Tamaño y Participación del Mercado de Grafito Expandible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

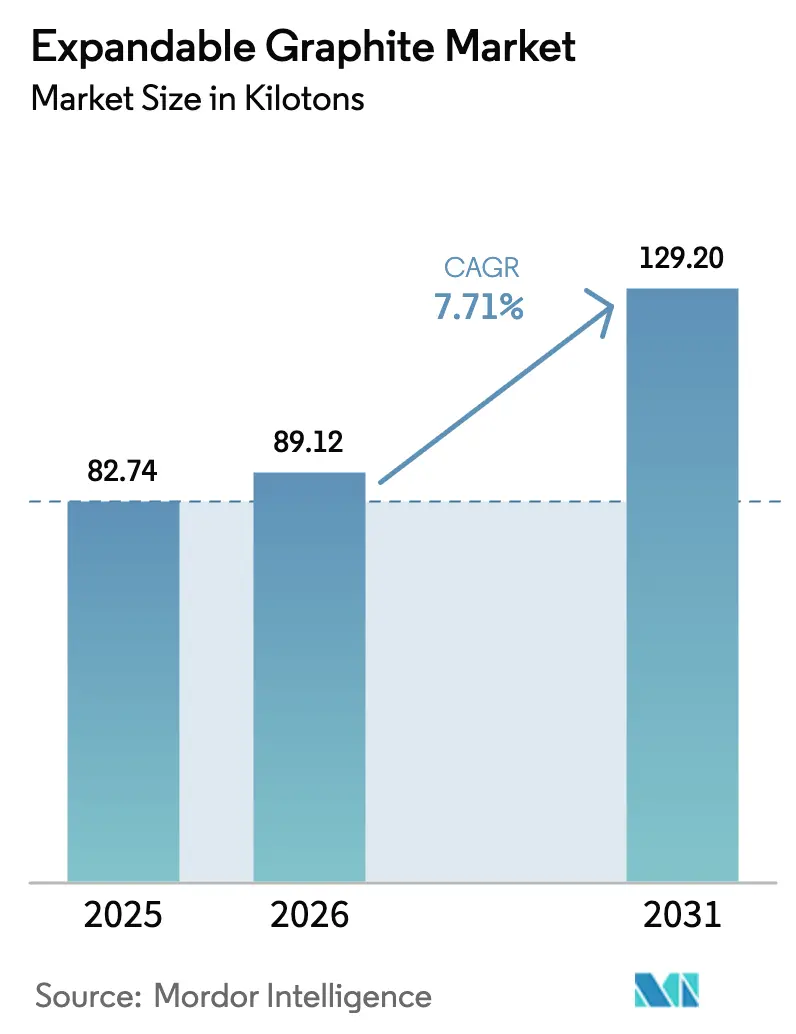

| Volumen del Mercado (2026) | 89.12 kilotones |

| Volumen del Mercado (2031) | 129.20 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

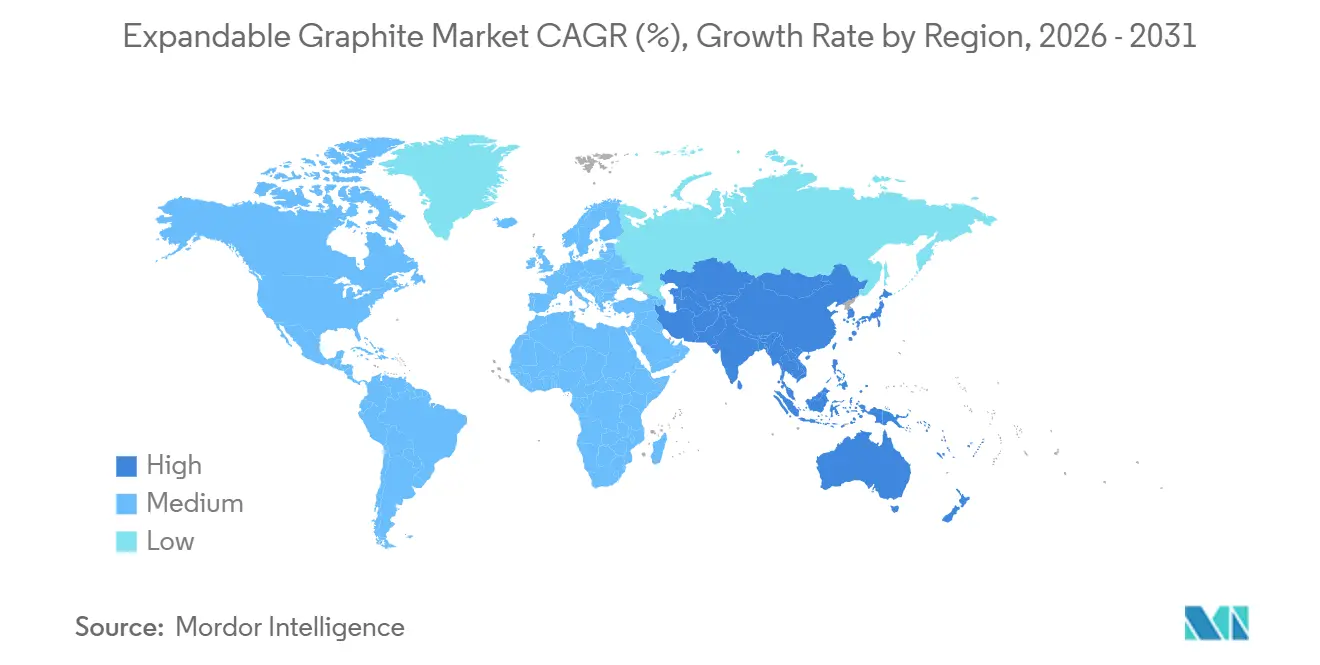

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grafito Expandible por Mordor Intelligence

Se espera que el tamaño del Mercado de Grafito Expandible crezca de 82,74 kilotoneladas en 2025 a 89,12 kilotoneladas en 2026 y se prevé que alcance 129,20 kilotoneladas en 2031 a una CAGR del 7,71% durante 2026-2031. La sólida demanda de sistemas retardantes de llama libres de halógenos en carcasas electrónicas y construcción de edificios en altura, junto con el aumento de los requisitos de gestión térmica de baterías para vehículos eléctricos (EV), sustenta esta trayectoria de crecimiento. Las acciones regulatorias, como la restricción de la Agencia Europea de Sustancias y Mezclas Químicas de 2024 sobre el hexabromociclododecano, aceleran la sustitución hacia formadores de carbón de grafito expandible. Mientras tanto, la Agencia Internacional de Energía destacó un aumento del 40% en la demanda de grafito de grado batería en 2023, confirmando el giro estructural desde los usos refractarios hacia las aplicaciones de almacenamiento de energía y electrónica. Los controles de exportación de China de diciembre de 2023 sobre el grafito natural restringieron aún más la disponibilidad mundial de materias primas, lo que llevó a los fabricantes de automóviles y baterías a financiar centros de purificación fuera de China que cumplen con las normas de abastecimiento de la Ley de Reducción de la Inflación. En conjunto, estos cambios refuerzan las perspectivas positivas para el mercado de grafito expandible.

Conclusiones Clave del Informe

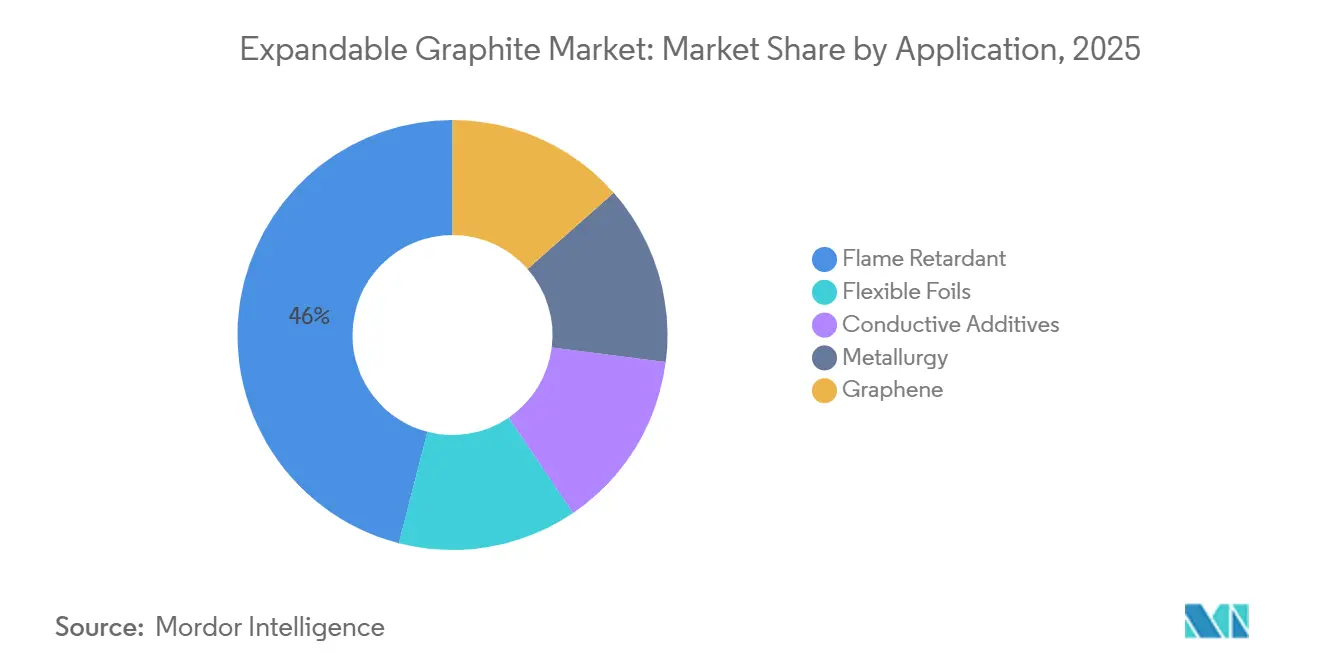

- Por aplicación, los retardantes de llama lideraron el mercado de grafito expandible con el 45,97% de la participación de mercado en 2025, y se espera que este segmento avance a una CAGR del 8,05% hasta 2031.

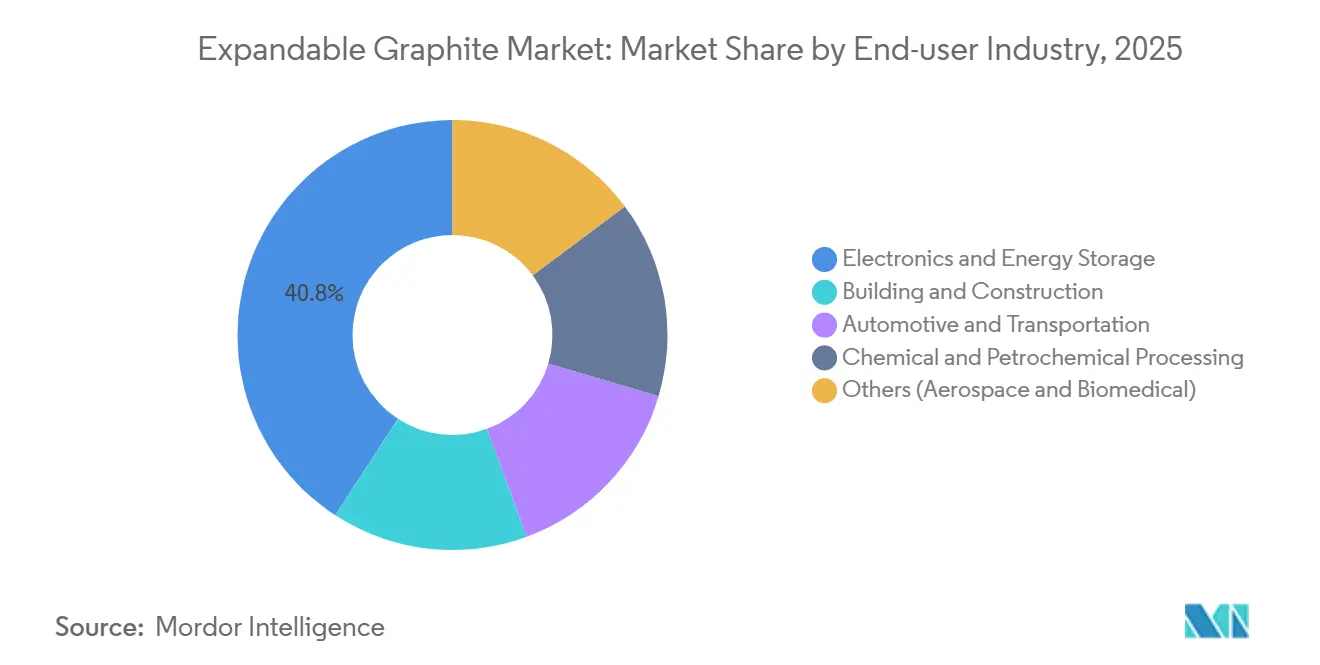

- Por industria de uso final, la electrónica y el almacenamiento de energía representaron el 40,82% del tamaño del mercado de grafito expandible en 2025 y se espera que se expandan a una CAGR del 8,46% hasta 2031.

- Por región, Asia-Pacífico captó el 57,51% del volumen en 2025 y se espera que registre la CAGR regional más rápida del 8,19% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grafito Expandible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de retardantes de llama libres de halógenos | +1.8% | Global, liderado por la UE y América del Norte | Mediano plazo (2–4 años) |

| Auge de baterías para vehículos eléctricos y gestión térmica | +2.3% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Endurecimiento de los códigos globales de seguridad contra incendios | +1.2% | Global, más pronunciado en la UE y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de láminas de alta conductividad en electrónica | +1.5% | China, Japón, Corea del Sur, Estados Unidos | Mediano plazo (2–4 años) |

| Productos intumescentes de próxima generación para piezas impresas en 3D | +0.9% | Estados Unidos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Retardantes de Llama Libres de Halógenos

Los reguladores a ambos lados del Atlántico están eliminando gradualmente los aditivos brominados y clorados. La Agencia Europea de Sustancias y Mezclas Químicas finalizó las restricciones del Anexo XVII del REACH sobre el HBCDD en 2024, obligando a los formuladores a orientarse hacia sistemas intumescentes en espumas de poliestireno y recubrimientos de poliuretano[1]Agencia Europea de Sustancias y Mezclas Químicas, "Restricción del Anexo XVII sobre el Hexabromociclododecano," echa.europa.eu. Un impulso similar en la lista de la Proposición 65 de California y las revisiones en curso de la Agencia de Protección Ambiental de los Estados Unidos lleva a los fabricantes de equipos originales de electrónica de América del Norte hacia grados de grafito expandible que ofrecen relaciones de expansión superiores a 250 mL/g. Dado que la mayoría de las disposiciones del REACH entraron en vigor a mediados de 2024, la demanda de mezclas sinérgicas de grafito expandible y polifosfato de amonio está aumentando rápidamente, en particular en el aislamiento de cables y alambres y en los laminados de placas de circuito impreso. Alemania y los Países Bajos ya han prohibido los retardantes de llama halogenados en la infraestructura pública, aunque los mercados del sur de Europa, más sensibles al precio, aún prefieren los aditivos tradicionales, lo que sugiere un período de conversión de varios años.

Auge de Baterías para Vehículos Eléctricos y Gestión Térmica

Los paquetes de baterías para vehículos eléctricos generan flujos de calor localizados que los disipadores de aluminio o cobre no pueden disipar sin penalizaciones de masa inaceptables. La compresión del grafito expandible en láminas flexibles logra conductividades térmicas superiores a 300 W/m·K con densidades inferiores a 1,9 g/cm³, lo que permite interfaces más delgadas entre celdas cilíndricas o prismáticas[2]SGL Carbon, "Materiales de Gestión Térmica SIGRAFLEX," sglcarbon.com. La Agencia Internacional de Energía proyecta que la demanda de grafito de grado batería se cuadruplicará para 2040 en escenarios de cero emisiones netas, con las aplicaciones de gestión térmica captando una porción cada vez mayor. Los fabricantes de automóviles están calificando las láminas de grafito expandible para arquitecturas de celda a paquete en sistemas de 800 voltios, mientras que los fabricantes de equipos originales occidentales financian capacidad de purificación doméstica —la instalación de Graphite One en Ohio es un ejemplo destacado— para alinearse con los incentivos de abastecimiento de los Estados Unidos. Esta convergencia de las cadenas de suministro de baterías y gestión térmica posiciona al mercado de grafito expandible para una expansión duradera.

Endurecimiento de los Códigos Globales de Seguridad contra Incendios

La actualización de 2024 del Código Internacional de Construcción del Consejo Internacional de Códigos endureció los requisitos de propagación de llamas y desarrollo de humo para estructuras que superan los 22,86 m, exigiendo recubrimientos intumescentes en columnas y puertas de acero. Los recubrimientos con una carga del 15%–20% de grafito expandible pueden duplicar las clasificaciones de resistencia al fuego de 60 min a 120 min, cumpliendo los umbrales revisados sin aumentar el espesor de la película seca. La aplicación es rigurosa en Singapur y Hong Kong, pero menos consistente en las ciudades emergentes del sudeste asiático, lo que genera una adopción desigual a corto plazo. El Reglamento de Productos de Construcción de la Unión Europea también exige el marcado CE e informes de ensayo armonizados, favoreciendo a los proveedores que ya cuentan con datos de ISO 9001 y EN 13501.

Demanda de Láminas de Alta Conductividad en Electrónica

La proliferación de estaciones base 5G, servidores perimetrales y teléfonos plegables intensifica los desafíos térmicos en espacios compactos. Las láminas de grafito flexible fabricadas mediante intercalación, expansión a alta temperatura y calandrado ofrecen una conductividad en el plano superior a 400 W/m·K y pueden troquelarse para adaptarse a geometrías complejas. El mercado japonés de láminas de grafito creció de 200 millones de USD en 2022 a un estimado de 400 millones de USD para 2030, lo que refleja una sólida producción doméstica de teléfonos inteligentes y semiconductores. El empaquetado de semiconductores ya especifica láminas de grafito entre los chiplets y los disipadores de calor integrados, mientras que las láminas sintéticas alcanzan precios superiores debido a su menor desajuste de expansión térmica con el silicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de suministro en grafito de escamas grandes | -1.1% | Global, agudo en el procesamiento de grado batería | Corto plazo (≤ 2 años) |

| Volatilidad de precios de escamas y reactivos | -0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2–4 años) |

| Normas más estrictas sobre aguas residuales y emisiones de ácidos | -0.6% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro en Grafito de Escamas Grandes

El grafito expandible depende de escamas grandes de malla +80, que representan menos del 15% de la producción de grafito natural y alcanzan primas del 30%–50% sobre los grados más finos. China domina las reservas en Heilongjiang y Mongolia Interior, aunque las inspecciones medioambientales y las cuotas de producción limitaron el crecimiento de la producción por debajo del 5% después de 2024. Los Estados Unidos siguen siendo totalmente dependientes de las importaciones, abasteciendo el 43% de su suministro desde China en 2024. La nueva capacidad en los proyectos Balama de Mozambique y Epanko de Tanzania ofrece alternativas, pero los desafíos logísticos, la congestión portuaria y los servicios ferroviarios irregulares elevan los costos hasta un 15%, lo que restringe el suministro para los productores de retardantes de llama y láminas.

Volatilidad de Precios de Escamas y Reactivos de Intercalación

Una pronunciada caída de precios del grafito en escamas en 2023, seguida de una estabilización cerca de 1.100 USD por tonelada en 2024, generó incertidumbre en las adquisiciones. La intercalación utiliza ácido sulfúrico o nítrico, materias primas cuyos precios se correlacionan con la capacidad de refinería; los precios asiáticos del ácido sulfúrico aumentaron un 20% a mediados de 2024 tras interrupciones en Corea del Sur. Los grandes actores integrados que aseguran ácido propio o rutas de grafito sintético mitigan la exposición, pero la mayoría de las empresas de nivel medio absorben la volatilidad mediante ajustes de inventario. En ausencia de un mercado de futuros líquido, los compradores de grafito expandible recurren a contratos de precio fijo que simplemente redistribuyen, en lugar de eliminar, el riesgo de precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Retardantes de Llama Impulsan el Volumen, las Láminas Capturan el Precio Premium

Los compuestos retardantes de llama representaron el 45,97% del volumen de 2025 y se proyecta que se expandan al 8,05% hasta 2031. Esta posición dominante se debe a las prohibiciones regulatorias de los aditivos brominados y a la capacidad del grafito expandible para proporcionar intumescencia con niveles de carga del 15%–25%, logrando fácilmente clasificaciones UL 94 V-0. Las aplicaciones de láminas flexibles, aunque representan una porción menor del tamaño del mercado de grafito expandible, alcanzan precios 3–5 veces más altos debido a las exigentes especificaciones de pureza y calandrado. El crecimiento de las láminas se sitúa en torno al 6,5%, pero se beneficia del aumento de los despliegues de gestión térmica para vehículos eléctricos y empaquetado de semiconductores.

Los aditivos conductores para electrodos de iones de litio y compuestos poliméricos son el nicho de mayor crecimiento, impulsado por la expansión del almacenamiento de energía y la necesidad de cargas conductoras ligeras en componentes de vehículos eléctricos. Las aplicaciones metalúrgicas, que antes eran el principal destino del grafito natural, ahora contribuyen con una participación modesta a medida que los fabricantes de acero se orientan hacia carbonos sintéticos con distribuciones de tamaño de partícula más precisas. La producción experimental de grafeno a partir de grafito expandible sigue siendo comercialmente inmadura, ya que los rendimientos son inferiores al 10% y los costos de disolventes son elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Electrónica y Almacenamiento de Energía Superan a la Construcción

La electrónica y el almacenamiento de energía absorbieron el 40,82% de la demanda de 2025 y avanzarán a una CAGR del 8,46% hasta 2031, una tendencia arraigada en el despliegue del 5G, la proliferación de baterías y la miniaturización de dispositivos que exige materiales avanzados de interfaz térmica. La construcción y edificación registra una CAGR más lenta, lo que refleja la actividad residencial cíclica y la adopción desigual de recubrimientos libres de halógenos fuera del norte de Europa.

Las aplicaciones automotrices y de transporte se están expandiendo a medida que las normas de emisiones Euro 7 y los cambios en las plataformas de vehículos eléctricos priorizan soluciones de juntas ligeras y de alta temperatura que incluyen grafito flexible. El procesamiento químico sigue siendo un mercado de uso final estable pero de bajo crecimiento, caracterizado por largos ciclos de reemplazo en refinerías y plantas petroquímicas. Las oportunidades en aeroespacial y biomédico aún son embrionarias, aunque podrían acelerarse una vez que las piezas fabricadas de forma aditiva y los dispositivos implantables superen los obstáculos regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 57,51% del volumen de 2025 y se prevé que crezca al 8,19% hasta 2031, consolidando su liderazgo en el mercado de grafito expandible. El clúster de Qingdao formado por Heilong, Jinhui, Yanxin y Mingheda aprovecha la proximidad a las minas de escamas grandes y las cadenas de suministro maduras de ácido sulfúrico, produciendo hasta el 70% de la producción mundial de grafito expandible. El régimen de licencias de exportación de China de diciembre de 2023 incentivó el consumo local, restringió el suministro externo e impulsó a los compradores occidentales a diversificarse. Japón y Corea del Sur se centran en láminas de alta pureza; el mercado japonés de láminas de grafito se duplicará hasta alcanzar los 400 millones de USD para 2030 a medida que aumente la producción de teléfonos inteligentes y semiconductores. El plan de Incentivos Vinculados a la Producción de India impulsa el proyecto Sagar de Tirupati Graphite, orientado a 10.000 toneladas por año a finales de 2026.

La participación de mercado de América del Norte debería crecer sustancialmente a medida que los fabricantes de equipos originales se alineen con las normas de abastecimiento de la Ley de Reducción de la Inflación. La planta de procesamiento de Graphite One en Ohio, valorada en 435 millones de USD y prevista para finales de 2026, tiene como objetivo 25.000 toneladas de ánodo sintético y grafito expandible, aprovechando un sitio de 34,4 hectáreas con logística multimodal. Aunque Canadá investiga los depósitos de Quebec y Ontario, la extracción comercial sigue siendo cuestión de años, lo que mantiene la dependencia de las importaciones a corto plazo. El mercado de arneses de cables automotrices de México ilustra el crecimiento de la demanda de retardantes de llama libres de halógenos en la cadena de suministro regional.

El volumen de la participación de mercado de Europa está liderado por Alemania, Francia y el Reino Unido. El Reglamento de Productos de Construcción de la UE exige recubrimientos intumescentes certificados según EN 13501, elevando las barreras para los nuevos participantes que carecen de datos de ensayo acreditados. Los subsidios escandinavos para la renovación de edificios energéticamente eficientes impulsan la adopción de aislamiento libre de halógenos, mientras que el sur de Europa sigue siendo sensible al precio. La demanda en Europa del Este aumenta en las instalaciones de cables de energías renovables financiadas por los fondos de cohesión de la UE.

Panorama regulatorio

La demanda de grafito expandible está cada vez más determinada por normas de seguridad contra incendios y de sustitución química que favorecen los sistemas intumescentes libres de halógenos. En Europa, la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) finalizó en 2024 las restricciones del Anexo XVII de REACH sobre el hexabromociclododecano (HBCDD), acelerando la sustitución de los retardantes de llama bromados en aplicaciones de aislamiento y materiales de construcción, donde el grafito expandible actúa como formador de carbón.

Los requisitos comerciales y de cumplimiento también afectan la disponibilidad ascendente y la calificación descendente. China endureció los controles sobre las exportaciones de grafito natural mediante un régimen basado en licencias, vigente desde el 1 de diciembre de 2024, lo que aumenta los plazos de entrega y las necesidades de documentación para el suministro transfronterizo de escamas que respalda la producción de grafito expandible. En cuanto al desempeño, la adopción del producto en construcción y recubrimientos industriales está anclada a normas de ensayo como la ASTM E-84 para características de combustión superficial, junto con protocolos de protección estructural contra incendios referenciados en el mercado (incluidos ASTM E119 y UL 263 para sistemas de protección de acero).

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de grafito natural en escamas grandes (o alternativas sintéticas para grados seleccionados), seguido de purificación, intercalación (comúnmente mediante ácidos fuertes), expansión controlada a alta temperatura, molienda/clasificación, y compuestos o conversión en formas descendentes como aditivos intumescentes y láminas de grafito flexible. El riesgo de suministro se concentra en la adquisición de materia prima, donde los productores gestionan la calidad y la continuidad mediante un abastecimiento diversificado y, en algunos casos, operaciones integradas verticalmente desde la minería hasta el procesamiento; por ejemplo, Nacional de Grafite opera minería y procesamiento integrados en Minas Gerais, Brasil, respaldados por sistemas de calidad certificados según ISO 9001/9002.

La creación de valor en las etapas intermedia y final depende cada vez más del procesamiento y la calificación específicos de cada aplicación. Productores como SGL Carbon realizan producción de grafito expandido en Europa y Estados Unidos y enfatizan cadenas de suministro de grafito natural diversificadas en varias regiones (incluidas América y África) para reducir la exposición a un solo país. Los ciclos de calificación y la fijación de especificaciones a nivel del usuario final (electrónica, almacenamiento de energía, recubrimientos y materiales de construcción) aumentan la importancia del servicio técnico, los paquetes de datos de prueba y la contratación a largo plazo, ilustrado por la firma de SGL Carbon de un acuerdo marco de 10 años con X-energy en enero de 2026 (producción inicial prevista para el segundo semestre de 2026), lo que puede influir en la planificación de capacidad y la adquisición de materias primas a lo largo de la cadena.

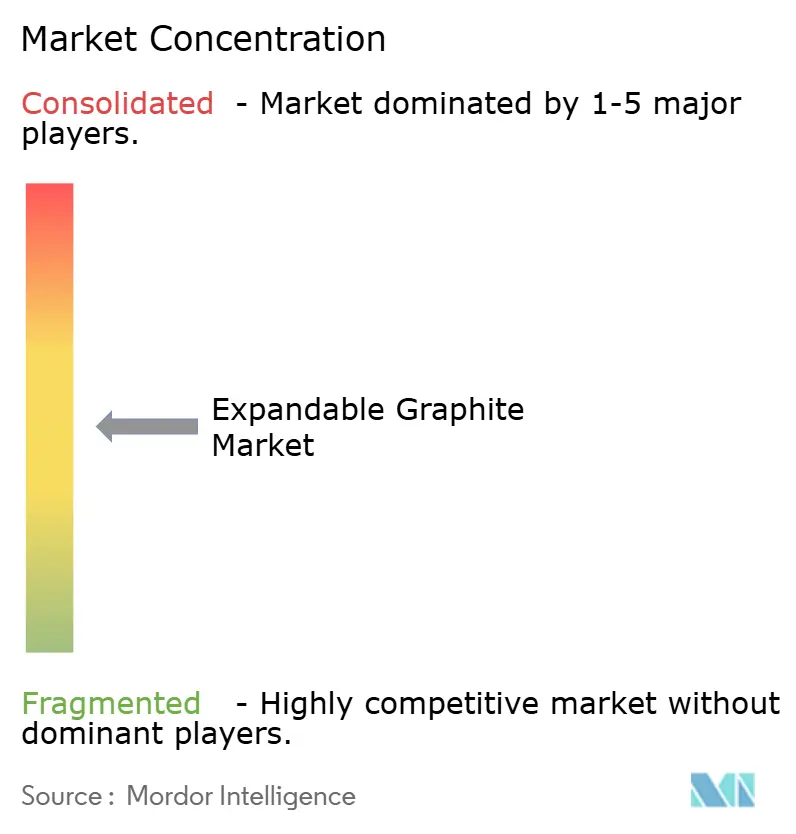

Panorama Competitivo

El mercado de Grafito Expandible está moderadamente concentrado. SGL Carbon y NeoGraf utilizan rutas de grafito sintético propias para sortear la escasez de escamas grandes, manteniendo márgenes brutos 5–8 puntos porcentuales por encima de los competidores que dependen de materias primas comerciales. Las empresas chinas compiten en costos; sin embargo, las nuevas normas sobre aguas residuales y las licencias de exportación reducen su ventaja tradicional. Los nuevos participantes respaldados por el gobierno añaden presión competitiva. El Departamento de Defensa de los Estados Unidos financió estudios de viabilidad para la intercalación doméstica en virtud de la Ley de Producción para la Defensa, y el complejo de Graphite One en Ohio ilustra esta expansión de capacidad impulsada por políticas.

Líderes de la Industria del Grafito Expandible

SGL Carbon

NeoGraf Solutions LLC

Nacional de Grafite

Yichang Xincheng Graphite Co., Ltd.

Qingdao Jinhui Graphite Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de espacio en blanco es la protección contra incendios de mayor valor y basada en normas para edificios e infraestructura, donde los sistemas intumescentes centrados en grafito expandible se formulan para cumplir con regímenes de pruebas de fuego exigentes para acero y sustratos (incluidos ASTM E119, UL 263 y UL 1709, junto con ASTM E-84 en contextos de combustión superficial). NeoGraf Solutions ha continuado desarrollando enfoques de recubrimiento centrados en grafito expandible GrafGuard para acero estructural, reforzando el trabajo de productización y formulación que respalda una penetración más amplia en recubrimientos protectores más allá de la mezcla tradicional con polímeros.

Otro grupo de oportunidades son los componentes de gestión térmica para la movilidad electrificada y la electrónica avanzada, donde los disipadores y barreras de calor de grafito flexible compiten en conductividad, espesor y facilidad de fabricación. NeoGraf Solutions posiciona los disipadores de calor de grafito flexible SpreaderShield para la gestión térmica de baterías, con el fin de abordar la propagación térmica y el rendimiento de las celdas, lo que indica una vía para que las láminas y componentes de ingeniería derivados del grafito expandible penetren más profundamente en los diseños de paquetes y módulos de baterías. En el lado de la oferta, la localización del procesamiento fuera de China es un tema activo: International Graphite y Alkeemia acordaron desarrollar un centro de procesamiento de grafito en Porto Marghera, Italia, con un objetivo de 10.000 toneladas anuales de productos, incluido el grafito expandible, lo que responde directamente a los compradores europeos que buscan cadenas de suministro más cortas y transparentes en medio de licencias de exportación chinas más estrictas.

Desarrollos recientes del sector

- Junio de 2026: International Graphite firma una empresa conjunta vinculante con Alkeemia para desarrollar un centro de procesamiento de grafito en Porto Marghera, Italia, con un objetivo de producción inicial de 10.000 toneladas anuales. El centro localiza la cadena de suministro y diversifica la capacidad de procesamiento con base en Europa, reduciendo la dependencia de materias primas no occidentales.

- Abril de 2026: NeoGraf Solutions publica el desarrollo de recubrimientos centrados en grafito expandible GrafGuard para acero estructural, con el fin de mejorar la protección contra incendios intumescente. Los recubrimientos GrafGuard amplían las aplicaciones y la marca de los materiales de grafito expandible, ampliando el mercado abordable de recubrimientos.

- Enero de 2026: SGL Carbon firma un marco de 10 años y un contrato inicial de 3 años con X-energy para suministrar grafito de grano medio para los reactores modulares pequeños Xe-100. Esto consolida el suministro de grafito en el segmento de energía nuclear y expande el crecimiento hacia aplicaciones de generación de energía.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado de grafito expandible como la demanda de grafito natural en escamas intercalado químicamente que se expande al calentarse, contabilizado en el punto en que se vende como grafito expandible para uso industrial en todas las regiones.

Exclusiones del alcance: excluimos los productos de grafito sintético y los materiales de grafito vendidos únicamente en formas estándar en escamas, amorfas u otras formas no expandibles.

Descripción general de la segmentación

- Por Aplicación

- Retardante de Llama

- Láminas Flexibles

- Aditivos Conductores

- Metalurgia

- Grafeno

- Por Industria de Uso Final

- Construcción y Edificación

- Electrónica y Almacenamiento de Energía

- Automotriz y Transporte

- Procesamiento Químico y Petroquímico

- Otros (Aeroespacial, Biomédico)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del mercado y anclar el modelo a señales del mundo real que puedan verificarse de forma independiente. Habitualmente obtenemos contexto comercial y de producción de fuentes como el Servicio Geológico de los Estados Unidos (USGS), UN Comtrade y agencias mineras o geológicas nacionales que publican estadísticas de minerales.

Para conectar la demanda, también revisamos referencias de acceso libre, como publicaciones sobre seguridad contra incendios y códigos de construcción donde se abordan los retardantes de llama libres de halógenos, además de perspectivas de energía y baterías de agencias como la Agencia Internacional de Energía. También utilizamos artículos revisados por pares sobre química de intercalación y comportamiento de expansión del grafito. Los informes de las empresas, informes de sostenibilidad y presentaciones para inversores ayudan a mapear las adiciones de capacidad, el posicionamiento de productos y la exposición al uso final, y luego se utilizan bases de datos de patentes junto con una suscripción de noticias y finanzas para confirmar el momento de los nuevos grados y anuncios de plantas. Estos ejemplos no son exhaustivos, y se revisaron muchos otros documentos públicos para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba los supuestos de la investigación documental, especialmente cuando los datos públicos no son específicos para los grados expandibles. Hablamos con una combinación de productores, procesadores, distribuidores, formuladores de compuestos y usuarios finales para validar las cuotas de demanda, el comportamiento típico de precios y los límites prácticos de sustitución. También nos aseguramos de que la cobertura abarque APAC, EMEA y América para poder captar de manera consistente las diferencias regionales de precios y la escasez de suministro.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos de nivel C: 18% | APAC: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 46% | América: 27% |

Dimensionamiento del mercado y previsión

Nuestro enfoque principal utiliza un método descendente en el que las señales de suministro de grafito, flujos comerciales y consumo posterior se emplean para reconstruir el volumen de demanda de grafito expandible por región, y luego los totales se desagregan mediante verificaciones de adopción a nivel de aplicación. Para mantener el resultado realista, los resultados se corroboran con aproximaciones ascendentes selectivas, como volúmenes muestreados de proveedores, verificaciones de canal y una comprobación de coherencia de PVP promedio por volumen para los principales casos de uso.

Entre los principales insumos que dan forma al modelo se encuentran la disponibilidad de grafito natural en escamas por país, la proporción de escamas adecuadas para la intercalación, los rendimientos de conversión de la intercalación y el secado, y el ritmo de penetración de los retardantes de llama libres de halógenos en construcción y electrónica. También seguimos las preferencias de relación de expansión según el uso final, el comportamiento típico de precios por contrato frente a precios al contado, y la dirección de los costos de flete y energía, ya que estos afectan los PVP entregados. Las previsiones se construyen mediante análisis de escenarios, donde el crecimiento de la demanda se vincula a un pequeño conjunto de factores que los participantes de la industria pueden validar, y luego se ajustan según las adiciones de capacidad y la utilización esperada de las plantas. Cuando la cobertura ascendente es incompleta para proveedores más pequeños, cubrimos la brecha utilizando rendimientos promedio regionales y bandas de precios que se vuelven a verificar durante las llamadas primarias.

Validación de datos y ciclo de actualización

Validamos el modelo mediante triangulación entre señales independientes, y luego realizamos comprobaciones de varianza para que los resultados no entren en conflicto con las tendencias conocidas de producción, comercio o actividad de uso final. Los valores atípicos se revisan en varias etapas, incluida una segunda revisión de los supuestos por parte de otro analista, y se activan nuevos contactos cuando un cambio en precios, capacidad o regulación genera una desviación visible respecto de la visión anterior.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos relevantes, como la puesta en marcha de capacidad importante, restricciones comerciales o un cambio brusco en los precios del grafito. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión de mercado más reciente, alineada con el corte de datos actual.

Comparación del dimensionamiento del mercado de grafito expandible de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas sobre el grafito expandible a menudo difieren porque no siempre se basan en la misma unidad de conteo, el mismo período y la misma lógica de conversión, lo que hace que las comparaciones directas sean más difíciles de lo que parecen. Las diferencias suelen surgir cuando una estimación se expresa en ingresos y otra en toneladas, o cuando un estudio combina grados expandibles con productos de grafito adyacentes.

Las mayores brechas suelen provenir de la forma en que se establecen y actualizan los PVP, de cómo se cronometra la conversión de divisas, y de si las conversiones de volumen a valor se validan frente a señales de comercio y capacidad. Cuando estos mecanismos no se actualizan en torno a cambios importantes de precios, el total puede desviarse aunque el panorama de demanda subyacente sea similar. Para Mordor Intelligence, el ciclo anual de actualización y verificación puntual utilizado en el modelo de grafito expandible ayuda a mantener alineados estos factores durante las actualizaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,25 mil millones de USD (2026) | |

| Consultoría Global A | 0,29 mil millones de USD (2025) | Utiliza únicamente ingresos con una única curva de PVP y detalles limitados sobre el momento de la conversión de divisas, lo que puede sobreestimar los totales durante períodos de rápida variación de los precios del grafito. |

| Publicación Comercial B | 0,35 mil millones de USD (2024) | Parece combinar el grafito expandible con materiales de grafito expandido y aplica promedios regionales amplios, lo que hace que el alcance y la conversión de volumen a valor sean menos precisos. |

La comparación muestra que la dispersión se explica principalmente por los límites del alcance y por la forma en que los precios se trasladan de un año a otro. Al mantener la economía unitaria vinculada a comprobaciones repetibles, como las bandas de precios regionales y las señales de capacidad y comercio, la conversión del valor de mercado sigue siendo trazable a supuestos claros que pueden revisarse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de grafito expandible?

¿Cuál es el tamaño actual del mercado de grafito expandible?

¿Qué segmento de aplicación lidera la demanda de grafito expandible?

¿Qué segmento de aplicación lidera la demanda de grafito expandible?

¿Por qué Asia-Pacífico domina el suministro de grafito expandible?

¿Por qué Asia-Pacífico domina el suministro de grafito expandible?

¿Cómo influyen las tendencias de los vehículos eléctricos en el uso del grafito expandible?

¿Cómo influyen las tendencias de los vehículos eléctricos en el uso del grafito expandible?

¿Qué acciones regulatorias están impulsando la adopción de soluciones libres de halógenos?

¿Qué acciones regulatorias están impulsando la adopción de soluciones libres de halógenos?

Última actualización de la página el: