Tamaño y Participación del Mercado de Software de Suscripción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Suscripción por Mordor Intelligence

El tamaño del mercado de software de suscripción se sitúa en USD 7,15 mil millones en 2025 y se proyecta que alcance los USD 12,88 mil millones en 2030, avanzando a una CAGR del 12,48%. La creciente presión competitiva de las insurtechs, los mandatos regulatorios más estrictos y las ganancias de productividad medibles están impulsando a las aseguradoras hacia plataformas que combinan inteligencia artificial, aprendizaje automático y arquitecturas nativas en la nube. La evaluación automatizada de riesgos reduce los tiempos de ciclo de semanas a minutos, mientras que el análisis predictivo eleva la precisión en la fijación de precios y controla los índices de siniestralidad. Las aseguradoras también priorizan soluciones que ofrecen monitoreo de cumplimiento en tiempo real, integración de datos sin interrupciones y configurabilidad de bajo código, capacidades que los mainframes heredados no pueden proporcionar. Los proveedores capaces de agrupar estas funcionalidades están captando un poder de fijación de precios premium en las negociaciones de software.

Conclusiones Clave del Informe

- Por funcionalidad, los Sistemas de Suscripción Automatizada capturaron el 48,96% de la participación del mercado de software de suscripción en 2024, mientras que se prevé que los Sistemas de Apoyo a la Decisión se expandan a una CAGR del 15,50% hasta 2030.

- Por modo de implementación, las plataformas locales mantuvieron el 56,69% de la participación del tamaño del mercado de software de suscripción en 2024; se proyecta que las implementaciones en la nube crezcan a una CAGR del 18,32% hasta 2030.

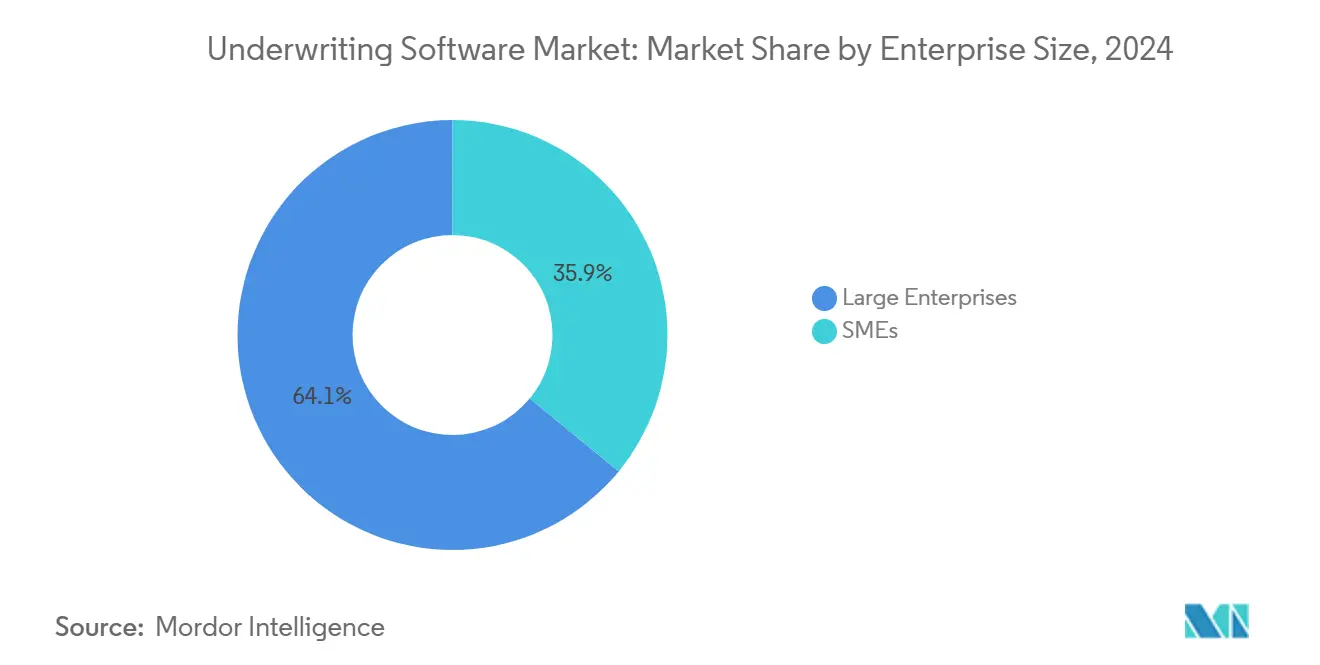

- Por tamaño de empresa, las grandes empresas lideraron con el 64,06% de los ingresos en 2024, mientras que las pymes avanzan a una CAGR del 15,35% hasta 2030.

- Por usuario final, las compañías de seguros representaron el 63,97% del tamaño del mercado de software de suscripción en 2024, y los MGA están creciendo más rápido a una CAGR del 17,20% hasta 2030.

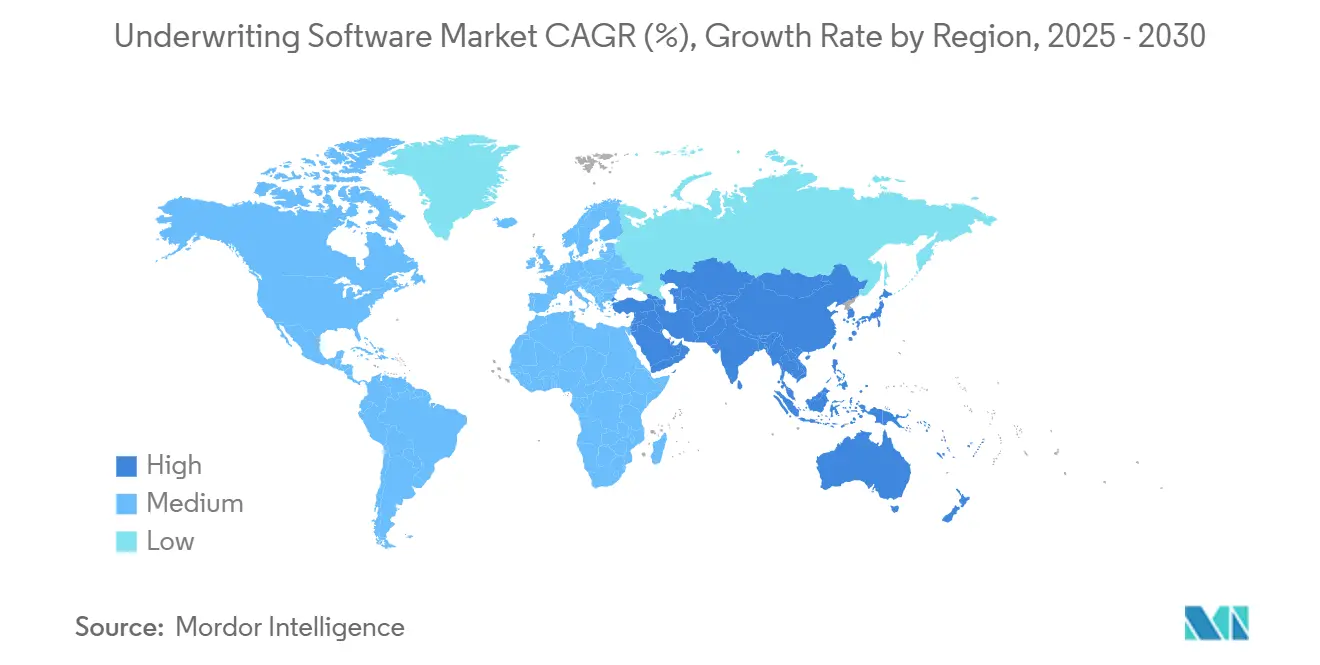

- Por geografía, América del Norte lideró con el 39,13% de la participación del mercado de software de suscripción en 2024; Asia-Pacífico está preparada para crecer a una CAGR del 16,97% hasta 2030.

Tendencias e Información del Mercado Global de Software de Suscripción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de automatización en los procesos de seguros | +3.2% | Global: América del Norte y Europa son las más fuertes | Mediano plazo (2-4 años) |

| Transformación digital de las aseguradoras | +2.8% | Global: adopción rápida en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis de datos para la evaluación de riesgos | +2.5% | América del Norte y Europa como núcleo; adopción en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de IA y aprendizaje automático | +2.1% | Global con variación regulatoria | Largo plazo (≥ 4 años) |

| Enfoque en el cumplimiento normativo | +1.4% | Europa y América del Norte inicialmente; extendiéndose a nivel mundial | Corto plazo (≤ 2 años) |

| Innovaciones y asociaciones en insurtech | +1.0% | Global: centros en los principales centros financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización en los Procesos de Seguros

Las aseguradoras están automatizando la suscripción para superar las limitaciones de capacidad y estandarizar la selección de riesgos. Las plataformas de procesamiento directo ahora completan las decisiones de pólizas rutinarias en menos de dos minutos, liberando a los suscriptores humanos para que se concentren en presentaciones complejas. Halifax Mutual duplicó el volumen de primas sin incorporar personal adicional tras implementar flujos de trabajo automatizados. Las leyes modelo de la Asociación Nacional de Comisionados de Seguros (NAIC, por sus siglas en inglés) recompensan a las aseguradoras que mantienen registros de auditoría automatizados consistentes, lo que acelera aún más la adopción. Como resultado, las plataformas que combinan la configuración de bajo código con reglas de decisión impulsadas por IA se están convirtiendo en un requisito básico en las líneas personales y comerciales pequeñas.

Transformación Digital en el Sector Asegurador

La modernización de los sistemas centrales está en el corazón de las agendas digitales más amplias. Las suites de suscripción nativas en la nube y con API como primera opción reemplazan a los mainframes orientados a lotes, permitiendo la ingesta de telemetría de IoT, puntuaciones de crédito de terceros e imágenes geoespaciales en tiempo real. Century Underwriting redujo los tiempos de ciclo de suscripción en un 60% tras migrar a una plataforma totalmente digital. [1]"Resultados de la Transformación Digital de Century Underwriting con la Plataforma Evo," Insurance Technology, insurancetech.com Los proyectos típicos tienen una duración de 18 a 24 meses, y los ingresos por servicios profesionales agrupados ahora rivalizan con las tarifas de licencia. Si bien los primeros adoptantes se concentran en América del Norte, las aseguradoras de Asia-Pacífico se están moviendo más rápido, a menudo saltando directamente a infraestructuras completamente basadas en la nube.

Uso Creciente del Análisis de Datos para la Evaluación de Riesgos

Los modelos predictivos impulsados por datos estructurados y no estructurados están redefiniendo los límites actuariales. Las suites modernas extraen más del 95% de los campos de datos clave de documentos e imágenes en menos de 15 segundos. [2]"Caso de Estudio de Automatización del Procesamiento de Documentos de Seguros," Multimodal.dev, multimodal.dev Las imágenes satelitales y el análisis del comportamiento perfeccionan la puntuación de riesgos, reduciendo los índices de siniestralidad y ajustando los corredores de precios. Los reguladores aprueban cada vez más la suscripción algorítmica si las aseguradoras pueden demostrar la gobernanza del modelo, el control de versiones y las capacidades de explicabilidad integradas en las principales plataformas del mercado de software de suscripción.

Adopción de Tecnologías de IA y Aprendizaje Automático

Los modelos de aprendizaje automático mejoran con cada exposición y evento de siniestro, lo que permite la refijación de precios continua y la orientación del apetito en tiempo real. Las solicitudes de patentes de MassMutual sobre suscripción sin fluidos apuntan a una industria que se esfuerza por tomar decisiones de seguros de vida sin necesidad de laboratorio. Los proveedores están pivotando hacia kits de herramientas de IA ética integrados que detectan sesgos y documentan la transparencia del rastro de decisiones. El mercado de software de suscripción gana así un diferenciador listo para el cumplimiento normativo que frena la competencia de imitación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales e implementación compleja | -2.3% | Global: agudo para las aseguradoras más pequeñas | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la seguridad de los datos y la privacidad | -1.8% | Europa y América del Norte bajo el RGPD/CCPA | Mediano plazo (2-4 años) |

| Resistencia organizacional al cambio | -1.2% | Global: titulares arraigados | Largo plazo (≥ 4 años) |

| Complejidad de integración con sistemas heredados | -0.9% | América del Norte y Europa con grandes infraestructuras de mainframes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y Desafíos de Implementación

Las implementaciones empresariales pueden superar los USD 5 millones, sin incluir los servicios. La operación simultánea de sistemas antiguos y nuevos durante 24 a 36 meses tensiona los presupuestos y los recursos, y las facturas de servicios a menudo representan entre el 200% y el 300% de las tarifas de licencia. Las aseguradoras más pequeñas difieren las actualizaciones a menos que las alternativas en la nube con precios de suscripción cierren la brecha de asequibilidad, una oportunidad que los proveedores nativos en la nube explotan rápidamente.

Preocupaciones sobre la Seguridad de los Datos y la Privacidad

El Reglamento General de Protección de Datos (RGPD) y la Ley de Privacidad del Consumidor de California (CCPA, por sus siglas en inglés) imponen estrictas normas de manejo de datos que añaden entre un 15% y un 25% a los presupuestos de los proyectos. Las nubes multiinquilino deben localizar la residencia de los datos, mientras que los enlaces de API a bases de datos de terceros amplían las superficies de ataque. Las directrices sectoriales de la Autoridad Europea de Seguros y Pensiones de Jubilación amplifican la carga de cumplimiento. Los proveedores responden con arquitecturas de confianza cero, cifrado en tránsito y en reposo, y monitoreo continuo de la postura de seguridad integrado en las hojas de ruta de las plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: La Automatización Lidera, el Apoyo a la Decisión se Acelera

Los Sistemas de Suscripción Automatizada contribuyeron con el 48,96% de la participación del mercado de software de suscripción en 2024, confirmando que el procesamiento directo es ahora una práctica generalizada. La profundidad del segmento radica en las bibliotecas de reglas preconfiguradas, la orquestación de flujos de trabajo y los configuradores sin código que permiten a los equipos de producto lanzar endosos en minutos. Los Sistemas de Apoyo a la Decisión, aunque más pequeños, ofrecerán una CAGR del 15,50% hasta 2030, ya que las líneas comerciales y especializadas complejas aún requieren el juicio humano complementado por el análisis. Los motores de tarifación integrados unifican estos flujos, garantizando la coherencia de los precios en todos los canales de distribución. La adopción de una plataforma unificada por parte de Novum Underwriting Partners subraya la preferencia de las aseguradoras por suites integrales que eliminan los silos. [3]"Novum Underwriting Partners Selecciona la Plataforma de Insurity," Insurity, insurity.com

En la práctica, las aseguradoras alternan entre la automatización total y la inteligencia guiada según la línea de negocio, el monto del riesgo y las restricciones regulatorias. Esta convergencia funcional favorece a los proveedores capaces de empaquetar las tres capacidades bajo un único modelo de datos, una dinámica que está reformando las hojas de ruta de productos en todo el mercado de software de suscripción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Impulso de la Nube Reconfigura el Costo Total de Propiedad

Las configuraciones locales retuvieron el 56,69% del tamaño del mercado de software de suscripción en 2024, pero las implementaciones en la nube están creciendo a una CAGR del 18,32%. La diferencia de costos es notable: los modelos basados en la nube reducen el gasto en hardware y mantenimiento entre un 30% y un 40% en comparación con las infraestructuras heredadas. La plataforma MGA de Insly demuestra puestas en marcha en dos semanas, frente a ventanas de seis meses para las implementaciones locales. Las normas de soberanía de datos regulatorias en Europa moderan la adopción total de la nube pública, aunque las nubes híbridas están cerrando la brecha al mantener los datos sensibles en las instalaciones mientras alojan el análisis en entornos de nube elástica.

Los precios de suscripción también reducen los obstáculos de capital, alineando el gasto en TI con el crecimiento de las primas y suavizando el reconocimiento de gastos, un matiz contable que resuena entre los directores financieros.

Por Tamaño de Empresa: Las Pymes Reducen la Brecha de Capacidades

Las grandes aseguradoras mantuvieron el 64,06% de los ingresos en 2024, lo que refleja sus amplios recursos y sus considerables volúmenes de pólizas. No obstante, las pymes registrarán una CAGR del 15,35%, migrando a plataformas nativas en la nube llave en mano que antes parecían inalcanzables. Rising Tide Specialty lanzó operaciones de MGA en menos de 90 días utilizando una suite de Software como Servicio, demostrando que los actores pequeños ahora pueden igualar el rigor de suscripción de nivel empresarial. La accesibilidad de los productos preconfigurados, las plantillas regulatorias integradas y los precios de pago por crecimiento abren el mercado de software de suscripción a una nueva cohorte de competidores digitales.

Los titulares responden creando unidades de campo verde en las mismas infraestructuras en la nube, manteniéndose al ritmo de los rivales ágiles mientras aíslan la deuda heredada.

Por Usuario Final: Los MGA se Convierten en Catalizadores Tecnológicos

Las compañías de seguros controlaron el 63,97% de los ingresos del segmento en 2024, pero los MGA son el motor de crecimiento, con una CAGR del 17,20% a medida que absorben mayor riesgo y buscan conjuntos de herramientas de nivel asegurador. El modelo agregador de Federato logró un aumento de 3,7 veces en las pólizas vinculadas mediante la clasificación automatizada y la orientación del apetito. Las reaseguradoras, los corredores y los agentes también incorporan plataformas que unifican la recepción de presentaciones, la clasificación y la fijación de precios, extendiendo el mercado de software de suscripción más allá de las aseguradoras primarias tradicionales.

El enfoque de nicho de los MGA y su velocidad de comercialización exponen brechas funcionales no satisfechas, como el seguimiento del cumplimiento de la autoridad delegada, que los proveedores ahora integran de forma nativa, diferenciando aún más sus infraestructuras.

Análisis Geográfico

América del Norte lideró con una participación del 39,13% en 2024, respaldada por líneas de negocio maduras, una densa distribución de agentes y un ecosistema insurtech bien financiado. La regulación estatal impulsa la demanda de motores de reglas altamente configurables capaces de rastrear más de 50 jurisdicciones. La adquisición de Surefyre por parte de Vertafore en 2024 señala una consolidación continua a medida que los proveedores de plataformas amplían sus capacidades en líneas comerciales. El abundante capital de riesgo, los grupos de talento experimentados y las políticas favorables a la nube mantienen el ciclo de innovación de la región en un ritmo ágil.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 16,97%, lo que refleja la creciente adopción de seguros por parte de la clase media en expansión y las agendas digitales respaldadas por los gobiernos. Las aseguradoras saltan directamente a infraestructuras en la nube, sin las limitaciones de los mainframes de décadas de antigüedad. Innovadores japoneses como Sasuke Financial Lab ahora atienden a más de 45 aseguradoras en sistemas multiinquilino adaptados a los marcos regulatorios locales. Las normas prudenciales de Australia y las regulaciones del entorno de pruebas de la Autoridad Reguladora y de Desarrollo de Seguros de India (IRDAI, por sus siglas en inglés) catalizan aún más la demanda de plataformas, convirtiendo el mercado de software de suscripción en una prioridad estratégica para los proveedores globales que buscan nuevas fuentes de ingresos.

Europa registra un crecimiento constante a pesar de las estrictas normas del RGPD y Solvencia II que complican las decisiones arquitectónicas. Las aseguradoras a menudo optan por centros de datos regionales e implementaciones de borde cifrado para conciliar la eficiencia con los mandatos de soberanía de datos. Un estudio de adopción de la nube encontró que el 62% de las aseguradoras europeas introdujeron arquitecturas híbridas en 2025. Las incertidumbres sobre los flujos de datos derivadas del Brexit añaden complejidad, pero también aceleran la modernización a medida que los grupos paneuropeos racionalizan los sistemas para reducir costos y cumplir con los divergentes estándares de presentación de informes.

América Latina, Oriente Medio y África siguen siendo mercados incipientes pero prometedores. Las aseguradoras locales enfrentan restricciones de capital y regulaciones fragmentadas, lo que hace atractivas las suites de Software como Servicio de pago por uso. La volatilidad cambiaria impulsa a los proveedores a fijar precios en dólares estadounidenses y a incluir la localización para mitigar el riesgo de cobro. A medida que los marcos de solvencia maduran, se espera que estas regiones alimenten el horizonte de expansión a largo plazo del mercado de software de suscripción.

Panorama Competitivo

El campo está moderadamente fragmentado. Guidewire, Duck Creek, Applied Systems y Vertafore anclan el nivel heredado con amplias suites de productos y profundas redes de integración. Los actores de nueva generación, Insurity, BriteCore, Socotra y Federato, erosionan sus bases ofreciendo arquitecturas de microservicios, implementaciones más rápidas y funcionalidades de IA integradas. La diferenciación estratégica se centra en cuatro palancas: amplitud de las líneas de negocio preconfiguradas, apertura del ecosistema de API, gobernanza de modelos integrada y costo total de propiedad.

Los flujos de financiación ilustran las convicciones del mercado. Ledgebrook atrajo USD 115 millones en financiación de Serie C para escalar su plataforma de líneas especializadas. Federato acumuló USD 80 millones para perfeccionar las herramientas de selección de riesgos centradas en MGA. Las adquisiciones son igualmente activas: Origami Risk adquirió DAIS para mejorar el análisis, mientras que Xceedance adquirió Millennium Information Services para reforzar los servicios de transformación.

Las empresas tradicionales de software empresarial como Microsoft y Salesforce proporcionan capas habilitadoras de nube y CRM, pero carecen de profundidad en suscripción; las aseguradoras en cambio se inclinan hacia especialistas del sector. Los proveedores que armonizan la suscripción, la administración de pólizas y los siniestros en un único modelo de datos están mejor posicionados para ganar acuerdos de desplazamiento de múltiples productos.

Líderes de la Industria de Software de Suscripción

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems, Inc.

Oracle Corporation

Vertafore, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fusion Specialty se asoció con Insly para lanzar una plataforma digital de MGA enfocada en riesgos especializados, introduciendo la suscripción de procesamiento directo para segmentos de nicho.

- Febrero de 2025: Paperclip se asoció con White Swan para integrar el procesamiento de documentos impulsado por IA en los flujos de trabajo de suscripción, reduciendo la entrada manual de datos en un 80%.

- Noviembre de 2024: Vertafore adquirió Surefyre para ampliar su presencia en líneas comerciales y acelerar el crecimiento en el mercado medio.

- Octubre de 2024: Ledgebrook completó una ronda de Serie C de USD 115 millones liderada por Insight Partners para financiar la expansión de la plataforma en América del Norte y Europa.

Alcance del Informe Global del Mercado de Software de Suscripción

| Sistemas de Suscripción Automatizada (AUS) |

| Motores de Tarifación |

| Sistemas de Apoyo a la Decisión |

| Local |

| Nube |

| Grandes Empresas |

| Pymes |

| Compañías de Seguros |

| Corredores y Agencias de Seguros |

| Reaseguradoras |

| MGA (Agente General Administrador) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Benelux | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Reino de Arabia Saudita (KSA) |

| Emiratos Árabes Unidos (UAE) | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Funcionalidad | Sistemas de Suscripción Automatizada (AUS) | ||

| Motores de Tarifación | |||

| Sistemas de Apoyo a la Decisión | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pymes | |||

| Por Usuario Final | Compañías de Seguros | ||

| Corredores y Agencias de Seguros | |||

| Reaseguradoras | |||

| MGA (Agente General Administrador) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Benelux | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Reino de Arabia Saudita (KSA) | |

| Emiratos Árabes Unidos (UAE) | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de suscripción en 2025 y a qué velocidad crecerá?

El tamaño del mercado de software de suscripción es de USD 7,15 mil millones en 2025 y se prevé que crezca a una CAGR del 12,48% para alcanzar los USD 12,88 mil millones en 2030.

¿Qué segmento de funcionalidad lidera el gasto?

Los Sistemas de Suscripción Automatizada lideran con una participación del 48,96% en 2024, lo que refleja el énfasis de las aseguradoras en la eficiencia del procesamiento directo.

¿Por qué las implementaciones en la nube están ganando terreno entre las aseguradoras?

Las plataformas en la nube reducen los costos totales de propiedad hasta en un 40%, permiten lanzamientos más rápidos y simplifican las actualizaciones de cumplimiento, impulsando una CAGR del 18,32% para las implementaciones en la nube hasta 2030.

¿Qué impulsa la demanda de los MGA de tecnología de suscripción?

Los MGA necesitan análisis de nivel asegurador y controles de autoridad delegada para fijar el precio del riesgo de manera efectiva y defender los márgenes, lo que resulta en una CAGR del 17,20% hasta 2030.

¿Qué región se expandirá más rápido hasta 2030?

Asia-Pacífico registrará el mayor crecimiento regional con una CAGR del 16,97%, respaldado por el aumento de la penetración de seguros y las iniciativas de digitalización gubernamental.

¿Qué factor clave frena la adopción entre las aseguradoras pequeñas?

Los altos costos iniciales y los complejos esfuerzos de implementación siguen siendo las mayores barreras, especialmente para las aseguradoras que carecen de grandes presupuestos de capital.

Última actualización de la página el: