Tamaño y Participación del Mercado de Demanda de Obleas para GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 112 Millones de dólares |

| Tamaño del Mercado (2031) | 285 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.54% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Demanda de Obleas para GPU por Mordor Intelligence

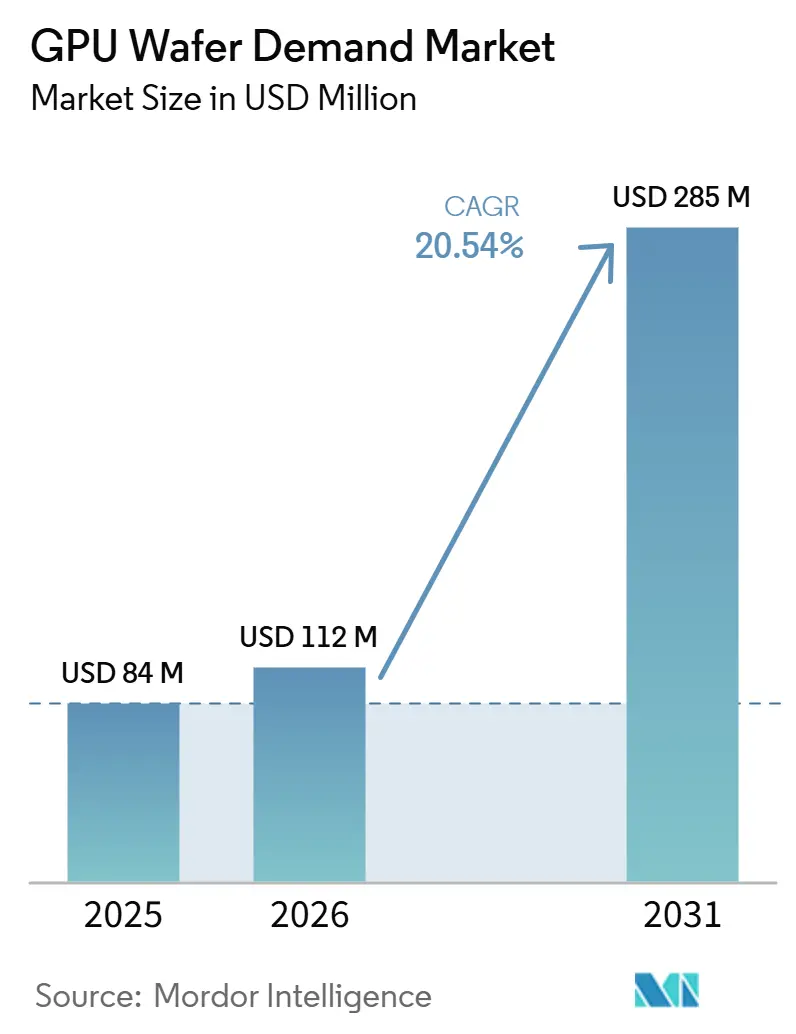

Se espera que el tamaño del mercado de demanda de obleas para GPU aumente de 84,00 millones de USD en 2025 a 112,00 millones de USD en 2026 y alcance 285,00 millones de USD en 2031, creciendo a una CAGR del 20,54% durante 2026-2031. El mercado de demanda de obleas para GPU abarca el valor de los sustratos de silicio utilizados exclusivamente en la fabricación de GPU, lo que lo convierte en una parte pequeña pero estratégicamente importante del espacio más amplio de materiales de silicio. La demanda está ahora más estrechamente vinculada a la adquisición de aceleradores de IA que a los ciclos heredados de juegos, porque los hiperescaladores están construyendo ventanas de planificación a largo plazo para la capacidad de entrenamiento e inferencia. A medida que la tecnología de procesos avanza hacia nodos más avanzados, las especificaciones de las obleas se vuelven más estrictas, lo que eleva el valor por sustrato incluso cuando el crecimiento del área física sigue siendo moderado. Las condiciones de suministro también están determinadas por una base de proveedores altamente concentrada y por períodos de contrato prolongados, que mantienen la mayor parte del material avanzado bloqueado en canales de clientes precalificados. Esa combinación de demanda liderada por IA, intensidad de especificaciones, concentración de suministro e incentivos de localización mantiene al mercado de demanda de obleas para GPU posicionado para una fuerte expansión hasta 2031.

Conclusiones Clave del Informe

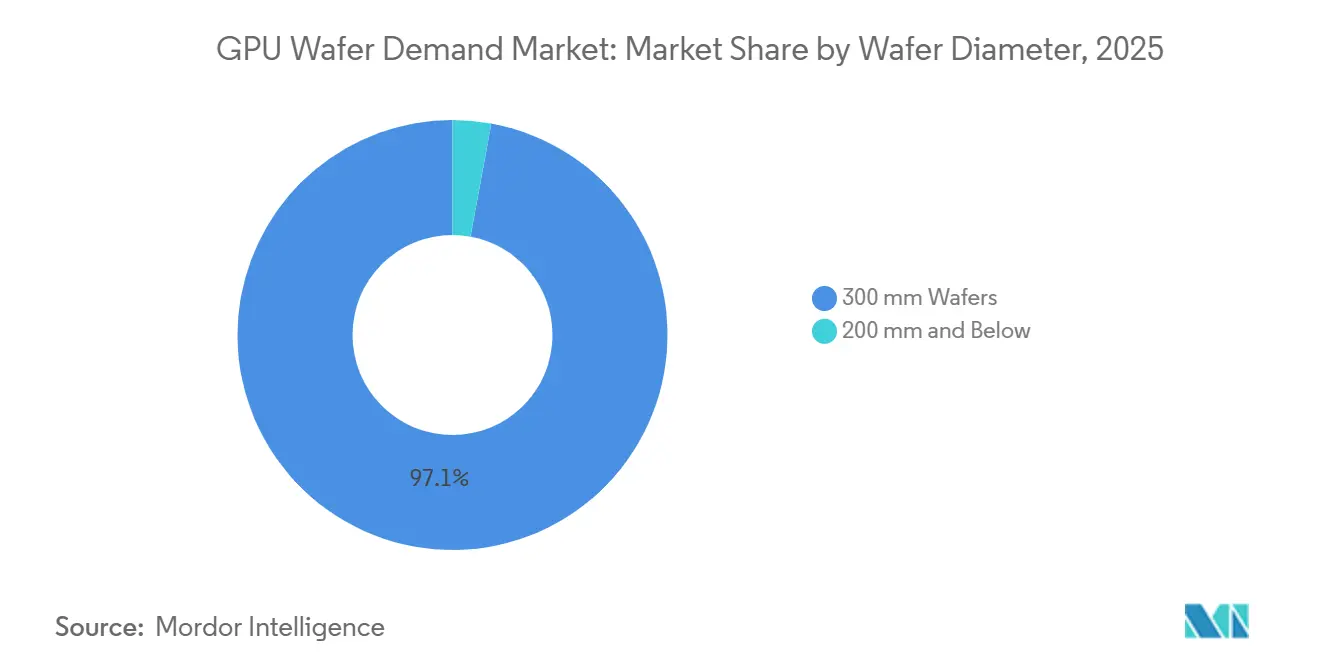

- Por diámetro de oblea, las obleas de 300 mm representaron el 97,11% de la participación del mercado de demanda de obleas para GPU en 2025, y se proyecta que el mismo segmento se expanda a una CAGR del 21,21% hasta 2031.

- Por tipo de oblea de partida, las obleas de silicio masivo pulido de primera calidad representaron el 82,33% de la participación en 2025, mientras que se proyecta que las obleas de silicio epitaxial crezcan a una CAGR del 21,62% hasta 2031.

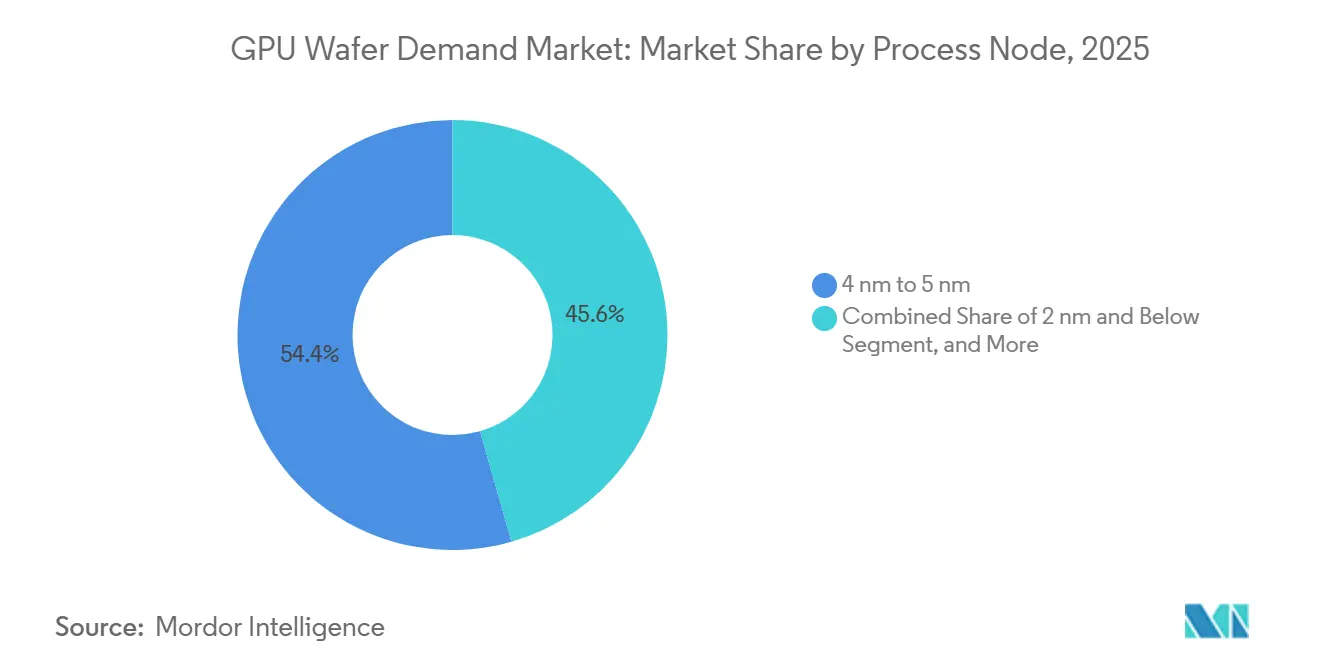

- Por nodo de proceso, la categoría de 4 nm a 5 nm representó el 54,42% de la participación del tamaño del mercado de demanda de obleas para GPU en 2025, mientras que se proyecta que la categoría de 2 nm e inferior avance a una CAGR del 21,53% hasta 2031.

- Por aplicación de GPU, las GPU para centros de datos e IA/HPC representaron el 73,12% de la participación del tamaño del mercado de demanda de obleas para GPU en 2025, y se proyecta que el mismo segmento crezca a una CAGR del 21,32% hasta 2031.

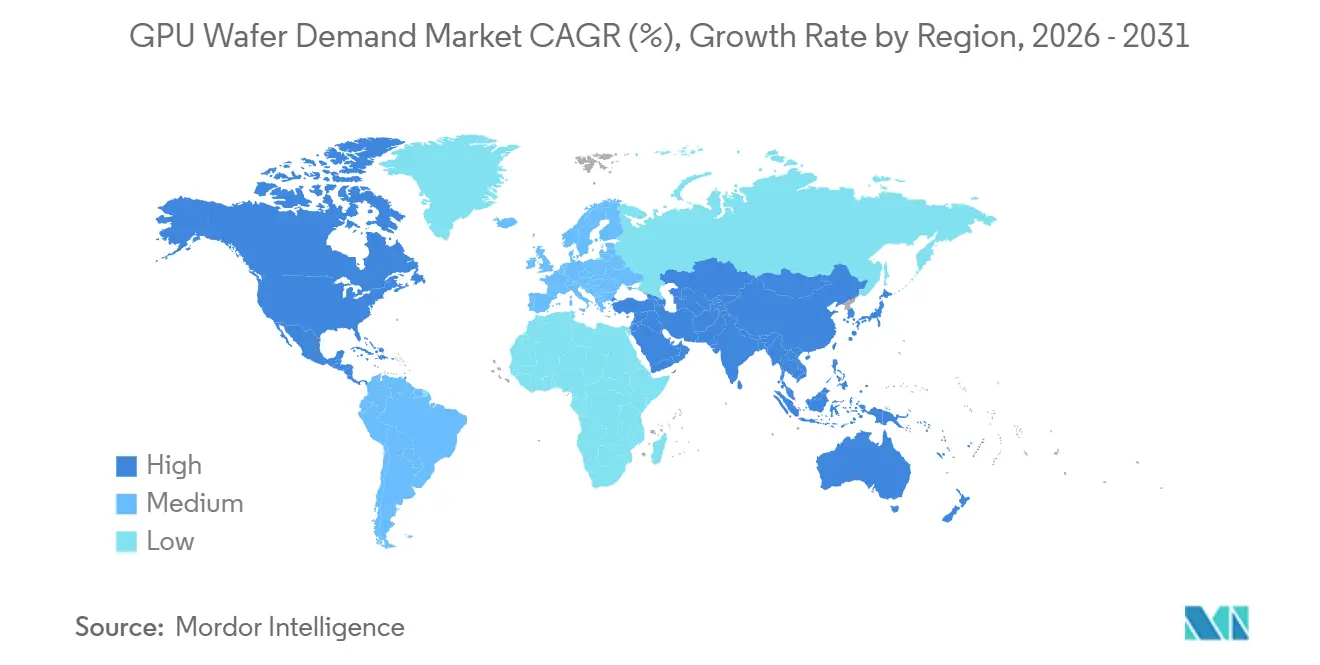

- Por geografía, Asia-Pacífico retuvo el 86,44% de la participación en 2025, mientras que se proyecta que América del Norte se expanda a una CAGR del 21,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Demanda de Obleas para GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Densidad de Entrenamiento de IA Eleva los Requisitos de Obleas con Defectos Ultrarreducidos | +4.5% | Global, mayor concentración en Asia-Pacífico, especialmente Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Las Rampas de GPU de 3 nm y 2 nm Incrementan la Demanda de Obleas de Primera Calidad | +3.8% | Núcleo de Asia-Pacífico, con extensión a América del Norte a través de la expansión en Arizona | Largo plazo (≥ 4 años) |

| La Entrega de Energía por la Parte Posterior Incrementa la Intensidad de Especificación Epitaxial | +2.9% | Global, con énfasis a corto plazo en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Los Incentivos de Localización Reconfiguran la Adquisición Estratégica de Obleas | +2.4% | América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Las Arquitecturas de GPU Basadas en Chiplets Amplían la Demanda de Obleas SOI y de Especialidad | +1.8% | Global, con suministro de SOI centrado en Francia y Estados Unidos | Largo plazo (≥ 4 años) |

| Los Programas de Sostenibilidad Aceleran la Adopción de Obleas Recuperadas en I+D | +0.8% | Global, principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Densidad de Entrenamiento de IA Eleva los Requisitos de Obleas con Defectos Ultrarreducidos

El mercado de demanda de obleas para GPU está siendo impulsado al alza por la intensidad física del entrenamiento de IA, porque los dados de cómputo de gran tamaño son menos tolerantes incluso a pequeñas variaciones en la calidad superficial y el control de defectos. Esto convierte la calidad de las obleas en un problema de costos directo para las fundiciones y los proveedores de GPU, ya que pequeñas pérdidas de rendimiento en nodos avanzados pueden eliminar grandes cantidades de valor de producción. Shin-Etsu señaló que los chips de IA para GPU y memoria de alto ancho de banda representaron poco menos del 10% de la demanda total de obleas de 300 mm, mientras que los mercados finales más amplios relacionados con la IA, incluidos los centros de datos y servidores, superaron el 20% de la demanda total de obleas de 300 mm en el año fiscal finalizado en marzo de 2026.[1]Shin-Etsu Chemical Co., Ltd., "Saludos y Resumen de Resultados Financieros (Presidente Yasuhiko Saitoh), Año Fiscal Finalizado el 31 de Marzo de 2026," Shin-Etsu Chemical Co., Ltd., shinetsu.co.jp A medida que esa combinación aumenta, los proveedores que pueden entregar consistentemente sustratos ultraplanos y con bajos defectos obtienen mayor poder de fijación de precios y una posición más protegida dentro de los programas de calificación avanzada. El mercado de demanda de obleas para GPU recompensa, por tanto, a los fabricantes de obleas que pueden trabajar estrechamente con las fundiciones en presupuestos de defectos y control de procesos, porque es probable que esas relaciones se mantengan a lo largo de múltiples transiciones de nodo.

Las Rampas de GPU de 3 nm y 2 nm Incrementan la Demanda de Obleas de Primera Calidad

El mercado de demanda de obleas para GPU también está creciendo a medida que los principales programas de GPU avanzan hacia nodos de proceso más pequeños que requieren un rendimiento de sustrato más exigente y una planificación de producción más ajustada. Este cambio importa no solo porque la migración de nodos mejora la capacidad de los chips, sino también porque eleva el valor comercial de cada inicio de oblea calificada dentro de las líneas lógicas avanzadas. SUMCO informó que los envíos de obleas de 300 mm crecieron un 9% en 2025, impulsados por la demanda de lógica de vanguardia y memoria de alto ancho de banda vinculada a la IA, lo que marcó una clara recuperación respecto a las condiciones más débiles observadas anteriormente en el ciclo.[2]SUMCO Corporation, "Resumen Financiero para el Año Fiscal que Finaliza en Diciembre de 2025," SUMCO Corporation, japanir.jp SUMCO también señaló que se espera que la demanda de obleas DRAM para uso de IA aumente de las actuales 500.000-600.000 obleas por mes a 1.500.000 obleas por mes en los próximos 3-4 años, lo que muestra cuán estrechamente está vinculado el crecimiento del cómputo de IA a los requisitos de silicio aguas arriba. En el mercado de demanda de obleas para GPU, esa migración de nodos fortalece la demanda de material de primera calidad de 300 mm y reduce el espacio para proveedores de especificaciones inferiores que no pueden atender rampas de producción avanzadas a escala.

La Entrega de Energía por la Parte Posterior Incrementa la Intensidad de Especificación Epitaxial

El mercado de demanda de obleas para GPU está avanzando hacia sustratos de ingeniería más especializados a medida que las estructuras de dispositivos de próxima generación ejercen más presión sobre el control de resistividad, la gestión del espesor y los límites de contaminación. La entrega de energía por la parte posterior es parte de esa dirección, porque desplaza más de la carga de rendimiento hacia las propiedades de la oblea que eran menos decisivas comercialmente en generaciones anteriores de GPU. Incluso donde las obleas pulidas de primera calidad todavía dominan el volumen actual, las hojas de ruta de clientes avanzados están creando más espacio para material de partida epitaxial y de mayor especificación dentro del mercado de demanda de obleas para GPU. Los resultados del año fiscal 2026 de Soitec mostraron que los ingresos de Edge y Cloud AI alcanzaron 214 millones de EUR, o 225 millones de USD, y que los ingresos de Fotónica-SOI superaron los 100 millones de USD, lo que señala una mayor demanda de silicio de ingeniería avanzada vinculada a la infraestructura de IA.[3]Soitec, "Soitec Informa los Ingresos del Cuarto Trimestre y los Resultados del Año Completo del Año Fiscal 2026," Soitec, euronext.com El resultado es un mercado que ya no está impulsado únicamente por el volumen de obleas, sino también por un cambio de combinación más profundo hacia plataformas de materiales que soportan un rendimiento eléctrico y estructural más ajustado en diseños avanzados de GPU.

Los Incentivos de Localización Reconfiguran la Adquisición Estratégica de Obleas

El mercado de demanda de obleas para GPU está siendo reconfigurado por la política de localización, porque los gobiernos ahora tratan el suministro avanzado de silicio como un insumo estratégico en lugar de como un material comercializado estándar. El Departamento de Comercio de Estados Unidos otorgó a GlobalWafers 406 millones de USD en virtud de la Ley CHIPS y Ciencia, apoyando el proyecto en Sherman, Texas, y una instalación SOI en Misuri, lo que marca un esfuerzo federal directo para construir capacidad local de obleas. NVIDIA también señaló en 2026 que ella y sus socios tienen como objetivo producir hasta 500.000 millones de USD de infraestructura de IA en Estados Unidos, creando un ancla de demanda doméstica más sólida para el suministro avanzado de sustratos a lo largo del tiempo. Para el mercado de demanda de obleas para GPU, eso significa que la adquisición se está dividiendo lentamente en corredores de preferencia soberana donde la resiliencia, la alineación política y la proximidad al cliente importan más de lo que lo hacían en el modelo anterior centrado en Asia. Esto no elimina el liderazgo de Asia-Pacífico, pero sí crea nuevas oportunidades para proveedores calificados que pueden combinar el apoyo de políticas domésticas con una ejecución confiable en nodos avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Suministro de Polisilicio de Alta Pureza Limita la Producción de 300 mm | -1.8% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Largos Ciclos de Calificación de Clientes de GPU Retrasan el Cambio de Proveedor | -1.4% | Global | Largo plazo (≥ 4 años) |

| El Gasto de Capital en Obleas de Zona Flotante y de Primera Calidad Eleva las Barreras de Entrada | -0.8% | Global | Largo plazo (≥ 4 años) |

| Los Controles de Exportación sobre Equipos de Nodos Avanzados Frenan la Expansión en China | -0.7% | Específico de China, con extensión al suministro global a través de la capacidad de construcción restringida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Suministro de Polisilicio de Alta Pureza Limita la Producción de 300 mm

El mercado de demanda de obleas para GPU enfrenta una restricción de suministro real proveniente del polisilicio de grado electrónico, porque la producción avanzada de obleas depende de una materia prima de muy alta pureza que no se reemplaza fácilmente por material de menor grado. La Asociación de la Industria de Semiconductores informó al Departamento de Comercio de Estados Unidos en agosto de 2025 que la dependencia de importaciones en insumos clave de silicio y productos de obleas sigue siendo una debilidad estratégica para la expansión doméstica de semiconductores. El Servicio Geológico de Estados Unidos también confirmó que 3 empresas produjeron polisilicio en Estados Unidos en 2025, mientras que una 4.ª cesó la producción tras no cumplir con los estándares de calidad y volumen del cliente, lo que redujo la flexibilidad doméstica al mismo tiempo que la demanda de nodos avanzados seguía aumentando. Esa tensión importa para el mercado de demanda de obleas para GPU porque la capacidad de obleas no puede expandirse sin problemas cuando la calidad de la materia prima, y no solo el equipo de fabricación, se convierte en el paso limitante. Hasta que el nuevo suministro calificado alcance escala comercial, es probable que los sustratos premium de 300 mm sigan respaldados por un piso de precios firme y disponibilidad limitada.

Los Largos Ciclos de Calificación de Clientes de GPU Retrasan el Cambio de Proveedor

El mercado de demanda de obleas para GPU sigue siendo difícil para los nuevos participantes porque los ciclos de calificación son largos, costosos y están estrechamente vinculados al control de procesos específico del cliente. Una vez que un proveedor de obleas es aprobado para un flujo de fundición determinado, el cambio se vuelve poco atractivo durante una rampa de producción activa porque requiere trabajo renovado en confiabilidad, correlación de metrología y estabilidad de rendimiento. Eso crea una fuerte ventaja instalada para los proveedores establecidos en todo el mercado de demanda de obleas para GPU, incluso cuando se construye nueva capacidad en otros lugares. El ciclo de expansión vinculado a la Ley CHIPS en Estados Unidos muestra esto claramente, porque los activos de producción locales pueden financiarse más rápido de lo que puede completarse la calificación del cliente en cadenas de suministro avanzadas. El resultado práctico es que las adiciones de capacidad ayudan a la resiliencia a largo plazo, pero no abren rápidamente el mercado a una sustitución amplia de proveedores durante el ciclo de demanda actual liderado por la IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: La Concentración de Sustratos de 300 mm Refleja la Economía de los Nodos Avanzados de GPU

Las obleas de 300 mm representaron el 97,11% de la participación del mercado de demanda de obleas para GPU en 2025, y se proyecta que el segmento crezca a una CAGR del 21,21% de 2026 a 2031. Ese dominio refleja tanto la economía como la tecnología, porque la producción avanzada de GPU simplemente no puede escalarse eficientemente en formatos más pequeños una vez que la complejidad del dado, la precisión del proceso y el valor de producción aumentan. El mercado de demanda de obleas para GPU sigue, por tanto, centrado en la plataforma de 300 mm, mientras que los formatos de 200 mm e inferiores sirven principalmente a productos heredados de juegos, integrados y de borde construidos en nodos más antiguos. Esta división es estructural y no temporal, ya que la categoría de menor diámetro tiene relevancia limitada para los aceleradores de IA líderes que ahora determinan la mayoría de las decisiones de compra futuras. En términos prácticos, la industria de demanda de obleas para GPU ya se ha asentado en torno a una jerarquía de formatos donde los 300 mm capturan casi toda la creación de valor avanzado.

El segmento de 300 mm también tiene una influencia desproporcionada en los precios, porque casi todos los principales cuellos de botella de suministro en lógica avanzada ahora pasan por líneas calificadas de 300 mm y su ecosistema de materiales asociado. La concentración de la demanda en ese formato respalda períodos de contrato prolongados, adiciones de capacidad disciplinadas y mayor poder de negociación para los proveedores que ya cuentan con aprobaciones avanzadas de clientes. El mercado de demanda de obleas para GPU está, por tanto, más expuesto a la utilización de 300 mm, el estado de calificación y la ubicación de capacidad regional que al recuento total de unidades de obleas por sí solo. Los diámetros más pequeños siguen siendo importantes para algunos programas de nicho y sensibles al costo, pero no determinan la base de ingresos del mercado de demanda de obleas para GPU de la misma manera. Por eso los nuevos anuncios de inversión de los principales proveedores continúan apuntando a la producción avanzada de 300 mm en lugar de a una expansión de base amplia en todas las clases de diámetro.

Por Tipo de Oblea de Partida: Las Obleas Epitaxiales Emergen como Habilitadoras de Nodos de IA

Las obleas de silicio masivo pulido de primera calidad representaron el 82,33% de la participación de la demanda en 2025, mientras que se proyecta que las obleas de silicio epitaxial se expandan a una CAGR del 21,62% de 2026 a 2031. Los sustratos pulidos de primera calidad siguen siendo la base de trabajo para grandes volúmenes de producción actual de GPU porque satisfacen las necesidades de los programas establecidos de 4 nm a 7 nm sin requerir un cambio completo hacia material de partida más elaborado. Aun así, el mercado de demanda de obleas para GPU está avanzando gradualmente hacia una combinación más rica de obleas epitaxiales y de otro tipo a medida que los requisitos de rendimiento eléctrico más ajustado y control de procesos se extienden por los diseños avanzados. Este cambio importa porque eleva el valor de la experiencia en materiales, no solo el valor del volumen bruto de obleas. También eleva el umbral competitivo para los proveedores, ya que necesitan un control más sólido sobre la contaminación, la resistividad y la uniformidad para participar en las calificaciones de la próxima generación.

Las categorías de obleas de partida más pequeñas siguen siendo limitadas en participación, pero su papel estratégico está aumentando a medida que los sistemas de IA otorgan más valor a las pilas de materiales de especialidad y al soporte de interconexión óptica. Soitec señaló que los ingresos de Edge y Cloud AI alcanzaron 214 millones de EUR, o 225 millones de USD, en el año fiscal 2026, y que los ingresos de Fotónica-SOI superaron los 100 millones de USD antes de lo esperado, lo que muestra que el silicio de ingeniería se ha vuelto más importante dentro del gasto en infraestructura de IA. En el mercado de demanda de obleas para GPU, esto significa que el segmento más grande todavía descansa en el silicio masivo pulido de primera calidad, pero el liderazgo en crecimiento está cambiando hacia sustratos que ayudan a soportar las necesidades de arquitectura y empaquetado de próxima generación. La industria de demanda de obleas para GPU se está volviendo, por tanto, más orientada a las especificaciones, con la elección de la oblea de partida cada vez más vinculada a los requisitos de diseño a nivel de sistema en lugar de a los hábitos de volumen heredados. Esa progresión le da a las obleas epitaxiales un camino más claro hacia el crecimiento premium durante el período de pronóstico.

Por Nodo de Proceso: Los Nodos Sub-5 nm Dominan la Asignación Premium de Obleas

El nodo de proceso de 4 nm a 5 nm representó el 54,42% de la participación del tamaño del mercado de demanda de obleas para GPU en 2025, mientras que se proyecta que la categoría de 2 nm e inferior crezca a una CAGR del 21,53% de 2026 a 2031. La combinación actual muestra que los nodos avanzados pero ya establecidos todavía soportan la mayor parte del peso de producción, porque ofrecen un equilibrio viable entre rendimiento, aprendizaje de rendimiento y escala comercial. Al mismo tiempo, el mercado de demanda de obleas para GPU está claramente avanzando hacia geometrías más pequeñas a medida que las cargas de trabajo de IA continúan favoreciendo una mayor densidad de cómputo y una eficiencia energética más ajustada. Esa transición de nodo respalda la asignación premium de obleas porque cada rampa exitosa de nodo avanzado depende de una calidad de sustrato más estricta y tolerancias de proceso más estrechas. También fortalece la interdependencia entre fundiciones y proveedores de materiales, ya que el costo de cualquier fallo de calificación aumenta considerablemente a medida que la complejidad del nodo avanza más.

Las bandas de 6 nm a 7 nm y de 8 nm a 16 nm continúan sirviendo a tareas de GPU de menor margen o más especializadas, incluidos los programas de inferencia automotriz y de borde que no necesitan el rendimiento completo de los aceleradores de IA líderes. Los nodos superiores a 16 nm todavía conservan un papel para las funciones de soporte dentro de los paquetes multichip, especialmente donde las funciones de entrada-salida, interfaz o relacionadas con la energía pueden permanecer en geometrías más antiguas. Aun así, el centro de gravedad de los ingresos en el mercado de demanda de obleas para GPU continuará moviéndose hacia sub-5 nm y luego hacia programas de clase 2 nm, porque ahí es donde se están concentrando los despliegues de GPU de mayor valor. El mercado de demanda de obleas para GPU también se vuelve más sensible a la combinación de nodos que al simple crecimiento de unidades, ya que las geometrías más pequeñas aumentan el peso comercial de cada oblea calificada. Por eso los proveedores que pueden satisfacer las necesidades de las transiciones de nodos de vanguardia están posicionados para capturar una mayor parte del valor incremental que aquellos enfocados principalmente en categorías de procesos maduros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de GPU: Las GPU para Centros de Datos e IA/HPC Anclan la Base de Demanda

Las GPU para centros de datos e IA/HPC representaron el 73,12% de la participación del tamaño del mercado de demanda de obleas para GPU en 2025, y se proyecta que el mismo segmento crezca a una CAGR del 21,32% de 2026 a 2031. Esa combinación, donde la aplicación más grande es también la de mayor crecimiento, muestra que la expansión actual no está siendo impulsada por un ciclo de consumo de corta duración. En cambio, el mercado de demanda de obleas para GPU está siendo liderado por construcciones sostenidas en clústeres de entrenamiento, infraestructura de inferencia y los sistemas de centros de datos más amplios que soportan grandes modelos de IA. Esto cambia el comportamiento de adquisición porque los compradores empresariales e hiperescaladores planifican en torno a la disponibilidad, la calificación y los compromisos de suministro a largo plazo en lugar de en torno a los patrones de actualización estacional. También ayuda a explicar por qué la demanda de obleas aguas arriba se ha vuelto más visible y más estrechamente gestionada que durante los períodos de demanda anteriores liderados por los juegos.

Las GPU discretas para juegos y consumo todavía ocupan la segunda posición de aplicación más grande, pero su papel en el mercado de demanda de obleas para GPU se está volviendo más selectivo y más orientado hacia productos premium. Los productos de visualización profesional y estaciones de trabajo continúan atrayendo una asignación constante de obleas porque las herramientas de simulación, diseño y contenido asistido por IA todavía requieren rendimiento de cómputo dedicado. Las GPU automotrices, integradas y de borde forman la categoría de mayor crecimiento fuera de los centros de datos, aunque parten de una base mucho más pequeña y siguen una lógica de calificación y precios diferente. Shin-Etsu señaló que la demanda más amplia relacionada con la IA, incluidos los centros de datos y servidores, superó el 20% de la demanda total de obleas de 300 mm, lo que refuerza el cambio aguas arriba hacia el consumo de silicio liderado por centros de datos. Para el mercado de demanda de obleas para GPU, eso significa que la combinación de aplicaciones ahora importa tanto como el volumen total, porque los despliegues en centros de datos ejercen una mayor atracción sobre las especificaciones avanzadas de obleas, la duración de los contratos y la priorización de proveedores.

Análisis Geográfico

Asia-Pacífico retuvo el 86,44% de la participación del mercado de demanda de obleas para GPU en 2025, lo que mantiene la base regional del mercado de demanda de obleas para GPU fuertemente concentrada en torno a Taiwán, Corea del Sur y Japón. Esta posición refleja el hecho de que la fabricación avanzada de GPU sigue centrada en Taiwán, mientras que Corea del Sur apoya la capacidad clave de memoria y fundición y Japón ancla una gran parte del suministro de obleas aguas arriba. Shin-Etsu Handotai y SUMCO de Japón juntos poseen más del 60% del suministro global de obleas de silicio de 300 mm, lo que le da a la región una fuerte ventaja en materiales cerca de los principales clústeres de fabricación. La orientación del primer trimestre de 2026 de SUMCO también confirmó una fortaleza continua en obleas lógicas de vanguardia y DRAM para centros de datos de IA, incluso cuando los productos no avanzados y los formatos de 200 mm permanecieron más débiles. Shin-Etsu señaló además que la demanda más amplia de obleas relacionada con la IA superó el 20% de la demanda total de 300 mm y que se esperaba que el crecimiento de abril a junio de 2026 superara las proyecciones anteriores, lo que respalda el liderazgo de la región en el ciclo actual.

Se proyecta que América del Norte crezca a una CAGR del 21,42% de 2026 a 2031, convirtiéndola en la geografía de mayor crecimiento en el mercado de demanda de obleas para GPU. El principal impulsor es la localización respaldada por políticas, porque los incentivos federales ahora están alineados con la expansión doméstica de semiconductores e infraestructura de IA. El premio del Departamento de Comercio de Estados Unidos a GlobalWafers apoya la primera plataforma avanzada de fabricación de obleas de silicio de 300 mm de alto volumen en Estados Unidos en más de 20 años, lo que le da a la región un camino más claro hacia la disponibilidad local de sustratos. El compromiso de NVIDIA en 2026 de construir hasta 500.000 millones de USD de infraestructura de IA en Estados Unidos con socios que incluyen TSMC, Foxconn y Corning añade una fuerte señal del lado de la demanda para el desarrollo de la cadena de suministro doméstica. Aun así, el mercado de demanda de obleas para GPU en América del Norte todavía necesitará tiempo para alinear la calificación del cliente, los calendarios de fundición y la producción local de materiales antes de que aparezca el beneficio completo.

Europa ocupa una posición directa más pequeña en volumen, pero sigue siendo relevante a través de capacidades especializadas de proveedores y apoyo de balance para la expansión de 300 mm. Siltronic recaudó 273 millones de EUR, o 298 millones de USD, en junio de 2026 para apoyar su estrategia de crecimiento a largo plazo en 300 mm, lo que apunta a una confianza continua en la demanda avanzada de silicio. Soitec también fortaleció la posición de Europa en nichos de alto valor al informar ingresos de Fotónica-SOI superiores a 100 millones de USD en el año fiscal 2026, lo que vincula más estrechamente a la región con los roles de silicio óptico y de ingeniería en los sistemas de IA. América del Sur y Oriente Medio y África siguen siendo periféricos al mercado de demanda de obleas para GPU en 2026, con actividad centrada más en la electrónica de consumo y el gasto futuro en IA soberana que en la fabricación de obleas aguas arriba. El panorama regional general sigue siendo, por tanto, claro, porque Asia-Pacífico todavía lidera en escala, América del Norte está construyendo el camino de nuevo crecimiento más rápido y Europa está defendiendo una posición enfocada en materiales especializados y avanzados.

Panorama Competitivo

El mercado de demanda de obleas para GPU sigue siendo altamente consolidado, con Shin-Etsu Handotai, SUMCO, GlobalWafers, Siltronic y SK Siltron representando conjuntamente más del 90% del suministro calificado de silicio de 300 mm. La Asociación de la Industria de Semiconductores describió la concentración y la dependencia de importaciones en materiales de silicio como una vulnerabilidad estratégica en su presentación de la Sección 232 de agosto de 2025, lo que pone de relieve cuán estrecha sigue siendo la base de proveedores calificados. En el mercado de demanda de obleas para GPU, esa estructura otorga a los titulares una fuerte protección porque la calificación del cliente, la correlación de procesos y la capacidad avanzada son difíciles de replicar rápidamente. También significa que los precios y el acceso al suministro están influenciados menos por la competencia en mercado abierto y más por la posición contractual, el estado de aprobación técnica y la proximidad física a los principales ecosistemas de fundición. Este es un mercado donde la escala importa, pero la profundidad de calificación importa aún más.

Las empresas líderes no siguen un único modelo de expansión. Shin-Etsu señaló que planeaba aproximadamente 350.000 millones de JPY (2.240 millones de USD) en gastos de capital para el año fiscal que finaliza en marzo de 2027, con el gasto dirigido hacia la capacidad de obleas para semiconductores y materiales relacionados con la IA. GlobalWafers está utilizando la ruta de localización, respaldada por financiamiento de la Ley CHIPS para el campus de Sherman, Texas, lo que le da un papel más claro en la emergente base doméstica de obleas en Estados Unidos. Siltronic está reforzando su balance y su estrategia de crecimiento en 300 mm a través de capital fresco, mientras que Soitec continúa profundizando su posición en silicio de ingeniería y fotónica para casos de uso vinculados a la IA. El mercado de demanda de obleas para GPU muestra, por tanto, una estrategia dividida, donde algunos líderes invierten más profundamente en actualizaciones de procesos en su país de origen y otros invierten en resiliencia geográfica y acceso a clientes.

Los competidores más pequeños y emergentes siguen activos, pero su efecto a corto plazo en el mercado de demanda de obleas para GPU está limitado por las barreras de calificación y por el dominio de las relaciones de proveedores establecidas desde hace mucho tiempo. Las empresas chinas están expandiendo la capacidad de 12 pulgadas para reducir la dependencia de importaciones, pero todavía enfrentan un camino más lento hacia los flujos de GPU más avanzados porque las fundiciones líderes requieren validación extendida y datos de proceso repetibles. Los actores de nicho occidentales pueden defender posiciones en sustratos de zona flotante, alta resistividad o de ingeniería especializada, pero todavía no igualan la escala y amplitud de los principales líderes de 300 mm. La primera entrega de Soitec de obleas FD-SOI enriquecidas con silicio-28 personalizadas para procesamiento cuántico en la instalación de 300 mm de STMicroelectronics en Crolles, Francia, también muestra que las aplicaciones adyacentes de alto valor pueden fortalecer el posicionamiento del proveedor sin competir directamente en volumen de productos básicos. Como resultado, es probable que el mercado de demanda de obleas para GPU siga dominado por los líderes actuales durante el período de pronóstico, con la competencia centrada en la profundidad de capacidades, la huella regional y la especialización estratégica en lugar de en una disrupción amplia de la participación.

Líderes de la Industria de Demanda de Obleas para GPU

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Siltronic AG completó con éxito una colocación acelerada de nuevas acciones mediante construcción de libro a 91 EUR por acción, recaudando ingresos brutos de 273 millones de EUR (298 millones de USD) para apoyar su estrategia de crecimiento a largo plazo en 300 mm y fortalecer su balance. La colocación estuvo significativamente sobreinscrita, con la participación del accionista ancla HAL Trust. Siltronic confirmó que los mercados finales impulsados por la IA están "claramente apoyando" el volumen de 300 mm en 2026, proporcionando la justificación estratégica para la captación de fondos.

- Mayo de 2026: Los resultados anuales del año fiscal 2026 de Soitec confirmaron que los ingresos de Fotónica-SOI superaron los 100 millones de USD, antes de lo inicialmente previsto, a medida que la adopción estructural de interconexiones ópticas de fotónica de silicio en arquitecturas de óptica co-empaquetada para centros de datos de IA se aceleró. Los ingresos del segmento de Edge y Cloud AI alcanzaron 214 millones de EUR (225 millones de USD), un aumento del 19% interanual excluyendo la línea Imager-SOI eliminada gradualmente. Los ingresos combinados de habilitadores de IA de FD-SOI y Fotónica-SOI registraron un aumento del 25% interanual.

- Abril de 2026: Los resultados de Shin-Etsu Chemical para el año fiscal que finaliza en marzo de 2026 confirmaron un plan de gastos de capital de aproximadamente 350.000 millones de JPY (2.240 millones de USD) para el año fiscal actual, centrado en la capacidad de obleas para semiconductores y materiales relacionados con la IA. La dirección señaló un impulso de pedidos más fuerte de lo previsto para el trimestre de abril a junio de 2026, atribuido a la reposición de inventarios de semiconductores impulsada por las preocupaciones de la cadena de suministro en Oriente Medio.

- Enero de 2026: GlobalWafers inició la Fase 2 de su instalación de fabricación de obleas de silicio de 300 mm en Sherman, Texas, como parte de una inversión total planificada de 7.500 millones de USD. Recibiendo 406 millones de USD en subvenciones federales de la Ley CHIPS, el campus de Sherman, diseñado para acomodar hasta 6 fases de producción, es la primera operación avanzada de obleas de silicio de 300 mm de alto volumen en Estados Unidos en más de 20 años, apoyando directamente la seguridad de la cadena de suministro doméstica de GPU para los clientes de TSMC en Arizona.

Alcance del Informe Global del Mercado de Demanda de Obleas para GPU

El Mercado de Demanda de Obleas para GPU se refiere al segmento de la industria que rastrea y analiza la demanda mundial de obleas de semiconductores utilizadas en la fabricación de Unidades de Procesamiento Gráfico (GPU), que son componentes críticos para la computación de alto rendimiento, la inteligencia artificial (IA), el aprendizaje automático (AA), los juegos, la visualización y las aplicaciones de centros de datos.

El Informe del Mercado de Demanda de Obleas para GPU está Segmentado por Diámetro de Oblea (Obleas de 300 mm y 200 mm e Inferiores), Tipo de Oblea de Partida (Obleas de Silicio Masivo Pulido de Primera Calidad, Obleas de Silicio Epitaxial, y Obleas de Silicio SOI y de Ingeniería Especializadas), Nodo de Proceso (2 nm e Inferior, 3 nm, 4 nm a 5 nm, 6 nm a 7 nm, 8 nm a 16 nm, y Superior a 16 nm), Aplicación de GPU (GPU para Centros de Datos e IA/HPC, GPU Discretas para Juegos y Consumo, GPU para Visualización Profesional y Estaciones de Trabajo, y GPU Automotrices, Integradas y de Borde), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Obleas de 300 mm |

| 200 mm e Inferiores |

| Obleas de Silicio Masivo Pulido de Primera Calidad |

| Obleas de Silicio Epitaxial |

| Obleas de Silicio SOI y de Ingeniería Especializadas |

| 2 nm e Inferior |

| 3 nm |

| 4 nm a 5 nm |

| 6 nm a 7 nm |

| 8 nm a 16 nm |

| Superior a 16 nm |

| GPU para Centros de Datos e IA/HPC |

| GPU Discretas para Juegos y Consumo |

| GPU para Visualización Profesional y Estaciones de Trabajo |

| GPU Automotrices, Integradas y de Borde |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | Obleas de 300 mm | |

| 200 mm e Inferiores | ||

| Por Tipo de Oblea de Partida | Obleas de Silicio Masivo Pulido de Primera Calidad | |

| Obleas de Silicio Epitaxial | ||

| Obleas de Silicio SOI y de Ingeniería Especializadas | ||

| Por Nodo de Proceso | 2 nm e Inferior | |

| 3 nm | ||

| 4 nm a 5 nm | ||

| 6 nm a 7 nm | ||

| 8 nm a 16 nm | ||

| Superior a 16 nm | ||

| Por Aplicación de GPU | GPU para Centros de Datos e IA/HPC | |

| GPU Discretas para Juegos y Consumo | ||

| GPU para Visualización Profesional y Estaciones de Trabajo | ||

| GPU Automotrices, Integradas y de Borde | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la demanda de obleas para GPU?

El mercado de demanda de obleas para GPU se sitúa en 112,00 millones de USD en 2026 y se prevé que alcance 285,00 millones de USD en 2031, creciendo a una CAGR del 20,54% durante 2026-2031.

¿Qué está impulsando más la demanda de obleas para GPU en este momento?

La infraestructura de IA es el principal impulsor, especialmente los despliegues de entrenamiento e inferencia en centros de datos que están incrementando la necesidad de sustratos avanzados de 300 mm y especificaciones de obleas más ajustadas.

¿Qué diámetro de oblea domina la producción de GPU?

Las obleas de 300 mm lideraron con el 97,11% de participación en 2025, lo que refleja el hecho de que la fabricación avanzada de GPU está concentrada en la economía de producción de nodos líderes.

¿Por qué las obleas epitaxiales están ganando importancia en la fabricación avanzada de GPU?

Se proyecta que las obleas epitaxiales crezcan a una CAGR del 21,62% porque las estructuras de dispositivos avanzados necesitan un control más ajustado sobre la resistividad, la contaminación y la uniformidad del sustrato.

¿Qué aplicación representa el mayor consumo de obleas en este espacio?

Las GPU para centros de datos e IA/HPC representaron el 73,12% de la participación en 2025 y también son el segmento de aplicación de mayor crecimiento con una CAGR del 21,32% hasta 2031.

¿Qué región está creciendo más rápido en la demanda de obleas para GPU?

América del Norte es la región de mayor crecimiento con una CAGR del 21,42% hasta 2031, respaldada por la localización vinculada a la Ley CHIPS y los planes de expansión de infraestructura de IA doméstica.

Última actualización de la página el: