Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

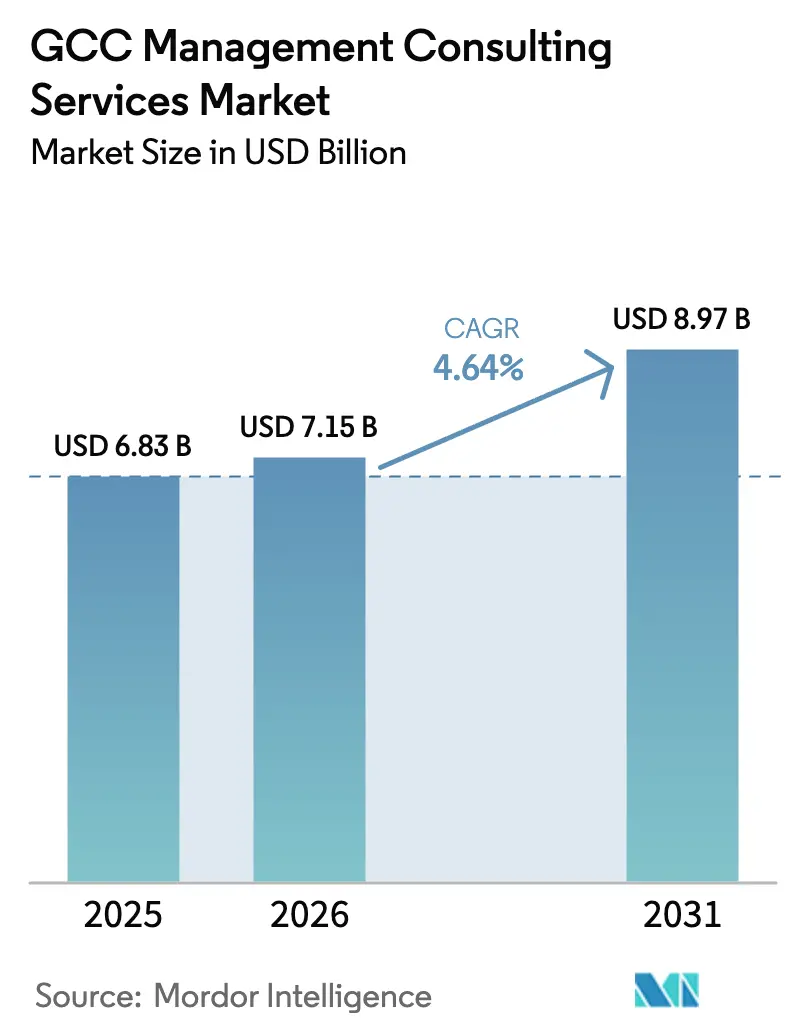

| Tamaño del mercado en el año base (2025) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión del CCG por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión del CCG fue valorado en USD 6,83 mil millones en 2025 y se estima que crecerá desde USD 7,15 mil millones en 2026 hasta alcanzar USD 8,97 mil millones en 2031, a una CAGR del 4,64% durante el período de pronóstico (2026-2031). La demanda se mantiene resiliente porque los gobiernos están canalizando presupuestos récord del sector público hacia programas de transformación, mientras que las empresas multinacionales externalizan mandatos complejos de regulación, digitalización y ESG a asesores locales. Solo el pipeline de la Visión 2030 de Arabia Saudita supera los USD 500 mil millones en desembolsos planificados. La Estrategia Digital 2025-2027 de los EAU asigna AED 13 mil millones (USD 3,54 mil millones) para incorporar más de 200 soluciones de IA en todas las interacciones gubernamentales. Las normas de localización, las divulgaciones obligatorias de ESG y la profesionalización de los conglomerados de propiedad familiar amplían aún más los grupos de oportunidades para las firmas de asesoría. Mientras tanto, persiste una competencia moderada a medida que las consultoras globales equilibran los compromisos de sedes regionales con normas más estrictas de soberanía de datos.

Conclusiones Clave del Informe

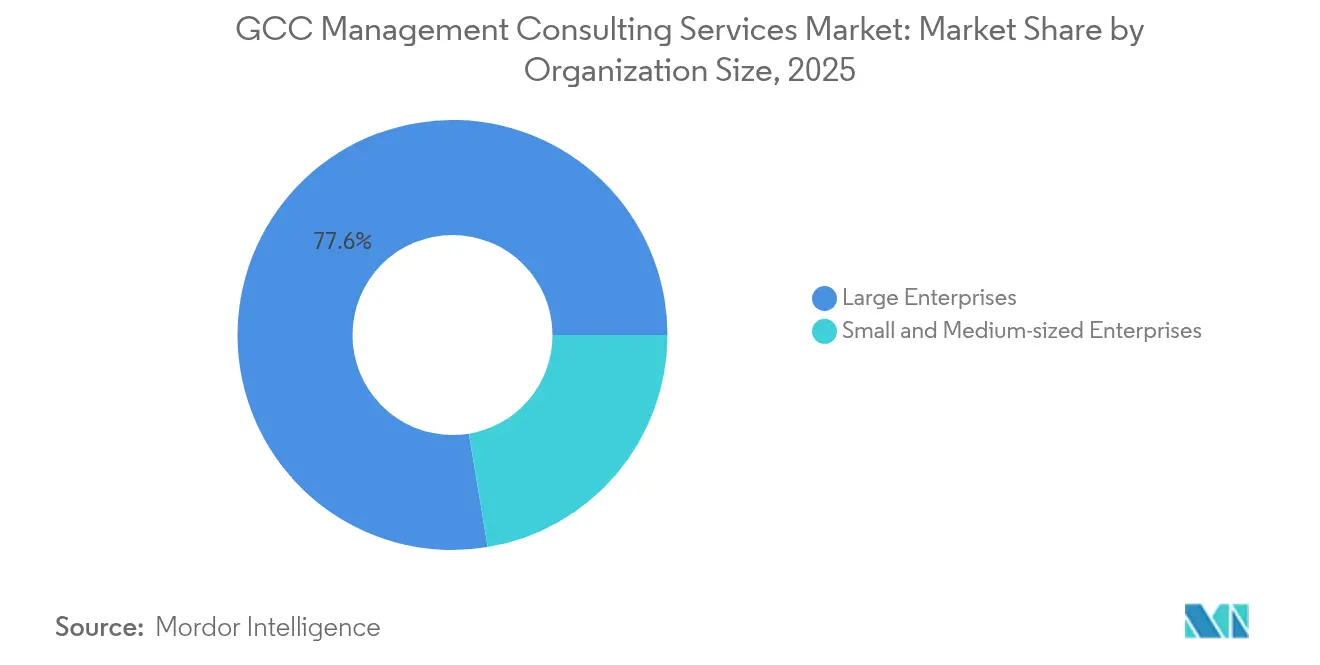

- Por tamaño de organización, las grandes empresas capturaron el 77,62% del tamaño del mercado de servicios de consultoría de gestión del CCG en 2025; se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 5,67% entre 2026 y 2031.

- Por tipo de servicio, la consultoría de operaciones lideró con una participación de ingresos del 34,33% en 2025, mientras que se proyecta que la consultoría tecnológica aumente a una CAGR del 7,48% hasta 2031.

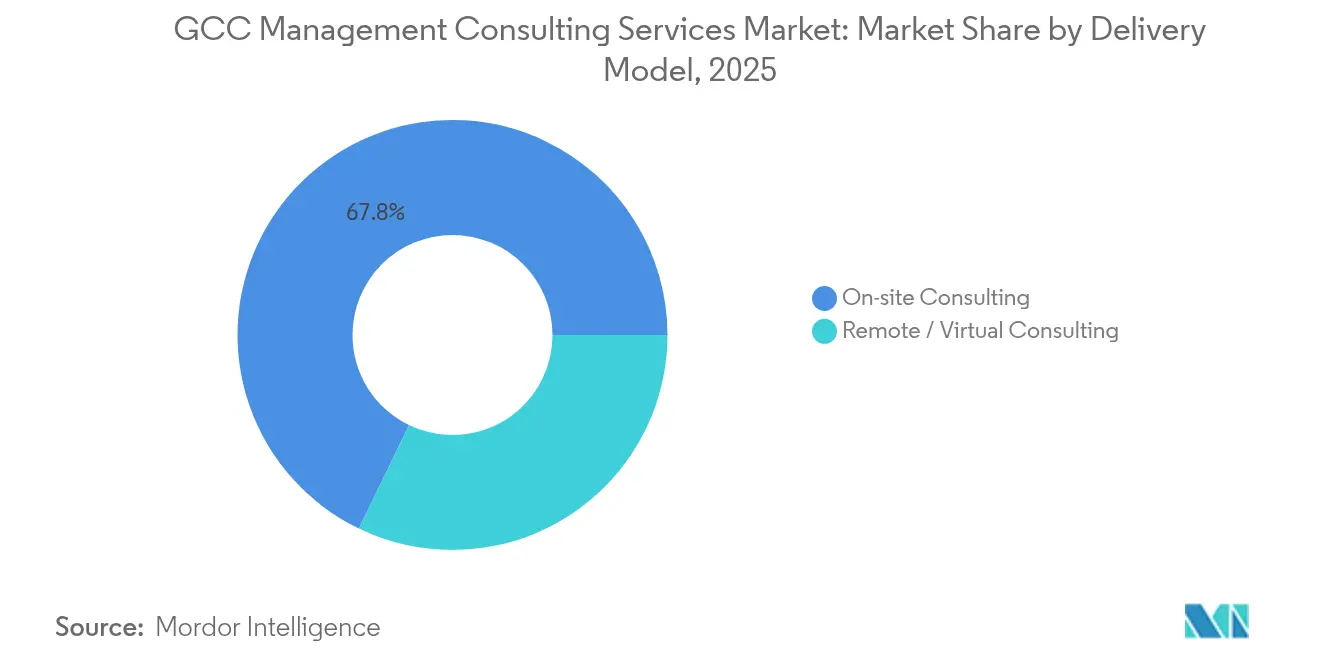

- Por modelo de entrega, la consultoría presencial representó el 67,84% de los ingresos en 2025; se anticipa que la entrega remota y virtual registre una CAGR del 5,02% hasta 2031.

- Por industria de usuario final, los servicios financieros representaron el 27,35% del gasto en 2025, mientras que se prevé que la demanda de consultoría en salud se acelere a una CAGR del 11,12% hasta 2031.

- Por país, Arabia Saudita mantuvo el 45,12% de la participación del mercado de servicios de consultoría de gestión del CCG en 2025, mientras que se espera que los EAU se expandan a una CAGR del 6,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos respaldados por el gobierno que impulsan la demanda | +1.2% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Aceleración de las agendas de transformación digital | +0.9% | En todo el CCG | Mediano plazo (2-4 años) |

| Externalización gubernamental de estrategia e implementación | +0.7% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Necesidades de divulgación obligatoria de ESG | +0.5% | En todo el CCG | Corto plazo (≤ 2 años) |

| Políticas de localización que impulsan la asesoría en empresas conjuntas | +0.4% | Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Profesionalización de los conglomerados de propiedad familiar | +0.3% | En todo el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos Respaldados por el Gobierno que Impulsan la Demanda

Aproximadamente USD 1,1 billones en inversiones de infraestructura del CCG mantienen los pipelines de asesoría llenos mucho más allá de 2030. El desarrollo de NEOM en Arabia Saudita abarca solo 26.500 km² y exige experiencia en planificación urbana, permisos ambientales e integración de tecnología avanzada. Ashghal de Catar está modernizando autopistas, drenaje y activos de ciudades inteligentes bajo la Visión Nacional 2030, requiriendo orientación continua en gestión de programas. [1]Autoridad de Obras Públicas, "Descripción General de Ashghal," ashghal.gov.qaLos EAU apuntan a elevar el PIB a USD 6 billones para 2050, impulsando las necesidades de asesoría en diversificación industrial y optimización logística. La Visión 2040 de Omán busca un crecimiento anual del 6%, respaldado por reformas de inversión extranjera que abren nuevos mandatos de entrada al mercado.

Aceleración de las Agendas de Transformación Digital

Abu Dabi apunta a una adopción del 100% de nube soberana y automatización total de procesos en más de 200 casos de uso de IA, anclando la demanda a largo plazo de apoyo en ciberseguridad, migración a la nube y estrategia de IA. Políticas sauditas como el marco Cloud First extienden el gasto en infraestructura digital a las empresas privadas. El centro de ciberseguridad EAU-Google Cloud tiene como objetivo evitar USD 6,8 mil millones en pérdidas por ciberdelincuencia para 2030 y creará más de 20.300 empleos calificados, estimulando compromisos de asesoría en planificación de riesgos y talento. [2]Google Cloud Press Corner, "Empoderando la Ciberdefensa," googlecloudpresscorner.com El gasto en TI de salud está aumentando a una CAGR del 9,2% hasta USD 7,9 mil millones para 2028, ya que el 75% de las instalaciones públicas implementan sistemas de HCE, ampliando los pipelines de consultoría tecnológica. El programa de IA de USD 400 millones de Omán amplía aún más las oportunidades de asesoría especializada.

Externalización Gubernamental de Estrategia e Implementación

El Programa de Transformación del Sector Salud de Arabia Saudita está trasladando 290 hospitales y 2.300 centros de atención primaria hacia modelos privados, creando compromisos plurianuales en gobernanza, estructuración de asociaciones público-privadas y salud digital. La plataforma Malaffi de los EAU vincula 1.700 millones de registros clínicos, ilustrando las necesidades continuas de asesoría a lo largo de implementaciones público-privadas a gran escala. Catar adopta informes alineados con las normas ISSB para 2026, impulsando la consultoría de cumplimiento ESG. El trabajo del PNUD en 17 ciudades sauditas muestra el papel que desempeñan los asesores externos en las métricas de prosperidad urbana. El despliegue del sistema unificado de finanzas públicas de Omán requiere apoyo en gestión del cambio y optimización de SAP.

Necesidades de Divulgación Obligatoria de ESG

La Ley de Responsabilidad Climática de los EAU hace obligatorio el reporte de gases de efecto invernadero para todas las entidades a partir de mayo de 2025, impulsando proyectos de ciclo corto en establecimiento de líneas base de carbono y diseño de hojas de ruta. El plan de Catar para incorporar las normas ISSB intensifica la demanda de evaluaciones de doble materialidad. Las empresas del CCG cotizadas en bolsas de EE. UU. deben cumplir con las normas de riesgo climático de la SEC de marzo de 2024, añadiendo complejidad de cumplimiento transfronterizo. La empresa conjunta de Aramco con Baosteel subraya la interdependencia entre la descarbonización de la industria pesada y el aporte de asesoría sobre emisiones del ciclo de vida. La CSRD de la UE amplía aún más la base de clientes a los exportadores que necesitan líneas base de emisiones de alcance 3.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones a las consultoras extranjeras | -0.8% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Inflación salarial de consultores y escasez de talento | -0.6% | En todo el CCG | Corto plazo (≤ 2 años) |

| Auge de los equipos internos de estrategia | -0.4% | Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Resistencia cultural entre las empresas familiares | -0.3% | En todo el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones a las Consultoras Extranjeras

Los reguladores sauditas prohibieron a PwC trabajar con el Fondo de Inversión Pública en marzo de 2025, señalando una aplicación más estricta de la soberanía de datos e impulsando los requisitos de contenido local. El mandato de sede regional del Reino obliga a las multinacionales a emplear al menos 15 empleados localmente para calificar para contratos gubernamentales, inflando las bases de costos. [3]Mayer Brown, "Actualizaciones sobre el Programa de Sede Regional de Arabia Saudita," mayerbrown.com Las políticas de emiratización añaden presiones paralelas, con agencias que cada vez más puntúan las licitaciones según métricas de transferencia de conocimiento. En conjunto, las normas limitan la entrada a corto plazo de expertos puramente itinerantes y pueden ralentizar algunos compromisos liderados por extranjeros.

Inflación Salarial de Consultores y Escasez de Talento

Los especialistas en IA, ciberseguridad y ESG siguen siendo escasos, elevando los paquetes de remuneración y reduciendo los márgenes de los proyectos. La investigación sobre la implementación de estrategias de IA en el CCG destaca la dependencia del talento expatriado, creando cuellos de botella para los nuevos programas digitales. La saudización impulsa a los nacionales experimentados a trasladarse a puestos gubernamentales mejor remunerados, dejando a las empresas privadas en busca de reemplazos. El centro EAU-Google Cloud contratará a 20.300 nuevos profesionales, intensificando la competencia regional por habilidades cibernéticas. Los proyectos digitales de salud como el Hospital Virtual Seha consumen el mismo grupo de talento, agravando las escaseces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Pymes Impulsan la Ola de Profesionalización

Las grandes empresas generaron el 77,62% de los ingresos de 2025, ancladas por gigantes vinculados al gobierno y multinacionales que coordinan transformaciones de múltiples unidades de negocio. Iniciativas sísmicas como el programa IKTVA de Aramco por sí solas abren presupuestos de consultoría que superan los USD 16 mil millones por año. El tamaño del mercado de servicios de consultoría de gestión del CCG asociado a estos mandatos complejos respalda contratos de alto valor y plurianuales.

Se proyecta que las pymes crezcan a una CAGR del 5,67% hasta 2031 a medida que los conglomerados de propiedad familiar formalicen estructuras de gobernanza y sucesión. Los informes obligatorios de sostenibilidad bajo la Ley Climática de los EAU obligan a las empresas más pequeñas a buscar asesoría en ESG, mientras que la agencia de pymes de la Visión 2030 de Arabia Saudita impulsa vales de actualización digital que canalizan el gasto hacia consultores externos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Consultoría Tecnológica Acelera el Liderazgo Digital

La consultoría de operaciones entregó la mayor participación del 34,33% en 2025, ya que los principales actores del sector petróleo a productos químicos y los propietarios de infraestructura optimizaron sus bases de costos y procesos de cumplimiento. Sin embargo, se prevé que los compromisos tecnológicos escalen a una CAGR del 7,48%, reflejando los aumentos en el gasto en IA en las agencias públicas. El tamaño del mercado de servicios de consultoría de gestión del CCG vinculado a los programas gubernamentales nativos de IA ahora abarca el diseño de arquitectura en la nube, la integración de modelos de lenguaje de gran escala y la seguridad de confianza cero.

Los picos paralelos de demanda de marcos de gobernanza de datos, plataformas de telesalud y hojas de ruta de ciberseguridad convierten a la tecnología en la frontera de crecimiento más disputada. El Hospital Virtual Seha de Arabia Saudita demuestra cómo los casos de uso digital se traducen en contratos estables de mantenimiento de plataformas para las consultoras.

Por Modelo de Entrega: La Consultoría Remota Gana un Lugar Permanente

La entrega presencial aún controla el 67,84% del gasto de 2025 porque los clientes insisten en la construcción de relaciones en persona y en salas de datos seguras. Las normas obligatorias de sede local en Arabia Saudita preservan este sesgo.

Sin embargo, los compromisos virtuales se están expandiendo a una CAGR del 5,02% a medida que la cobertura de nube soberana se amplía. La participación del mercado de servicios de consultoría de gestión del CCG de los proyectos remotos se beneficia de la plataforma TAMM de Abu Dabi, que confirma la aceptación del usuario de los formatos de autoservicio habilitados por IA. Los modelos híbridos combinan talleres presenciales periódicos con entrega virtual continua, reduciendo los costos de viaje mientras se respetan las normas culturales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Digitalización de la Salud Impulsa un Crecimiento Sin Precedentes

Los servicios financieros lideraron los ingresos de 2025 con el 27,35%, respaldados por USD 3,2 billones en activos bancarios regionales y agresivos despliegues de tecnología financiera. Los proyectos regulatorios relacionados con la banca abierta, las monedas digitales de bancos centrales y el cumplimiento contra el lavado de dinero sostienen una alta utilización de consultoras.

La salud está creciendo más rápido a una CAGR del 11,12% a medida que los gobiernos impulsan redes integradas de HCE, telemedicina y análisis de medicina de precisión. El tamaño del mercado de servicios de consultoría de gestión del CCG dedicado a la TI de salud se ve impulsado por Malaffi de los EAU y la hoja de ruta de privatización hospitalaria de Arabia Saudita. Se necesita una experiencia de asesoría intensiva para integrar los protocolos clínicos con las herramientas de apoyo a la decisión basadas en IA, los estándares cibernéticos y los modelos de reembolso.

Análisis Geográfico

Arabia Saudita representó el 45,12% del gasto de 2025, anclada por el plan de capital de USD 500 mil millones de la Visión 2030 y el tamaño del mercado de servicios de consultoría de gestión del CCG integrado en la entrega de megaproyectos. Programas como IKTVA y el Programa de Transformación del Sector Salud generan demanda de asesoría multidisciplinaria en localización de cadenas de suministro, estructuración de asociaciones público-privadas y atención digital. Las nuevas normas de clasificación de datos elevan la prima sobre las firmas que poseen infraestructura de nube saudita y amplios grupos de talento en árabe.

Se prevé que los EAU registren una CAGR del 6,96% hasta 2031, la más alta del bloque, gracias a su ambición de convertirse en el primer gobierno nativo de IA del mundo. La asignación digital de AED 13 mil millones de Abu Dabi garantiza un flujo constante de mandatos en IA, nube y ciberseguridad. Simultáneamente, los objetivos de diversificación del PIB de USD 6 billones presentan trabajo de planificación estratégica en energía limpia, manufactura avanzada y corredores logísticos globales.

Catar, Omán, Baréin y Kuwait contribuyen con un crecimiento estable de un solo dígito medio. Los proyectos de Ashghal en Catar mantienen ocupados a los asesores de infraestructura, mientras que las normas ESG alineadas con las ISSB añaden trabajo de cumplimiento a corto plazo. La Visión 2040 de Omán y la ley de propiedad extranjera al 100% incentivan asesoría por oleadas en incubación de pymes y política de capital de riesgo.

Panorama Competitivo

La concentración del mercado se mantiene moderada ya que las firmas globales aún dominan los acuerdos de transformación de alto valor, pero ahora deben satisfacer los mandatos de contratación local y alojamiento de datos. La exclusión de PwC de los contratos del Fondo de Inversión Pública ilustra el riesgo de incumplimiento con las expectativas emergentes de soberanía. Las firmas invierten en centros de entrega locales, programas de transferencia de conocimiento y empresas conjuntas con campeones nacionales para mantener la elegibilidad.

Las capacidades de consultoría tecnológica se han convertido en el diferenciador fundamental. Los asesores capaces de combinar estrategia con ingeniería de IA práctica ganan contratos vinculados al despliegue de nube soberana de Abu Dabi y las inversiones nacionales en IA de Arabia Saudita. Los actores boutique con base en el CCG ganan participación aprovechando la proximidad cultural, la fluidez en árabe y estructuras de honorarios más bajas.

Al mismo tiempo, las unidades internas de estrategia dentro de los fondos soberanos de riqueza y los ministerios absorben partes del alcance anteriormente externalizado, presionando a los asesores a desplazarse hacia nichos especializados como el modelado de riesgo climático, la preparación para la computación cuántica y la gobernanza familiar. La escasez de talento y la inflación salarial añaden tensión de costos, lo que lleva a algunas firmas a implementar centros de analistas en el extranjero en India y Europa del Este.

Líderes de la Industria de Servicios de Consultoría de Gestión del CCG

McKinsey & Company Inc.

Accenture Middle East B.V.

PricewaterhouseCoopers (PwC) Middle East

Deloitte & Touche (M.E.) LLP

KPMG Lower Gulf Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Arabia Saudita presentó una expansión de USD 1.500 millones en infraestructura de IA con Groq para fortalecer la capacidad de cómputo nacional.

- Abril de 2025: El Consejo de Ciberseguridad de los EAU y Google Cloud acordaron construir un centro de excelencia en ciberseguridad proyectado para prevenir USD 6.800 millones en pérdidas para 2030.

- Mayo de 2025: Vanguard confirmó su primer centro de capacidades globales en Hyderabad, contratando a 2.300 empleados tecnológicos durante cuatro años.

- Enero de 2025: Abu Dabi lanzó la Estrategia Digital 2025-2027 respaldada por AED 13 mil millones para convertirse en un gobierno nativo de IA.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión del CCG

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias |

| Arabia Saudita |

| Catar |

| Emiratos Árabes Unidos |

| Resto del CCG |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias | |

| Por País | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de consultoría de gestión del CCG en 2026?

El mercado está valorado en USD 7,15 mil millones en 2026 y se prevé que alcance USD 8,97 mil millones para 2031 a una CAGR del 4,64%.

¿Qué país del CCG gasta más en consultoría externa?

Arabia Saudita representa el 45,12% del gasto total de 2025 porque los proyectos de la Visión 2030 sostienen la demanda de asesoría multisectorial.

¿Qué segmento crece más rápido hasta 2031?

Se espera que la consultoría tecnológica aumente a una CAGR del 7,48%, impulsada por los programas gubernamentales nativos de IA y la digitalización de la salud.

¿Cuál es el principal impulsor regulatorio detrás de la demanda de asesoría en ESG?

La Ley de Responsabilidad Climática de los EAU, vigente desde mayo de 2025, exige el reporte de gases de efecto invernadero para todas las entidades empresariales.

¿Cómo están afectando las normas de localización a las consultoras extranjeras?

El Programa de Sede Regional de Arabia Saudita exige que las multinacionales mantengan al menos 15 empleados locales para ganar contratos gubernamentales, elevando los costos operativos y favoreciendo a las firmas con sólida presencia local.

¿Qué industria de usuario final muestra la tasa de crecimiento más alta?

Se prevé que la demanda de consultoría en salud se expanda a una CAGR del 11,12% hasta 2031 a medida que los hospitales se privatizan y las herramientas de salud digital escalan en todo el CCG.

Última actualización de la página el: