Tamaño y participación del mercado de MCU de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

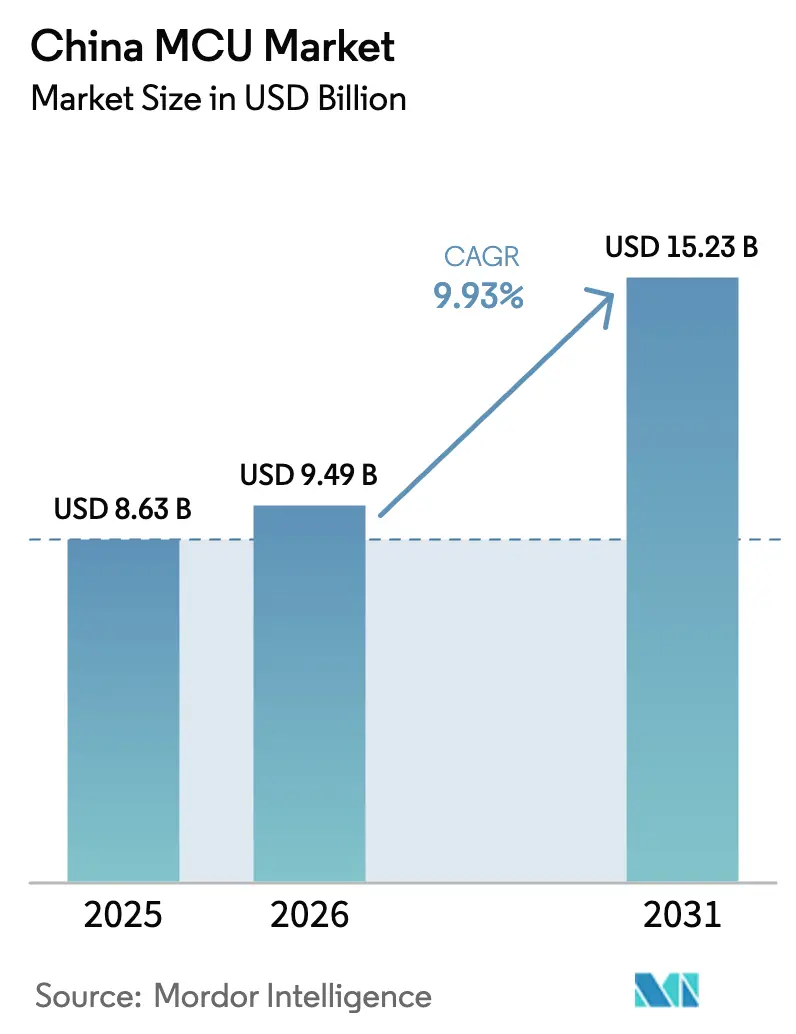

| Tamaño del mercado en el año base (2025) | 8.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales_Market.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MCU de China por Mordor Intelligence

El tamaño del mercado de MCU de China fue valorado en USD 8,63 mil millones en 2025 y se estima que crecerá desde USD 9,49 mil millones en 2026 hasta alcanzar USD 15,23 mil millones en 2031, a una CAGR del 9,93% durante el período de previsión (2026-2031). La demanda persistente proveniente de vehículos eléctricos, automatización industrial y dispositivos IoT habilitados con IA sustenta este crecimiento. Las fundiciones nacionales continúan ampliando la capacidad en nodos maduros, lo que permite a los proveedores locales capitalizar el impulso de Pekín hacia la autosuficiencia en semiconductores. Al mismo tiempo, los proveedores multinacionales defienden posiciones de diseño consolidadas mediante calidad confiable, cadenas de herramientas extensas y certificaciones automotrices. La inferencia de IA en el borde, los mayores requisitos de seguridad funcional y la convergencia de conectividad están redefiniendo las hojas de ruta de productos, ya que los fabricantes de sistemas insisten en soluciones de un solo chip con bloques de seguridad, inalámbrico y NPU. La dinámica competitiva recompensa cada vez más a las empresas que controlan tanto los ecosistemas de silicio como los de software, mientras que los incentivos de política aceleran la transición de MCU extranjeros a indígenas en los dominios de consumo, automotriz e industrial.

Conclusiones clave del informe

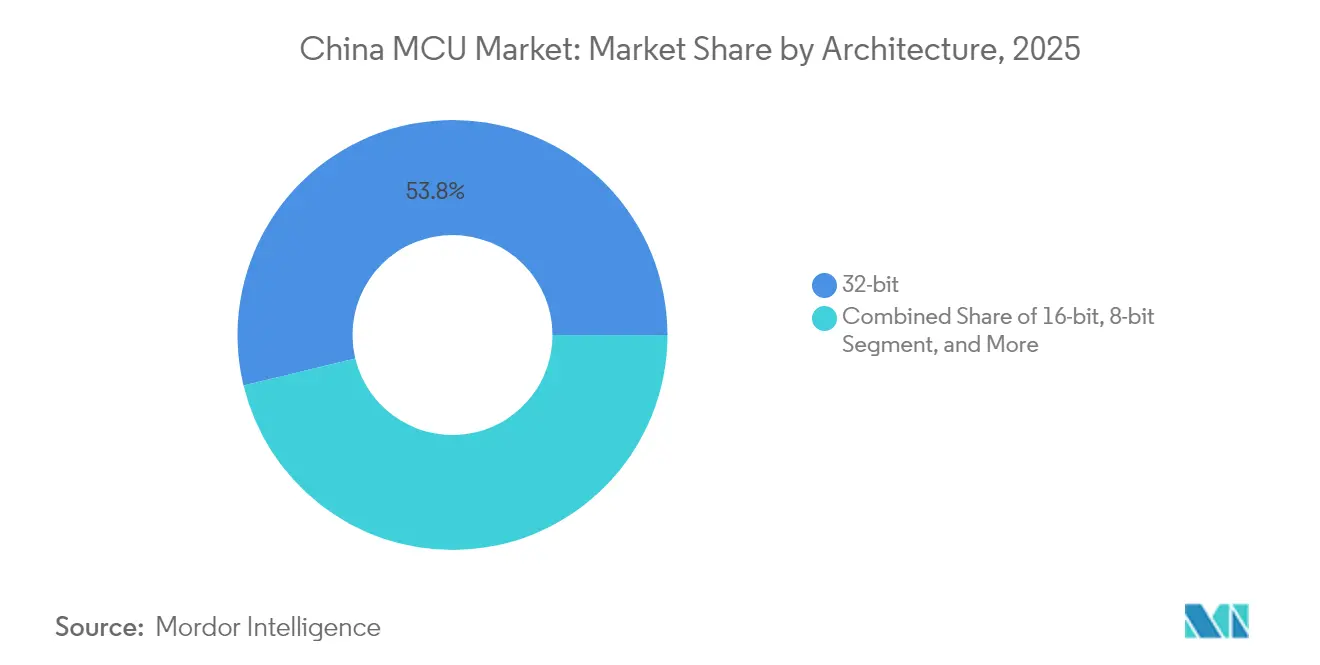

- Por arquitectura, los dispositivos de 32 bits tuvieron una participación de ingresos del 53,78% en 2025 en el mercado de MCU de China; se prevé que las unidades de 64 bits se expandan a una CAGR del 10,88% hasta 2031.

- Por IP de núcleo, los dispositivos ARM Cortex-M capturaron el 61,05% de los ingresos en 2025 en el mercado de MCU de China; las implementaciones RISC-V avanzan a una CAGR del 10,49% hasta 2031.

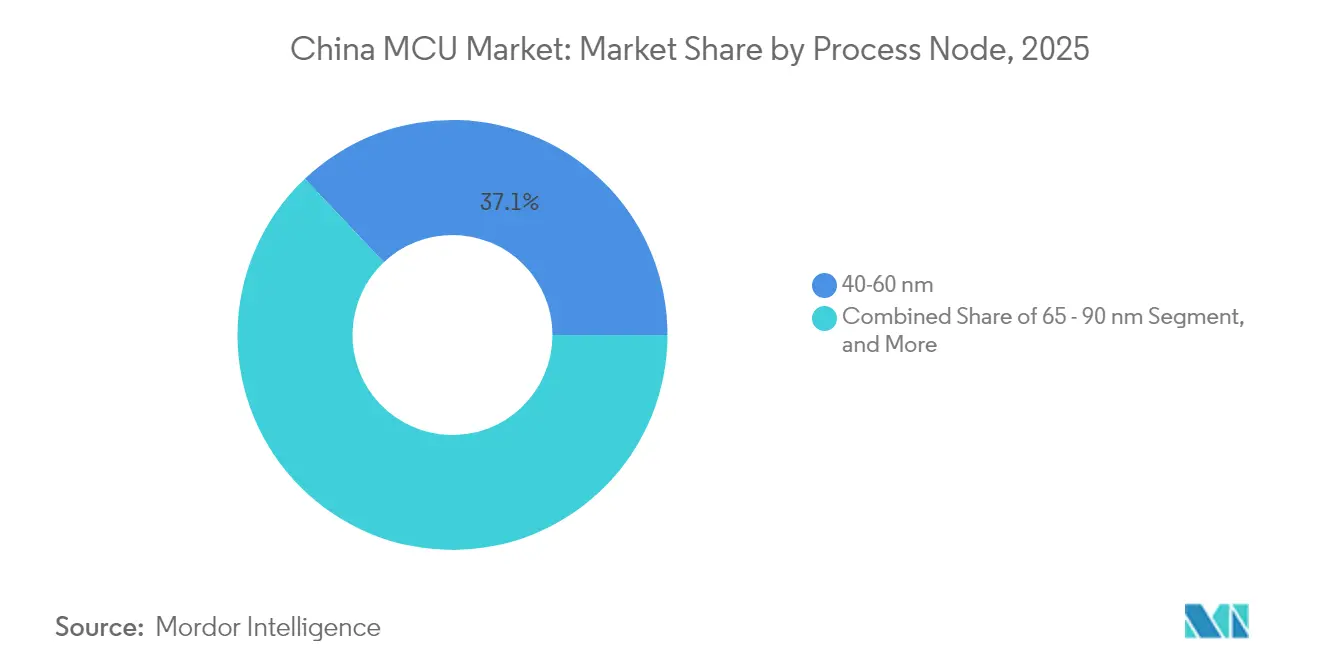

- Por nodo de proceso, los productos de 40-60 nm representaron el 37,05% de la participación del mercado de MCU de China en 2025; se proyecta que las ofertas de menos de 28 nm crezcan a una CAGR del 10,86% durante el período de previsión.

- Por aplicación, la electrónica de consumo generó el 28,40% de los ingresos de 2025 en el mercado de MCU de China, mientras que los despliegues automotrices aumentan a una CAGR del 10,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de MCU de China

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecimiento explosivo en la producción de vehículos eléctricos de China que desencadena una alta demanda de MCU automotrices de alta fiabilidad | +2.8% | Nacional, concentrado en los centros automotrices de Guangdong, Shanghái y Jiangsu | Mediano plazo (2-4 años) |

| Estrategia nacional «IoT +» que impulsa los volúmenes de MCU para dispositivos conectados | +2.1% | Global con desbordamiento hacia los mercados de la Franja y la Ruta | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para acelerar el diseño de MCU nacionales (Fabricado en China 2025) | +1.9% | Nacional, con ganancias tempranas en los corredores tecnológicos de Pekín, Shanghái y Shenzhen | Corto plazo (≤ 2 años) |

| Reconversiones de Industria 4.0 en pymes que elevan la adopción de MCU industriales de 32 bits | +1.6% | Regiones manufactureras nacionales, particularmente el Delta del Río Yangtsé | Mediano plazo (2-4 años) |

| Surgimiento de la ISA abierta RISC-V en los MCU chinos que reduce las barreras de entrada | +1.4% | Nacional con transferencia tecnológica al Sudeste Asiático | Largo plazo (≥ 4 años) |

| Despliegue de carteras de hardware de yuan digital que crean un nuevo nicho de MCU seguro | +0.7% | Ciudades piloto nacionales que se expanden hacia el despliegue total | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo en la producción de vehículos eléctricos de China que desencadena una alta demanda de MCU automotrices de alta fiabilidad

La producción de vehículos de nueva energía superó los 11 millones de unidades en 2024 y alcanzó una penetración doméstica superior al 40%, elevando considerablemente el contenido de MCU por automóvil hasta USD 900-1.000. Los sistemas de asistencia a la conducción de nivel 2+ alcanzaron una penetración del 62,5% el mismo año, impulsando la demanda de controladores de dominio redundantes construidos sobre múltiples MCU de alto rendimiento para la fusión de sensores y la lógica de frenado. Los proveedores chinos como Zhaoyi Innovation avanzaron hacia el cumplimiento ISO 26262 ASIL-D, aunque la mayoría todavía se centra en las ECU de carrocería en lugar de en los bloques de tren motriz de seguridad crítica. Los proveedores extranjeros mantienen el liderazgo en controladores automotrices de 32 bits certificados, aunque la creciente capacidad nacional y el apoyo de políticas están reduciendo la brecha. El mercado de MCU de China experimenta por lo tanto un rápido incremento en piezas certificadas AEC-Q100, requisitos de ciberseguridad más estrictos y ciclos de vida del producto más largos que favorecen a los proveedores con robustas cadenas de herramientas de seguridad funcional.

Estrategia nacional «IoT+» que impulsa los volúmenes de MCU para dispositivos conectados

El plan IoT+ de Pekín financió más de 8.000 proyectos de Internet Industrial 5G+ hasta 2024, disparando la demanda especializada de MCU de 32 bits para el control de máquinas en tiempo real. El sector AIoT de China alcanzó RMB 1,7 billones en 2024, con terminales habilitados con IA que representan el 55% de los envíos y se dirigen hacia el 80% en 2027. Los módulos Bluetooth de baja energía, integrales para auriculares TWS y dispositivos portátiles, se proyectan superar los USD 1.000 millones a nivel mundial para 2025, expandiéndose a CAGRs de mediados de los adolescentes y anclando la integración de MCU de núcleos inalámbricos. La inferencia en el borde está penetrando en los dispositivos de fábrica y de consumo, obligando a los proveedores de controladores a integrar NPU y elementos seguros en paquetes compatibles con los pines. Esta proliferación impulsada por políticas de nodos inteligentes consolida el mercado de MCU de China como un motor de volumen para plataformas IoT alineadas globalmente.

Subsidios gubernamentales para acelerar el diseño de MCU nacionales (Fabricado en China 2025)

La Fase I y la Fase II del Fondo Nacional de Circuitos Integrados inyectaron un total combinado de 218.000 millones de RMB en empresas de semiconductores, otorgando a las casas de diseño de MCU acceso a capital de bajo costo y reforzando una intensidad de I+D del 12%, casi el doble del promedio mundial.[1]Arrian Ebrahimi, "Exceso de capacidad en nodos maduros de China: Temores infundados", IFRI, ifri.org Las deducciones fiscales de hasta el 220% para los gastos de I+D calificados reducen aún más los puntos de equilibrio para las empresas sin fábrica. Las directrices de adquisición emitidas en 2022 obligan a los compradores estatales a favorecer los chips nacionales si existe paridad de rendimiento, acelerando la calificación de los controladores domésticos. Estos incentivos fortalecen la profundidad del ecosistema, aunque los mercados de misión crítica todavía ponderan el historial y las credenciales ISO 26262, retrasando el desplazamiento total de los proveedores extranjeros. El mercado de MCU de China equilibra por lo tanto las ventajas inmediatas de costo frente a la certeza de calidad y el suministro a largo plazo.

Reconversiones de Industria 4.0 en pymes que elevan la adopción de MCU industriales de 32 bits

China opera el mayor stock mundial de robots industriales, y las subvenciones a las pymes para la digitalización impulsan reconversiones de control en tiempo real que necesitan MCU deterministas de 32 bits. Las puertas de enlace de borde en el suelo de fábrica requieren procesamiento de baja latencia, soporte de bus de campo multiprotocolo y rangos de temperatura extendidos. Los proveedores nacionales ganan tracción temprana al agrupar bibliotecas PLC y diseños de referencia ajustados para los fabricantes de maquinaria locales. Los actores globales defienden su cuota mediante un rendimiento de compatibilidad electromagnética probado y amplios ecosistemas de herramientas. El mercado de MCU de China está viendo así tasas de adhesión crecientes en accionamientos de servo, sensores de mantenimiento predictivo y módulos de visión artificial, reforzando una trayectoria de crecimiento a mediano plazo para los controladores de grado industrial.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Controles de exportación de EE. UU. que limitan el acceso a herramientas avanzadas de EDA y litografía | -1.8% | Nacional, que afecta particularmente las capacidades de nodos avanzados | Largo plazo (≥ 4 años) |

| Cuellos de botella persistentes en el suministro a nivel de oblea en nodos de 40 nm y 28 nm | -1.2% | Cadena de suministro global con restricciones de capacidad específicas de China | Mediano plazo (2-4 años) |

| Escasez de talento en seguridad funcional para diseños de MCU conformes a ISO 26262 | -0.9% | Nacional, concentrado en los centros automotrices de Guangdong, Shanghái y Jiangsu | Mediano plazo (2-4 años) |

| Obstáculos de certificación de fiabilidad para MCU nacionales en fabricantes de automóviles de primer nivel | -0.7% | Cadena de suministro automotriz nacional, impacto temprano en los clústeres de Shanghái y Guangdong | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles de exportación de EE. UU. que limitan el acceso a herramientas avanzadas de EDA y litografía

Las restricciones promulgadas por los Estados Unidos dificultan el acceso chino a escáneres EUV y suites avanzadas de EDA, elevando los costos proyectados de 5 nm en SMIC en un 40-50% frente a los pares de TSMC, mientras que los rendimientos se sitúan en aproximadamente un tercio de los puntos de referencia de vanguardia. La falta de maquinaria EUV obliga al uso de técnicas de multipatronado DUV, inflando los recuentos de máscaras y los tiempos de ciclo. Los diseños de MCU orientados a nodos de IA en el borde o infoentretenimiento a bordo del vehículo que necesitan alta densidad lógica enfrentan penalizaciones en el rendimiento por vatio. Las cadenas de herramientas nacionales están progresando, pero todavía quedan por detrás de los incumbentes globales en profundidad de cierre de temporización y optimización de energía. Este lastre tecnológico modera el crecimiento en el segmento superior del mercado de MCU de China y ralentiza la adopción de nodos inferiores a 14 nm.

Cuellos de botella persistentes en el suministro a nivel de oblea en nodos de 40 nm y 28 nm

Los MCU automotrices e industriales dependen en gran medida de la capacidad de 40-60 nm, aunque las escaseces globales persisten incluso cuando las fundiciones chinas amplían su huella. Las expansiones de SMIC y Hua Hong deben superar los plazos de entrega de equipos y las curvas de aprendizaje de rendimiento, manteniendo la producción efectiva por debajo de la capacidad nominal. Estos cuellos de botella extienden los plazos de entrega, diluyendo el de otro modo sólido impulso de los envíos del mercado de MCU de China. Los clientes responden mediante la doble fuente de suministro o el rediseño de placas en torno a huellas de paquetes alternativas, lo que alarga los ciclos de diseño y los amortiguadores de inventario. Aunque las fundiciones adicionales alcanzan plena capacidad hasta 2026, el equilibrio entre oferta y demanda sigue siendo irregular en procesos especializados como BCD y eFlash.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por arquitectura: la emergencia de 64 bits redefine el panorama del rendimiento

El tamaño del mercado de MCU de China para dispositivos de 32 bits alcanzó USD 4,64 mil millones en 2025, lo que equivale a una participación de ingresos del 53,78%. Las cargas de trabajo de IA en el borde, la unión de vista panorámica y la visión industrial de alta velocidad aceleran la adopción de 64 bits, impulsando ese segmento a una CAGR del 10,88%. Los controladores de dieciséis y ocho bits permanecen en electrodomésticos sensibles al costo y pequeños nodos de sensores, aunque su participación combinada disminuye anualmente a medida que los precios de 32 bits a 28 nm se comprimen. El CCR4001S de Suzhou Guoxin combina un núcleo RISC-V de 230 MHz con una NPU de 0,3 TOPS, demostrando la ambición nacional de migrar el control y la inferencia a un solo chip. Los fabricantes de automóviles especifican piezas de 32 bits multinúcleo de bloqueo de pasos para el dominio de carrocería y SoC de 64 bits de doble A76 para agrupaciones de cabina digital, reforzando una hoja de ruta de arquitectura por niveles dentro del mercado de MCU de China.

Los efectos de segundo orden incluyen una alineación más estrecha entre la densidad de memoria y el rendimiento de cómputo. A medida que las interfaces HMI de tacto capacitivo ingresan a los electrodomésticos, el firmware crece hasta el rango de megabytes, haciendo de la memoria flash en chip un punto de diferenciación. Los proveedores agrupan así 2-4 MB de eFlash en MCU de 32 bits de gama media. Simultáneamente, los controladores de 64 bits integran PHY de LPDDR4 para transmitir pesos de redes neuronales. Estos avances en conjunto orientan el mercado de MCU de China hacia paradigmas de cómputo heterogéneos dentro de envolventes de potencia restringidos.

Por IP de núcleo: la disrupción de RISC-V acelera la innovación nacional

ARM retuvo el 61,05% de los ingresos de 2025, pero los núcleos RISC-V libres de regalías registraron un crecimiento de dos dígitos, ayudados por subvenciones gubernamentales y cadenas de herramientas de código abierto. Zhenhua Fengguang completó el diseño de su primer MCU de 32 bits con RISC-V totalmente autóctono en enero de 2025, posicionándose para la producción piloto a fin de año. Las piezas RISC-V de ultra bajo costo con precios cercanos a USD 0,10 revitalizan los nodos IoT de nivel básico. La libertad de diseño permite a las empresas nacionales agregar bloques DSP personalizados para el control de motores o aceleradores de criptografía para carteras de yuan digital sin pagar tarifas de licencia. Sin embargo, los obstáculos para la migración incluyen la madurez del IDE, la profundidad del middleware y las bibliotecas de certificación de seguridad, factores que todavía refuerzan el liderazgo de ARM en el mercado de MCU de China.

Los núcleos 8051 heredados persisten en medidores de energía y controles de iluminación básicos, ofreciendo temporización de ciclo determinista y tamaños de dado pequeños en nodos superiores a 90 nm. Sin embargo, los nuevos conectores de 8 bits se reducen a medida que los ODM estandarizan las cadenas de herramientas en torno a unidades de 32 bits con paridad de costos. El resultado neto es un mercado de MCU de China cada vez más bifurcado, donde el rendimiento premium se inclina hacia RISC-V de 64 bits y el control masivo del mercado se consolida en alternativas ARM de 32 bits de bajo costo.

Por nodo de proceso: los nodos avanzados ganan terreno a pesar de las limitaciones de fabricación

El segmento de 40-60 nm generó USD 3,19 mil millones en ingresos en 2025, equivalente al 37,05% del tamaño del mercado de MCU de China, debido a su equilibrada relación costo-rendimiento. Los productos de menos de 28 nm, aunque representan solo el 8,35% de las ventas, registran el mayor crecimiento a una CAGR del 10,86%, dado que AIoT y la ADAS avanzada demandan mayor rendimiento MIPS por milivatio. La ausencia de herramientas EUV obliga a las fundiciones nacionales a depender de técnicas DUV, elevando los recuentos de máscaras aunque desbloqueando liderazgo incremental en eficiencia energética. El enrutamiento de cobre de triple capa y el IP de eFlash refinado ayudan a los controladores de 28 nm a integrar SRAM, CAN-FD y bloques NPU dentro de envolventes de temperatura automotrices.

Los procesos superiores a 90 nm mantienen relevancia para MCU de almacenamiento de código ultra pequeño y chips programables una sola vez integrados en electrodomésticos. La ventaja de precios a menudo supera las penalizaciones de área de dado en lazos de control tan simples. No obstante, la migración gradual a flash de 55 nm reduce el costo de la lista de materiales para los segmentos de alto crecimiento de dispositivos portátiles e iluminación inteligente, desplazando incrementalmente las geometrías más antiguas dentro del mercado de MCU de China.

Por aplicación: la aceleración automotriz supera el crecimiento de la electrónica de consumo

Los dispositivos de consumo retuvieron una participación de ingresos del 28,40% en 2025, impulsados por las activas actualizaciones de teléfonos inteligentes, concentradores de hogar inteligente y dispositivos portátiles que requieren múltiples MCU de bajo consumo. Sin embargo, los despliegues automotrices registraron el mayor impulso hacia adelante a una CAGR del 10,37%, impulsados por la electrificación, la expansión de la gestión de baterías y la penetración de la ADAS. Un solo vehículo eléctrico de batería puede albergar más de 100 MCU discretos, que abarcan desde el control del inversor de tracción hasta la gestión de la pantalla táctil de la cabina digital.

La automatización industrial ocupa el tercer lugar, impulsada por la adopción de servos de control de movimiento en las pymes y nodos de mantenimiento predictivo dentro de las reconversiones de Industria 4.0. Los módulos de comunicaciones e IoT forman el siguiente nivel, aprovechando SoC celulares Cat.1 bis como el XY4100LC de XINYISEMI que fusiona núcleos RISC-V con módems 4G. Los dispositivos médicos crecen desde una base más pequeña a medida que la NMPA endurece la certificación de seguridad, aunque los cambios demográficos deberían elevar la demanda unitaria de diagnósticos domésticos y equipos de terapia portátiles.

Análisis geográfico

El Delta del Río Yangtsé concentra una participación significativa del consumo nacional de MCU, debido a su denso clúster de plantas automotrices, gigantes de la electrónica de consumo y ODM de sistemas integrados. Shanghái alberga la Gigafactory de Tesla, mientras que las cercanas Suzhou y Wuxi concentran el ensamblaje a nivel de placa, absorbiendo juntas grandes volúmenes del mercado de MCU de China. La provincia de Guangdong concentra otro 26,74% de participación a través del ecosistema ODM de Shenzhen y las líneas de ensamblaje de teléfonos inteligentes de Dongguan, canalizando pedidos de alto mix y bajo costo hacia fundiciones nacionales flexibles. Pekín-Tianjin atrae demanda centrada en el diseño de cámaras de seguridad habilitadas con IA e infraestructuras de ciudades inteligentes. Los centros occidentales como Chengdu y Xi'an cultivan nuevas empresas sin fábrica bajo incentivos provinciales, extendiendo la huella geográfica del mercado de MCU de China más allá de la costa. Los corredores de exportación de la Franja y la Ruta en el Sudeste Asiático y América Latina se convierten en salidas naturales para los proveedores chinos de controladores una vez que los requisitos internos alcanzan escala, permitiendo la reutilización de productos en regímenes regulatorios similares. Esta geografía enfocada hacia el interior pero habilitada para la exportación apoya flujos de ingresos sólidos y regionalmente diversificados.

La proximidad a las fundiciones reduce los costos logísticos y recorta los plazos de entrega, pero la concentración excesiva de capacidad de 40-60 nm en las metrópolis costeras deja al mercado de MCU de China vulnerable a interrupciones localizadas de energía o agua. Los planificadores de políticas están por tanto impulsando expansiones de 12 pulgadas hacia ciudades del interior para equilibrar el riesgo y estimular las economías locales. Las variaciones en los permisos medioambientales y las estructuras de subsidios entre provincias obligan a los proveedores de MCU a adoptar una asignación flexible de la producción para mantener bajo el tiempo de calificación y mantener la continuidad AEC-Q100.

Panorama competitivo

Los incumbentes globales, Microchip, NXP, STMicroelectronics, Texas Instruments y Renesas, continúan enviando MCU automotrices e industriales de alta fiabilidad respaldados por contratos de suministro a largo plazo y kits de herramientas ISO 26262. Sin embargo, los competidores nacionales utilizan precios de costo más margen, conectividad integrada y soporte técnico en idioma local para erosionar la participación de mercado. Espressif Systems envió más de 1.000 millones de MCU para IoT de forma acumulada y registró un crecimiento de ingresos del 42,2% durante los primeros tres trimestres de 2024. GigaDevice aprovecha su propia línea de flash NOR para agrupar chips combinados que acortan el espacio en la PCB para altavoces inteligentes.

MindMotion apunta al control de movimiento con extensiones de motor vectorial, mientras que XINYISEMI aprovecha los módulos IoT celulares en diseños OEM. Las asociaciones entre empresas sin fábrica y casas de ensamblaje mejoran la variedad de paquetes, QFN, FC-QFN y WCSP, para satisfacer las demandas de dispositivos portátiles con espacio restringido. Los actores internacionales defienden su participación lanzando variantes específicas para aplicaciones; el MSPM0C1104 de Texas Instruments ofrece un dado de 1,38 mm² para sensores portátiles.[3]"Nueva publicación de producto | Texas Instruments lanza el MCU más pequeño del mundo", EET China, eet-china.com

Los rumores de fusiones y adquisiciones giran en torno a startups RISC-V más pequeñas que buscan escala para financiar la finalización de la cadena de herramientas. Los organismos reguladores gubernamentales ponderan la aprobación antimonopolio frente a las necesidades de consolidación nacional. El resultado es un mercado de MCU de China moderadamente concentrado donde los cinco principales proveedores representan aproximadamente el 55% de los ingresos, dejando un espacio significativo para especialistas en nichos.

Líderes de la industria de MCU de China

Microchip Technology Inc.

Infineon Technologies AG

STMicroelectronics NV

Silicon Laboratories Inc.

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Texas Instruments lanzó el MSPM0C1104, el MCU ARM Cortex-M0+ más pequeño con un área de dado de 1,38 mm², orientado a dispositivos médicos portátiles.

- Marzo de 2025: XINYISEMI presentó el SoC XY4100LC Cat.1 bis y esbozó una hoja de ruta 5G RedCap, superando los 150 millones de envíos acumulados de chips NB-IoT.

- Marzo de 2025: Suzhou Guoxin Technology y Shenzhen Meidian Technology presentaron módulos de sensores de IA basados en CCR4001S, afirmando ahorros de costos del 65% y ciclos de diseño un 40% más cortos para nodos AIoT industriales y de consumo.

- Marzo de 2025: SMIC confirmó avances hacia la rampa de rendimiento de 5 nm, a pesar de una prima de costo del 40-50% frente a los pares en el extranjero, apoyando el silicio de IA Huawei Ascend 910C.

Alcance del informe del mercado de MCU de China

Un microcontrolador es un microprocesador compacto y razonablemente económico diseñado para llevar a cabo las funciones particulares de los sistemas integrados, como mostrar información del microondas y recibir señales remotas, entre otras.

El mercado de microcontroladores (MCU) de China está segmentado por producto (4 y 8 bits, 16 bits, 32 bits) y por aplicación (aeroespacial y defensa, electrónica de consumo y electrodomésticos, automotriz, industrial, salud, procesamiento de datos y comunicación). Los tamaños y previsiones del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits |

| Serie ARM Cortex-M |

| Núcleos RISC-V |

| 8051 / MCS-51 |

| MIPS y otros |

| Superior a 90 nm |

| 65 – 90 nm |

| 40 – 60 nm |

| 28 – 40 nm |

| Menos de 28 nm |

| Electrónica de consumo |

| Automotriz |

| Automatización industrial |

| Comunicación e IoT |

| Dispositivos médicos y de salud |

| Otras aplicaciones |

| Por arquitectura | 8 bits |

| 16 bits | |

| 32 bits | |

| 64 bits | |

| Por IP de núcleo | Serie ARM Cortex-M |

| Núcleos RISC-V | |

| 8051 / MCS-51 | |

| MIPS y otros | |

| Por nodo de proceso | Superior a 90 nm |

| 65 – 90 nm | |

| 40 – 60 nm | |

| 28 – 40 nm | |

| Menos de 28 nm | |

| Por aplicación | Electrónica de consumo |

| Automotriz | |

| Automatización industrial | |

| Comunicación e IoT | |

| Dispositivos médicos y de salud | |

| Otras aplicaciones |

Preguntas clave respondidas en el informe

¿Cuál es la perspectiva de crecimiento del mercado de MCU de China hasta 2031?

Se espera que los ingresos suban de USD 9,49 mil millones en 2026 a USD 15,23 mil millones en 2031 a una CAGR del 9,93%.

¿Cuántos MCU contiene actualmente un vehículo eléctrico promedio en China?

Un modelo eléctrico de batería típico integra más de 100 controladores, elevando el contenido de MCU a USD 900-1.000 por automóvil.

¿Qué arquitectura está ganando cuota más rápidamente dentro de los controladores chinos?

Los dispositivos de 64 bits se expanden a una CAGR del 10,88% debido a los casos de uso de IA en el borde y automotrices de alto ancho de banda.

¿Por qué es importante RISC-V para la estrategia de semiconductores china?

La ISA abierta elimina los pagos de regalías a entidades extranjeras y permite a las empresas nacionales personalizar los núcleos para funciones especializadas, acelerando los objetivos de autosuficiencia.

¿Qué nodo de proceso domina actualmente la producción de MCU en China?

El segmento de 40-60 nm tiene una participación de ingresos del 37,05%, equilibrando costo, potencia y madurez para aplicaciones de alto volumen.

Última actualización de la página el: