Tamaño y Participación del Mercado de Fabricación de Satélites en Europa

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 12.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.37% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Satélites en Europa por Mordor Intelligence

El tamaño del Mercado de Fabricación de Satélites en Europa se estima en 12.380 millones de USD en 2025, y se espera que alcance los 20.270 millones de USD en 2030, creciendo a una CAGR del 10,37% durante el período de pronóstico (2025-2030).

La industria europea de fabricación de satélites mantiene una sólida posición global, con una participación de aproximadamente el 40% en la industria espacial mundial, a pesar de la creciente competencia de los fabricantes estadounidenses y las potencias espaciales emergentes. Este panorama competitivo ha impulsado a los fabricantes europeos a mantener altos niveles de innovación y competencia técnica. La tecnología satelital, en particular las telecomunicaciones, ha emergido como la piedra angular de la industria espacial europea, representando más del 60% del negocio satelital en Europa, con la construcción y el lanzamiento de satélites de comunicación generando aproximadamente 5.000 millones de EUR en ingresos. El sólido desempeño de la industria se evidencia aún más en el segmento de Sistemas de Satélites Móviles, que genera ingresos superiores a los 1.500 millones de EUR.

La industria está siendo testigo de un cambio significativo hacia las aplicaciones comerciales y la participación del sector privado. Durante 2017-2022, la región demostró una productividad notable con más de 570 satélites lanzados, de los cuales aproximadamente el 90% estaban dedicados a aplicaciones comerciales. Esta tendencia continúa acelerándose, como lo ejemplifica el anuncio de Startical en 2023 de crear una constelación de 240 pequeños satélites para la comunicación y vigilancia de aeronaves. La creciente comercialización es particularmente evidente en el sector de las telecomunicaciones, donde los operadores privados están expandiendo sus constelaciones de satélites para satisfacer la creciente demanda de conectividad.

Una tendencia notable en el mercado europeo de fabricación de satélites es el creciente enfoque en los despliegues en Órbita Terrestre Baja (LEO). Esto se demuestra con el exitoso despliegue de más de 500 satélites LEO por parte de organizaciones europeas, que sirven principalmente para comunicaciones y observación terrestre. En febrero de 2023, la Unión Europea anunció el lanzamiento de la constelación IRIS2, comprometiendo 2.400 millones de EUR para desarrollar una red segura de comunicaciones satelitales utilizando capacidades de múltiples órbitas, incluidas LEO, MEO y GEO. Esta iniciativa tiene como objetivo proporcionar servicios de comunicación segura para los gobiernos europeos, al tiempo que ofrece conectividad de banda ancha para ciudadanos y empresas.

La industria está experimentando un auge en las aplicaciones innovadoras de tecnología satelital y misiones especializadas. En enero de 2023, Aerospacelab anunció planes para lanzar la misión del satélite de observación terrestre PVCC, un CubeSat de 12 unidades con un peso de 18 kg, diseñado para mapear la cobertura terrestre y el crecimiento de la vegetación a nivel mundial desde una órbita heliosíncrona de 564 km. De manera similar, la continua expansión de la constelación de satélites de OneWeb, con múltiples lanzamientos en 2023, incluidos lotes de 40 satélites por SpaceX y 36 satélites por ISRO, demuestra el compromiso de la industria con la construcción de una infraestructura integral basada en el espacio. Estos desarrollos destacan la evolución de la industria hacia aplicaciones de fabricación de satélites más especializadas y sofisticadas.

Tendencias e Información del Mercado de Fabricación de Satélites en Europa

Las inversiones en curso en startups y los proyectos de desarrollo de nano y microsatélites, junto con la reducción de los costos de lanzamiento, son los impulsores del crecimiento del mercado

- Los satélites en miniatura aprovechan los avances en computación, electrónica miniaturizada y empaquetado para producir sofisticadas capacidades de misión. Los microsatélites pueden incluirse en el viaje con otras misiones espaciales, reduciendo considerablemente los costos de lanzamiento. La demanda en Europa está impulsada principalmente por Alemania, Francia, Rusia y el Reino Unido, que fabrican el mayor número de pequeños satélites anualmente. Aunque los lanzamientos desde la región han disminuido en los últimos tres años, la industria tiene un vasto potencial. Se espera que las inversiones en curso en startups y los proyectos de desarrollo de nano y microsatélites impulsen el crecimiento de los ingresos de la región. De 2017 a 2022, varios actores regionales colocaron aproximadamente 52 nano y microsatélites en órbita.

- Las empresas se están enfocando en enfoques rentables para producir estos satélites a gran escala para satisfacer la creciente demanda. El enfoque implica el uso de componentes pasivos de grado industrial de bajo costo en las etapas de desarrollo y validación del diseño. La miniaturización y comercialización de componentes y sistemas electrónicos han impulsado la participación en el mercado, resultando en la aparición de nuevos actores del mercado que buscan capitalizar y mejorar el escenario actual del mercado. Por ejemplo, Open Cosmos, una startup con sede en el Reino Unido, se asoció con la ESA para proporcionar servicios comerciales de lanzamiento de nanosatélites a los usuarios finales, garantizando ahorros de costos competitivos de alrededor del 90%. De manera similar, en agosto de 2021, Francia lanzó el satélite BRO a la órbita LEO. Estos nanosatélites podrán localizar e identificar barcos en todo el mundo, proporcionando servicios de seguimiento para operadores marítimos y ayudando a las fuerzas de seguridad. La empresa planea construir entre 20 y 25 nanosatélites para 2025.

,-Number-of-Launches,-Europe,-2017---2022.svg)

El aumento del gasto en observación terrestre, navegación satelital, conectividad y programas de investigación espacial está impulsando la demanda del mercado

- Los países europeos están reconociendo la importancia de diversas inversiones en el dominio espacial. Están aumentando su gasto en observación terrestre, navegación satelital, conectividad, investigación espacial e innovación para mantenerse competitivos e innovadores en la industria espacial global. En este sentido, en noviembre de 2022, la ESA anunció que había propuesto un aumento del 25% en la financiación espacial durante los próximos tres años para mantener el liderazgo de Europa en observación terrestre, ampliar los servicios de navegación y seguir siendo un socio en la exploración con los Estados Unidos. La ESA está solicitando a sus 22 países miembros que respalden un presupuesto de aproximadamente 18.500 millones de EUR para 2023-2025. Asimismo, en septiembre de 2022, el gobierno francés anunció que planea destinar más de 9.000 millones de USD a actividades espaciales, un aumento de aproximadamente el 25% en los últimos tres años. Adicionalmente, en noviembre de 2022, Alemania anunció que se asignaron aproximadamente 2.370 millones de EUR, incluidos aproximadamente 669 millones de EUR para observación terrestre, aproximadamente 365 millones de EUR para telecomunicaciones, 50 millones de EUR para programas tecnológicos, 155 millones de EUR para conciencia situacional espacial y seguridad espacial, y 368 millones de EUR para transporte y operaciones espaciales.

- Además, la Agencia Espacial del Reino Unido anunció una financiación de 6,5 millones de EUR para apoyar 18 proyectos e impulsar la industria espacial del Reino Unido. Se espera que la financiación estimule el crecimiento de la industria espacial del Reino Unido apoyando esquemas de alto impacto liderados localmente y gestores de desarrollo de clústeres espaciales. Los 18 proyectos serán pioneros en diversas tecnologías espaciales innovadoras para combatir problemas locales, como la utilización de datos de observación terrestre para mejorar los servicios públicos. En abril de 2023, el gobierno anunció la asignación de 3.100 millones de USD para actividades relacionadas con el espacio.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se espera que los satélites medianos y microsatélites generen demanda en el mercado

Análisis de Segmento: Aplicación

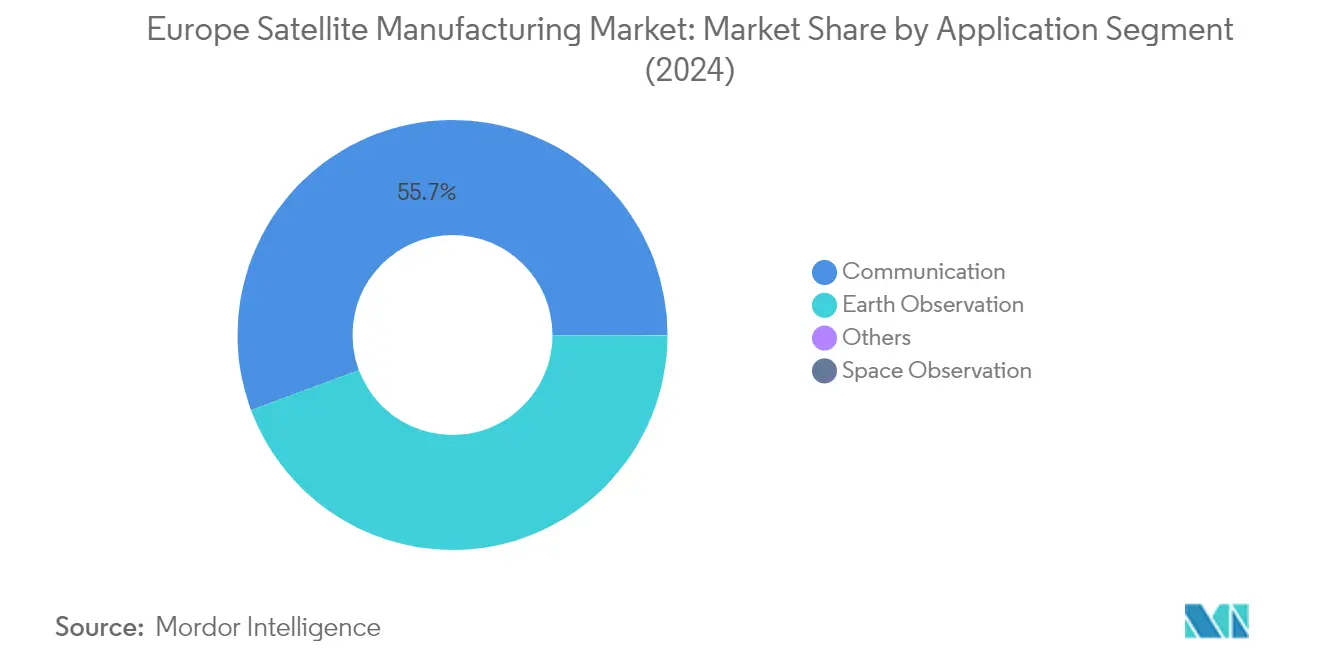

Segmento de Comunicación en el Mercado de Fabricación de Satélites en Europa

El segmento de comunicación domina el mercado europeo de fabricación de satélites, representando aproximadamente el 56% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada por la creciente demanda de conectividad ininterrumpida en diversas aplicaciones, incluidas la previsión meteorológica, los medios de comunicación y el entretenimiento, la aviación, la televisión, internet y las telecomunicaciones. El crecimiento del segmento está particularmente impulsado por la creciente necesidad de soluciones de comunicación en movimiento en vehículos militares, vehículos comerciales, barcos y trenes. Grandes empresas privadas como ISS Reshetnev, Thales Alenia Space y OneWeb Satellites/Airbus están desarrollando activamente la columna vertebral de comunicación para dispositivos IoT, centrándose en aplicaciones como la gestión de flotas, el mantenimiento remoto, el monitoreo de infraestructuras y los servicios de retorno de tráfico celular.

Segmento de Observación Espacial en el Mercado de Fabricación de Satélites en Europa

El segmento de observación espacial está emergiendo como el segmento de más rápido crecimiento en el mercado europeo de fabricación de satélites, proyectado para crecer a una tasa excepcional entre 2024 y 2029. Este notable crecimiento está impulsado por las crecientes inversiones en misiones de exploración espacial y la creciente necesidad de observación y recopilación de datos con fines de investigación. Las misiones satelitales planificadas por la Agencia Espacial Europea, incluida la misión Comet Interceptor prevista para 2029 y el proyecto ARIEL con objetivo para 2028, son impulsores significativos de este crecimiento. Estas misiones tienen como objetivo estudiar diversos cuerpos celestes y realizar investigaciones espaciales avanzadas, demostrando la creciente importancia del segmento en la comprensión de nuestro sistema solar y más allá.

Segmentos Restantes en Aplicación

El mercado europeo de fabricación de satélites incluye otros segmentos vitales como la observación terrestre y la navegación. El segmento de observación terrestre desempeña un papel crucial en el monitoreo del cambio climático, los desastres naturales y las condiciones ambientales, respaldado por diversas iniciativas de la Agencia Espacial Europea y programas espaciales nacionales. El segmento de navegación se centra en el desarrollo y mantenimiento de sistemas de navegación satelital para servicios precisos de posicionamiento y temporización. Estos segmentos contribuyen colectivamente a la diversidad y el avance tecnológico del mercado, sirviendo tanto a aplicaciones comerciales como militares, al tiempo que apoyan las capacidades espaciales y la autonomía estratégica de Europa.

Análisis de Segmento: Masa del Satélite

Segmento por Encima de 1000 kg en el Mercado de Fabricación de Satélites en Europa

El segmento de satélites de más de 1000 kg domina el mercado europeo de fabricación de satélites, con una participación de mercado de aproximadamente el 58% en 2024. Estos grandes satélites están diseñados principalmente para fines operativos con vidas útiles extendidas que oscilan entre 5 y 10 años. Están equipados con unidades redundantes para todos los subsistemas principales para soportar fallas aleatorias y extender su vida operativa. Estos satélites típicamente utilizan electrónica de grado espacial resistente a la radiación y generan una potencia sustancial a través de paneles solares desplegables más grandes para soportar todos los subsistemas y cargas mayores. Debido a su considerable tamaño y paneles solares, estos satélites experimentan una mayor resistencia atmosférica, lo que requiere sistemas de propulsión más grandes y potentes. El dominio del segmento es particularmente evidente en aplicaciones como inteligencia electrónica, ciencias de la Tierra y meteorología, imágenes láser e imágenes ópticas y meteorológicas.

Segmento de 10-100 kg en el Mercado de Fabricación de Satélites en Europa

El segmento de microsatélites (10-100 kg) está experimentando la trayectoria de crecimiento más rápida en el mercado europeo de fabricación de satélites, con una tasa de crecimiento proyectada de aproximadamente el 25% durante 2024-2029. Estos satélites están diseñados para aplicaciones a mediano plazo de hasta dos años y cuentan con redundancia para subsistemas críticos como las unidades de gestión del bus. El rápido crecimiento del segmento está impulsado por sus menores costos de producción y la capacidad de producirse en masa de manera más eficiente en comparación con los satélites más grandes. El menor tiempo de desarrollo para estas misiones puede reducir significativamente los costos generales, proporcionando opciones económicas para programas espaciales con presupuesto limitado. El creciente enfoque de la Agencia Espacial Europea en el desarrollo de microsatélites, incluidos programas como el prototipo del Satélite Meteorológico Ártico previsto para su lanzamiento, demuestra la creciente importancia de este segmento para abordar requisitos de misión específicos manteniendo la rentabilidad.

Segmentos Restantes en el Mercado de Masa del Satélite

Los segmentos restantes en el mercado de masa del satélite incluyen las categorías de 100-500 kg (minisatélites), 500-1000 kg (satélites medianos) y por debajo de 10 kg (nanosatélites), cada uno sirviendo a necesidades de mercado distintas. Los minisatélites compiten con satélites más grandes en diversas aplicaciones, utilizando electrónica miniaturizada pero redundante y matrices de puertas programables en campo. Los satélites medianos son particularmente valiosos para aplicaciones de observación terrestre y comunicación, ofreciendo un equilibrio entre capacidad y costo. Los nanosatélites, con un peso inferior a 10 kg, están ganando terreno debido a su rentabilidad y accesibilidad para organizaciones más pequeñas y startups, particularmente en aplicaciones como demostración tecnológica, observación terrestre e investigación científica. Estos segmentos contribuyen colectivamente a un ecosistema satelital diverso y completo en el mercado europeo.

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado de Fabricación de Satélites en Europa

La Órbita Terrestre Baja (LEO) domina el mercado europeo de fabricación de satélites, con una participación de mercado de aproximadamente el 78% en 2024. Esta significativa posición en el mercado está impulsada principalmente por la creciente adopción de satélites LEO en las modernas tecnologías de comunicación y su papel crucial en las aplicaciones de observación terrestre. El crecimiento del segmento se ve reforzado por los diversos gobiernos de la región que invierten fuertemente en constelaciones de satélites LEO. Por ejemplo, la iniciativa de constelación IRIS2 de la Unión Europea, con una inversión de 2.400 millones de EUR, tiene como objetivo desplegar satélites en órbita terrestre baja para proporcionar comunicaciones satelitales seguras para los gobiernos y ejércitos europeos. La constelación está diseñada para apoyar diversas aplicaciones críticas, incluido el monitoreo de fronteras, la gestión de crisis y el enlace de seguridad para las embajadas de la Unión Europea. El dominio del segmento LEO también se ve reforzado por el lanzamiento de numerosos satélites comerciales, con más de 500 satélites LEO fabricados y lanzados por organizaciones europeas en los últimos años.

Segmento MEO en el Mercado de Fabricación de Satélites en Europa

Se proyecta que el segmento de Órbita Terrestre Media (MEO) experimente la tasa de crecimiento más rápida de aproximadamente el 12% durante 2024-2029. Este crecimiento está impulsado principalmente por la creciente demanda de cobertura global para servicios de comunicación y navegación, particularmente en áreas remotas y rurales, junto con la creciente adopción de dispositivos de Internet de las Cosas (IoT). La expansión del segmento está respaldada por desarrollos significativos en tecnología y despliegue de satélites MEO. Los operadores europeos están lanzando activamente satélites MEO para diversas aplicaciones, particularmente en comunicaciones. El desarrollo de constelaciones de múltiples órbitas que utilizan MEO junto con otras órbitas se está volviendo cada vez más común, como lo demuestra la iniciativa de constelación IRISS de la Unión Europea. Estos satélites son particularmente valiosos para proporcionar servicios de comunicación segura y conectividad de banda ancha en los territorios europeos, atendiendo tanto los requisitos civiles como los gubernamentales.

Segmentos Restantes en Clase de Órbita

El segmento de Órbita Terrestre Geoestacionaria (GEO) continúa desempeñando un papel vital en el mercado europeo de fabricación de satélites, particularmente para aplicaciones que requieren posicionamiento fijo en relación con la superficie terrestre. Los satélites GEO son esenciales para diversas aplicaciones críticas, incluidas la radiodifusión televisiva, la conectividad a internet y las comunicaciones militares. Estos satélites operan a una altitud de aproximadamente 35.786 kilómetros, lo que les permite mantener una posición fija en relación con la superficie terrestre. Esta característica los hace particularmente valiosos para aplicaciones que requieren cobertura consistente de áreas geográficas específicas. El segmento mantiene su importancia a través de continuos avances tecnológicos y mejoras en las capacidades de los satélites, particularmente en áreas como las comunicaciones de alto rendimiento y los sistemas de monitoreo meteorológico.

Análisis de Segmento: Usuario Final

Segmento Militar y Gubernamental en el Mercado de Fabricación de Satélites en Europa

El segmento militar y gubernamental domina el mercado europeo de fabricación de satélites, representando aproximadamente el 63% de la participación de mercado en 2024. Esta significativa posición en el mercado está impulsada por el aumento del gasto en defensa en las principales economías europeas, con Europa gastando alrededor de 415.000 millones de USD en actividades militares. La fortaleza del segmento se ve reforzada por la creciente demanda de servicios basados en satélites en áreas como el reconocimiento, la vigilancia y las comunicaciones militares seguras. Actores clave como Airbus y Thales Alenia Space están desarrollando activamente satélites militares especializados, incluido el sistema de satélites británico Skynet y el programa de telecomunicaciones por satélite Syracuse IV para las fuerzas armadas francesas. El dominio del segmento también está respaldado por diversas iniciativas gubernamentales y programas espaciales en las naciones europeas, particularmente en Francia, Alemania, Rusia y el Reino Unido, que continúan invirtiendo fuertemente en tecnología satelital para aplicaciones de defensa y seguridad.

Segmento Militar y Gubernamental en el Mercado de Fabricación de Satélites en Europa

El segmento militar y gubernamental también está demostrando un notable potencial de crecimiento, proyectado para expandirse aproximadamente un 13% durante 2024-2029. Esta trayectoria de crecimiento está respaldada por varias iniciativas estratégicas en las naciones europeas, incluida la inversión del Reino Unido de 1.900 millones de USD en satélites de órbita terrestre baja y otras tecnologías durante la próxima década. La expansión del segmento está impulsada además por los crecientes requisitos de aplicaciones militares basadas en satélites, incluidos los enlaces de datos tácticos, las comunicaciones estratégicas y las capacidades de guerra centrada en redes. Las organizaciones de defensa europeas están integrando cada vez más arquitecturas satelitales en sus sistemas C4ISR, mientras que la adopción de sistemas geoespaciales para mejorar el monitoreo y las capacidades de respuesta rápida continúa acelerándose. El crecimiento del segmento también se ve impulsado por los continuos avances tecnológicos en la guerra electrónica y el desarrollo de nuevas capacidades para mejorar las operaciones C4ISR militares.

Segmentos Restantes en Usuario Final

El segmento comercial representa otra porción significativa del mercado europeo de fabricación de satélites, impulsado principalmente por las telecomunicaciones, la radiodifusión y las aplicaciones de navegación. Los operadores de satélites comerciales están expandiendo activamente sus constelaciones de satélites para satisfacer la creciente demanda de conectividad a internet de banda ancha, particularmente en áreas rurales y remotas. El segmento se beneficia de la presencia de grandes empresas europeas como Airbus, que ha construido numerosos satélites comerciales, incluido el SES-12, el satélite más grande del mundo en órbita geoestacionaria. Adicionalmente, el segmento de otros usuarios finales, que comprende instituciones de investigación, universidades y organizaciones no gubernamentales, contribuye a la diversidad del mercado a través de diversas misiones satelitales especializadas y demostraciones tecnológicas, particularmente en áreas como el monitoreo climático y la investigación espacial.

Análisis de Segmento: Subsistema del Satélite

Segmento de Hardware de Propulsión y Propelente en el Mercado de Fabricación de Satélites en Europa

El segmento de Hardware de Propulsión y Propelente domina el mercado europeo de fabricación de satélites, con una participación de mercado de aproximadamente el 79% del total en 2024. La prominencia de este segmento está impulsada por el papel esencial de los sistemas de propulsión en las operaciones satelitales, desde el mantenimiento de la órbita hasta los ajustes de posición. La posición de liderazgo del segmento se ve reforzada por las crecientes inversiones en tecnologías de propulsión avanzadas y la creciente demanda de sistemas de propulsión más eficientes que puedan extender la vida útil de los satélites. Las principales agencias espaciales y fabricantes de satélites comerciales en Europa están desarrollando e implementando activamente soluciones de propulsión innovadoras, incluidos sistemas de propulsión tanto química como eléctrica, para satisfacer los diversos requisitos de las misiones satelitales modernas. El sólido desempeño del segmento está respaldado además por el creciente número de lanzamientos de satélites y la creciente complejidad de las misiones espaciales que requieren sofisticadas capacidades de propulsión.

Segmento de Bus y Subsistemas del Satélite en el Mercado de Fabricación de Satélites en Europa

El segmento de Bus y Subsistemas del Satélite está experimentando el crecimiento más rápido en el mercado europeo de fabricación de satélites, con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 19% durante el período de pronóstico 2024-2029. Este crecimiento acelerado se atribuye principalmente a la creciente adopción de plataformas de bus satelital estandarizadas que permiten un desarrollo y despliegue más rápido de satélites. El segmento está siendo testigo de avances tecnológicos significativos, particularmente en el desarrollo de arquitecturas de bus modulares y escalables que pueden acomodar diversas configuraciones de carga útil. Los fabricantes europeos están invirtiendo fuertemente en el desarrollo de tecnologías de bus satelital de próxima generación que ofrecen una mejor gestión de energía, control térmico y fiabilidad general del sistema. El crecimiento se ve impulsado además por la creciente demanda de pequeños satélites y constelaciones, que requieren sistemas de bus especializados optimizados para requisitos de misión específicos. La expansión del segmento también está respaldada por las crecientes inversiones en actividades de investigación y desarrollo centradas en mejorar la eficiencia y las capacidades de los sistemas de bus satelital.

Segmentos Restantes en Subsistema del Satélite

Los segmentos de Hardware de Paneles Solares y Energía, y de Estructuras, Arneses y Mecanismos desempeñan roles cruciales en el ecosistema europeo de fabricación de satélites. El segmento de Hardware de Paneles Solares y Energía es esencial para garantizar sistemas confiables de generación y distribución de energía para los satélites, con fabricantes enfocados en desarrollar tecnologías de paneles solares más eficientes y ligeras. Este segmento continúa evolucionando con innovaciones en la eficiencia de las células solares y los sistemas de gestión de energía. Mientras tanto, el segmento de Estructuras, Arneses y Mecanismos proporciona el marco físico fundamental y los sistemas mecánicos necesarios para las operaciones satelitales. Este segmento está siendo testigo de avances en tecnología de materiales y optimización del diseño para reducir el peso manteniendo la integridad estructural. Ambos segmentos se están beneficiando de las continuas innovaciones tecnológicas y del impulso de la industria hacia sistemas satelitales más eficientes y confiables.

Análisis de Segmento: Tecnología de Propulsión

Segmento de Combustible Líquido en el Mercado de Fabricación de Satélites en Europa

La tecnología de propulsión de combustible líquido domina el mercado europeo de fabricación de satélites, representando aproximadamente el 73% de la participación de mercado en 2024. La prominencia de este segmento está impulsada por su uso generalizado en diversas aplicaciones espaciales, desde pequeños vehículos de lanzamiento hasta vehículos de lanzamiento de carga pesada. Las principales empresas espaciales confían en los sistemas de propulsión líquida debido a su probada eficiencia y fiabilidad en las operaciones espaciales. La tecnología permite potentes capacidades de empuje y maniobras precisas, lo que la hace esencial tanto para misiones satelitales comerciales como gubernamentales. Las empresas líderes en Europa continúan invirtiendo en el avance de las tecnologías de propulsión líquida, centrándose en el desarrollo de propelentes más eficientes y respetuosos con el medio ambiente. La sólida posición del segmento se ve reforzada por su infraestructura establecida y su amplio historial en misiones espaciales exitosas.

Segmento de Propulsión Eléctrica en el Mercado de Fabricación de Satélites en Europa

El segmento de propulsión eléctrica está emergiendo como una fuerza transformadora en el panorama europeo de fabricación de satélites, proyectado para crecer aproximadamente un 14% entre 2024 y 2029. Este crecimiento está impulsado principalmente por la creciente adopción de sistemas de propulsión eléctrica en los satélites modernos, particularmente para operaciones de mantenimiento de estación y mantenimiento de órbita. El alto impulso específico y la eficiencia de combustible de la tecnología la hacen particularmente atractiva para misiones espaciales de larga duración. Las agencias espaciales europeas y los operadores comerciales están invirtiendo cada vez más en investigación y desarrollo de propulsión eléctrica, reconociendo su potencial para reducir los costos de lanzamiento y extender la vida operativa de los satélites. El segmento está siendo testigo de avances tecnológicos significativos, incluido el desarrollo de propulsores más potentes y eficientes, sistemas de gestión de energía mejorados y soluciones innovadoras de propelente.

Segmentos Restantes en Tecnología de Propulsión

El segmento de propulsión basada en gas representa una importante tecnología alternativa en el mercado europeo de fabricación de satélites. Esta tecnología ofrece ventajas únicas en términos de simplicidad, fiabilidad y rentabilidad para perfiles de misión específicos. Los sistemas basados en gas son particularmente valiosos para satélites más pequeños y requisitos de maniobra específicos donde la propulsión líquida o eléctrica tradicional podría estar sobredimensionada. Los fabricantes europeos están desarrollando activamente propelentes de gas respetuosos con el medio ambiente como alternativas a las opciones convencionales, particularmente en respuesta a las crecientes regulaciones ambientales. El segmento continúa evolucionando con nuevas innovaciones en almacenamiento de propelente, sistemas de control de empuje y capacidades de integración, lo que lo convierte en un componente importante del panorama general de tecnología de propulsión.

Análisis de Segmento Geográfico del Mercado de Fabricación de Satélites en Europa

Mercado de Fabricación de Satélites en Europa en Rusia

Rusia domina el panorama europeo de fabricación de satélites, con una participación de mercado de aproximadamente el 53% en 2024, al tiempo que demuestra la trayectoria de crecimiento más sólida con una CAGR de casi el 12% esperada de 2024 a 2029. La sólida posición del país está anclada en su enfoque integral de las actividades espaciales, particularmente en la expansión de sus capacidades de negación de acceso y área en el espacio exterior a través de la guerra electrónica y el desarrollo de capacidades ofensivas contra la infraestructura espacial terrestre. Rusia ha desarrollado con éxito la tecnología del cohete espacial Proton, con el cohete Proton-M/Briz-M que cuenta con un sofisticado sistema de seis motores RD-276 de primera etapa que genera 2,5 millones de libras de empuje. El país mantiene una significativa constelación de satélites con más de 160 satélites, incluidos 100 satélites militares, demostrando su compromiso con las aplicaciones espaciales tanto civiles como militares. La fortaleza de la industria espacial rusa se ve reforzada por sus establecidas capacidades de fabricación y las continuas innovaciones tecnológicas en sistemas satelitales, particularmente en áreas como las capacidades de imágenes de radar e inteligencia de señales.

Mercado de Fabricación de Satélites en Europa en el Reino Unido

El Reino Unido se ha establecido como una potencia en la fabricación de satélites, respaldado por un sólido ecosistema de 47.000 profesionales de la industria espacial y numerosas empresas innovadoras. La industria espacial del país demuestra una fortaleza particular en la fabricación de pequeños satélites, el diseño de naves espaciales y las aplicaciones de datos, con varias empresas involucradas en el diseño y construcción de satélites para diversos propósitos. El enfoque estratégico del Reino Unido en el avance de las capacidades tecnológicas satelitales abarca tanto equipos satelitales no militares como de defensa, con un énfasis significativo en el desarrollo de satélites de órbita terrestre baja. Las capacidades de fabricación espacial del país se ven reforzadas por su sólida reputación de innovación y excelencia tecnológica, particularmente en el desarrollo de sofisticados satélites de comunicación. La ventaja competitiva del sector espacial británico se ve reforzada por su enfoque integral de la fabricación de satélites, que abarca desde el diseño y la producción hasta los servicios de lanzamiento y las operaciones terrestres. El crecimiento de la industria está respaldado por una red bien establecida de instituciones de investigación, empresas privadas y agencias gubernamentales que trabajan de manera colaborativa para avanzar en la tecnología satelital.

Mercado de Fabricación de Satélites en Europa en Francia

Francia mantiene una posición significativa en el mercado europeo de fabricación de satélites a través de su sofisticado programa de defensa espacial y sus capacidades de desarrollo de satélites comerciales. La industria espacial del país se beneficia del fuerte apoyo gubernamental y las asociaciones estratégicas entre los sectores público y privado, particularmente en el desarrollo de sistemas satelitales avanzados. Los fabricantes franceses sobresalen en la producción de satélites tanto militares como civiles, con particular experiencia en satélites de observación terrestre y comunicación. Las capacidades de fabricación de satélites del país se ven reforzadas por sus avanzadas instalaciones de investigación y desarrollo, su mano de obra cualificada y su sólida base industrial. La ventaja competitiva de Francia en la fabricación de satélites se ve fortalecida aún más por su enfoque en el desarrollo de tecnologías satelitales de próxima generación, incluidos sistemas de propulsión avanzados y sofisticadas capacidades de carga útil. El ecosistema espacial francés se caracteriza por la estrecha colaboración entre instituciones de investigación, actores industriales y agencias gubernamentales, fomentando la innovación y el avance tecnológico en la fabricación de satélites.

Mercado de Fabricación de Satélites en Europa en Otros Países

Más allá de los principales actores, varios otros países europeos contribuyen significativamente a las capacidades del mercado de fabricación de satélites del continente. Alemania se destaca por su superioridad técnica y su enfoque en atraer inversión privada en la fabricación de satélites, particularmente en el desarrollo de sofisticados satélites de observación terrestre y comunicación. Otras naciones europeas están desarrollando activamente sus capacidades de fabricación de satélites, centrándose en nichos específicos dentro de la industria. Estos países se benefician de las iniciativas espaciales europeas colaborativas y la experiencia tecnológica compartida. La naturaleza distribuida de las capacidades europeas de fabricación de satélites permite la especialización y la innovación en diferentes regiones, creando un ecosistema industrial sólido y diverso. La participación de múltiples países en la fabricación de satélites ha llevado al desarrollo de varios centros de excelencia en toda Europa, cada uno aportando capacidades y experiencia únicas a la industria espacial europea en general.

Panorama Competitivo

Principales Empresas en el Mercado de Fabricación de Satélites en Europa

El panorama europeo de fabricación de satélites se caracteriza por la continua innovación de productos tanto en actores establecidos como en empresas emergentes, con un fuerte enfoque en el desarrollo de componentes satelitales de próxima generación y capacidades de miniaturización. Las empresas están demostrando una notable agilidad operativa al adaptar sus procesos de fabricación para acomodar tanto la producción de ensamblaje de satélites a gran escala como el desarrollo especializado de pequeños satélites. Las asociaciones estratégicas entre fabricantes y agencias espaciales, particularmente con la ESA, se han vuelto cada vez más comunes para fortalecer las capacidades tecnológicas y la presencia en el mercado. Los líderes del mercado están expandiendo sus instalaciones de fabricación en múltiples países europeos para mejorar la capacidad de producción y mantener ventajas competitivas. La industria ha sido testigo de inversiones significativas en investigación y desarrollo, particularmente en áreas como tecnología de materiales, sistemas de propulsión y subsistemas satelitales, demostrando el compromiso del sector con el avance tecnológico.

Mercado Dominado por Conglomerados Espaciales Establecidos

El mercado europeo de fabricación de satélites exhibe una estructura fragmentada con una combinación de grandes conglomerados aeroespaciales y fabricantes de satélites especializados. El mercado está dominado principalmente por actores establecidos como Airbus SE, ROSCOSMOS y Thales, quienes aprovechan su amplia experiencia, sólida infraestructura y fuertes relaciones gubernamentales para mantener sus posiciones en el mercado. Estas empresas han desarrollado carteras completas que abarcan diversas categorías de satélites, desde comunicación y observación terrestre hasta satélites de navegación, al tiempo que mantienen fuertes vínculos con los sectores militar y de defensa en toda Europa.

La industria ha sido testigo de una actividad de consolidación limitada, con empresas que prefieren asociaciones estratégicas y empresas conjuntas sobre adquisiciones directas. Los principales actores han establecido subsidiarias especializadas y empresas conjuntas para abordar segmentos de mercado específicos, particularmente en áreas emergentes como la fabricación de pequeñas naves espaciales y los servicios espaciales. La presencia de empresas estatales y el respaldo gubernamental para actores clave ha creado altas barreras de entrada para los nuevos participantes, aunque el segmento de pequeños satélites ha visto la aparición de startups innovadoras que desafían los modelos de negocio tradicionales.

La Innovación y la Colaboración Impulsan el Éxito Futuro

El éxito en el mercado europeo de fabricación de satélites depende cada vez más de la capacidad de las empresas para desarrollar procesos de fabricación rentables manteniendo altos estándares de fiabilidad. Los fabricantes deben centrarse en construir capacidades de producción flexibles para abordar los requisitos variables de los clientes, desde grandes contratos gubernamentales hasta proyectos de constelaciones comerciales. La capacidad de integrar nuevas tecnologías, particularmente en áreas como la propulsión eléctrica y los sistemas de carga útil digital, manteniendo precios competitivos, será crucial para el éxito en el mercado. Las empresas necesitan establecer relaciones sólidas tanto con clientes comerciales como gubernamentales, al tiempo que desarrollan experiencia en aplicaciones emergentes como la observación espacial y la navegación.

Los futuros líderes del mercado deberán demostrar excelencia en la gestión de cadenas de suministro complejas y el desarrollo de sólidos ecosistemas de socios. Las empresas deben invertir en el desarrollo de capacidades especializadas manteniendo la flexibilidad para adaptarse a las cambiantes demandas del mercado y los requisitos regulatorios. El éxito también dependerá de la capacidad de navegar el complejo entorno regulatorio mientras se cumplen las regulaciones ambientales y de desechos espaciales cada vez más estrictas. El desarrollo de plataformas estandarizadas y arquitecturas modulares se volverá cada vez más importante para abordar las presiones de costos y mantener la competitividad tanto en los segmentos de mercado tradicionales como en los emergentes. Adicionalmente, las estrategias efectivas de integración satelital serán cruciales para garantizar operaciones sin interrupciones y maximizar el potencial de las nuevas tecnologías.

Líderes de la Industria de Fabricación de Satélites en Europa

Airbus SE

Information Satellite Systems Reshetnev

ROSCOSMOS

RSC Energia

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: El sexto satélite del Sistema de Posicionamiento Global III (GPS III) diseñado y construido por Lockheed Martin ha sido lanzado y está entrando en su órbita operativa a aproximadamente 20.196 km de la Tierra, donde contribuirá a la modernización continua de la constelación GPS de la Fuerza Espacial de los Estados Unidos.

- Septiembre de 2022: EECL (Ingeniería y Consultoría Europea), una empresa de ingeniería que proporciona servicios de diseño, fabricación y pruebas al sector satelital y aeroespacial, ha firmado un contrato para suministrar amplificadores de bajo ruido (LNA) a Surrey Satellite Technology, para el receptor frontal de la carga útil de Observación Terrestre HydroGNSS Scout de la Agencia Espacial Europea (ESA).

- Julio de 2022: La Administración Nacional de Aeronáutica y del Espacio (NASA) seleccionó a la empresa para implementar conceptos clave de instrumentos y bus de naves espaciales para los satélites meteorológicos GeoXO de la Administración Nacional Oceánica y Atmosférica (NOAA).

Alcance del Informe del Mercado de Fabricación de Satélites en Europa

Comunicación, Observación Terrestre, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación. 10-100 kg, 100-500 kg, 500-1000 kg, Por debajo de 10 kg, por encima de 1000 kg están cubiertos como segmentos por Masa del Satélite. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final. Hardware de Propulsión y Propelente, Bus y Subsistemas del Satélite, Hardware de Paneles Solares y Energía, Estructuras, Arneses y Mecanismos están cubiertos como segmentos por Subsistema del Satélite. Eléctrico, Basado en Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Francia, Alemania, Rusia, Reino Unido están cubiertos como segmentos por País.| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Por debajo de 10 kg |

| por encima de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite |

| Hardware de Paneles Solares y Energía |

| Estructuras, Arneses y Mecanismos |

| Eléctrico |

| Basado en Gas |

| Combustible Líquido |

| Francia |

| Alemania |

| Rusia |

| Reino Unido |

| Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Masa del Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Por debajo de 10 kg | |

| por encima de 1000 kg | |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro | |

| Subsistema del Satélite | Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite | |

| Hardware de Paneles Solares y Energía | |

| Estructuras, Arneses y Mecanismos | |

| Tecnología de Propulsión | Eléctrico |

| Basado en Gas | |

| Combustible Líquido | |

| País | Francia |

| Alemania | |

| Rusia | |

| Reino Unido |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites de Órbita Terrestre Baja orbitan entre 160 y 2000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (VLPS) | El Vehículo de Lanzamiento de Pequeños Satélites es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital es el término utilizado para describir cuando un satélite se utiliza para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (VLR) | El vehículo de lanzamiento reutilizable significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.