Tamaño y Participación del Mercado de Proteína de Soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

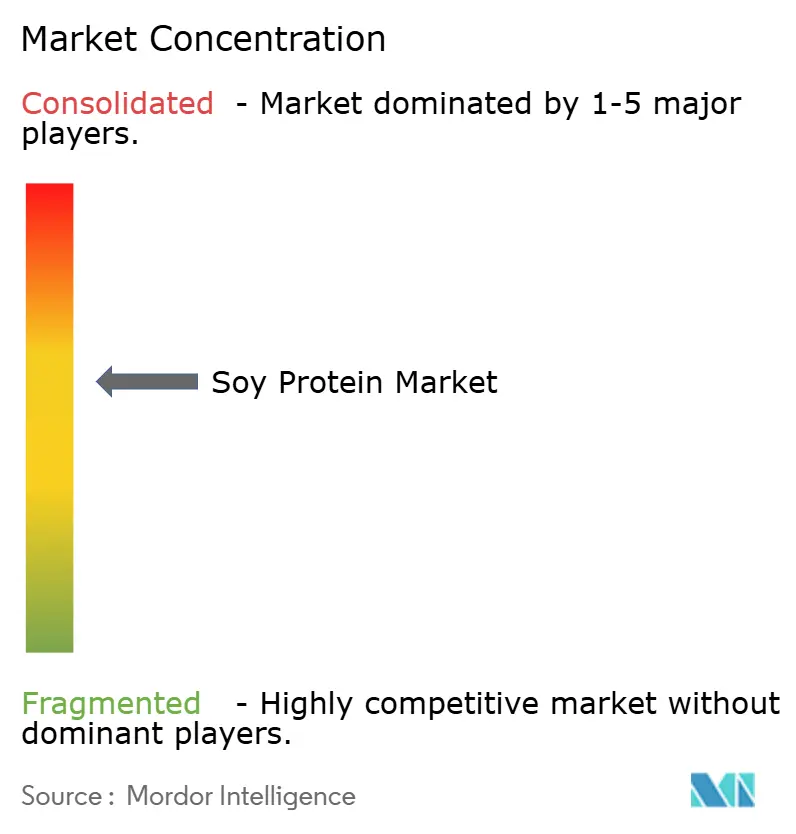

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Soya por Mordor Intelligence

El tamaño del mercado de proteína de soya fue valorado en USD 8,28 mil millones en 2025 y se estima que crecerá desde USD 8,60 mil millones en 2026 hasta alcanzar USD 10,89 mil millones en 2031, a una CAGR del 4,83% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por la demanda constante de nutrición de origen vegetal, los requisitos de etiquetado limpio por parte de los minoristas y la ventaja de costo de la soya en comparación con fuentes de proteína emergentes. Los isolados de proteína de soya mantuvieron su posición como líderes en volumen gracias a su pureza proteica del 90%, sabor neutro y funcionalidad versátil, lo que permite a los formuladores alcanzar objetivos de proteína con un impacto mínimo en la textura. La proteína de soya hidrolizada experimenta el crecimiento más rápido, impulsada por la demanda de marcas de nutrición deportiva y médica que buscan péptidos de absorción rápida. A nivel regional, América del Norte representa un tercio de la demanda mundial, respaldada por su capacidad de trituración verticalmente integrada, mientras que la región Asia-Pacífico lidera el crecimiento en volumen, impulsada por programas de fortificación en China e India.

Conclusiones Clave del Informe

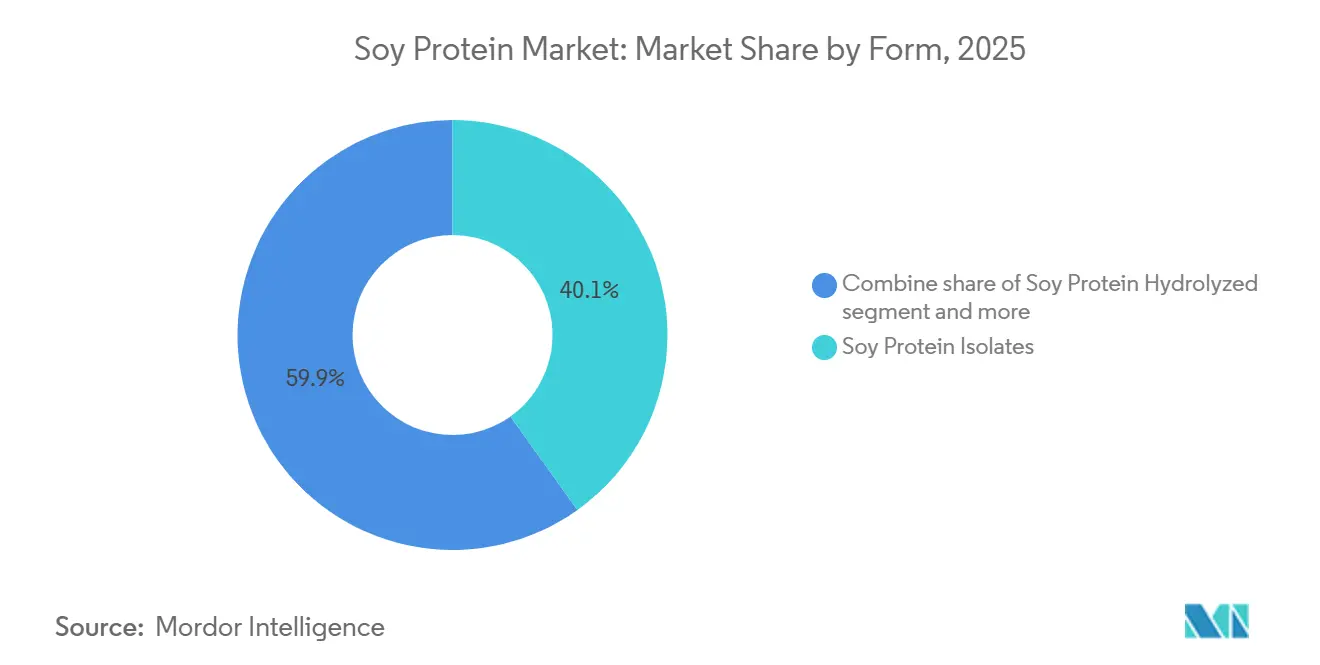

- Por forma, se espera que los isolados de proteína de soya representen el 40,13% de la participación del mercado de proteína de soya en 2025, mientras que se proyecta que la proteína de soya hidrolizada crezca a una CAGR del 6,04% hasta 2031.

- Por categoría, se anticipa que los grados convencionales representen el 79,34% del tamaño del mercado de proteína de soya en 2025, mientras que se prevé que los grados orgánicos crezcan a una CAGR del 5,74% entre 2026 y 2031.

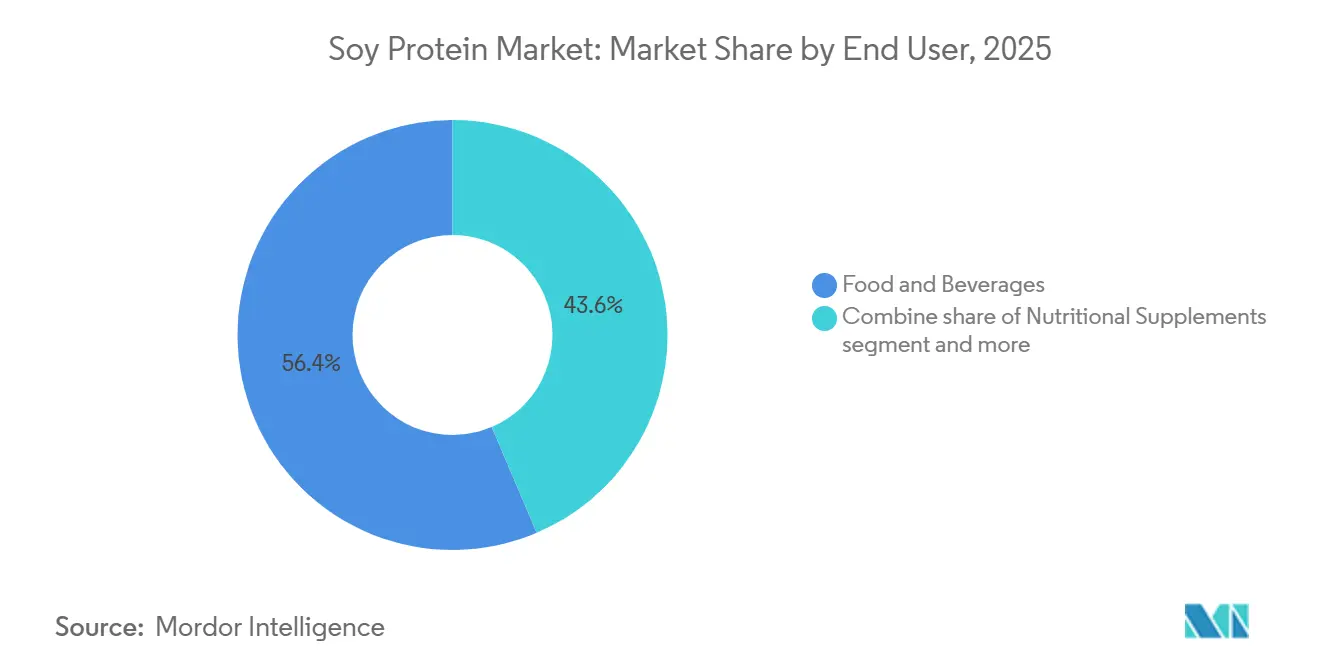

- Por usuario final, se proyecta que el segmento de alimentos y bebidas represente el 56,41% del volumen de 2025, mientras que se espera que los suplementos nutricionales alcancen la CAGR más alta del 5,54% hasta 2031.

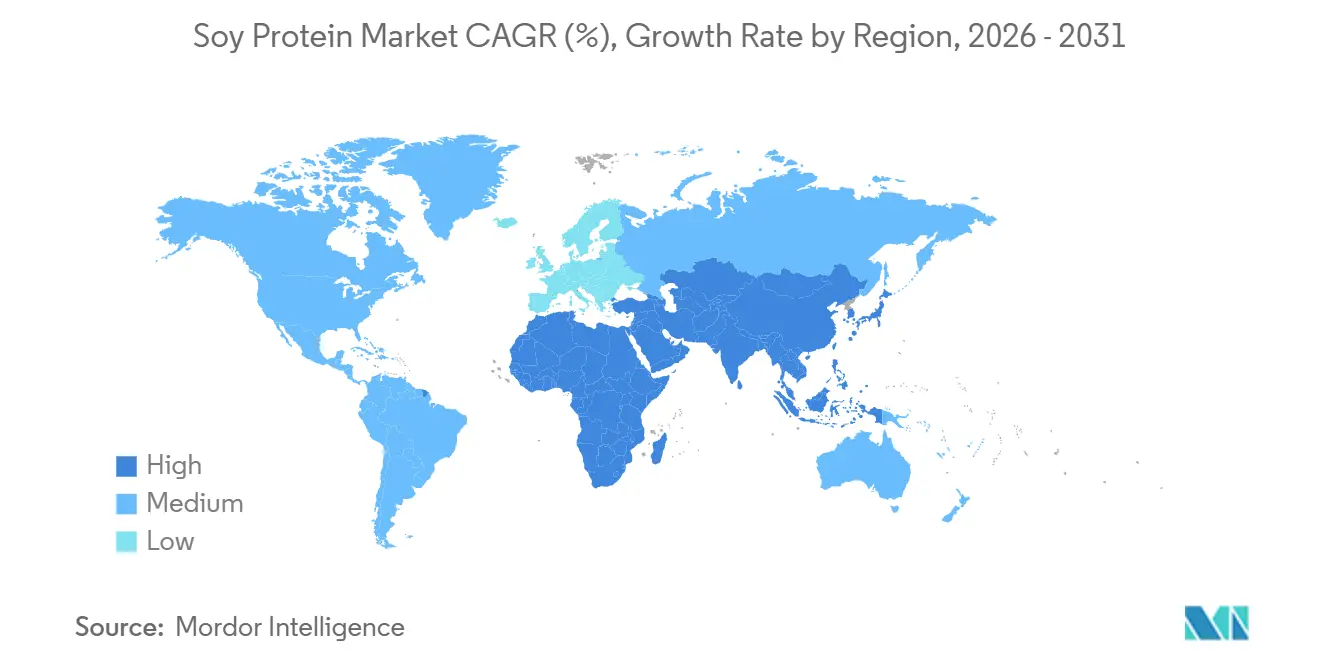

- Por geografía, se estima que América del Norte capture el 33,43% de los ingresos de 2025, con la región Asia-Pacífico proyectada para crecer a una CAGR del 5,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Soya

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El cambio del consumidor hacia dietas veganas y vegetarianas impulsa la adopción de proteína de soya en sustitutos de carne | +1.2% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| El aumento de la demanda de proteína de origen vegetal para snacks, bebidas y productos listos para beber | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La creciente popularidad de los ingredientes de etiquetado limpio y no transgénicos favorece la soya frente a las proteínas animales | +0.7% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| La expansión de la nutrición deportiva y los suplementos de alto contenido proteico incorpora soya | +0.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| El uso creciente en nutrición infantil y alternativas lácteas debido al perfil completo de aminoácidos | +0.8% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| La adopción de proteínas a base de soya por parte de la industria de alimentos para mascotas para soluciones de nutrición sostenible | +0.4% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El cambio del consumidor hacia dietas veganas y vegetarianas impulsa la adopción de proteína de soya en sustitutos de carne

Los movimientos flexitariano y reducetariano están configurando las tendencias de consumo de proteínas, con el 30% de los consumidores de Estados Unidos proyectados a identificarse como flexitarianos en 2025, frente al 23% en 2023, según el Consejo Internacional de Información Alimentaria. Los flexitarianos se centran en reducir el consumo de carne ocasionalmente en lugar de eliminarlo por completo, lo que impulsa una demanda constante de productos híbridos que combinan isolados de proteína de soya con proteínas animales para reducir costos y el impacto ambiental. Las propiedades funcionales de la soya, como la emulsificación, la retención de agua y la formación de textura, la convierten en un ingrediente fundamental en análogos de carne extruidos y productos de aves reestructurados. Empresas como Tyson Foods y Perdue Farms han introducido líneas de productos combinados que contienen entre el 20 y el 40 por ciento de concentrado de proteína de soya, dirigidas a los canales de supermercados convencionales donde lograr la paridad de precios con la carne tradicional es esencial. Los marcos regulatorios, como el estatus de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para los isolados de proteína de soya, respaldan ciclos de formulación rápidos, lo que permite a las marcas refinar la textura y el sabor sin largos procesos de aprobación [1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Preguntas Frecuentes: Orientación sobre el Etiquetado de Alérgenos Alimentarios para la Industria," fda.gov.

El aumento de la demanda de proteína de origen vegetal para snacks, bebidas y productos listos para beber

Las bebidas proteicas listas para beber que contienen isolados de soya registraron un crecimiento significativo en ventas unitarias en América del Norte y Europa en 2025. Este incremento fue impulsado principalmente por la creciente tendencia del consumo en movimiento y la preferencia por productos de etiquetado limpio. Los isolados de proteína de soya, que aportan un 90% de contenido proteico en peso seco, permiten a los fabricantes ofrecer entre 20 y 30 gramos de proteína por porción de 330 mililitros sin generar una textura excesivamente espesa ni un sabor yesoso desagradable. Para abordar las preocupaciones de larga data de los consumidores sobre el perfil de sabor de la soya, las empresas utilizan la hidrólisis enzimática, un proceso que descompone las proteínas en cadenas de péptidos más cortas, mejorando la solubilidad y reduciendo el amargor. En la categoría de snacks, los crisps de soya extruidos y las barras de proteína elaboradas con concentrado de proteína de soya representaron el 14% del segmento de snacks de alto contenido proteico en 2025. Estos productos son especialmente populares entre los millennials y los consumidores de la Generación Z que valoran la densidad de macronutrientes por encima de los snacks indulgentes tradicionales. La combinación de conveniencia y nutrición es especialmente evidente en la región Asia-Pacífico, donde la urbanización y el aumento de los ingresos disponibles están impulsando la demanda de opciones de proteína portátiles. En China, el mercado de bebidas proteicas listas para beber se está expandiendo a una tasa de crecimiento anual del 18% hasta 2025.

La creciente popularidad de los ingredientes de etiquetado limpio y no transgénicos favorece la soya frente a las proteínas animales

Los ingredientes de proteína de soya verificados por el Proyecto No-OGM han experimentado un crecimiento notable en América del Norte, impulsado por la disposición de los consumidores a pagar precios premium por soja de identidad preservada y cadenas de suministro transparentes. Esta tendencia está configurando las estrategias de aprovisionamiento, con marcas como Clif Bar y Orgain que exigen el uso de isolados de proteína de soya no transgénicos en todas sus líneas de productos para alinearse con el posicionamiento de etiquetado limpio. En la Unión Europea, los estrictos requisitos de etiquetado de organismos genéticamente modificados (OGM) establecidos en el Reglamento (CE) N.º 1829/2003 obligan a los importadores a abastecerse de soya certificada no transgénica, lo que genera una oferta más ajustada y un aumento de precios en comparación con los grados convencionales. Además, la proteína de soya orgánica está creciendo a un ritmo constante, respaldada por minoristas como Whole Foods Market y Sprouts Farmers Market que amplían el espacio en estantes para proteínas vegetales certificadas como Orgánicas por el Departamento de Agricultura de los Estados Unidos (USDA). La certificación orgánica, que requiere un período de transición de tierras y prohíbe el uso de pesticidas sintéticos, limita la flexibilidad de la oferta y crea primas de precio estructurales, beneficiando a los procesadores establecidos con instalaciones de trituración orgánica dedicadas.

La expansión de la nutrición deportiva y los suplementos de alto contenido proteico incorpora soya

Los isolados de proteína de soya están experimentando un resurgimiento de popularidad en el mercado de nutrición deportiva tras haber perdido previamente cuota de mercado frente a la proteína de suero de leche. Este renovado interés está impulsado en gran medida por su composición libre de lactosa y sus perfiles completos de aminoácidos, comparables a los de las proteínas de origen animal. Empresas como Vega y PlantFusion están aprovechando innovadoras mezclas de proteína de soya y guisante para mejorar el contenido de leucina y optimizar las proporciones de aminoácidos de cadena ramificada (BCAA), satisfaciendo eficazmente las necesidades de recuperación y rendimiento de los atletas de resistencia. Además, los isolados de proteína de soya hidrolizados, que se someten a una predigestión enzimática para producir dipéptidos y tripéptidos, están ganando terreno por sus posibles beneficios. La Sociedad Internacional de Nutrición Deportiva (ISSN) ha validado la eficacia de la proteína de soya para la síntesis de proteínas musculares, recomendando su consumo a 0,25 gramos por kilogramo de peso corporal por comida. Este reconocimiento subraya su idoneidad tanto para aplicaciones orientadas a la fuerza como a la resistencia.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones sobre alérgenos limitan el uso de proteína de soya en formulaciones alimentarias para consumidores sensibles | -0.6% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| La competencia de la proteína de guisante, el suero de leche y otras proteínas vegetales fragmenta la cuota de mercado | -0.8% | América del Norte, Europa, zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los altos costos de procesamiento de los isolados elevan los precios frente a las fuentes básicas de proteína | -0.5% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| El estricto escrutinio regulatorio sobre la seguridad de la soya ralentiza las aprobaciones de nuevos productos | -0.4% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones sobre alérgenos limitan el uso de proteína de soya en formulaciones alimentarias para consumidores sensibles

La soya es reconocida como uno de los ocho alérgenos principales a nivel mundial, con una prevalencia del 0,3-0,5% entre los niños y del 0,1-0,3% entre los adultos en América del Norte y Europa, según el Colegio Americano de Alergia, Asma e Inmunología. Los requisitos regulatorios, como la Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor (FALCPA) en los Estados Unidos y el Reglamento (UE) N.º 1169/2011 de la Unión Europea, exigen declaraciones claras de alérgenos. Estas regulaciones pueden desalentar las compras de consumidores cautelosos y restringir el uso de proteína de soya en líneas de productos libres de múltiples alérgenos. Las empresas que atienden a grupos sensibles a los alérgenos, como fórmulas infantiles para niños con alergia a la proteína de leche de vaca (APLV) o snacks para programas de almuerzo escolar, optan cada vez más por proteína de guisante o arroz para reducir los riesgos de contacto cruzado y simplificar la gestión de alérgenos. Además, la carga financiera de mantener líneas de producción segregadas y realizar pruebas de validación de alérgenos añade entre un 8 y un 12% a los costos de fabricación, lo que afecta de manera desproporcionada a los procesadores más pequeños que carecen de instalaciones dedicadas libres de alérgenos.

La competencia de la proteína de guisante, el suero de leche y otras proteínas vegetales fragmenta la cuota de mercado

Los isolados de proteína de guisante mantuvieron una participación significativa en el mercado de proteínas de origen vegetal de América del Norte en 2025, impulsados por su sabor neutro, sus atributos no transgénicos y su ausencia de la lista de los ocho principales alérgenos, según informó la Asociación de Alimentos de Origen Vegetal. Marcas líderes como Beyond Meat e Impossible Foods incorporaron proteína de guisante en sus formulaciones, aprovechando amplios esfuerzos de marketing para posicionarla como una proteína vegetal premium a pesar de su mayor costo. En 2025, los isolados de proteína de guisante tenían un precio de entre USD 8 y 10 por kilogramo, en comparación con USD 5 a 7 por kilogramo para los isolados de proteína de soya. La proteína de suero de leche continuó dominando el segmento de nutrición deportiva, capturando más del 50% de la cuota de mercado en 2025, respaldada por décadas de validación clínica, un contenido superior de leucina y cadenas de suministro bien establecidas derivadas de subproductos lácteos. En Europa, la fragmentación del mercado fue particularmente evidente, ya que el respaldo regulatorio para las declaraciones no transgénicas y libres de alérgenos aceleró la adopción de proteína de guisante en los canales minoristas y de servicios de alimentación. Este cambio ha reducido el dominio histórico de la soya en los análogos de carne y las bebidas proteicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Isolados Anclan las Aplicaciones Premium mientras las Variantes Hidrolizadas Apuntan a la Absorción Rápida

Los isolados de proteína de soya representaron el 40,13% de la cuota de mercado en 2025, liderando aplicaciones como nutrición deportiva, fórmula infantil y bebidas de alto contenido proteico. Su contenido proteico del 90% y sus propiedades organolépticas (sensoriales) neutras respaldan precios premium en estos segmentos. La proteína de soya hidrolizada, que crece a una tasa de crecimiento anual compuesta (CAGR) del 6,04% hasta 2031, está ganando popularidad en nutrición clínica y productos de recuperación post-entrenamiento. Su predigestión enzimática produce di- y tripéptidos que eluden la descomposición gástrica, permitiendo una absorción más rápida de aminoácidos.

Empresas como Abbott Nutrition y Nestlé Health Science están incorporando proteína de soya hidrolizada en formulaciones de alimentación enteral para pacientes con digestión comprometida, beneficiándose de sus propiedades hipoalergénicas y su reducida inmunogenicidad en comparación con las proteínas intactas. Mientras tanto, los concentrados de proteína de soya, con un contenido proteico del 65-70%, se utilizan en aplicaciones sensibles al costo, como productos de panadería, carnes procesadas y alimentos para mascotas. En estos casos, las propiedades funcionales como la retención de agua, la emulsificación y la mejora de la textura se priorizan sobre la pureza proteica.

Por Categoría: Lo Convencional Domina por Costo, lo Orgánico Asciende por Mandatos de Etiquetado Limpio

La proteína de soya convencional mantuvo el 79,34% de la cuota de mercado en 2025, principalmente debido a sus ventajas de costo. Los isolados de proteína de soya convencional tenían un precio de entre USD 5 y 7 por kilogramo, en comparación con USD 9 a 12 por kilogramo para las alternativas orgánicas. Además, las cadenas de suministro bien establecidas de los principales países productores de soja, incluidos los Estados Unidos, Brasil y Argentina, respaldaron aún más su dominio en el mercado.

La proteína de soya orgánica, que crece a una tasa de crecimiento anual compuesta (CAGR) del 5,74% hasta 2031, está ganando cuota de mercado de manera constante en América del Norte y Europa. Minoristas como Whole Foods Market y Alnatura exigen certificación orgánica para las proteínas vegetales de marca propia, lo que contribuye a este crecimiento. Las certificaciones como la Orgánica del Departamento de Agricultura de los Estados Unidos (USDA) y la Orgánica de la Unión Europea (UE) implican un período de transición de tierras de tres años, prohíben pesticidas sintéticos e insumos de organismos genéticamente modificados (OGM), y requieren un manejo segregado. Estos factores limitan la flexibilidad de la oferta y aumentan los costos. En 2025, la producción de soja orgánica en los Estados Unidos alcanzó las 180.000 toneladas métricas, lo que representa el 1,8% de la producción total de soja. Sin embargo, la expansión sigue siendo limitada debido a los menores rendimientos, con la soja orgánica produciendo entre 2,2 y 2,5 toneladas métricas por hectárea en comparación con las 3,0 a 3,5 toneladas métricas de las variedades convencionales.

Por Usuario Final: Alimentos y Bebidas Lideran, los Suplementos Nutricionales se Aceleran

En 2025, el segmento de alimentos y bebidas representó el 56,41% de la demanda de proteína de soya. Esto incluye aplicaciones en alternativas cárnicas, análogos lácteos, productos de panadería, snacks y comidas listas para comer (RTE). El concentrado e isolados de proteína de soya se utilizan en estos productos por sus propiedades funcionales, como la emulsificación, la retención de agua y la formación de textura, así como para la fortificación nutricional.

Se proyecta que el segmento de suplementos nutricionales crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,54% hasta 2031, impulsado por la demanda en nutrición deportiva, fórmula infantil y nutrición para personas mayores. Los perfiles completos de aminoácidos y la alta digestibilidad de la proteína de soya respaldan su precio premium en este segmento. La demanda restante se atribuye al alimento para animales, donde el concentrado de proteína de soya sirve como fuente de proteína rentable para dietas de acuicultura y aves de corral. Sin embargo, este segmento enfrenta presiones en los márgenes debido a la competencia de la harina de soja, que proporciona un contenido proteico comparable a un costo menor.

Análisis Geográfico

América del Norte lideró el mercado global de proteína de soya en 2025, con una participación del 33,43%. Este dominio fue respaldado por la cadena de suministro verticalmente integrada de los Estados Unidos, que abarca el cultivo de soja, la trituración, el refinado y la producción de isolados. La demanda de la región fue sólida en categorías como alternativas cárnicas, nutrición deportiva y alimentos para mascotas. El mercado maduro de América del Norte está impulsado por la innovación, con marcas que lanzan productos como bebidas de proteína de soya hidrolizada, barras de proteína de soya orgánica y productos cárnicos híbridos que combinan soya con proteínas animales para abordar objetivos de costo y sostenibilidad. El respaldo regulatorio, incluido el estatus de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para los isolados y concentrados de proteína de soya, permite ciclos de desarrollo de productos más rápidos, lo que permite a las marcas refinar las formulaciones sin largos procesos de aprobación. En Canadá, el sector de proteínas de origen vegetal está creciendo, respaldado por inversiones federales que superan los CAD 150 millones (USD 110 millones) a través de la iniciativa Protein Industries Canada, que está mejorando la capacidad de procesamiento de proteína de soya y fomentando la innovación en proteína de soya texturizada para análogos de carne [2]Fuente: Gobierno de Canadá, "Iniciativa Protein Industries Canada," Canada.ca.

La región Asia-Pacífico es el segmento de más rápido crecimiento, proyectado para expandirse a una tasa de crecimiento anual compuesta (CAGR) del 5,44% hasta 2031. Este crecimiento está liderado por el mercado de proteína de soya de China, valorado en USD 2,8 mil millones, que representó el 28% del volumen de la región en 2025. El crecimiento del mercado chino está impulsado por programas de fortificación proteica respaldados por el gobierno, la urbanización y el aumento de los ingresos disponibles. La industria doméstica de proteína de soya se beneficia de una capacidad de trituración de soja que supera los 100 millones de toneladas métricas anuales. Sin embargo, su dependencia de la soja importada de Brasil y los Estados Unidos expone al mercado a riesgos asociados con las fluctuaciones cambiarias y las políticas comerciales. En India, el mercado de proteína de soya está creciendo a una CAGR del 6,2%, impulsado por las tradiciones dietéticas vegetarianas, los programas de nutrición gubernamentales como la iniciativa de Servicios Integrados de Desarrollo Infantil (ICDS) que incorpora alimentos fortificados con soya, y la creciente demanda de nutrición deportiva entre los millennials urbanos[3]Fuente: Gobierno de India, "Servicios Integrados de Desarrollo Infantil," India.gov.in.

El mercado de proteína de soya de Europa también está experimentando un crecimiento constante, con una CAGR del 4,6%. Este crecimiento está configurado por marcos regulatorios estrictos, incluido el Reglamento (UE) N.º 1169/2011 sobre el etiquetado de alérgenos y el Reglamento (CE) N.º 1829/2003 sobre la trazabilidad de organismos genéticamente modificados (OGM). Si bien estas regulaciones aumentan los costos de cumplimiento, también fortalecen la confianza del consumidor en las proteínas de soya certificadas no transgénicas y orgánicas. Alemania, el mayor mercado de la región, valorado en USD 420 millones en 2025, está impulsado por el creciente consumo de alternativas cárnicas. Marcas como Rügenwalder Mühle y Veganz están incorporando isolados de proteína de soya en salchichas y fiambres de origen vegetal para satisfacer esta demanda.

Panorama Competitivo

Principales Empresas en el Mercado de Proteína de Soya

Los actores clave como Archer Daniels Midland (ADM), Cargill y Bunge dominan el mercado de proteína de soya, empleando la integración vertical desde el origen de la soja hasta la producción de isolados. Esta estrategia refuerza el liderazgo en costos y fortalece la resiliencia de la cadena de suministro. En conjunto, estas empresas controlan alrededor del 45% de la capacidad global de proteína de soya. Al operar instalaciones de trituración en las principales zonas productoras de soja, como el Medio Oeste de los EE. UU., el Cerrado brasileño y las Pampas argentinas, pueden responder a los cambios en la demanda y las variaciones en los precios de las materias primas. Los procesadores de nivel medio como Wilmar International, CHS Inc. y Fuji Oil Holdings se diferencian a través del enfoque regional y los productos especializados. Wilmar, con activos integrados en China y el Sudeste Asiático, tiene una posición sólida en el mercado Asia-Pacífico. Fuji Oil Holdings suministra proteínas de soya de alta funcionalidad para los sectores de confitería y panadería de Japón y Europa. Los nuevos participantes como Sonic Biochem en India y Gushen Biotechnology en China compiten en mercados sensibles al costo a través de una fabricación de menor costo y distribución localizada. Sin embargo, los presupuestos limitados de investigación y desarrollo pueden restringir la participación en los segmentos premium de isolados y proteínas hidrolizadas.

Los actores del mercado se están enfocando en expansiones de capacidad en regiones de alto crecimiento. Por ejemplo, ADM invirtió USD 75 millones en una instalación de isolado de proteína de soya en Dakota del Norte que abrió en 2024, apuntando a la demanda de América del Norte de nutrición deportiva y alternativas cárnicas. Cargill amplió su capacidad de proteína de soya texturizada en Wichita, Kansas, en un 30% en 2025, alineándose con las necesidades de las marcas de carne de origen vegetal. También está aumentando el interés en las proteínas de soya fermentadas, que pueden mejorar la digestibilidad mediante la fermentación microbiana, y en las proteínas de soya bioprocesadas producidas mediante fermentación de precisión para proteínas hemo sin origen animal en análogos de carne avanzados. Los procesadores están adoptando tecnologías como la filtración por membrana y la hidrólisis enzimática para aumentar la pureza proteica y reducir la huella ambiental. También se están utilizando sistemas de cadena de bloques para verificar las declaraciones no transgénicas y orgánicas, respaldando los precios premium.

Empresas como Bühler Group y Clextral están liderando actividades de patentes en tecnología de extrusión y procesamiento por cizallamiento, refinando las proteínas de soya texturizadas para que se asemejen estrechamente a los cortes de carne de músculo entero. Estos avances no solo llenan un vacío sensorial en las carnes de origen vegetal, sino que también impulsan la expansión del mercado.

Líderes de la Industria de Proteína de Soya

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Limited

Wilmar International Limited

CHS Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Bunge lanzó una nueva línea de concentrados de proteína de soya en IFFA, respaldada por una inversión de USD 550 millones en su instalación de Morristown, Indiana, el mayor sitio de proteína vegetal de grado alimentario del mundo. Con un 70% de proteína y un 17% de fibra en formatos convencionales y no transgénicos, estos productos presentan sabor limpio, color neutro y asequibilidad para carnes de origen vegetal, snacks, productos horneados y bebidas, priorizando la sostenibilidad a través de la agricultura regenerativa.

- Noviembre de 2024: ICL Food Specialties se asocia con DAIZ Engineering para lanzar ROVITARIS SprouTx, una innovadora proteína de soya texturizada que utiliza tecnología de germinación. Mejora el sabor, la textura y la nutrición para análogos de carne y mariscos de origen vegetal, eliminando los sabores a frijol.

- Agosto de 2025: ADM ha decidido racionalizar su red global de producción de proteína de soya. La empresa detendrá las operaciones en su planta de Bushnell, Illinois, y en su lugar se centrará en su instalación Decatur East recomisionada, así como en otros sitios internacionales. Este movimiento no solo aumenta la eficiencia, sino que también atiende la creciente demanda global. Además, consolida la ventaja competitiva de ADM a través de una mayor excelencia operativa y un portafolio más simplificado.

Alcance del Informe del Mercado Global de Proteína de Soya

El mercado global de proteína de soya procesa ingredientes ricos en proteínas derivados de la soja en formas versátiles. Estas formas encuentran diversas aplicaciones que abarcan el procesamiento de alimentos, la nutrición animal y los productos de salud. A medida que aumenta la conciencia sobre la salud, también lo hace la demanda de alternativas de origen vegetal. Este auge impulsa el mercado, apoyando los sustitutos de carne, los alimentos funcionales, los suplementos y las soluciones de alimentación.

El mercado global de proteína de soya está segmentado por forma en concentrados de proteína de soya, proteína de soya hidrolizada e isolados de proteína de soya. Por categoría, el mercado está segmentado en orgánico y convencional. El mercado está segmentado por usuario final en alimento para animales, alimentos y bebidas, y suplementos nutricionales. El mercado está segmentado por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Concentrados de Proteína de Soya |

| Proteína de Soya Hidrolizada |

| Isolados de Proteína de Soya |

| Orgánico |

| Convencional |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | |

| Alimentos Listos para Comer/Listos para Cocinar | |

| Snacks | |

| Suplementos Nutricionales | Fórmula para Bebés e Infantes |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Concentrados de Proteína de Soya | |

| Proteína de Soya Hidrolizada | ||

| Isolados de Proteína de Soya | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | ||

| Alimentos Listos para Comer/Listos para Cocinar | ||

| Snacks | ||

| Suplementos Nutricionales | Fórmula para Bebés e Infantes | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteína en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se le ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Isolado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Isolado de proteína de leche |

| MSPI | Isolado de proteína de soya metilado |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimentario preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto de carne de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Isolado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Isolado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción