Tamaño y Participación del Mercado de Leche de Avena en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

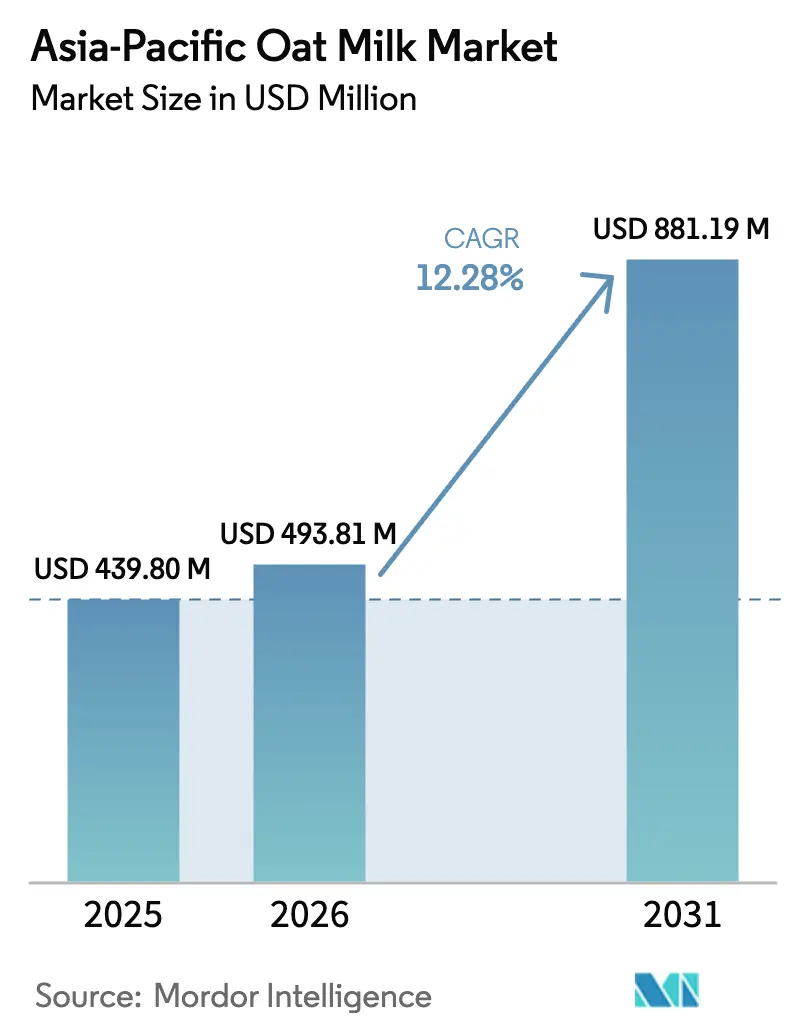

| Tamaño del mercado en el año base (2025) | 439.80 Millones de dólares |

| Tamaño del Mercado (2026) | 493.81 Millones de dólares |

| Tamaño del Mercado (2031) | 881.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

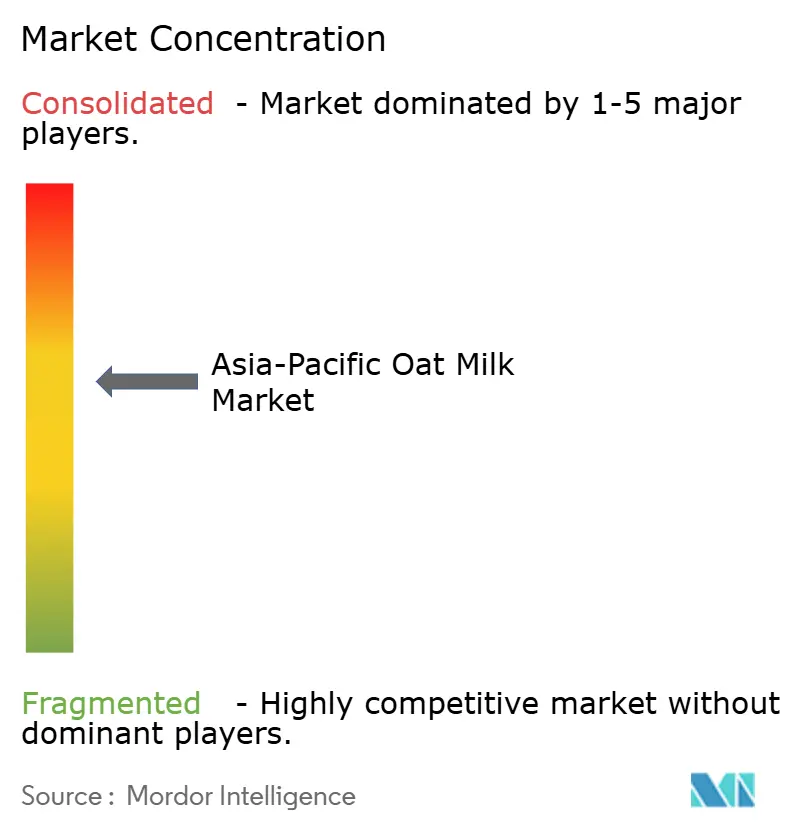

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Avena en Asia Pacífico por Mordor Intelligence

Se espera que el mercado de leche de avena en Asia Pacífico crezca de USD 439,80 millones en 2025 a USD 493,81 millones en 2026, y se prevé que alcance USD 881,19 millones en 2031 con una CAGR del 12,28% durante el período 2026-2031. Este crecimiento pone de relieve un cambio en las preferencias de los consumidores de la región, impulsado por factores como la intolerancia a la lactosa, las preocupaciones medioambientales y la creciente demanda de nutrición de origen vegetal. La creciente prevalencia de la intolerancia a la lactosa ha llevado a los consumidores a buscar alternativas lácteas, mientras que la mayor conciencia sobre el impacto ambiental de la producción lechera ha impulsado aún más la demanda de opciones de origen vegetal como la leche de avena. Además, los beneficios nutricionales de la leche de avena, incluido su contenido en fibra y su idoneidad para dietas veganas, han contribuido a su popularidad. Sin embargo, persisten desafíos relacionados con la asequibilidad y la percepción del sabor, ya que la leche de avena suele tener un precio más elevado que la leche láctea tradicional y algunos consumidores siguen siendo reacios debido a las diferencias de sabor.

Conclusiones Clave del Informe

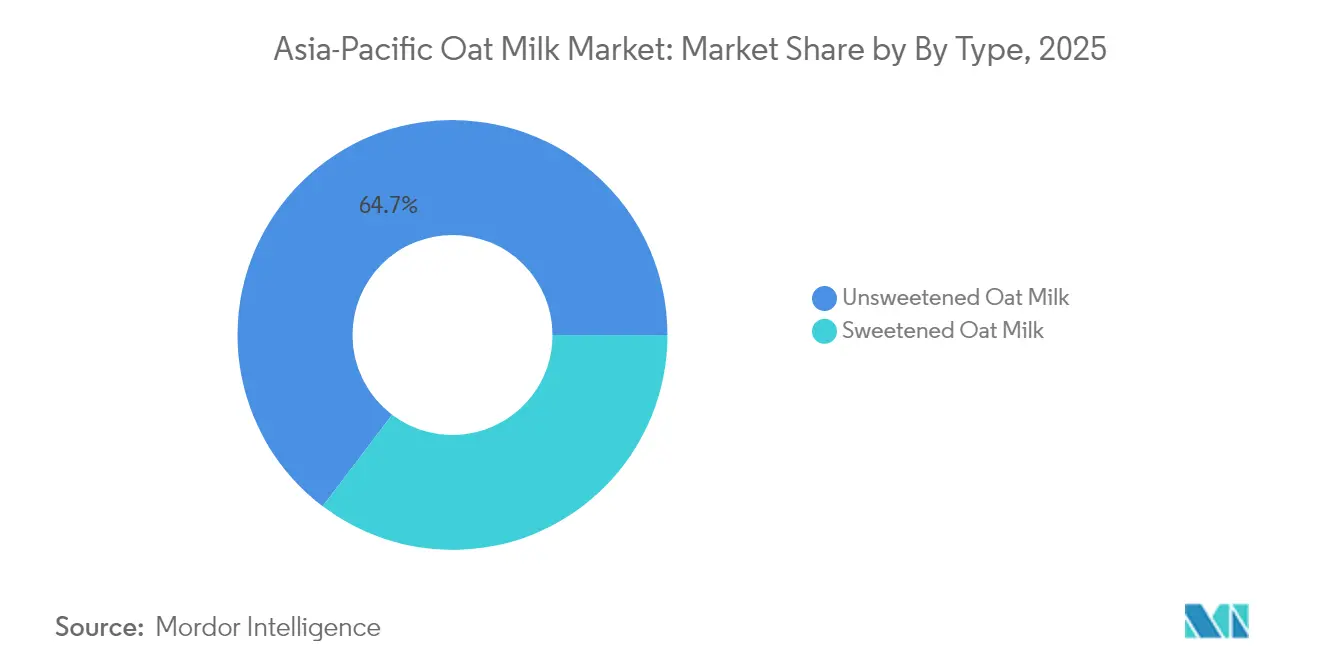

- La leche de avena sin endulzar representó el 64,68% de la cuota de mercado en 2025, mientras que las variantes endulzadas registrarán el crecimiento más rápido del segmento con una CAGR del 13,21% hasta 2031.

- Los formatos sin sabor ocuparon el 71,34% de las ventas en 2025; sin embargo, se prevé que la leche de avena con sabor avance a una CAGR del 13,42% hasta 2031.

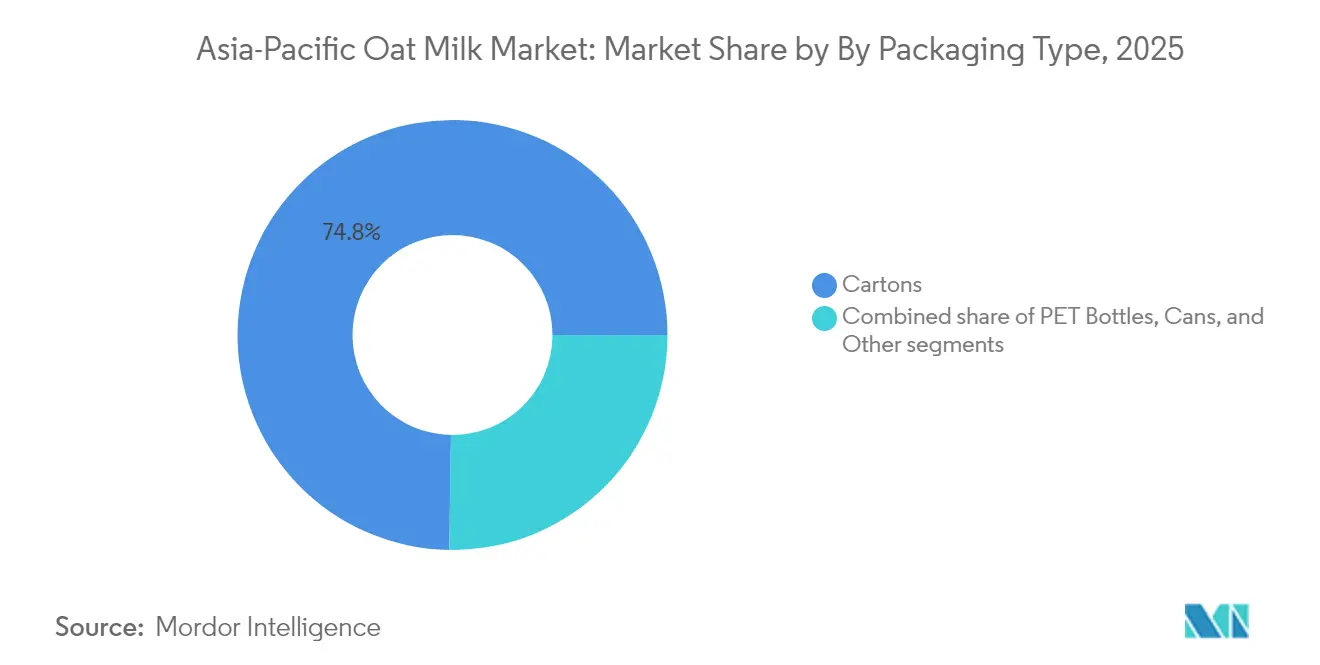

- El envase en cartón aseguró una cuota del 74,76% en 2025; las latas representan el formato de mayor crecimiento con una CAGR proyectada del 12,62%, impulsadas por la demanda de porciones individuales en Corea del Sur y Japón.

- Los canales no presenciales aportaron el 90,84% de los ingresos en 2025; se espera que los establecimientos presenciales se amplíen a una CAGR del 13,58%, a medida que las formulaciones de grado barista profundicen su penetración en los menús de cafeterías.

- China generó el 38,28% de los ingresos en 2025, mientras que Indonesia apunta al crecimiento nacional más rápido con una CAGR del 13,89% hasta 2031, lo que señala el creciente peso del Sudeste Asiático en el mercado de leche de avena en Asia Pacífico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Leche de Avena en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de intolerancia a la lactosa | +2.3% | China, Japón, Corea del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Transición hacia dietas de origen vegetal y veganas | +2.1% | Centros urbanos en China, Japón, Australia, Singapur | Mediano plazo (2-4 años) |

| Innovaciones de producto, como nuevos sabores, opciones fortificadas y otras | +1.8% | Con adopción temprana en Japón, Australia, Singapur | Corto plazo (≤ 2 años) |

| Expansión de los canales de servicios de alimentación y atractivo en cafeterías | +1.6% | China, Indonesia, Australia, Japón | Mediano plazo (2-4 años) |

| La sostenibilidad ambiental atrae a los compradores | +1.4% | Australia, Japón, Singapur, China urbana | Largo plazo (≥ 4 años) |

| Inversiones en producción local y abastecimiento sostenible | +1.2% | Australia, Nueva Zelanda, China, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de intolerancia a la lactosa

Una parte significativa de la población de Asia experimenta malabsorción de lactosa, lo que genera una demanda constante de alternativas lácteas que la leche convencional no puede satisfacer. Este factor fisiológico explica por qué la adopción de leche de avena en la región omite la fase de "prueba y curiosidad" observada en los mercados occidentales, atendiendo en cambio una necesidad nutricional crítica. El gobierno de Indonesia prevé que la demanda de productos lácteos aumente de 4,2 millones de toneladas métricas en 2024 a 5,3 millones de toneladas métricas en 2025, impulsada por un programa de comidas nutritivas gratuitas [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Indonesia: Informe Anual de Productos Lácteos," fas.usda.gov. Sin embargo, la prevalencia de la intolerancia a la lactosa impulsa simultáneamente la demanda de sustitutos de origen vegetal. El éxito de Oatly en la Gran China se atribuyó en parte al posicionamiento de la leche de avena como una opción digestivamente amigable, en lugar de únicamente un producto de estilo de vida, apelando eficazmente a los consumidores que experimentan malestar por el consumo de lácteos.

Transición hacia dietas de origen vegetal y veganas

Si bien la conciencia de los consumidores sobre los alimentos de origen vegetal en la región de Asia Pacífico está ampliamente difundida, el consumo regular sigue siendo limitado, lo que pone de relieve una brecha significativa entre la conciencia y la adopción. Según datos publicados por ProVeg International en junio de 2024, el 98% de los consumidores chinos indicó que consumirían más alimentos de origen vegetal al ser informados sobre los beneficios para la salud de adoptar una dieta de origen vegetal[2]Fuente: ProVeg International, "La mayoría de las personas en China consumirán más alimentos de origen vegetal cuando se les informen los beneficios, según una encuesta," proveg.org. La asequibilidad y la paridad de sabor son esenciales para cerrar esta brecha, ya que la sensibilidad al precio sigue siendo una barrera clave. Esto indica que la producción local y el logro de economías de escala serán cruciales para determinar si las marcas pueden capturar el mercado masivo o permanecer confinadas en nichos premium. El auge de las dietas flexitarianas, en las que los consumidores reducen pero no eliminan los productos animales, crea un mercado potencial más amplio que el veganismo estricto, y el perfil de sabor neutro de la leche de avena la posiciona como un ingrediente versátil tanto en aplicaciones dulces como saladas.

Innovaciones de producto, como nuevos sabores, opciones fortificadas y otras

La marca india de productos lácteos y comestibles Country Delight ha lanzado una alternativa de leche de origen vegetal bajo el nombre Bebida de Avena. El producto está elaborado con avena australiana y es libre de conservantes, aditivos químicos y azúcares añadidos. También está libre de soja y frutos secos, y se produce en una instalación controlada para alérgenos a fin de minimizar el riesgo de contaminación cruzada. Esta alternativa de leche está diseñada para satisfacer la creciente demanda de productos sin lácteos entre personas con intolerancia a la lactosa y consumidores conscientes de su salud. Nestlé Malasia ha introducido su marca Nestle Goodness de bebidas con proteínas vegetales, diseñada para satisfacer los cambios en las preferencias dietéticas con opciones certificadas como Halal, sin lactosa y aptas para veganos. La bebida presenta una textura cremosa natural y dulzura derivada de avena hidrolizada, y está enriquecida con micronutrientes como calcio y vitaminas B2, D y B3. Sirve como una alternativa nutritiva y sabrosa a la leche láctea. Nestle Goodness está disponible en dos variantes: Avena Sin Lácteos y Almendra y Avena Sin Lácteos. Las innovaciones de sabor adaptadas a las preferencias regionales, como el matcha, el hojicha, el ube, el pandan, el yuzu y el calamansi, han pasado de ser ofertas de nicho en cafeterías a líneas de productos convencionales. Las marcas han reconocido que la localización fomenta la prueba entre los consumidores que pueden ser reacios ante los productos de origen vegetal "occidentales".

Expansión de los canales de servicios de alimentación y ampliación del atractivo en cafeterías

En septiembre de 2024, Luckin Coffee anunció el lanzamiento de su Serie de Leche de Avena en Singapur, que incluye el Latte de Leche de Avena y el Oat Shakerato, ambos elaborados con OATLY Barista Edition Oat Milk. Esta serie atiende a los consumidores que buscan opciones de origen vegetal o sin lactosa, proporcionando una experiencia de café sabrosa sin comprometer la calidad. Shanghái ocupa el primer lugar a nivel mundial en número de cafeterías, con 9.553 establecimientos a finales de 2023, según la Oficina de Información del Consejo de Estado de China [3]Fuente: Oficina de Información del Consejo de Estado de China, "El auge del café en China: la próxima gran oportunidad para las marcas globales," scio.gov.cn. El creciente número de cafeterías, junto con la creciente popularidad del veganismo, está impulsando la demanda de leches de origen vegetal, como la leche de avena, en los establecimientos de servicios de alimentación. El canal presencial no solo demuestra un crecimiento en volumen, sino que también ofrece una oportunidad de premiumización, ya que las cafeterías suelen cobrar precios más altos por los lattes de leche de avena en comparación con las opciones a base de lácteos. Esto proporciona a los operadores un incentivo de margen para promover las alternativas de origen vegetal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia intensa de alternativas establecidas como la leche de soja y la leche de almendra | -1.5% | China, Japón, Australia, Sudeste Asiático | Mediano plazo (2-4 años) |

| Problemas de cadena de suministro en el abastecimiento y procesamiento de avena | -1.2% | Indonesia, Malasia, Tailandia, India | Corto plazo (≤ 2 años) |

| Percepción de sabor o textura inferior en comparación con la leche láctea u otras leches vegetales | -0.9% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y complejidades de producción | -0.8% | Indonesia, Malasia, Tailandia, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia intensa de alternativas establecidas

La leche de soja ha mantenido una posición dominante en el mercado de bebidas de origen vegetal en Asia Pacífico durante décadas. Empresas como Vitasoy International Holdings Ltd y Yili Industrial Group aprovechan extensas redes de distribución y un sólido reconocimiento de marca, lo que presenta desafíos para los nuevos participantes en el mercado de leche de avena. Estos nuevos participantes deben centrarse en la diferenciación en lugar de la sustitución directa para ganar cuota de mercado. La leche de almendra, aunque menos consolidada que la leche de soja, atrae a consumidores que buscan opciones con menor contenido calórico y se ha beneficiado de esfuerzos de marketing anteriores. Sin embargo, las compras de prueba no siempre conducen a compras repetidas, y la leche de avena enfrenta competencia no solo de los lácteos, sino también de la leche de soja, almendra, coco y arroz. Además, la paridad de precios sigue siendo un desafío, ya que la leche de avena continúa vendiéndose con una prima notable en comparación con la leche de soja en mercados como China e Indonesia, lo que restringe su adopción principalmente a los hogares urbanos más pudientes.

Problemas de cadena de suministro en el abastecimiento y procesamiento de avena

La región de Asia Pacífico produce volúmenes relativamente pequeños de avena en comparación con el trigo y el arroz, lo que hace necesaria la importación de avena de países como Australia, Canadá o los pertenecientes a Europa. Esta dependencia de las importaciones expone a las marcas a desafíos como la volatilidad de los costos de flete, las fluctuaciones cambiarias y los riesgos relacionados con aranceles, que actúan como restricciones significativas para el mercado. Además, el procesamiento de la avena en bebidas estables en anaquel requiere equipos especializados para la hidrólisis enzimática y la homogeneización. Estos procesos exigen una inversión de capital sustancial, que los actores regionales más pequeños a menudo tienen dificultades para financiar. Esto crea una barrera financiera que limita la entrada y el crecimiento de las empresas más pequeñas, favoreciendo a las corporaciones multinacionales y a las empresas emergentes bien financiadas. Como resultado, la alta dependencia de las importaciones y la naturaleza intensiva en capital de los equipos de procesamiento dificultan colectivamente el potencial de crecimiento del mercado en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Leche de Avena Sin Endulzar Domina los Segmentos Conscientes de la Salud

La leche de avena sin endulzar representó el 64,68% del mercado en 2025, impulsada por consumidores conscientes de su salud que evitan los azúcares añadidos y por los operadores de servicios de alimentación que prefieren bases neutras para lattes con sabor y batidos. Las variantes endulzadas, con un crecimiento proyectado a una CAGR del 13,21% hasta 2031, atraen a los consumidores que hacen la transición desde la leche láctea y esperan un perfil de dulzor familiar, así como a los compradores minoristas que buscan conveniencia en productos listos para beber. La marca Goodness de Nestlé, lanzada en Singapur en mayo de 2024, ofrece unidades de mantenimiento de inventario (SKU) naturalmente endulzadas, lo que permite a la empresa probar la elasticidad de precios y las preferencias de sabor antes de su lanzamiento más amplio en el Sudeste Asiático.

El rápido crecimiento de la leche de avena endulzada indica que lograr la paridad de sabor con los lácteos es esencial para la adopción masiva en el mercado, mientras que los segmentos premium siguen centrándose en formulaciones sin endulzar. Los marcos regulatorios en Japón y Corea del Sur, que exigen un etiquetado claro de los azúcares añadidos, pueden dificultar el crecimiento de las variantes endulzadas en estos mercados. En Japón y Corea del Sur, los consumidores son cada vez más conscientes del contenido de azúcar debido a estas regulaciones, lo que podría llevar a una preferencia por las opciones sin endulzar. En contraste, las regulaciones de etiquetado menos estrictas de Indonesia ofrecen mayor flexibilidad para las unidades de mantenimiento de inventario (SKU) endulzadas, lo que permite a los fabricantes atender las preferencias de los consumidores por productos más dulces sin el mismo nivel de restricciones regulatorias.

Por Sabor: Las Variantes Localizadas Aceleran la Prueba

La leche de avena sin sabor capturó el 71,34% del mercado en 2025, reflejando su versatilidad como ingrediente culinario y aditivo para el café; sin embargo, se prevé que las variantes con sabor crezcan a una CAGR del 13,42% hasta 2031, a medida que las marcas apuntan a consumidores más jóvenes que priorizan la novedad y la estética visual para redes sociales. La introducción de sabores como matcha, hojicha, ube, pandan, yuzu y calamansi en mercados asiáticos seleccionados en 2024 ilustra cómo la localización puede superar la percepción de que la leche de avena es una importación occidental no adecuada para los paladares regionales. La línea Tea Master de Oatly, diseñada para las tiendas de té asiáticas, atiende una necesidad específica del canal que las unidades de mantenimiento de inventario (SKU) sin sabor no pueden satisfacer, permitiendo a la empresa penetrar en las tiendas de té de burbujas y en las cafeterías de té tradicionales, que representan una participación significativa del consumo de bebidas en China, Taiwán y Tailandia.

El rápido crecimiento de la leche de avena con sabor también indica premiumización, ya que estos productos suelen tener precios minoristas más altos en comparación con las opciones sin sabor. Esta tendencia está impulsada por las preferencias de los consumidores por perfiles de sabor diversos y la percepción de valor añadido en las variantes con sabor. Los precios más elevados de la leche de avena con sabor contribuyen a mejorar los márgenes por litro tanto para las marcas como para los minoristas, convirtiéndola en un segmento lucrativo dentro del mercado de leches de origen vegetal.

Por Tipo de Envase: Las Latas Ganan Terreno en los Canales de Conveniencia

En 2025, los cartones representaron el 74,76% de la cuota de mercado de envases, respaldados por las relaciones de suministro establecidas de Tetra Pak con los minoristas y las propiedades de estabilidad en anaquel del formato. Estas propiedades ayudan a reducir los costos de la cadena de frío y permiten la exhibición a temperatura ambiente en supermercados, lo que los convierte en una opción preferida para productos con larga vida útil. La capacidad de almacenar productos sin refrigeración reduce significativamente los gastos logísticos y mejora la conveniencia para los minoristas. Las latas, proyectadas para crecer a una CAGR del 12,62% hasta 2031, son cada vez más populares en las tiendas de conveniencia de Corea del Sur y Japón. Este crecimiento está impulsado por la demanda de formatos de bebida individuales para consumo en movimiento, que se adaptan a los estilos de vida acelerados de los consumidores en estas regiones. Además, la reciclabilidad del aluminio está en línea con la creciente conciencia ambiental de los consumidores, lo que impulsa aún más la adopción de latas en estos mercados.

Las botellas PET, que representaron una cuota menor en 2025, enfrentan obstáculos de sostenibilidad a medida que los gobiernos de toda la región consideran impuestos al plástico y esquemas de responsabilidad extendida del productor. Otros formatos de envase, incluidas las botellas de vidrio y las bolsas, siguen siendo de nicho, pero ofrecen oportunidades de diferenciación para las marcas premium dirigidas a los mercados de regalo y a los minoristas especializados. Los cartones certificados por el FSC de Tetra Pak, que figuran de manera prominente en los envases de Oatly y Danone, proporcionan una credencial de sostenibilidad que resuena entre los compradores corporativos y los consumidores conscientes del medio ambiente.

Por Canal de Distribución: El Crecimiento del Canal Presencial Supera al del Comercio Minorista

Los canales no presenciales, incluidos supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea, representaron el 90,84% de las ventas en 2025. Sin embargo, se proyecta que los establecimientos presenciales crezcan a una CAGR del 13,58% hasta 2031, respaldados por asociaciones con cadenas de café, hoteles y restaurantes que se enfocan en formulaciones de grado barista. El negocio de Oatly en la Gran China está fuertemente impulsado por los servicios de alimentación, una combinación de canales que refleja la estrategia de café primero de la empresa y la realidad de que los establecimientos presenciales pueden cobrar precios premium mientras educan a los consumidores sobre el sabor y la textura antes de que se comprometan con las compras minoristas. Los supermercados e hipermercados dentro del segmento no presencial se benefician del alto tráfico peatonal y de las oportunidades promocionales; sin embargo, también imponen tarifas de posicionamiento en estantes y presiones sobre los márgenes que reducen la rentabilidad de las marcas más pequeñas.

Las tiendas de conveniencia proporcionan alta densidad de clientes y oportunidades de compras por impulso, pero requieren envases individuales y una rotación rápida de inventario. Las tiendas especializadas, como los minoristas de productos orgánicos y alimentos saludables, actúan como plataformas de prueba para unidades de mantenimiento de inventario (SKU) premium y sabores de edición limitada. El comercio minorista en línea, que creció significativamente durante la pandemia de COVID-19, sigue siendo un canal esencial para las marcas de venta directa al consumidor y para acceder a consumidores en ciudades de segundo y tercer nivel con presencia minorista física limitada.

Análisis Geográfico

China representó el 38,28% de los ingresos regionales en 2025, sustentado por la entrada temprana de Oatly en 2018 y su estrategia de café primero, que posicionó la leche de avena como un ingrediente premium en cafeterías especializadas antes de expandirse al comercio minorista. Las colaboraciones con las principales cadenas de café han introducido a millones de consumidores al sabor y la textura de la leche de avena, fomentando una mayor adopción minorista. Los ajustes estratégicos, como la consolidación de la producción y el enfoque en los servicios de alimentación sobre el comercio minorista, subrayan los desafíos de competir con la leche de soja en los supermercados. Las empresas lácteas establecidas han utilizado sus redes de distribución para vender de forma cruzada productos de origen vegetal, lo que ilustra cómo los actores establecidos pueden aprovechar las oportunidades de crecimiento en esta categoría.

Indonesia, con una CAGR proyectada del 13,89% hasta 2031, se beneficia de la creciente demanda de productos lácteos. El requisito de certificación halal obligatoria del país, que entrará en vigor el 17 de octubre de 2026, obligará a todos los productores de bebidas de origen vegetal a obtener la aprobación de la BPJPH, un umbral regulatorio que favorece a los actores establecidos con infraestructura de cumplimiento existente sobre los nuevos participantes. El mercado minorista de comestibles de Indonesia comprende una extensa red de tiendas de conveniencia, lo que requiere una gestión de inventario consistente y formatos de productos individuales. Esto crea oportunidades de distribución para las marcas capaces de abordar eficazmente los desafíos logísticos que plantea la geografía del archipiélago.

Australia y Nueva Zelanda constituyen juntos un mercado maduro con un enfoque en la innovación, caracterizado por una conciencia consolidada de los consumidores y una amplia gama de ofertas de productos. El mercado de leche de avena de Japón, aunque menor en tamaño, se beneficia de tendencias demográficas favorables, incluida una población envejecida que busca opciones dietéticas más saludables y un interés creciente en las alternativas de origen vegetal. India, Malasia, Tailandia, Singapur y otros países de Asia Pacífico representan mercados emergentes con baja penetración de leche de avena. Sin embargo, la urbanización está generando una mayor exposición a las tendencias alimentarias globales, el aumento de los ingresos está mejorando el poder adquisitivo y la creciente conciencia sanitaria está animando a los consumidores a explorar las bebidas de origen vegetal. Estos factores están impulsando una demanda latente, que las marcas pueden abordar mediante estrategias de precios adaptadas, esfuerzos de marketing localizados y redes de distribución eficientes para llegar a bases de consumidores diversas.

Panorama Competitivo

El mercado de leche de avena en Asia Pacífico exhibe una consolidación moderada, lo que brinda oportunidades a los actores disruptivos regionales para desafiar a los jugadores establecidos a través de formulaciones localizadas, estrategias de precios competitivas y asociaciones específicas por canal. Oatly, Danone y Nestlé lideran los segmentos premium y de servicios de alimentación, beneficiándose del reconocimiento de marca global y de las relaciones establecidas con las cafeterías. Sin embargo, su dependencia de la avena importada y los procesos de fabricación intensivos en capital resultan en estructuras de costos que los competidores más pequeños y enfocados regionalmente pueden socavar.

Existen oportunidades en las ciudades de segundo y tercer nivel en China, Indonesia e India, donde la penetración de la leche de avena es mínima. El comercio electrónico ofrece una alternativa rentable a la expansión del comercio minorista físico en estas regiones. Las innovaciones de sabor alineadas con las preferencias regionales, como el matcha, el hojicha, el ube, el pandan, el yuzu y el calamansi, pueden ofrecer diferenciación. Además, la fortificación de la leche de avena con calcio, vitamina D y proteínas puede ayudar a abordar las carencias nutricionales en las dietas de origen vegetal.

La innovación en envases, especialmente las latas individuales diseñadas para tiendas de conveniencia y máquinas expendedoras, ofrece una oportunidad estratégica para dirigirse a las compras por impulso y al consumo en movimiento. Los proveedores de ingredientes también están desarrollando soluciones para apoyar las variantes de leche de avena fortificadas y con alto contenido proteico, lo que permite a las marcas diferenciarse a través de la nutrición funcional. El cumplimiento normativo, como la certificación halal obligatoria de Indonesia que entra en vigor el 17 de octubre de 2026, se espera que beneficie a los actores establecidos con relaciones existentes con la BPJPH. Esta regulación puede crear barreras de entrada para los nuevos competidores, consolidando la cuota de mercado entre las empresas que invierten tempranamente en infraestructura de cumplimiento.

Líderes de la Industria de Leche de Avena en Asia Pacífico

Oatly Group AB

Sanitarium Health & Wellbeing

Nestlé SA

Vitasoy International Holdings Ltd

Danone SA (Alpro/Silk)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La marca india de productos lácteos y comestibles Country Delight ha lanzado una alternativa de leche de origen vegetal bajo el nombre Bebida de Avena. El producto está elaborado con avena australiana y es libre de conservantes, aditivos químicos y azúcares añadidos. También está libre de soja y frutos secos, y se produce en una instalación controlada para alérgenos a fin de minimizar el riesgo de contaminación cruzada. Esta alternativa de leche está diseñada para satisfacer la creciente demanda de productos sin lácteos entre personas con intolerancia a la lactosa y consumidores conscientes de su salud.

- Mayo de 2024: Nestlé introdujo Nestlé Goodness, leche de avena sin lácteos en Singapur. Nestlé ha lanzado su leche de avena sin lácteos en Singapur, ofreciendo dos variantes: AVENA y ALMENDRA Y AVENA. Endulzadas naturalmente a partir de la avena, ambas opciones proporcionan nutrientes esenciales, incluidos Calcio y Vitaminas B3, B2 y D. Estos productos están disponibles en FairPrice, Cold Storage, Giant, Shopee, Redmart y Pandamart.

- Abril de 2024: Nestlé Malasia ha introducido su marca Nestle Goodness de bebidas con proteínas vegetales, diseñada para satisfacer los cambios en las preferencias dietéticas con opciones certificadas como Halal, sin lactosa y aptas para veganos. La bebida presenta una textura cremosa natural y dulzura derivada de avena hidrolizada, y está enriquecida con micronutrientes como calcio y vitaminas B2, D y B3. Sirve como una alternativa nutritiva y sabrosa a la leche láctea. Nestle Goodness está disponible en dos variantes: Avena Sin Lácteos y Almendra y Avena Sin Lácteos.

Alcance del Informe del Mercado de Leche de Avena en Asia Pacífico

Canal No Presencial y Canal Presencial están cubiertos como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Pakistán, Corea del Sur están cubiertos como segmentos por País.| Leche de Avena Endulzada |

| Leche de Avena Sin Endulzar |

| Con Sabor |

| Sin Sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| China |

| Japón |

| India |

| Australia |

| Indonesia |

| Malasia |

| Corea del Sur |

| Nueva Zelanda |

| Tailandia |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo | Leche de Avena Endulzada | |

| Leche de Avena Sin Endulzar | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| País | Otros Canales de Distribución | |

| China | ||

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Malasia | ||

| Corea del Sur | ||

| Nueva Zelanda | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de mayor crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable no lácteo de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado regular para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). La leche de origen vegetal, como la leche de soja y la leche de almendra, ha sido popular en Asia Oriental y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico, al que se le han añadido determinados emulsionantes e ingredientes ajenos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es la que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Está elaborado con productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble del contenido graso de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema Batida | Tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de fruta y yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentar durante 1-8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como el coco, la palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, el plátano macho, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso de corteza enmohecida, suave, ligeramente desmenuzable, madurado con moho, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado con leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con frutas y algún producto lácteo como la leche o la crema. |

| Estable en Anaquel | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto pueden pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción