Tamaño y Participación del Mercado de Servicios de Apoyo a Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

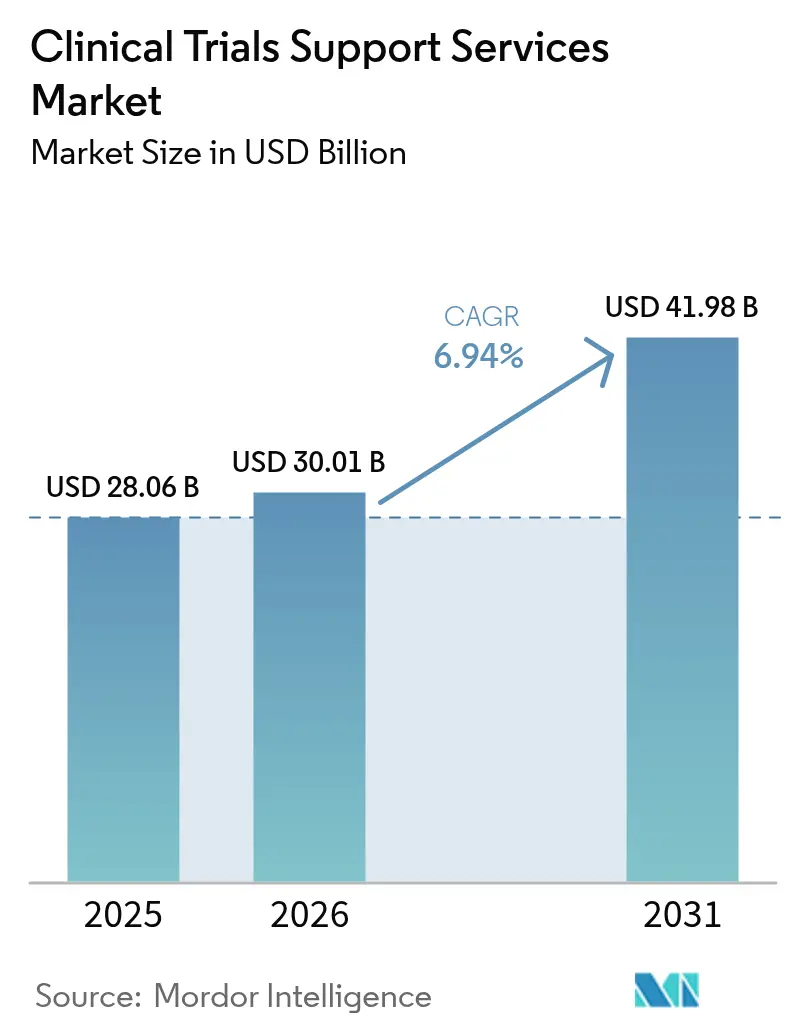

| Tamaño del Mercado (2026) | 30.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

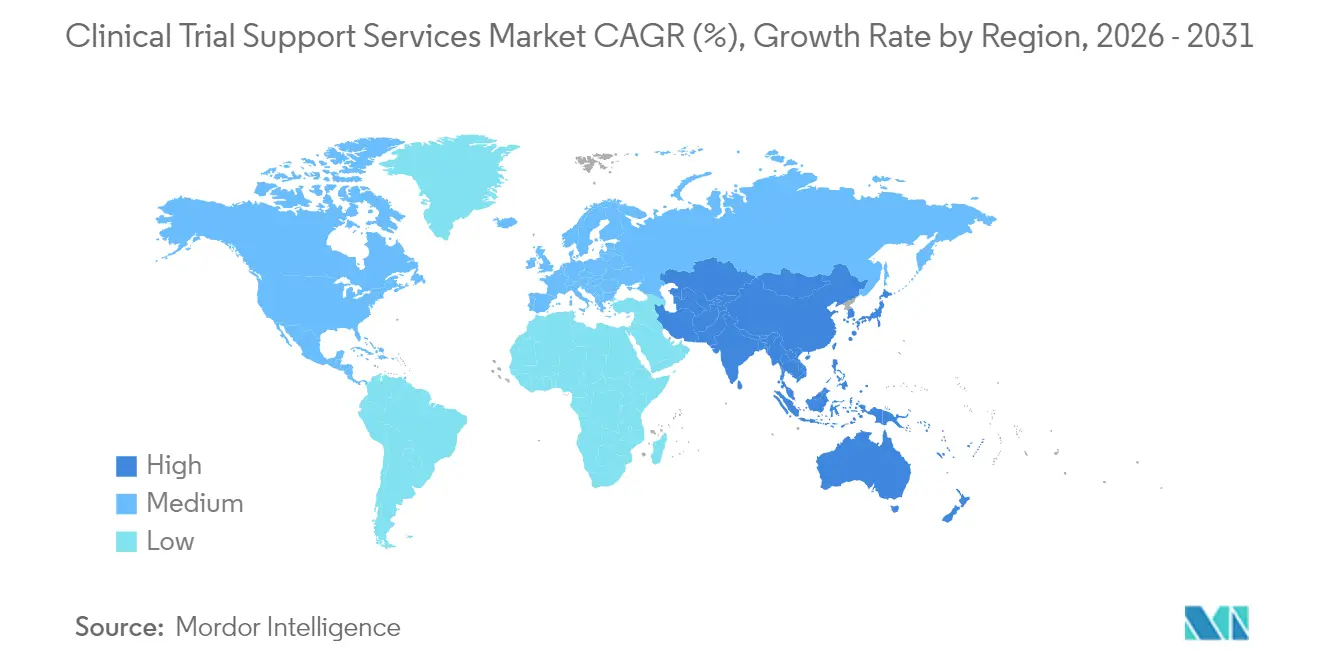

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Apoyo a Ensayos Clínicos por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de apoyo a ensayos clínicos crezca de USD 28,06 mil millones en 2025 a USD 30,01 mil millones en 2026 y se prevé que alcance USD 41,98 mil millones en 2031 a una CAGR del 6,94% durante 2026-2031. La expansión está impulsada por el crecimiento de las carteras de I+D, la creciente demanda de modelos de externalización especializados y la adopción más amplia de inteligencia artificial que acorta los plazos de incorporación de pacientes. Los patrocinadores otorgan mayor importancia a los socios integrales capaces de armonizar la privacidad de datos, la integridad de la cadena de suministro y la generación de evidencia del mundo real. Las iniciativas regulatorias, como la actualización de la directriz CONSORT 2025, están aumentando los requisitos de transparencia, lo que favorece a los proveedores con sistemas de calidad integrados. La participación de los mercados emergentes está redefiniendo las operaciones clínicas, y una oleada de adquisiciones está otorgando a los proveedores más grandes ventajas de escala en áreas terapéuticas complejas como la oncología.

Conclusiones Clave del Informe

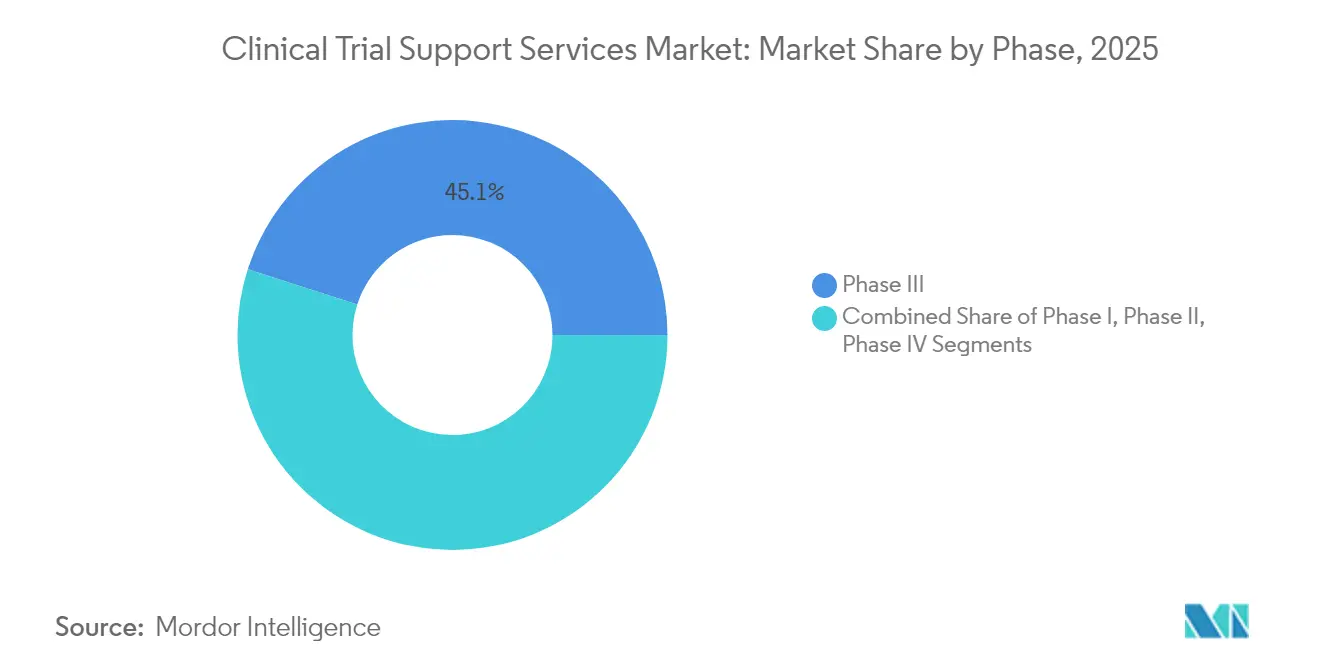

- Por fase, la fase III representó el 45,06% de la participación del mercado de servicios de apoyo a ensayos clínicos en 2025, mientras que la Fase I registró la CAGR más rápida del 8,86% hasta 2031.

- Por tipo de servicio, el reclutamiento y la retención de pacientes representaron el 28,21% del tamaño del mercado de servicios de apoyo a ensayos clínicos en 2025; se proyecta que los servicios regulatorios y de consultoría se expandan a una CAGR del 10,02% hasta 2031.

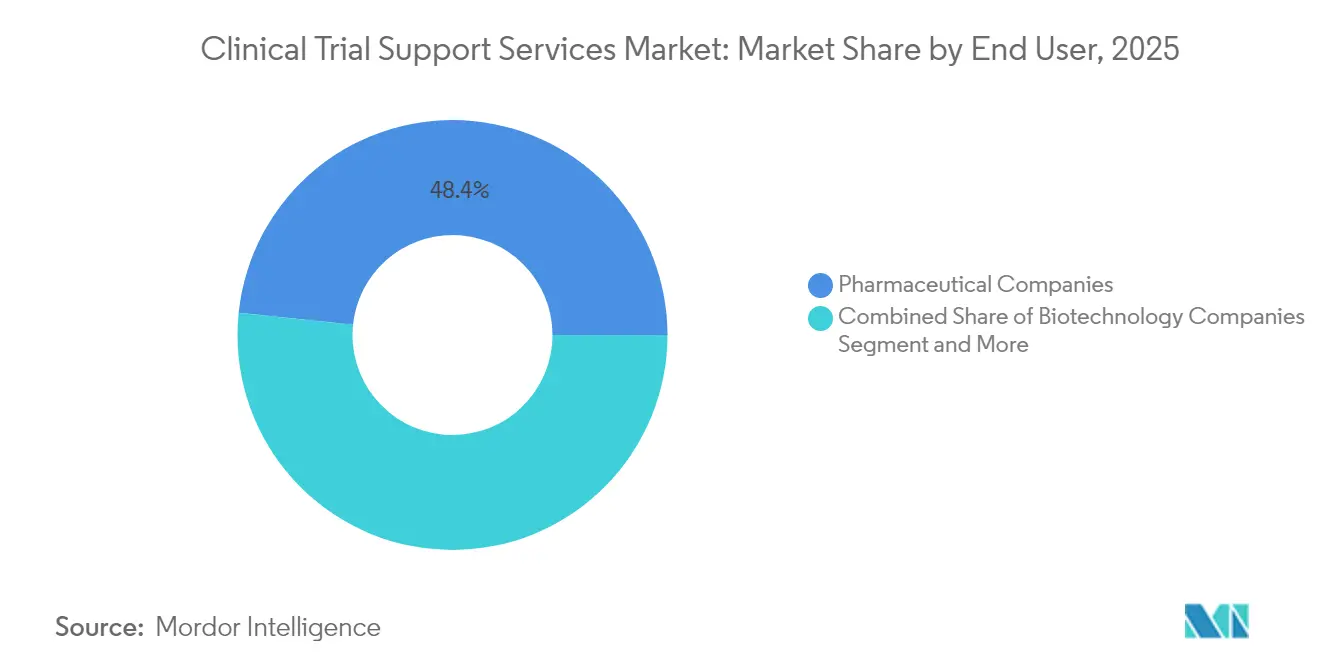

- Por usuario final, las empresas farmacéuticas lideraron con una participación de ingresos del 48,35% en 2025, mientras que las empresas de biotecnología registran la CAGR más alta del 9,88% hasta 2031.

- Por área terapéutica, la oncología representó el 32,08% de los ingresos en 2025, pero se prevé que los estudios de inmunología y enfermedades autoinmunes crezcan a una CAGR del 10,78% hasta 2031.

- Por geografía, América del Norte representó el 38,25% de los ingresos en 2025; Asia-Pacífico avanza a una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Apoyo a Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio hacia la Externalización entre Empresas Farmacéuticas y de Biotecnología hacia Proveedores de Servicio Integral | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los Ensayos Clínicos hacia Mercados Emergentes Rentables | +1.2% | Núcleo de Asia-Pacífico, con extensión a América Latina y MEA | Largo plazo (≥ 4 años) |

| Creciente Gasto en I+D en Terapéuticas Innovadoras y Vacunas | +1.5% | Global, liderado por EE. UU. y China | Corto plazo (≤ 2 años) |

| Demanda de Ensayos de Biológicos Complejos y Medicina Personalizada | +1.4% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Preselección de Pacientes Impulsada por IA para Acelerar el Reclutamiento | +0.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Trazabilidad Basada en Cadena de Bloques para Cadenas de Suministro de Productos en Investigación | +0.4% | Enfoque regulatorio en América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Externalización entre Empresas Farmacéuticas y de Biotecnología hacia Proveedores de Servicio Integral

Los patrocinadores globales de medicamentos están consolidando sus listas de proveedores para reducir las brechas de coordinación y aumentar la responsabilidad. Los socios de servicio integral combinan el diseño de protocolos, la gestión de datos y la presentación regulatoria bajo un único contrato, reduciendo los tiempos de ciclo y la carga administrativa. Las alianzas tecnológicas —como la colaboración de NVIDIA con IQVIA que integra modelos de IA en los flujos de trabajo clínicos— ayudan a los proveedores a automatizar la identificación de sitios, la revisión electrónica de fuentes y la detección de eventos adversos. Este enfoque es especialmente valioso para los programas de oncología y enfermedades raras, donde la experiencia multidisciplinaria y la revisión continua de datos son fundamentales. Las empresas de biotecnología, que gestionan restricciones de capital y plazos acelerados, dependen cada vez más de estas ofertas integradas para convertir activos en etapas tempranas en estudios fundamentales.

Expansión de los Ensayos Clínicos hacia Mercados Emergentes Rentables

Los patrocinadores logran una reducción de costos del 40–60% al trasladar actividades a centros de Asia-Pacífico, al tiempo que acceden a poblaciones sin tratamiento previo que aceleran el reclutamiento a través de servicios de reclutamiento de pacientes para ensayos clínicos. 3SBio de China aseguró un acuerdo de licencia por USD 6 mil millones que demuestra la creciente sofisticación de la región en la ejecución de fases avanzadas. Los reguladores nacionales, como la CDSCO de India, continúan agilizando las aprobaciones, reduciendo los plazos de inicio de sitios. No obstante, las brechas de infraestructura y la capacitación de investigadores siguen siendo factores determinantes del éxito para el impulso regional sostenido.

Creciente Gasto en I+D en Terapéuticas Innovadoras y Vacunas

El gasto en medicamentos en Estados Unidos aumentó un 10,2% hasta USD 805,9 mil millones en 2024, ya que los biológicos y las vacunas especializadas dominaron las carteras[1]Sociedad Americana de Farmacéuticos del Sistema de Salud, "El Gasto en Medicamentos en EE. UU. Aumentó un 10,2% en 2024, con los Medicamentos para la Pérdida de Peso como Principal Motor," news.ashp.org. Los grandes estudios multinacionales ilustran la carga operativa: el programa de vacuna PCV21 de Sanofi inscribe a 7.700 participantes en múltiples continentes, lo que exige un sólido apoyo en la cadena de suministro y la recopilación de datos. Mientras tanto, las terapias génicas de millones de dólares intensifican la necesidad de un monitoreo meticuloso en fases tempranas y estrategias de contención de costos.

Demanda de Ensayos de Biológicos Complejos y Medicina Personalizada

Los biológicos requieren una cadena de frío estricta, almacenamiento especializado y análisis avanzados de biomarcadores. Las células CAR-T lograron respuestas duraderas a dos años en la esclerosis sistémica, fomentando nuevos protocolos de inmunología que se basan en diseños de ensayos adaptativos. La medicina de precisión eleva el papel de las plataformas de emparejamiento de pacientes impulsadas por IA y los vínculos con datos del mundo real, como lo evidencia el programa de análisis del autismo de los NIH por USD 50 millones. Los proveedores de servicios que combinan análisis avanzados con infraestructura lista para el cumplimiento normativo obtienen una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Privacidad de Datos (GDPR, HIPAA, etc.) | -0.8% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Escasez de Investigadores Calificados y Sitios de Ensayo Acreditados | -1.1% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento de los Costos de Energía que Afectan la Logística de la Cadena de Frío | -0.6% | Global, grave en Europa | Corto plazo (≤ 2 años) |

| Escrutinio de la Huella de Carbono en la Logística Global de Ensayos | -0.3% | Liderado por la UE, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Privacidad de Datos (GDPR, HIPAA, etc.)

Los mandatos de gobernanza de datos añaden complejidad y costos. Una resolución judicial federal en EE. UU. que anuló secciones de la guía de seguimiento en línea de HIPAA pone de relieve la incertidumbre persistente para las herramientas de reclutamiento digital[2]Deborah Gersh, "Juez Federal Anula Puntos Clave de la Guía de Tecnología de Seguimiento en Línea de HIPAA del OCR del HHS," Ropes & Gray, ropesgray.com. Los programas multinacionales suelen destinar entre el 15 y el 20% de sus presupuestos a expertos en cumplimiento normativo, alojamiento seguro y plataformas de gestión del consentimiento. El cuarenta y cuatro por ciento de las organizaciones de atención médica tienen dificultades con los informes de gobernanza de datos, lo que amplifica la demanda de software especializado en gestión de riesgos.

Escasez de Investigadores Calificados y Sitios de Ensayo Acreditados

La capacidad de los sitios es un cuello de botella global. El Departamento de Defensa de EE. UU. enfrenta escasez de proveedores en Japón y Guam, lo que refleja restricciones más amplias que alargan los plazos de inicio[3]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "El DOD Está Implementando Acciones para Abordar los Desafíos de Acceso a la Atención Médica en Japón y Guam," gao.gov. La certificación de Buenas Prácticas Clínicas del Consejo Internacional de Armonización es ahora un requisito básico para el personal de los sitios, aunque muchos profesionales de mercados emergentes aún requieren formación. La competencia de otros sectores de la atención médica infla la compensación de los investigadores y complica la contratación de sitios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: La Innovación en Etapas Tempranas Impulsa el Crecimiento

La Fase III representó la mayor participación de ingresos del 45,06% en 2025, lo que refleja su papel fundamental en la demostración de seguridad y eficacia ante los reguladores. Estos estudios en etapas tardías suelen involucrar a miles de participantes, múltiples regiones geográficas y rigurosas verificaciones de integridad de datos, lo que exige un monitoreo sofisticado y análisis en tiempo real. Los patrocinadores integran cada vez más elementos de diseño adaptativo que permiten modificaciones sin comprometer la validez estadística. A pesar de su tamaño, las presiones de costos de la Fase III motivan a las empresas a optimizar los diseños de protocolos y aprovechar el monitoreo basado en riesgos para reducir las visitas presenciales.

La Fase I muestra la CAGR más rápida del 8,86% hasta 2031, ya que las empresas de biotecnología respaldadas por capital de riesgo impulsan nuevas modalidades hacia ensayos en humanos por primera vez. Empresas de terapia génica como BlackfinBio obtuvieron la autorización de la Administración de Alimentos y Medicamentos para protocolos de estudio de paraparesia espástica hereditaria en Fase 1/2 que dependen de vectores virales avanzados y complejos esquemas de escalada de dosis. Este auge requiere socios de servicio con experiencia en modelado farmacocinético, dosificación centinela y vigilancia intensiva de seguridad. Los enfoques adaptativos sin interrupciones que conectan la Fase I y la Fase II están ganando popularidad, lo que difumina aún más las definiciones tradicionales de fase y aumenta la demanda de proveedores flexibles y preparados tecnológicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Experiencia Regulatoria Exige una Prima

El reclutamiento y la retención de pacientes dominaron con una participación del 28,21% del tamaño del mercado de servicios de apoyo a ensayos clínicos en 2025, lo que pone de relieve los persistentes desafíos de inscripción. Los proveedores utilizan herramientas de IA para emparejar pacientes, predecir el riesgo de abandono y adaptar el contenido de participación para mejorar las métricas de adherencia. Los servicios regulatorios y de consultoría, que crecen a una CAGR del 10,02%, abordan los cambios globales en las directrices, como el marco de bioequivalencia M13A de la FDA, que profundiza la demanda de preparación de expedientes y asesoramiento estratégico. Los proveedores con conocimiento específico de cada región pueden acelerar las aprobaciones alineando la documentación local con los estándares internacionales.

Las innovaciones en logística también impulsan el crecimiento. El contenedor VIXELL de Panasonic mantiene temperaturas de congelación profunda durante diez días sin electricidad, una característica vital para los envíos de ARNm y terapias celulares. Los acuerdos integrados de fabricación y envasado ayudan a los patrocinadores a mitigar los riesgos de la cadena de suministro y garantizar la integridad del producto en investigación en todos los continentes. Los laboratorios bioanalíticos avanzados amplían sus ofertas de ensayos para dar cabida a los diagnósticos complementarios y los puntos finales de múltiples ómicas, fortaleciendo las propuestas de servicio integral.

Por Usuario Final: El Sector de Biotecnología Impulsa la Expansión

Las empresas de biotecnología registran la CAGR más alta del 9,88% hasta 2031 debido a la creciente profundidad de su cartera y la limitada infraestructura interna. Rondas de financiación como la Serie B de USD 135 millones de SpliceBio ilustran las entradas de capital que impulsan la demanda externalizada. Estos patrocinadores buscan socios que puedan comprimir los plazos desde la presentación del nuevo fármaco en investigación hasta el primer paciente incorporado, utilizando el intercambio digitalizado de documentos y el análisis centralizado de viabilidad. Las empresas farmacéuticas siguen siendo los clientes más grandes, aprovechando los acuerdos maestros de servicio a largo plazo y las redes globales de sitios para impulsar grandes programas multicéntricos.

Los fabricantes de dispositivos médicos dependen cada vez más de la evidencia clínica para satisfacer una vigilancia poscomercialización más estricta en Europa. Sus estudios, aunque a menudo más pequeños, siguen exigiendo una captura de datos rigurosa y el cumplimiento del protocolo. Las instituciones académicas aportan experiencia especializada, especialmente en enfermedades raras donde el acceso a los pacientes es limitado. Las organizaciones de investigación por contrato a veces subcontratan proveedores especializados en imagen, monitoreo centralizado o servicios de persona cualificada para cubrir brechas de capacidad, reforzando un ecosistema de contratación por capas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Inmunología Emerge como Líder de Crecimiento

La oncología retuvo el 32,08% de los ingresos globales en 2025 debido a su profunda cartera y el sostenido interés de los inversores. Los diseños de protocolos complejos que requieren perfilado genómico y largos períodos de seguimiento refuerzan la demanda de modelos de servicio integral con bioinformática avanzada. Sin embargo, los ensayos de inmunología y enfermedades autoinmunes están en camino de alcanzar una CAGR del 10,78%, impulsados por avances como la depleción profunda de células B que logra una remisión sostenida sin inmunosupresión crónica. Estos estudios suelen basarse en puntos finales adaptativos y datos del mundo real para demostrar un beneficio clínico significativo, creando nuevos nichos para los proveedores de servicios basados en análisis.

Los programas de cardiología aprovechan los puntos finales de imagen establecidos y las sólidas redes de sitios, pero deben navegar por ventanas de reembolso cada vez más reducidas que presionan los presupuestos de los ensayos. La neurología enfrenta una inscripción más lenta causada por criterios de inclusión estrictos y variabilidad en los puntos finales funcionales, lo que impulsa el uso de biomarcadores digitales y evaluaciones remotas. La investigación en enfermedades infecciosas sigue siendo sólida, ya que los patrocinadores persiguen regímenes de acción prolongada como la terapia contra el VIH de administración semestral de Gilead, que requiere un monitoreo farmacocinético extendido. El trabajo en enfermedades raras continúa atrayendo vías de aprobación acelerada, consolidando la necesidad de apoyo estadístico especializado y orientación regulatoria.

Análisis Geográfico

Asia-Pacífico avanza a una CAGR del 11,12% y está en camino de superar a los centros tradicionales para finales de la década. Los incentivos gubernamentales, las grandes poblaciones sin tratamiento previo y los procesos más rápidos de aprobación ética atraen estudios en humanos por primera vez que anteriormente se realizaban por defecto en sitios occidentales. Países como China construyen unidades de Fase I de alto rendimiento capaces de gestionar biológicos complejos, y las empresas tecnológicas en Japón ofrecen agentes de IA personalizados que reducen las cargas de entrada de datos para los investigadores.

América del Norte sigue representando la mayor participación del mercado de servicios de apoyo a ensayos clínicos del 38,25%, respaldada por los mecanismos de retroalimentación estructurada de la Administración de Alimentos y Medicamentos y la alta densidad de investigadores. Sin embargo, la región lucha contra la creciente inflación salarial y el agotamiento del personal de los sitios. Las limitaciones de recursos en la FDA generan preocupaciones de que los plazos de revisión de solicitudes podrían alargarse, lo que podría ralentizar el inicio de estudios y llevar a los patrocinadores a diversificar su geografía.

Europa es reconocida por sus rigurosos estándares científicos y el acceso a investigadores especializados, pero la complejidad del cumplimiento del Reglamento General de Protección de Datos y los elevados costos de energía presionan los presupuestos, especialmente para la logística a temperaturas ultrabajas. América del Sur y Oriente Medio y África contribuyen con una participación creciente en la inscripción de las fases II y III, ayudadas por investigadores bilingües, la mejora de la infraestructura y el ahorro de costos. El éxito a largo plazo en estas regiones dependerá de inversiones sostenidas en acreditación de sitios, plataformas de datos ciberseguras y estrategias de participación de pacientes específicas para cada región.

Panorama Competitivo

La consolidación del sector continúa a medida que los principales proveedores buscan escala y profundidad tecnológica. La adquisición de CureVac por parte de BioNTech por USD 1.250 millones amplía una plataforma de ARNm que alimenta estudios de oncología propios y atrae contratos de fabricación externos, ilustrando los beneficios de la integración vertical. Los proveedores integran ecosistemas digitales que conectan archivos maestros electrónicos de ensayos, resultados electrónicos reportados por los pacientes y paneles de monitoreo centralizado, reduciendo el trabajo manual de conciliación.

Las asociaciones con multinacionales tecnológicas crean nuevos estándares de servicio. NVIDIA suministra computación acelerada para simular interacciones moleculares y ejecutar modelos predictivos de inscripción, lo que permite a las organizaciones de investigación por contrato posicionarse como socios en ciencia de datos en lugar de proveedores transaccionales. Dentro de los nichos terapéuticos, los proveedores especializados en logística de terapias celulares y génicas o en dispositivos portátiles para ensayos descentralizados cultivan líneas de servicio de alto margen a pesar de su pequeño tamaño.

La validación de procesos, la documentación de calidad por diseño y la supervisión continua de la fabricación ganan importancia a medida que los reguladores exigen evidencia a lo largo del ciclo de vida en lugar de auditorías puntuales. La Sociedad Internacional de Ingeniería Farmacéutica subraya este cambio en su guía de buenas prácticas de validación de procesos, impulsando a las empresas de servicios a invertir en plataformas de gestión de calidad y talento multifuncional. La competencia depende, por tanto, tanto de la amplitud técnica como de la capacidad de garantizar a los reguladores la integridad de los datos y la excelencia en el manejo de productos.

Líderes del Sector de Servicios de Apoyo a Ensayos Clínicos

F. Hoffmann-La Roche Ltd.

Eli Lilly and Company

Novo Nordisk A/S

IQVIA Holdings Inc.

Laboratory Corporation of America Holdings (Labcorp)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: BioNTech adquirió CureVac por USD 1.250 millones para mejorar su cartera de oncología de ARNm, manteniendo las operaciones de investigación de CureVac en Tubinga.

- Junio de 2025: NVIDIA amplió sus colaboraciones en el sector sanitario con Novo Nordisk y DCAI, desplegando el supercomputador Gefion para potenciar simulaciones de descubrimiento de fármacos con IA y flujos de trabajo de desarrollo clínico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de apoyo a ensayos clínicos como los servicios remunerados y específicos para cada ensayo, desde el reclutamiento de pacientes y la gestión de sitios hasta el desarrollo de ensayos, almacenamiento, envasado y consultoría regulatoria, contratados por patrocinadores farmacéuticos, biotecnológicos, de dispositivos y CRO para llevar a cabo estudios de Fases I-IV y poscomercialización. Según Mordor Intelligence, el mercado tenía un valor de USD 28.06 mil millones en 2025.

La concesión de licencias de software puro (p. ej., plataformas CTMS) y la fabricación comercial de medicamentos a gran escala quedan fuera de este alcance.

Descripción general de la segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV / Poscomercialización

- Por Tipo de Servicio

- Gestión de Sitios de Ensayos Clínicos

- Reclutamiento y Retención de Pacientes

- Desarrollo de Ensayos y Pruebas Bioanalíticas

- Fabricación por Contrato y Envasado

- Almacenamiento y Distribución

- Servicios Regulatorios y de Consultoría

- Apoyo a la Comercialización

- Otros Servicios

- Por Usuario Final

- Empresas Farmacéuticas

- Empresas de Biotecnología

- Fabricantes de Dispositivos Médicos

- Organizaciones de Investigación por Contrato (CRO)

- Instituciones Académicas y de Investigación

- Por Área Terapéutica

- Oncología

- Cardiología

- Neurología

- Enfermedades Infecciosas

- Inmunología y Enfermedades Autoinmunes

- Otras Indicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de precios de CRO, gerentes de suministro clínico y coordinadores de sitios en América del Norte, Europa y los principales centros de Asia-Pacífico. Estas conversaciones validaron las ratios de externalización típicas, los precios de venta promedio recientes y los impulsores de demanda emergentes, como los protocolos de ensayos híbridos, cubriendo las brechas que el trabajo de escritorio por sí solo no podía subsanar.

Investigación documental

Fundamentamos el modelo en conjuntos de datos abiertos que rastrean la actividad real de los ensayos, como ClinicalTrials.gov, el portal WHO-ICTRP y EudraCT de la EMA, que revelan los inicios anuales por fase y geografía. Los registros públicos, los informes 10-K y las presentaciones para inversores de los principales CRO proporcionan divisiones de ingresos que se corresponden con categorías de servicios diferenciadas. Las asociaciones comerciales, PhRMA, EFPIA, IFPMA y DIA suministran tendencias de gasto en I+D, mientras que las estadísticas de aduanas y envíos de UN Comtrade aclaran los flujos de productos en investigación. La información complementaria proviene de revistas revisadas por pares sobre la adopción de ensayos descentralizados, notas de orientación de la FDA y la MHRA, y archivos de pago (D&B Hoovers, Dow Jones Factiva) que verifican los ingresos por servicios a nivel empresarial. Las fuentes enumeradas son ilustrativas; muchas otras publicaciones contribuyeron a la verificación de datos y al encuadre narrativo.

Dimensionamiento del mercado y previsión

Se utilizó un enfoque híbrido descendente y ascendente. Primero reconstruimos el conjunto de demanda global a partir de los recuentos anuales de ensayos intervencionistas por fase, multiplicados por el gasto externalizado promedio por paciente y los tamaños de inscripción típicos. Los resultados se contrastaron con muestras de ingresos por servicios de CRO y verificaciones de canales. Variables como los desembolsos en I+D, el tamaño del pipeline oncológico, las tasas de penetración de DCT, el peso medio de envío de IMP y el tiempo promedio del ciclo de reclutamiento informan el año base y alimentan una regresión multivariante que proyecta el valor hasta 2030. En los casos en que las muestras ascendentes no representaban adecuadamente las regiones más pequeñas, las participaciones proporcionales se infirieron a partir de los patrones de densidad de sitios de ensayo antes de la triangulación final.

Ciclo de validación de datos y actualización

Cada borrador del modelo pasa por verificaciones de varianza frente a métricas independientes, seguidas de una revisión por pares. Los informes se actualizan anualmente, con correcciones intermedias cuando eventos materiales —grandes fusiones y adquisiciones o cambios regulatorios— mueven el mercado. Justo antes de la publicación, un analista vuelve a ejecutar los conjuntos de datos clave para que los clientes reciban la visión más actualizada.

Por qué la línea de base de Servicios de Apoyo a Ensayos Clínicos de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas aplican diferentes combinaciones de servicios, bases de divisas y cadencias de actualización. Nuestra rigurosa alineación de alcance, la exclusión explícita de los ingresos por software puro y el anclaje anual en el recuento de ensayos mantienen la línea de base de Mordor estable y, al mismo tiempo, receptiva.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 28.06 mil millones | Mordor Intelligence | - |

| USD 25.62 mil millones | Global Consultancy A | Utiliza tipos de cambio de 2024 y omite los ingresos por desarrollo de ensayos |

| USD 27.09 mil millones | Industry Journal B | Contabiliza únicamente el gasto externalizado en América del Norte y Europa |

Estos contrastes demuestran que, una vez eliminadas las diferencias de alcance y los filtros geográficos, la línea de base equilibrada y transparente de Mordor sigue siendo el punto de partida más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de apoyo a ensayos clínicos?

El mercado está valorado en USD 30,01 mil millones en 2026 y se proyecta que alcance USD 41,98 mil millones en 2031.

¿Qué fase del desarrollo clínico concentra el mayor gasto en servicios de apoyo?

La Fase III representa el 45,06% del gasto total debido a su escala y relevancia regulatoria.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

Las ventajas de costos, los grandes grupos de pacientes y las reformas regulatorias simplificadas impulsan una CAGR del 11,12% en Asia-Pacífico.

¿Qué categoría de servicio se expande más rápidamente?

Los servicios regulatorios y de consultoría crecen a una CAGR del 10,02% debido a los requisitos de aprobación global cada vez más complejos.

¿Cómo afectan las normas de privacidad de datos a la externalización de ensayos clínicos?

El cumplimiento del GDPR y HIPAA puede añadir hasta un 20% a los presupuestos de los ensayos, favoreciendo a los proveedores con marcos avanzados de gobernanza.

¿Qué campo terapéutico muestra las perspectivas de crecimiento más sólidas?

Se prevé que las indicaciones de inmunología y enfermedades autoinmunes crezcan a una CAGR del 10,78%, respaldadas por avances como las terapias CAR-T.

Última actualización de la página el: