Tamaño y Participación del Mercado de Colorantes Alimentarios de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes Alimentarios de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de colorantes alimentarios de los Estados Unidos sea de USD 1.820 millones en 2025, USD 1.900 millones en 2026, y alcance USD 2.450 millones para 2031, creciendo a una CAGR del 5,22% de 2026 a 2031. La sólida demanda minorista de productos con etiqueta limpia, los requisitos de reformulación de los minoristas y la claridad regulatoria respecto a los pigmentos de origen vegetal están impulsando el crecimiento en el mercado de colorantes alimentarios de los Estados Unidos. Los colorantes naturales dominan actualmente el panorama de ingredientes, con su creciente aplicación en yogur, carne de origen vegetal y bebidas funcionales que compensa el declive gradual en el uso de colorantes sintéticos. Las inversiones en plataformas de fermentación de precisión están ayudando a reducir las disparidades de costos históricas, mientras que los avances en tecnología de microencapsulación están mejorando la vida útil del pigmento y la estabilidad a la luz, particularmente en botellas transparentes de tereftalato de polietileno (PET). Sin embargo, la fragmentación de la cadena de suministro para botánicos como la flor de guisante mariposa y el cártamo está causando volatilidad de precios, lo que limita el crecimiento del margen a corto plazo. La intensidad competitiva se mantiene moderada, ya que los principales proveedores se centran en innovaciones específicas por aplicación para mantener la cuota de mercado frente a los extractores botánicos emergentes y las empresas emergentes basadas en fermentación.

Conclusiones Clave del Informe

- Por tipo de producto, los colores naturales representaron el 77,50% de la participación del mercado de colorantes alimentarios de los Estados Unidos en 2025 y se prevé que crezcan a una CAGR del 5,81% hasta 2031.

- Por forma, los líquidos controlaron el 55,01% del tamaño del mercado de colorantes alimentarios de los Estados Unidos en 2025, mientras que los polvos registraron una CAGR del 7,92% en el mismo horizonte.

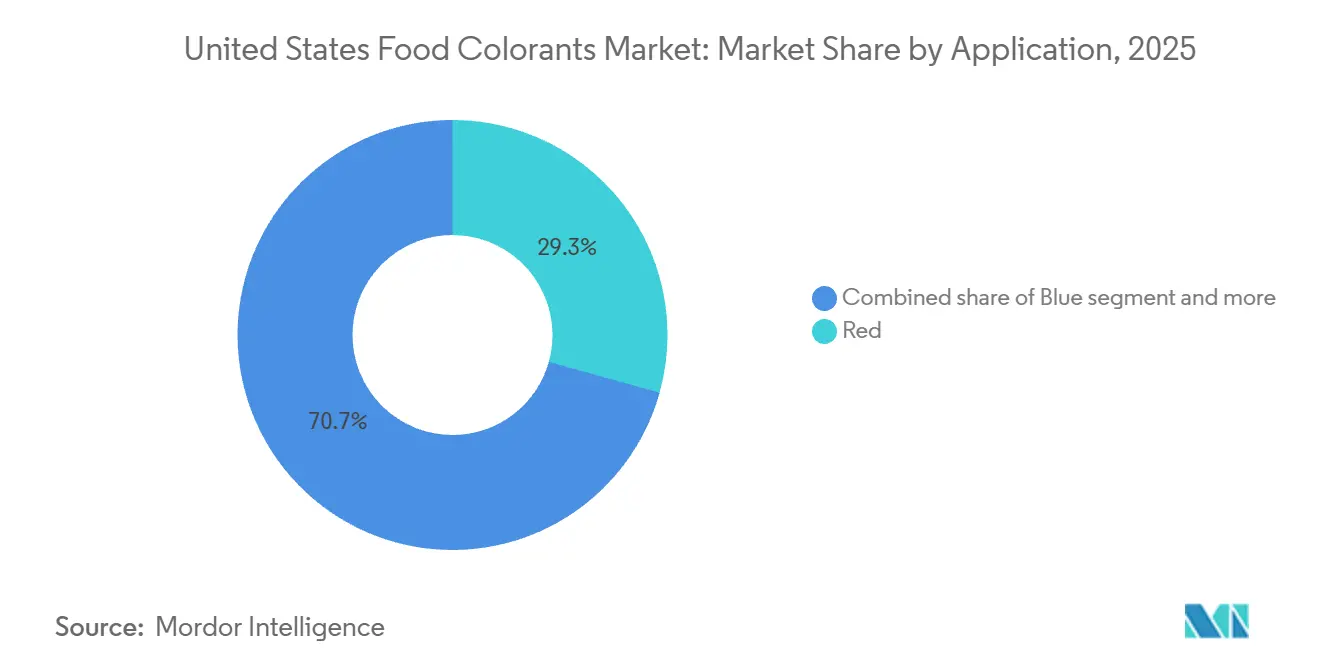

- Por color, el rojo dominó con una contribución de ingresos del 29,32% en 2025, mientras que el azul está previsto que se expanda más rápidamente a una CAGR del 8,58% hasta 2031.

- Por aplicación, la panadería y confitería representó el 25,24% del tamaño del mercado de colorantes alimentarios de los Estados Unidos en 2025; los productos lácteos avanzan más rápidamente a una CAGR del 7,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colorantes Alimentarios de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por productos con etiqueta limpia y declaraciones de "sin colorantes artificiales" | +1.2% | Nacional, con mayor adopción en mercados urbanos costeros | Mediano plazo (2-4 años) |

| Flexibilización o clarificación de las normas de etiquetado "sin colorantes artificiales" para colorantes de origen natural | +0.8% | Nacional, jurisdicción de la Administración de Alimentos y Medicamentos | Corto plazo (≤ 2 años) |

| Crecimiento de los formatos de alimentos de origen vegetal, veganos y libres de alérgenos | +1.0% | Nacional, concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuerte crecimiento de las categorías de alimentos altamente procesados y de conveniencia | +0.9% | Nacional, con ganancias en zonas rurales y suburbanas | Largo plazo (≥ 4 años) |

| Demanda de la industria de bebidas por tonos estables y vívidos | +0.7% | Nacional, liderado por los segmentos de bebidas funcionales y deportivas | Mediano plazo (2-4 años) |

| Avances en tecnologías de extracción y formulación que mejoran el rendimiento y la intensidad del color | +0.6% | Nacional, centros de I+D en el Medio Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por productos con etiqueta limpia y declaraciones de "sin colorantes artificiales"

La demanda de transparencia por parte de los consumidores ha impactado significativamente las ofertas de productos en los pasillos de los supermercados. Una encuesta reciente reveló que muchos compradores en los Estados Unidos evitan activamente los colorantes artificiales al elegir alimentos envasados. Esta tendencia es particularmente prominente entre los hogares de millennials y la Generación Z, quienes revisan cuidadosamente las etiquetas de ingredientes y prefieren marcas que utilizan fuentes de origen vegetal como jugo de remolacha, cúrcuma y espirulina. En respuesta, los minoristas han asignado más espacio en estantes a las unidades de mantenimiento de existencias (SKU) con etiqueta limpia, y los principales programas de marca propia ahora exigen colorantes naturales para el desarrollo de nuevos productos. Como resultado, las alternativas sintéticas han sido en gran medida excluidas de las categorías de alta demanda como el yogur, las barras de granola y las salsas refrigeradas. Económicamente, este cambio demuestra una disposición a aceptar costos de ingredientes más altos para lograr un posicionamiento premium y abordar los riesgos de reformulación a medida que se endurecen los estándares regulatorios. Las marcas más pequeñas están aprovechando esta tendencia utilizando declaraciones de "sin colorantes artificiales" para competir con los actores establecidos, asegurando distribución en minoristas de canal natural y plataformas de comercio electrónico donde dichas declaraciones mejoran las tasas de clics y generan compras repetidas. Según el Consejo Internacional de Información Alimentaria, en 2024, el 26% de los encuestados en los Estados Unidos identificaron "Natural" como la mejor definición de alimento saludable, mientras que "Sin OGM" representó el 14% [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Informes de Certificación de Colores", fda.gov.

Flexibilización o clarificación de las normas de etiquetado "sin colorantes artificiales" para colorantes de origen natural

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) emitió una guía actualizada que aclara que los colorantes derivados de procesos de fermentación que utilizan microorganismos genéticamente modificados pueden calificar como naturales

, siempre que el producto final no contenga ADN recombinante y el método de producción se asemeje a la fermentación tradicional [2]Fuente: Consejo Internacional de Información Alimentaria, "Food Insight, Encuesta de Alimentos y Salud IFIC 2024", foodinsight.org. Esta aclaración regulatoria ha fomentado la inversión en plataformas de fermentación de precisión, con varios proveedores importantes anunciando producción a escala piloto de betacaroteno, licopeno y antocianinas. La guía resuelve una ambigüedad de larga data que había disuadido a los fabricantes de alimentos de adoptar pigmentos derivados de la fermentación debido a preocupaciones sobre reacciones negativas de los consumidores o desafíos regulatorios. También crea condiciones equitativas para los proveedores que habían invertido en tecnología de fermentación pero carecían de la certeza regulatoria para comercializar a escala. El marco establecido por la Administración de Alimentos y Medicamentos para evaluar la "naturalidad" ahora prioriza el material de origen y los métodos de procesamiento sobre la estructura molecular. Esto permite que los extractos botánicos procesados con enzimas o dióxido de carbono supercrítico lleven declaraciones de "sin colorantes artificiales", incluso cuando el rendimiento o la pureza de la extracción supera el de los métodos de solvente tradicionales. Este cambio está acelerando los plazos de reformulación, ya que las marcas que anteriormente dudaban en alejarse de las opciones sintéticas ahora tienen acceso a una gama más amplia de alternativas naturales de alto rendimiento y conformes con la normativa.

Crecimiento de los formatos de alimentos de origen vegetal, veganos y libres de alérgenos

El mercado de alimentos de origen vegetal en los Estados Unidos demostró un crecimiento significativo en las ventas minoristas en 2025, marcando un aumento notable en comparación con el año anterior. Según el Instituto de Buena Alimentación, el 59% de los hogares estadounidenses adquirieron alimentos de origen vegetal en 2024 [3]Fuente: Instituto de Buena Alimentación, "Perspectivas del mercado minorista de los Estados Unidos para la industria de origen vegetal", gfi.org. Este crecimiento está alentando a los proveedores de colorantes a abordar nuevos desafíos de formulación. Productos como los análogos de carne, los quesos sin lácteos y los sustitutos del huevo requieren colorantes que repliquen la apariencia de los productos de origen animal, como el tono rosado del salmón o el color dorado del cheddar, sin utilizar carmín, que se deriva de insectos y está excluido de las formulaciones veganas. Si bien el oleorresina de pimentón y el annatto se utilizan comúnmente como soluciones, su rendimiento en matrices de alta humedad y alto contenido graso sigue siendo inconsistente. Como resultado, los equipos de investigación y desarrollo están explorando proteínas hemo derivadas de la fermentación y pigmentos de fermentación de precisión que proporcionan tanto color como beneficios funcionales. Además, los requisitos libres de alérgenos añaden complejidad, ya que los estabilizadores tradicionales como el almidón alimentario modificado o la maltodextrina pueden causar sensibilidades. Esto ha llevado a los formuladores a combinar colores naturales con portadores de etiqueta limpia como la dextrina de tapioca o los sólidos de jarabe de arroz. La convergencia de las demandas veganas, libres de alérgenos y de etiqueta limpia está reduciendo el grupo de proveedores a aquellos con experiencia técnica avanzada y cadenas de suministro verticalmente integradas capaces de garantizar la trazabilidad hasta el nivel de la granja.

Fuerte crecimiento de las categorías de alimentos altamente procesados y de conveniencia

Las comidas congeladas, los platos preparados para microondas y los aperitivos estables en estante han expandido significativamente su presencia en el mercado minorista de los Estados Unidos, impulsados por hogares con limitaciones de tiempo y la normalización de los arreglos de trabajo híbrido, que difuminan las ocasiones de comida tradicionales. Estos formatos de conveniencia presentan importantes desafíos técnicos para los colorantes, incluida la esterilización por retorta a altas temperaturas durante períodos prolongados, el ciclo de congelación y descongelación, y la prolongada vida útil a temperatura ambiente. Los carotenoides, como el betacaroteno y el annatto, demuestran mejor estabilidad bajo estas condiciones en comparación con las antocianinas, que se degradan rápidamente bajo el calor y el estrés oxidativo, lo que explica su prevalencia en este segmento. La microencapsulación se está convirtiendo en una solución clave, con pigmentos secados por pulverización o encapsulados en lípidos que ayudan a mantener la intensidad del color durante el procesamiento y el almacenamiento. Sin embargo, esta tecnología tiene un costo adicional en comparación con las alternativas no encapsuladas. El auge de los alimentos de conveniencia también está influyendo en las tendencias de envasado. Los formatos de una sola porción y las películas transparentes exponen los colorantes a más luz y oxígeno por unidad de volumen que el envasado a granel, lo que acelera la degradación. Esto ha llevado a los proveedores a reformular con tasas de dosificación iniciales más altas o a incorporar aditivos bloqueadores de luz. El crecimiento de este segmento es geográficamente amplio, abarcando mercados urbanos, suburbanos y rurales. También es menos sensible a las primas de etiqueta limpia en comparación con las categorías frescas o refrigeradas. Esto ha dado lugar a un mercado bifurcado donde los colorantes naturales y sintéticos coexisten, con la selección impulsada por los requisitos de rendimiento específicos de la aplicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de la Administración de Alimentos y Medicamentos y orientación en evolución | -0.5% | Nacional, jurisdicción de la Administración de Alimentos y Medicamentos | Corto plazo (≤ 2 años) |

| Desafíos técnicos para igualar los tonos sintéticos icónicos de las marcas | -0.7% | Nacional, agudo en bebidas y confitería | Mediano plazo (2-4 años) |

| Preocupaciones de sostenibilidad y biodiversidad relacionadas con el abastecimiento | -0.4% | Nacional, con exposición de la cadena de suministro a América Latina y Asia del Sur | Largo plazo (≥ 4 años) |

| Fragmentación de la cadena de suministro y abastecimiento de múltiples niveles para algunos botánicos de nicho | -0.3% | Nacional, que afecta a aplicaciones especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de la Administración de Alimentos y Medicamentos y orientación en evolución

El proceso de Petición de Aditivos de Color de la Administración de Alimentos y Medicamentos de los Estados Unidos requiere que los fabricantes proporcionen datos detallados de seguridad, estudios de estabilidad y protocolos de fabricación antes de aprobar un nuevo colorante natural para uso alimentario. Este proceso puede tardar varios años e implica costos significativos por petición. Dichos requisitos regulatorios imponen una carga mayor a los proveedores más pequeños y a las fuentes de pigmentos novedosas, como la astaxantina derivada de algas o las betalaínas derivadas de frutas, que carecen del largo historial de uso seguro que simplifica la aprobación de colorantes establecidos como el annatto o el caroteno. La guía de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre colorantes derivados de la fermentación, si bien aclaró ciertas vías de aprobación, introdujo nuevos requisitos de etiquetado. Estos incluyen la divulgación del organismo huésped microbiano y el sustrato de fermentación, lo que genera preocupaciones de transparencia entre las marcas cautelosas ante el escepticismo de los consumidores hacia la biotecnología. Además, las regulaciones a nivel estatal añaden mayor complejidad. Por ejemplo, la Proposición 65 de California exige etiquetas de advertencia para colorantes que contengan niveles traza de metales pesados u otros compuestos, incluso cuando estos niveles están muy por debajo de los umbrales de seguridad establecidos por la Administración de Alimentos y Medicamentos de los Estados Unidos. Esto crea un panorama de cumplimiento fragmentado, lo que aumenta los costos de formulación y documentación. Estos desafíos regulatorios ralentizan los ciclos de innovación y desalientan la inversión en plataformas de colorantes novedosas, particularmente para aplicaciones con márgenes de beneficio reducidos o aceptación de mercado incierta.

Desafíos técnicos para igualar los tonos sintéticos icónicos de las marcas

Lograr el color vívido y consistente de los colorantes sintéticos sigue siendo el desafío técnico más significativo para la adopción de colorantes naturales, especialmente para las marcas cuya identidad depende de un tono específico, como el azul eléctrico de una bebida deportiva o el rojo brillante de un recubrimiento de caramelo. Los pigmentos naturales son propensos a variaciones de lote a lote causadas por factores como las condiciones del suelo, el momento de la cosecha y el manejo poscosecha. Esto requiere el uso de control de calidad espectrofotométrico y ajustes en las tasas de dosificación, que pueden variar significativamente entre las corridas de producción. La estabilidad al calor es otro problema crítico: las antocianinas se degradan a altas temperaturas, lo que limita su aplicación en productos horneados y productos en retorta, mientras que los carotenoides son susceptibles a la oxidación durante la extrusión, lo que lleva a sabores desagradables y decoloración. El costo de la reformulación, incluidas las pruebas sensoriales, los estudios de vida útil y los registros regulatorios, puede ser sustancial, lo que desalienta a las marcas de tamaño mediano a realizar la transición a menos que estén impulsadas por una demanda significativa de los consumidores o los minoristas. Algunas empresas están mitigando los riesgos manteniendo inventarios duales de variantes sintéticas y naturales, alternando entre ellas según los requisitos regulatorios regionales o las preferencias de los clientes. Si bien este enfoque añade complejidad operativa, proporciona flexibilidad en un mercado global fragmentado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Naturales Refleja el Impulso de la Etiqueta Limpia

Los colorantes naturales representaron el 77,50% de la participación de mercado en 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,81% hasta 2031. Este crecimiento está impulsado por los requisitos de los minoristas y las preocupaciones de los consumidores respecto a los aditivos sintéticos. Los colorantes sintéticos, si bien todavía se utilizan en aplicaciones sensibles al costo como los caramelos duros y las mezclas de bebidas en polvo, están experimentando una disminución en la participación de mercado a medida que las marcas reformulan productos en anticipación de posibles restricciones regulatorias. La aclaración de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos de que ciertos pigmentos derivados de la fermentación califican como "naturales" ha difuminado las distinciones tradicionales, permitiendo a los proveedores desarrollar colorantes de alta intensidad y estables que cumplen con los requisitos de etiqueta limpia sin comprometer el rendimiento. Este cambio regulatorio ha estimulado una mayor inversión en plataformas de fermentación de precisión, con al menos dos proveedores importantes iniciando producción a escala piloto de betacaroteno y licopeno en 2025.

Los colorantes sintéticos continúan ofreciendo ventajas en aplicaciones que requieren estabilidad extrema de pH, procesamiento a alta temperatura o tonos neón vívidos que no se pueden lograr con extractos de origen vegetal, como bebidas deportivas específicas y confecciones novedosas. Sin embargo, su uso está cada vez más limitado a productos orientados a la exportación o unidades de mantenimiento de existencias (SKU) de marca propia dirigidas a consumidores sensibles al precio. La disparidad de costos entre los colorantes naturales y sintéticos ha disminuido del 300% en 2020 a aproximadamente el 150% en 2025, impulsada por los avances en la eficiencia de extracción y las economías de escala en el abastecimiento botánico.

Por Forma: Los Líquidos Lideran, los Polvos Ganan en Logística y Vida Útil

Los colorantes líquidos representaron el 55,01% de la participación de mercado en 2025, principalmente debido a su facilidad de dispersión en sistemas acuosos como bebidas, salsas y productos lácteos, donde la uniformidad y la solubilidad rápida son esenciales. Los fabricantes de bebidas, en particular, prefieren los formatos líquidos ya que se integran eficientemente en las líneas de producción de flujo continuo y eliminan los desafíos de manejo de polvo asociados con los polvos. Sin embargo, se proyecta que los colorantes en polvo crezcan a una Tasa de Crecimiento Anual Compuesta (CAGR) del 7,92% hasta 2031, impulsados por su mayor vida útil, menores costos de transporte y adecuación para aplicaciones de mezcla en seco, incluidas mezclas para hornear, mezclas de condimentos y polvos para bebidas instantáneas. Un kilogramo de colorante en polvo puede reemplazar de 3 a 5 kilogramos de concentrado líquido, reduciendo los residuos de envasado y los costos logísticos, lo que es un factor importante para los equipos de adquisiciones enfocados en la sostenibilidad.

Las tecnologías de encapsulación están mejorando el rendimiento de los colorantes en polvo al proteger los pigmentos de la oxidación y la absorción de humedad, extendiendo así la vida útil de 12 meses a 24 meses en condiciones ambientales. El secado por pulverización y el secado por congelación son los métodos de encapsulación predominantes, siendo el secado por congelación el que preserva más la intensidad del pigmento original, pero incurre en costos entre un 40% y un 60% más altos.

Por Color: El Rojo Domina, el Azul Surge por la Demanda de Bebidas Funcionales

Los colorantes rojos representaron el 29,32% de la participación de mercado en 2025, impulsados por el carmín, el annatto y el jugo de remolacha, que se utilizan ampliamente en análogos de carne, productos lácteos con sabor a fresa y salsas a base de tomate. El carmín, derivado de insectos cochinilla, ofrece una intensidad y estabilidad al calor excepcionales, pero enfrenta desafíos debido a preocupaciones relacionadas con el veganismo y los alérgenos. Esto ha llevado a los proveedores a desarrollar alternativas sin insectos, como el licopeno del extracto de tomate y el concentrado de rábano rojo.

Los colorantes azules, aunque parten de una base más pequeña, se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,58% hasta 2031. Este crecimiento está impulsado por la ficocianina derivada de la espirulina y el extracto de flor de guisante mariposa, que atraen a los consumidores que buscan bebidas funcionales visualmente atractivas y postres de origen vegetal. Sin embargo, los pigmentos azules enfrentan desafíos relacionados con la sensibilidad al pH. Por ejemplo, las antocianinas de la flor de guisante mariposa cambian a púrpura o rosa por debajo de un pH de 4,0, lo que restringe su uso en formulaciones ácidas a menos que se estabilicen mediante métodos como la complejación con iones metálicos o la encapsulación. Los colorantes amarillos, principalmente la cúrcuma y el betacaroteno, son versátiles y ampliamente utilizados en aplicaciones que van desde el queso y la mantequilla hasta los productos horneados y los recubrimientos de aperitivos. Ofrecen buena estabilidad al calor y son rentables. Los colorantes verdes, típicamente creados mezclando espirulina azul con cúrcuma amarilla o usando clorofila de alfalfa, están ganando terreno en productos de origen vegetal diseñados para replicar la apariencia del pesto, el matcha o las verduras de hoja. Sin embargo, la clorofila es propensa a cambios de color inducidos por el pH, volviéndose de color oliva o marrón en condiciones ácidas. Esto ha impulsado la investigación sobre complejos de cobre-clorofila, aunque la aprobación regulatoria para uso alimentario sigue siendo limitada en los Estados Unidos.

Por Aplicación: La Panadería Lidera, los Lácteos se Aceleran por la Innovación

Las aplicaciones de panadería representaron el 25,24% de la participación de mercado en 2025, destacando el papel significativo de los colorantes en la mejora del atractivo visual de los glaseados, rellenos y masas. Estos colorantes se utilizan ampliamente para indicar sabor y frescura, que son factores críticos en las preferencias de los consumidores. La estabilidad al calor juega un papel vital en los procesos de horneado, ya que las temperaturas del horno a menudo superan los 180 °C. Esto hace que los carotenoides y el annatto sean las opciones preferidas debido a su capacidad para soportar altas temperaturas, a diferencia de las antocianinas, que tienden a degradarse cuando se exponen a calor prolongado.

Se anticipa que los productos lácteos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,61% hasta 2031, representando el crecimiento más rápido entre todas las categorías de aplicación. Este crecimiento está impulsado principalmente por los avances en el yogur, el queso y las alternativas lácteas de origen vegetal, que demandan colores estables y visualmente atractivos que puedan soportar la refrigeración y los entornos de alta humedad. Por ejemplo, las marcas de yogur griego están incorporando cada vez más preparaciones de frutas coloreadas con ingredientes naturales como jugo de remolacha y extracto de zanahoria. Estas adiciones proporcionan a los consumidores señales visuales naturales para sabores como fresa o melocotón, al tiempo que eliminan la necesidad de aditivos artificiales, alineándose con la creciente demanda de productos con etiqueta limpia.

Análisis Geográfico

Los Estados Unidos son el único enfoque geográfico de este análisis, con dinámicas regionales moldeadas por la demografía de los consumidores, la aplicación regulatoria y la infraestructura de la cadena de suministro. Los mercados urbanos costeros, particularmente el corredor del Noreste y las áreas metropolitanas de la Costa Oeste, exhiben la mayor penetración de productos con etiqueta limpia. A partir de 2025, los colorantes naturales tienen una participación mayoritaria en los canales de supermercados premium dentro de estas regiones. Estas áreas albergan a consumidores pioneros que otorgan un alto valor a la transparencia del producto y están dispuestos a pagar precios premium por artículos libres de aditivos artificiales. Este comportamiento del consumidor ha impulsado un crecimiento significativo en la adopción de productos con etiqueta limpia en estas regiones.

En contraste, los estados del Medio Oeste y del Sur muestran tasas de adopción más lentas, con colorantes sintéticos que continúan teniendo una participación significativa en formatos minoristas orientados al valor, como las tiendas de descuento y los grandes almacenes. Sin embargo, incluso estos canales están comenzando a introducir unidades de mantenimiento de existencias (SKU) con colorantes naturales a medida que las preferencias de los consumidores se desplazan gradualmente hacia opciones más naturales. La infraestructura de la cadena de suministro en todo el país varía significativamente. Las instalaciones de extracción y procesamiento están concentradas principalmente en el Medio Oeste y el Noreste, aprovechando su proximidad a insumos agrícolas clave como el maíz, la remolacha y la soja. El Valle Central de California sigue siendo una región de abastecimiento crítica para la cúrcuma y el pimentón. Sin embargo, desafíos como la escasez de agua y el aumento de los costos laborales están alentando a algunos productores a explorar regiones alternativas o a hacer la transición a cultivos menos intensivos en agua para garantizar la sostenibilidad.

Las redes de distribución están cada vez más optimizadas para la entrega justo a tiempo para satisfacer las demandas del mercado de manera eficiente. Los colorantes líquidos, que requieren logística de cadena de frío para mantener su estabilidad, añaden entre el 8 y el 12 por ciento a los costos de entrega en comparación con los polvos estables a temperatura ambiente. La aplicación regulatoria es consistente a nivel federal bajo la jurisdicción de la Administración de Alimentos y Medicamentos (FDA). Sin embargo, las iniciativas a nivel estatal, como las advertencias de la Proposición 65 de California y los mandatos de transparencia de Nueva York, están creando un mosaico de requisitos de cumplimiento. Estas regulaciones específicas de cada estado favorecen a los proveedores que cuentan con sistemas sólidos de documentación y trazabilidad, lo que les permite cumplir con los requisitos variables de manera efectiva y mantener el cumplimiento en diferentes regiones.

Panorama Competitivo

El mercado de colorantes alimentarios de los Estados Unidos exhibe una concentración moderada, caracterizada por un panorama competitivo dominado por unos pocos proveedores multinacionales. Estos incluyen Sensient Technologies Corporation, BASF SE (Badische Anilin und Soda Fabrik), International Flavors and Fragrances Incorporated y Archer Daniels Midland Company. Estas empresas líderes tienen participaciones de mercado significativas a través de cadenas de suministro verticalmente integradas, redes de abastecimiento global y amplia experiencia técnica en formulación y soporte de aplicaciones. Compiten en función de la velocidad de innovación, sólidas capacidades de cumplimiento regulatorio y la capacidad de codesarrollar soluciones personalizadas con grandes fabricantes de alimentos. Esto a menudo implica desplegar equipos de servicio técnico en las instalaciones de los clientes para abordar desafíos relacionados con la estabilidad del color, la precisión de la dosificación y las interacciones sensoriales.

Los proveedores de nivel medio, como Döhler Group, Oterra y DSM-Firmenich, se diferencian a través de ventajas de abastecimiento regional, carteras botánicas especializadas y un tiempo de comercialización más rápido para pigmentos emergentes como la flor de guisante mariposa y la batata morada. Estas empresas están ganando terreno en segmentos de alto crecimiento, incluidos los alimentos de origen vegetal y las bebidas funcionales. Su capacidad para atender demandas de nicho y adaptarse a las preferencias cambiantes de los consumidores les ha permitido forjarse una presencia significativa en estos mercados en expansión.

También están surgiendo oportunidades en el segmento de colorantes de fermentación de precisión, donde tanto las empresas emergentes como los actores establecidos están aprovechando la ingeniería microbiana para producir pigmentos con mayor estabilidad, intensidad y sostenibilidad en comparación con los extractos agrícolas. Por ejemplo, una solicitud de patente de 2025 presentada por un proveedor líder describió un proceso de fermentación para producir betacaroteno con un 95 por ciento de pureza y sin dependencia de insumos agrícolas. Esta innovación posiciona la tecnología como una salvaguarda contra las interrupciones del suministro inducidas por el clima, ofreciendo una alternativa más sostenible y confiable a los métodos agrícolas tradicionales.

Líderes de la Industria de Colorantes Alimentarios de los Estados Unidos

Archer Daniels Midland Company

BASF SE

Sensient Technologies Corporation

Givaudan S.A.

International Flavors & Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Oterra y Vaxa Technologies lanzaron Arctic Blue, un azul natural derivado de la espirulina diseñado para satisfacer la creciente demanda de colorantes alimentarios con etiqueta limpia y de origen vegetal. Este producto se caracterizó por su aroma neutro, lo que lo hace adecuado para diversas aplicaciones, y su rápida disolución, que mejoró la facilidad de uso en formulaciones de alimentos y bebidas.

- Enero de 2025: Döhler Group inauguró un centro de investigación e innovación en Princetown, Nueva Jersey. Esta instalación fue diseñada para mejorar las capacidades de la empresa en la conducción de investigación e innovación, con un enfoque específico en el descubrimiento y desarrollo de nuevos ingredientes naturales para satisfacer las demandas cambiantes del mercado y las preferencias de los consumidores.

- Diciembre de 2024: Oterra amplió su presencia en los Estados Unidos con la apertura de una instalación de 155.000 pies cuadrados en Mt. Pleasant, Wisconsin. Esta instalación integró laboratorios de innovación y aplicación con fabricación y logística, abordando la creciente demanda estadounidense de colores naturales. En particular, el sitio incluyó 40.000 pies cuadrados adicionales reservados para futuras expansiones, nuevos productos de color y líneas de producción piloto, apoyando a los fabricantes de alimentos y bebidas en su transición hacia soluciones de color natural.

- Septiembre de 2024: Oterra presentó seis nuevas variantes vibrantes para su línea I-Colors®. El lanzamiento de I-Colors Bold atendió el creciente apetito por tonos intensos, priorizando al mismo tiempo la preferencia de los consumidores por ingredientes naturales.

Alcance del Informe del Mercado de Colorantes Alimentarios de los Estados Unidos

El colorante alimentario, ya sea natural o sintético, es una sustancia utilizada para añadir o realzar el color en los productos alimentarios. Cumple múltiples propósitos, como mejorar la apariencia natural de los alimentos, añadir color a artículos que de otro modo serían incoloros, o diferenciar entre varios sabores. El Mercado de Colorantes Alimentarios de los Estados Unidos está segmentado de la siguiente manera: por tipo de producto, incluyendo colores naturales y colores sintéticos; por forma, incluyendo polvo y líquido; por color, incluyendo azul, rojo, verde, amarillo y otros; y por aplicación, incluyendo panadería, confitería, productos lácteos, carne y mariscos, bebidas, suplementos dietéticos, aperitivos y cereales, y otros. Adicionalmente, el segmento de bebidas se divide a su vez en bebidas alcohólicas y no alcohólicas. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en Toneladas para todos los segmentos mencionados anteriormente.

| Color Natural |

| Color Sintético |

| Polvo |

| Líquido |

| Azul |

| Rojo |

| Verde |

| Amarillo |

| Otros |

| Panadería | |

| Confitería | |

| Productos Lácteos | |

| Carne y Mariscos | |

| Bebidas | Bebidas Alcohólicas |

| Bebidas No Alcohólicas | |

| Suplemento Dietético | |

| Aperitivos y Cereales | |

| Otros |

| Por Tipo de Producto | Color Natural | |

| Color Sintético | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Color | Azul | |

| Rojo | ||

| Verde | ||

| Amarillo | ||

| Otros | ||

| Por Aplicación | Panadería | |

| Confitería | ||

| Productos Lácteos | ||

| Carne y Mariscos | ||

| Bebidas | Bebidas Alcohólicas | |

| Bebidas No Alcohólicas | ||

| Suplemento Dietético | ||

| Aperitivos y Cereales | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colorantes alimentarios de los Estados Unidos en 2026?

El tamaño del mercado de colorantes alimentarios de los Estados Unidos asciende a USD 1.900 millones en 2026 y está en camino de alcanzar USD 2.450 millones para 2031.

¿Qué segmento crece más rápido dentro de los colorantes alimentarios de los Estados Unidos?

Los pigmentos azules lideran el crecimiento con una CAGR del 8,58% hasta 2031, impulsados por el uso de espirulina y flor de guisante mariposa en bebidas funcionales.

¿Por qué los colorantes naturales están ganando participación tan rápidamente?

La demanda de los consumidores por etiqueta limpia y la orientación de la Administración de Alimentos y Medicamentos de que los pigmentos de fermentación califican como naturales están desplazando las formulaciones de los sintéticos a pesar de los costos más altos.

¿Qué impulsa la adopción del formato en polvo?

La tecnología de encapsulación ahora ofrece una vida útil de 24 meses y menor peso de flete, lo que impulsa una CAGR del 7,92% para los colorantes en polvo.

¿Qué aplicación añadirá el mayor valor incremental?

Los productos lácteos muestran la CAGR más rápida del 7,61% a medida que las líneas de yogur y queso buscan tonos estables y vibrantes para las exhibiciones refrigeradas.

Última actualización de la página el: