Tamaño y Participación del Mercado de Colorantes Alimentarios en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

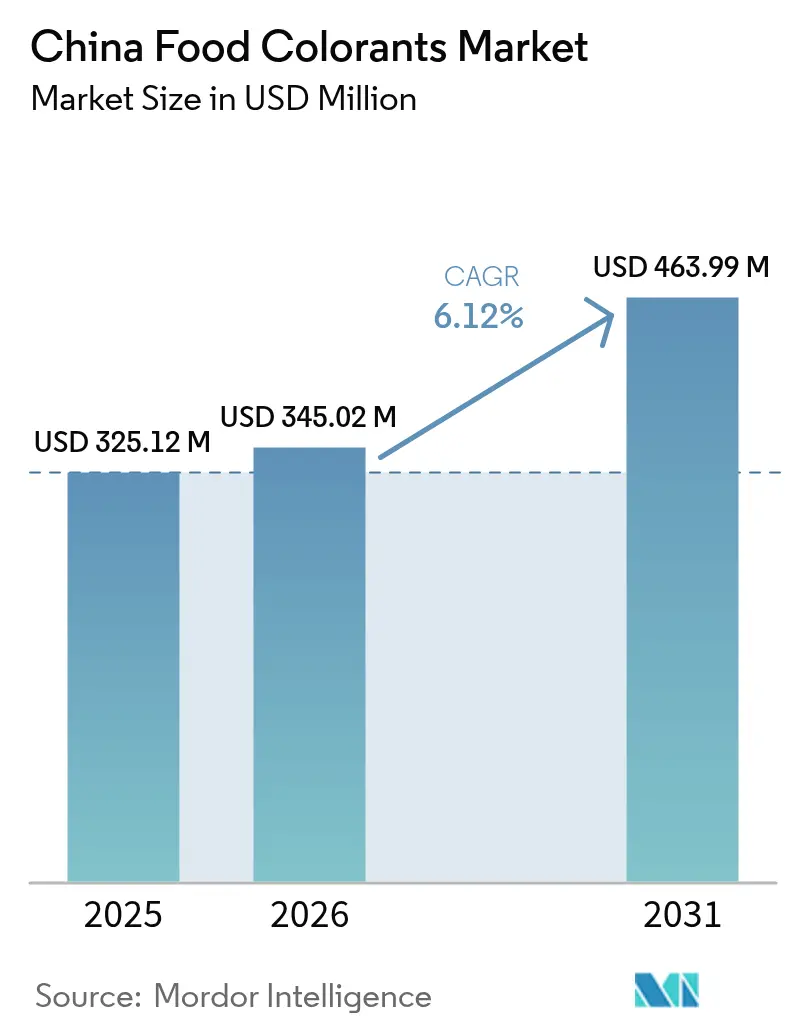

| Tamaño del mercado en el año base (2025) | 325.12 Millones de dólares |

| Tamaño del Mercado (2026) | 345.02 Millones de dólares |

| Tamaño del Mercado (2031) | 463.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

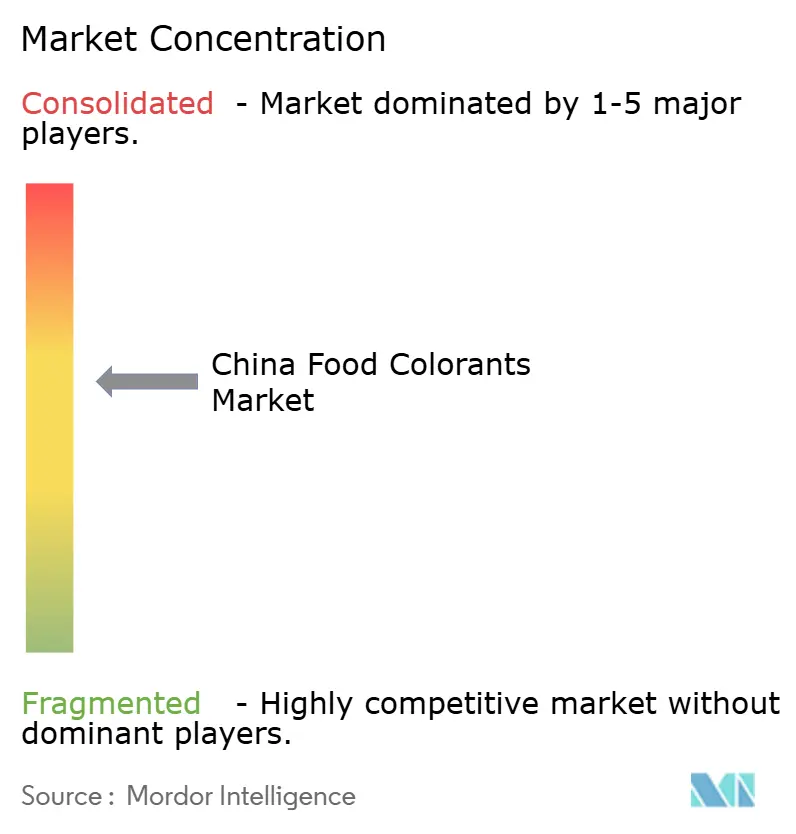

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes Alimentarios en China por Mordor Intelligence

El tamaño del Mercado de Colorantes Alimentarios en China en 2026 se estima en USD 345,02 millones, creciendo desde el valor de 2025 de USD 325,12 millones con proyecciones para 2031 que muestran USD 463,99 millones, creciendo a una CAGR del 6,12% durante 2026-2031. La rápida urbanización y los estilos de vida cada vez más ocupados están impulsando la demanda de alimentos procesados, convenientes y listos para consumir. Esta tendencia enfatiza la necesidad de productos consistentes y visualmente atractivos para transmitir frescura y sabor en un competitivo mercado de alimentos envasados. Simultáneamente, la creciente conciencia de los consumidores sobre la salud y los ingredientes está impulsando a los fabricantes a pasar de los aditivos sintéticos a soluciones de color naturales, de origen vegetal o de etiqueta limpia que mantengan el rendimiento bajo condiciones de procesamiento industrial. Esta transición está respaldada además por desarrollos regulatorios, incluida la estandarización por parte de China de los alimentos colorantes de origen vegetal y políticas más amplias de seguridad alimentaria, que definen los ingredientes colorantes aceptables y fomentan los avances en la estabilidad y funcionalidad de los pigmentos de origen natural.

Conclusiones Clave del Informe

- Por tipo de producto, el Color Sintético controló el 56,03% de la participación del mercado de colorantes alimentarios en China en 2025, mientras que se prevé que el Color Natural se expanda a una CAGR del 8,52% hasta 2031.

- Por color, los tonos Rojos capturaron el 33,00% de los ingresos en 2025, mientras que se proyecta que los pigmentos Azules aumenten a una CAGR del 8,78% hasta 2031.

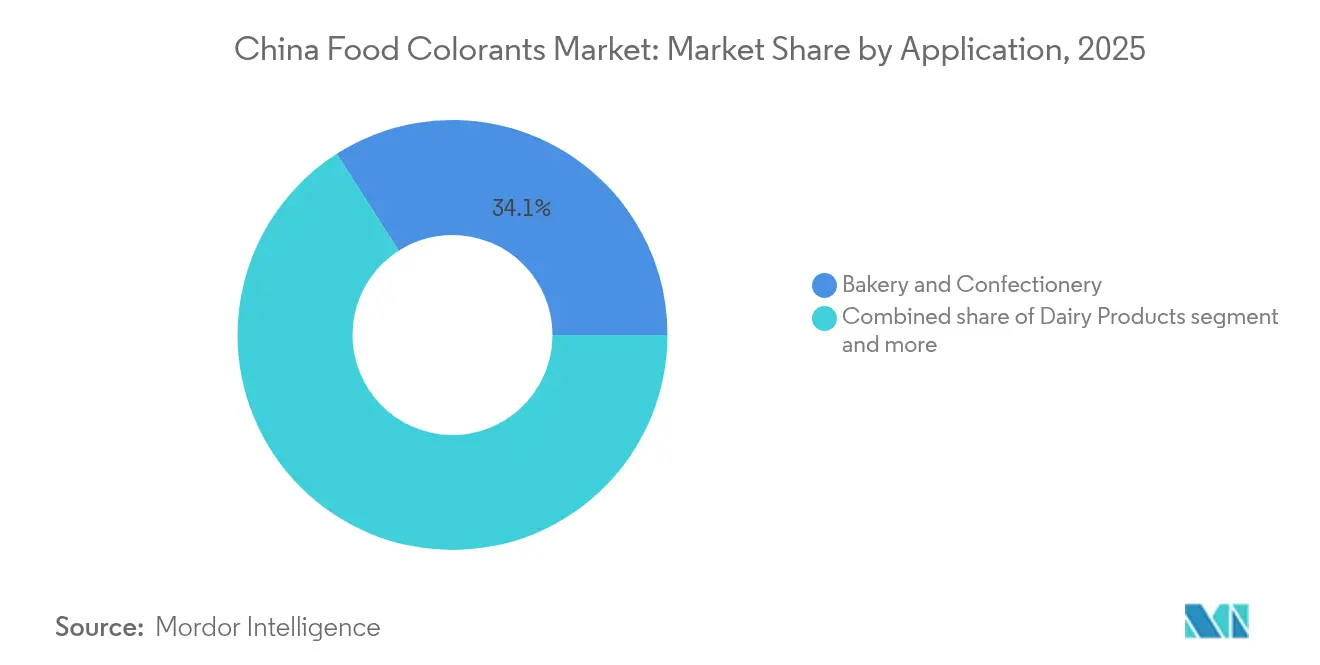

- Por aplicación, Panadería y Confitería lideró con el 34,05% de las ventas de 2025, aunque se prevé que las Bebidas alcancen una CAGR del 8,19% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colorantes Alimentarios en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados, convenientes y listos para consumir | +1.2% | Nacional, con concentración en ciudades de Nivel 1 y Nivel 2 (Pekín, Shanghái, Guangzhou, Shenzhen, Chengdú) | Mediano plazo (2-4 años) |

| Creciente demanda de ingredientes orgánicos y de etiqueta limpia | +1.6% | Nacional, con adopción temprana en provincias costeras (Zhejiang, Jiangsu, Guangdong) | Largo plazo (≥ 4 años) |

| Crecimiento en aplicaciones de lácteos y carne/mariscos para atractivo estético | +0.9% | Nacional, con expansión a regiones productoras de lácteos (Mongolia Interior, Heilongjiang) | Mediano plazo (2-4 años) |

| Vientos regulatorios favorables que amplían las aprobaciones de colores naturales | +0.8% | Nacional, aplicado por la NMPA y las oficinas provinciales de seguridad alimentaria | Corto plazo (≤ 2 años) |

| Creciente popularidad de los productos veganos y de origen vegetal | +0.7% | Ciudades de Nivel 1 con expansión temprana hacia centros urbanos de Nivel 2 | Mediano plazo (2-4 años) |

| Avances tecnológicos en la extracción de colorantes | +0.6% | Concentrado en los centros de producción de Zhejiang, Yunnan y Jiangsu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados, convenientes y listos para consumir

El creciente consumo de alimentos procesados, convenientes y listos para consumir en China es un impulsor significativo del mercado de colorantes alimentarios. A medida que los estilos de vida urbanos se vuelven más ocupados y los hogares con dos ingresos se vuelven más comunes, los consumidores recurren a aperitivos envasados, comidas instantáneas, platos refrigerados listos para comer y bebidas listas para beber. Estos productos dependen de los colorantes para la señalización del sabor y para mejorar el atractivo en los estantes. Los fabricantes de alimentos utilizan colorantes para estandarizar la apariencia del producto en la producción a gran escala, enmascarar la variabilidad natural de los ingredientes y garantizar que los productos parezcan frescos y atractivos incluso después de un almacenamiento y distribución prolongados. La expansión de los formatos de comercio minorista moderno, las tiendas de conveniencia y las plataformas de compras de alimentos en línea enfatiza aún más la importancia del embalaje visualmente atractivo y los colores de los productos, ya que muchas compras se realizan de forma rápida e impulsiva. En este contexto, tanto los colorantes sintéticos como los naturales experimentan una mayor demanda, mientras que los productos de conveniencia premium, como los aperitivos más saludables y las comidas funcionales listas para consumir, están impulsando oportunidades para soluciones de color de etiqueta limpia y de origen vegetal.

Creciente demanda de ingredientes orgánicos y de etiqueta limpia

La creciente demanda de ingredientes orgánicos y de etiqueta limpia es un impulsor clave del Mercado de Colorantes Alimentarios en China, ya que los consumidores se centran cada vez más en la transparencia de los ingredientes y la naturalidad. Las expectativas de etiqueta limpia están animando a las marcas a reemplazar los colorantes sintéticos por colorantes derivados de frutas, verduras, plantas y algas, que pueden describirse en términos simples y reconocibles. Esta tendencia está respaldada además por desarrollos regulatorios, como el nuevo estándar de China para los alimentos colorantes de origen vegetal. Este reglamento clasifica muchos colorantes naturales como ingredientes alimentarios en lugar de aditivos, promoviendo prácticas de etiquetado transparentes. El movimiento de alimentos verdes en general destaca la escala de esta preferencia. Según el Centro de Desarrollo de Alimentos Verdes de China, las ventas de alimentos verdes certificados en China alcanzaron aproximadamente CNY 609,78 mil millones en 2024, lo que demuestra la disposición de los consumidores a invertir en productos más seguros y sostenibles [1]Fuente: Centro de Desarrollo de Alimentos Verdes de China (CGFDC), "Valor de las ventas nacionales de alimentos verdes en China", greenfood.org.cn. A medida que los fabricantes de alimentos y bebidas se adaptan a estas tendencias, la demanda de soluciones de color naturales y orgánicas continúa aumentando, beneficiando a los proveedores de colorantes alimentarios de etiqueta limpia.

Crecimiento en aplicaciones de lácteos y carne/mariscos para atractivo estético.

El crecimiento en las aplicaciones de lácteos y carne/mariscos es un impulsor significativo para el mercado de colorantes alimentarios de China, ya que estas categorías dependen cada vez más del atractivo visual para transmitir frescura, sabor y calidad a los consumidores. En el segmento de lácteos, los colorantes se utilizan ampliamente en productos como leches saborizadas, yogures, yogures para beber, helados y aperitivos de queso. Estos colorantes ayudan a crear tonos consistentes y atractivos que se alinean con los sabores de frutas o postres, al tiempo que ayudan a diferenciar los productos premium en entornos minoristas competitivos. La escala de la industria láctea amplifica aún más este impacto. Según la Oficina Nacional de Estadísticas de China, la producción de leche de vaca alcanzó aproximadamente 40,8 millones de toneladas métricas en 2024, proporcionando una base sustancial y creciente para el uso de colorantes en productos lácteos de valor agregado [2]Fuente: Oficina Nacional de Estadísticas de China, "Volumen de producción de leche de vaca en China", stats.gov.cn. A medida que los fabricantes introducen más ofertas lácteas indulgentes y funcionales, frecuentemente dirigidas a niños y adultos jóvenes, la demanda de colores estables y vibrantes que puedan soportar el tratamiento térmico y la distribución en cadena de frío continúa aumentando.

Vientos regulatorios favorables que amplían las aprobaciones de colores naturales

Los desarrollos regulatorios están facilitando cada vez más el crecimiento de los colorantes alimentarios naturales en China, particularmente con la introducción del estándar de la industria QB/T 6500‑2024 Ingredientes Colorantes de Alimentos para la Industria Alimentaria. Con vigencia a partir del 1 de mayo de 2025, este estándar requiere que los ingredientes colorantes de alimentos se deriven de frutas, verduras, plantas o algas habitualmente consumidas como alimento y procesadas únicamente mediante métodos físicos, excluyendo solventes sintéticos y colorantes artificiales. Al clasificar estas preparaciones como ingredientes alimentarios en lugar de aditivos, el reglamento promueve declaraciones de etiqueta más limpias y transparentes. Esta aclaración aborda las ambigüedades anteriores con respecto a las declaraciones naturales y proporciona a los fabricantes nacionales y multinacionales un marco claro para desarrollar y comercializar soluciones de color de origen vegetal. En consecuencia, el nuevo estándar sirve como un impulsor estructural de la demanda de colorantes naturales, fomentando un alejamiento de las alternativas sintéticas y acelerando las inversiones en capacidades de extracción, procesamiento y aplicación conformes dentro del mercado de colorantes alimentarios chino.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los colorantes naturales | -0.5% | Nacional, con presión aguda en segmentos sensibles al precio (aperitivos, cereales) | Mediano plazo (2-4 años) |

| Paleta de colores limitada / rango de tonos con colorantes naturales | -0.3% | Nacional, afectando aplicaciones especiales (tonos metálicos, negros, neón) | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de cultivos impulsada por el clima | -0.4% | Regional, concentrada en Yunnan (espirulina), Xinjiang (pimentón), Mongolia Interior (cártamo) | Corto plazo (≤ 2 años) |

| Ritmo limitado de innovación en colorantes sintéticos | -0.2% | Nacional, con repercusión en los productores dependientes de las exportaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los colorantes naturales

El alto costo de los colorantes naturales sirve como una restricción significativa en el Mercado de Colorantes Alimentarios en China. Los pigmentos de origen vegetal, como las antocianinas, los carotenoides y los extractos de espirulina, requieren procesos de cultivo, extracción y purificación más complejos en comparación con los colorantes sintéticos, lo que conduce a mayores costos de producción. Además, los colorantes naturales a menudo exhiben menor poder tintóreo y rangos de estabilidad más estrechos, lo que requiere dosis más altas o tecnologías de formulación avanzadas para lograr efectos visuales comparables. Estos factores resultan en que los colorantes naturales sean más costosos por unidad funcional en muchas aplicaciones, particularmente en productos de mercado masivo sensibles al costo. En consecuencia, algunos fabricantes de alimentos y bebidas en China dudan en realizar una transición completa de las alternativas sintéticas a las naturales, lo que ralentiza la adopción de productos de etiqueta limpia a pesar de la fuerte demanda de los consumidores y el apoyo regulatorio.

Paleta de colores limitada / rango de tonos con colorantes naturales

El alto costo de los colorantes naturales sirve como una restricción significativa en el Mercado de Colorantes Alimentarios en China. Los pigmentos de origen vegetal, como las antocianinas, los carotenoides y los extractos de espirulina, requieren procesos de cultivo, extracción y purificación más complejos en comparación con los colorantes sintéticos, lo que conduce a mayores costos de producción. Además, los colorantes naturales a menudo exhiben menor poder tintóreo y rangos de estabilidad más estrechos, lo que requiere dosis más altas o tecnologías de formulación avanzadas para lograr efectos visuales comparables. Estos factores resultan en que los colorantes naturales sean más costosos por unidad funcional en muchas aplicaciones, particularmente en productos de mercado masivo sensibles al costo. En consecuencia, algunos fabricantes de alimentos y bebidas en China dudan en realizar una transición completa de las alternativas sintéticas a las naturales, lo que ralentiza la adopción de productos de etiqueta limpia a pesar de la fuerte demanda de los consumidores y el apoyo regulatorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Creciente demanda de alimentos procesados, convenientes y listos para consumir

Los colorantes sintéticos ostentan la mayor participación del Mercado de Colorantes Alimentarios en China, impulsados por su uso consolidado, rentabilidad y estabilidad técnica en diversas aplicaciones. En 2025, estos productos representaron el 56,03% del mercado, lo que refleja su presencia significativa en segmentos de alto volumen como bebidas, aperitivos y confitería. Su alto poder tintóreo y sus menores requisitos de dosificación siguen siendo atractivos para los fabricantes que buscan optimizar los costos de formulación. Además, la infraestructura de producción establecida y las sólidas cadenas de suministro respaldan aún más su posición dominante. Sin embargo, este liderazgo está cada vez más bajo presión debido al mayor escrutinio regulatorio y las crecientes preocupaciones sobre la salud de los consumidores. En consecuencia, aunque se espera que los colores sintéticos sigan siendo importantes a corto plazo, se anticipa que su participación de mercado disminuirá a medida que las alternativas naturales ganen terreno gradualmente.

Los colores naturales representan el segmento de más rápido crecimiento en el Mercado de Colorantes Alimentarios en China, con una CAGR proyectada de aproximadamente el 8,52% entre 2026 y 2031. Este crecimiento está impulsado por la creciente demanda de ingredientes de etiqueta limpia, de origen vegetal y mínimamente procesados, particularmente en bebidas, lácteos y confitería. Las iniciativas regulatorias, como el énfasis de China en los alimentos colorantes de origen vegetal, están acelerando la adopción al aclarar los estándares y fomentar la reformulación alejándose de las opciones sintéticas. Simultáneamente, los avances en las tecnologías de extracción y estabilización están mejorando el rendimiento y la vida útil de los pigmentos naturales, haciéndolos más viables para aplicaciones exigentes. A medida que estas soluciones se vuelven cada vez más competitivas en términos de costo y funcionalidad, están erosionando progresivamente la participación de mercado de los colorantes sintéticos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Color: Los Tonos Azules Aumentan Impulsados por la Innovación en Bebidas

Los colorantes rojos ostentan la mayor participación del Mercado de Colorantes Alimentarios en China, representando el 33,00% del valor total del mercado en 2025. Esta dominancia se atribuye a su uso extensivo en categorías como productos cárnicos, mariscos procesados, confitería y bebidas con sabor a frutas, donde los tonos rojos y rojo-parduscos mejoran el atractivo visual. Tanto los colorantes rojos sintéticos como las opciones naturales, como las antocianinas y los pigmentos a base de remolacha, contribuyen a este liderazgo, ofreciendo a los fabricantes flexibilidad en varios puntos de precio y preferencias de etiquetado. El papel establecido de los tonos rojos en la cocina tradicional china, los productos festivos y los artículos de regalo premium respalda aún más su adopción generalizada. Además, los continuos lanzamientos de productos en caramelos de color rojo y rellenos de panadería se espera que mantengan una demanda de referencia significativa. Si bien otros segmentos de color están ganando terreno, se proyecta que los colorantes rojos sigan siendo la piedra angular del mercado a mediano plazo.

Los colorantes azules representan el segmento de más rápido crecimiento en el Mercado de Colorantes Alimentarios en China, con una CAGR proyectada de aproximadamente el 8,78% de 2026 a 2031, la más alta entre todas las categorías de colores. Este crecimiento está impulsado principalmente por la creciente adopción de la ficocianina derivada de la espirulina, una alternativa de origen vegetal y amigable para la etiqueta a los pigmentos azules sintéticos tradicionales. Los fabricantes de bebidas están aprovechando estos colorantes azules naturales para lograr una diferenciación visual llamativa y al mismo tiempo alinearse con las tendencias de etiqueta limpia. El alejamiento del dióxido de titanio y ciertos pigmentos sintéticos, debido a preocupaciones de seguridad y percepción del consumidor, está alentando aún más la exploración de nuevos sistemas de color azul en bebidas y confitería. Los avances en la estabilidad y tolerancia al procesamiento de la ficocianina están ampliando su potencial de aplicación en diversas categorías de productos.

Por Aplicación: Las Bebidas se Aceleran con Formatos Listos para Beber y Funcionales

El segmento de panadería y confitería actualmente ostenta la mayor participación en el Mercado de Colorantes Alimentarios en China, representando el 34,05% del valor del mercado en 2025. Esta dominancia se atribuye al uso extensivo de colorantes en productos como pasteles, pasteles, panes rellenos, confitería de azúcar y decoraciones de chocolate, donde el atractivo visual influye significativamente en las decisiones de compra de los consumidores. El segmento abarca tanto bienes envasados producidos industrialmente como un sustancial canal de panadería fuera del hogar, impulsando una alta demanda de volumen de una amplia gama de rojos, amarillos y tonos mixtos. En julio de 2024, China presentó un proyecto de Norma Nacional de Seguridad Alimentaria para Pasteles y Pan a la OMC (G/SPS/N/CHN/1304), lo que indica un mayor escrutinio regulatorio de los ingredientes, incluidos los colorantes. Se espera que este desarrollo regulatorio anime a los fabricantes a adoptar medidas de cumplimiento más estrictas y potencialmente a cambiar hacia sistemas de coloración más naturales o estandarizados con el tiempo.

El segmento de bebidas es el área de aplicación de más rápido crecimiento para los colorantes alimentarios, con un uso proyectado para crecer a una CAGR de aproximadamente el 8,19% entre 2026 y 2031. Este crecimiento está impulsado por la creciente variedad de tés listos para beber (RTD), bebidas funcionales, bebidas energéticas y refrescos carbonatados, que dependen de colores vibrantes para la diferenciación de productos y la señalización del sabor. Los propietarios de marcas están reformulando cada vez más sus productos para incorporar colorantes naturales y de origen vegetal, particularmente en bebidas premium y orientadas a la salud, contribuyendo al crecimiento del valor. Ingredientes como los azules derivados de la espirulina y los rojos a base de antocianinas se están adoptando para crear tonos más complejos tanto en formulaciones de bebidas claras como opacas. Además, el aumento de los ingresos disponibles en las zonas urbanas y la creciente popularidad de los conceptos de café y té de burbujas están impulsando la demanda de bebidas visualmente atractivas que requieren sistemas de color avanzados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de colorantes alimentarios de China está fuertemente concentrado a lo largo del cinturón costero oriental, con Zhejiang, Jiangsu y Guangdong como centros clave de fabricación y comercio. Estas provincias se benefician de densos clusters de procesadores de alimentos y bebidas, fabricantes de ingredientes orientados a la exportación y redes logísticas bien desarrolladas. Esta combinación garantiza una demanda constante de sistemas de color tanto naturales como sintéticos. Además, la proximidad a puertos importantes como Ningbo, Shanghái y Shenzhen facilita la importación de materias primas y la exportación de productos terminados, consolidando aún más su dominio en la producción y distribución nacional. Los gobiernos locales de estas regiones apoyan activamente las industrias de alimentos de valor agregado y productos químicos especiales, alentando las inversiones en capacidad de producción de colorantes y laboratorios de aplicación.

Las provincias del interior como Sichuan y Henan están ganando cada vez más protagonismo en la producción de colorantes sintéticos, particularmente para colorantes azo y otros pigmentos de productos básicos a granel. Estas regiones ofrecen menores costos de mano de obra y terreno, junto con parques industriales químicos establecidos que proporcionan servicios públicos e infraestructura de tratamiento compartida adaptada a la fabricación de colorantes e intermedios. Este cambio diversifica la base de suministro de China alejándola de las áreas costeras, al tiempo que mantiene costos de producción competitivos para los usuarios intermedios en aperitivos, panadería y alimentos instantáneos. Sin embargo, los requisitos más estrictos de cumplimiento ambiental y de seguridad están impulsando a los productores del interior a actualizar sus procesos e invertir en tecnologías más limpias. Esta tendencia está elevando gradualmente las barreras tecnológicas de entrada, favoreciendo a los fabricantes de colorantes sintéticos más grandes y con mayor capital capaces de cumplir con los estándares nacionales y atender a clientes de marcas establecidas.

En cuanto al lado de la demanda, las ciudades de Nivel 1 como Pekín, Shanghái, Guangzhou y Shenzhen continúan impulsando el consumo final y los lanzamientos de productos premium en el mercado de colorantes alimentarios. Estas áreas metropolitanas, caracterizadas por altos ingresos disponibles, densas redes de comercio minorista moderno y canales avanzados de servicios de alimentación, apoyan la adopción temprana de productos de etiqueta limpia, naturales y visualmente diferenciados que dependen de sistemas de color avanzados. Sin embargo, las ciudades de Nivel 2 y Nivel 3 están experimentando ahora un crecimiento más rápido, impulsado por la expansión de las plataformas de comercio electrónico y los canales de comercio social. Estos desarrollos están aumentando el acceso a aperitivos, bebidas y productos de panadería premium más allá de las megaciudades costeras. Como resultado, las marcas nacionales y los fabricantes multinacionales se centran en asegurar suministros de colorantes de alta especificación a largo plazo, favoreciendo frecuentemente a los productores verticalmente integrados con control sobre el cultivo de pigmentos o los intermedios clave.

Panorama regulatorio

China regula los colorantes alimentarios principalmente a través del marco de la Ley de Seguridad Alimentaria y de la Norma Nacional de Seguridad Alimentaria GB 2760-2024 (Usos de Aditivos Alimentarios), emitida el 8 de febrero de 2024 e implementada el 8 de febrero de 2025. La norma define los tipos de aditivos permitidos, el ámbito de uso y los niveles máximos de uso para los colorantes utilizados como aditivos. Junto a esto, la norma industrial QB/T 6500-2024 Ingredientes Alimentarios Colorantes para la Industria Alimentaria, vigente desde el 1 de mayo de 2025, formaliza una vía separada para los "ingredientes alimentarios colorantes" de origen vegetal producidos mediante métodos físicos. También posiciona muchas preparaciones de color botánicas bajo declaraciones de tipo ingrediente en lugar de listados como aditivos.

La supervisión se está reforzando en torno a cómo se fabrican y etiquetan los colorantes. La SAMR emitió las Normas para la Revisión de Licencias de Producción de Aditivos Alimentarios (Edición 2025), refinando la gestión de licencias en categorías que incluyen los aditivos alimentarios compuestos, lo cual es relevante para los sistemas de colorantes mezclados o compuestos. En mayo de 2026, la Comisión Nacional de Salud (NHC) emitió el Anuncio N.° 5 de 2026 bajo el mecanismo de Alimentos de Tres Novedades, aprobando 16 sustancias (incluyendo nuevas variedades y ámbitos ampliados para aditivos existentes). Esto refuerza el papel de las aprobaciones formales y las ampliaciones de ámbito como una vía para la innovación conforme en aditivos y sistemas de ingredientes relacionados.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro de materias primas e intermedios, dividido entre insumos de base petroquímica para colorantes sintéticos e insumos agrícolas para pigmentos naturales. La producción de colorantes sintéticos depende de intermedios químicos y se concentra en clústeres de fabricación establecidos en las provincias costeras, especialmente Zhejiang y Jiangsu, y en determinados parques químicos del interior. Posteriormente, los colores certificados pasan por procesos de purificación, estandarización y pruebas de cumplimiento de grado alimentario alineadas con la GB 2760-2024. El suministro de color natural depende del abastecimiento de cultivos y biomasa, por ejemplo el cultivo de pimentón y caléndula para insumos ricos en carotenoides y algas para azules de tipo ficocianina, seguido de etapas de extracción y concentración. La selección de procesos está cada vez más determinada por los requisitos de procesamiento físico asociados con los ingredientes alimentarios colorantes de la QB/T 6500-2024.

Los actores intermedios incluyen formuladores y mezcladores que convierten pigmentos individuales en sistemas listos para su aplicación (polvos, emulsiones, lacas y mezclas personalizadas) con consistencia de lote a lote y estabilidad frente a las condiciones de calor, luz y pH habituales en bebidas, lácteos y panadería. Aguas abajo, los fabricantes de alimentos y bebidas y los propietarios de marcas compran colores independientes o sistemas desarrollados conjuntamente con el apoyo de laboratorios de aplicación, y luego distribuyen los productos terminados a través de canales de venta minorista moderna, tiendas de conveniencia y comercio electrónico. El cumplimiento normativo y la documentación fluyen a lo largo de la cadena, con controles más estrictos sobre los permisos de aditivos y el etiquetado de sistemas compuestos bajo la GB 2760-2024, y un posicionamiento más de tipo ingrediente para las preparaciones colorantes vegetales elegibles bajo la QB/T 6500-2024.

Panorama Competitivo

El mercado de colorantes alimentarios de China está muy fragmentado, con numerosos fabricantes regionales que suministran tanto colorantes sintéticos como pigmentos naturales emergentes en diversas provincias. Muchas empresas pequeñas y medianas se centran en colorantes azo de productos básicos y mezclas estándar, compitiendo principalmente en precio y proximidad a los procesadores de alimentos locales. Este entorno competitivo ejerce una presión de precios significativa en los segmentos de menor especificación y complica los esfuerzos de las marcas intermedias para garantizar una calidad constante y el cumplimiento regulatorio entre los proveedores. Sin embargo, los actores nacionales con capacidades avanzadas de Investigación y Desarrollo (I+D) y experiencia regulatoria están comenzando a destacarse al ofrecer procesos de producción más limpios y soluciones de color personalizadas. Como resultado, factores como la escala, el servicio técnico y la confiabilidad se están volviendo cada vez más importantes junto con la capacidad de producción básica.

Las empresas multinacionales de ingredientes, incluidas DSM-Firmenich, Dohler y Givaudan, están abordando la fragmentación del mercado ampliando su presencia local en China. Estas empresas están estableciendo laboratorios de aplicación e instalaciones de mezcla en polvo cerca de los principales centros de alimentos y bebidas, lo que permite el codesarrollo de formulaciones adaptadas a las preferencias chinas de sabor, color y condiciones de procesamiento. Estas instalaciones facilitan la creación rápida de prototipos para aplicaciones en bebidas, panadería, confitería y lácteos, ayudando a los propietarios de marcas a acelerar los lanzamientos de productos y las reformulaciones hacia soluciones naturales y de etiqueta limpia.

Además, los actores multinacionales están invirtiendo en o asociándose para la extracción, concentración y distribución local de pigmentos de origen vegetal para reducir la dependencia de los intermedios importados. Este enfoque integrado ayuda a estabilizar los costos de los insumos, mejora la consistencia de lote a lote y garantiza el cumplimiento de los estándares chinos en evolución para alimentos colorantes y aditivos. Con el tiempo, la combinación de capacidades de servicio técnico e integración vertical parcial se espera que fortalezca la posición competitiva de las empresas multinacionales en los segmentos de mayor valor del fragmentado mercado de colorantes alimentarios de China.

Líderes de la Industria de Colorantes Alimentarios en China

Givaudan S.A.

DSM-Firmenich AG

Sensient Technologies Corporation

Dohler GmbH

Kalsec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La separación entre los aditivos alimentarios regulados por la GB 2760-2024 (implementada el 8 de febrero de 2025) y los ingredientes alimentarios colorantes de origen vegetal bajo la QB/T 6500-2024 (vigente desde el 1 de mayo de 2025) crea una vía más definida para los sistemas de color de etiqueta limpia que pueden declararse como ingredientes cuando cumplen con los requisitos de procesamiento físico. Esto es especialmente relevante en categorías de rápida iteración como las bebidas listas para consumir, los lácteos y la panadería y confitería, donde los fabricantes desean declaraciones de ingredientes más reconocibles mientras mantienen el rendimiento del color a lo largo del procesamiento y la distribución.

Los movimientos del lado de los proveedores también apuntan a un espacio de oportunidad localizado para el servicio técnico y el apoyo a la formulación de color natural. En abril de 2026, GNT Group abrió una oficina dedicada de ventas y aplicación en Shanghái con un laboratorio de aplicación, enfatizando la colaboración local con clientes para acortar los ciclos de concepto a lanzamiento para colores de etiqueta limpia y adaptar tonos y estabilidad a las formulaciones locales. En paralelo, las aprobaciones de Alimentos de Tres Novedades de la NHC de mayo de 2026 (Anuncio N.° 5 de 2026) muestran una vía activa para ampliar los ámbitos de aditivos y nuevas variedades. Esto respalda estrategias de renovación de productos que combinan el uso conforme de aditivos con preparaciones colorantes botánicas posicionadas como ingredientes cuando corresponda.

Desarrollos recientes del sector

- Febrero de 2026: dsm-firmenich abrió una nueva instalación de producción de cultivos en Hohhot, China, fortaleciendo la cobertura de fabricación local para clientes de ingredientes de alimentos y bebidas que atienden a la industria láctea regional. Aunque no es una planta de colorantes, la inversión respalda un suministro más rápido y resiliente de sistemas de ingredientes complementarios utilizados en formulaciones lácteas, donde los colorantes suelen desarrollarse conjuntamente para señales de apariencia y sabor.

- Mayo de 2025: la norma QB/T 6500-2024 Ingredientes Alimentarios Colorantes para la Industria Alimentaria entró en vigor a nivel nacional, estableciendo criterios basados en procesos para que las preparaciones colorantes de origen vegetal se traten como ingredientes en lugar de aditivos. La norma formalizó los requisitos de procesamiento físico y ofreció a los proveedores de color y a los propietarios de marcas una vía más clara para desarrollar y etiquetar soluciones de color de etiqueta limpia dentro de China.

- Julio de 2024: China notificó a la OMC un proyecto de Norma Nacional de Seguridad Alimentaria para Pasteles y Pan (G/SPS/N/CHN/1304), lo que refleja una atención más estrecha a los controles de ingredientes en un área de aplicación de alto volumen para los colorantes alimentarios. Para los fabricantes de panadería y confitería, el proyecto señaló expectativas de cumplimiento más estrictas y un mayor enfoque en sistemas de color estandarizados y auditables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de colorantes alimentarios de China abarca los aditivos de color vendidos para su uso en la fabricación de alimentos y bebidas para consumo humano en China, medidos como ingresos de proveedores en USD dentro del período de tiempo indicado.

Exclusiones del alcance: este dimensionamiento excluye los nutracéuticos, los productos farmacéuticos, los cosméticos y los pigmentos industriales no alimentarios, incluso cuando se utilizan materias primas similares.

Descripción general de la segmentación

- Por Tipo de Producto

- Color Natural

- Antocianinas

- Carotenoides

- Curcumina

- Carmín

- Espirulina

- Otros Tipos

- Color Sintético

- Color Natural

- Por Color

- Azul

- Verde

- Rojo

- Amarillo

- Púrpura

- Naranja

- Rosa

- Otros

- Por Aplicación

- Panadería y Confitería

- Productos Lácteos

- Aperitivos y Cereales

- Bebidas

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado de colorantes alimentarios de China y crear un punto de partida para las señales de demanda, antes de pasar a las entrevistas para los supuestos de precios y mezcla más difíciles de encontrar. Recurrimos a fuentes públicas como la Oficina Nacional de Estadísticas de China para indicadores de procesamiento de alimentos, las estadísticas comerciales de la Aduana de China para las importaciones y exportaciones relacionadas, y las regulaciones y normas publicadas por la SAMR y la CFSA que determinan los usos permitidos y el etiquetado.

También utilizamos fuentes como revistas revisadas por pares sobre aditivos alimentarios, bases de datos públicas de patentes para comprender las temáticas de innovación activas, y presentaciones de empresas e inversores para mapear el enfoque de productos y las vías de comercialización. Se utilizaron de manera selectiva suscripciones de noticias y datos financieros, junto con bases de datos de importación y exportación a nivel de envío, para confirmar la actividad comercial y verificar si las declaraciones de los proveedores coincidían con los movimientos observables. Estas fuentes son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Las entrevistas primarias y las encuestas breves se centraron en proveedores de ingredientes, distribuidores y fabricantes de alimentos y bebidas que compran colorantes, de manera que los patrones de uso pudieran vincularse con el comportamiento real de compra en China. También hablamos con roles de calidad y regulatorios y con operadores a nivel de planta para confirmar los cambios en la formulación, las limitaciones de aplicación y los movimientos de precios realistas en los principales alimentos finales en China.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 16% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 21% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de China vinculando la producción de alimentos y bebidas con las tasas de uso típicas de colorantes, y luego se ajusta según la combinación de aplicaciones para que el total refleje dónde se utiliza realmente el color. Para mantener este enfoque práctico, nos basamos en un pequeño conjunto de datos que se pueden verificar y explicar en una llamada, y ahí es donde vimos que el modelo se mantenía estable.

Los datos clave incluyen las tendencias de producción de bebidas envasadas y lácteos, la dirección de la producción de confitería y panadería, el cambio en la combinación natural frente a sintética, los rangos de precios promedio por forma e intensidad, y el momento de traslado de costos cuando cambian los costos de las materias primas. Estas variables impulsan el volumen abordable, es decir, la cantidad de alimentos coloreados producidos, o el valor por unidad, es decir, el costo típico de una dosis de color utilizable.

Para la previsión, se utilizó el análisis de escenarios, seguido de un suavizado breve de tendencias en los indicadores clave de demanda, y luego la trayectoria final se ajustó a lo que describieron los entrevistados en los planes de formulación y adquisición. Cuando se necesitaron totales de abajo hacia arriba como verificación, utilizamos consolidaciones limitadas de proveedores y estimaciones muestreadas de precio de venta promedio por volumen, y las brechas se manejaron aplicando tasas de penetración conservadoras para canales más pequeños que no son totalmente visibles en los datos públicos.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluida la dirección del movimiento comercial, las bandas de precios observadas y el consumo implícito por tonelada de alimento terminado en categorías intensivas en color, antes de finalizar los resultados. Cuando un número parecía incorrecto, se revisaba el supuesto subyacente, y si era necesario, se volvía a contactar al experto correspondiente para confirmar si la variación era un cambio real del mercado o un problema de modelización.

Se sigue un proceso de revisión de varios pasos, en el que un analista reconstruye los pasos clave, otro revisa los factores impulsores y la lógica, y solo entonces se aprueba la estimación de mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes, fluctuaciones abruptas en los costos de los insumos o cambios visibles en la adopción de color natural. Antes de la entrega, se realiza una revisión final para que los clientes reciban la última versión actualizada.

Comparación del dimensionamiento del mercado de colorantes alimentarios de China de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los colorantes alimentarios de China pueden variar mucho, incluso cuando los títulos parecen similares, porque el alcance subyacente y la forma en que se contabilizan los ingresos no siempre están alineados. Las diferencias suelen derivar de qué se incluye como colorante alimentario, el año utilizado para la moneda y los precios, y si la estimación se basa en la realidad de la producción de alimentos o se construye principalmente a partir de amplios grupos de ingresos de empresas.

Al hacer seguimiento de las tasas de uso vinculadas a la producción de alimentos y actualizar las bandas de precio de venta promedio a nivel de aplicación, Mordor Intelligence mantiene el total del mercado de colorantes alimentarios de China vinculado a un conjunto definido de usos de alimentos y bebidas, en lugar de mezclarlo con aditivos más amplios o ingredientes relacionados con el color adyacentes. Algunas estimaciones también aplican un incremento mayor por la conversión a etiqueta limpia o incluyen visiones más amplias del gasto minorista y doméstico, lo que puede elevar el valor por encima de lo que los proveedores realizan en ventas de ingredientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 325,12 millones de USD (2025) | |

| Editorial de Estudios de Mercado A | 685,40 millones de USD (2026) | Utiliza una ventana temporal diferente y parece ampliar el conjunto de ingresos al contabilizar agrupaciones de productos y capas de usuarios finales más amplias, lo que puede elevar el valor más allá de las ventas de los proveedores de ingredientes hasta los fabricantes de alimentos. |

| Editorial de Estudios de Mercado B | 3,60 mil millones de USD (2024) | El total indicado probablemente refleja una definición mucho más amplia de colorantes alimentarios, posiblemente mezclando aditivos más amplios o múltiples etapas de la cadena de valor, y está anclado a un año base y una estructura de precios diferentes. |

Al observar la tabla, la dispersión se explica principalmente por las decisiones de alcance y por cómo se captura el valor a lo largo de la cadena. Nuestro enfoque se mantiene transparente porque cada paso puede rastrearse hasta la producción de alimentos, la combinación de aplicaciones y las bandas de precios realistas, lo que facilita la reproducción y verificación del número final.

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se pronostica para el mercado de colorantes alimentarios en China entre 2026 y 2031?

Se espera que el mercado registre una CAGR del 6,12%, escalando de USD 345,02 millones en 2026 a USD 463,99 millones en 2031.

¿Qué tipo de pigmento está creciendo más rápido en el sector alimentario de China?

Se proyecta que los pigmentos azules derivados de la espirulina registren la CAGR más alta del 8,78% hasta 2031, ya que las marcas de bebidas buscan azules amigables para la etiqueta.

¿Cómo afectarán las nuevas regulaciones chinas a los proveedores de colorantes naturales?

GB 2760-2024 y el estándar de Ingredientes Colorantes de Alimentos requieren extracción sin solventes y trazabilidad completa, lo que permite a los proveedores certificados cobrar primas de precio mientras empujan a las plantas no conformes hacia la salida o la consolidación.

¿Qué regiones albergan la mayor parte de la producción de pigmentos de China?

Las provincias de Zhejiang, Jiangsu y Guangdong albergan aproximadamente el 54,62% de la capacidad, beneficiándose de puertos de exportación, clústeres de ingredientes integrados y auditorías regulatorias tempranas.

Última actualización de la página el: