Tamaño y Participación del Mercado de Colorantes Alimentarios de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

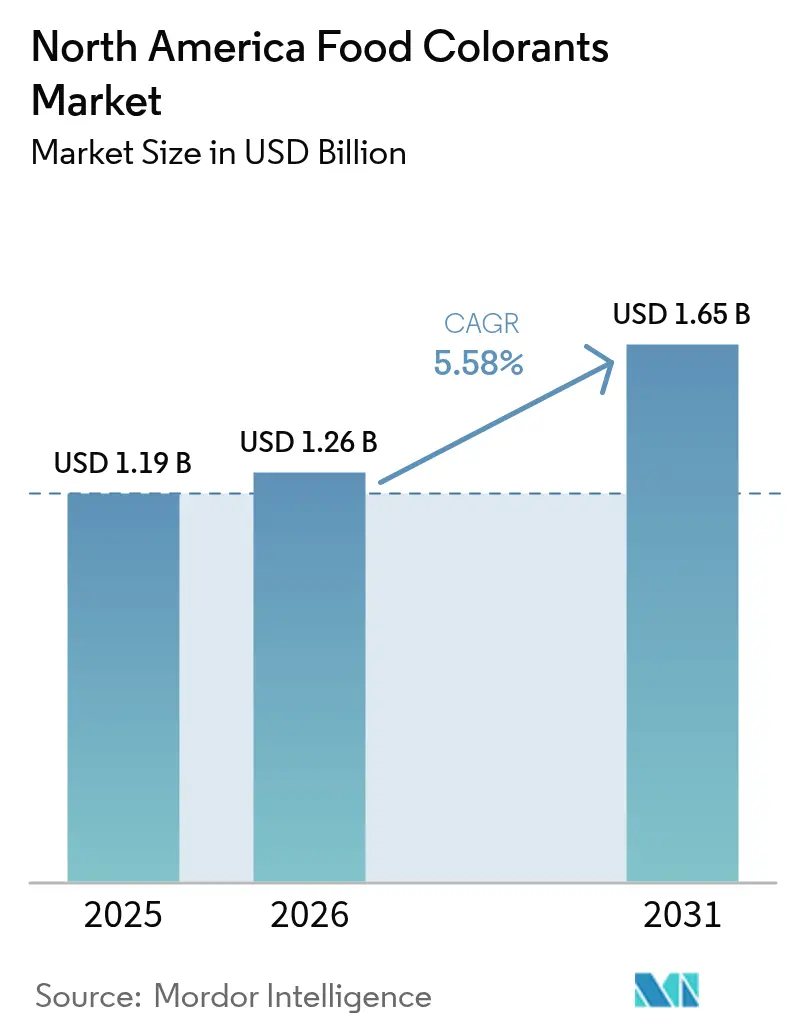

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes Alimentarios de América del Norte por Mordor Intelligence

El tamaño del mercado de colorantes alimentarios de América del Norte fue valorado en USD 1,19 mil millones en 2025 y se estima que crecerá desde USD 1,26 mil millones en 2026 hasta alcanzar USD 1,65 mil millones en 2031, a una CAGR del 5,58% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye principalmente al mandato de la FDA de eliminar gradualmente los colorantes sintéticos a base de petróleo para diciembre de 2026, lo que ha desplazado a los colorantes naturales de un segmento de nicho hacia la adopción generalizada[1]Fuente: Administración de Alimentos y Medicamentos, "La FDA anuncia un plan para poner fin al uso de colorantes alimentarios sintéticos a base de petróleo para 2026," fda.gov. Se espera que la participación de mercado de las soluciones naturales aumente a medida que los fabricantes aseguren contratos de suministro a largo plazo para respaldar los esfuerzos de reformulación. La innovación en el sector se está acelerando, con desarrollos como azules de espirulina termoestables, antocianinas derivadas del maíz y pigmentos a base de fermentación que abordan las limitaciones históricas de rendimiento. Estos avances están permitiendo aplicaciones más amplias en bocadillos horneados, productos lácteos y bebidas estables en anaquel. En este panorama competitivo en evolución, los proveedores verticalmente integrados con control sobre los insumos de cultivos o cepas microbianas propietarias están bien posicionados para beneficiarse. Su ventaja estratégica les permite capitalizar la estabilización de precios esperada durante la eliminación gradual de los colorantes sintéticos.

Conclusiones Clave del Informe

- Por tipo de producto, los colores naturales lideraron con el 55,98% de la participación del mercado de colorantes alimentarios de América del Norte en 2025, y crecieron a una CAGR del 6,68% proyectada hasta 2031.

- Por color, los pigmentos rojos mantuvieron una participación del 27,91% del tamaño del mercado de colorantes alimentarios de América del Norte en 2025, mientras que el azul registró la CAGR más rápida del 8,21% proyectada hasta 2031.

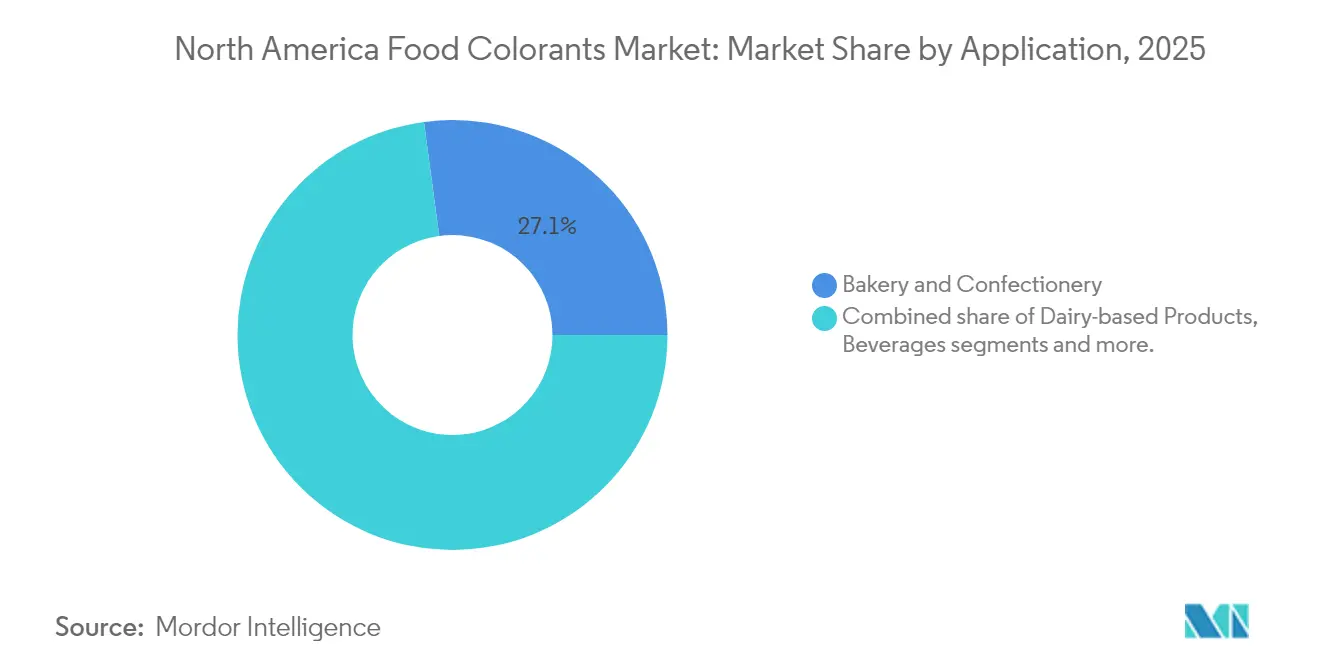

- Por aplicación, panadería y confitería capturó el 27,12% del tamaño del mercado de colorantes alimentarios de América del Norte en 2025; se proyecta que los nutracéuticos crecerán a una CAGR del 8,48% hasta 2031.

- Por forma, los líquidos representaron el 52,02% de la participación de ingresos en 2025, con los polvos avanzando a una CAGR del 8,07% hasta 2031.

- Por geografía, Estados Unidos capturó el 72,18% del valor del mercado en 2025, y se espera que México registre una CAGR del 6,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colorantes Alimentarios de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La industria de alimentos procesados impulsa el crecimiento del mercado | +1.4% | Estados Unidos, México | Corto plazo (≤ 2 años) |

| El aumento de la conciencia sobre la estética alimentaria y el atractivo visual impulsa el mercado | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| El atractivo visual de los productos alimentarios impulsa el crecimiento del mercado | +0.8% | Toda la región | Mediano plazo (2-4 años) |

| Los cambios regulatorios aceleran la adopción de colorantes naturales | +0.8% | Toda la región | Largo plazo (≥ 4 años) |

| La creciente demanda de productos con etiqueta limpia impulsa el crecimiento del mercado | +0.8% | Toda la región | Corto plazo (≤ 2 años) |

| Los avances tecnológicos en la producción de colorantes alimentarios impulsan la expansión del mercado | +0.6% | Toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Industria de Alimentos Procesados Impulsa el Crecimiento del Mercado

El sector de alimentos procesados en América del Norte está experimentando un crecimiento significativo, lo que constituye un importante impulsor del mercado de colorantes alimentarios. Los fabricantes reconocen cada vez más la importancia estratégica del color en la configuración de las decisiones de compra de los consumidores. En 2024, los alimentos ultraprocesados representaron una parte sustancial del suministro alimentario de Estados Unidos. Según el Consejo Internacional de Información Alimentaria, casi el 79% de los adultos estadounidenses consideran los alimentos procesados al tomar decisiones de compra. Este mayor enfoque en el atractivo visual se amplifica aún más en el mercado actual impulsado por las redes sociales, donde los productos alimentarios visualmente atractivos obtienen una ventaja competitiva distintiva en el marketing. Las empresas líderes, como PepsiCo, están respondiendo a esta tendencia reformulando sus productos insignia para incorporar colorantes naturales. Por ejemplo, sus papas fritas Simply Ruffles Hot and Spicy ahora utilizan polvo de tomate y chile rojo como alternativas naturales al color rojo sintético, alineándose con las preferencias de los consumidores por ingredientes más limpios y naturales.

El Aumento de la Conciencia sobre la Estética Alimentaria y el Atractivo Visual Impulsa el Mercado

La mayor conciencia de los consumidores sobre la estética alimentaria ha elevado el papel del color de una característica visual básica a un indicador de calidad crítico, que simboliza frescura, sabor y autenticidad. En respuesta a esta demanda en evolución, los fabricantes priorizan cada vez más inversiones significativas en colorantes de alta calidad para garantizar que sus productos exhiban tonalidades consistentes y visualmente atractivas a lo largo de su ciclo de vida. Sin embargo, esta tendencia no se limita únicamente a la mejora visual. Los consumidores favorecen progresivamente los colorantes derivados de fuentes naturales que también ofrecen beneficios nutricionales adicionales. Por ejemplo, las antocianinas extraídas de ingredientes naturales como los arándanos y las zanahorias moradas no solo proporcionan colores vibrantes y atractivos, sino que también ofrecen propiedades antioxidantes, alineándose con las preferencias de los consumidores conscientes de su salud. Esta integración del atractivo estético y los beneficios funcionales está impulsando la innovación en el desarrollo de productos, con los fabricantes de alimentos adoptando ahora estrategias avanzadas de selección de colorantes que incorporan atributos nutricionales junto con consideraciones visuales.

El Atractivo Visual de los Productos Alimentarios Impulsa el Crecimiento del Mercado

Con la transformación de los medios digitales en el marketing alimentario, el atractivo visual de los productos alimentarios se ha convertido en un factor crucial para obtener una ventaja competitiva. Las empresas están aprovechando las tecnologías avanzadas de colorantes para crear identidades visuales distintivas y reconocibles, mejorando así el reconocimiento de marca y asegurando una posición sólida en los segmentos de mercado premium. Más allá de la mera estética, el papel del color se extiende a influir en las percepciones gustativas de los consumidores, convirtiéndolo en un elemento clave en la experiencia sensorial general. Esta conexión entre el color y el atractivo sensorial está impulsando avances significativos en el desarrollo de formulaciones de colorantes específicas para cada aplicación, diseñadas para mantener su vivacidad y estabilidad bajo una amplia gama de condiciones de procesamiento. El mercado también está siendo testigo de una creciente demanda de soluciones de color personalizadas adaptadas para satisfacer los requisitos únicos de categorías de productos específicas. Por ejemplo, empresas como Givaudan Sense Colour están a la vanguardia de la innovación, desarrollando colorantes naturales derivados de fuentes como microalgas, antocianinas y remolacha. Estas soluciones están diseñadas para ofrecer un rendimiento consistente y confiable, particularmente en aplicaciones a base de plantas, donde mantener la integridad del color es fundamental.

Los Cambios Regulatorios Aceleran la Adopción de Colorantes Naturales

Las iniciativas regulatorias que promueven la transparencia y el etiquetado limpio han acelerado significativamente la adopción de colores naturales en la industria alimentaria. Con requisitos más estrictos para la divulgación del origen de los ingredientes, los fabricantes de alimentos están transitando de los colorantes sintéticos a alternativas de origen vegetal y compatibles con el etiquetado, como el rojo de remolacha, la cúrcuma, la espirulina y el annatto. En enero de 2024, la prohibición de la FDA del Rojo No. 3 marcó un paso crítico hacia la eliminación de los colorantes sintéticos del suministro alimentario de América del Norte. En abril de 2025, la FDA, en colaboración con el Departamento de Salud y Servicios Humanos, anunció planes para eliminar gradualmente todos los colorantes sintéticos a base de petróleo para finales de 2026. Estos desarrollos regulatorios están creando oportunidades de mercado sustanciales para las alternativas de colorantes naturales. A nivel estatal, California y Virginia Occidental han implementado prohibiciones de varios colorantes sintéticos en las cafeterías escolares, estableciendo un precedente regulatorio que podría extenderse a otros sectores institucionales. Este entorno regulatorio en evolución está fomentando la innovación en tecnologías de colorantes naturales. Por ejemplo, en enero de 2024, Phytolon se asoció con Ginkgo Bioworks para escalar la producción de colores derivados de la fermentación, abordando los posibles desafíos de suministro a medida que crece la demanda del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones de salud relacionadas con el color alimentario restringen el mercado | -06% | Toda la región | Mediano plazo (2-4 años) |

| Las estrictas regulaciones de la FDA impactan las ventas del mercado de colorantes alimentarios | -0.8% | Estados Unidos | Corto plazo (≤ 2 años) |

| Altos costos de producción y disponibilidad limitada de ingredientes naturales | -0.4% | Toda la región | Corto plazo (≤ 2 años) |

| Los estrictos requisitos de etiquetado obstaculizan el mercado | -0.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de Salud Relacionadas con el Color Alimentario Restringen el Mercado

Las preocupaciones de salud asociadas con los colorantes alimentarios sintéticos plantean desafíos significativos para el mercado, ya que la creciente evidencia científica vincula estos aditivos con resultados negativos para la salud, particularmente en niños. Una revisión exhaustiva realizada por la Oficina de Evaluación de Riesgos para la Salud Ambiental de siete colorantes sintéticos certificados por la FDA identificó posibles efectos neurocomportamentales, erosionando aún más la confianza de los consumidores en los colorantes artificiales[2]Fuente: Oficina de Evaluación de Riesgos para la Salud Ambiental, "Evaluación de Riesgos de Colorantes Alimentarios Sintéticos," oehha.ca.gov. Además, los hallazgos del Grupo de Trabajo Ambiental revelan que los colorantes sintéticos se utilizan de manera desproporcionada en productos dirigidos a niños, lo que aumenta el escrutinio por parte de los padres y las organizaciones centradas en la salud. El mercado también enfrenta obstáculos debido a las limitaciones técnicas de las alternativas naturales, que a menudo requieren niveles de uso más altos y un manejo especializado para ofrecer un rendimiento visual comparable. Estas limitaciones son especialmente evidentes en aplicaciones que requieren estabilidad térmica o vida útil prolongada, lo que restringe la adopción de ingredientes naturales a pesar de la creciente demanda de los consumidores.

Las Estrictas Regulaciones de la FDA Impactan las Ventas del Mercado de Colorantes Alimentarios

Los fabricantes se enfrentan a desafíos significativos debido a los marcos regulatorios cada vez más estrictos para los colorantes alimentarios. El proceso de certificación de la FDA para los colores sintéticos requiere evaluaciones de seguridad exhaustivas y pruebas específicas por lote, lo que genera mayores costos de cumplimiento y altera la dinámica del mercado. Además, las regulaciones fragmentadas a nivel estatal obligan a las marcas nacionales a implementar estrategias de formulación específicas por región, lo que complica aún más los esfuerzos de cumplimiento. Esta fragmentación regulatoria afecta de manera desproporcionada a los fabricantes más pequeños con recursos limitados de investigación y desarrollo, lo que podría frenar la innovación dentro del mercado. Además, los esfuerzos simultáneos de la FDA para acelerar las aprobaciones de colorantes naturales mientras elimina gradualmente los colorantes sintéticos crean una brecha temporal que puede causar interrupciones temporales en el suministro. A medida que los fabricantes reformulan los productos para cumplir con los plazos de cumplimiento, estos desafíos podrían afectar las trayectorias de crecimiento del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Producto: Los Colores Naturales Lideran la Transformación del Mercado

Los colores naturales dominan el mercado de colorantes alimentarios de América del Norte con una participación del 55,98% en 2025 y se proyecta que crecerán a una CAGR del 6,68% de 2026 a 2031, superando sustancialmente a las alternativas sintéticas. Este crecimiento destaca un cambio fundamental en el mercado impulsado por marcos regulatorios más estrictos y la creciente demanda de los consumidores de ingredientes con etiqueta limpia. Los avances tecnológicos están superando rápidamente los desafíos históricos de rendimiento en el segmento natural. Por ejemplo, en marzo de 2024, Sensient Technologies introdujo una espirulina termoestable que retiene tonos azules vibrantes incluso bajo condiciones de procesamiento que anteriormente degradaban los pigmentos naturales.

Además, empresas emergentes como Phytolon y Michroma están aprovechando las tecnologías de fermentación para desarrollar pigmentos derivados de hongos con mayor estabilidad e intensidad de color en comparación con los extractos vegetales tradicionales. Estas innovaciones tienen el potencial de cerrar la brecha de rendimiento con las alternativas sintéticas, transformando la economía de la producción de colorantes naturales. Adicionalmente, los consumidores optan cada vez más por productos alimentarios con coloración natural. La Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria reveló que el 67% de los consumidores están dispuestos a pagar una prima por productos envasados etiquetados como ecológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Color: El Rojo Domina Mientras el Azul se Acelera

Los colorantes rojos mantienen el liderazgo del mercado con una participación del 27,91% en 2025, impulsados por su amplia aplicación en confitería, bebidas y alimentos procesados, mientras que los colorantes azules emergen como el segmento de más rápido crecimiento con una CAGR del 8,21% (2026-2031). La prohibición de la FDA del Rojo No. 3 y las próximas restricciones al Rojo No. 40 están generando cambios significativos en el segmento rojo, creando notables desafíos de reformulación para los fabricantes. Este cambio regulatorio está fomentando la innovación en alternativas rojas naturales. Por ejemplo, Givaudan Sense Colour está aprovechando su línea Amaize para desarrollar antocianinas derivadas del maíz que igualan el rendimiento de las opciones sintéticas.

Simultáneamente, el segmento azul está experimentando una rápida expansión, impulsada por innovaciones en colorantes derivados de la espirulina. Además, las tecnologías de vanguardia que aprovechan el extracto de flor de chícharo mariposa, con aprobación de la FDA en 2025, están ampliando los horizontes de la paleta de colores azules naturales. Asimismo, los avances en las técnicas de extracción y procesamiento están reforzando este crecimiento al mejorar la calidad, la estabilidad y la rentabilidad de los colorantes azules naturales.

Aplicación: Panadería y Confitería Lidera Mientras los Nutracéuticos Crecen Rápidamente

Las aplicaciones de panadería y confitería lideran el mercado de colorantes alimentarios de América del Norte con una participación del 27,12% en 2025, mientras que los nutracéuticos emergen como el segmento de más rápido crecimiento con una CAGR del 8,48% (2026-2031). El liderazgo del segmento de panadería destaca la importancia crítica del color en categorías impulsadas visualmente, donde la apariencia del producto influye fuertemente en las percepciones de calidad y frescura de los consumidores. Sin embargo, el cambio hacia alternativas naturales presenta desafíos técnicos, particularmente en lograr estabilidad térmica durante los procesos de horneado. Statistics Canada informó que la industria canadiense de fabricación de productos de panadería y tortillas generó un producto interno bruto mensual de CAD 4.501 millones en 2023.

El rápido crecimiento del segmento de nutracéuticos está impulsado por la doble funcionalidad de los colorantes naturales, que mejoran el atractivo visual al tiempo que ofrecen posibles beneficios para la salud a través de compuestos bioactivos como las antocianinas y los carotenoides. Esta alineación con la propuesta de valor de los nutracéuticos impulsa la innovación, ya que los colorantes contribuyen tanto a la estética del producto como a su valor nutricional. A medida que la investigación en curso continúa validando los beneficios para la salud de los pigmentos naturales, se espera que esta tendencia gane mayor impulso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Forma: Los Líquidos Dominan Mientras los Polvos Ganan Impulso

Los colorantes líquidos mantienen el liderazgo del mercado con una participación del 52,02% en 2025, valorados por su facilidad de incorporación y rendimiento consistente en diversas aplicaciones, mientras que los formatos en polvo crecen a una CAGR acelerada del 8,07% (2026-2031). El liderazgo del segmento líquido está impulsado por sus superiores capacidades de dispersión, que garantizan una coloración consistente, particularmente en sectores críticos como bebidas y lácteos, donde la uniformidad es esencial. Los colorantes líquidos se dispersan de manera más uniforme y rápida tanto en sistemas a base de agua como en algunos sistemas a base de aceite, garantizando un color consistente en todo el producto.

Por el contrario, el crecimiento del segmento de polvos está impulsado por los avances en las tecnologías de microencapsulación, que mejoran la estabilidad, prolongan la vida útil y simplifican los procesos de manejo para los fabricantes. Estas innovadoras formulaciones en polvo ofrecen beneficios logísticos, incluidos menores costos de envío, mayor longevidad del producto y almacenamiento más sencillo. Además, el segmento está ganando terreno a través del desarrollo de sistemas de polvo especializados adaptados para aplicaciones complejas, como los productos a base de grasa, donde los colorantes líquidos enfrentan desafíos de dispersión. Esta expansión está abriendo nuevas oportunidades de mercado para los formatos en polvo en áreas anteriormente restringidas.

Análisis Geográfico

Estados Unidos domina el mercado de colorantes alimentarios de América del Norte, representando la mayor participación regional con el 72,18% en 2025, al tiempo que demuestra un giro estratégico hacia las alternativas naturales impulsado por los desarrollos regulatorios y las preferencias de los consumidores. La directiva de la FDA de eliminar gradualmente los colorantes sintéticos a base de petróleo para 2026 ha acelerado esta transición, remodelando el panorama del mercado estadounidense. Las acciones a nivel estatal, como las prohibiciones de colorantes sintéticos en las cafeterías escolares de California y Virginia Occidental, están sentando precedentes que podrían extenderse a otros entornos institucionales. Empresas como California Natural Color están invirtiendo en la expansión de la capacidad de producción nacional de colorantes naturales para abordar posibles escaseces de suministro a medida que se eliminan gradualmente las opciones sintéticas. Los clústeres de innovación regionales, particularmente en California y el Medio Oeste, están capitalizando su proximidad a los insumos agrícolas para desarrollar modelos de producción verticalmente integrados para colorantes a base de plantas.

Canadá presenta una dinámica de mercado distinta dentro de América del Norte, caracterizada por un marco regulatorio bien establecido y una adopción temprana de alternativas naturales. La Lista de Colores Alimentarios Permitidos de Health Canada ha aplicado históricamente estándares más estrictos en comparación con las regulaciones estadounidenses, posicionando al mercado canadiense como líder en la adopción de colorantes naturales. Esta ventaja regulatoria ha permitido a Canadá servir como campo de pruebas para las innovaciones en colorantes naturales, permitiendo a los fabricantes validar el rendimiento del producto y la aceptación de los consumidores antes de lanzamientos más amplios en América del Norte. Además, el sólido sector agrícola de Canadá apoya la producción nacional de colorantes a base de plantas, con una integración vertical emergente entre los productores agrícolas y los fabricantes que mejora la eficiencia de la cadena de suministro y la competitividad del mercado.

México demuestra el mayor potencial de crecimiento en el mercado de colorantes alimentarios de América del Norte, creciendo a una CAGR del 6,32% hasta 2031, impulsado por la rápida expansión de su sector de alimentos procesados y la creciente alineación de exportaciones con los mercados de Estados Unidos y Canadá. Los fabricantes de alimentos mexicanos están adoptando proactivamente colorantes naturales para alinearse con las tendencias regulatorias de América del Norte y mantener el acceso al mercado a medida que se endurecen las restricciones a los sintéticos. La rica biodiversidad agrícola del país ofrece oportunidades para desarrollar colorantes naturales únicos a partir de fuentes vegetales indígenas, lo que permite ofertas de productos diferenciadas en el mercado más amplio de América del Norte. Se están realizando inversiones significativas en instalaciones de producción de colorantes naturales, aprovechando los menores costos de fabricación de México y su proximidad a los insumos agrícolas para establecer ventajas competitivas. Este posicionamiento estratégico es particularmente crítico a medida que se esperan restricciones de suministro para las alternativas naturales tras la eliminación gradual de los colorantes sintéticos por parte de la FDA, posicionando a México como un proveedor clave para el mercado de América del Norte durante esta transición.

Panorama Competitivo

El mercado de colorantes alimentarios de América del Norte demuestra una fragmentación moderada, con actores clave como Sensient Technologies Corporation, Oterra A/S, Archer Daniels Midland Company y Givaudan SA compitiendo junto a productores especializados de colorantes naturales y empresas emergentes de biotecnología. Los cambios regulatorios están impulsando un cambio de los colorantes sintéticos a los naturales, presentando oportunidades de crecimiento estratégico para las empresas con experiencia avanzada en formulaciones naturales. El mercado también está experimentando consolidación a medida que los principales actores adquieren fabricantes de nicho de colorantes naturales para diversificar sus carteras de productos. Además, existen oportunidades significativas en el desarrollo de soluciones de colorantes naturales personalizadas para aplicaciones específicas, particularmente en segmentos desafiantes como los productos horneados y las bebidas estables en anaquel, donde las opciones sintéticas han sido tradicionalmente preferidas debido a sus superiores características de estabilidad y rendimiento.

Los actores emergentes están adoptando cada vez más técnicas de fermentación de precisión para fabricar pigmentos, reduciendo efectivamente su dependencia de los ciclos de cultivo tradicionales y mitigando los riesgos asociados con la volatilidad agrícola. Este enfoque innovador permite la producción durante todo el año, garantizando un suministro constante de pigmentos independientemente de los factores agrícolas externos. Los nuevos participantes del sector biotecnológico están fortaleciendo estratégicamente su posición en el mercado mediante la concesión de licencias de cepas microbianas a fabricantes por contrato. Esta estrategia les permite acelerar su camino hacia la comercialización evitando los sustanciales gastos de capital que normalmente se requieren para construir y operar instalaciones de extracción.

Las adquisiciones estratégicas siguen siendo un impulsor clave para refinar y diversificar las carteras de la industria. En respuesta a las crecientes demandas de los minoristas de mayor transparencia en el origen de los productos, varios proveedores han implementado soluciones de trazabilidad habilitadas por cadena de bloques. Estas tecnologías proporcionan visibilidad de extremo a extremo, permitiendo rastrear los pigmentos sin interrupciones desde su origen, ya sea derivado de granjas o procesos de fermentación, hasta el producto final. En conjunto, estos avances significan un cambio transformador en el panorama competitivo, donde el éxito depende cada vez más de una oferta integral que integre cadenas de suministro resilientes, tecnologías de estabilización de vanguardia y credenciales de sostenibilidad verificables.

Líderes de la Industria de Colorantes Alimentarios de América del Norte

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

Givaudan SA

Dohler Group SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ADM introdujo un nuevo colorante azul, obtenido del fruto huito, con mayor estabilidad en diversos niveles de pH. Este movimiento llena un vacío notable en el mercado de colorantes naturales.

- Octubre de 2024: California Natural Color presentó su ampliada cartera de colorantes naturales para alimentos, bebidas y suplementos en SupplySide West 2024, destacando la creciente demanda del mercado de alternativas naturales.

- Septiembre de 2024: Givaudan Sense Colour lanzó su línea Amaize de antocianinas derivadas del maíz, ofreciendo una alternativa natural al Rojo 40 para abordar los cambios regulatorios y las demandas cambiantes de los consumidores.

- Diciembre de 2023: Archer Daniels Midland Company adquirió Revela Foods, un desarrollador y fabricante de ingredientes y soluciones alimentarias innovadoras con sede en Wisconsin. El propósito de esta adquisición fue ampliar la cartera de productos de la empresa.

Alcance del Informe del Mercado de Colorantes Alimentarios de América del Norte

Los colorantes alimentarios, comúnmente denominados colores alimentarios o aditivos colorantes, son sustancias infundidas en los alimentos para mejorar su color. El mercado de colorantes alimentarios de América del Norte está segmentado por tipo de producto, color, aplicación, forma y país. Según el tipo de producto, el mercado se segmenta en color natural y color sintético. Según el color, el mercado se segmenta en azul, rojo, verde, amarillo y otros. Según la aplicación, el mercado se segmenta en panadería y confitería, productos lácteos, bebidas, nutracéuticos, bocadillos y cereales, y otras aplicaciones. El segmento de bebidas se subdivide en bebidas alcohólicas y bebidas no alcohólicas. Según la forma, el mercado se segmenta en polvo y líquido. Según los países, el mercado se segmenta en Estados Unidos, Canadá, México y el resto de América del Norte. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Color Natural |

| Color Sintético |

| Azul |

| Rojo |

| Verde |

| Amarillo |

| Otros |

| Panadería y Confitería | |

| Productos Lácteos | |

| Bebidas | Bebidas Alcohólicas |

| Bebidas No Alcohólicas | |

| Nutracéuticos | |

| Bocadillos y Cereales | |

| Otras Aplicaciones |

| Polvo |

| Líquido |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Color Natural | |

| Color Sintético | ||

| Por Color | Azul | |

| Rojo | ||

| Verde | ||

| Amarillo | ||

| Otros | ||

| Por Aplicación | Panadería y Confitería | |

| Productos Lácteos | ||

| Bebidas | Bebidas Alcohólicas | |

| Bebidas No Alcohólicas | ||

| Nutracéuticos | ||

| Bocadillos y Cereales | ||

| Otras Aplicaciones | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colorantes alimentarios de América del Norte hoy y en 2031?

El mercado se sitúa en USD 1,26 mil millones en 2026 y se prevé que alcance USD 1,65 mil millones en 2031.

¿Por qué los pigmentos naturales están ganando participación en el mercado de colorantes alimentarios de América del Norte?

Las prohibiciones regulatorias de los colorantes sintéticos, la demanda de los consumidores de etiqueta limpia y los avances tecnológicos que mejoran la estabilidad de los pigmentos naturales están impulsando la adopción.

¿Qué segmento de aplicación crecerá más rápido hasta 2031?

Se proyecta que los productos nutracéuticos, debido a los beneficios visuales y antioxidantes duales de los pigmentos, crecerán a una CAGR del 8,48%.

¿Qué plazos regulatorios deben tener en cuenta los fabricantes?

Todos los colorantes sintéticos a base de petróleo deben salir del suministro alimentario de Estados Unidos antes del 31 de diciembre de 2026 bajo el plan de eliminación gradual de la FDA.

Última actualización de la página el: