Tamaño y Participación del Mercado de Analítica Integrada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 89.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 169.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.65% CAGR |

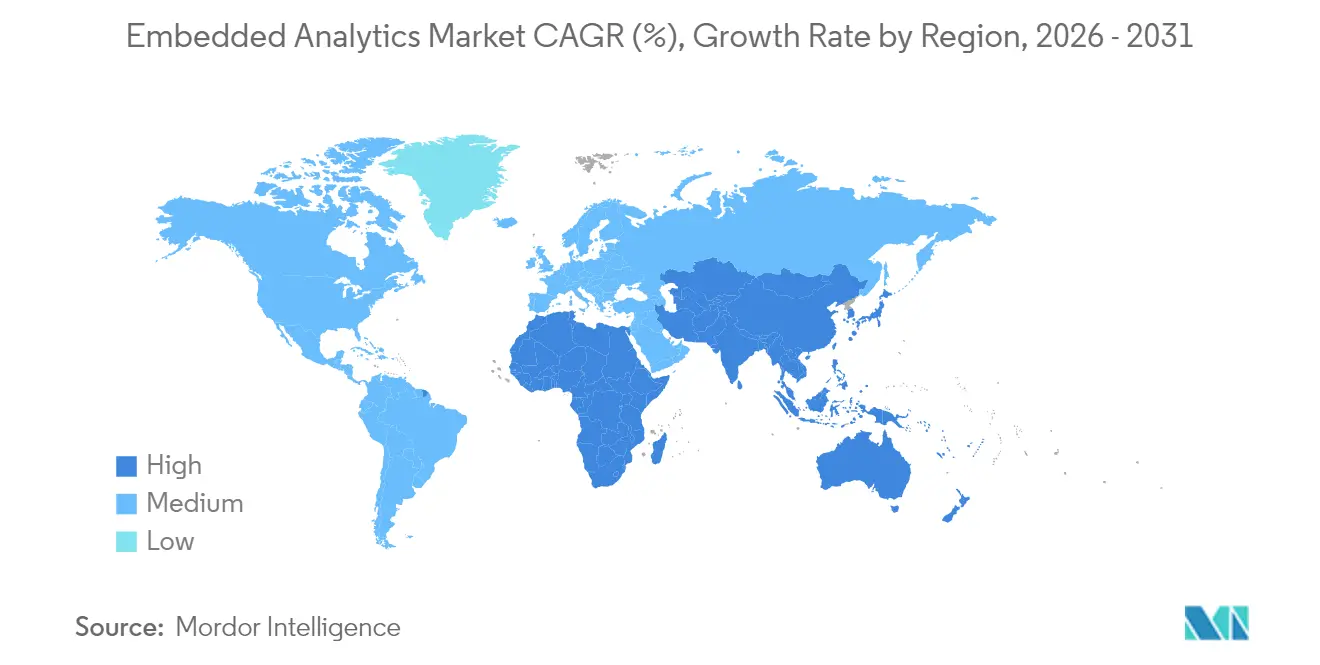

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

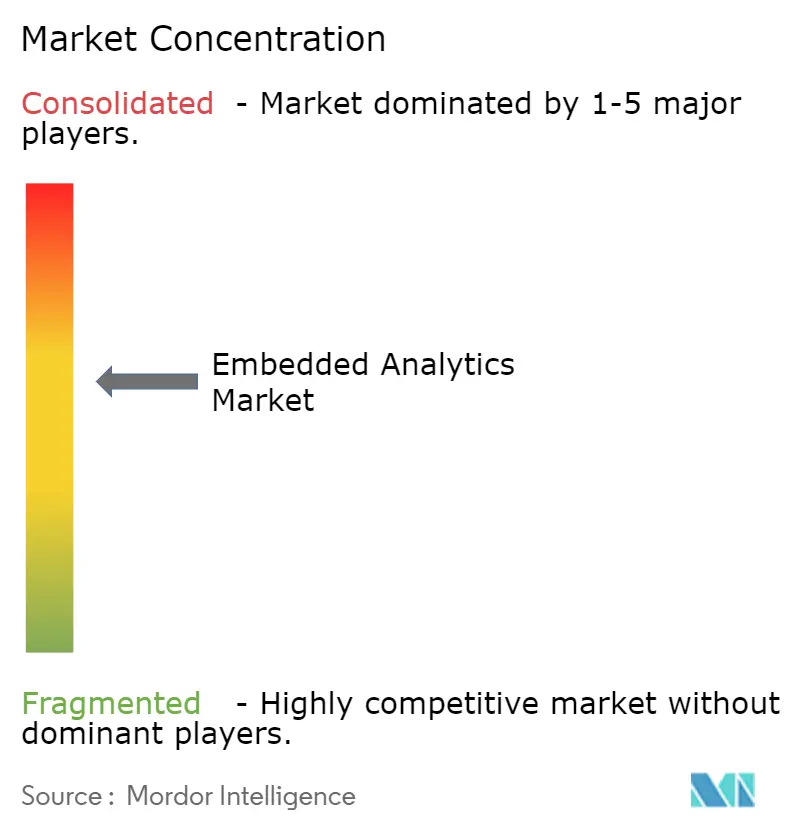

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Integrada por Mordor Intelligence

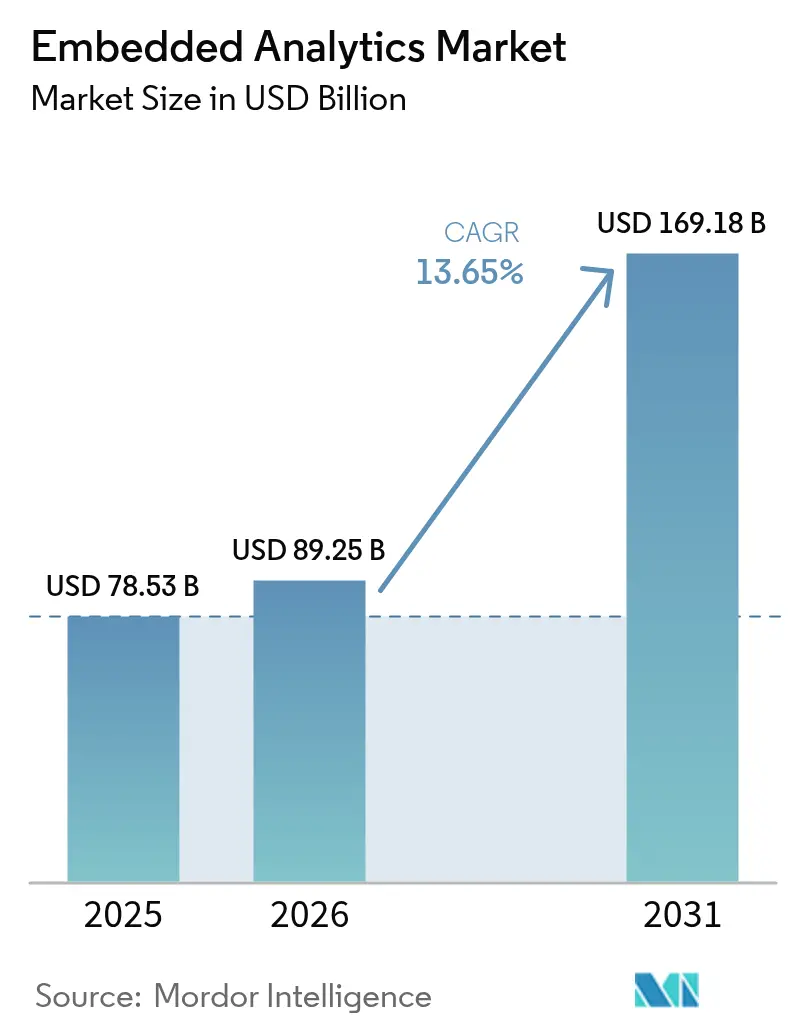

Se espera que el tamaño del mercado de analítica integrada crezca de USD 78,53 mil millones en 2025 a USD 89,25 mil millones en 2026 y se prevé que alcance USD 169,18 mil millones en 2031 a una CAGR del 13,65% durante 2026-2031. La demanda se dispara a medida que las organizaciones integran información en tiempo real en los flujos de trabajo cotidianos, reemplazando las herramientas de BI independientes que obligan a los usuarios a cambiar de contexto. El software sigue siendo el principal motor de ingresos, aunque los servicios de asesoría e integración se están expandiendo rápidamente a medida que las implementaciones se vuelven más complejas. La implementación en la nube lidera la adopción, pero los modelos híbridos se están extendiendo en industrias reguladas que deben equilibrar la soberanía de datos con la escalabilidad del SaaS. América del Norte tiene la mayor base de ingresos, mientras que Asia-Pacífico es la región de más rápido crecimiento gracias a la inversión sostenida en infraestructura digital, canales móviles y redes preparadas para el borde. La presión competitiva aumenta a medida que los grandes proveedores de software empresarial y los especialistas ágiles compiten por añadir funciones prescriptivas y asistidas por IA que recomiendan acciones en lugar de simplemente describir eventos.

Conclusiones Clave del Informe

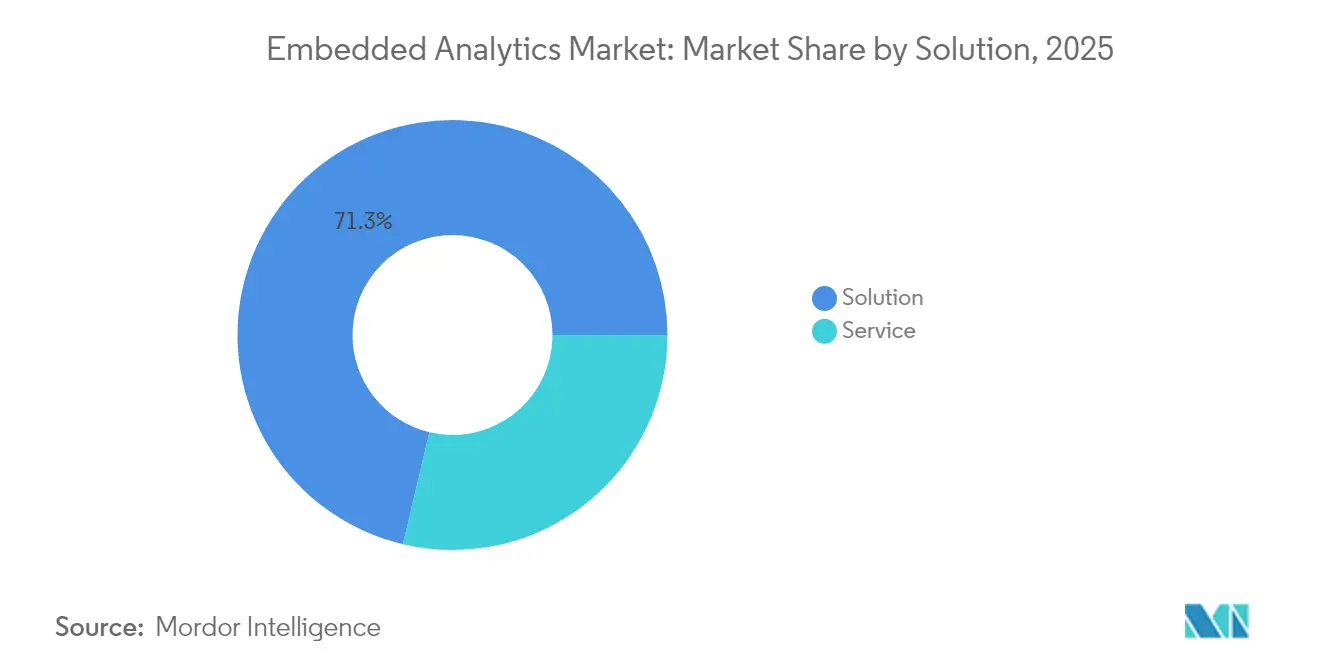

- Por solución, el software lideró con una participación de ingresos del 71,30% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 15,95% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 63,20% de la participación del mercado de analítica integrada en 2025; las PYME registran la CAGR proyectada más alta del 14,75% hasta 2031.

- Por implementación, la nube capturó el 59,10% del tamaño del mercado de analítica integrada en 2025 y está previsto que crezca a una CAGR del 15,35% hasta 2031.

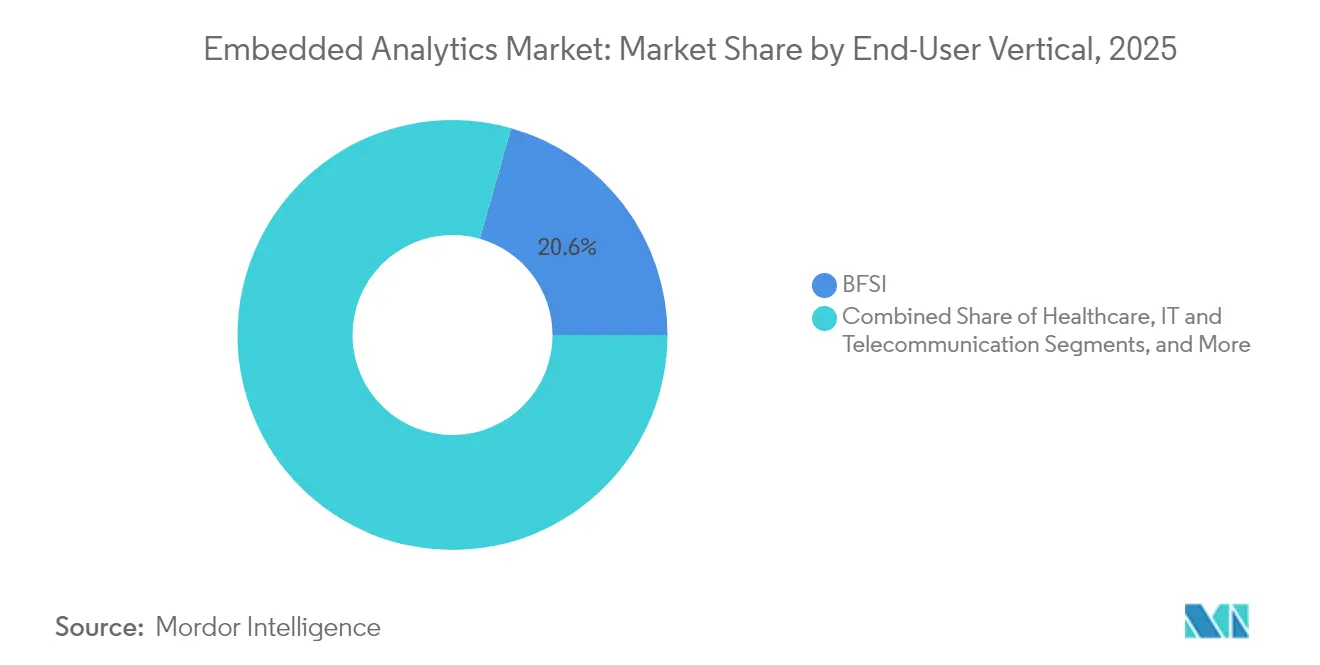

- Por vertical de usuario final, BFSI representó el 20,60% del tamaño del mercado de analítica integrada en 2025; el sector salud avanza a una CAGR del 15,25% hasta 2031.

- Por modo de integración, los paneles integrados y gráficos embebidos lideraron con una participación del 44,20% en 2025, mientras que se prevé que los flujos de trabajo en aplicación aumenten a una CAGR del 17,05% hasta 2031.

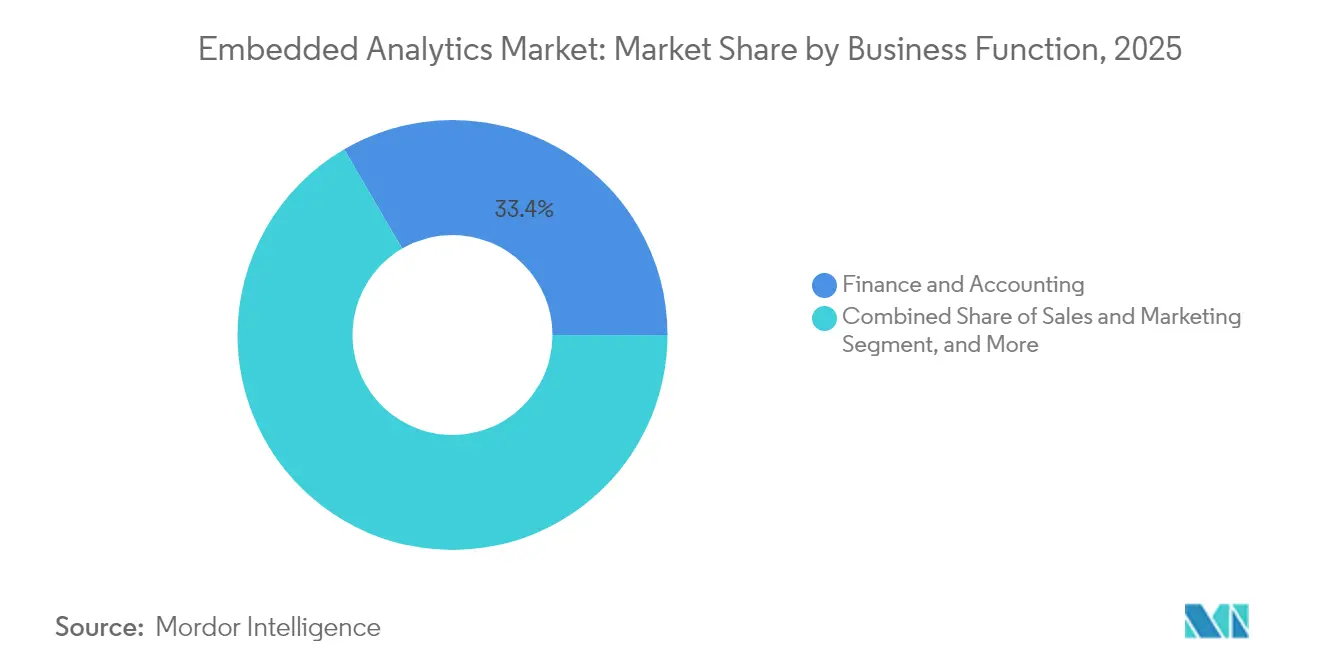

- Por función empresarial, finanzas y contabilidad comandaron una participación del 33,40% en 2025; ventas y marketing es el de más rápido crecimiento con una CAGR del 17,60% hasta 2031.

- Por tipo de analítica, la analítica descriptiva mantuvo una participación del 47,30% en 2025; se proyecta que la analítica prescriptiva se expanda a una CAGR del 19,55% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 36,50% en 2025, mientras que Asia-Pacífico registra el crecimiento más rápido con una CAGR del 15,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis Integrado*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente convergencia de marcos de BI sin cabeza con plataformas de bajo código | +2.1% | América del Norte; expansión hacia Europa Occidental | Mediano plazo (2-4 años) |

| Demanda de información casi en tiempo real en centros de manufactura del mercado medio | +1.8% | Alemania, Japón, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Impulso FinTech para paneles impulsados por IA integrados en aplicaciones móviles | +1.5% | ASEAN, América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Transición del sector salud hacia el reembolso basado en valor que exige analítica a pie de cama | +1.2% | EE. UU., Reino Unido; expansión en toda la UE | Mediano plazo (2-4 años) |

| Modernización de la red de servicios energéticos que requiere analítica en el flujo de trabajo | +0.9% | Países Nórdicos, Alemania, Japón | Largo plazo (≥ 4 años) |

| Creciente demanda de toma de decisiones basada en datos en tiempo real | +1.3% | Global - Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Convergencia de Marcos de BI sin Cabeza con Plataformas de Bajo Código

El BI sin cabeza combinado con herramientas de bajo código permite a los equipos de desarrollo desacoplar la capa de datos de la capa de presentación, acelerando la construcción de analíticas personalizadas. En 2025, el 37% de los ejecutivos en América del Norte buscan herramientas de BI que soporten aplicaciones de datos a medida. RamSoft completó una implementación de nivel productivo en dos semanas a través de la arquitectura sin cabeza de Cube, reduciendo meses respecto a los plazos anteriores.[1]Cube Dev Team, "Cómo RamSoft Construyó Analítica Integrada Nativa para sus Usuarios en Dos Semanas," Cube Dev, cube.dev Estas soluciones eliminan el cambio de contexto, ofreciendo incrementos de productividad del 20-40% ya que los usuarios permanecen dentro de las pantallas operativas mientras consumen información.

Demanda de Información Casi en Tiempo Real en Centros de Manufactura del Mercado Medio

Los operadores de fábricas integran analítica en los sistemas MES y SCADA para detectar anomalías a medida que surgen. Los ingresos del sector manufacturero vinculados al mercado de analítica integrada están previstos para crecer de USD 41,1 mil millones en 2020 a USD 77,3 mil millones en 2025. El mantenimiento predictivo por sí solo reduce el tiempo de inactividad de los equipos entre un 30-50%. Las plantas alemanas y japonesas incorporan estas capacidades en las hojas de ruta de Industrie 4.0 para estabilizar las operaciones ante la volatilidad de los costos de insumos y las disrupciones logísticas.

Impulso FinTech para Paneles Impulsados por IA Integrados en Aplicaciones Móviles

Las empresas de pagos y las superaplicaciones en toda la ASEAN integran paneles impulsados por IA en los recorridos del consumidor para personalizar propuestas de préstamos, seguros y ahorros. Las finanzas integradas en la región alcanzaron USD 185 mil millones en 2024 y se espera que superen los USD 228 mil millones en 2028. Los procesadores de pagos recurren a dicha analítica para defender los márgenes y posicionar los servicios de valor añadido como diferenciadores, mientras que las plataformas B2B utilizan las mismas técnicas para desbloquear datos heredados y mejorar las decisiones de capital de trabajo.

Modernización de la Red de Servicios Energéticos que Requiere Analítica en el Flujo de Trabajo

Las empresas de servicios públicos nórdicas persiguen un monitoreo de alta resolución para equilibrar las energías renovables variables y los activos de red envejecidos. Ocho casos de uso principales, incluida la gestión inteligente de energía y el mantenimiento predictivo de activos, dependen de la analítica integrada para obtener información de baja latencia. Las capas de IA generativa ahora automatizan el triaje de incidentes y las comunicaciones con los clientes, permitiendo a los equipos con recursos limitados gestionar la creciente complejidad de la red sin revisiones masivas de la plataforma.

Análisis del Impacto de las Restricciones del Mercado de Análisis Integrado*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de residencia de datos que limitan la integración en la nube dentro de las aplicaciones | -1.7% | UE, CCG; cada vez más global | Mediano plazo (2-4 años) |

| Licencias de código abierto fragmentadas que aumentan el costo total de propiedad oculto en las PYME | -1.3% | Global | Corto plazo (≤ 2 años) |

| Escasez de talento en BI con contexto de dominio que dificulta la adopción vertical en África | -0.8% | África; expansión hacia otros mercados emergentes | Largo plazo (≥ 4 años) |

| Alta deuda técnica dentro de los sistemas bancarios centrales heredados | -1.1% | Global, concentrado en mercados financieros establecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Residencia de Datos que Limitan la Integración en la Nube dentro de las Aplicaciones

Los estrictos mandatos de soberanía obligan a las multinacionales a mantener los datos sensibles, y a menudo el procesamiento, dentro de fronteras específicas, complicando los despliegues analíticos globales.[2]Comisión Europea, "Texto del Reglamento General de Protección de Datos (RGPD)," EUR-Lex, eur-lex.europa.eu Las arquitecturas híbridas representan ahora aproximadamente el 40% de las implementaciones, combinando nodos locales para cargas de trabajo reguladas con recursos en la nube para análisis menos sensibles. La complejidad y el costo ralentizan el tiempo de obtención de valor, particularmente en finanzas y salud donde las cargas de cumplimiento son más elevadas.

Licencias de Código Abierto Fragmentadas que Aumentan el Costo Total de Propiedad Oculto en las PYME

Las PYME a menudo eligen motores de código abierto para ahorrar en tarifas de licencia, sin embargo, las licencias inconsistentes, la proliferación de dependencias y la sobrecarga de gestión de parches pueden elevar el costo total más allá de las expectativas iniciales.[3]Karthikeyan P. et al., "Un Estudio para Analizar la Adopción Rentable de Analítica Empresarial en las MIPYME," Journal of Emerging Technologies and Innovative Research, jetir.org El trabajo académico sobre la adopción en MIPYME destaca la escasez de habilidades y las brechas culturales que magnifican estos costos. No obstante, están surgiendo distribuciones respaldadas por proveedores con precios transparentes y servicios gestionados, ayudando a las PYME a sostener la CAGR del 15,1% prevista para este segmento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis Integrado

Por Solución:

El Software Domina Mientras los Servicios se AceleranEl segmento de software generó USD 55,99 mil millones en 2025, equivalente al 71,30% de los ingresos totales, subrayando su papel como motor principal que impulsa la visualización, el modelado y la inferencia de IA. El crecimiento proviene de bibliotecas y API más ricas que ahora admiten lógica prescriptiva y toma de decisiones automatizada dentro de las aplicaciones anfitrionas. Sin embargo, los servicios avanzan a una CAGR del 15,95% a medida que las empresas buscan experiencia en integración, diseño de esquemas y soporte para la gestión del cambio. Las implementaciones complejas que involucran seguridad basada en roles, modelos de datos multiinquilino y ajuste de la experiencia del usuario están convirtiendo los servicios profesionales en una categoría de gasto estratégico.

Las organizaciones que persiguen arquitecturas de analítica multinube o híbridas requieren un profundo conocimiento de la conectividad, la gobernanza del linaje de datos y las canalizaciones de CI/CD para activos analíticos. Los socios asesores se mueven así hacia arriba en los planos arquitectónicos, mientras que los proveedores de servicios gestionados ofrecen operaciones del día dos que actualizan las capas semánticas, ajustan las consultas y entrenan continuamente los modelos de aprendizaje automático. Se espera que este ecosistema de servicios se amplíe a medida que las herramientas de bajo código expandan el alcance del mercado de analítica integrada hacia los equipos de unidades de negocio no familiarizados con las pilas de BI tradicionales.

Por Tamaño de Organización:

Las Soluciones de Nivel Empresarial Evolucionan a Medida que la Adopción en PYME se AceleraLas grandes empresas controlaron USD 49,63 mil millones, el 63,20% del mercado de analítica integrada, en 2025, desplegando tejidos de datos federados que llevan métricas gobernadas a miles de usuarios internos. Estas empresas construyen modelos multiinquilino para atender a las líneas de negocio mientras preservan la seguridad entre dominios y las pistas de auditoría. Su prioridad es la coherencia de las definiciones de KPI en toda su presencia global.

Las PYME, aunque con menor gasto, son las de más rápido crecimiento con una CAGR del 14,75%. Las plataformas nativas en la nube con precios basados en el uso permiten a estas empresas adquirir capacidades antes reservadas para presupuestos de Fortune 500. La investigación sobre integración del conocimiento muestra que las PYME convierten la información analítica en innovación de productos y agilidad operativa cuando los habilitadores culturales y de procesos están en su lugar. A medida que la composabilidad de bajo código reduce aún más las barreras, se espera que las PYME amplíen la experimentación sin la carga de inversión de capital previamente asociada a las suites de BI empresarial.

Por Implementación:

El Dominio de la Nube se Acelera con la Aparición de Modelos HíbridosLas implementaciones en la nube generaron USD 46,41 mil millones en 2025, el 59,10% de los ingresos, y crecerán a una CAGR del 15,35% a medida que los proveedores de SaaS enriquecen sus ofertas con analítica nativa. El menor costo inicial, la escalabilidad elástica y las versiones continuas de funciones hacen de la nube la opción predeterminada para las empresas nativas digitales y los adoptantes del mercado medio. Las instalaciones locales siguen siendo esenciales para las cargas de trabajo altamente reguladas, representando USD 32,12 mil millones o el 40,90% del gasto. Estos entornos proporcionan localidad de datos y personalización a medida que las nubes públicas no siempre pueden igualar.

La arquitectura híbrida es ahora un patrón de diseño convencional, combinando nodos de procesamiento de datos locales con capas de visualización basadas en la nube. Este enfoque satisface las normas de soberanía al tiempo que permite la consolidación entre dominios de datos no sensibles. Como resultado, se proyecta que el tamaño del mercado de analítica integrada vinculado a los patrones híbridos supere el crecimiento puramente local, apoyando estrategias de migración por fases y capacidad de expansión justo a tiempo.

Por Vertical de Usuario Final:

BFSI Lidera Mientras el Sector Salud Experimenta el Crecimiento más RápidoLas aplicaciones de BFSI representaron USD 16,18 mil millones o el 20,60% de los ingresos de 2025, aprovechando la analítica integrada para la detección de fraudes, la puntuación de riesgo en tiempo real y las ofertas de productos hiperpersonalizadas. Los bancos integran información en los canales móviles y web para mejorar el valor de vida del cliente y cumplir con los informes regulatorios.

La CAGR del 15,25% del sector salud lo convierte en el vertical de más rápido movimiento. Los proveedores integran analítica en las pantallas de registros de salud electrónicos, monitores a pie de cama y sistemas de auditoría de pagadores para correlacionar los resultados clínicos con las métricas de reembolso. Ejemplos como los módulos de cumplimiento impulsados por ThoughtSpot ilustran cómo la búsqueda interactiva y las sugerencias de IA acortan los ciclos de reclamaciones y reducen las fugas. La manufactura, el comercio minorista y la energía persiguen cada uno sus propios casos de uso específicos del dominio, desde el mantenimiento predictivo hasta la previsión de la demanda, ampliando la huella general de la industria de analítica integrada.

Por Modo de Integración:

El Liderazgo de los Paneles se Desplaza hacia los Flujos de Trabajo en AplicaciónLas implementaciones de paneles integrados y gráficos embebidos mantuvieron el 44,20% de la participación del mercado de analítica integrada en 2025, equivalente a USD 34,72 mil millones en 2025, subrayando el atractivo continuo de las visualizaciones familiares al estilo de tablero que se sitúan junto a las tareas principales. La demanda de exploración de autoservicio, widgets exportables y personalización ligera mantiene este modo relevante, especialmente en las suites de finanzas administrativas y recursos humanos donde los usuarios ya dependen de instantáneas de KPI a nivel de directorio.

Sin embargo, las integraciones a nivel de aplicación y flujo de trabajo se están expandiendo a una CAGR del 17,05% hasta 2031 porque los equipos quieren orientación exactamente donde ocurren las transacciones en lugar de en páginas de informes paralelas. Los embebidos mediante kits de desarrollo de software ofrecen fuentes nativas, seguridad basada en roles e inicio de sesión único, eliminando la latencia relacionada con los marcos flotantes y las brechas de privacidad. Los proveedores también agrupan modelos de IA preentrenados que observan los patrones de interacción y presentan sugerencias, como recomendaciones de reorden o alertas de fraude, a velocidad de milisegundos. Los enfoques de integración en portales y web todavía sirven a los ecosistemas de socios y clientes que necesitan visibilidad entre aplicaciones, pero su crecimiento se rezaga a medida que las empresas se replataforman hacia microinterfaces conscientes del contexto que difuminan la línea entre los clics operativos y analíticos.

Por Función Empresarial:

Las Bases de Finanzas se Amplían a Medida que Ventas y Marketing Gana ImpulsoFinanzas y contabilidad generaron USD 26,24 mil millones en 2025, formando la mayor porción del tamaño del mercado de analítica integrada gracias al monitoreo del flujo de caja en tiempo real, el cierre continuo y la detección de anomalías basada en reglas que acorta los ciclos de auditoría. Los controladores adoptan paneles de varianza integrados que detectan valores atípicos del libro mayor en segundos, mientras que los equipos de tesorería transmiten las exposiciones en divisas a mapas de calor de riesgo que se actualizan con cada confirmación de operación. La puntuación predictiva de cobro de efectivo automatiza aún más las estrategias de cobro, reduciendo los días de ventas pendientes sin sacrificar la satisfacción del cliente.

Las implementaciones de ventas y marketing se aceleran a una CAGR del 17,60% a medida que el personal de primera línea exige inteligencia de cartera dentro de las plataformas de CRM y campañas en lugar de en portales de BI separados. La puntuación de propensión impulsada por IA sugiere candidatos para ventas adicionales, mientras que los líderes de marketing reciben retroalimentación instantánea sobre las pruebas creativas, permitiendo cambios de presupuesto a mitad de vuelo. Los grupos de atención al cliente también integran analítica de sentimientos en las pantallas de tickets, alimentando modelos de prevención de abandono que desencadenan ofertas de recuperación dirigidas. Los usuarios de operaciones y cadena de suministro siguen de cerca, superponiendo los tiempos estimados de llegada de envíos, los amortiguadores de inventario y las puntuaciones de riesgo de proveedores directamente en las consolas de gestión de pedidos para aumentar la resiliencia.

Por Tipo de Analítica:

El Núcleo Descriptivo Persiste Mientras la Prescriptiva Toma el LiderazgoLa analítica descriptiva siguió siendo la base en 2025, representando USD 37,13 mil millones, ya que las empresas aún necesitan retrospectivas claras sobre qué ocurrió y por qué. Los paneles que resumen los KPI históricos, los informes regulatorios y el cumplimiento de los acuerdos de nivel de servicio continúan satisfaciendo los deberes estatutarios y de administración. Las rutinas de diagnóstico amplían esta base rastreando factores de causa raíz como la combinación de canales o los cuellos de botella en la producción, proporcionando la narrativa que esperan los ejecutivos y los auditores.

La analítica prescriptiva, que se expande a una CAGR del 19,55%, transforma la información en acciones recomendadas a través de solucionadores de optimización y motores de escenarios que ponderan restricciones como el presupuesto, la capacidad y la tolerancia al riesgo. Los minoristas ahora integran algoritmos de reducción de precios dentro de los módulos de punto de venta para equilibrar el margen y la rotación en tiempo real, mientras que las empresas de logística calculan el enrutamiento de menor costo sobre la marcha a medida que fluctúan los precios del combustible. Los modelos predictivos sirven como puente, pronosticando la demanda, el riesgo o las probabilidades de abandono, antes de que las capas prescriptivas seleccionen la mejor respuesta. Juntos, estos niveles crean un continuo analítico en el que las organizaciones progresan de "qué ocurrió" a "qué debemos hacer a continuación", todo sin obligar a los usuarios a abandonar su espacio de trabajo principal.

Análisis Geográfico

Mercado de Análisis Integrado en América del Norte

América del Norte generó 28,66 mil millones de USD en 2025, equivalente al 36,50% de los ingresos globales, lo que refleja una infraestructura digital madura, una profunda penetración en la nube y una fuerza laboral versada en procesos basados en datos. Las empresas de servicios financieros, atención médica y tecnología lideran la demanda, con la convergencia de BI sin interfaz y bajo código acelerando el lanzamiento de productos en el mercado de análisis integrado. Los primeros adoptantes empresariales continúan actualizando sus paneles descriptivos hacia módulos prescriptivos aumentados con inteligencia artificial.

Mercado de Análisis Integrado en Alemania, Reino Unido y Francia

Europa exhibe un crecimiento constante respaldado por una sólida regulación de privacidad que orienta las decisiones de implementación. Alemania, el Reino Unido y Francia encabezan la inversión a medida que los fabricantes integran marcos de la Industria 4.0 y las plataformas financieras amplían los modelos de finanzas integradas dentro de aplicaciones no bancarias. Los proveedores se diferencian mediante una gestión detallada del consentimiento, cifrado y opciones de alojamiento local que se alinean con el RGPD y los mandatos de nube soberana.

Mercado de Análisis Integrado en Asia-Pacífico

Asia-Pacífico es la región de expansión más rápida con una CAGR del 15,05%, impulsada por el comportamiento del consumidor orientado al móvil y ambiciosas agendas gubernamentales de transformación digital. Japón lidera los planes de automatización, con el 89% de los directores financieros apuntando a un análisis integrado más profundo para 2025. India y las economías del Sudeste Asiático aceleran la adopción mediante infraestructura en la nube de bajo costo e innovación en fintech. Estas dinámicas amplían el tamaño del mercado de análisis integrado en la región, dando lugar a proveedores de plataformas locales y creando nuevas asociaciones para los proveedores multinacionales.

Panorama regulatorio

Las implementaciones de análisis integrado están cada vez más condicionadas por regímenes superpuestos de IA y protección de datos, ya que la información se entrega dentro de flujos de trabajo operativos que a menudo utilizan decisiones automatizadas o asistidas por IA. En la Unión Europea, la Ley de IA de la UE introduce requisitos vinculados al nivel de riesgo y la transparencia, incluidas obligaciones de transparencia exigibles para las salidas de modelos de IA de propósito general (GPAI) (Artículo 50), junto con prohibiciones para prácticas de riesgo inaceptable (Artículo 5). La protección de datos sigue siendo un pilar central del diseño de cumplimiento en sectores regulados, con controles alineados con el RGPD que influyen en dónde puede ejecutarse el análisis integrado y en cómo se implementan las explicaciones dirigidas al usuario, el consentimiento y la auditoría.

En 2026, las instituciones y los reguladores de la UE también emitieron aclaraciones y ajustes de calendario que afectan a los proveedores y adoptantes de análisis integrado. El CEPD emitió las Directrices 02/2026 sobre anonimización (julio de 2026), que reflejan la necesidad de reevaluar las técnicas de anonimización para contextos de procesamiento y análisis impulsados por IA. Por separado, el CEPD y el SEPD emitieron el Dictamen Conjunto 2/2026 (febrero de 2026) en apoyo de la propuesta de Ómnibus Digital de la Comisión Europea para simplificar el cumplimiento en toda la legislación digital, junto con calendarios ajustados para ciertas obligaciones de conformidad de la Ley de IA aplicables a categorías de alto riesgo. Fuera de la UE, el Marco de Gestión de Riesgos de IA del NIST (AI RMF) ofrece una estructura voluntaria ampliamente adoptada (Gobernar, Mapear, Medir, Gestionar) que muchas empresas globales utilizan para funciones de IA y análisis integrado, especialmente cuando las superficies de análisis integrado respaldan casos de uso de infraestructura crítica.

Análisis de la cadena de valor

La cadena de valor del análisis integrado comienza con la generación y captura de datos en los sistemas operativos (ERP, CRM, HCM, MES/SCADA y fuentes de datos del sector), y luego pasa a la integración y modelado a través de conectores, capas semánticas y gobernanza. A partir de ahí, la entrega integrada en las aplicaciones anfitrionas se habilita mediante SDK, API y componentes de interfaz de usuario. Los proveedores de plataformas y especialistas suministran motores de consulta, capas de visualización, funciones de lenguaje natural y asistidas por IA, y herramientas de administración para entornos multiinquilino, mientras que los proveedores de nube y plataformas de datos aportan los servicios de cómputo, almacenamiento e identidad utilizados en muchas implementaciones. Los servicios profesionales e integradores de sistemas contribuyen de manera significativa al diseño de arquitectura, el aislamiento de inquilinos, los controles de acceso basados en roles y las operaciones de ciclo de vida, en particular en configuraciones híbridas utilizadas para cumplir con restricciones de residencia de datos.

Los esfuerzos de estandarización e interoperabilidad también moldean las decisiones de diseño en las etapas iniciales y la portabilidad posterior de los componentes de análisis integrado. En marzo de 2025, OASIS Open lanzó el Comité Técnico de Estándares de Procedencia de Datos, con patrocinadores fundadores como Cisco, IBM, Intel, Microsoft y Red Hat, para apoyar prácticas más claras de linaje y procedencia que puedan mejorar la confianza y la auditabilidad de la información integrada. En 2025, el EDM Council firmó un acuerdo para adquirir el Object Management Group (OMG) y completó la adquisición más adelante en el año, consolidando comunidades y artefactos de estándares que se cruzan con la gestión de datos y la interoperabilidad de sistemas, lo que puede influir en cómo los productos de análisis integrado se alinean con modelos compartidos y expectativas de gobernanza. En el aspecto de entrega, muchas implementaciones reducen la latencia integrándose directamente con las aplicaciones de origen en el momento de la consulta, en lugar de depender únicamente de ETL por lotes, lo que aumenta la importancia de conectores de alto rendimiento, la propagación segura de tokens y la seguridad a nivel de fila entre inquilinos.

Panorama Competitivo

La competencia abarca proveedores de pila amplia, proveedores de plataformas especializadas y nuevas empresas emergentes. Microsoft, SAP, Oracle y Google profundizan sus suites de productos con consultas de IA, generación de lenguaje natural y lógica preconfigurada verticalmente. Su escala garantiza el rendimiento, pero los proveedores ágiles como ThoughtSpot, Domo y Reveal BI ganan en velocidad de implementación, licencias flexibles y kits de desarrollo de software optimizados por dominio. La actualización de Microsoft en 2025 añadió preguntas y respuestas en lenguaje natural y descubrimiento automatizado de información, simplificando la integración en aplicaciones de terceros y ampliando el atractivo entre los proveedores independientes de software del mercado medio.

Los especialistas apuntan a nichos de espacio en blanco como la analítica de borde para el Internet de las Cosas y los motores prescriptivos ajustados a las restricciones del dominio. Number Analytics lanzó un módulo centrado en la manufactura que ofrece detección de anomalías en menos de un segundo. CelerData presentó un motor de alta concurrencia que maneja decenas de miles de consultas simultáneas dentro de las aplicaciones orientadas al cliente sin recurrir a la fragmentación compleja. La integración de IA generativa representa el próximo campo de batalla: varios proveedores ahora exponen agentes conversacionales que traducen las indicaciones del usuario en SQL, visualizaciones o acciones recomendadas.[4]CelerData, "Qué es la Analítica Integrada y Cómo Funciona," CelerData, celerdata.com

Las alianzas estratégicas también dan forma al campo. Los proveedores independientes de software empaquetan cada vez más componentes de analítica en lugar de construir pilas propietarias, comprimiendo el tiempo de comercialización. A medida que persiste la fragmentación del mercado, ningún proveedor tiene una participación global dominante de dos dígitos, los socios que ofrecen motores de analítica integrada como componentes de marca blanca ganan terreno entre las empresas de SaaS que buscan experiencias de usuario más atractivas.

Líderes de la Industria de Analítica Integrada

Oracle Corporation

MicroStrategy Incorporated

SAP SE

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Análisis Integrado

- Microsoft Corp.

- SAP SE

- IBM Corp.

- Oracle Corp.

- Salesforce (Tableau)

- SAS Institute Inc.

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Inc.

- Sisense Inc.

- Infor (Birst)

- Google Cloud (Looker)

- ThoughtSpot Inc.

- Domo Inc.

- Zoho Analytics

- GoodData Corp.

- Yellowfin BI

- Sigma Computing

- Exago Inc.

Leer el Análisis de las Empresas del Mercado de Análisis Integrado

Oportunidades de mercado y perspectivas futuras

Una oportunidad es la transición de los paneles integrados hacia interfaces conversacionales y agénticas dentro de las aplicaciones operativas, lo que reduce la dependencia de usuarios especializados en BI y mejora la toma de decisiones en contexto. Google Cloud puso a disposición general la API de Análisis Conversacional Integrado de Looker en abril de 2026, permitiendo interacciones en lenguaje natural de múltiples turnos impulsadas por Gemini dentro de aplicaciones de terceros. Esto crea un espacio en blanco para que los ISV empaqueten el análisis como una capacidad central del producto en lugar de como un módulo de generación de informes separado. A medida que los proveedores añaden capas conversacionales, crece la demanda de modelos semánticos gobernados que traducen términos comerciales en métricas consistentes entre inquilinos, lo que también se alinea con los requisitos de trazabilidad y control de los sectores regulados.

Una segunda oportunidad se centra en implementaciones reguladas y sensibles a la soberanía que combinan la elasticidad de la nube con controles locales, particularmente en BFSI y salud, donde el análisis integrado se utiliza para flujos de trabajo de riesgo, cumplimiento e integridad de ingresos. El contexto de mercado de este informe muestra que el modelo local (on-premise) todavía representa una parte sustancial del gasto (40,90% en 2025), incluso cuando la nube lidera, lo que indica margen para arquitecturas híbridas, acceso basado en políticas y flujos de trabajo auditables dentro de la aplicación que abordan las restricciones de residencia de datos. Las implementaciones que estandarizan la autenticación y la propagación del contexto de inquilino, comúnmente utilizando enfoques basados en OIDC y JWT, también respaldan la expansión impulsada por el producto al facilitar la integración de análisis en múltiples superficies de aplicación sin degradar el rendimiento o la postura de seguridad.

Desarrollo Reciente de la Industria en el Mercado de Análisis Integrado

- Julio de 2026: Actian anunció la adquisición de Jaspersoft, sumando capacidades de análisis integrado y generación de informes a la cartera de gestión de datos de Actian. El acuerdo fortalece la capacidad de Actian para ofrecer generación de informes integrada en aplicaciones junto con herramientas de integración de datos y gobernanza, respaldando a los proveedores que desean incluir el análisis como parte de sus productos de software.

- Junio de 2026: Microsoft anunció la disponibilidad general de Fabric IQ, una capa de contexto compartido para agentes de IA y experiencias en tiempo real en las superficies de Microsoft Fabric, incluido Power BI. Al estandarizar el contexto para las interacciones agénticas, Fabric IQ respalda experiencias de análisis integrado más consistentes en aplicaciones que dependen de una gobernanza y una comprensión semántica comunes.

- Junio de 2024: MicroStrategy lanzó MicroStrategy ONE, posicionado para permitir a las empresas incorporar información de datos impulsada por IA directamente en aplicaciones web y móviles utilizando un enfoque sin código. El lanzamiento reforzó el énfasis competitivo en la entrega integrada y las experiencias asistidas por IA, ayudando a los equipos de producto a implementar análisis sin obligar a los usuarios finales a recurrir a herramientas de BI separadas.

Mercado de Análisis Integrado Alcance del informe y metodología de investigación

Definición y alcance del mercado

El mercado de análisis integrado abarca las capacidades de análisis y generación de informes incorporadas en una aplicación empresarial anfitriona, de modo que los usuarios finales puedan ver paneles, ejecutar informes y analizar datos sin salir del flujo de trabajo principal.

Exclusiones de alcance: excluimos las herramientas de análisis independientes que no están integradas en otro producto de software, junto con el gasto genérico en hardware de TI que no está directamente vinculado al valor del análisis integrado.

Descripción general de la segmentación

- Por Solución

- Software

- Servicio

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Implementación

- Nube

- Local

- Por Vertical de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Por Modo de Integración

- Paneles Integrados y Gráficos Embebidos

- En Aplicación y Flujo de Trabajo

- Integración en Portal y Web

- Por Función Empresarial

- Finanzas y Contabilidad

- Ventas y Marketing

- Operaciones y Cadena de Suministro

- Recursos Humanos

- Por Tipo de Analítica

- Analítica Descriptiva

- Analítica de Diagnóstico

- Analítica Predictiva

- Analítica Prescriptiva

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza definiendo qué significa "integrado" en las compras cotidianas, y luego construye una visión clara de las señales de demanda en todos los sectores. Utilizamos materiales públicos como los datos de la economía digital del Censo de EE. UU. y el BEA, la Oficina de Estadísticas Laborales de EE. UU. sobre roles de software y datos, los indicadores TIC de la OCDE, y las orientaciones de ISO o NIST que dan forma a las expectativas de gobernanza de datos y seguridad. También revisamos presentaciones de empresas de software, informes anuales, presentaciones a inversores, documentación de productos y cobertura de prensa confiable para comprender los patrones de empaquetado y la dirección de los precios.

Para reducir las brechas en la visibilidad de las empresas privadas, también consultamos suscripciones pagas para datos financieros e inteligencia empresarial, noticias y datos financieros, bases de datos de patentes, y contratos y licitaciones globales donde el análisis integrado se menciona claramente en el alcance del proyecto. Estas fuentes ayudan a confirmar el momento de lanzamiento de las plataformas y las estructuras de acuerdo habituales, y luego llevamos esas notas a las guías de entrevista. Las fuentes documentales enumeradas anteriormente son solo ilustrativas, y también se revisaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el alcance, verificar la mecánica real de precios y validar el momento de adopción en implementaciones en la nube y locales. Hablamos con una combinación de propietarios de productos de análisis integrado, proveedores de aplicaciones, integradores de sistemas y compradores empresariales en las principales regiones, y conciliamos las diferencias en lo que los encuestados consideran integrado frente a lo que se vende como un complemento de análisis independiente.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 25% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento principal utiliza un enfoque de arriba hacia abajo en el que las señales de gasto en software y TI se traducen en un conjunto de demanda direccionable de análisis integrado mediante la aplicación de supuestos de adopción y tasas de vinculación en las principales categorías de aplicaciones. Los totales se corroboran luego mediante aproximaciones selectivas de abajo hacia arriba, como rangos de precios de venta promedio muestreados por implementación, verificaciones de canales de socios y señales de divulgación de ingresos de proveedores, que se utilizan para ajustar el doble conteo y la subcobertura.

Los datos de entrada se eligen porque pueden explicarse y actualizarse sin depender de datos ocultos. El modelo se configura según la combinación de nube frente a local, el comportamiento típico de precios por usuario o por aplicación, la proporción de análisis vendido como paquete OEM o integrado, la intensidad de implementación y soporte por vertical, y el momento de adopción de los compradores vinculado a los ciclos de modernización. Cuando la retroalimentación de las entrevistas muestra brechas en la visión documental (por ejemplo, cómo se empaqueta el análisis dentro de ERP, CRM o aplicaciones de sector), aplicamos factores de corrección para evitar sobreestimar el valor puramente integrado.

Para la previsión, se utiliza el análisis de escenarios porque el crecimiento del análisis integrado está fuertemente influenciado por las decisiones de empaquetado de plataformas y los ciclos presupuestarios empresariales, que pueden cambiar rápidamente. Establecemos un caso base utilizando las expectativas de consenso de los encuestados primarios sobre el ritmo de adopción, la evolución de precios y la migración a la nube, y luego ejecutamos casos conservadores y agresivos variando las tasas de vinculación, la intensidad de servicios y los supuestos cambiarios.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, y los resultados se verifican en cuanto a variaciones por región, combinación de implementación y patrones de gasto por sector. Si un segmento muestra un aumento o una caída inesperados, revisamos nuevamente los factores impulsores, examinamos el rastro de las fuentes subyacentes y volvemos a contactar a expertos seleccionados para confirmar si ocurrió un evento de mercado real o si un supuesto se desvió.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas para que las definiciones, unidades y conversiones de año se mantengan coherentes. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en el empaquetado de productos, grandes lanzamientos de plataformas o cambios pronunciados en el gasto en software empresarial. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de análisis integrado de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis integrado a menudo varían porque las firmas no siempre contabilizan los mismos elementos, incluso cuando el nombre del mercado parece idéntico. Las diferencias suelen provenir de cómo se separa la funcionalidad integrada del análisis independiente, si se incluyen los servicios, y qué año y moneda se utilizan.

La principal brecha proviene de si la estimación incluye los ingresos amplios de las plataformas de inteligencia empresarial y las herramientas de análisis independientes adyacentes, mientras que Mordor Intelligence solo contabiliza el valor cuando el análisis se entrega como funcionalidad integrada dentro de una aplicación anfitriona y luego se valida mediante controles de combinación de implementación y empaquetado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 78,53 mil millones de USD (2025) | |

| Consultora Global A | 61,97 mil millones de USD (2024) | Utiliza un año anterior y parece combinar el análisis integrado con un gasto más amplio en plataformas de análisis, lo que puede incluir suscripciones de BI independientes e inflar o desplazar el total dependiendo del mapeo de proveedores. |

| Editorial Sectorial B | 22,93 mil millones de USD (2025) | Aplica una definición más estrecha que se inclina hacia los ingresos principales del software integrado y puede excluir una parte importante del trabajo de servicios e implementación liderado por socios que los compradores suelen adquirir junto con las implementaciones integradas. |

La dispersión entre las cifras publicadas se explica principalmente por lo que se incluye como análisis integrado frente a análisis adyacente, además de decisiones de momento temporal como el año base y las conversiones de moneda. Al vincular los totales a reglas claras de empaquetado, combinación de implementación y tasas de vinculación validadas por los compradores, nuestra estimación se mantiene trazable a datos prácticos que pueden revisarse y actualizarse sin cambiar los criterios de referencia cada año.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de analítica integrada?

El crecimiento proviene de la necesidad de ofrecer información en tiempo real dentro de las aplicaciones cotidianas, la maduración de los motores de analítica nativos en la nube y un cambio hacia funciones de IA prescriptiva que aceleran la toma de decisiones en el punto de acción.

¿Qué región lidera el mercado de analítica integrada y cuál es la de más rápido crecimiento?

América del Norte lidera con una participación de ingresos del 36,50% en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR del 15,05% hasta 2031 a medida que se aceleran las inversiones en transformación digital.

¿Cómo influyen las plataformas de bajo código en la adopción de la analítica integrada?

Las herramientas de bajo código combinadas con marcos de BI sin cabeza reducen el tiempo de desarrollo, permitiendo a los equipos integrar analítica personalizada en semanas en lugar de meses y aumentando la productividad hasta en un 40%.

¿Por qué el sector salud es el vertical de más rápido crecimiento para la analítica integrada?

Los modelos de reembolso basados en valor y los flujos de trabajo clínicos digitalizados requieren información a pie de cama; la analítica integrada mejora el seguimiento de resultados y la integridad de los ingresos, apoyando una CAGR del 15,25% en el sector salud.

¿Qué modelo de implementación se prefiere para las industrias reguladas?

Los modelos híbridos que combinan el procesamiento de datos local con la visualización basada en la nube permiten a las organizaciones cumplir con las normas de soberanía de datos mientras obtienen beneficios de escalabilidad.

¿Cómo dará forma la analítica prescriptiva a las futuras soluciones integradas?

Se prevé que los motores prescriptivos que recomiendan acciones óptimas se expandan a una CAGR del 19,55%, convirtiendo la analítica integrada de informes retrospectivos en motores de decisión prospectivos que automatizan los próximos mejores pasos.

¿Cuál es el tamaño del mercado de gestión de Analítica Integrada en 2026?

Se proyecta que el tamaño del Mercado de Analítica Integrada se expanda de USD 78,53 mil millones en 2025 y USD 89,25 mil millones en 2026 a USD 169,18 mil millones en 2031, registrando una CAGR del 13,65% entre 2026 y 2031.

Última actualización de la página el: