Tamaño y Participación del Mercado de Sulfato de Condroitina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sulfato de Condroitina por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sulfato de Condroitina sea de USD 1,35 mil millones en 2025, USD 1,39 mil millones en 2026, y alcance USD 1,63 mil millones en 2031, creciendo a una CAGR del 3,26% de 2026 a 2031.

La demanda constante de los consumidores de productos para la salud articular respalda el crecimiento general, aunque el conjunto de valor se inclina claramente hacia los ingredientes farmacéuticos activos (APIs) de grado farmacéutico y las variantes biosintéticas que ofrecen márgenes dos o tres veces superiores a los de los extractos animales de uso general. La prevalencia de la osteoartritis entre adultos de 45 años o más continúa anclando los volúmenes de referencia. Sin embargo, las ganancias de ingresos más rápidas provienen de los viscosupplementos inyectables y los formatos de bajo peso molecular orientados a la medicina regenerativa. Las actualizaciones regulatorias en los Estados Unidos, la Unión Europea y Japón están elevando los umbrales de calidad, dividiendo efectivamente el sector en un nivel farmacéutico de alta conformidad y un nivel nutracéutico sensible al precio. Los fabricantes capaces de escalar la fermentación certificada con BPF, mantener Expedientes de Maestro de Medicamento en múltiples jurisdicciones y garantizar la trazabilidad del cartílago están ampliando su ventaja competitiva.

Conclusiones Clave del Informe

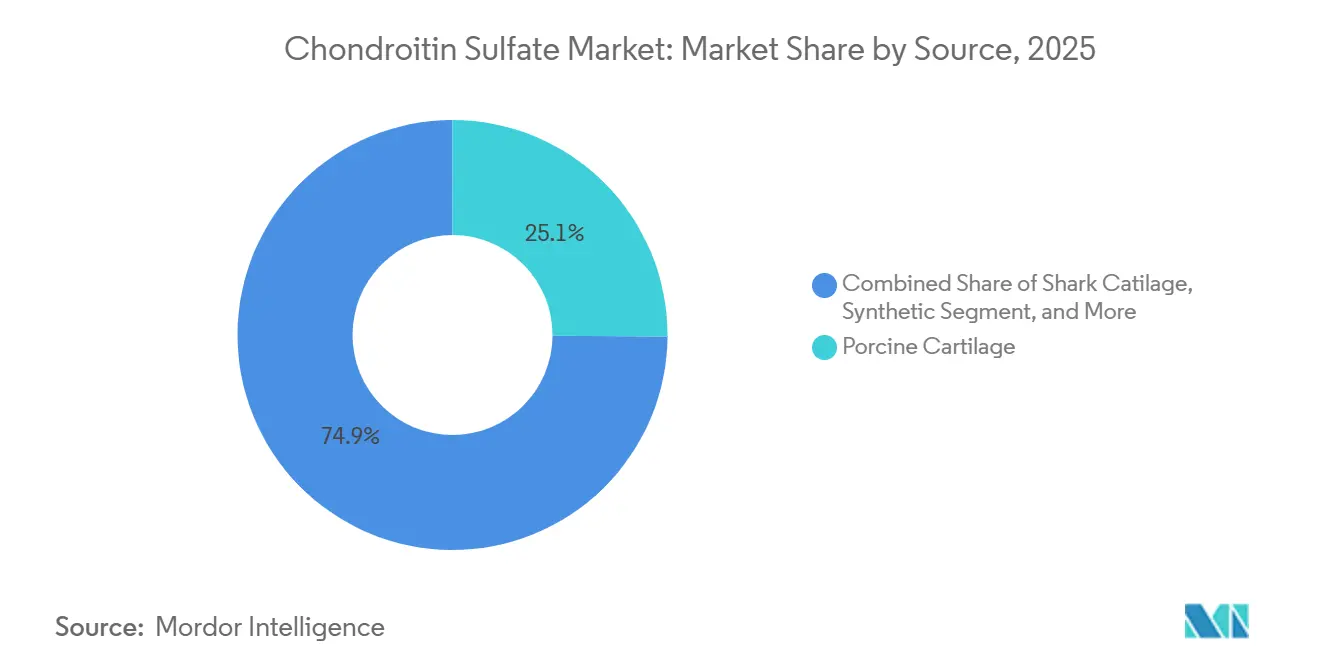

- Por fuente, el cartílago porcino lideró con el 25,12% de la participación del mercado de sulfato de condroitina en 2025; se proyecta que las variantes sintéticas avancen a una CAGR del 5,81% hasta 2031.

- Por grado, el grado farmacéutico representó el 49,62% del tamaño del mercado de sulfato de condroitina en 2025, mientras que el grado alimentario registra la CAGR más rápida del 5,18% hasta 2031.

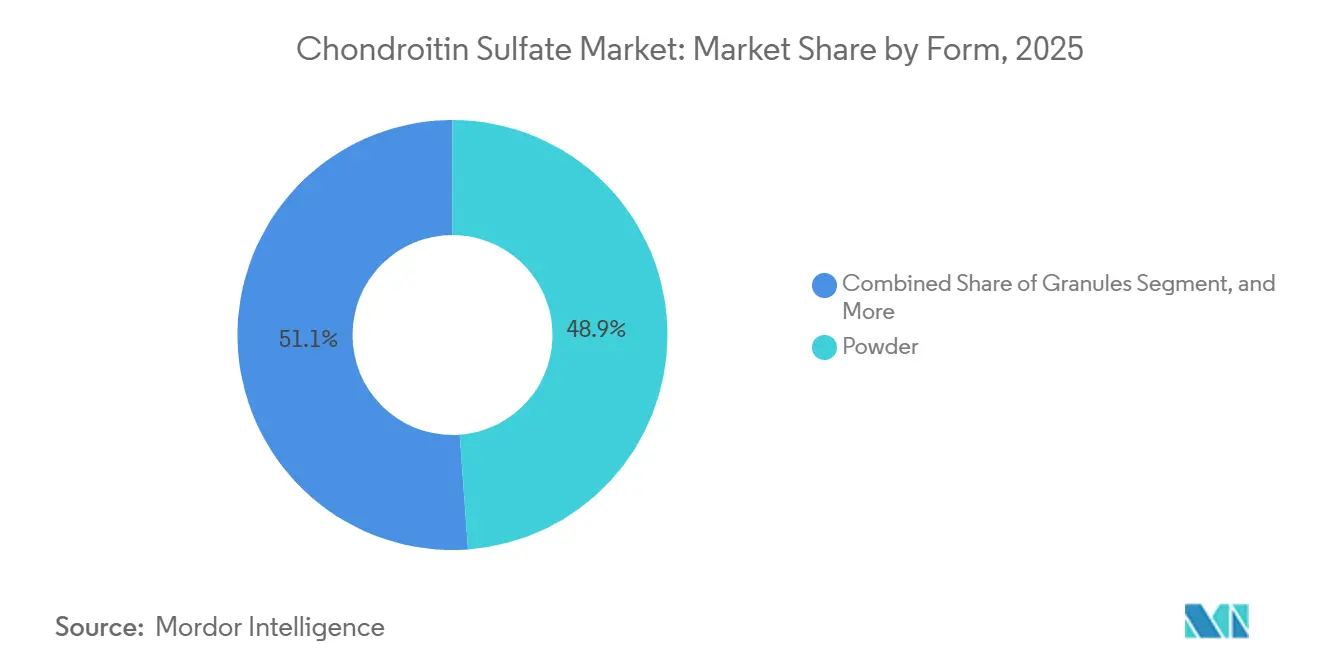

- Por forma, el polvo representó el 48,86% del tamaño del mercado de sulfato de condroitina en 2025 y se prevé que los gránulos se expandan a una CAGR del 5,66% hasta 2031.

- Por aplicación, los cosméticos capturaron el 48,22% de la participación en ingresos en 2025; se prevé que los productos farmacéuticos crezcan a una CAGR del 5,29% hasta 2031.

- Por geografía, América del Norte representó el 38,62% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la CAGR más alta del 6,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sulfato de Condroitina

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de osteoartritis entre adultos de 45 años o más | +1.2% | Global, especialmente América del Norte, Europa, Japón, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Creciente adopción de nutracéuticos en suplementos para la salud articular | +0.9% | América del Norte, Europa, China urbana, India, Sudeste Asiático | Mediano plazo (2–4 años) |

| Actualizaciones regulatorias que respaldan el sulfato de condroitina de grado farmacéutico | +0.5% | Estados Unidos, Unión Europea, Reino Unido, Suiza | Corto plazo (≤ 2 años) |

| Expansión del procesamiento de cartílago bovino en China e India | +0.4% | China (Shandong, Jiangsu), India (Maharashtra, Gujarat) | Mediano plazo (2–4 años) |

| Crecimiento de la I+D en viscosupplementos inyectables | +0.3% | Estados Unidos, Japón, Corea del Sur, Alemania, Francia | Largo plazo (≥ 4 años) |

| Demanda emergente de sulfato de condroitina de bajo peso molecular | +0.2% | Estados Unidos, Unión Europea, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Osteoartritis en la Población de 45 Años o Más

En 2024, el Estudio de la Carga Global de Enfermedades reportó 595 millones de casos de osteoartritis en todo el mundo, un aumento del 132% desde 1990, con proyecciones que sugieren que el número podría superar los 1.000 millones para 2050.[1]Colaboradores de Osteoartritis del GBD 2021, "Carga Global, Regional y Nacional de la Osteoartritis, 1990–2020, y Proyecciones hasta 2050," The Lancet Rheumatology, thelancet.com En China, el 15,6% de los adultos mayores de 40 años padece osteoartritis bilateral de rodilla, lo que ha llevado a una dosis diaria validada de sulfato de condroitina de 1.200-1.500 mg, según el ensayo CONCEPT.[2]Institutos Nacionales de Salud, "Sulfato de Condroitina Versus Celecoxib Versus Placebo para la Osteoartritis de Rodilla (CONCEPT)," ClinicalTrials.gov, clinicaltrials.gov En los EE. UU., la cobertura de Medicare Advantage para las inyecciones de viscosupplementos ha convertido a los usuarios ocasionales en habituales, con pacientes que ahora promedian 3-5 g por procedimiento trimestral. Si bien Asia-Pacífico cuenta con una demografía de envejecimiento significativa, 220 millones de ciudadanos chinos de 65 años o más en 2024, la región enfrenta desafíos. Las brechas en el reembolso han mantenido a los suplementos orales por delante, lo que resulta en menores ingresos por paciente que en los EE. UU.[3]Secretaría de la CITES, "Trazabilidad de los Productos de Tiburón en el Comercio Internacional," cites.org Sin embargo, los proveedores que garantizan una producción consistente de grado BPF están en posición de beneficiarse más del crecimiento de volumen a largo plazo.

Creciente Adopción de Nutracéuticos en Suplementos para la Salud Articular

Las tendencias de autocuidado preventivo convierten los conocimientos farmacéuticos en formatos de venta libre, impulsando los suplementos para la salud articular por encima de los USD 100 mil millones a nivel mundial. En Asia-Pacífico, los consumidores de clase media integran polvos, gránulos y masticables de sulfato de condroitina en sus rutinas diarias, atraídos por formatos combinados que reducen el dolor en tan solo cinco días cuando se combinan con colágeno y Boswellia serrata. Las brechas de estandarización aún diferencian el grado farmacéutico del grado alimentario, pero los nutracéuticos premium salvan esta brecha a medida que las marcas destacan la pureza a nivel USP para justificar precios más altos.

Actualizaciones Regulatorias que Respaldan el Sulfato de Condroitina de Grado Farmacéutico

Las autoridades sanitarias acentúan las distinciones entre grados. La Notificación GRAS 666 de la FDA ancla la seguridad para aplicaciones alimentarias de hasta 1.200 mg/día. Las aprobaciones de la EMA en 13 naciones elevan el material de grado farmacéutico al estatus de medicamento ético. Estas acciones recompensan a las empresas que invierten en procesos validados y desalientan a los proveedores oportunistas que dependen de pruebas mínimas. La prima de cumplimiento impulsa la integración vertical, auditorías más estrictas de proveedores y análisis avanzados para garantizar la consistencia del peso molecular y los umbrales de impurezas.

Expansión de la Capacidad de Procesamiento de Cartílago Bovino en China e India

Las instalaciones con ventajas de costos en China e India amplían su capacidad, respaldadas por la coproducción a alta presión que extrae tanto péptidos como sulfato de condroitina de fuentes de pollo o bovino. Las plantas indias convierten los subproductos de búfalo en rendimientos de 60–62 mg/g, diversificando los grupos de materias primas. Estas materias primas localizadas sirven de cobertura frente a los ciclos ganaderos occidentales y permiten una fijación de precios flexible para los compradores de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el suministro de materias primas de origen animal | -0.7% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones de calidad y adulteración en el sulfato de condroitina de grado alimentario | -0.5% | Global, escrutinio regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Controles más estrictos de la CITES sobre el abastecimiento de cartílago de tiburón | -0.3% | Global, impacto concentrado en proveedores dependientes del tiburón | Mediano plazo (2-4 años) |

| Análogos de glicosaminoglicanos de origen vegetal ganando terreno | -0.2% | América del Norte y UE, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Materias Primas de Origen Animal

Los ciclos de enfermedades del ganado, los cierres de mataderos y las restricciones de la CITES sobre el cartílago de tiburón reducen periódicamente los flujos de materias primas y elevan los costos. Los fabricantes se cubren mediante el abastecimiento de múltiples especies e inventarios más altos, lo que aumenta los requisitos de capital de trabajo y los precios para los usuarios finales. Las vías sintéticas y la fermentación reducen esta exposición, fomentando el gasto estratégico en bioprocesamientos controlados.

Preocupaciones de Calidad y Adulteración en el Sulfato de Condroitina de Grado Alimentario

Los análisis de suplementos en los Estados Unidos encontraron que algunos productos entregaban menos de lo indicado en la etiqueta y pesos moleculares inconsistentes que reducen la eficacia. Tales deficiencias atraen advertencias regulatorias, retirada de plataformas de comercio electrónico y pérdida de confianza del consumidor. El daño reputacional limita el crecimiento en el comercio minorista convencional, orientando a los compradores exigentes hacia líneas de grado farmacéutico o verificadas por terceros. En 2024, un estudio reveló que los suplementos de grado alimentario exhibían una bioactividad entre un 40-60% menor y una mayor citotoxicidad en comparación con sus contrapartes farmacéuticas. La FDA de los Estados Unidos emitió varias alertas de importación dirigidas a polímeros sintéticos no declarados, que se encontraron manipulando los valores de los ensayos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Crecimiento Biosintético Compensa la Volatilidad Porcina

Se proyecta que el tamaño del mercado de sulfato de condroitina para el material biosintético crezca a una CAGR del 5,81%, la más rápida entre todos los tipos de fuentes. El posicionamiento vegano, la evitación de las regulaciones de la CITES y los perfiles controlados de metales pesados sustentan la disposición a pagar primas del 15-20% sobre los extractos convencionales. El cartílago porcino aún representó el 25,12% de los ingresos de 2025, respaldado por las redes de Shandong y Jiangsu en China, aunque los picos de precios vinculados a brotes de enfermedades están impulsando a los formuladores hacia opciones bovinas y aviares. El cartílago bovino, que históricamente ha tenido la mayor participación del mercado de sulfato de condroitina, se beneficia del hallazgo de la EFSA de 2024 de un riesgo de EEB "muy bajo", reduciendo la prima regulatoria frente al abastecimiento porcino. La participación del cartílago de tiburón continúa reduciéndose a medida que los retrasos en los permisos y los costos de trazabilidad aumentan bajo una supervisión más estricta de la CITES.

Las expansiones de capacidad en Maharashtra y Gujarat de India añaden diversificación geográfica, pero el menor rendimiento significa que los proveedores chinos siguen siendo líderes en costos. Durante el período de previsión, el suministro biosintético capturará la mayor parte del valor incremental, dejando que los productos de origen animal sirvan al nivel nutracéutico sensible al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grado: El Nivel Farmacéutico Mantiene la Ventaja en Márgenes

La participación del mercado de sulfato de condroitina del producto de grado farmacéutico se erosionará ligeramente a medida que los actores nutracéuticos de Asia-Pacífico se expandan, aunque la expansión unitaria proyectada mantiene el volumen absoluto en aumento. Se prevé que la producción de grado alimentario registre una CAGR del 5,18% hasta 2031, impulsada por plataformas de comercio electrónico directo al consumidor dispuestas a intercambiar pureza por asequibilidad. El grado cosmético se sitúa entre los dos en severidad de especificaciones y se beneficia de valores absolutos premium en rellenos dérmicos.

Dado que solo una docena de proveedores mantienen tanto certificados de la Farmacopea Europea como Expedientes de Maestro de Medicamento de la FDA, un foso efectivo protege los flujos de ingresos de los productos inyectables y oftálmicos. Los fabricantes de grado alimentario necesitarían un gasto de capital de varios años para cerrar la brecha de cumplimiento, preservando los diferenciales de precios durante todo el período de perspectiva.

Por Forma: Los Gránulos Ganan en Velocidad de Procesamiento

El polvo representó el 48,86% de los ingresos de 2025 debido a su adaptabilidad en cápsulas, tabletas y mezclas para bebidas. Los fabricantes prefieren los polvos por su bajo contenido de humedad, larga vida útil y compatibilidad con líneas de dosificación automatizadas. Los gránulos, aunque con solo el 15,23% de participación, crecen a una CAGR del 5,66% gracias a sus mejores propiedades de flujo, menor generación de polvo y mejor disolución en sobres de palito populares entre los consumidores asiáticos.

Los inyectables ocupan un nivel especializado que comprende soluciones de alta viscosidad destinadas al uso intraarticular. Si bien los volúmenes siguen siendo modestos, los precios de venta promedio son sustancialmente más altos, y la I+D en geles de polímero dual con ácido hialurónico apunta a futuros saltos en los ingresos. Las tabletas y cápsulas continúan satisfaciendo a los compradores de suplementos que buscan comodidad, con propietarios de marcas experimentando en construcciones bicapa en capas que liberan glucosamina y sulfato de condroitina a tasas escalonadas para prolongar la biodisponibilidad. Los avances en el secado por aspersión y el recubrimiento en lecho fluido subrayan la complejidad de la formulación como palanca competitiva en lugar de una simple materia prima.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Cosméticos Lideran, los Productos Farmacéuticos se Aceleran

Los cosméticos representaron sorprendentemente el 48,22% de las ventas en 2025, impulsados por sueros antienvejecimiento que aprovechan la retención de la matriz hidrófila del sulfato de condroitina. Sin embargo, el grupo farmacéutico registra la CAGR más rápida del 5,29%, respaldado por prescripciones para la osteoartritis e indicaciones en investigación como el síndrome de dolor vesical, donde Controcyst® mostró reducciones del 26,3% en la puntuación IPSS. Los suplementos dietéticos mantienen una participación resiliente de mediados del 40%, atendiendo a consumidores de salud proactivos. Las líneas veterinarias abordan el envejecimiento de las mascotas, con tabletas masticables ganando terreno entre los propietarios de animales de compañía que buscan alivio sin AINE.

En todos estos segmentos, los desarrolladores de productos convergen en arquitecturas de combinación, emparejando el sulfato de condroitina con péptidos de colágeno de grado biosimilar, curcumina o ácidos grasos omega-3 para crear SKU diferenciados. Las afirmaciones de sinergia, validadas en ensayos aleatorizados, permiten primas y fortalecen la lealtad a la marca. Así, la diversidad de aplicaciones protege al mercado general de sulfato de condroitina frente a los cambios regulatorios en cualquier área terapéutica individual.

Análisis Geográfico

América del Norte retiene el 38,62% de los ingresos de 2025, anclada por la cobertura de seguros para el sulfato de condroitina con receta, un gran grupo de pacientes con osteoartritis y canales de venta minorista de nutracéuticos bien establecidos. La aceptación GRAS para uso alimentario y la orientación de la FDA sobre los umbrales de pureza refuerzan la confianza del consumidor, aunque el riesgo de litigios mantiene a los fabricantes invertidos en análisis de alta gama. La CAGR estable pero modesta del 2,78% de la región refleja su madurez.

Asia-Pacífico crece más rápido con una CAGR del 6,54%, impulsada por ampliaciones de capacidad en China e India que alimentan tanto la demanda interna como la de exportación. La demografía de envejecimiento se intersecta con la apertura a la medicina tradicional, acelerando la adopción de sobres de palito y bebidas efervescentes que disuelven el sulfato de condroitina granulado. La aceptación clínica japonesa de la condroliasa para la hernia de disco lumbar diversifica aún más los panoramas terapéuticos.

Europa se beneficia de las aprobaciones como medicamento ético en 13 países, con médicos que prescriben sulfato de condroitina de grado farmacéutico en lugar de AINE para mitigar el riesgo cardiovascular. Los consumidores nutracéuticos del sur de Europa prefieren fórmulas combinadas con botánicos mediterráneos. América del Sur y Oriente Medio y África van a la zaga, pero registran CAGR de mediados de un solo dígito a medida que los distribuidores locales negocian acuerdos de licencia con proveedores europeos de APIs, extendiendo su alcance a clínicas privadas y farmacias de lujo. La heterogeneidad regional en las normas de etiquetado y la certificación halal continúa afectando los plazos de lanzamiento de productos.

Panorama Competitivo

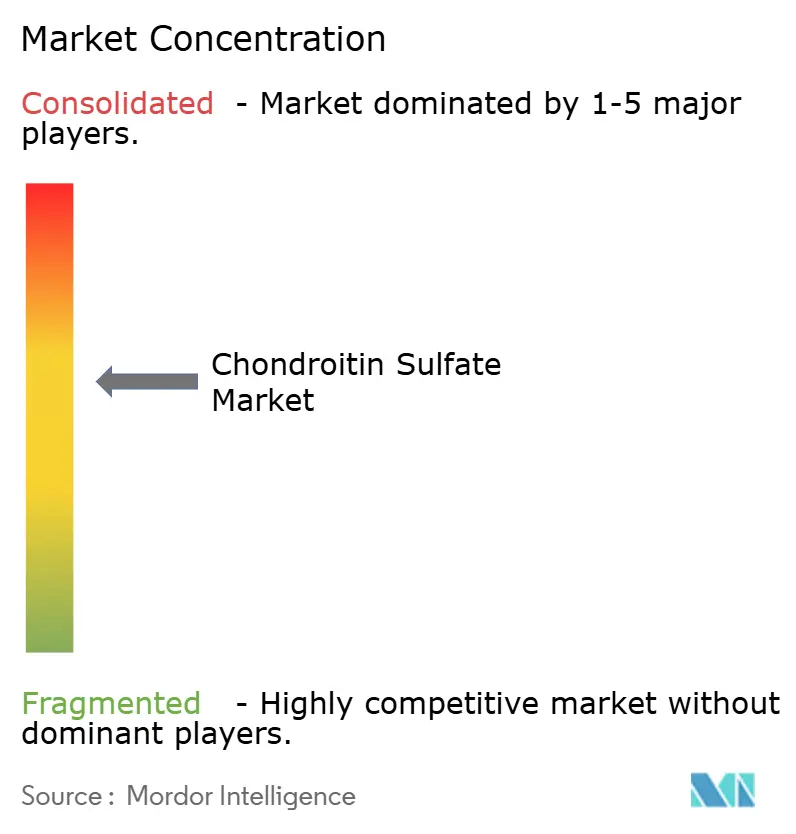

La concentración del mercado es moderada: Bioiberica, IBSA Institut Biochimique y Seikagaku Corporation se integran hacia atrás en la adquisición de cartílago crudo, garantizando la trazabilidad. El expediente clínico de Bioiberica y las aprobaciones paneuropeas anclan un foso defensible, mientras que Seikagaku aprovecha la despolimerización enzimática propia para los grados de bajo peso molecular.

Gnosis by Lesaffre irrumpe con MyCondro y Mythocondro, basados en fermentación, certificados veganos y con un 99% de pureza, posicionando a la empresa como un competidor enfocado en lo sintético. Las empresas emergentes de biotecnología patentan cepas de E. coli que completan las vías de sulfatación, presagiando acuerdos de licencia con empresas farmacéuticas establecidas que buscan cadenas de suministro alineadas con los criterios ESG. Las colaboraciones estratégicas se centran en la comercialización conjunta de formas de dosificación terminadas, como mezclas bebibles de colágeno y condroitina para los segmentos de belleza desde adentro en Asia.

El apetito por fusiones y adquisiciones sigue siendo selectivo: los adquirentes apuntan a empresas con activos de fermentación validados o una sólida distribución regional. Las barreras de propiedad intelectual en torno a los derivados de bajo peso molecular y los geles inyectables configuran el poder de negociación. La ventaja competitiva depende cada vez más de la amplitud del expediente regulatorio, las certificaciones BPF en múltiples regiones y los paquetes de datos que respaldan la eficacia combinada, favoreciendo a los actores establecidos con capital abundante y dejando a los revendedores de materias primas vulnerables a la sustitución sintética.

Líderes de la Industria del Sulfato de Condroitina

Rochem International Inc.

Merck KGaA (Sigma-Aldrich, Inc)

Synutra, Inc.

SARIA Bio-Industries International GmbH. (Bioiberica S.A.U.)

Gnosis by Lesaffre

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: IBSA lanzó un estudio multicéntrico europeo que evalúa Sinogel (ácido hialurónico y condroitín sódico) combinado con plasma rico en plaquetas en pacientes con osteoartritis temprana de rodilla.

- Diciembre de 2025: ScanDroitin del Grupo Zeria obtuvo el estatus de Ingrediente Funcional Reconocido Individualmente del Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur.

- Septiembre de 2025: Symrise reportó resultados clínicos positivos para Chondractiv Move, una mezcla de colágeno y condroitina dirigida a la salud articular en la menopausia.

- Junio de 2025: BioCell Technology otorgó derechos de licencia exclusivos para Liquid BioCell Collagen a un distribuidor global de nutracéuticos, ampliando las carteras de articulaciones y piel.

- Abril de 2025: Gnosis by Lesaffre cambió la marca de su Mythocondro basado en fermentación a MyCondro, con el objetivo de lograr un mayor reconocimiento por parte del consumidor.

Alcance del Informe Global del Mercado de Sulfato de Condroitina

Según el alcance del informe, el sulfato de condroitina es un glicosaminoglicano y es un componente significativo de la matriz extracelular (MEC) de muchos tejidos conectivos, incluidos el cartílago, el hueso, la piel, los ligamentos y los tendones. En los suplementos, el sulfato de condroitina generalmente proviene del cartílago animal.

El mercado de sulfato de condroitina está segmentado por fuente, grado, forma, aplicación y geografía. Por fuente, el mercado está segmentado en porcino, tiburón, bovino, sintético y otros. Por grado, el mercado está segmentado en grado farmacéutico, grado alimentario y grado cosmético. Por forma, el mercado está segmentado en polvo, gránulos, tabletas y cápsulas, e inyectable/solución. Por aplicación, el mercado está segmentado en productos farmacéuticos, cosméticos y veterinaria. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Cartílago Bovino |

| Cartílago Porcino |

| Cartílago de Tiburón |

| Cartílago Aviar |

| Sintético |

| Otras Fuentes |

| Grado Farmacéutico |

| Grado Alimentario |

| Grado Cosmético |

| Polvo |

| Gránulos |

| Tabletas y Cápsulas |

| Inyectable / Solución |

| Productos Farmacéuticos y Medicamentos de Venta Libre |

| Suplementos Dietéticos |

| Cosméticos y Cuidado Personal |

| Medicina Veterinaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Cartílago Bovino | |

| Cartílago Porcino | ||

| Cartílago de Tiburón | ||

| Cartílago Aviar | ||

| Sintético | ||

| Otras Fuentes | ||

| Por Grado | Grado Farmacéutico | |

| Grado Alimentario | ||

| Grado Cosmético | ||

| Por Forma | Polvo | |

| Gránulos | ||

| Tabletas y Cápsulas | ||

| Inyectable / Solución | ||

| Por Aplicación | Productos Farmacéuticos y Medicamentos de Venta Libre | |

| Suplementos Dietéticos | ||

| Cosméticos y Cuidado Personal | ||

| Medicina Veterinaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de sulfato de condroitina hasta 2031?

Se espera que el mercado se expanda a una CAGR del 3,26% entre 2026 y 2031, aumentando de USD 1,39 mil millones a USD 1,63 mil millones.

¿Qué segmento de fuente crecerá más rápido para 2031?

Se proyecta que el sulfato de condroitina sintético, producido mediante fermentación o biosíntesis completa, registre una CAGR del 5,81%.

¿Por qué los productos de grado farmacéutico tienen una prima?

Cumplen con los estándares de la USP y la Farmacopea Europea, están respaldados por ensayos clínicos aleatorizados y obtienen aprobaciones regulatorias, ofreciendo resultados terapéuticos validados.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR más rápida del 6,54%, respaldada por una mayor capacidad de fabricación y una creciente demanda de poblaciones envejecidas.

¿Cómo se abordan las preocupaciones de sostenibilidad?

El sulfato de condroitina de base fermentativa y no animal, como Mythocondro, reduce la dependencia del cartílago animal y se alinea con los requisitos veganos, kosher y halal.

Última actualización de la página el: