Tamaño y Participación del Mercado de Resinas de Cromatografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas de Cromatografía por Mordor Intelligence

El tamaño del Mercado de Resinas de Cromatografía fue valorado en USD 2,56 mil millones en 2025 y se estima que crecerá desde USD 2,74 mil millones en 2026 hasta alcanzar USD 3,86 mil millones en 2031, a una CAGR del 7,09% durante el período de pronóstico (2026-2031). El crecimiento sostenido refleja el papel integral del segmento en la purificación biofarmacéutica, donde las etapas posteriores al proceso aún consumen cerca del 60% de los costos totales de fabricación de medicamentos Avantor. El mayor enfoque regulatorio en la pureza del producto, la creciente adopción del bioprocesamiento continuo que requiere resinas de alto flujo y la ampliación de las carteras terapéuticas impulsan conjuntamente la demanda. Las inversiones en capacidad —como la expansión multifase de USD 1,5 mil millones de Cytiva y Pall— están acortando las brechas de suministro regionales y reforzando las estrategias de abastecimiento seguro. Al mismo tiempo, los desarrolladores avanzan hacia matrices sintéticas para ganar reproducibilidad, mientras que los grados de agarosa natural ganan impulso en nichos bajo mandatos de sostenibilidad.

Conclusiones Clave del Informe

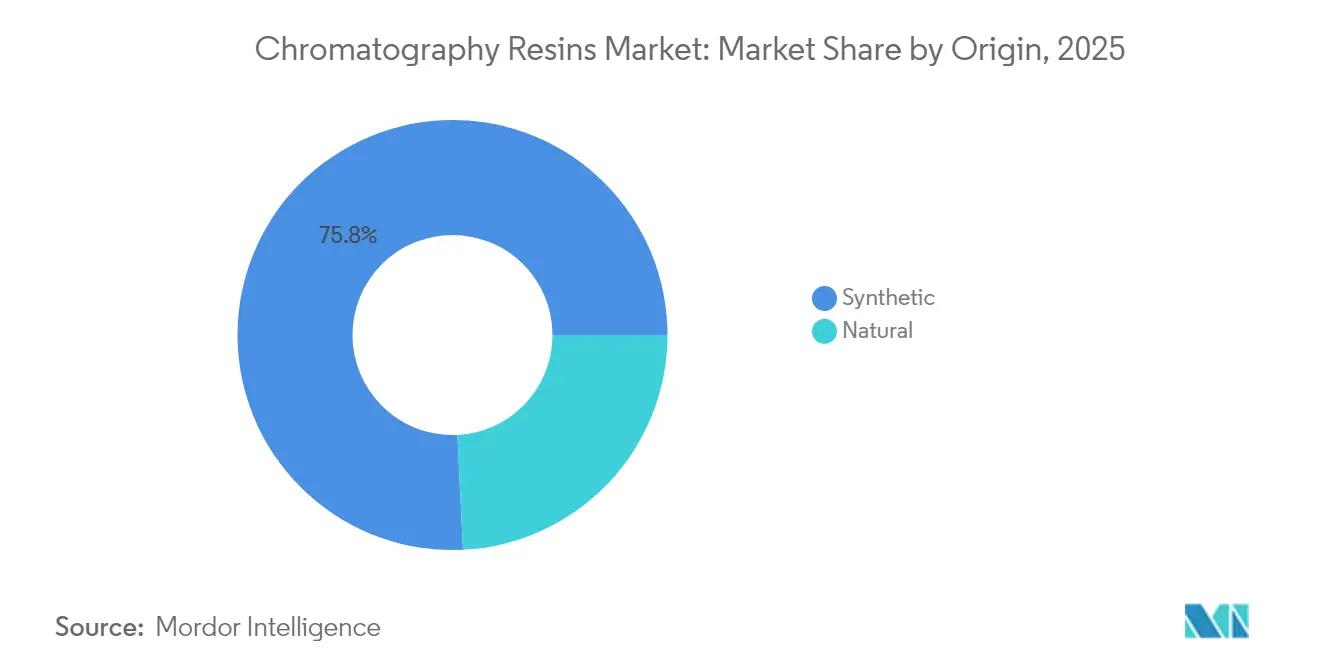

- Por origen, las resinas de base sintética representaron el 75,78% de la participación del mercado de resinas de cromatografía en 2025; los grados de base natural registran la CAGR más rápida del 8,48% hasta 2031.

- Por tipo de producto, el intercambio iónico representó el 38,92% de la participación en ingresos en 2025, mientras que los formatos de modo mixto y multimodal se expanden más rápidamente a una CAGR del 8,14% hasta 2031.

- Por tecnología, la cromatografía de afinidad capturó el 46,74% de la participación en 2025, mientras que la exclusión por tamaño lidera el crecimiento con una CAGR del 7,99%.

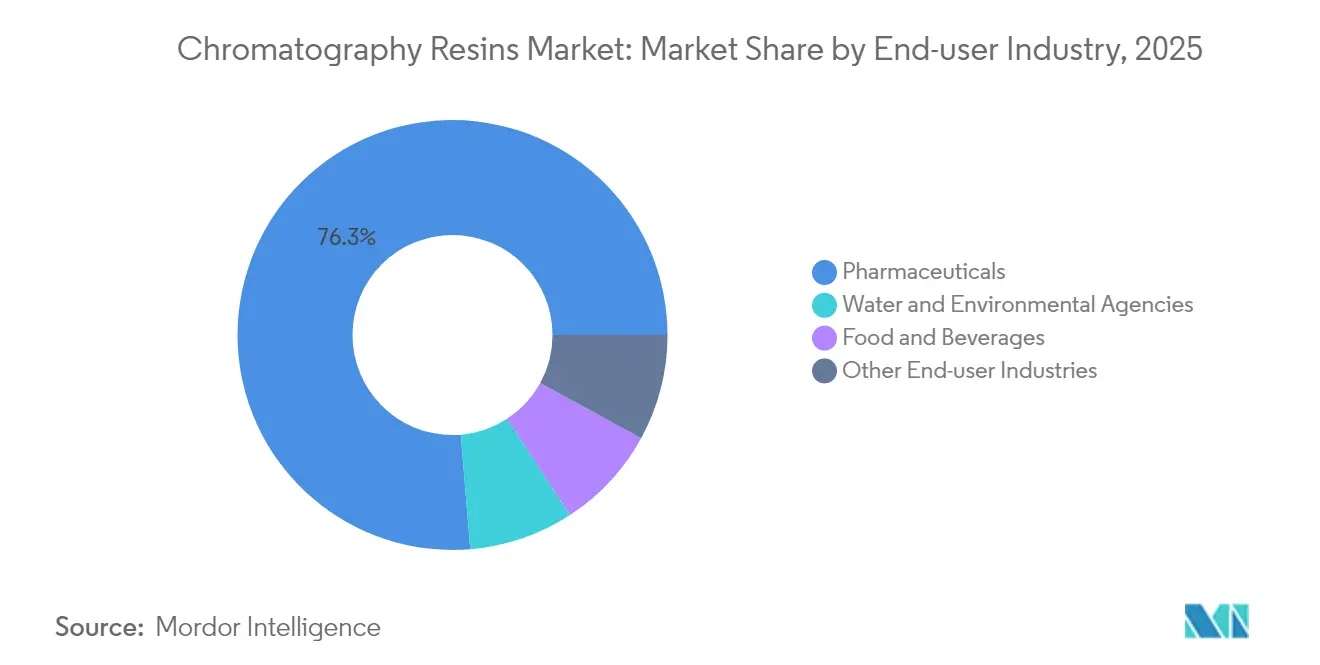

- Por usuario final, el sector farmacéutico representó el 76,32% del tamaño del mercado de resinas de cromatografía en 2025 y se proyecta que crezca a una CAGR del 8,41%.

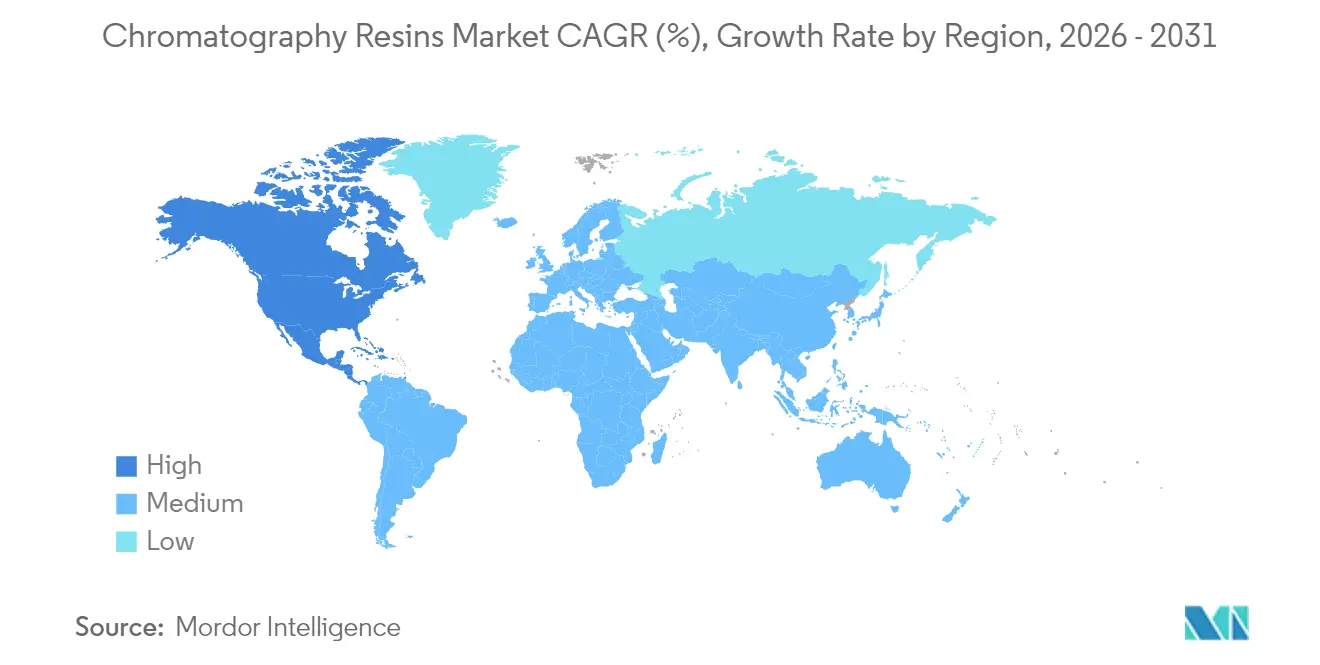

- Por geografía, América del Norte dominó con una participación del 42,21% en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,37%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resinas de Cromatografía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de producción de anticuerpos monoclonales | +2.1% | Enfoque en América del Norte y Europa; influencia global | Mediano plazo (2-4 años) |

| Expansión de carteras de vacunas en mercados emergentes | +1.8% | Núcleo en APAC, extensión a América Latina y MEA | Largo plazo (≥ 4 años) |

| Transición hacia sistemas de procesamiento posterior de un solo uso | +1.4% | América del Norte y UE; adopción en APAC | Corto plazo (≤ 2 años) |

| Presión regulatoria por biológicos de mayor pureza | +1.2% | Global, liderado por FDA y EMA | Mediano plazo (2-4 años) |

| Necesidad de resinas de alto flujo en el bioprocesamiento continuo | +0.9% | Centros de fabricación en América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Producción de Anticuerpos Monoclonales

Los volúmenes globales de anticuerpos monoclonales continúan aumentando a una CAGR proyectada del 13,23% hasta 2030, y el consumo de resinas crece en paralelo a medida que los títulos de anticuerpos superan los 10 g/L, llevando los lechos de Proteína A a sus límites de capacidad. Alternativas de alta capacidad como Toyopearl GigaCap S-650M ofrecen una capacidad de unión dinámica superior a 90 g/L, más del doble que los medios tradicionales. Las indicaciones oncológicas representan el 51% del valor terapéutico, con las carteras de enfermedades autoinmunes expandiéndose más rápidamente y ampliando las necesidades de purificación. América del Norte retiene el 41,04% de la producción de anticuerpos, mientras que Asia-Pacífico avanza a una CAGR del 13,24%, diversificando los centros de demanda de resinas. La producción in vitro ahora representa el 78% del suministro de anticuerpos monoclonales, lo que subraya cómo la tecnología de resinas de procesamiento posterior sustenta el acceso global a los biológicos.

Expansión de Carteras de Vacunas en Mercados Emergentes

Las ampliaciones de capacidad posteriores a la pandemia en India, China, Brasil e Indonesia mantienen la demanda de vacunas en niveles elevados, aumentando la necesidad de resinas que eliminen eficientemente las impurezas virales y de plásmidos. El CHT Hidroxiapatita Cerámica de Bio-Rad captura más del 75% de las partículas virales de influenza y dengue mientras reduce las proteínas del huésped en un 90%[1]Bio-Rad Laboratories, "Resumen de Rendimiento del CHT Hidroxiapatita Cerámica," bio-rad.com. Nuevos ligandos como la resina de afinidad de proteína espiga de Repligen/Navigo ejemplifican soluciones diseñadas específicamente para vacunas de ARNm y vectores virales. Las agencias reguladoras, desde la EMA hasta la OMS, ahora estipulan estudios robustos de eliminación viral, lo que impulsa a los desarrolladores de resinas a validar mayor selectividad y robustez de flujo para plataformas de vacunas a gran escala.

Transición Hacia Sistemas de Procesamiento Posterior de Un Solo Uso

La demanda de equipos de cromatografía desechables está aumentando a medida que las empresas eliminan los pasos de limpieza en el lugar. Los Dispositivos de Captura de Proteínas GORE muestran una productividad diez veces mayor que las columnas empaquetadas sin tiempos de inactividad por lavado. La guía de la FDA sobre equipos desechables, publicada en julio de 2022, aclara los pasos de calificación y acelera la adopción. Los adsorbentes de membrana, a su vez, reducen el uso de tampones y se integran perfectamente con las operaciones continuas, mientras que las columnas irradiadas con rayos gamma ahora mantienen ciclos libres de biocarga durante más de 40 días. Aunque los costos de resinas aumentan dentro de los cartuchos de un solo uso, la rápida rotación y el menor riesgo de contaminación compensan los gastos en plantas de múltiples productos.

Presión Regulatoria por Biológicos de Mayor Pureza

Las directrices analíticas Q2(R2) actualizadas, publicadas en marzo de 2024, requieren una caracterización más profunda de las impurezas, estableciendo así umbrales más altos para la resolución cromatográfica FDA. El borrador de la EMA sobre síntesis de péptidos en fase sólida especifica la densidad de entrecruzamiento de ligandos y los límites de extractables que rigen directamente la calificación de resinas. Los informes técnicos de la OMS refuerzan la alineación global en la calidad de las materias primas, y la guía de la ISPE formaliza las auditorías de proveedores, todo lo cual eleva los requisitos de paquetes de datos para cada nuevo lote de resinas. En consecuencia, los proveedores invierten en controles de proceso más estrictos y certificados de análisis ampliados para ayudar a los usuarios a superar el escrutinio regulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y validación de resinas | -1.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de profesionales especializados en procesamiento posterior | -1.2% | América del Norte y UE, extendiéndose a APAC | Largo plazo (≥ 4 años) |

| Competencia de la cromatografía de membrana desechable | -0.9% | Centros de fabricación en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Validación de Resinas

Los precios de las resinas de Proteína A han aumentado a USD 9.000-12.000 por litro, sin embargo, la mayoría de los productos se unen a menos de 40 g/L, lo que presiona los presupuestos tanto para ensayos clínicos como para producciones comerciales. Los largos plazos de entrega —a menudo superiores a 15 semanas— obligan a las empresas a aumentar las existencias de seguridad e inmovilizar capital de trabajo. Cada cambio de proveedor o de lote desencadena pruebas de comparabilidad, extendiendo los plazos y requiriendo documentación extensa que infla los gastos generales de validación. Las empresas más pequeñas y las plantas en mercados emergentes tienen más dificultades para absorber estos costos, lo que ralentiza el escalado de la producción doméstica.

Escasez de Profesionales Especializados en Procesamiento Posterior

Las expansiones de fabricación han superado el ritmo de formación de talento, dejando un déficit de especialistas en cromatografía capaces de desarrollar métodos robustos y gestionar sistemas continuos. Las herramientas de automatización e inteligencia artificial aceleran la revisión rutinaria de datos, pero el diseño de procesos, el empaquetado de resinas y la resolución de problemas aún requieren conocimiento experiencial. Los planes de estudio académicos solo están incorporando gradualmente módulos de bioprocesamiento continuo, lo que genera una brecha de habilidades persistente que aumenta el riesgo operativo y complica los plazos de transferencia tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Origen: El Dominio Sintético Impulsa la Escalabilidad

Los materiales de base sintética representaron el 75,78% de los ingresos de 2025, lo que refleja la preferencia de los fabricantes por la consistencia entre lotes y la alta resistencia mecánica. Estas características permiten columnas más altas, mayor velocidad de flujo y un escalado sencillo, vitales para el mercado de resinas de cromatografía donde los ciclos de producción continúan acortándose. En contraste, los medios naturales —principalmente agarosa— conservan químicas más suaves que protegen las proteínas lábiles, posicionándolos para vacunas de nicho y vectores de terapia génica. La CAGR proyectada del 8,48% del segmento natural señala un renovado interés en materias primas renovables y menores huellas ambientales, especialmente en Europa donde existen incentivos para la fabricación ecológica.

Los patrones de adopción ilustran una estructura de dos niveles: las multinacionales instalan lechos de polimetacrilato sintético para la captura continua de anticuerpos, mientras que los fabricantes por contrato regionales amplían la capacidad con agarosa o celulosa para suites de múltiples productos. El enfoque regulatorio en el riesgo de agentes adventicios pivota aún más la preferencia empresarial hacia los sintéticos, aunque las preocupaciones de biocompatibilidad aún atraen los grados naturales hacia las carteras pediátricas y de terapia celular. Con ambos formatos fortaleciendo las químicas de ligandos avanzados, la competencia girará menos en torno a la matriz base y más en torno a atributos de rendimiento como la capacidad dinámica y la estabilidad alcalina en el mercado de resinas de cromatografía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Liderazgo del Intercambio Iónico Enfrenta el Desafío Multimodal

Las resinas de intercambio iónico representaron el 38,92% de las ventas de 2025, consolidando un papel de décadas en las etapas de captura, intermedias y de pulido. Su amplia ventana operativa, escalabilidad y asequibilidad relativa se adaptan prácticamente a cualquier proteína terapéutica. Sin embargo, se proyecta que los medios de modo mixto y multimodal se componen a un 8,14% anual, porque las interacciones combinadas iónicas, hidrofóbicas y de enlace de hidrógeno permiten la eliminación en un solo paso de agregados y proteínas de células huésped, reduciendo el uso de tampones y la huella del equipo.

Las columnas de Proteína A siguen siendo esenciales para la captura de IgG a pesar de los precios premium, mientras que las unidades de interacción hidrofóbica mitigan la agregación en el pulido continuo. Los dispositivos de exclusión por tamaño cumplen el intercambio de tampones o la desalación sin cizallamiento, un área donde se proyecta que el tamaño del mercado de resinas de cromatografía para este nicho se amplíe de manera constante con una CAGR del 7,99%. Las soluciones personalizadas acopladas a ligandos están entrando de manera constante en escala piloto, impulsadas por anticuerpos biespecíficos y vectores virales. Las hojas de ruta de intensificación de procesos sugieren que los lechos multimodales desplazarán cada vez más las operaciones secuenciales de intercambio iónico más cromatografía de interacción hidrofóbica, lo que subraya el desplazamiento de los grupos de valor dentro del mercado de resinas de cromatografía.

Por Tecnología: La Cromatografía de Afinidad Mantiene la Supremacía en la Captura

Las plataformas de afinidad capturaron el 46,74% de los ingresos de 2025, ancladas por la captura de Proteína A en los flujos de trabajo de anticuerpos monoclonales. Las variantes de alta velocidad de flujo ahora superan los 65 g/L de capacidad mientras resisten los ciclos de NaOH, reduciendo el costo por gramo procesado. La tecnología de intercambio iónico mantiene su atractivo multipropósito, con las nuevas resinas de gigacapacidad que alcanzan capacidades dinámicas de 90 g/L y se adaptan tanto a los modos de unión y elución como a los de flujo continuo. La exclusión por tamaño es la tecnología de expansión más rápida, reflejando la necesidad de diafiltración en línea y reducción de agregados antes del llenado final.

La cromatografía de interacción hidrofóbica sigue siendo crítica para la consolidación del título posterior a la purificación, y las soluciones de modo mixto difuminan los límites tradicionales, adaptándose a las operaciones híbridas por lotes y continuas. Los ligandos de afinidad personalizados avanzan más agresivamente donde la Proteína A estándar no puede unirse —como los fragmentos de anticuerpos sin Fc— ilustrando cómo el mercado de resinas de cromatografía se adapta a los biológicos de próxima generación. La integración de la automatización en todas las tecnologías reduce la varianza dependiente del operador y permite ciclos rápidos de selección de resinas, acortando los plazos de desarrollo y mejorando la reproducibilidad.

Por Industria de Usuario Final: El Sector Farmacéutico Impulsa el Doble Liderazgo

Los fabricantes farmacéuticos consumieron el 76,32% del volumen global en 2025 y están en camino de alcanzar una CAGR del 8,41%, una alineación que posiciona de manera única al segmento como el grupo de compradores más grande y de más rápido crecimiento. Las carteras en expansión de anticuerpos biespecíficos, conjugados anticuerpo-fármaco y cargas útiles de terapia génica demandan esquemas de purificación a medida, intensificando la dependencia de medios de alto rendimiento dentro del mercado de resinas de cromatografía. Los laboratorios de biotecnología invierten en plataformas de selección de resinas de alto rendimiento para reducir meses en la selección de candidatos principales. Las plantas de producción de medicamentos, a su vez, escalan los formatos de empaquetado de resinas a la captura continua de múltiples columnas, extrayendo ganancias de eficiencia en redes multisitio.

Las agencias de agua y medio ambiente emplean lechos de intercambio iónico para la remediación de nitratos y metales pesados, lo que representa una porción pequeña pero estable de la demanda. Los procesadores de alimentos y bebidas utilizan resinas catiónicas de ácido fuerte para la desacidificación de jugos y la purificación del suero de leche, aunque la adopción general sigue siendo secundaria a la urgencia farmacéutica. Con la construcción de capacidad de vacunación y terapia avanzada extendiéndose a APAC y LATAM, los actores farmacéuticos continuarán dictando las especificaciones de productos y los plazos de entrega en todo el mercado de resinas de cromatografía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con una contribución de ingresos del 42,21% en 2025 y refleja la CAGR regional más rápida del 8,37% hasta 2031. Las inversiones agresivas —el programa de USD 1,5 mil millones de Cytiva y Pall y la nueva planta de agarosa de Purolite en Pensilvania— apuntan a acortar los plazos de entrega y aislar las cadenas de suministro de bioprocesamiento. Las directrices analíticas de la FDA que se endurecieron en 2024 establecen expectativas globales para la consistencia de las resinas, consolidando el estatus de América del Norte como centro de referencia regulatoria.

Europa ocupó el segundo lugar en términos de valor, combinando una larga experiencia en Buenas Prácticas de Fabricación con un creciente énfasis en la sostenibilidad. Las normas de validación de procesos de la EMA exigen una separación de alta resolución y se inclinan hacia matrices reciclables o de menor desperdicio. Inversiones como el centro de investigación de EUR 300 millones de Merck KGaA en Darmstadt y la expansión alemana de Tosoh Bioscience refuerzan el suministro doméstico. Los incentivos para la fabricación ecológica impulsan aún más a los productores hacia la agarosa de base biológica y los sistemas de solventes de circuito cerrado dentro del mercado de resinas de cromatografía.

Asia-Pacífico registra la expansión estructural más dinámica, impulsada por los programas de biológicos de China, Japón y Corea del Sur, así como por las iniciativas de vacunas de la ASEAN. La nueva planta de Yokkaichi de Tosoh ejemplifica la alineación de capacidad con la demanda regional. Los responsables de políticas canalizan subvenciones hacia plantas locales de anticuerpos monoclonales y terapia celular, aumentando el consumo de resinas de alta capacidad a medida que las multinacionales localizan la producción. India e Indonesia añaden volumen en reservas de preparación para pandemias, ampliando la base de clientes para medios compatibles con flujo continuo.

América del Sur experimenta una acumulación gradual en Brasil y Argentina, centrada en las necesidades de vacunas de salud pública que buscan cada vez más lechos de modo mixto de doble ligando para la eliminación viral. Oriente Medio y África siguen siendo incipientes pero exhiben focos de crecimiento en torno a los clústeres farmacéuticos de los estados del Golfo que persiguen la autosuficiencia en insulina, plasma y vacunas. En conjunto, las regiones no pertenecientes a la OCDE contribuyen con participaciones modestas hoy en día, pero representan perspectivas de crecimiento de dos dígitos, lo que subraya la globalización del mercado de resinas de cromatografía.

Panorama Competitivo

El mercado de resinas de cromatografía sigue siendo moderadamente fragmentado. Las principales multinacionales —Cytiva, Merck KGaA, Thermo Fisher Scientific, Sartorius Stedim Biotech y Bio-Rad Laboratories— combinan síntesis, diseño de ligandos y equipos empaquetados, ofreciendo plataformas integradas que fidelizan a los clientes para procesos de múltiples etapas. La consolidación de Cytiva y Pall por parte de Danaher permite paquetes de filtros y resinas, lo que genera escrutinio antimonopolio pero también cataliza la innovación en flujos de trabajo integrados. Los especialistas de segundo nivel como Purolite y JSR Life Sciences cultivan productos de agarosa de alta capacidad o polimetacrilato avanzado, llenando vacíos en modalidades de nicho como la purificación de vectores virales.

Los movimientos estratégicos se inclinan hacia el escalado de capacidad y la adquisición de tecnología. La compra por parte de Repligen del innovador de ligandos Tantti en julio de 2024 añadió bibliotecas de afinidad a medida a su franquicia de columnas OPUS[2]Repligen Corporation, "La Adquisición de Tantti Mejora la Cartera de Cromatografía," repligen.com. Avantor lanzó PROchievA para reforzar la flexibilidad de suministro para los flujos de trabajo de captura de anticuerpos monoclonales, abordando los cuellos de botella del mercado. El debut de AmberChrom TQ1 de DuPont en 2025 amplió las opciones para los fabricantes de oligonucleótidos. La intensidad competitiva ahora se centra en ligandos estables en condiciones alcalinas, diseños multimodales de flujo continuo y columnas precalificadas para irradiación gamma.

La presión de precios coexiste con la diferenciación por rendimiento: aunque la Proteína A sigue generando precios premium, las ganancias en estabilidad alcalina y capacidad de unión dinámica están reduciendo las brechas de costo total. Los equipos listos para automatización y la logística de resinas con etiquetas RFID añaden capas de servicio. Los participantes más pequeños encuentran espacios en blanco en las operaciones unitarias de terapia celular, la selección de ligandos de alto rendimiento y las químicas de matrices reciclables orientadas a credenciales de proceso circular. Las solicitudes de patentes continúan aumentando en torno a ligandos recombinantes y métodos de injerto de polímeros, lo que señala gastos sostenidos en investigación y desarrollo y un ciclo de innovación vibrante en todo el mercado de resinas de cromatografía.

Líderes de la Industria de Resinas de Cromatografía

Cytiva

Merck KGaA

Thermo Fisher Scientific

Sartorius Stedim Biotech

Bio-Rad Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: DuPont ha ampliado su gama de productos de bioprocesamiento introduciendo la resina de cromatografía AmberChrom TQ1. Esta nueva resina está diseñada específicamente para ayudar a purificar oligonucleótidos y péptidos de manera más eficiente.

- Noviembre 2024: Avantor ha introducido la resina de cromatografía de Proteína A PROchievA para apoyar la producción de anticuerpos monoclonales. Esta nueva resina de cromatografía ayuda a resolver las limitaciones de capacidad en el proceso de fabricación.

Alcance del Informe Global del Mercado de Resinas de Cromatografía

El informe global del mercado de resinas de cromatografía incluye:

| De base natural | Agarosa |

| Celulosa | |

| De base sintética | Gel de Sílice |

| Óxido de Aluminio | |

| Poliestireno | |

| Otras Resinas de Base Sintética |

| Proteína A |

| Intercambio Iónico |

| Modo Mixto y Multimodal |

| Interacción Hidrofóbica |

| Exclusión por Tamaño |

| Resinas Personalizadas Acopladas a Ligandos |

| Resinas de Cromatografía de Afinidad |

| Resinas de Cromatografía de Intercambio Iónico |

| Resinas de Cromatografía de Interacción Hidrofóbica |

| Resinas de Cromatografía de Exclusión por Tamaño |

| Otras Tecnologías |

| Farmacéutica | Biotecnología |

| Descubrimiento de Fármacos | |

| Producción de Fármacos | |

| Agencias de Agua y Medio Ambiente | |

| Alimentos y Bebidas | |

| Otras Industrias de Usuarios Finales |

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Por Origen | De base natural | Agarosa | |

| Celulosa | |||

| De base sintética | Gel de Sílice | ||

| Óxido de Aluminio | |||

| Poliestireno | |||

| Otras Resinas de Base Sintética | |||

| Por Tipo de Producto | Proteína A | ||

| Intercambio Iónico | |||

| Modo Mixto y Multimodal | |||

| Interacción Hidrofóbica | |||

| Exclusión por Tamaño | |||

| Resinas Personalizadas Acopladas a Ligandos | |||

| Por Tecnología | Resinas de Cromatografía de Afinidad | ||

| Resinas de Cromatografía de Intercambio Iónico | |||

| Resinas de Cromatografía de Interacción Hidrofóbica | |||

| Resinas de Cromatografía de Exclusión por Tamaño | |||

| Otras Tecnologías | |||

| Por Industria de Usuario Final | Farmacéutica | Biotecnología | |

| Descubrimiento de Fármacos | |||

| Producción de Fármacos | |||

| Agencias de Agua y Medio Ambiente | |||

| Alimentos y Bebidas | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | Por Geografía | Asia-Pacífico | China |

| Japón | |||

| India | |||

| Corea del Sur | |||

| Países de la ASEAN | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de resinas de cromatografía en 2026?

El mercado se sitúa en USD 2,74 mil millones en 2026, lo que refleja una fuerte demanda de la fabricación biofarmacéutica.

¿A qué velocidad crecerá el mercado de resinas de cromatografía hasta 2031?

Se proyecta que se expanda a una CAGR del 7,09%, alcanzando USD 3,86 mil millones al final del período de pronóstico (2026-2031).

¿Qué tipo de origen de resina domina?

Las resinas de base sintética tienen una participación del 75,78% debido a su superior reproducibilidad y escalabilidad.

¿Por qué América del Norte es tanto la región más grande como la de más rápido crecimiento?

Una alta concentración de plantas de biológicos, inversiones continuas en capacidad y un liderazgo regulatorio estricto impulsan una CAGR regional del 8,37%.

¿Cuál es la principal restricción de costos para los fabricantes?

Los costos de adquisición y validación de Proteína A —a menudo USD 9.000-12.000 por litro— siguen siendo la mayor barrera de gastos.

Última actualización de la página el: