Tamaño y Participación del Mercado de Reactivos de Cromatografía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

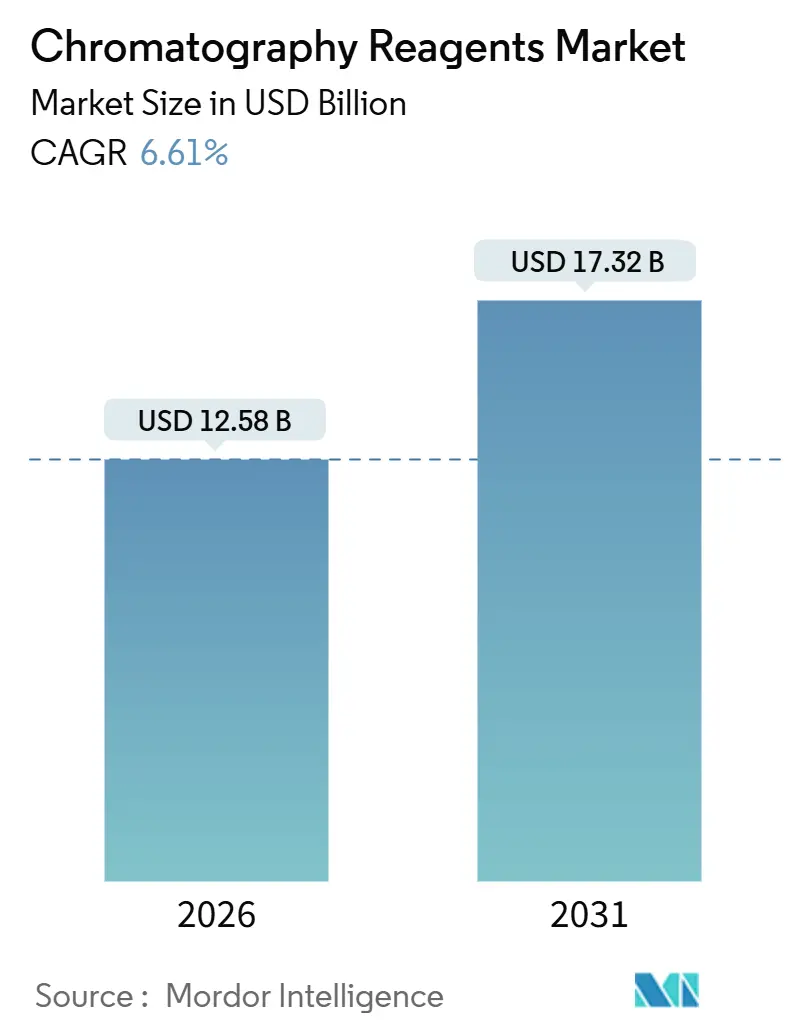

| Tamaño del Mercado (2026) | 12.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

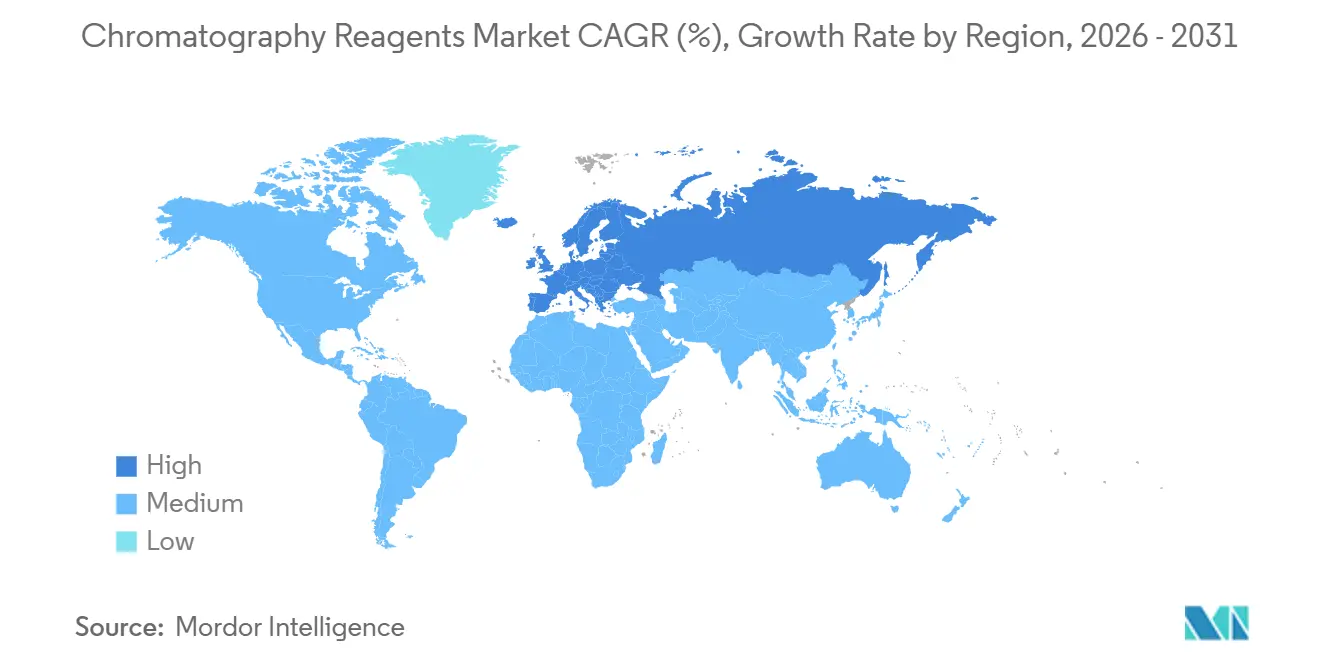

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactivos de Cromatografía por Mordor Intelligence

El tamaño del Mercado de Reactivos de Cromatografía se estima en USD 12,58 mil millones en 2026, y se espera que alcance USD 17,32 mil millones en 2031, a una CAGR del 6,61% durante el período de pronóstico (2026-2031). Los fabricantes farmacéuticos están acelerando la transición hacia plataformas de bioprocesamiento continuo de un solo uso, que requieren solventes con contenido de metales ultrabajo y kits de tampones preesterilizados que admiten límites de detección por espectrometría de masas por debajo de 1 ppb. Las regulaciones de seguridad alimentaria y medioambientales —en particular los límites más estrictos de PFAS en el agua potable— están impulsando la adopción de protocolos de cromatografía líquida de interacción hidrofílica (HILIC) que consumen más reactivos especializados que los flujos de trabajo tradicionales de fase inversa. La demanda también se está expandiendo a medida que las directivas europeas sobre pesticidas obligan a los laboratorios a realizar análisis de GC-MS bidimensionales que duplican el uso de solventes y reactivos de derivatización por muestra. La dinámica competitiva sigue siendo moldeada por los proveedores de instrumentos que agrupan kits de reactivos propietarios con sistemas de LC-MS, incluso cuando los proveedores de productos químicos especializados ganan participación al garantizar un contenido de metales inferior a 5 ppb a precios más bajos.

Conclusiones Clave del Informe

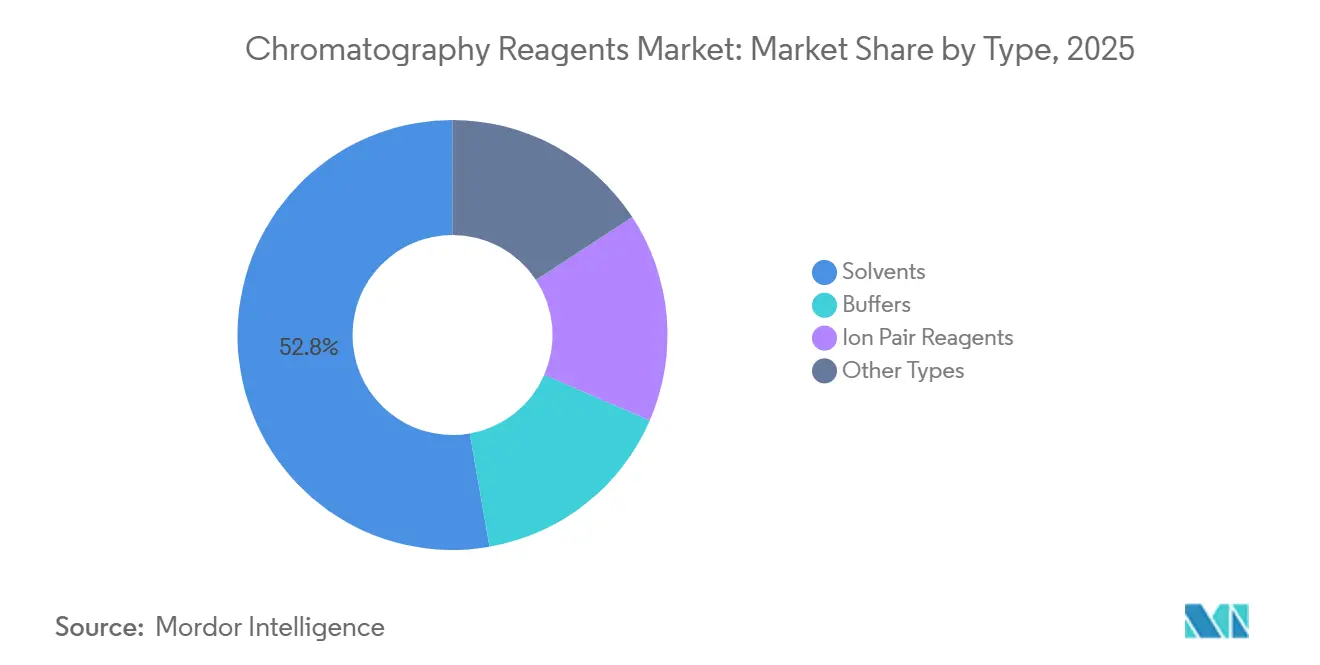

- Por tipo, los solventes lideraron con una participación de ingresos del 52,75% en 2025, mientras que se proyecta que los reactivos de par iónico se expandan a una CAGR del 6,75% hasta 2031.

- Por estado físico de la fase móvil, los reactivos de cromatografía líquida representaron el 82,56% de las ventas de 2025, mientras que los reactivos de cromatografía de gases avanzan a una CAGR del 7,20% hasta 2031.

- Por tecnología, el intercambio por afinidad capturó una participación del 50,75% en 2025 y está creciendo a una CAGR del 7,48% durante el horizonte de pronóstico.

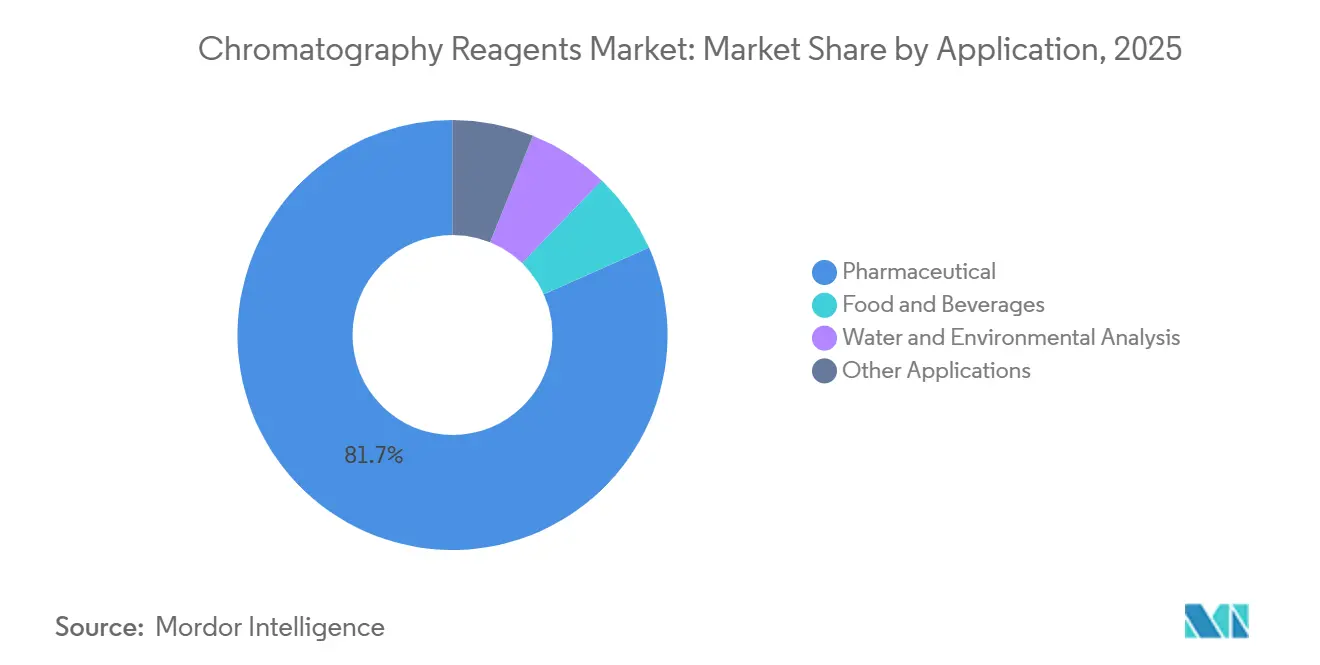

- Por aplicación, los flujos de trabajo farmacéuticos representaron una participación del 81,67% en 2025 y están proyectados para expandirse a una CAGR del 6,97% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 46,82% en 2025, mientras que se pronostica que Europa registre la CAGR más rápida del 8,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reactivos de Cromatografía

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la fabricación farmacéutica y biotecnológica | +1.8% | Global, concentrada en América del Norte, Europa y centros de Asia-Pacífico (Singapur, Corea del Sur) | Mediano plazo (2-4 años) |

| Expansión de los presupuestos de investigación y desarrollo en biotecnología e institutos de ciencias de la vida | +1.3% | América del Norte y la UE, con impacto emergente en China e India | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas de seguridad alimentaria y pruebas medioambientales a nivel global | +1.2% | UE (residuos de pesticidas), América del Norte (PFAS), Asia-Pacífico (cumplimiento de exportaciones alimentarias) | Corto plazo (≤ 2 años) |

| Transición a métodos HILIC acoplados a espectrometría de masas que requieren reactivos con contenido de metales ultrabajo | +0.9% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Bioprocesamiento continuo de un solo uso que impulsa soluciones de tampones y de dosis única | +1.1% | Clústeres de biofabricación en América del Norte, la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Fabricación Farmacéutica y Biotecnológica

Entre 2024 y 2025, las organizaciones de desarrollo y fabricación por contrato (CDMO) a nivel global expandieron su capacidad de biorreactores de un solo uso. Cada lote requiere tampones de captura y pulido, lo que resulta en una relación tampón-producto y garantiza una demanda constante de reactivos. Si bien el formato de columna desechable simplifica el proceso al eliminar la necesidad de validación de limpieza, también aumenta los costos de reactivos por lote, ya que estas columnas generalmente se descartan después de un número limitado de ciclos. Además, las nuevas directrices de la FDA sobre la fabricación continua de biológicos exigen que los laboratorios de control de calidad realicen ensayos de cromatografía con frecuencia, lo que genera un aumento significativo en el rendimiento de solventes en comparación con las liberaciones de lotes tradicionales. En la región de Asia-Pacífico, las CDMO están expandiendo rápidamente sus capacidades. En particular, Corea del Sur e India realizaron inversiones sustanciales en suites habilitadas para cromatografía durante 2024-2025, reforzando la presencia global del mercado de reactivos de cromatografía. Estas expansiones estratégicas son fundamentales para respaldar el crecimiento anticipado de los ingresos totales.

Expansión de los Presupuestos de Investigación y Desarrollo en Biotecnología e Institutos de Ciencias de la Vida

En 2025, la financiación global para la investigación y el desarrollo en ciencias de la vida alcanzó niveles significativos. En particular, los programas de proteómica y metabolómica están consumiendo una parte sustancial de los solventes, tampones y estándares de LC-MS. A medida que las universidades transitan de bancos de HPLC manuales a plataformas de UHPLC automatizadas que funcionan las 24 horas, el consumo de reactivos por instrumento se ha disparado. Horizonte Europa, con miras al futuro, asignó fondos para iniciativas de medicina molecular hasta 2025. Una condición clave fue el uso de métodos de cromatografía estandarizados con solventes certificados, lo que refuerza aún más el mercado de reactivos de cromatografía. En un movimiento notable, la fundación científica de China amplió sus subvenciones de química analítica en 2025. Muchos de estos proyectos están pivotando hacia fases móviles más ecológicas, lo que, paradójicamente, está generando un aumento a corto plazo en las compras de reactivos para la validación de métodos. Mientras tanto, las empresas emergentes de biotecnología privadas recurren cada vez más a las organizaciones de investigación por contrato (CRO) para el desarrollo de métodos. Estas CRO, al tiempo que aseguran descuentos por volumen, también priorizan a los proveedores que ofrecen entregas justo a tiempo, una estrategia orientada a minimizar los costos de mantenimiento de inventario.

Regulaciones Más Estrictas de Seguridad Alimentaria y Pruebas Medioambientales a Nivel Global

Las empresas de servicios públicos en América del Norte están preparadas para aumentar sus análisis anuales de LC-MS/MS, un movimiento impulsado por la norma de la Agencia de Protección Ambiental de los EE. UU. de 2024 que designa seis compuestos PFAS como peligrosos[1]Agencia de Protección Ambiental de los EE. UU., "Norma PFAS," epa.gov . Cada análisis utiliza una mezcla de metanol y acetonitrilo, lo que genera un aumento en la demanda de solventes. Mientras tanto, el endurecimiento de los límites máximos de residuos (LMR) de la UE para 23 pesticidas en el marco de su plan de la Granja a la Mesa en 2025 ha llevado a los importadores de alimentos a implementar protocolos de GC-MS y LC-MS multirresiduo, que dependen de reactivos de derivatización y estándares ajustados a la matriz. En Japón, la legislación de lista positiva sobre residuos de medicamentos en productos del mar exige el uso de reactivos de formación de pares iónicos, específicamente el ácido heptafluorobutírico, lo que amplifica aún más la demanda regional. En conjunto, estas medidas regulatorias refuerzan la trayectoria ascendente del mercado de reactivos de cromatografía.

Transición a Métodos HILIC Acoplados a Espectrometría de Masas que Requieren Reactivos con Contenido de Metales Ultrabajo

Los sistemas de LC-MS de triple cuadrupolo de sobremesa han experimentado un aumento en las instalaciones, desplazando efectivamente a los detectores ópticos tradicionales. Las separaciones HILIC exigen solventes con un contenido mínimo de metales. En respuesta, los proveedores lanzaron acetonitrilo y formiato de amonio certificados para niveles de metales ultrabajos, pero con un precio superior al de los productos estándar de grado LC. Cada lote de medicamentos oligonucleotídicos requiere acetonitrilo y acetato de amonio de alta pureza, lo que destaca la cartera terapéutica de ARN como una oportunidad de crecimiento significativa. La directriz ICH Q3D(R2), que entró en vigor en 2024, ha endurecido los límites de impurezas elementales para los medicamentos inhalados. Esto exige un proceso de validación universal para garantizar que los solventes de cromatografía permanezcan libres de metales. En conjunto, estas dinámicas están impulsando un segmento especializado pero de rápido crecimiento dentro del mercado de reactivos de cromatografía.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los reactivos de alta pureza y volatilidad en los precios de las materias primas | -0.7% | Global, agudo en los mercados de Asia-Pacífico y América del Sur sensibles al precio | Corto plazo (≤ 2 años) |

| Perturbaciones persistentes en el suministro de acetonitrilo y volatilidad de precios | -0.9% | Global, más severo en América del Norte y Europa debido a la alta adopción de LC-MS | Mediano plazo (2-4 años) |

| Flujos de trabajo de reducción de solventes y química verde que reducen los volúmenes por muestra | -0.5% | UE y América del Norte, impulsados por mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Reactivos de Alta Pureza y Volatilidad en los Precios de las Materias Primas

En 2025, el acetonitrilo de grado LC-MS alcanzó precios significativamente más altos que su contraparte de grado técnico. Este precio premium se debe en gran medida a los estrictos requisitos de los productores, que exigen niveles de contaminación elemental inferiores a 1 ppb. Las fluctuaciones de precios en las materias primas no son meramente incidentales; están profundamente arraigadas en el proceso de producción. El acetonitrilo es predominantemente un subproducto de la producción de acrilonitrilo a base de propileno, lo que hace que su precio sea susceptible a las volatilidades inherentes del mercado petroquímico. En 2024, las interrupciones causadas por huracanes redujeron la producción en la Costa del Golfo de los EE. UU. Esta escasez obligó a los distribuidores a racionar sus asignaciones, lo que llevó a los laboratorios más pequeños a recurrir al metanol como sustituto. Sin embargo, este cambio tuvo un costo: tiempos de análisis más prolongados[2]Alexandra Aiken, "La escasez de acetonitrilo interrumpe los laboratorios de cromatografía," cen.acs.org.

Perturbaciones Persistentes en el Suministro de Acetonitrilo y Volatilidad de Precios

En 2024, una explosión en una planta de Jiangsu redujo significativamente la capacidad. Este incidente hizo que los precios al contado se dispararan, duplicando los niveles observados en 2023. En respuesta, los laboratorios de control de calidad se apresuraron a instalar sistemas de reciclaje de solventes para proteger su suministro. Mientras tanto, los laboratorios europeos han acumulado inventarios durante períodos prolongados, una medida que ha inmovilizado su capital de trabajo y ha incrementado los costos de almacenamiento. A pesar de los desafíos, ningún organismo regulador ha designado el acetonitrilo como un producto químico estratégico, dejando a los compradores a cargo de todo el riesgo de adquisición. Si bien algunos proveedores abogan por la cromatografía de fluidos supercríticos —un enfoque que utiliza dióxido de carbono y puede reducir el uso de acetonitrilo—, su adopción sigue siendo limitada. Esta adopción limitada se atribuye a los desafíos en la portabilidad de métodos y la elevada inversión de capital requerida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Reactivos de Par Iónico Ganan Terreno en la Analítica de Péptidos

Los reactivos de par iónico registraron una perspectiva de CAGR del 6,75% hasta 2031, superando el tamaño del mercado de reactivos de cromatografía en general, a medida que crecen las carteras de péptidos y oligonucleótidos. Los solventes aún dominan los ingresos y capturaron una participación del 52,75% del mercado de reactivos de cromatografía en 2025, pero los volúmenes por análisis están disminuyendo a medida que la optimización de gradientes y las columnas de diámetro reducido acortan los tiempos de equilibración.

A medida que el bioprocesamiento de un solo uso prioriza la consistencia de lote a lote, la demanda de tampones GMP preformulados sigue siendo sólida. Los proveedores se están diferenciando al ofrecer programas de entrega justo a tiempo y de existencias en consignación, aliviando las presiones de capital de trabajo que enfrentan las CDMO. Si bien los agentes de formación de pares iónicos volátiles facilitan las separaciones compatibles con espectrometría de masas, requieren trayectorias de flujo de titanio resistentes a la corrosión. Este requisito define una trayectoria de crecimiento diferenciada dentro del mercado de reactivos de cromatografía.

Por Estado Físico de la Fase Móvil: Los Reactivos de Cromatografía de Gases Aumentan por Mandatos Medioambientales

Los reactivos de cromatografía de gases están proyectados para una CAGR del 7,20% hasta 2031, la más rápida entre los segmentos de estado físico, impulsados por las normativas de la UE y los EE. UU. que amplían el análisis de pesticidas y compuestos orgánicos volátiles (COV) que dependen de flujos de trabajo de GC-MS bidimensionales. Los reactivos de cromatografía líquida retuvieron el 82,56% de los ingresos de 2025, anclados por las aplicaciones de control de calidad farmacéutico y de tecnología analítica de procesos (PAT) en bioprocesamiento.

En 2024, los reguladores revisaron la Directiva de Emisiones Industriales, reduciendo los límites de descarga de COV. Este movimiento requirió monitoreo de GC en tiempo real, que ahora demanda gases portadores y estándares de calibración a tasas significativamente más altas que las normas históricas. Si bien los reactivos de cromatografía de fluidos supercríticos (SFC) ocupan un nicho, ofrecen una reducción sustancial en el uso de solventes. Esto se alinea con los mandatos de sostenibilidad, aunque carecen de reconocimiento generalizado en las farmacopeas. La creciente adopción de GCxGC en la analítica de sabores y fragancias está impulsando la demanda de productos químicos de derivatización y helio de ultra alta pureza, diversificando aún más las fases físicas del mercado de reactivos de cromatografía.

Por Tecnología: El Intercambio por Afinidad Domina la Purificación de Biológicos

El intercambio por afinidad mantuvo una participación de ingresos del 50,75% en 2025 y se pronostica a una CAGR del 7,48%, impulsado por las resinas de proteína A que alcanzan una pureza del 99% en un solo paso. El intercambio iónico sigue siendo fundamental como técnica de pulido, pero los intercambiadores de aniones fuertes convertidos en productos básicos diluyen los ingresos incluso cuando los volúmenes se mantienen altos.

Los productores de biosimilares de Corea del Sur y China están ofreciendo descuentos significativos, ejerciendo presión sobre los precios de las resinas de proteína A. Sin embargo, los proveedores occidentales establecidos mantienen una ventaja durante las auditorías regulatorias, gracias a las preocupaciones sobre la lixiviación de ligandos. Las resinas de modo mixto son costosas pero proporcionan un aumento notable en la productividad. Esto permite a las instalaciones aumentar la carga de proteínas sin una ruptura, un beneficio que las Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) aprovechan para optimizar la utilización de la capacidad. El mercado de reactivos de cromatografía en la purificación de terapia génica con AAV se está expandiendo rápidamente. Los intercambiadores de iones tolerantes a la sal y la exclusión por tamaño son adeptos en el manejo de vectores virales complejos, lo que subraya una tendencia hacia la diversificación tecnológica.

Por Aplicación: El Segmento Farmacéutico Impulsa el Volumen y la Innovación

Los flujos de trabajo farmacéuticos generaron el 81,67% de los ingresos de 2025 y están en camino de alcanzar una CAGR del 6,97%. Este crecimiento refleja la participación sustancial de los biológicos en las aprobaciones de medicamentos, que típicamente requieren de tres a cinco pasos de cromatografía por campaña. Mientras tanto, las pruebas de alimentos y bebidas están ganando impulso. Este aumento sigue a los principales minoristas, como Walmart, que amplían sus listas de análisis de pesticidas para abarcar más compuestos, aumentando así el volumen de métodos multirresiduo.

En California, los mandatos de calidad del agua establecen niveles de notificación de PFAS en un umbral estricto. Esta regulación requiere ensayos mensuales de LC-MS/MS, cada uno consumiendo una cantidad considerable de solventes. Tales demandas están impulsando el mercado de reactivos de cromatografía. Además, los laboratorios clínicos que realizan análisis metabólicos para recién nacidos recurren cada vez más a kits de derivatización por GC, destacando un segmento especializado pero en crecimiento. Si bien los productos farmacéuticos impulsan el mercado de reactivos de cromatografía, estas diversas aplicaciones garantizan una base de consumo sólida.

Análisis Geográfico

América del Norte representó el 46,82% de 2025, impulsada por una demanda sólida. Los EE. UU., que albergan una parte significativa de la capacidad mundial de biológicos, aplican estrictas regulaciones de buenas prácticas de fabricación actuales (cGMP), enfatizando la necesidad de reactivos trazables y validados. Las CDMO regionales están adoptando cada vez más tampones preformulados, optimizando los procesos por lotes y mejorando el rendimiento de solventes y tampones. Las regulaciones canadienses de pruebas de cannabis, ampliadas en 2024, ahora contabilizan análisis de cromatografía mensuales adicionales, utilizando ampliamente reactivos de derivatización y solventes de LC-MS. Mientras tanto, México está emergiendo como un destacado centro de deslocalización cercana, evidenciado por un aumento en sus exportaciones de ingredientes farmacéuticos activos (API) a los EE. UU. en 2025, lo que posteriormente impulsa la demanda de solventes de HPLC.

Se proyecta que Europa crezca más rápido con una CAGR del 8,21% hasta 2031. Este impulso se atribuye en gran medida a las revisiones de la Agencia Europea de Medicamentos (EMA), que redujo a la mitad los límites permisibles de impurezas elementales. Estos cambios han exigido un cambio generalizado hacia solventes con contenido de metales ultrabajo en toda la industria, reforzando el tamaño del mercado de reactivos de cromatografía. En Alemania, el Instituto Fraunhofer ha iniciado instalaciones piloto de cromatografía continua, utilizando tampones personalizados mensualmente durante su fase de optimización. La Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) del Reino Unido está impulsando la tecnología de un solo uso en terapias celulares, lo que genera mayores volúmenes de tampones. Al mismo tiempo, la Agencia Química Sueca (KEMI) está instando a los laboratorios a eliminar gradualmente los solventes halogenados para 2028, impulsando un cambio hacia sistemas de etanol-agua.

La región de Asia-Pacífico presenta un panorama mixto. En 2025, la Administración Nacional de Productos Médicos (NMPA) de China aprobó nuevas plantas de biológicos, contribuyendo con capacidad adicional de biorreactores de un solo uso y aumentando posteriormente la demanda de reactivos de cromatografía. La farmacopea de Japón ha comenzado a respaldar la UHPLC en varias monografías. Si bien la transición de columnas de 4,6 mm a 2,1 mm ha logrado una reducción significativa en el volumen de solvente por análisis, los volúmenes totales de solvente se mantienen consistentes debido al mayor rendimiento de muestras. Los gigantes industriales de Corea del Sur, Samsung Biologics y Celltrion, han aumentado colectivamente su capacidad de biosimilares hasta 2025, lo que ha generado mayores pedidos de resina de proteína A. Singapur, por otro lado, ha sido testigo de un aumento en la producción biofarmacéutica, con los consumibles de cromatografía constituyendo una parte notable de los costos de producción. Esta diversa actividad regional subraya la solidez a largo plazo del mercado de reactivos de cromatografía.

Panorama regulatorio

Los reactivos de cromatografía se rigen principalmente como sustancias químicas, con el acceso al mercado y el cumplimiento continuo determinados por marcos de registro químico y especificaciones de grado analítico. En la Unión Europea, REACH (Reglamento (CE) n.º 1907/2006, consolidado a diciembre de 2024) impulsa los requisitos de registro y datos para sustancias fabricadas o importadas en cantidades iguales o superiores a 1 tonelada por año, lo que determina la documentación, la profundidad de las pruebas y la continuidad del suministro para las carteras de solventes y reactivos vendidos a laboratorios de la UE y entornos GMP.

En las pruebas de uso final, los requisitos de método y calidad refuerzan la demanda de un rendimiento de reactivos coherente y trazable. En Estados Unidos, los requisitos de la EPA bajo 40 CFR Parte 158 para datos de registro de plaguicidas sustentan los flujos de trabajo de detección de residuos y análisis ambiental que dependen de reactivos de cromatografía, mientras que los estándares de calidad de grado de laboratorio se basan en normas como ASTM D1193-24 para agua reactiva y las especificaciones de reactivos ISO (por ejemplo, la serie ISO 6353). En el comercio transfronterizo, las clasificaciones del Arancel Armonizado (HTS) publicadas por la USITC (2026) también afectan a las operaciones, ya que una documentación HS precisa reduce la fricción aduanera para los instrumentos analíticos y las cadenas de suministro asociadas que abastecen a los laboratorios de cromatografía.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas ascendentes e insumos especializados, incluidos derivados petroquímicos para solventes clave (acetonitrilo y metanol), sales inorgánicas de alta pureza para tampones, y materiales de nicho como medios a base de sílice, ligandos de afinidad y materiales de referencia certificados. La fabricación se divide entre la producción de solventes de alto volumen y las etapas de formulación de precisión, filtración y envasado necesarias para reactivos de grado LC-MS y GMP, incluido el control de la contaminación (metales y partículas), la trazabilidad de lotes y el envasado especializado (por ejemplo, vidrio ámbar y manipulación en atmósfera inerte).

La distribución posterior abarca programas de suministro directo a cuentas farmacéuticas y de biofabricación, distribuidores especializados que dan soporte a laboratorios analíticos rutinarios, y ofertas a medida y específicas por método para CRO y CDMO que priorizan la entrega justo a tiempo y la consistencia de lotes. La cadena está expuesta a vulnerabilidades de fuente única en algunos componentes de alto valor, incluidos ligandos de afinidad y matrices de perlas, y a largos plazos de entrega para estándares certificados. Los proveedores integrados más grandes también se diferencian agrupando columnas, kits y herramientas digitales de reabastecimiento para reducir el riesgo de desabastecimiento en operaciones de control de calidad de alto rendimiento.

Panorama Competitivo

El mercado de reactivos de cromatografía está moderadamente consolidado. El dominio de los cinco principales proveedores deja oportunidades para los productores de productos químicos especializados y los distribuidores regionales. Si bien los proveedores compiten por precios competitivos y entregas rápidas, los márgenes de solventes básicos se mantienen estables. En contraste, las líneas de grado MS y con contenido de metales ultrabajo disfrutan de un precio premium, un testimonio de la certificación de los proveedores de contaminación inferior a 1 ppb, trazable a los estándares del Instituto Nacional de Estándares y Tecnología (NIST). Existe una oportunidad emergente en kits de tampones llave en mano adaptados para la purificación de terapia génica. Aquí, los procesos intrincados y el mayor escrutinio regulatorio se inclinan hacia el atractivo de las soluciones listas para usar. Los actores establecidos aprovechan las herramientas digitales de cadena de suministro para diferenciarse. Los proveedores con plataformas de reordenamiento predictivo son especialmente buscados por los laboratorios de alto rendimiento, donde las roturas de stock representan riesgos significativos. Las solicitudes de patentes destacan el pulso innovador de la industria, con aplicaciones para ligandos de proteína A estables en álcalis y químicas de resinas multimodales. Las barreras de entrada en este mercado son formidables. Los reactivos destinados a entornos de buenas prácticas de fabricación (GMP) deben cumplir con estrictas especificaciones farmacopeicas y sistemas de calidad, lo que a menudo requiere una inversión en instalaciones conformes.

Líderes de la Industria de Reactivos de Cromatografía

Thermo Fisher Scientific Inc.

Merck KGaA

Agilent Technologies Inc.

Waters Corporation

Avantor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco cada vez más visible se centra en insumos de cromatografía de grado bioprocesamiento que reducen el tiempo de preparación mientras cumplen con las expectativas regulatorias de control de calidad. Esto incluye kits de tampones preformulados, sistemas de emparejamiento iónico compatibles con MS y resinas diseñadas para una preparación más rápida de las columnas, lo que refleja el cambio hacia operaciones posteriores más estandarizadas y repetibles en la fabricación farmacéutica.

La localización de capacidad y la consolidación de carteras también están creando oportunidades de adquisición para laboratorios y biofabricantes que gestionan la volatilidad del suministro en consumibles críticos. En abril de 2026, DuPont presentó las resinas de cromatografía AmberChrom XT SL, posicionadas para simplificar los flujos de trabajo biofarmacéuticos al eliminar los pasos de hidratación de resina durante el empaquetado de columnas. Welch Materials inauguró una base de producción de materiales de empaquetado de cromatografía en enero de 2026 en Nanjing, China, con objetivos de capacidad declarados de 190.000 columnas cromatográficas y 30 toneladas de materiales de purificación por año para apoyar la disponibilidad regional para usuarios de alto rendimiento. Por separado, Merck (MilliporeSigma) completó la adquisición del negocio de cromatografía de JSR Life Sciences en abril de 2026, sumando resinas Amsphere Protein A y capacidades relacionadas, lo que amplía las opciones integradas de suministro posterior para programas de purificación de anticuerpos monoclonales y otros productos biológicos.

Desarrollos recientes del sector

- Julio de 2026: Agilent amplió su cartera Altura al añadir columnas de exclusión por tamaño inertes y PLRP-S diseñadas para el análisis de biofármacos. La actualización respalda flujos de trabajo que requieren mayor inercia y robustez para biomoléculas complejas, reforzando las soluciones agrupadas donde las columnas y los paquetes de métodos impulsan la repetibilidad en laboratorios regulados.

- Mayo de 2026: Agilent lanzó una solución de Método de Múltiples Atributos (MAM) destinada a ayudar a los laboratorios de control de calidad farmacéutico y biofarmacéutico a implementar LC/HRMS en entornos regulados. Al empaquetar un enfoque estandarizado para la adopción de MAM, el lanzamiento aumenta la demanda derivada de fases móviles de alta pureza, tampones y otros reactivos de cromatografía compatibles utilizados en pruebas rutinarias de liberación y caracterización.

- Abril de 2026: Merck (MilliporeSigma) completó la adquisición del negocio de cromatografía de JSR Life Sciences, sumando resinas Amsphere Protein A y capacidades relacionadas de purificación posterior a su cartera de ciencias de la vida. La transacción profundiza las ofertas verticales en purificación de biológicos, apoyando el suministro integrado de consumibles de cromatografía y reactivos asociados para CDMOs y biofabricantes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la venta de reactivos de cromatografía para flujos de trabajo de separación y análisis, en las técnicas de cromatografía habituales, y entre usuarios finales como laboratorios y entornos de producción.

Exclusiones del alcance: los instrumentos de cromatografía, columnas, resinas, software e ingresos por servicio o mantenimiento no se contabilizan como parte de este mercado.

Descripción general de la segmentación

- Por Tipo

- Tampones

- Reactivos de Par Iónico

- Solventes

- Otros Tipos

- Por Estado Físico de la Fase Móvil

- Reactivos de Cromatografía de Gases

- Reactivos de Cromatografía Líquida

- Reactivos de Cromatografía de Fluidos Supercríticos

- Por Tecnología

- Intercambio Iónico

- Intercambio por Afinidad

- Exclusión por Tamaño

- Interacción Hidrofóbica

- Modo Mixto

- Otras Tecnologías

- Por Aplicación

- Farmacéutico

- Alimentos y Bebidas

- Análisis de Agua y Medioambiental

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el contexto básico de demanda y evitar suposiciones sobre lo que ya es observable en datos públicos. Las fuentes incluyeron la base de datos de la FDA de EE. UU. para aprobaciones de fármacos (como indicador indirecto del uso posterior de cromatografía en las carteras farmacéuticas), el ecosistema del NIH y PubMed para evaluar la actividad de investigación intensiva en cromatografía, y las estadísticas de los CDC y la OMS que indican los volúmenes de pruebas y las prioridades de monitoreo de enfermedades.

Para traducir el contexto en insumos de dimensionamiento, también revisamos las estadísticas comerciales de la USITC y UN Comtrade para categorías químicas relevantes, y los indicadores de la OCDE y el Banco Mundial para señales de capacidad de laboratorio y fabricación a nivel de país. Se utilizaron documentos de asociaciones científicas y centradas en cromatografía para comprender la adopción de métodos y las prácticas de calidad. Se incluyeron informes anuales de empresas, presentaciones a inversores y prensa confiable para captar acciones de precios y cambios de combinación. Cuando fue necesario, se hizo referencia a suscripciones pagas ya utilizadas internamente para obtener datos financieros de empresas, señales de patentes y visibilidad comercial a nivel de envío. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se completó mediante entrevistas con expertos y encuestas estructuradas con fabricantes de reactivos, distribuidores, equipos de adquisiciones de laboratorio y usuarios de cromatografía en laboratorios farmacéuticos, biotecnológicos, de análisis de alimentos y ambientales. Estas conversaciones se utilizaron para confirmar qué se compra como reactivo de cromatografía frente a un accesorio consumible, para comprender los tamaños de envase típicos y la frecuencia de compra, y para poner a prueba los supuestos de precios y combinación en las principales regiones.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 16% | APAC: 51% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 25% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 59% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento se reconstruyó primero mediante un enfoque descendente que vincula la demanda de reactivos de cromatografía con la base instalada activa y la intensidad de uso en los flujos de trabajo de cromatografía, y luego se aplicaron verificaciones cruzadas mediante aproximaciones ascendentes selectivas. En la práctica, partimos de indicadores a nivel de país y región que reflejan la actividad de pruebas analíticas y biofabricación, y luego aplicamos supuestos de penetración y uso para llegar al valor.

Los insumos clave del modelo incluyeron, por ejemplo, la intensidad de I+D farmacéutica y biofarmacéutica, la escala de fabricación de biológicos y moléculas pequeñas, el rendimiento de pruebas de laboratorio en laboratorios de alimentos y ambientales, el crecimiento del uso de cromatografía en control de calidad, y los cambios observados en precios y combinación entre tampones, solventes y otros tipos de reactivos. Los supuestos que no son consistentemente visibles en fuentes públicas, como los ciclos de reemplazo, el consumo específico por método y las prácticas de descuento, se ajustaron mediante entrevistas y luego se aplicaron de manera repetible en todas las geografías.

Para la previsión, se utilizó análisis de escenarios, respaldado por modelos de tendencias a corto plazo sobre impulsores estables como el crecimiento en I+D y pruebas, y luego se moderó con opiniones de expertos sobre la velocidad de adopción y la progresión de precios. Cuando las verificaciones ascendentes tenían vacíos, como divisiones de ingresos faltantes para entidades más pequeñas, se aplicaron participaciones proxy conservadoras basadas en conjuntos de pares y verificaciones de canales de distribución, y luego los totales se reequilibraron hacia el conjunto de demanda descendente.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que las cifras no dependan de una sola fuente de datos. Los totales se compararon con señales independientes, como tendencias de movimiento comercial, prioridades de gasto de laboratorio reportadas y cambios observados en el uso de cromatografía por aplicación, y se investigaron las grandes variaciones antes de la aprobación final.

Se utilizó una segunda revisión por analista para probar la lógica, los cálculos y la coherencia narrativa, seguida de recontactos específicos cuando un supuesto generaba un resultado atípico. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales que pueden afectar los precios, el suministro o la demanda. Antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actual posible.

Tamaño del mercado de reactivos de cromatografía de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para reactivos de cromatografía a menudo no coinciden porque las líneas de alcance se trazan de manera diferente, y porque la conversión de la actividad de laboratorio en dólares depende de supuestos de precios y combinación. El año utilizado como referencia, los usos finales incluidos y cómo se gestionan la moneda regional y la inflación también pueden alterar los resultados.

Las columnas e instrumentos de cromatografía quedan fuera del alcance de Mordor Intelligence en este informe, lo que mantiene el valor enfocado en los ingresos por reactivos, incluso cuando los proveedores venden soluciones agrupadas. Otras brechas suelen provenir de incluir un conjunto más amplio de productos químicos de laboratorio más allá de los reactivos específicos de cromatografía, aplicar un crecimiento de precios más rápido sin verificar los descuentos de los distribuidores, o utilizar divisiones de año base más antiguas que no se han actualizado tras los cambios de combinación entre solventes, tampones y reactivos especializados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,58 mil millones USD (2026) | |

| Consultora Global A | 7,30 mil millones USD (2024) | Utiliza un año de referencia anterior y una conversión más estrecha de la actividad de cromatografía al gasto en reactivos, y el extracto no aclara si las tasas de consumo específicas por método y los descuentos fueron validados de forma primaria. |

| Editorial del Sector B | 6,81 mil millones USD (2024) | Se basa en una ventana de estudio y un año base diferentes, y típicamente aplica un enfoque de producto amplio en el que se puede mezclar cierto gasto en productos químicos de laboratorio adyacentes, a menos que se apliquen explícitamente límites exclusivos de reactivos. |

La dispersión en los valores se explica principalmente por lo que se cuenta como reactivo, y por el año base y la trayectoria de precios utilizados para convertir el uso en ingresos. Al mantener el alcance vinculado a las ventas de reactivos y alinear los supuestos con las señales de demanda observadas y las verificaciones de entrevistas, la estimación se mantiene trazable a impulsores claros y puede repetirse cuando se actualicen los insumos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de reactivos de cromatografía?

El mercado generó USD 12,58 mil millones en 2026 y está en camino de alcanzar USD 17,32 mil millones en 2031, registrando una CAGR del 6,61%.

¿Qué segmento contribuye más a los ingresos de reactivos de cromatografía?

Los solventes dominaron los ingresos de 2025 con una participación del 52,75%, lo que refleja su ubicuidad en todos los modos cromatográficos.

¿Qué región está creciendo más rápido en la demanda de reactivos?

Se pronostica que Europa registre la CAGR más rápida del 8,21% hasta 2031, a medida que los nuevos límites de impurezas impulsan la adopción de solventes con contenido de metales ultrabajo.

¿Qué está impulsando el cambio hacia reactivos con contenido de metales ultrabajo?

La detección por espectrometría de masas y las directrices más estrictas sobre impurezas elementales requieren solventes certificados por debajo de 1 ppb de metales totales para evitar la supresión iónica.

¿Cómo están afectando las perturbaciones de suministro a los precios del acetonitrilo?

Las interrupciones de producción en 2024 duplicaron los precios al contado y llevaron a los laboratorios a instalar sistemas de reciclaje o sustituir el metanol, lo que pone de relieve la volatilidad continua.

¿Qué segmento tecnológico muestra el mayor crecimiento?

Se proyecta que los reactivos de intercambio por afinidad, liderados por las resinas de proteína A para anticuerpos monoclonales, crezcan a una CAGR del 7,48% hasta 2031.

Última actualización de la página el: