Tamaño y Participación del Mercado de Electrodomésticos en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

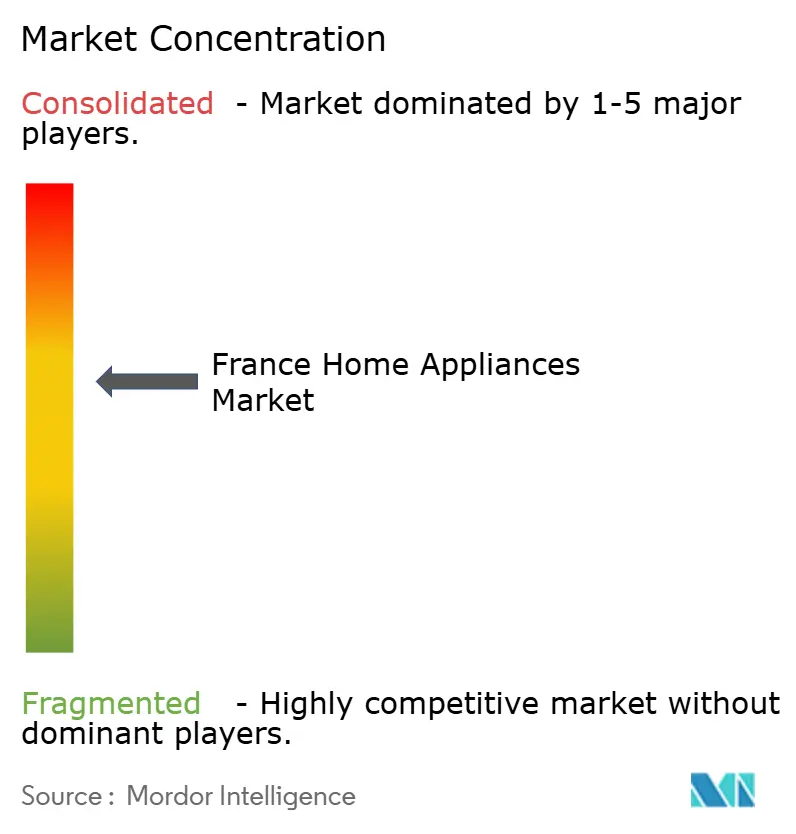

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos en Francia por Mordor Intelligence

Se proyecta que el tamaño del mercado de electrodomésticos en Francia se expanda desde USD 14,15 mil millones en 2025 y USD 14,57 mil millones en 2026 hasta USD 16,85 mil millones en 2031, registrando una CAGR del 2,95% entre 2026 y 2031. El ritmo de crecimiento refleja la sustitución impulsada por políticas y la premiumización en lugar de una expansión basada en volumen, con regulaciones que dan forma a las opciones de productos y los patrones de adquisición [1]Dirección General de Energía, "Marco de Ecodiseño y Etiquetado Energético," Unión Europea, eur-lex.europa.eu. Los vientos en contra estructurales derivados de la vivienda y la inflación en 2025 se redujeron en 2026 a medida que los incentivos y las normas de eficiencia renovaron los ciclos de actualización de los electrodomésticos de gran tamaño. La fricción del lado de la oferta persiste debido a los aranceles sobre las importaciones de bajo costo y la escasez de componentes, lo que favorece a los fabricantes establecidos con cadenas de suministro resilientes. La dinámica minorista continúa desplazándose hacia recorridos omnicanal donde los servicios de instalación y la atención posventa determinan el punto de venta final.

Conclusiones Clave del Informe

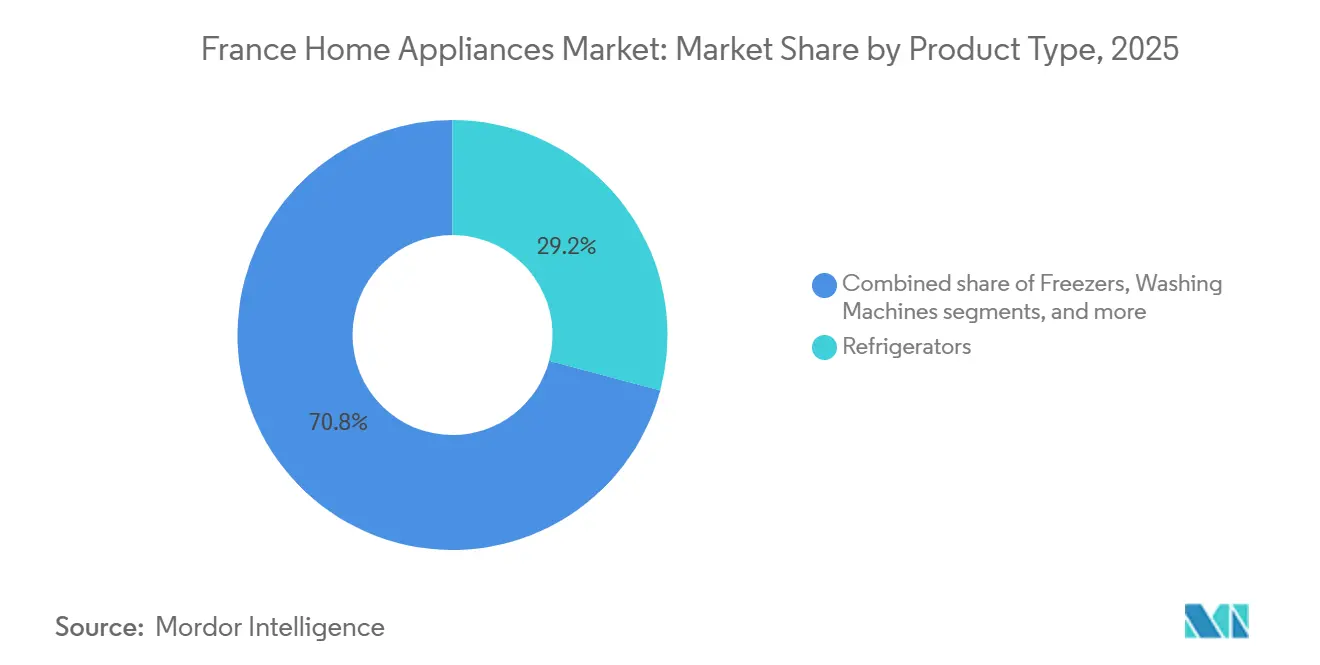

- Por tipo de producto, los refrigeradores lideraron con el 29,16% de la participación del mercado de electrodomésticos en Francia en 2025, mientras que las freidoras de aire registraron el crecimiento proyectado más rápido con una CAGR del 4,21% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron el 46,72% de la participación del mercado de electrodomésticos en Francia en 2025, mientras que el canal en línea registró la CAGR proyectada más alta del 4,74% hasta 2031.

- Por geografía, Île-de-France representó el 21,84% de la participación del mercado de electrodomésticos en Francia en 2025, mientras que Provenza-Alpes-Costa Azul se prevé como la región de más rápido crecimiento con una CAGR del 3,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrodomésticos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de eficiencia energética que aceleran la demanda de sustitución | +0.7% | Nacional, con ganancias tempranas en las áreas metropolitanas de París, Lyon y Marsella | Corto plazo (≤ 2 años) |

| El comercio electrónico y la conveniencia omnicanal impulsando las compras | +0.5% | Global, más fuerte en Île-de-France y centros urbanos con más de 100.000 habitantes | Mediano plazo (2-4 años) |

| Auge de los electrodomésticos reacondicionados bajo la Ley Antirresiduo de Francia | +0.3% | Nacional | Mediano plazo (2-4 años) |

| Aumento de la demanda de refrigeración residencial inducido por olas de calor | +0.4% | PACA, Nueva Aquitania, Occitania; extensión a Île-de-France | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para bombas de calor que impulsan las ventas de electrodomésticos híbridos | +0.6% | Nacional, con ganancias tempranas en los mercados de vivienda en propiedad | Mediano plazo (2-4 años) |

| Estándares de interoperabilidad para el hogar inteligente (p. ej., Matter) que impulsan la adopción de electrodomésticos conectados | +0.4% | Núcleo de APAC, extensión a Europa Occidental (Francia, Alemania, Reino Unido) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética que Aceleran la Demanda de Sustitución

Las restricciones de alquiler de Francia sobre propiedades de bajo rendimiento continúan comprimiendo los plazos de decisión de los propietarios, lo que impulsa la sustitución a corto plazo de los electrodomésticos de gran tamaño alineados con calificaciones de mayor eficiencia [2]Equipo de Política, "Orientación MaPrimeRénov' 2025 y Requisitos RGE," Service-Public.fr, service-public.fr. Las nuevas actualizaciones de ecodiseño y etiquetado energético de la UE refuerzan los objetivos de diseño y las normas prácticas de reparación que favorecen los refrigeradores eficientes y las soluciones basadas en bombas de calor para la calefacción y refrigeración doméstica. Las señales de política nacional en torno al índice de reparabilidad y la disponibilidad de piezas de repuesto también empujan a los compradores hacia marcas con durabilidad documentada y rutas de actualización [3]Dirección Jurídica, "Normas del Índice de Reparabilidad y Durabilidad bajo la AGEC," Légifrance, legifrance.gouv.fr.. Un proceso paralelo de reforma de los certificados de rendimiento de los edificios crea presión de cumplimiento que repercute directamente en los plazos de sustitución de electrodomésticos. Las realidades del parque instalado siguen siendo importantes, ya que los sistemas de gas siguen siendo ampliamente utilizados en las viviendas francesas, y los cambios de política continúan orientando a los propietarios hacia alternativas electrificadas respaldadas por controles y monitoreo de nivel de electrodoméstico.

El Comercio Electrónico y la Conveniencia Omnicanal Impulsando las Compras

El descubrimiento digital y el proceso de pago continúan ganando terreno a medida que los compradores comparan modelos, etiquetas energéticas y promesas de entrega antes de completar las transacciones en línea o en tienda. Los minoristas que combinan instalación, garantía y planes de servicio convierten cestas de mayor valor de manera más confiable, y esto determina cómo los refrigeradores premium, los lavavajillas y los hornos empotrados se mueven a través del mercado de electrodomésticos en Francia. Los canales directos de las marcas emergen para lanzamientos insignia, combinando datos propios con logística controlada para líneas de electrodomésticos de línea blanca y cocinas conectadas. El servicio de recogida en tienda ayuda a superar las limitaciones de la última milla en productos voluminosos, preservando al mismo tiempo la calidad del servicio en torno a las ventanas de entrega y la instalación. La divulgación clara de los costos de entrega e instalación sigue siendo un factor de confianza que reduce el abandono del carrito y ancla la fidelidad en un modelo de compra híbrido.

Auge de los Electrodomésticos Reacondicionados bajo la Ley Antirresiduo de Francia

El marco AGEC y las cuotas de contratación pública para equipos reacondicionados están ampliando el canal secundario para electrodomésticos de gran tamaño y pequeños dispositivos domésticos. La bonificación por reparación y las obligaciones de piezas de repuesto están reformando los costos de propiedad, lo que respalda las compras de productos reacondicionados para hogares e instituciones sensibles al presupuesto. Las asociaciones de recogida y reacondicionamiento entre minoristas y actores del ecosistema aumentan el flujo de unidades usadas aptas para una segunda vida, lo que sostiene la escala para los reparadores y reacondicionadores certificados. Los fabricantes con programas de reacondicionamiento establecidos y datos de durabilidad publicados pueden trasladar la confianza de marca al canal de productos reacondicionados. La concienciación y la densidad de la red de servicios siguen determinando los resultados, ya que el acceso a reparadores cualificados influye en la utilidad práctica de las bonificaciones y la velocidad de los ciclos de reacondicionamiento.

Aumento de la Demanda de Refrigeración Residencial Inducido por Olas de Calor

Los sucesivos veranos calurosos y los eventos de calor regionales están reformando las prioridades de los hogares hacia soluciones preparadas para la refrigeración que complementen la calefacción invernal. Las bombas de calor aire-aire y aire-agua que proporcionan tanto calefacción como refrigeración están ganando apoyo político e interés de los consumidores, lo que impulsa la demanda cruzada de sistemas de confort híbridos dentro del mercado de electrodomésticos en Francia. Los compradores de electrodomésticos evalúan las etiquetas energéticas, los perfiles de refrigerantes y la controlabilidad a medida que navegan por los picos de verano más altos y las consideraciones de confort del aire interior. Las disparidades regionales en la penetración de la refrigeración y la preparación de la red impulsan una adopción desigual, con las regiones del sur avanzando más rápido que el noroeste. El diseño de incentivos y la disponibilidad de instaladores influyen en el ritmo de conversión de los hogares, lo que puede diferir algunas instalaciones a períodos fiscales posteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el gasto discrecional impulsada por la inflación | -0.8% | Nacional, con presión aguda en los hogares con propiedades con calificación DPE E/F/G | Corto plazo (≤ 2 años) |

| La escasez de semiconductores y componentes está alargando los plazos de entrega de productos | -0.4% | Las cadenas de suministro globales afectan la disponibilidad de electrodomésticos inteligentes premium en Francia | Corto plazo (≤ 2 años) |

| La desaceleración del mercado inmobiliario que frena las primeras compras de electrodomésticos | -0.6% | Nacional, concentrado en París y ciudades secundarias, con permisos de construcción paralizados | Mediano plazo (2-4 años) |

| Los largos períodos obligatorios de reparabilidad están retrasando las sustituciones | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre el Gasto Discrecional Impulsada por la Inflación

Los precios elevados y los costos de financiamiento han retrasado algunos ciclos de actualización para electrodomésticos no esenciales como secadoras y dispositivos de encimera. Los presupuestos de los hogares en viviendas con menor rendimiento energético soportan mayores cargas energéticas, lo que reduce el margen para compras premium. Los consumidores se inclinan por modelos con sólidas puntuaciones de durabilidad o programas de servicio vinculados a la fidelidad que reducen el costo total de propiedad. Las promociones y las opciones de compra ahora y pago después ayudan a suavizar la demanda, pero no compensan completamente la presión macroeconómica. Esta restricción estrecha el mercado para los SKU de gama media, al tiempo que respalda los productos de valor de gama de entrada y los productos conectados de gama alta que prometen ahorros mensurables.

Escasez de Semiconductores y Componentes que Alarga los Plazos de Entrega de Productos

La electrónica integrada y los controles continúan enfrentando una oferta ajustada, lo que limita la disponibilidad de electrodomésticos conectados avanzados y refrigeración de alta especificación. Los plazos de entrega más largos canalizan la demanda hacia modelos fácilmente disponibles o hacia marcas con cadenas de suministro diversificadas. Los fabricantes están añadiendo capacidad regional y fábricas inteligentes para amortiguar la volatilidad en los componentes críticos. Los minoristas priorizan el inventario para los SKU de mayor rotación, lo que puede diferir los lanzamientos de nicho o limitar las opciones de personalización. El mercado de electrodomésticos en Francia absorbe estas fricciones a través de la asignación omnicanal y los calendarios de lanzamiento escalonados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Freidoras de Aire Redefinen la Economía de la Encimera

Los refrigeradores representaron el 29,16% de los ingresos del mercado de electrodomésticos en Francia en 2025, y las freidoras de aire son el segmento de más rápido crecimiento con una CAGR del 4,21% hasta 2031, lo que marca la pauta para un ciclo mixto de categorías ancla y dispositivos de encimera de alta velocidad. La refrigeración continúa premiumizándose con control conectado, sensores de conservación de alimentos y diseños modulares que se alinean con las expectativas de etiquetado energético e interoperabilidad. Las líneas de refrigeración insignia enfatizan la frescura, las cámaras y la optimización mediante aplicaciones para reducir el desperdicio y mejorar la comodidad. Para el segmento de encimera, las freidoras de aire se benefician de un posicionamiento de conveniencia y salud que reduce los tiempos de cocción y el consumo de energía para pequeñas cantidades. Este patrón en forma de barra de pesas respalda tanto las victorias de encimera orientadas al valor como la demanda constante de los principales electrodomésticos de cocina en el mercado de electrodomésticos en Francia.

La industria de electrodomésticos en Francia también observa ciclos de sustitución diferenciados, ya que las lavadoras y los lavavajillas tienen largas vidas útiles bajo las normas de reparabilidad, mientras que los segmentos premium añaden características que justifican las actualizaciones. Los hornos empotrados y los sistemas de cocción ganan cuota en las cocinas urbanas donde el espacio y el diseño impulsan las elecciones, y la conectividad ayuda con la cocción guiada y la seguridad. Las categorías de refrigeración y tratamiento del aire se expanden cuando los eventos de calor se intensifican, y el sistema HVAC híbrido se alinea con las normas y subsidios de construcción más amplios. En los electrodomésticos de gran tamaño, las marcas enfatizan la eficiencia, la programación inteligente y el diagnóstico remoto para reducir los costos de vida útil y el tiempo de inactividad del servicio. Estos atributos del producto refuerzan el argumento de actualización incluso cuando los presupuestos siguen siendo ajustados en partes del mercado de electrodomésticos en Francia.

Por Canal de Distribución: El Canal En Línea Gana Participación, pero los Servicios de Instalación Anclan el Canal Presencial

Las tiendas multimarca mantuvieron el 46,72% de los ingresos de 2025, y el canal en línea es la ruta de más rápido crecimiento con una CAGR del 4,74% hasta 2031, lo que subraya un camino híbrido para compras complejas y servicios de última milla. Los canales presenciales mantienen su fortaleza en los electrodomésticos empotrados que requieren instalación certificada y coordinación del servicio en el hogar. Los planes de servicio minorista y las garantías extendidas aseguran a los compradores que las reparaciones y las piezas de repuesto estarán fácilmente disponibles bajo el marco de la Ley Antirresiduo para una Economía Circular (Loi AGEC). Los pilotos de venta directa al consumidor para refrigeradores premium y líneas de lavandería ponen en primer plano las relaciones de datos propios para la reposición y las actualizaciones de firmware. La divulgación clara de los plazos de entrega y los costos de instalación ayuda a resolver las barreras de confianza que históricamente han frenado el comercio electrónico de electrodomésticos de línea blanca en el mercado de electrodomésticos en Francia.

La industria de electrodomésticos en Francia se beneficia del servicio de recogida en tienda y del showrooming, que reducen el riesgo de entrega para los SKU de gran tamaño, manteniendo al mismo tiempo la selección y la transparencia de precios en línea. Las boutiques exclusivas de marca exhiben sistemas de refrigeración y cocción de gama alta y convierten a los compradores con alta intención que desean una demostración práctica antes de la compra. Los mercados en línea mantienen una ventaja en los pequeños electrodomésticos domésticos donde funciona la entrega de paquetes estándar y no se requiere instalación. Los minoristas y las marcas están perfeccionando los flujos de devoluciones y recogida para cumplir con los objetivos medioambientales, manteniendo al mismo tiempo la satisfacción del cliente. Estos cambios apuntan a un modelo de asignación donde los roles de los canales están definidos por la intensidad del servicio y la complejidad del producto que se vende en el mercado de electrodomésticos en Francia.

Análisis Geográfico

Île-de-France tiene la mayor contribución de ingresos con una participación del 21,84% en 2025, lo que se alinea con la combinación premium y la adopción temprana de conectividad en los hogares de las grandes ciudades, mientras que se prevé que Provenza-Alpes-Costa Azul crezca a una CAGR del 3,15% hasta 2031. La cobertura de contadores inteligentes y las herramientas tarifarias mejoran el caso de uso de los controles conectados en refrigeración y refrigeración, lo que aumenta el interés en suites integradas. Los compradores de la región tienden a evaluar la conservación de alimentos, el ruido y la eficiencia del espacio en los empotrados y la refrigeración de poca profundidad. Las salas de exposición minoristas de las marcas insignia respaldan las pruebas y conversiones a precios más altos. El mercado de electrodomésticos en Francia está moldeado por estas dinámicas metropolitanas, ya que establecen tendencias en características y expectativas de servicio.

En el sur, la demanda impulsada por el clima está cambiando las prioridades de las categorías a medida que los hogares planifican para veranos más frecuentemente calurosos. Los sistemas con capacidad de refrigeración y los refrigeradores eficientes aumentan en los conjuntos de consideración a medida que los propietarios equilibran el confort, el consumo de energía y los incentivos de política. La disponibilidad de instaladores locales y el rendimiento de la certificación RGE guían el calendario de instalación de bombas de calor y controles conectados. Los minoristas responden con inventario y capacidad de servicio ajustados a los picos estacionales. Estas condiciones refuerzan una inclinación regional duradera que favorece las categorías resistentes al clima dentro del mercado de electrodomésticos en Francia.

Las ciudades secundarias y el grupo más amplio del "resto de Francia" dependen de la eficiencia práctica, la construcción duradera y las redes de servicio accesibles que se alinean con las normas de reparabilidad de la AGEC. El acceso a la recogida y el reacondicionamiento varía según la localidad, y las redes más sólidas permiten más resultados de segunda vida que retrasan las nuevas compras para los hogares que buscan valor. Donde la construcción y la formación de hogares son constantes, los electrodomésticos de línea blanca los siguen, con la adopción de empotrados vinculada a las renovaciones de cocinas y los diseños modulares. La coherencia de las políticas en todas las regiones mantiene expectativas comunes de etiquetado energético para las opciones de electrodomésticos. Esa base regulatoria respalda un progreso constante hacia unidades eficientes y conectadas en el mercado de electrodomésticos en Francia.

Panorama regulatorio

La demanda de electrodomésticos en Francia y el diseño de productos están determinados por el marco de Ecodiseño y Etiquetado Energético de la UE, junto con las normas nacionales de economía circular en virtud de la ley Anti-Waste for a Circular Economy (AGEC). Un cambio clave es la implementación del Índice de Durabilidad (Artículo L. 541-9-2 del Código Ambiental, aplicado por el Decreto n.º 2024-316), que amplía el alcance más allá de la reparabilidad al incorporar requisitos de fiabilidad y, cuando corresponde, de actualización de software y hardware. La transición se aplicó a partir del 8 de enero de 2025 para televisores y del 8 de abril de 2025 para lavadoras, con la puntuación exhibida cerca del precio y respaldada por posibles sanciones administrativas conforme al Artículo L. 541-9-4-1.

La política de eficiencia energética también se endureció tras la transposición por parte de Francia de la Directiva 2023/1791 de la UE mediante la Ley n.º 2025-391 (30 de abril de 2025), la Ordenanza n.º 2025-979 (14 de octubre de 2025) y el Decreto n.º 2025-1382 (29 de diciembre de 2025). El marco de eficiencia energética relacionado, que incluye requisitos que influyen en los criterios de adquisición y en las prácticas operativas de gestión de la energía, entró en vigor el 1 de enero de 2026. Refuerza los ciclos de sustitución hacia electrodomésticos de mayor eficiencia y endurece el cumplimiento en materia de etiquetado, documentación y obligaciones de información de producto para fabricantes e importadores.

Panorama Competitivo

El mercado de electrodomésticos en Francia exhibe una concentración media, con los cinco principales actores manteniendo colectivamente una participación de mercado importante. Los titulares establecidos y los rivales en proceso de consolidación configuran un campo de concentración media donde la escala de marca, la investigación y el desarrollo, y la infraestructura de servicios determinan la protección de la cuota. BSH reportó un impulso constante en la facturación y continuó invirtiendo en fabricación y plataformas conectadas para las líneas insignia de refrigeración y cocina[4]Medios Corporativos, "Aspectos Destacados Anuales y Huella de Producción," BSH Group, bsh-group.com. Whirlpool racionalizó su presencia europea al aportar electrodomésticos de gran tamaño a una empresa conjunta con Arçelik, manteniendo al mismo tiempo el enfoque estratégico en las Américas y líneas premium selectas. Electrolux agudizó su énfasis premium en Europa con la marca AEG y actualizaciones de productos en sostenibilidad y cuidado. Los líderes asiáticos amplían su presencia a través de modelos orientados al valor y conectividad progresiva, lo que intensifica la competencia en precio y características en el mercado de electrodomésticos en Francia.

Los movimientos estratégicos destacan un impulso hacia la robótica, las cocinas inteligentes y las huellas de producción regionalmente diversas. BSH anunció una asociación estratégica con experiencia en robótica para explorar nuevos conceptos de servicio empotrado, extendiendo la cocina más allá de las categorías tradicionales. BSH también abrió una fábrica de refrigeradores en Monterrey para reforzar la capacidad norteamericana y la resiliencia en la cadena de suministro para formatos premium. Miele renovó su línea MasterCool con frescura avanzada, visualización remota y compartimentos flexibles que muestran la preservación premium. Samsung y otras marcas continúan llevando al mercado refrigeradores conectados y características asistidas por IA a través de anuncios en salas de prensa globales, lo que eleva las expectativas de los consumidores en torno a la integración.

Los actores locales y globales también están apostando por las adyacencias profesional-premium que influyen en las elecciones residenciales de alta gama dentro del mercado de electrodomésticos en Francia. Groupe SEB amplió su cartera de utensilios de cocina profesionales y premium con adquisiciones que trasladan el lenguaje de diseño y el halo de marca a las cocinas domésticas de alto poder adquisitivo. SharkNinja logró un crecimiento de dos dígitos con una sólida ejecución en cocina al aire libre, sistemas de bebidas y purificación del aire, lo que ilustra la innovación cruzada de los pequeños electrodomésticos domésticos. El reconocimiento de sostenibilidad de Beko y su escala europea ampliada la posicionan para ganancias de valor a gama media-premium a medida que evolucionan las necesidades de energía y durabilidad. Junto con los movimientos de productos, las normas de reparabilidad y ecodiseño de la UE imponen mejoras continuas en durabilidad y transparencia que favorecen a las marcas con profundas capacidades de ingeniería y servicio.

Líderes de la Industria de Electrodomésticos en Francia

Groupe SEB

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

Haier Europe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de la economía circular está abriendo espacio para ofertas y servicios diferenciados centrados en la durabilidad, la disponibilidad de piezas de repuesto y la reacondición certificada. El paso de un Índice de Reparabilidad a un Índice de Durabilidad (sobre 10, que incorpora criterios de reparabilidad además de fiabilidad y actualizabilidad) eleva el valor del diseño modular, el mantenimiento documentado y ventanas de soporte de software más largas. Los mecanismos de ecomodulación de tarifas en la cadena de AEE domésticos también crean incentivos financieros y penalizaciones vinculados al desempeño en reparabilidad y al contenido reciclado, lo que favorece el empaquetamiento de propuestas de mayor vida útil, como disponibilidad extendida de piezas, diagnóstico remoto y planes de servicio. También genera potencial de escala para las vías de canje, devolución y reacondicionamiento que se alinean con los requisitos de información de la AGEC y las obligaciones de la WEEE.

Las inversiones centradas en Francia sugieren un impulso continuo a la producción local, la automatización y la capacidad para pequeños electrodomésticos y aparatos afines a la cocina. En junio de 2026, Newell Brands anunció una inversión planificada de 40 millones de EUR para sus operaciones francesas, centrada en la automatización avanzada de fabricación y nuevas capacidades de líneas de producción, y en mayo de 2026 RATIONAL inauguró una ampliación de su planta de Wittenheim, duplicando el espacio de producción para equipos iVario Pro. Junto con el énfasis impulsado por la política en la información de eficiencia y durabilidad en el punto de venta, estas acciones crean canales más claros para que proveedores y minoristas conviertan el cumplimiento en valor de cara al consumidor, incluyendo puntuaciones confiables, redes de soporte instaladas y una logística de reparación y reacondicionamiento más eficiente.

Desarrollos recientes del sector

- Julio de 2026: Amica S.A. adquirió los derechos para usar la marca Sauter en Francia, fortaleciendo su posición en el segmento europeo de electrodomésticos de cocción. La medida aprovecha una marca francesa establecida para ampliar las opciones de acceso al mercado en cocción integrada y categorías afines.

- Marzo de 2026: Cafom Group adquirió las marcas de Brandt Group (Brandt, Sauter, De Dietrich, Vedette) por 18,6 millones de EUR y anunció intenciones de reindustrialización respaldadas por asociaciones de producción en Francia. La adquisición reconfigura la propiedad de las marcas y crea nuevas palancas para relanzamientos de productos y negociaciones de canal en grandes electrodomésticos.

- Enero de 2025: Groupe SEB adquirió La Brigade de Buyer para reforzar su segmento Profesional y Premium y ampliar su cartera de marcas asociadas a chefs. El acuerdo fortalece su posicionamiento en ecosistemas de cocina premium que influyen en la compra de consumidores de alta gama en menaje de cocina y pequeños electrodomésticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los electrodomésticos vendidos en Francia para uso doméstico, incluidos tanto grandes electrodomésticos como pequeños electrodomésticos, seguidos en los canales minoristas y en línea habituales.

Exclusiones del alcance: excluimos los equipos industriales no domésticos, las piezas de repuesto vendidas como artículos independientes y las garantías extendidas o los contratos exclusivamente de servicio que no estén incluidos en la venta de un electrodoméstico.

Descripción general de la segmentación

- Por Producto

- Electrodomésticos de Gran Tamaño

- Refrigeradores

- Congeladores

- Lavadoras

- Lavavajillas

- Hornos (Incl. Combinados y Microondas)

- Aires Acondicionados

- Otros Electrodomésticos de Gran Tamaño

- Electrodomésticos de Pequeño Tamaño

- Cafeteras

- Procesadores de Alimentos

- Parrillas y Asadores

- Hervidores Eléctricos

- Exprimidores y Licuadoras

- Freidoras de Aire

- Aspiradoras

- Arroceras Eléctricas

- Tostadoras

- Hornos de Encimera

- Otros Electrodomésticos de Pequeño Tamaño

- Electrodomésticos de Gran Tamaño

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- Por Geografía

- Île-de-France

- Auvernia-Ródano-Alpes

- Provenza-Alpes-Costa Azul

- Resto de Francia

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo límites claros sobre qué se considera una venta de electrodomésticos en Francia, y luego construyendo una base de hechos que pueda verificarse desde múltiples ángulos. Nos basamos en fuentes públicas como el INSEE para indicadores de hogares y macroeconómicos, Eurostat para señales de comercio y precios, las estadísticas de comercio de aduanas francesas para la dirección de importaciones y exportaciones, y las páginas oficiales de política de la UE sobre Ecodiseño y Etiquetado Energético que influyen en los ciclos de sustitución.

También revisamos informes de empresas, presentaciones a inversores, anuncios de minoristas y prensa de buena reputación para trazar tendencias de distribución, como cambios en la participación en línea, promociones y patrones de premiumización. Cuando es necesario, se utilizan suscripciones a bases de datos de pago para información financiera y de inteligencia empresarial, bases de datos de patentes y datos comerciales a nivel de envíos para cubrir vacíos en torno a la exposición de proveedores y el momento de la innovación de productos. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizan muchas referencias públicas adicionales durante la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las suposiciones documentales con personas que observan en tiempo real la fijación de precios, la combinación de canales y los cambios en la demanda, incluidos fabricantes, distribuidores, minoristas y participantes del ecosistema de servicios. Las entrevistas y encuestas estructuradas también ayudan a confirmar qué categorías de electrodomésticos están en alza o en desaceleración en Francia, y qué lo impulsa, como las mejoras de eficiencia energética, el momento de sustitución y la intensidad promocional entre regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 18% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción del grupo de demanda de arriba hacia abajo para Francia, donde la base de hogares, el comportamiento de sustitución y la penetración por categoría se traducen en demanda unitaria anual y luego se convierten en valor utilizando escalas de precios por tipo de electrodoméstico. Una vez formado el total del mercado, se corrobora con comprobaciones selectivas de abajo hacia arriba, como la exposición de los ingresos de los proveedores a Francia, puntos de precio muestreados en distintos canales y verificaciones de sentido común de volumen a partir de los flujos comerciales, y luego se realizan ajustes donde persisten las discrepancias.

Los principales insumos del modelo incluyen el número de hogares y la rotación de vivienda, los ciclos de sustitución para grandes electrodomésticos, el cambio de participación entre canales fuera de línea y en línea, la intensidad promocional que mueve los precios de venta promedio, y las actualizaciones impulsadas por la eficiencia energética que cambian la combinación. Para pronosticar, utilizamos análisis de escenarios respaldado por comprobaciones de regresión simples sobre señales de gasto de los hogares e indicadores de inflación de precios, y las suposiciones se perfeccionan en función de lo que esperan los entrevistados respecto a la demanda de sustitución y la adopción de funciones premium. Cuando la evidencia de abajo hacia arriba está incompleta para categorías más pequeñas, los vacíos se gestionan mediante una asignación basada en proporciones, utilizando participaciones de categoría observadas y bandas de precios verificadas, seguido de una segunda revisión para mantener la coherencia de los totales.

Validación de datos y ciclo de actualización

La validación ocurre en capas, comenzando con comprobaciones de coherencia interna para que los totales por categoría se alineen con los totales por canal y los precios implícitos se mantengan realistas. Luego, los resultados se comparan con señales independientes, incluidas la dirección del comercio, los principales ciclos promocionales y cualquier cambio de política que pueda mover la demanda de sustitución, y las anomalías se marcan para una revisión más profunda.

Antes de la aprobación final, el modelo es revisado por otro analista y se reconsideran las suposiciones clave cuando las variaciones no pueden explicarse por factores documentados. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia los precios, la demanda o la estructura del canal. Justo antes de la entrega, se realiza una revisión final de datos para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de electrodomésticos de Francia de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los electrodomésticos en Francia no siempre coinciden porque cada estudio establece su propio límite sobre qué cuenta como el mercado, qué año se utiliza como base y cómo se tratan los precios entre los grandes y pequeños electrodomésticos.

Al hacer seguimiento de la demanda unitaria a nivel de categoría y de los precios de venta promedio ponderados por canal, y luego actualizar las reglas de inclusión en torno a grandes frente a pequeños electrodomésticos, Mordor Intelligence mantiene el valor de 2025 anclado a un alcance de consumo claro y exclusivo de Francia, mientras que algunas fuentes mezclan definiciones minoristas más amplias o patrones de precios de año base diferentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,15 mil millones de USD (2025) | |

| Consultoría Global A | 16,34 mil millones de USD (2024) | Utiliza un año base diferente y una trayectoria de crecimiento más rápida, y el alcance suele plantearse en torno al valor del mercado minorista con definiciones de canal que pueden inflar los efectos de precios frente a un enfoque de combinación de categorías. |

| Editorial del sector B | 8,70 mil millones de USD (2023) | Parte de un año base anterior y parece aplicar un límite de producto más estrecho o una agrupación de categorías diferente, lo que puede excluir partes de los pequeños electrodomésticos y subestimar el valor impulsado por la sustitución. |

La dispersión proviene principalmente de la elección del año base y de qué se incluye dentro de la cesta de electrodomésticos, y esas dos decisiones pueden mover los totales rápidamente cuando los precios y la combinación están cambiando. El uso de comprobaciones transparentes de unidades, precios y canales facilita el seguimiento y la repetición de la estimación, y también ayuda a mantener el pronóstico ligado a un comportamiento realista de sustitución y actualización en Francia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodomésticos en Francia?

Se estima que el tamaño del mercado de electrodomésticos en Francia alcanzará USD 14,57 mil millones en 2026 y se proyecta que llegue a USD 16,85 mil millones en 2031 con una CAGR del 2,95% para 2026-2031.

¿Qué categorías de productos lideran y crecen más rápido en Francia?

Los refrigeradores lideraron con una participación de ingresos del 29,16% en 2025, mientras que se proyecta que las freidoras de aire sean el producto de más rápido crecimiento con una CAGR del 4,21% hasta 2031.

¿Cómo están evolucionando los canales de venta de electrodomésticos en Francia?

Las tiendas multimarca mantuvieron el 46,72% de los ingresos de 2025, mientras que el canal en línea es la ruta de más rápido crecimiento con una CAGR proyectada del 4,74% hasta 2031, lo que indica un modelo híbrido duradero para la entrega y la instalación.

¿Qué región contribuye más a la demanda de electrodomésticos en Francia?

Île-de-France representó el 21,84% de los ingresos de 2025, respaldada por los empotrados premium y una mayor adopción de conectividad en los hogares metropolitanos.

¿Qué factores de política influyen más en las compras de electrodomésticos en Francia?

Las normas de ecodiseño y reparabilidad, los incentivos MaPrimeRénov' y los estándares de rendimiento de los edificios orientan la sustitución hacia unidades eficientes y conectadas, al tiempo que prolongan la vida útil a través de la reparación.

¿Cómo compiten las marcas en los segmentos premium y conectados?

Las marcas líderes amplían la investigación y el desarrollo, las plataformas inteligentes y los programas de servicio, con ejemplos que incluyen la expansión de la fábrica de BSH y la renovación de la línea MasterCool de Miele, mientras que otras optimizan sus carteras e invierten en fabricación regional.

Última actualización de la página el: