Tamaño y Participación del Mercado de Electrodomésticos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos en Italia por Mordor Intelligence

El tamaño del mercado de electrodomésticos en Italia fue valorado en USD 9,45 mil millones en 2025 y se estima que crecerá desde USD 9,82 mil millones en 2026 hasta alcanzar USD 11,58 mil millones en 2031, a una CAGR del 3,36% durante el período de pronóstico (2026-2031). Los incentivos de política, los mandatos de Ecodiseño de la UE y la priorización por parte de los consumidores del ahorro en costos operativos a lo largo de la vida útil están respaldando la demanda de electrodomésticos de alta eficiencia en las líneas de productos principales. Las funciones digitales que mejoran la optimización energética y la comodidad del usuario están ganando relevancia, ya que plataformas como Home y SmartThings vinculan los electrodomésticos a tarifas dinámicas y diagnósticos remotos, reforzando la fidelización al ecosistema en el mercado de electrodomésticos en Italia.

Conclusiones Clave del Informe

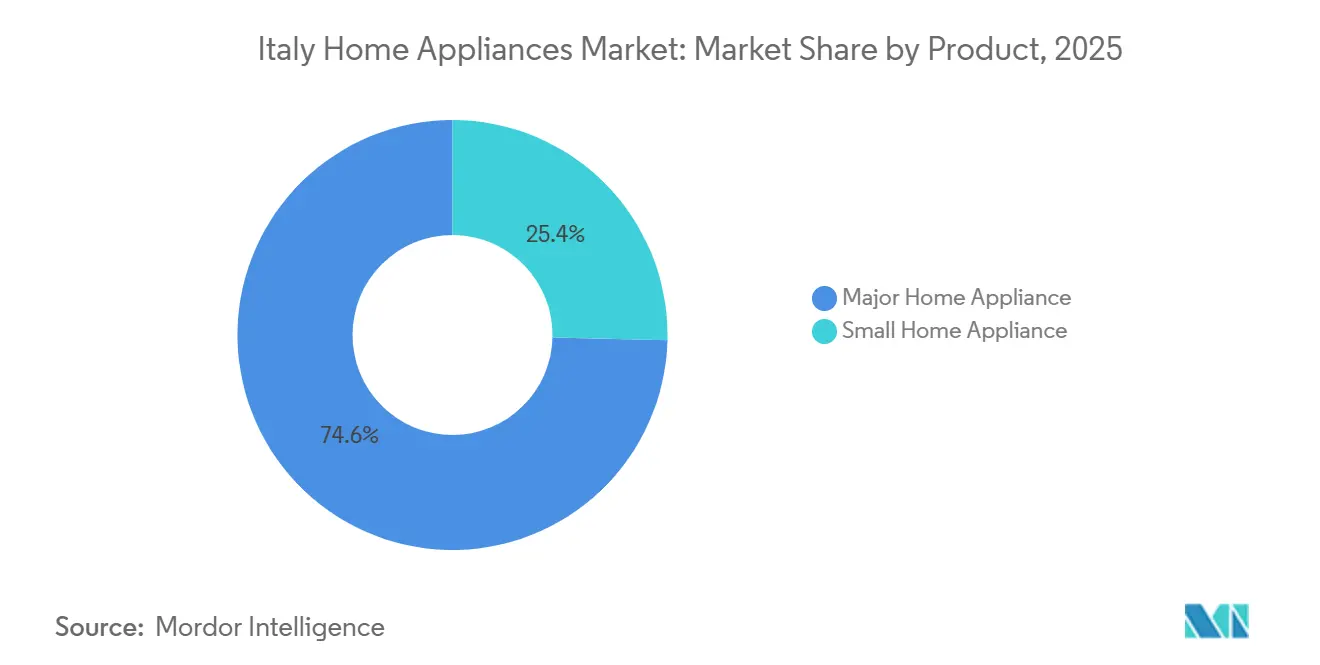

- Por tipo de producto, los electrodomésticos de gran tamaño lideraron el mercado de electrodomésticos en Italia con una participación de mercado del 74,61% en 2025, y se prevé que se expandan a una CAGR del 4,21% hasta 2031.

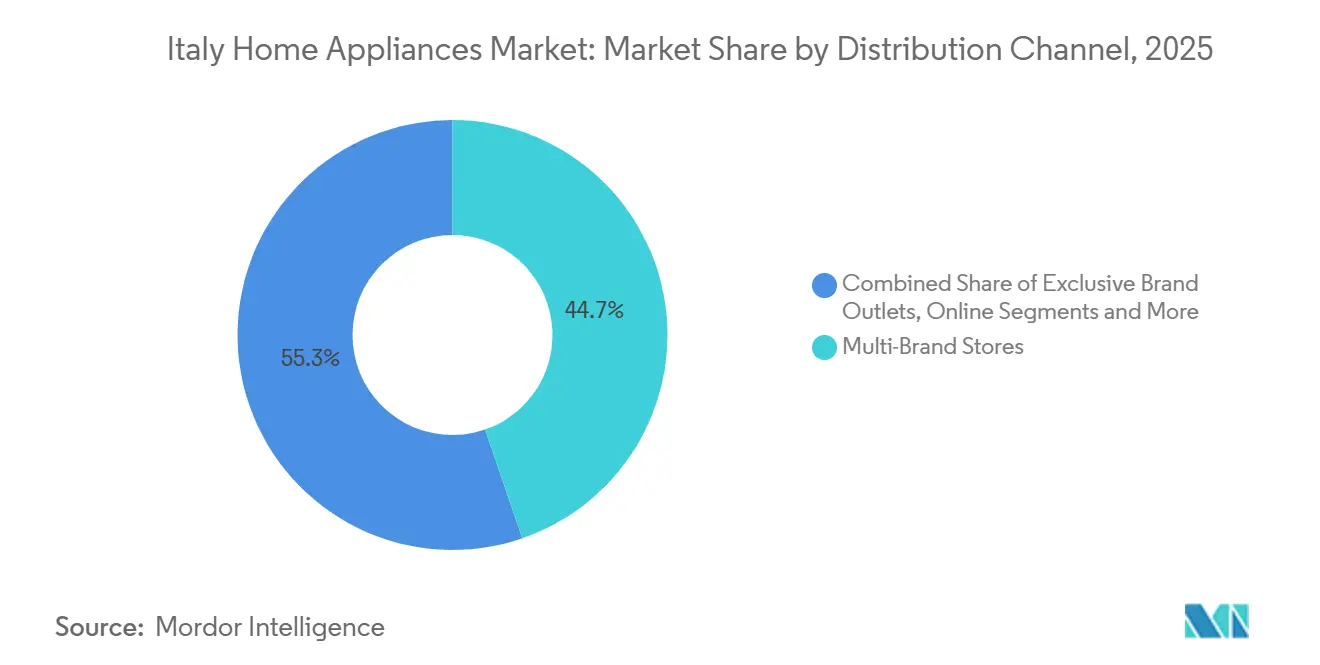

- Por canal de distribución, las tiendas multimarca mantuvieron una participación del 44,72% en 2025, mientras que el canal en línea registró el mayor crecimiento proyectado con una CAGR del 4,46% hasta 2031.

- Por geografía, el Noroeste de Italia representó una participación del 24,81% del mercado de electrodomésticos en Italia en 2025, mientras que el Centro de Italia se prevé que crezca más rápido con una CAGR del 3,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrodomésticos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las regulaciones de eficiencia energética están impulsando ciclos de reemplazo acelerados | +0.8% | Alineación regulatoria nacional y a nivel de la UE | Corto plazo (≤ 2 años) |

| Aumento en la adopción de electrodomésticos inteligentes/conectados respaldado por la banda ancha | +0.6% | Centros urbanos, con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| El crecimiento del comercio electrónico y el comercio minorista omnicanal está ampliando el alcance al consumidor | +0.5% | Nacional, más fuerte en Lombardía, Lacio, Emilia-Romaña | Mediano plazo (2-4 años) |

| El plan de renovación Superbonus del 110% impulsando los bienes blancos eficientes | +0.4% | Nacional, ganancias tempranas en Lombardía, Véneto, Toscana | Corto plazo (≤ 2 años) |

| Formatos empotrados premium favorecidos por cocinas urbanas compactas | +0.3% | Áreas metropolitanas y hogares urbanos de altos ingresos | Largo plazo (≥ 4 años) |

| La política de Derecho a la Reparación de la UE estimulando modelos modulares actualizables | +0.2% | UE27 con cumplimiento gradual en toda Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Eficiencia Energética Impulsan Ciclos de Reemplazo Acelerados

La Ley de Presupuesto de Italia para 2025 extiende el Bono de Muebles y Electrodomésticos, permitiendo una deducción fiscal del 50% en compras de electrodomésticos elegibles de hasta EUR 5.000 para hogares en proceso de renovación, siempre que los productos cumplan con los umbrales de energía de Clase A[1]FiatLux, "Bonos Fiscales en Italia: Todas las novedades para 2025," FiatLux, fiatlux.legal . La postura política actualizada que se aleja de los electrodomésticos de combustibles fósiles también está canalizando la adopción de los consumidores hacia bombas de calor eléctricas y cocinas de inducción, reforzando una ola de reemplazo de unidades antiguas e ineficientes. Esta combinación de incentivos y regulaciones está extendiendo el ciclo de actualización en el mercado de electrodomésticos en Italia a medida que los fabricantes alinean sus surtidos y precios con las etiquetas energéticas y el costo total de propiedad a lo largo de la vida útil.

Aumento en la Adopción de Electrodomésticos Inteligentes/Conectados Respaldado por la Penetración de Banda Ancha

Los electrodomésticos inteligentes han alcanzado el 40% de los hogares en 2025 a medida que la conectividad de fibra óptica se extiende por las principales ciudades y los consumidores buscan comodidad, información sobre el uso y ahorro de energía mediante el control vinculado a aplicaciones. La plataforma hOn de Haier Europe se integra con un proveedor italiano de energía digital para que los usuarios puedan programar ciclos en horas de menor demanda vinculados a los precios de electricidad en tiempo real, lo que permite reducciones de factura medibles junto con una menor carga en la red. SmartThings de Samsung añade funciones de seguridad y cuidado del hogar a través de dispositivos conectados, posicionando los bienes blancos dentro de un ecosistema doméstico más amplio que puede automatizar el comportamiento consciente del consumo energético[2]Samsung Electronics, "Samsung Electronics Presenta la Visión 'AI Home' en el Evento Welcome to Bespoke AI," Samsung Newsroom, news.samsung.com. La curva de adopción es más fuerte en las regiones urbanas donde los ingresos y la cobertura de red respaldan las funciones premium, y estos factores amplían la fidelización al ecosistema en el mercado de electrodomésticos en Italia. A pesar del impulso, la interoperabilidad sigue siendo un obstáculo para los usuarios convencionales, aunque el soporte incremental para estándares entre marcas está mejorando la experiencia del usuario con el tiempo.

Crecimiento del Comercio Electrónico y el Comercio Minorista Omnicanal que Amplía el Alcance al Consumidor

El comercio electrónico está ampliando su papel en los electrodomésticos; los principales minoristas han escalado formatos de tienda híbridos e integraciones de mercado para ampliar los surtidos sin un riesgo de inventario proporcional, lo que ayuda a satisfacer las diversas preferencias de precio y características. El mercado, valorado en EUR 85,4 mil millones en todas las categorías de comercio electrónico, crece a una CAGR del 8,46% de 2025 a 2029, siendo la electrónica de consumo y los electrodomésticos del hogar algunos de los principales contribuyentes[3]Landmark Global, "Los 10 Datos Esenciales sobre el Comercio Electrónico Italiano (Edición 2025)," Landmark Global, landmarkglobal.com. Las mejoras en servicios y logística también son relevantes, con centros de consolidación de repuestos y automatización que reducen los tiempos de entrega y permiten una respuesta rápida de posventa en los densos centros urbanos. Una mayor exposición en línea está acelerando la difusión de modelos eficientes energéticamente y conectados, aumentando la transparencia de precios y acelerando la adopción de características en el mercado de electrodomésticos en Italia. El crecimiento del canal refuerza la flexibilidad del lado de la demanda a medida que los compradores comparan el costo total de propiedad a lo largo de la vida útil y evalúan las propuestas de servicio total más allá de los precios de referencia.

El Plan de Renovación "Superbonus" del 110% Impulsa la Demanda de Bienes Blancos Eficientes

El crédito fiscal Superbonus desencadenó una ola de renovaciones y ha mantenido un incentivo significativo para las mejoras de eficiencia energética dentro de los proyectos elegibles. La política aceleró el reemplazo de electrodomésticos más antiguos durante 2021 a 2023, elevando el crecimiento de las ventas unitarias de los principales bienes blancos por encima de las tendencias a largo plazo. La reducción gradual del programa alteró los volúmenes para las viviendas unifamiliares, aunque los proyectos de condominios que cumplían los plazos establecidos continuaron respaldando la demanda en 2025. Los fabricantes están pivotando mediante el reempaquetado de incentivos: el Bono de Electrodomésticos 2025, con un límite de EUR 200 para hogares con ISEE inferior a EUR 25.000, ofrece un descuento directo del 30% en el punto de venta para unidades de alta eficiencia (lavadoras de Clase A, campanas extractoras de Clase B), con un fondo total de EUR 48 millones[4]Salone del Mobile.Milano, "Bono de Electrodomésticos 2025: cómo funciona y qué incluye," Salone del Mobile.Milano, www.salonemilano.it. Sin embargo, es poco probable que este subsidio de menor escala replique el impacto en volumen del Superbonus, recalibrando el mercado hacia una demanda de reemplazo orgánica en lugar de aumentos inducidos por políticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el gasto discrecional impulsada por la inflación | -0.6% | Sur y Centro de Italia, áreas sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro y en los precios de las materias primas | -0.5% | Nacional, aguda en los centros de fabricación | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento para las pymes | -0.3% | Nacional, carga desproporcionada sobre los proveedores pymes | Mediano plazo (2-4 años) |

| Saturación de categorías que alarga los ciclos de reemplazo | -0.4% | Mercados maduros en el Noroeste y Centro de Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre el Gasto Discrecional Impulsada por la Inflación

Los hogares enfrentaron presión sobre los ingresos reales en 2024 y principios de 2025, lo que moderó las actualizaciones en categorías no esenciales y favoreció las ofertas orientadas al valor. El impacto más pronunciado surgió en regiones con niveles de ingresos más bajos, donde la sensibilidad al precio era alta y las promociones impulsaron una proporción desproporcionada del volumen. Las marcas ampliaron los puntos de precio accesibles para los modelos eficientes con el fin de preservar el impulso de la categoría, combinando a menudo la asequibilidad con el ahorro energético para respaldar la adopción. Las promociones y las opciones de financiamiento se volvieron más prominentes, aunque los descuentos sostenidos corren el riesgo de erosionar los márgenes si los costos de insumos se mantienen elevados en el mercado de electrodomésticos en Italia. Estas dinámicas reforzaron la importancia de las redes de posventa y la reparabilidad, que ayudan a extender la vida útil del producto y a proteger los presupuestos de los hogares.

Volatilidad en la Cadena de Suministro y en los Precios de las Materias Primas

Las condiciones de suministro globales aumentaron la complejidad de costos para los fabricantes, especialmente para los modelos con alto contenido electrónico que dependen de semiconductores y sensores. Las empresas respondieron con cambios de diseño que optimizan el número de componentes y con estrategias de aprovisionamiento que diversifican las fuentes donde es factible. La volatilidad logística añadió desafíos de planificación, lo que elevó el valor de los centros locales de repuestos y el cumplimiento automatizado para mantener los niveles de servicio. La presión persistente sobre los costos de insumos aumenta la necesidad de disciplina en los precios y características diferenciadas para sostener la combinación de categorías en el mercado de electrodomésticos en Italia. En este contexto, la inversión en I+D de eficiencia energética y la modularidad de plataformas ayuda a reducir la volatilidad de costos a lo largo de los ciclos de vida de los productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Electrodomésticos de Gran Tamaño Anclan el Mercado, los Electrodomésticos de Pequeño Tamaño se Aceleran

Los electrodomésticos de gran tamaño lideraron el mercado de electrodomésticos del hogar en Italia con una participación de mercado del 74,61% en 2025 y se espera que crezcan a una CAGR del 4,21% durante el período de pronóstico. Este dominio se debe a su condición de inversiones de mayor valor y larga duración, integrales para la vida diaria y las rutinas de los hogares italianos. Los refrigeradores siguieron como una categoría central, con modelos de alta eficiencia ganando terreno y las funciones digitales ayudando a los usuarios a optimizar la conservación de alimentos y el uso de energía. Los modelos premium se diferencian cada vez más a través de programas habilitados por inteligencia artificial e integración con plataformas domésticas que programan ciclos basados en tarifas y ocupación. Estos patrones muestran cómo las categorías maduras sostienen la renovación a medida que el rendimiento, la conectividad y el ahorro energético convergen en el mercado de electrodomésticos en Italia.

Los Electrodomésticos de Pequeño Tamaño superaron el crecimiento, impulsados por ciclos de reemplazo más cortos y una fuerte demanda de conveniencia, bienestar y experiencias de bebidas en el hogar. Los diseños multifuncionales, como las freidoras de aire con funciones de deshidratación, y los dispositivos compactos de preparación de alimentos resuenan con los hogares más pequeños y las cocinas urbanas que priorizan el espacio y la utilidad. La industria de electrodomésticos en Italia continúa combinando diseño y rendimiento en los Electrodomésticos de Pequeño Tamaño, captando el gasto entre categorías de consumidores que valoran los sistemas modulares y adaptados a la encimera. Combinadas con la optimización del uso de energía, estas tendencias refuerzan ciclos de actualización constantes que respaldan el mercado de electrodomésticos en Italia.

Por Canal de Distribución: Las Tiendas Multimarca Mantienen el Dominio, el Canal en Línea Crece con Fuerza

Las tiendas multimarca representaron el 44,72% del valor en 2025, lo que refleja el papel del canal para permitir la evaluación práctica, la venta guiada y la recogida inmediata para grandes desembolsos en el mercado de electrodomésticos en Italia. Los formatos de tienda han evolucionado con herramientas digitales que amplían los surtidos más allá del espacio en estantes, mientras que el inventario integrado y la recogida acelerada comprimen el tiempo desde la decisión hasta el uso. Los puntos de venta de marca exclusiva ofrecen un posicionamiento premium, con servicio, extensiones de garantía y experiencias de ecosistema que refuerzan la lealtad y la confianza en el costo total de propiedad. Estas dinámicas sostienen la relevancia del canal físico a medida que los compradores comparan etiquetas energéticas y consideran la reparabilidad junto con el precio, anclando el camino hacia la compra en el mercado de electrodomésticos en Italia. A medida que los patrones de tráfico en tiendas se normalizan, los surtidos curados y las propuestas de servicio siguen siendo fundamentales para la conversión en la industria de electrodomésticos en Italia.

La distribución en línea es el canal de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 4,46% hasta 2031, impulsada por el comercio móvil, la transparencia de precios y la amplitud del mercado en línea. Los minoristas y las marcas están escalando modelos integrados que combinan el descubrimiento en la web con la recogida en tienda y la entrega rápida, mejorando la experiencia del cliente en las ciudades densas. La participación en línea es alta para los Electrodomésticos de Pequeño Tamaño, donde la reposición rápida y los ecosistemas de accesorios fomentan las compras recurrentes, mientras que los electrodomésticos de gran tamaño se benefician de contenido enriquecido y reseñas. El mercado de electrodomésticos en Italia está viendo inversiones logísticas que reducen los plazos de entrega de repuestos y refuerzan la cobertura de posventa, un diferenciador para los modelos inteligentes y eficientes. Estas mejoras omnicanal refuerzan la confianza y la rapidez, que son clave para las decisiones de compra en categorías de mayor precio.

Análisis Geográfico

La región del Noroeste, anclada por Lombardía y Milán, mantuvo el 24,81% del valor en 2025, ya que la densa urbanización, los ingresos más altos y las sólidas redes de servicio respaldaron la adopción premium en el mercado de electrodomésticos en Italia. La región también es un punto focal para el uso de electrodomésticos inteligentes, lo que se alinea con una mejor disponibilidad de banda ancha y una mayor exposición a los ecosistemas conectados. Como la mayor base regional, el Noroeste está transitando hacia un crecimiento más estable a medida que los picos impulsados por políticas dan paso a ciclos de reemplazo estándar. El mercado de electrodomésticos en Italia se beneficia de los activos de la cadena de suministro en Lombardía, incluidos los centros consolidados de repuestos que ayudan a mantener la calidad del servicio.

El Centro de Italia es la región de más rápido crecimiento con una CAGR proyectada del 3,75%, respaldada por la gran base urbana de Roma, las renovaciones en curso y una inclinación hacia los formatos empotrados en viviendas de alta densidad. Una mayor adopción de etiquetas energéticas e incentivos de actualización está contribuyendo a un aumento de la demanda de electrodomésticos eficientes en cocinas y lavandería. El sector turístico también impulsa los ciclos de actualización en propiedades que consideran tanto las expectativas de los huéspedes como los costos operativos, especialmente para lavavajillas y refrigeradores alineados con los umbrales energéticos. El mercado de electrodomésticos en Italia también ha visto una creciente adopción de conectividad en Roma y Florencia a medida que las integraciones de ecosistemas ganan visibilidad a través del marketing de los minoristas. Estos patrones sostienen el impulso regional y refuerzan el crecimiento a mediano plazo.

El Resto de Italia representó el 18% del valor y creció a un ritmo del 2,7%, lo que refleja presupuestos más ajustados y una mayor proporción de compras orientadas al precio dentro del mercado de electrodomésticos en Italia. Los canales en línea son importantes en esta región para acceder a una gama más amplia de modelos y para la transparencia de precios, lo que respalda la adopción de unidades eficientes incluso donde los surtidos minoristas son limitados. Las obligaciones de derecho a la reparación y la disponibilidad de repuestos se aplican a nivel nacional, y la mejora de los flujos de información respaldará el valor de vida útil para los hogares fuera de las principales ciudades. La aplicación uniforme de las políticas de la UE debería continuar mejorando la elección de productos y la calidad del servicio en todas las regiones con el tiempo.

Panorama Competitivo

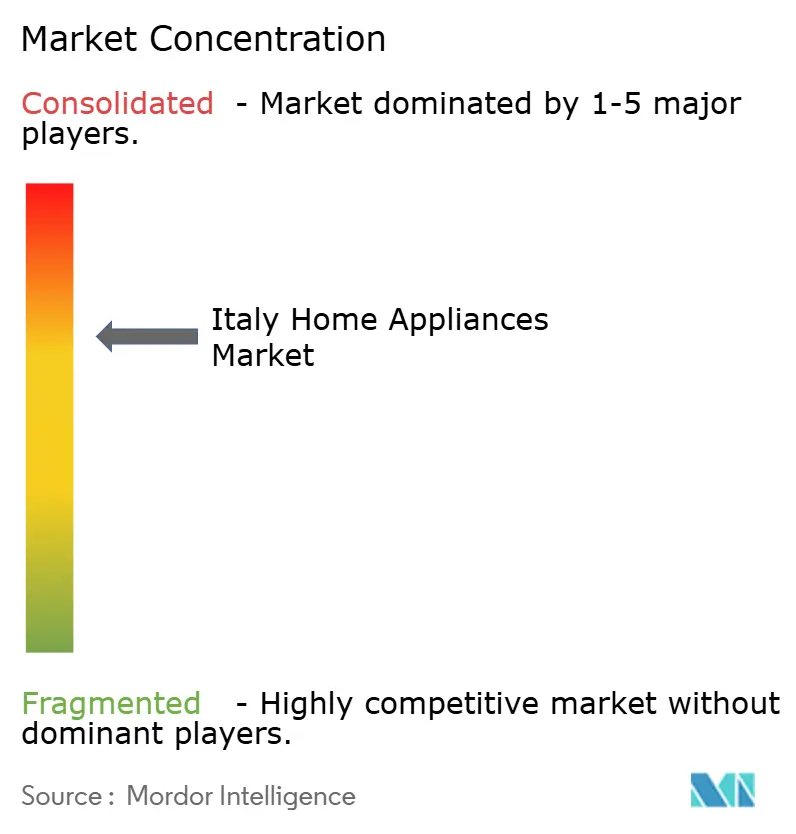

El mercado de electrodomésticos en Italia opera con una consolidación moderada, ya que los cinco principales actores en conjunto poseen aproximadamente la mitad de la participación, aunque una larga cola de marcas y marcas propias mantiene la competencia de precios en todos los niveles. En abril de 2024, Whirlpool aportó su negocio europeo de electrodomésticos de gran tamaño a Beko Europe con Arçelik, estableciendo una plataforma de 24 millones de unidades de capacidad anual, remodelando las estrategias de aprovisionamiento, marca y servicio en la región. Esta combinación avanza en los beneficios de escala en aprovisionamiento y logística que pueden traducirse en precios competitivos y una cobertura más amplia para los consumidores italianos. Los competidores están enfatizando la diferenciación tecnológica y de servicio como contrapeso, respaldada por la eficiencia energética y la conectividad.

Los ecosistemas digitales siguen siendo fundamentales para las estrategias de marca, ya que las plataformas ofrecen valor a través de la optimización energética, las alertas de mantenimiento y las funciones de coordinación del hogar. La plataforma Home de Haier Europe ejemplifica la integración de electrodomésticos y servicios públicos en Italia, alineando el funcionamiento de los dispositivos con los precios mayoristas de electricidad para reducir los costos operativos, lo que puede reforzar la intención de reemplazo de electrodomésticos. Las mejoras logísticas respaldan estos modelos, con centros de repuestos diseñados para mejorar los tiempos de servicio y apoyar el cumplimiento del derecho a la reparación en el mercado de electrodomésticos en Italia. La inversión en I+D de eficiencia energética es continua en los principales grupos, respaldada por programas de financiamiento que apuntan a un menor consumo, una mejor reciclabilidad y un diseño modular.

Las gamas premium y empotradas se benefician de las tendencias de diseño urbano y los tamaños de hogar más pequeños, mientras que los puntos de precio accesibles siguen siendo críticos en regiones con presupuestos más ajustados. Las marcas combinan coherencia estética con características prácticas como el funcionamiento vinculado a aplicaciones y los modos programables que se alinean con las tarifas, lo que profundiza la fidelización al ecosistema en el mercado de electrodomésticos en Italia. Las empresas posicionan las redes de posventa y la disponibilidad de repuestos como parte de la propuesta de valor ante las nuevas obligaciones de derecho a la reparación, fomentando relaciones de servicio a lo largo de la vida útil más allá de la venta inicial. Estas estrategias equilibran colectivamente las presiones de precios a corto plazo con el valor a largo plazo para el cliente anclado en la eficiencia energética y la fiabilidad.

Líderes de la Industria de Electrodomésticos en Italia

Whirlpool Corp (incl. Indesit)

Haier Europe / Candy Hoover

BSH Hausgeräte GmbH

Electrolux AB

Arçelik AŞ (Beko, Grundig)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Whirlpool Corporation reveló una inversión planificada de USD 300 millones para expandir sus operaciones de fabricación de lavandería en Clyde y Marion, Ohio, creando un estimado de 400 a 600 nuevos empleos y fortaleciendo la producción nacional de lavadoras y secadoras.

- Marzo de 2025: Samsung presentó su renovada visión de AI Home y los electrodomésticos Bespoke AI 2025 en el evento global "Welcome to Bespoke AI" en Seúl, mostrando pantallas AI Home en refrigeradores, lavadoras/secadoras y nuevas unidades de lavandería. AI Vision Inside puede reconocer una amplia gama de alimentos (hasta 37) para mejorar la gestión de alimentos, y los modelos de lavandería de alta eficiencia energética ofrecen ahorros sustanciales.

- Diciembre de 2024: El Banco Europeo de Inversiones acordó un préstamo de EUR 200 millones a Electrolux Group para apoyar la I+D y la innovación en electrodomésticos del hogar de alta eficiencia energética en Italia, Suecia, Alemania, Polonia y Rumanía, alineándose con los objetivos de sostenibilidad y digitalización.

- Abril de 2024: Whirlpool Corporation completó su transacción estratégica con Arçelik, aportando su negocio europeo de electrodomésticos domésticos de gran tamaño para formar Beko Europe, ahora el mayor fabricante de electrodomésticos del hogar en Europa con una capacidad anual de aproximadamente 24 millones de unidades y más de 20.000 empleados. Whirlpool conserva una participación del 25%.

Alcance del Informe del Mercado de Electrodomésticos en Italia

Este informe proporciona un análisis de antecedentes completo del mercado de electrodomésticos del hogar en Italia, incluida una evaluación de la economía, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y la visión general del mercado. El Mercado de Electrodomésticos en Italia está segmentado por Electrodomésticos de Gran Tamaño (Refrigeradores, Congeladores, Lavavajillas, Lavadoras, Aires Acondicionados, Hornos, Otros Electrodomésticos de Gran Tamaño), Electrodomésticos de Pequeño Tamaño (Aspiradoras, Procesadores de Alimentos, Tostadoras, Parrillas y Asadores, Máquinas de Café y Otros Electrodomésticos de Pequeño Tamaño) y Canal de Distribución (Tiendas Multimarca, Puntos de Venta de Marca Exclusiva, En Línea y Otros Canales de Distribución). El informe ofrece valores de tamaño de mercado y pronóstico para el Mercado de Electrodomésticos en Italia en miles de millones de USD para los segmentos anteriores.

| Electrodomésticos de Gran Tamaño | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Electrodomésticos de Gran Tamaño | |

| Electrodomésticos de Pequeño Tamaño | Máquinas de Café |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Licuadoras y Exprimidores | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Electrodomésticos de Pequeño Tamaño |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Noroeste (Lombardía, Piamonte, Liguria, Aosta) |

| Centro (Toscana, Lacio, Umbría, Marcas) |

| Resto de Italia |

| Por Producto | Electrodomésticos de Gran Tamaño | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Electrodomésticos de Gran Tamaño | ||

| Electrodomésticos de Pequeño Tamaño | Máquinas de Café | |

| Procesadores de Alimentos | ||

| Parrillas y Asadores | ||

| Hervidores Eléctricos | ||

| Licuadoras y Exprimidores | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos de Pequeño Tamaño | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Noroeste (Lombardía, Piamonte, Liguria, Aosta) | |

| Centro (Toscana, Lacio, Umbría, Marcas) | ||

| Resto de Italia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de electrodomésticos en Italia de 2026 a 2031?

El tamaño del mercado de electrodomésticos en Italia es de USD 9,82 mil millones en 2026 y se espera que alcance USD 11,58 mil millones en 2031 a una CAGR del 3,36%.

¿Qué categorías de productos lideran la demanda en Italia y por qué?

Los Electrodomésticos de Gran Tamaño anclan el valor, mientras que las lavadoras lideran la participación debido a los reemplazos impulsados por las etiquetas energéticas, y las máquinas de café se encuentran entre los de más rápido crecimiento gracias a la cultura del espresso en el hogar.

¿Cómo están dando forma los incentivos de política a las actualizaciones de electrodomésticos en Italia?

La Ley de Presupuesto de 2025 extiende las deducciones fiscales relacionadas con electrodomésticos vinculadas a los umbrales de Clase A, y las normas de Ecodiseño de la UE refuerzan un ciclo de reemplazo sostenido para los modelos eficientes.

¿Qué canales están ganando participación en el espacio de electrodomésticos italiano?

Las tiendas multimarca siguen siendo las más grandes, mientras que el canal en línea es el de más rápido crecimiento con una CAGR proyectada del 4,46% hasta 2031 a medida que se amplían las capacidades omnicanal.

¿Qué regiones son más significativas para las ventas de electrodomésticos en Italia?

El Noroeste lidera con una participación del 24,81%, mientras que el Centro de Italia es el de más rápido crecimiento con una CAGR del 3,75% debido a la densidad urbana y la actividad de renovación.

¿Cómo están dando forma la conectividad y el derecho a la reparación a la competencia?

Ecosistemas como SmartThings y hOn permiten el uso consciente de la energía y las funciones remotas, mientras que las obligaciones de derecho a la reparación enfatizan las redes de servicio y la disponibilidad de repuestos a lo largo del ciclo de vida del producto.

Última actualización de la página el: