Tamanho e Participação do Mercado de Cirurgia de Câncer de Pulmão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

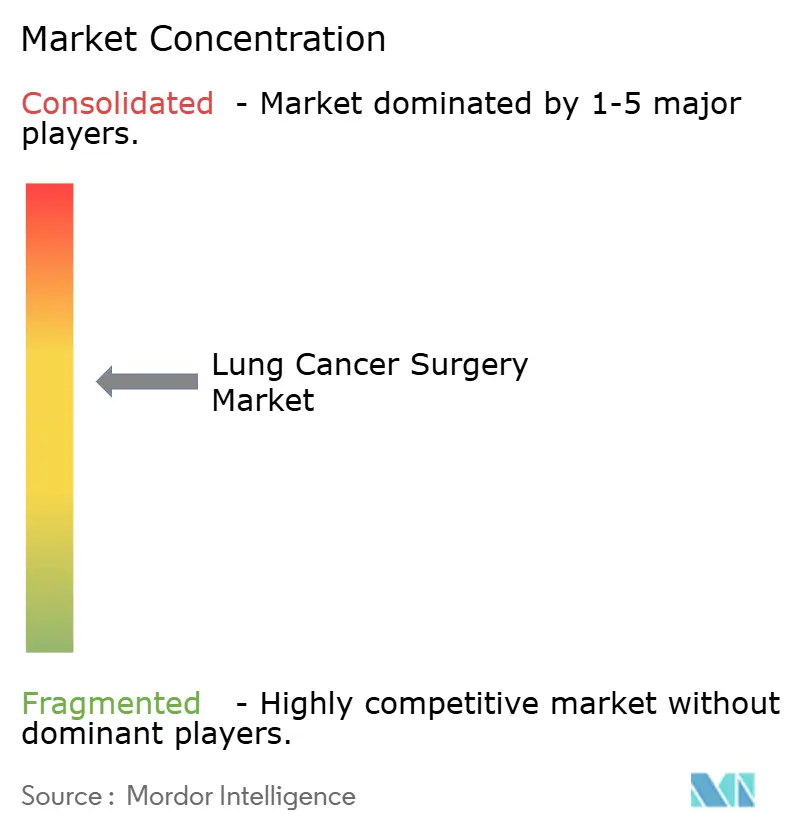

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cirurgia de Câncer de Pulmão por Mordor Intelligence

O tamanho do Mercado de Cirurgia de Câncer de Pulmão foi avaliado em USD 6,38 bilhões em 2025 e estima-se que cresça de USD 6,63 bilhões em 2026 para atingir USD 8,06 bilhões até 2031, a um CAGR de 3,98% durante o período de previsão (2026-2031). A intensidade competitiva é agora moldada menos pelo volume bruto de procedimentos e mais pela sofisticação das plataformas robóticas, sistemas avançados de grampeamento e imagens habilitadas por inteligência artificial que reduzem os tempos operatórios enquanto mantêm a precisão oncológica. Os hospitais ampliam os orçamentos de capital para suítes robóticas integradas, ao mesmo tempo em que centros cirúrgicos ambulatoriais adotam sistemas de porta única mais compactos que se adequam à economia do atendimento ambulatorial. A detecção precoce do câncer de pulmão por meio de triagem com tomografia computadorizada de baixa dose canaliza uma coorte crescente de candidatos cirúrgicos; no entanto, a escassez de mão de obra impulsiona a demanda por automação que permite aos cirurgiões lidar com maior volume sem comprometer a coleta de linfonodos. Ao mesmo tempo, os marcos de reembolso na América do Norte e em partes da Europa recompensam métricas de qualidade de vida, incentivando os prestadores a migrar da toracotomia aberta para abordagens videoassistidas e robóticas que reduzem o tempo de internação e as taxas de conversão.

Principais Conclusões do Relatório

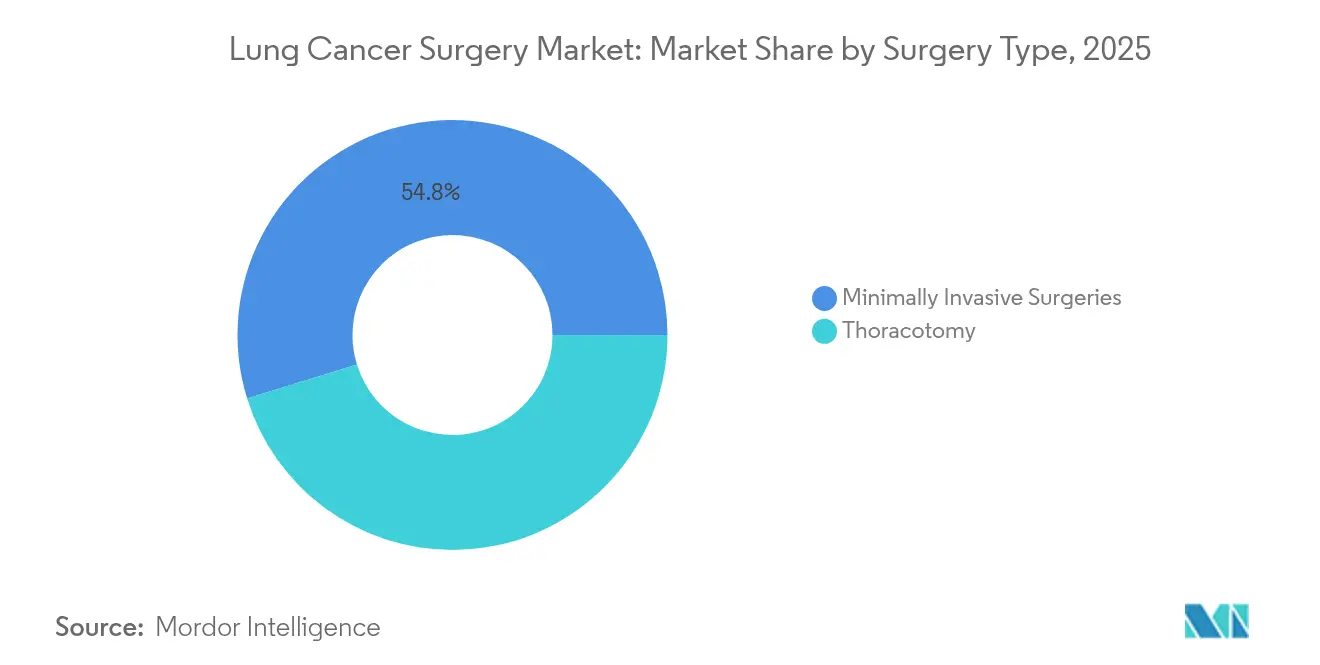

- Por tipo de cirurgia, os procedimentos minimamente invasivos representaram 54,78% da participação do mercado de cirurgia de câncer de pulmão em 2025, crescendo a um CAGR de 5,05% até 2031.

- Por produto, os dispositivos cirúrgicos lideraram com uma participação de receita de 59,05% em 2025; os dispositivos de monitoramento registraram o crescimento mais rápido, com um CAGR de 5,74% de 2025 a 2031.

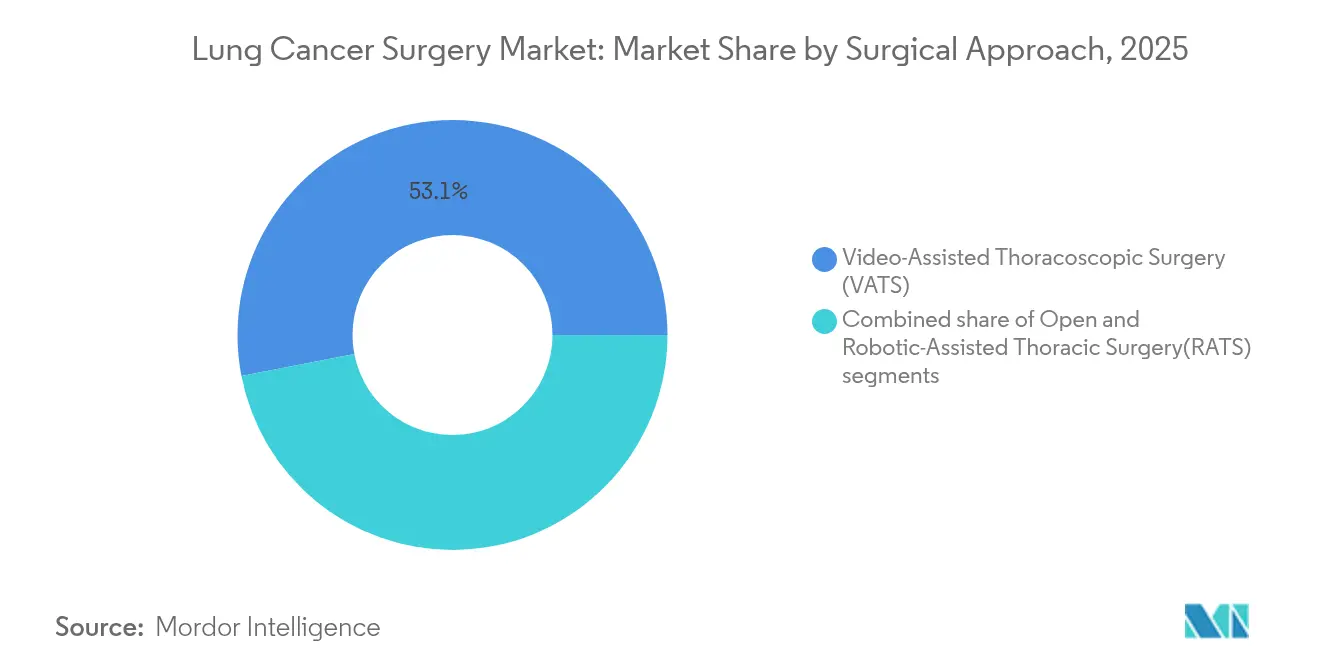

- Por abordagem cirúrgica, a cirurgia torácica videoassistida representou uma participação de 53,05% do tamanho do mercado de cirurgia de câncer de pulmão em 2025, enquanto a cirurgia torácica assistida por robô está projetada para registrar o maior CAGR de 5,39% de 2025 a 2031.

- Por usuário final, os hospitais detinham uma participação de 62,10% em 2025; os centros cirúrgicos ambulatoriais avançaram a um CAGR de 4,82% até 2031.

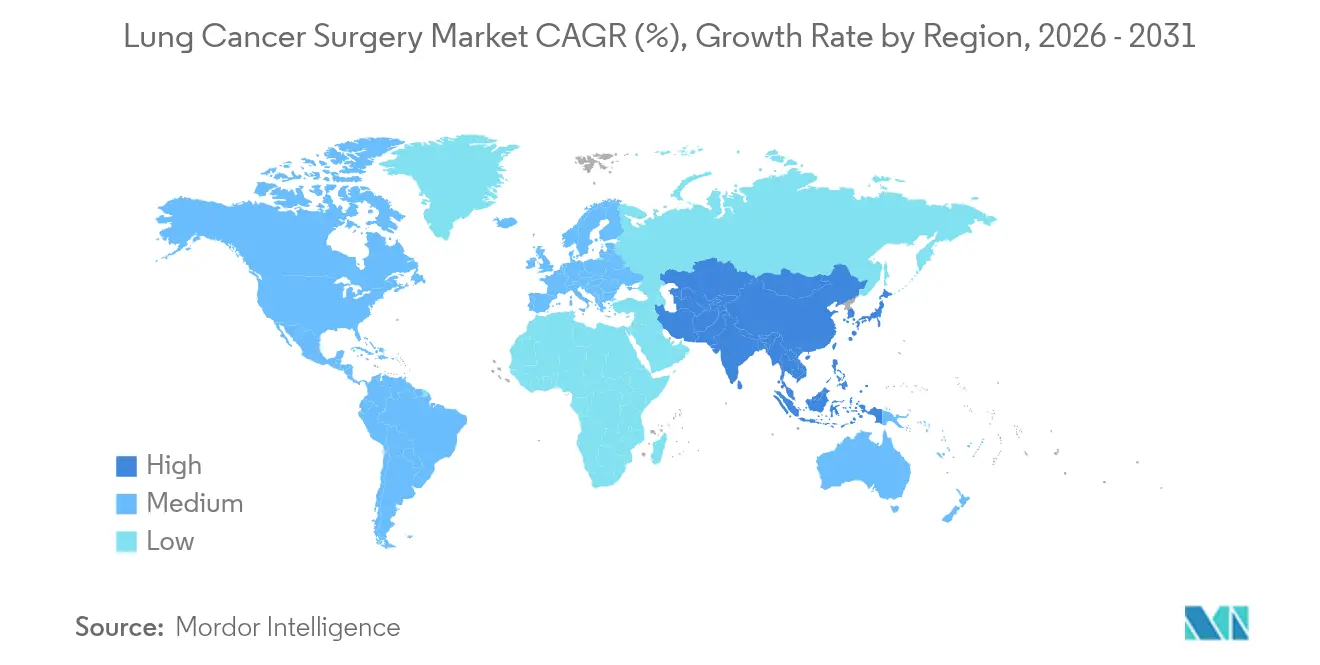

- Por geografia, a América do Norte detinha 36,10% de participação de receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 5,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cirurgia de Câncer de Pulmão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga do câncer de pulmão | +1.2% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em cirurgia minimamente invasiva e robótica | +1.5% | América do Norte e União Europeia liderando, Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Aumento da poluição do ar e exposições ocupacionais | +0.8% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Expansão do reembolso para lobectomia robótica | +0.9% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de imagens e navegação intraoperatórias com inteligência artificial | +0.7% | América do Norte e União Europeia, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento na detecção precoce por meio de triagem com tomografia computadorizada de baixa dose | +1.1% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga do câncer de pulmão

As projeções epidemiológicas indicam um aumento de 70% nos casos cirúrgicos até 2035, impulsionado pelo envelhecimento das populações e pela crescente exposição à poluição do ar em economias emergentes. Os programas de triagem em Taiwan já detectam 85% dos cânceres nos estágios 0–1, aumentando significativamente os volumes operáveis enquanto reduzem a complexidade por caso. Os fabricantes de dispositivos respondem priorizando a eficiência do fluxo de trabalho em detrimento das curvas de precificação premium. A transição epidemiológica dos cuidados paliativos em estágio avançado para a cirurgia curativa em estágio inicial altera fundamentalmente os padrões de utilização de dispositivos e os modelos de reembolso.

Avanços tecnológicos em cirurgia minimamente invasiva e robótica

Os hospitais instalaram 147 sistemas da Vinci 5 no primeiro trimestre de 2025, sinalizando um compromisso estratégico com instrumentos articulados e análises orientadas por inteligência artificial que melhoram a coleta de linfonodos de 5,6 para 7,5 estações por procedimento. Parcerias como a de Johnson & Johnson com a NVIDIA concentram-se na orientação algorítmica em tempo real, sublinhando uma mudança em direção ao software como principal diferenciador.

Aumento da poluição do ar e exposições ocupacionais

A exposição a PM2,5 aumenta o risco de mortalidade em 44% entre pacientes com câncer de pulmão, concentrando a demanda nos corredores da Ásia-Pacífico com alta poluição, que precisam ampliar rapidamente a capacidade torácica.[1]Fonte: Bongkotmas Kosanpipat et al., "Impacto da Exposição a PM2,5 na Mortalidade e Recorrência Tumoral em CPCNP Ressecável," Sci Rep, doi.org Riscos ocupacionais como o amianto regionalizam ainda mais a adoção de dispositivos em zonas de indústria pesada. As mudanças climáticas agravam essas tendências, com a deterioração da qualidade do ar relacionada a incêndios florestais aumentando a complexidade cirúrgica do câncer de pulmão e as complicações pós-operatórias.

Expansão do reembolso para lobectomia robótica

O código HCPCS S2900 padroniza o faturamento nos Estados Unidos para suprimentos robóticos, eliminando uma importante barreira de incerteza e apoiando compras constantes de sistemas. Estudos de custo-utilidade mostram 73% de sobrevivência em cinco anos para ressecção robótica, ajudando a justificar os desembolsos de capital apesar de um prêmio de custo de 36% em relação à radioterapia estereotáxica corporal. A mudança no cenário de reembolso permite que os hospitais invistam em plataformas robóticas mantendo a viabilidade financeira, embora a ausência de reembolso adicional além dos códigos cirúrgicos padrão limite a expansão das margens. A expansão da cobertura de seguros para pacientes elegíveis ao abrigo da Lei de Cuidados Acessíveis e do Medicare cria um mercado endereçável mais amplo para procedimentos robóticos, embora os requisitos de autorização prévia possam limitar o crescimento da utilização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Eficácia de alternativas não cirúrgicas (radioterapia estereotáxica corporal, terapias-alvo) | -0.8% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de mão de obra de cirurgiões torácicos | -1.1% | Global, mais aguda na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Alto custo de capital de sistemas robóticos e descartáveis | -0.6% | Principalmente Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Atrasos regulatórios para novos dispositivos de energia | -0.4% | Global, com impacto variável por jurisdição regulatória | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eficácia de alternativas não cirúrgicas (radioterapia estereotáxica corporal, terapias-alvo)

A radioterapia estereotáxica corporal oferece controle local ≥90% em pacientes inoperáveis e custa USD 8.933 por curso em comparação com USD 12.197 para ressecção robótica, alterando os algoritmos de tratamento em coortes frágeis. Os novos dispositivos devem, portanto, apresentar vantagens claras de sobrevivência ou qualidade de vida para defender os orçamentos de capital. A mudança no cenário terapêutico em direção à medicina de precisão e às terapias-alvo reduz a população cirúrgica endereçável, particularmente para pacientes com marcadores moleculares específicos que alcançam resultados superiores por meio de tratamentos sistêmicos.

Escassez de mão de obra de cirurgiões torácicos

Uma queda projetada de 21% na oferta ameaça a capacidade mesmo em mercados avançados, empurrando os hospitais em direção à automação que estende as horas produtivas de cada cirurgião. As restrições no pipeline de formação agravam a escassez, com menos residentes ingressando na cirurgia torácica apesar do crescente volume de casos, criando um desequilíbrio estrutural que limita a expansão do mercado de dispositivos independentemente do avanço tecnológico. As disparidades geográficas na distribuição de cirurgiões criam barreiras de acesso que impedem a utilização ideal de dispositivos, particularmente em mercados rurais e carentes, onde a concentração de expertise cirúrgica limita a adoção de tecnologias avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cirurgia: Procedimentos Minimamente Invasivos Impulsionam a Evolução do Mercado

As técnicas minimamente invasivas capturaram 54,78% da participação do mercado de cirurgia de câncer de pulmão em 2025 e estão crescendo a 5,05% até 2031, superando a toracotomia à medida que os pagadores recompensam alta mais rápida e menores taxas de complicação. A mudança para abordagens de VATS de porta única e robótica uniportal reduz o tempo operatório médio para 88 minutos, quase 28% mais rápido do que os procedimentos multiporta tradicionais. A toracotomia mantém espaço para ressecções extensas e anatomia hilar complexa, mas sua curva de adoção mais plana sinaliza um papel limitado fora dos centros especializados.

Os cirurgiões valorizam os fluxos de trabalho minimamente invasivos por reduzir a incidência de pneumonia pós-operatória e arritmia atrial, resultando em internações medianas mais curtas de 4 dias em comparação com 7 dias para cirurgia aberta. Ensaios de robótica de porta única com mais de 100 casos torácicos confirmam a viabilidade para ressecções em manga e segmentectomias, sinalizando um conjunto endereçável mais amplo à medida que os ecossistemas de treinamento amadurecem.

Por Produto: Dispositivos Cirúrgicos Dominam Enquanto o Monitoramento Acelera

Os dispositivos cirúrgicos representaram 59,05% da receita em 2025, refletindo seu papel indispensável na dissecção e grampeamento de tecidos; no entanto, os dispositivos de monitoramento registram o CAGR mais rápido de 5,74%, à medida que os motores de inteligência artificial conectam as imagens aos consoles operatórios em tempo real. O broncoscópio BF-P190 da Olympus, equipado com um canal de 2,2 mm, exemplifica os avanços de hardware que sustentam a agilidade dos procedimentos.

O AI-Rad Companion da Siemens posiciona os equipamentos de monitoramento como geradores de dados para o aprendizado cirúrgico contínuo, incentivando os hospitais a agrupar assinaturas de análises com compras de capital. Esses modelos de receita híbridos solidificam o bloqueio de fornecedores enquanto suportam atualizações de dispositivos em ciclos de software em vez de cronogramas de depreciação de hardware.

Por Abordagem Cirúrgica: Liderança da VATS Desafiada pela Inovação da Cirurgia Torácica Assistida por Robô

A cirurgia torácica videoassistida detinha 53,05% do tamanho do mercado de cirurgia de câncer de pulmão em 2025, capitalizando a ampla proficiência dos cirurgiões e os menores limites de capital. A cirurgia torácica assistida por robô, crescendo a um CAGR de 5,39%, se diferencia por meio de óptica 3D e instrumentos articulados que reduzem as taxas de conversão para 6,3% em comparação com 13,1% para a VATS.

Apesar de um prêmio de custo médio de USD 4.700 por paciente, a cirurgia torácica assistida por robô compensa o impacto financeiro ao reduzir o tempo médio de internação para 4 dias, economizando despesas com diárias de leito e aumentando o volume de atendimentos. O suporte contínuo ao reembolso e os pipelines de treinamento em nível de fellowship antecipam uma mudança gradual de participação em direção à robótica em centros de alto volume até 2030. A evolução da abordagem cirúrgica sugere que a cirurgia torácica assistida por robô capturará participação de mercado crescente à medida que os marcos de reembolso se adaptem e os programas de treinamento de cirurgiões expandam a competência robótica.

Por Usuário Final: Hospitais Ancoram o Mercado Enquanto os Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais controlaram 62,10% da demanda em 2025 devido à infraestrutura de alta complexidade e ao suporte de UTI que as lobectomias complexas exigem. No entanto, os centros cirúrgicos ambulatoriais, avançando 4,82% ao ano, aproveitam carrinhos robóticos miniaturizados que se encaixam em salas cirúrgicas com pé-direito mais baixo e protocolos de cobertura simplificados, reduzindo os tempos de configuração para 10 minutos.

Os institutos especializados em oncologia ocupam um ponto ideal onde os volumes de casos concentrados justificam plataformas de inteligência artificial de âmbito empresarial que integram patologia, imagens e arquivos operatórios, estreitando os ciclos de retroalimentação para programas de oncologia de precisão. Os centros cirúrgicos ambulatoriais se beneficiam de custos operacionais mais baixos e fluxo de pacientes simplificado, permitindo preços competitivos para candidatos cirúrgicos adequados enquanto mantêm resultados de qualidade. A evolução do cenário de usuários finais sugere que o avanço tecnológico continuará expandindo a gama de procedimentos adequados para ambientes ambulatoriais, impulsionando a redistribuição da participação de mercado em direção a ambientes de cuidados de menor custo.

Análise Geográfica

A liderança da América do Norte decorre do reembolso harmonizado e da rápida aprovação de tecnologias pela via 510(k) da FDA, permitindo a infusão contínua de imagens guiadas por inteligência artificial e sistemas de grampeamento de próxima geração. A Intuitive Surgical instalou 367 sistemas no primeiro trimestre de 2025 nos Estados Unidos, reforçando uma base instalada que já executou 2,63 milhões de procedimentos em 2024.

A Europa mantém uma adoção estável por meio de avaliações alinhadas ao Regulamento de Dispositivos Médicos que enfatizam a relação custo-efetividade; os projetos multicêntricos de tomografia computadorizada de baixa dose da Hungria mostram caminhos para que os estados membros canalizem casos em estágio inicial para a cirurgia, mantendo um ritmo previsível de compras de capital. Simultaneamente, inovações com marcação CE, como o Optune Lua, ampliam as alternativas terapêuticas, obrigando os cirurgiões a demonstrar superioridade em desfechos de sobrevivência e qualidade de vida.

O mercado de cirurgia de câncer de pulmão da Ásia-Pacífico é impulsionado por picos de poluição urbana e pela expansão de seguros financiados pelo governo que subsidiam procedimentos minimamente invasivos em cidades de primeiro e segundo nível. Projetos de diagnóstico habilitados por inteligência artificial na China exemplificam estratégias de salto tecnológico que integram a triagem por aprendizado profundo ao rastreamento de rotina, potencialmente encurtando os caminhos da detecção à ressecção.

Panorama regulatório

A supervisão regulatória para plataformas e acessórios de cirurgia de câncer de pulmão continua a ser moldada por importantes vias regulatórias nos Estados Unidos, na Europa e no Reino Unido, com grande parte dos dispositivos e softwares habilitadores entrando por meio de autorizações 510(k) da FDA. Em fevereiro de 2026, a FDA autorizou o sistema uMI Panvivo (K260524), que inclui indicações relacionadas a fluxos de trabalho de rastreamento de câncer de pulmão por TC de baixa dose que alimentam vias cirúrgicas em estágios mais precoces. Opções oncológicas adjacentes a dispositivos também permanecem ativas nos EUA por meio da via PMA; por exemplo, o Optune Lua recebeu aprovação PMA da FDA em outubro de 2024 para NSCLC metastático. Essas ações mantêm um ritmo constante de atualizações tecnológicas em torno dos fluxos de trabalho de rastreamento para intervenção, incluindo acessórios de navegação e broncoscopia que influenciam a elegibilidade cirúrgica e o planejamento do procedimento.

Na Europa, os requisitos regulatórios e de acesso ao mercado sob o MDR da UE continuam a enfatizar evidências clínicas e obrigações pós-mercado. Em abril de 2026, a Agência Europeia de Medicamentos lançou um programa-piloto para ajudar desenvolvedores de dispositivos médicos inovadores com apoio regulatório reforçado e aconselhamento científico prioritário para tecnologias de alto risco. Na Grã-Bretanha, as Medical Devices (Amendment) (Great Britain) Regulations 2025 entraram em vigor em 24 de maio de 2025, atualizando as Medical Devices Regulations 2002 e reforçando a transição contínua do Reino Unido pós-Brexit, juntamente com propostas da MHRA que incluem vias de reconhecimento internacional para dispositivos autorizados por reguladores confiáveis. No lado da aquisição por prestadores de serviços, contratos plurianuais, como um contrato de sete anos do NHS (fevereiro de 2025) para um sistema cirúrgico robótico voltado a procedimentos torácicos, indicam que a conformidade regulatória e os requisitos de licitação estão cada vez mais associados a compromissos de longo prazo em serviços, treinamento e atualizações.

Cenário Competitivo

O mercado de cirurgia de câncer de pulmão apresenta fragmentação moderada. A Intuitive Surgical mantém uma vantagem competitiva robusta em robótica multiporta, mas os desafiantes centrados em software se consolidam em torno de camadas de navegação por inteligência artificial. A aliança da Johnson & Johnson com a NVIDIA visa empacotar análises preditivas com hardware, transferindo o valor dos instrumentos para a gestão de dados. A Siemens Healthineers responde com imagens automatizadas de arco cirúrgico que reduzem pela metade o tempo de fluoroscopia, sublinhando a competição entre modalidades, onde os fornecedores de imagens agora visam o espaço intraoperatório.

Existe espaço em branco na robótica ambulatorial, onde carrinhos compactos com preços abaixo de USD 800.000 atraem centros cirúrgicos ambulatoriais que anteriormente hesitavam diante de plataformas multimilionárias. O LungVision da Body Vision Medical sobrepõe fluoroscopia orientada por inteligência artificial a arcos cirúrgicos existentes, permitindo que as instalações adicionem capacidades de navegação sem a necessidade de compras robóticas em grande escala. A atividade de patentes está se voltando para sutura e grampeamento semiautônomos, prenunciando futuros debates regulatórios sobre os limites de supervisão do cirurgião.

Os movimentos estratégicos em 2024–2025 incluem a Stryker ingressando na rede IRCAD para fortalecer os pipelines de treinamento robótico e a Lexington Medical introduzindo um portfólio de grampeadores de próxima geração destinado a melhorar a integridade da linha de grampos em tecido pulmonar enfisematoso denso. Cada vez mais, os fornecedores se diferenciam por meio de contratos de serviço agrupados que cobrem simulação, proctoria e análises de inteligência artificial, em vez de recursos de hardware isolados.

Líderes do Setor de Cirurgia de Câncer de Pulmão

Accuray Incorporated

Olympus Corporation

Siemens Healthineers AG

Johnson & Johnson (Ethicon)

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram em tecnologias que reduzem o caminho entre a detecção e a ressecção minimamente invasiva, especialmente navegação orientada por software, sobreposições de imagem e instrumentos otimizados para cirurgia poupadora de pulmão. A via 510(k) da FDA continua sendo uma rota prática para esses componentes habilitadores, como ilustrado pela autorização de abril de 2026 para o software LungPoint Virtual Bronchoscopic Navigation (VBN) da Broncus Medical (K260009) e pela autorização de janeiro de 2026 para o sistema Last Inch Assessment (LIA) da LEADOPTIK, que integra imagens de fotônica de silício em ferramentas de biópsia. Essas autorizações apoiam uma estratégia de base instalada na qual hospitais e centros ambulatoriais adicionam capacidades de navegação e visualização à infraestrutura existente de endoscopia e imagem, em vez de depender apenas de grandes aquisições robóticas de capital.

Os avanços em robótica de porta única e em grampeamento torácico especializado criam espaço para fornecedores focados em instrumentos, análises e pacotes de treinamento que tornam a segmentectomia e outras abordagens poupadoras de pulmão mais reprodutíveis em uma base maior de cirurgiões. Relatos clínicos iniciais em 2026 descrevendo o uso de grampeadores robóticos de porta única em ressecção pulmonar, juntamente com trabalhos conduzidos por pesquisadores sobre robôs acionados pneumaticamente com feedback háptico quantitativo, apontam para um esforço ativo em busca de melhor feedback tátil, grampeamento estável em tecido enfisematoso frágil e controle de margem mais consistente. Com os procedimentos minimamente invasivos já representando a maior parcela procedimental no mercado atual e os hospitais equilibrando restrições de mão de obra, soluções que padronizam etapas (planejamento pré-operatório, navegação intraoperatória e monitoramento pós-operatório) e reduzem o tempo de preparação se alinham a discussões de aquisição focadas em produtividade, menor tempo de internação e avaliação reprodutível de linfonodos, e não apenas em hardware.

Desenvolvimentos recentes do setor

- Maio de 2026: a Accuray anunciou uma colaboração estratégica de 10 anos com a University of Wisconsin School of Medicine and Public Health, sob um acordo-quadro de pesquisa, para avançar tecnologias voltadas ao cuidado personalizado do câncer. Embora centrada no desenvolvimento de tecnologia oncológica, a ênfase em adaptar o tratamento a desafios específicos do paciente e relacionados ao movimento se alinha à inovação mais ampla nos fluxos de trabalho da oncologia torácica e à diferenciação competitiva por meio de parcerias clínicas.

- Maio de 2025: a Johnson & Johnson MedTech firmou parceria com a Qure.ai para implementar clínicas de nódulos pulmonares lideradas por IA na Índia. A parceria amplia a capacidade de detecção e triagem em estágio inicial, aumentando o fluxo de candidatos em estágios mais precoces para vias intervencionistas e cirúrgicas, e reforçando o papel dos produtos de fluxo de trabalho habilitados por IA como complementos aos dispositivos que viabilizam procedimentos.

- Dezembro de 2024: o Apollo Cancer Centre lançou o programa de rastreamento por TC de baixa dose (LDCT) LungLife em toda a Índia. Ao ampliar o acesso a rastreamentos estruturados, o programa apoia a mudança de estágio em direção a doenças mais operáveis e aumenta a demanda por infraestrutura de cirurgia torácica minimamente invasiva, incluindo sistemas de grampeamento, visualização e monitoramento intraoperatório.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de cirurgia de câncer de pulmão é definido como as receitas associadas a procedimentos cirúrgicos e aos principais instrumentos cirúrgicos, sistemas de visualização e monitoramento usados para remover tecido pulmonar maligno em um contexto curativo.

Exclusões de escopo: terapias medicamentosas, equipamentos de imagem diagnóstica, dispositivos torácicos não oncológicos, implantes pós-operatórios e kits de ablação paliativa são excluídos para que a análise permaneça focada na via de ressecção.

Visão geral da segmentação

- Por Tipo de Cirurgia

- Toracotomia

- Lobectomia

- Ressecção em Manga

- Segmentectomia

- Pneumonectomia

- Cirurgias Minimamente Invasivas

- Toracotomia

- Por Produto

- Dispositivos Cirúrgicos

- Dispositivos de Monitoramento

- Por Abordagem Cirúrgica

- Aberta

- Cirurgia Torácica Videoassistida (VATS)

- Cirurgia Torácica Assistida por Robô (RATS)

- Por Usuário Final

- Hospitais

- Centros Especializados em Oncologia

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual dos sinais de demanda e dos padrões de prática clínica antes da construção do modelo. Consultamos fontes públicas como a Organização Mundial da Saúde e a IARC para a carga de câncer de pulmão, a OCDE e ministérios nacionais de saúde para o contexto de capacidade de procedimentos e gastos com saúde, e o CDC e o NIH dos EUA para indicadores de rastreamento e epidemiologia que afetam a elegibilidade cirúrgica.

Para converter esses sinais em insumos de mercado, também revisamos literatura revisada por pares sobre resultados em cirurgia torácica, órgãos de diretrizes como o NCCN e a ESMO para mudanças no padrão de cuidado (incluindo a adoção de técnicas minimamente invasivas), e estatísticas de aquisição pública ou hospitalares quando disponíveis. Registros de empresas e apresentações a investidores foram usados para entender o mix de produtos e a direção de preços, e uma assinatura paga para dados financeiros de empresas e inteligência de patentes foi usada seletivamente para verificar cruzadamente portfólios de produtos e o ritmo de inovação. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas e pagas também foram usadas para coletar, validar e esclarecer pontos de dados durante o estudo.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com um conjunto de cirurgiões torácicos, equipes de aquisição hospitalar e líderes de dispositivos médicos e serviços para confirmar o que impulsiona os volumes de casos e os gastos em diferentes contextos de atendimento. Como este é um mercado global, as entrevistas foram distribuídas entre as principais geografias para testar suposições sobre o mix de abordagens cirúrgicas (aberta vs. VATS vs. robótica), o uso de acessórios e as faixas de preço praticadas por hospitais e centros cirúrgicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 19% | APAC: 47% |

| Nível médio: 40% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Empresas menores: 22% | Gerentes: 41% | Américas: 18% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi primeiramente reconstruído usando uma abordagem top-down, na qual a incidência de câncer, o estágio no diagnóstico e as taxas de elegibilidade para ressecção são convertidos em um pool endereçável de cirurgias por região, e então mapeados para o gasto por caso ao longo da via cirúrgica. Uma vez formado esse pool de demanda, os resultados foram verificados cruzadamente com aproximações bottom-up seletivas, como volumes amostrados de procedimentos de grandes sistemas de saúde, divisões de receita de fornecedores por geografia, e uma verificação de sanidade das suposições de preço médio de venda multiplicadas pelo consumo estimado de unidades dos principais acessórios de uso único.

No modelo, alguns insumos foram mais relevantes que outros, portanto foram tratados com cuidado e depois submetidos a testes de estresse em entrevistas. Isso incluiu a parcela de casos realizados por abordagens VATS e assistidas por robô, o tempo médio em sala de operação e a utilização de equipamentos que afetam o custo por caso, os níveis de adoção de programas de rastreamento que deslocam pacientes para estágios ressecáveis mais precoces, a direção do reembolso em grandes mercados e a capacidade hospitalar regional para cirurgia torácica. Quando os dados locais eram escassos, as lacunas foram tratadas por meio de variáveis proxy, como gasto com saúde per capita, densidade de centros de câncer e curvas de adoção calibradas, validadas por clínicos.

Para as previsões, foi utilizada uma análise de cenários com um caso-base que reflete a visão mais comum entre especialistas sobre o crescimento de procedimentos e a mudança no mix de abordagens, além de um caminho superior e inferior para refletir a incerteza na penetração do rastreamento e na expansão de capacidade. A previsão final só foi aceita depois que os direcionadores prospectivos corresponderam ao que os entrevistados descreveram como plausível para os próximos cinco anos em cada região principal.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de verificações repetidas entre o resultado do modelo e sinais independentes, como tendências de carga de câncer de pulmão, taxas de adoção de abordagens cirúrgicas e indicadores de atividade hospitalar, sendo as variações analisadas antes da aprovação final. Quando surgia uma grande discrepância, revisávamos as suposições subjacentes, executávamos novamente a análise de sensibilidade sobre os principais direcionadores e recontactávamos especialistas relevantes para confirmar se a variação era real ou causada por uma incompatibilidade de escopo.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando eventos materiais são observados, como mudanças em diretrizes, revisões de reembolso ou variações acentuadas na utilização de técnicas minimamente invasivas. Antes da entrega, é realizada uma revisão final por analista para que os números e a narrativa reflitam as informações mais recentes disponíveis.

Comparação do tamanho de mercado da Mordor Intelligence para o mercado global de cirurgia de câncer de pulmão com outras estimativas publicadas

Os tamanhos de mercado publicados para a cirurgia de câncer de pulmão podem parecer bastante distantes entre si, mesmo quando tentam medir o mesmo escopo subjacente, porque as regras de contagem diferem entre os estudos. As diferenças normalmente vêm da fronteira do mercado, da forma como os volumes de procedimentos são traduzidos em receitas, e de se insumos como o mix de abordagens e os preços são validados de maneira consistente entre regiões.

Neste mercado, os principais fatores de discrepância geralmente aparecem em duas áreas. Primeiro, algumas estimativas tratam isso como um pool puro de receita de procedimentos e prestadores, enquanto outras também contam sistemas cirúrgicos centrais, ferramentas de visualização e monitoramento usadas durante ressecções curativas, o que pode elevar o total dependendo de como a receita de equipamentos é alocada. Segundo, as suposições sobre a parcela de casos minimamente invasivos e robóticos, o gasto médio por caso e o momento cambial usado na conversão multirregional podem alterar significativamente o tamanho do mercado, particularmente quando o ciclo de atualização de um estudo é mais lento e pontos de preço mais antigos permanecem no modelo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,63 bilhões de USD (2026) | |

| Editora do Setor A | 5,40 bilhões de USD (2026) | Frequentemente modelado apenas como receita de procedimentos e prestadores, o que pode subestimar o total quando instrumentos cirúrgicos, sistemas de visualização e monitoramento associados a ressecções curativas não são atribuídos ao mesmo total de mercado. |

| Instituto de Pesquisa B | 3,47 bilhões de USD (2025) | Utiliza um ano de referência anterior e uma perspectiva de crescimento mais rápido, e o valor inicial pode diferir se a elegibilidade para ressecção, o mix de abordagens e os preços por caso não estiverem alinhados às realidades de capacidade e reembolso específicas de cada região. |

A tabela mostra uma dispersão clara, explicada principalmente pelo que é contado e por quando é contado. No modelo da Mordor Intelligence, as receitas associadas a procedimentos cirúrgicos curativos são dimensionadas em conjunto com os principais instrumentos, sistemas de visualização e monitoramento usados na sala de operação, e depois verificadas em relação à adoção de abordagens VATS e robóticas, além da capacidade cirúrgica regional, antes de o total ser finalizado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cirurgia de câncer de pulmão?

O mercado está em USD 6,63 bilhões em 2026 e está projetado para subir para USD 8,06 bilhões até 2031.

Qual taxa de crescimento anual composta (CAGR) é esperada para o mercado até 2031?

A Mordor Intelligence prevê um CAGR constante de 3,98% para o período 2026-2031.

Qual abordagem cirúrgica atualmente detém a maior participação?

A cirurgia torácica videoassistida (VATS) lidera com 53,05% de participação, embora os procedimentos assistidos por robô estejam ganhando terreno mais rapidamente.

Qual região está projetada para crescer mais rapidamente?

A Ásia-Pacífico está definida para expandir a um CAGR de 5,59%, impulsionada pela rápida adoção de triagem e melhorias na infraestrutura de saúde.

Qual papel as técnicas minimamente invasivas desempenham no crescimento do mercado?

As cirurgias minimamente invasivas já detêm 54,78% de participação de mercado e estão avançando a um CAGR de 5,05%, graças a tempos de recuperação mais curtos e menores taxas de complicação.

Como as novas tecnologias estão moldando a dinâmica competitiva?

As imagens habilitadas por inteligência artificial, a navegação em tempo real e a robótica compacta estão deslocando a competição do hardware isolado para ecossistemas integrados de software e serviços, recompensando os fornecedores que combinam precisão com eficiência de fluxo de trabalho.

Página atualizada pela última vez em: