Tamaño y Participación del Mercado de Centros de Control de Motores de Baja Tensión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

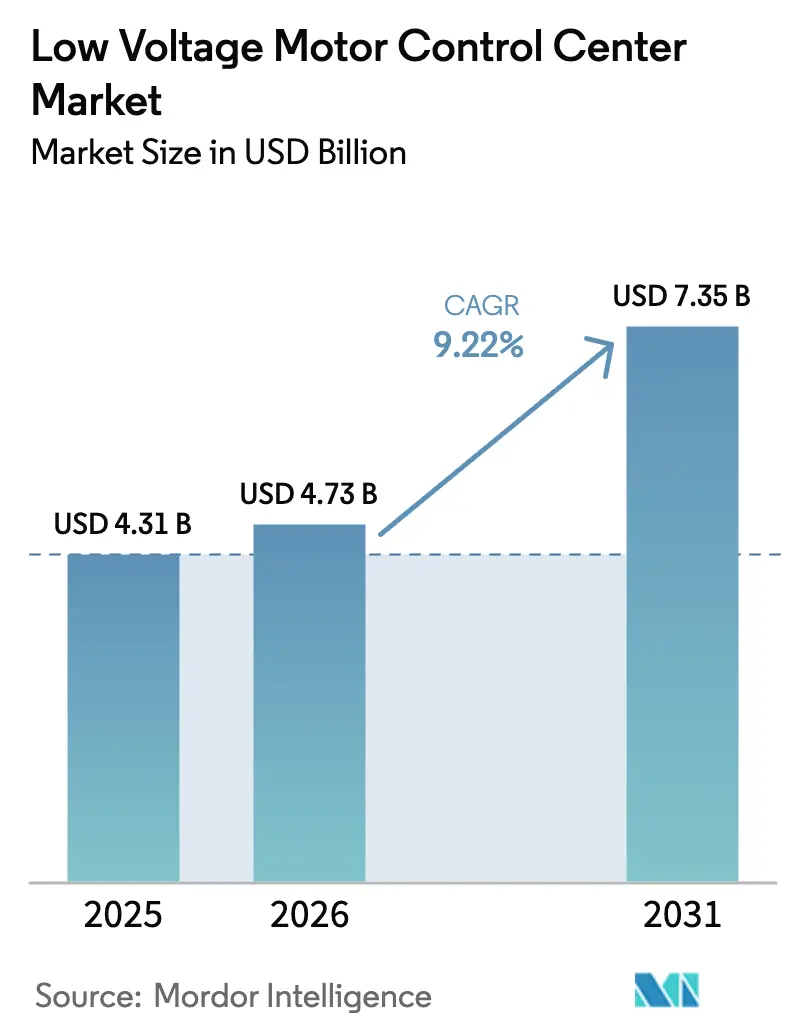

| Tamaño del Mercado (2026) | 4.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Control de Motores de Baja Tensión por Mordor Intelligence

El mercado de centros de control de motores de baja tensión está valorado en USD 4,73 mil millones en 2026 y se proyecta que alcance USD 7,35 mil millones en 2031, avanzando a una CAGR del 9,22%. La convergencia de la digitalización de fábricas, la demanda de operaciones de motores energéticamente eficientes y los grandes programas de infraestructura está acelerando la adquisición de equipos de maniobra inteligentes que incorporan sensores IoT, análisis en el borde y salvaguardas de ciberseguridad. Los variadores de velocidad variable (VSV) construidos sobre semiconductores de banda ancha están reduciendo el consumo de energía hasta en un 50% en los ciclos de trabajo de bombeo y climatización, lo que genera ahorros de costes mensurables para los usuarios. La región de Asia-Pacífico sigue siendo el mayor contribuyente de ingresos, impulsada por la integración de fuentes de energía renovable en China e India. En contraste, América del Norte y Europa están priorizando las modernizaciones que prolongan la vida útil de los activos sin interrupciones prolongadas. Los movimientos estratégicos de los proveedores globales, como la incorporación de algoritmos de mantenimiento predictivo entrenados con 10 millones de horas de operación, están inclinando la combinación de ingresos hacia el software y los servicios. Mientras tanto, los marcos de ciberseguridad bajo la norma IEC 62443 y las directivas vinculantes de los Estados Unidos están endureciendo las especificaciones de adquisición, elevando efectivamente las variantes inteligentes de algo deseable a algo innegociable.

Conclusiones Clave del Informe

- Por tipo, los centros de control de motores convencionales representaron el 74% de los ingresos en 2025; se prevé que las variantes inteligentes se expandan a una CAGR del 9,87% hasta 2031.

- Por componente, las barras colectoras lideraron con el 58% de los ingresos en 2025, mientras que se espera que los variadores de velocidad variable crezcan a una CAGR del 10,12% hasta 2031.

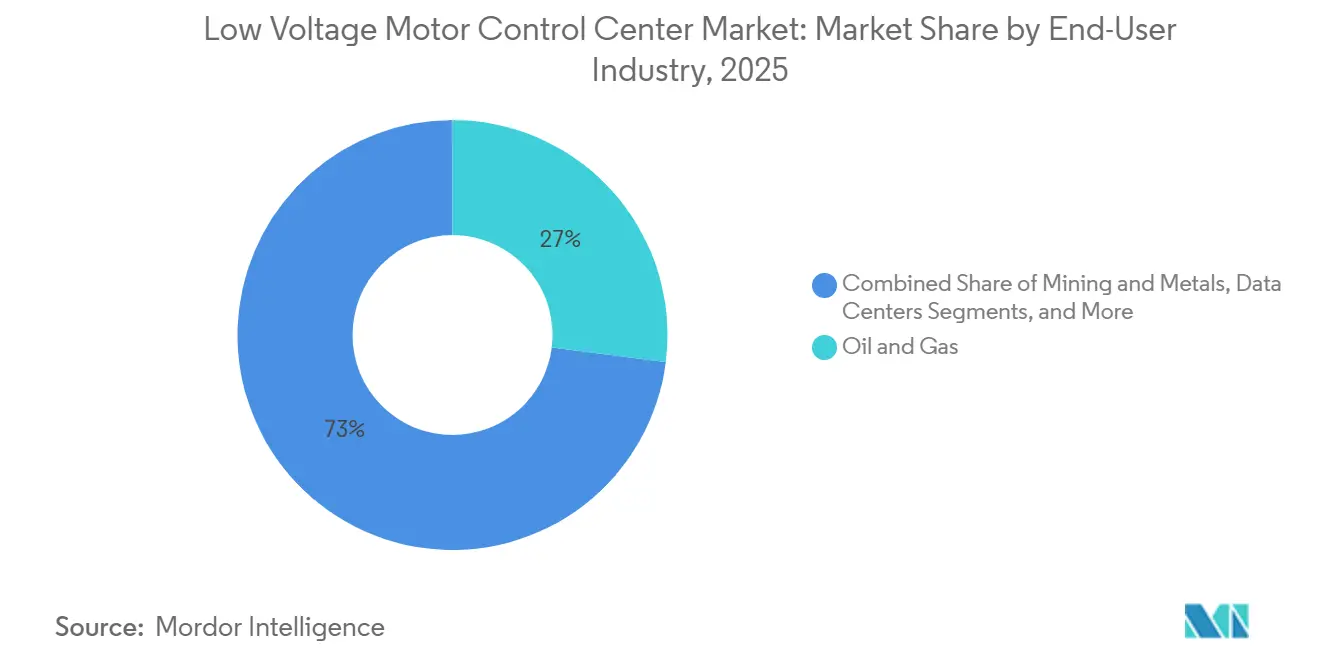

- Por sector de usuario final, el sector de petróleo y gas registró una participación del 27% en 2025, mientras que los centros de datos registraron las perspectivas de crecimiento más rápidas con una CAGR del 10,95% hasta 2031.

- Por instalación, las nuevas instalaciones captaron el 60% de los envíos de 2025, aunque la actividad de modernización avanza a una CAGR del 9,62% hasta 2031.

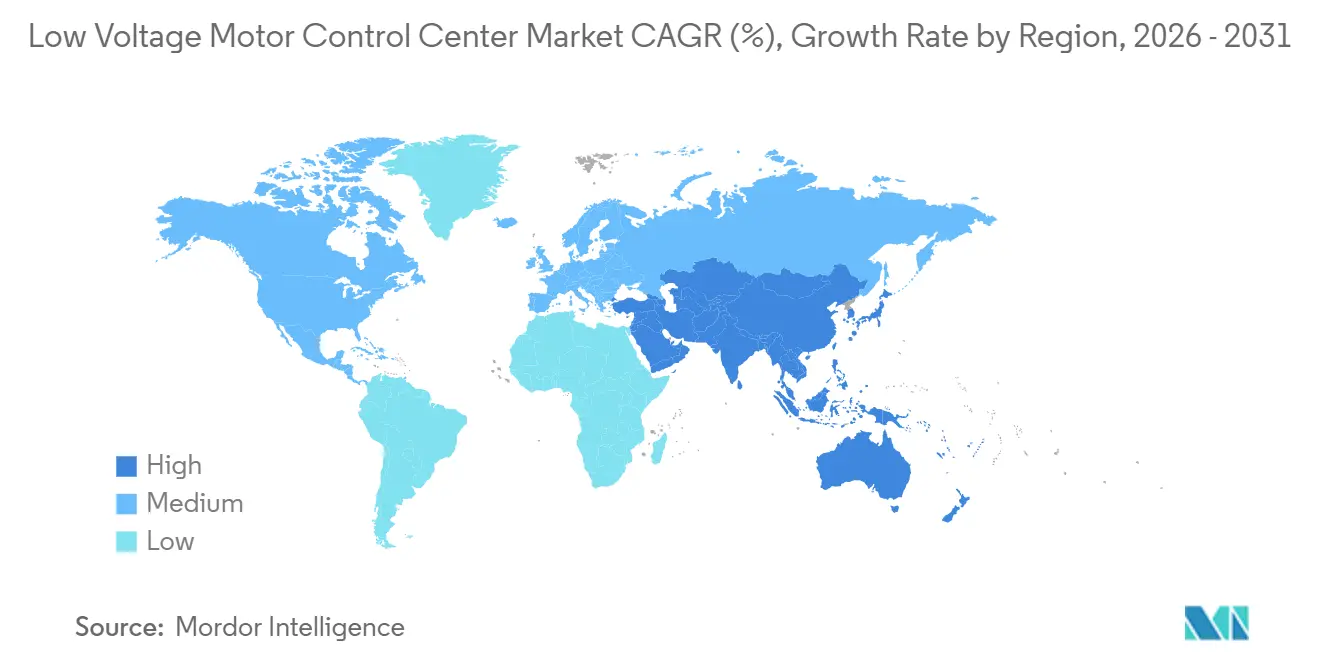

- Por geografía, la región de Asia-Pacífico representó el 40% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 10,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Control de Motores de Baja Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Automatización Industrial y Adopción de la Industria 4.0 | +2.3% | Alemania, Japón, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de Operaciones de Motores Energéticamente Eficientes y Normas Regulatorias | +2.1% | Unión Europea, América del Norte | Largo plazo (≥ 4 años) |

| Expansión de Proyectos de Infraestructura en Economías Emergentes | +1.9% | Núcleo de Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápido Cambio Hacia Centros de Control de Motores Inteligentes con Integración de IoT | +1.6% | América del Norte, Europa, Asia-Pacífico avanzada | Corto plazo (≤ 2 años) |

| Integración de Semiconductores de Potencia de Banda Ancha | +0.8% | Global, para los primeros adoptantes | Mediano plazo (2-4 años) |

| Creciente Adopción de Centros de Control de Motores Modulares Montados en Bastidor | +0.5% | Sitios mineros remotos y proyectos de energía renovable | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Automatización Industrial y Adopción de la Industria 4.0

Las fábricas están eliminando los silos de control al conectar directamente los centros de control de motores de baja tensión a redes de planta basadas en Ethernet, que unifican los controladores lógicos programables, los sistemas de ejecución de fabricación y los paneles de control en la nube. Este enfoque permite el equilibrio de carga en tiempo real, el diagnóstico predictivo y el pedido automatizado de repuestos, lo que resulta en una reducción del 22% en el tiempo de inactividad no planificado en 140 plantas en 2025.[2]Siemens AG, "Informe Anual 2025," siemens.com Los subsidios públicos, como el fondo de EUR 500 millones (USD 565 millones) de Alemania para la Industria 4.0, están compensando los costes de capital para los pequeños fabricantes. El mandato de Corea del Sur para instalar centros de control de motores habilitados para IoT en cualquier nueva instalación de más de 10 MW para 2027 está creando un ciclo de reemplazo garantizado. Estos beneficios conllevan un mayor riesgo cibernético, por lo que los compradores están incorporando cortafuegos conformes con IEC 62443 que añaden entre un 8% y un 12% a los presupuestos de los proyectos, pero que ahora son requisitos previos para la cobertura de seguros en los sectores de infraestructura crítica.

Demanda de Operaciones de Motores Energéticamente Eficientes y Normas Regulatorias

Los motores eléctricos consumen el 45% de la electricidad mundial, lo que los convierte en elementos centrales de la política de descarbonización. La actualización de Ecodiseño de la Unión Europea de 2024 eleva el umbral mínimo de eficiencia a IE4 para 2027 e IE5 para 2030, lo que obliga efectivamente a combinar motores de alta eficiencia con variadores de velocidad variable dentro de los centros de control de motores de baja tensión. En los sistemas municipales de agua, el reemplazo de bombas de velocidad fija por unidades habilitadas con variadores de velocidad variable redujo el consumo de energía en un 42% y ofreció un retorno de la inversión en menos de tres años. Las rebajas fiscales del programa Top Runner de China, que cubren el 20% de las inversiones en variadores de velocidad variable, impulsaron las instalaciones de centros de control de motores inteligentes un 14% interanual durante 2025. Las empresas de servicios públicos de América del Norte ahora pagan a los clientes industriales hasta USD 120 por MWh por la reducción de carga en respuesta a la demanda, lo cual es imposible sin centros inteligentes que puedan modular el par motor a demanda.

Expansión de Proyectos de Infraestructura en Economías Emergentes

El Plan Nacional de Infraestructura de India destina USD 1,4 billones hasta 2030, con un tercio del compromiso asignado a la distribución eléctrica, que incluye centros de control de motores para metro, bombeo y plantas de aguas residuales. Los megaproyectos NEOM y Mar Rojo de Arabia Saudita, valorados en USD 320 mil millones, dependen de bastidores de centros de control de motores modulares y precomisionados para mantener calendarios agresivos en áreas remotas. El programa de conversión de carbón a gas de 18 GW de Indonesia requiere centros inteligentes con monitoreo en la nube para satisfacer a los prestamistas multilaterales. Estos grandes pedidos favorecen los ensamblajes probados en fábrica, que comprimen el comisionamiento en sitio de 12 semanas a 3 semanas, abordando la escasez de mano de obra y reduciendo los errores en campo en un 40%. Sin embargo, las fluctuaciones cambiarias, como la caída del 28% de la lira turca en 2024, han llevado a los proveedores hacia contratos de coste más margen que intercambian certeza de margen por mitigación de riesgos.

Rápido Cambio Hacia Centros de Control de Motores Inteligentes con Integración de IoT

Los conmutadores Ethernet, las pasarelas de borde y los enlaces seguros a la nube integrados en los centros de control de motores de baja tensión están extendiendo la vida útil de los motores entre un 15% y un 25% mediante el mantenimiento basado en condiciones. La plataforma Ability de ABB detecta la degradación de los rodamientos hasta ocho semanas antes del fallo analizando los envolventes de vibración, lo que permite intervenir durante las paradas de mantenimiento rutinarias. FactoryTalk de Rockwell canaliza la telemetría directamente hacia los módulos de planificación de recursos empresariales, automatizando la adquisición de piezas una vez que se superan los umbrales. La presión regulatoria está acelerando la adopción: la directiva BOD 23-01 del Departamento de Seguridad Nacional de los Estados Unidos obliga a los sitios de infraestructura crítica a segmentar las redes de tecnología operativa y a implementar inspección profunda de paquetes en todos los centros de control de motores conectados, con el incumplimiento exponiendo a los propietarios a responsabilidades en caso de una brecha. Aun así, la pila de seguridad adicional infla los costes iniciales entre USD 80.000 y USD 250.000 por instalación, un obstáculo compensado por el tiempo de inactividad evitado y las primas de seguro más bajas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Inversión Inicial y Coste Total de Propiedad | -1.4% | Global, mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de Personal Cualificado para la Instalación y el Mantenimiento | -0.9% | América del Norte, Europa, Asia-Pacífico avanzada | Mediano plazo (2-4 años) |

| Responsabilidades de Ciberseguridad por Mayor Conectividad | -0.6% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Restricciones de Cumplimiento de Armónicos de Red | -0.5% | Regiones con redes débiles, empresas de servicios públicos insulares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial y Coste Total de Propiedad

Los centros de control de motores de baja tensión inteligentes, equipados con sensores IoT, análisis en el borde y refuerzo de seguridad, cuestan entre un 35% y un 55% más que los ensamblajes basados en relés, lo que resulta en un retorno de la inversión de 4 a 7 años que tensiona los presupuestos en sectores cíclicos. El sesenta y dos por ciento de los gerentes de planta encuestados por el IEEE en 2025 citaron los costes iniciales como su principal barrera para la actualización, incluso cuando los ahorros a lo largo de la vida útil superan los USD 500.000. Los costes continuos, como las licencias de software y el almacenamiento en la nube, añaden entre USD 15.000 y USD 40.000 por año, mientras que la cobertura cambiaria puede aumentar el coste del hardware importado en un 12%. El financiamiento sigue siendo escaso para las pequeñas empresas en las economías en desarrollo, lo que retrasa las modernizaciones hasta que un fallo catastrófico obliga a un gasto de emergencia.

Escasez de Personal Cualificado para la Instalación y el Mantenimiento

La jubilación de electricistas experimentados supera la incorporación de nuevos profesionales; el 38% de los profesionales con licencia en América del Norte y Europa se jubilarán para 2030. Los centros inteligentes requieren especialistas en comisionamiento que puedan ajustar la electrónica de potencia, reforzar las redes y perfeccionar las reglas de ciberseguridad, habilidades que siguen siendo escasas incluso en los mercados desarrollados. Schneider Electric informó que la escasez de mano de obra prolongó los plazos de los proyectos 14 semanas adicionales en 2025, lo que activó cláusulas de penalización en los contratos llave en mano. Las escuelas técnicas y las empresas de servicios públicos están lanzando programas de aprendizaje específicos para centros de control de motores, pero las tasas de graduación no satisfacen la demanda. El soporte de campo mediante realidad aumentada ofrece una solución provisional, aunque añade entre USD 20.000 y USD 50.000 en hardware y licencias por sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Convencional Enfrenta el Impulso Digital

Los ensamblajes convencionales representaron el 74% de las ventas de 2025, respaldados por décadas de familiaridad con el diseño, abundancia de repuestos y técnicos especializados en lógica de relés. Sin embargo, se proyecta que las variantes inteligentes crezcan a una tasa del 9,87%, impulsadas por la integración en sistemas de control supervisorio que facilitan el mantenimiento predictivo y los pagos de respuesta a la demanda de las empresas de servicios públicos. Rockwell Automation demuestra que el diagnóstico digital puede reducir el tiempo medio de reparación en un 35%, algo crítico en plataformas marinas donde cada movilización de un técnico cuesta más de USD 10.000. Se espera que el tamaño del mercado de centros de control de motores de baja tensión para unidades inteligentes amplíe su presencia a medida que las empresas de servicios públicos implementen tarifas de uso por tiempo que penalizan las cargas inflexibles. Los kits de modernización, como los módulos Ability de ABB, permiten a los operadores digitalizar los tableros existentes por solo el 20-30% del coste de reemplazo total, lo que acelera la adopción cuando los presupuestos de capital son ajustados.

Si bien los equipos convencionales siguen siendo atractivos en licitaciones sensibles al coste, su incapacidad para interactuar con redes Ethernet ciberseguras o participar en la reducción de carga automatizada está erosionando constantemente su ventaja competitiva. Un incidente de ransomware de alto perfil en una planta química europea en 2025 obligó a las aseguradoras a exigir la certificación IEC 62443 para las renovaciones de cobertura, convirtiendo efectivamente la conectividad con seguridad en un requisito previo de adquisición. El mercado de centros de control de motores de baja tensión se está inclinando, por tanto, hacia las ofertas inteligentes, especialmente en regiones donde las empresas de servicios públicos remuneran la flexibilidad o donde los reguladores endurecen los parámetros de eficiencia energética.

Por Componente: Los Variadores de Velocidad Variable Toman Protagonismo a Medida que se Endurecen los Mandatos de Eficiencia

Las barras colectoras representaron el 58% de los ingresos por componentes en 2025 debido a su papel fundamental en la distribución de alta corriente entre arrancadores, interruptores y relés de sobrecarga. Los sectores de petróleo y gas, minería e industria pesada siguen prefiriendo barras colectoras de cobre intensivo diseñadas para altas corrientes de arranque. Sin embargo, se proyecta que los variadores de velocidad variable registren una tasa de crecimiento del 10,12% hasta 2031, en respuesta a los requisitos de la norma IEC 60034-30-1 para clases de eficiencia de motores más altas. Se espera que el tamaño del mercado de centros de control de motores de baja tensión para tableros con variadores de velocidad variable integrados se expanda a medida que los semiconductores de banda ancha ofrezcan una eficiencia del inversor del 98% y una huella un 30% más pequeña, permitiendo una mayor densidad en los centros de datos.

Los inversores basados en carburo de silicio representaron el 18% de los envíos de accionamientos industriales de Mitsubishi Electric en 2025, frente al 9% en 2023. Estas ganancias subrayan cómo la combinación de componentes se está alejando del cobre pasivo hacia la electrónica de potencia activa. Mientras tanto, los arrancadores suaves están perdiendo participación relativa a medida que las primas de precio de los variadores de velocidad variable se reducen al 10-15%. Las presiones de margen sobre elementos comoditizados como los descargadores de sobretensión y los fusibles están orientando a los proveedores hacia análisis de valor añadido que generan ingresos por suscripción en el mercado de centros de control de motores de baja tensión.

Por Sector de Usuario Final: Los Centros de Datos Lideran la Curva de Crecimiento

El petróleo y el gas registraron el 27% de la demanda de 2025, pero enfrenta una erosión de participación a medida que los presupuestos de perforación en nuevos yacimientos migran hacia modernizaciones de captura de carbono que requieren tableros digitales a prueba de explosiones. Se proyecta que los centros de datos se expandan a un 10,95% hasta 2031, reflejando la preferencia de los operadores de hiperescala por bastidores modulares y precomisionados que pueden reducir entre seis y nueve meses los calendarios de construcción. Amazon informó un ahorro del 60% en mano de obra en sitio tras adoptar este enfoque en 22 salas de datos, lo que influye directamente en la participación del mercado de centros de control de motores de baja tensión correspondiente a los centros de datos.

La minería, los metales y los productos químicos representan sectores maduros donde los ciclos de reemplazo impulsan un crecimiento constante pero más lento. Las empresas de servicios públicos de agua en California, que están pilotando programas de respuesta a la demanda, obtuvieron entre USD 50 y USD 120 por MWh en pagos de incentivos al modular las cargas de bombeo a través de centros de control de motores inteligentes. Las fábricas farmacéuticas y automotrices están implementando acondicionamiento de energía limpia dentro de los centros de control de motores para cumplir con estrictas regulaciones de calidad, lo que indica que el cumplimiento normativo continúa orientando la adquisición en múltiples sectores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Ola de Modernización Gana Impulso

Las nuevas instalaciones representaron el 60% de los envíos de 2025, impulsadas por megaproyectos en Asia-Pacífico y Oriente Medio. Sin embargo, las modernizaciones avanzan a una CAGR del 9,62%, energizadas por flotas envejecidas en América del Norte y Europa, donde entre el 40% y el 50% de los tableros instalados han superado los 25 años de vida útil. El tamaño del mercado de centros de control de motores de baja tensión para proyectos de modernización se ve además impulsado por los mandatos de seguros tras un incidente de arco eléctrico de USD 180 millones en Texas que subrayó el riesgo de los equipos heredados.

Los diseños de modernización modular conservan los gabinetes y las barras colectoras existentes mientras reemplazan los contactores y relés con componentes nativos digitales, ahorrando entre un 30% y un 40% en comparación con un reemplazo completo. Los sitios de nueva construcción, especialmente en centros de datos y generación de energía renovable, especifican cada vez más tableros inteligentes desde el primer día, incorporando telemetría en los sistemas de gestión de edificios que optimizan el uso de energía en tiempo real. Las normas de eficiencia energética de la Unión Europea que exigen auditorías anuales y actualizaciones del 3% de los edificios públicos están creando un flujo predecible de modernizaciones, aunque los obstáculos de permisos pueden extender los plazos de los proyectos en más de un año.

Análisis Geográfico

Asia-Pacífico generó el 40% de los ingresos de 2025 y se prevé que avance a un 10,86% hasta 2031. El presupuesto de modernización de la red eléctrica de China de CNY 2,3 billones (USD 320 mil millones) está canalizando la demanda de centros inteligentes con diagnóstico remoto, mientras que los incentivos de India para la producción nacional reducen la dependencia de las importaciones y comprimen los plazos de entrega. Las economías de la ASEAN atraen la reubicación de cadenas de suministro desde China, abriendo mercados para centros de control de motores de despliegue rápido en clústeres de electrónica. Las plantas maduras de Japón y Corea del Sur están modernizándose para cumplir con normas de eficiencia más estrictas, mientras que Australia prueba microrredes que combinan centros de control de motores con almacenamiento solar y de baterías en minas remotas.

América del Norte y Europa contribuyeron con el 45% de las ventas de 2025, pero enfrentan un crecimiento unitario más lento debido a las bases instaladas saturadas. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destina USD 65 mil millones a actualizaciones de la red eléctrica, aunque la escasez de mano de obra y los retrasos en los permisos prolongan los tiempos de construcción. La norma de Alemania que obliga a las instalaciones de más de 10 MW a instalar centros de control de motores con capacidad de respuesta a la demanda para 2028 establece un ciclo de modernización garantizado, mientras que el Reino Unido está pilotando esquemas de respuesta de frecuencia en menos de un segundo que dependen de centros de control de motores basados en Ethernet.

Oriente Medio y África y América del Sur registran una expansión más rápida impulsada por megaproyectos y extracción de recursos. Las construcciones NEOM y Mar Rojo de Arabia Saudita, valoradas en USD 320 mil millones, requieren soluciones a prueba de explosiones montadas en bastidor en desiertos remotos. Los Emiratos Árabes Unidos licitaron 12 GW de capacidad solar y nuclear que exige monitoreo remoto para cumplir con los estándares del Organismo Internacional de Energía Atómica. El programa de electrificación marina de USD 2,8 mil millones de Brasil y las iniciativas de modernización del carbón de Sudáfrica financiadas por el Banco Mundial están añadiendo pedidos en el mercado de centros de control de motores de baja tensión.

Panorama Competitivo

Cinco proveedores globales, ABB, Schneider Electric, Siemens, Eaton y Rockwell Automation, controlan entre el 55% y el 60% estimado de los envíos globales, pero los especialistas regionales y los contratistas de ingeniería, adquisición y construcción reclaman el resto. Los principales proveedores pivotan hacia el software y los servicios; Schneider Electric atribuyó el 28% de sus ingresos de baja tensión de 2025 a suscripciones de análisis, frente al 19% en 2022. La actividad de patentes para inversores basados en carburo de silicio y diagnósticos de aprendizaje automático aumentó un 18% en 2025, lo que indica que la innovación está pasando de la protección mecánica a la electrónica de potencia y el software.

Las empresas medianas, como Powell Industries y Technical Control Systems, se especializan en certificaciones para áreas peligrosas y ensamblajes de bastidores modulares que pueden reducir el trabajo en sitio hasta en 70 días. Las oportunidades de espacio en blanco incluyen la mitigación de arcos eléctricos, los filtros activos de armónicos y las plataformas de borde que integran los datos de los centros de control de motores con el software de planificación empresarial. Las responsabilidades de ciberseguridad surgieron después de que un ataque de ransomware a una planta química europea llevara a las aseguradoras a exigir el cumplimiento de IEC 62443 y pruebas de penetración por terceros, destacando el delicado equilibrio entre los ingresos por servicios digitales y la exposición al riesgo.

Los movimientos estratégicos ilustran el dinamismo del mercado. La adquisición de Jiangsu Linyang Energy por parte de Eaton en 2025 le otorga una participación del 18% en el fragmentado mercado de China y una cadena de suministro local. La asociación de Siemens con Microsoft integra el análisis en el borde de Azure en los tableros Sirius, permitiendo a los procesadores farmacéuticos y de alimentos cumplir con los requisitos de registros electrónicos de la Administración de Alimentos y Medicamentos de los Estados Unidos. Mitsubishi Electric abrió una línea de accionamientos de carburo de silicio que logra una eficiencia del inversor del 98,5% y una reducción del 30% en la huella, apoyando una mayor densidad de bastidores en los centros de datos.[3]Banco Mundial, "Proyecto de Apoyo a Eskom de Sudáfrica," worldbank.org

Líderes del Sector de Centros de Control de Motores de Baja Tensión

Schneider Electric SE

Siemens AG

ABB Ltd.

Eaton Corporation PLC

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Schneider Electric comprometió EUR 180 millones (USD 203 millones) para ampliar su fábrica de centros de control de motores en Bangalore, India, añadiendo 120.000 metros cuadrados de capacidad automatizada.

- Noviembre de 2025: ABB ganó un contrato de USD 95 millones para suministrar centros de control de motores inteligentes para el proyecto de gas no convencional Jafurah de Saudi Aramco.

- Octubre de 2025: Siemens se asoció con Microsoft para integrar el análisis en el borde de Azure IoT en su línea Sirius, dirigida a sectores regulados por la Administración de Alimentos y Medicamentos de los Estados Unidos.

- Septiembre de 2025: Eaton cerró su adquisición de Jiangsu Linyang Energy por USD 420 millones, asegurando una participación del 18% en el mercado local de China.

Alcance del Informe Global del Mercado de Centros de Control de Motores de Baja Tensión

Los Centros de Control de Motores de Baja Tensión (CCMBT) son un componente de todos los sistemas de distribución eléctrica y consisten en una o más secciones cerradas que tienen un bus de alimentación común y unidades de control de motores. Estos proporcionan el método más adecuado y seguro para agrupar el control de motores eléctricos, la automatización y la distribución de energía en un paquete compacto y económico. Se emplean en aplicaciones residenciales, industriales y comerciales, incluidos edificios, petróleo y gas, y fabricación automotriz.

El Mercado de Centros de Control de Motores de Baja Tensión está Segmentado por Tipo (Centros de Control de Motores Convencionales, Centros de Control de Motores Inteligentes), Componente (Barras Colectoras, Interruptores Automáticos, Relés de Sobrecarga y Más), Usuario Final (Petróleo y Gas, Minería, Productos Químicos, Energía, Alimentación, Agua, Edificios, Centros de Datos), Instalación (Nuevas Instalaciones, Modernización y Actualizaciones), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Centros de Control de Motores Convencionales |

| Centros de Control de Motores Inteligentes |

| Barras Colectoras |

| Interruptores Automáticos y Fusibles |

| Relés de Sobrecarga |

| Variadores de Velocidad Variable |

| Arrancadores Suaves |

| Otros Componentes |

| Petróleo y Gas |

| Minería y Metales |

| Productos Químicos y Petroquímicos |

| Generación de Energía y Servicios Públicos |

| Alimentos y Bebidas |

| Tratamiento de Agua y Aguas Residuales |

| Edificios Comerciales |

| Centros de Datos |

| Otros Sectores de Usuario Final |

| Nuevas Instalaciones |

| Modernización y Actualizaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo | Centros de Control de Motores Convencionales | |

| Centros de Control de Motores Inteligentes | ||

| Por Componente | Barras Colectoras | |

| Interruptores Automáticos y Fusibles | ||

| Relés de Sobrecarga | ||

| Variadores de Velocidad Variable | ||

| Arrancadores Suaves | ||

| Otros Componentes | ||

| Por Sector de Usuario Final | Petróleo y Gas | |

| Minería y Metales | ||

| Productos Químicos y Petroquímicos | ||

| Generación de Energía y Servicios Públicos | ||

| Alimentos y Bebidas | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Edificios Comerciales | ||

| Centros de Datos | ||

| Otros Sectores de Usuario Final | ||

| Por Tipo de Instalación | Nuevas Instalaciones | |

| Modernización y Actualizaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de centros de control de motores de baja tensión en 2026?

El mercado se sitúa en USD 4,73 mil millones en 2026 y se proyecta que crezca hasta USD 7,35 mil millones en 2031, reflejando una CAGR del 9,22%.

¿Qué componente dentro de los centros de control de motores está creciendo más rápido?

Los variadores de velocidad variable se están expandiendo a un 10,12% anual a medida que los mandatos de eficiencia impulsan a los usuarios a reemplazar los arrancadores de velocidad fija por sistemas basados en inversores.

¿Por qué los centros de datos son compradores importantes de centros de control de motores?

Los operadores de hiperescala prefieren bastidores de centros de control de motores modulares y precomisionados que reducen la construcción en sitio hasta en nueve meses y soportan cargas eléctricas de alta densidad.

¿Qué regiones ofrecen las mayores oportunidades de crecimiento?

Asia-Pacífico lidera con una CAGR del 10,86% hasta 2031, impulsada por las actualizaciones de la red eléctrica de China y el desarrollo de capacidad de energía renovable de India.

¿Cómo afecta la ciberseguridad a la adquisición de centros de control de motores?

Las aseguradoras ahora exigen el cumplimiento de IEC 62443 tras incidentes de ransomware, convirtiendo los centros de control de motores inteligentes con seguridad de red en una especificación predeterminada para las instalaciones críticas.

¿Son las modernizaciones una oportunidad mayor que las nuevas instalaciones?

Las nuevas construcciones siguen representando el 60% de los envíos, pero las modernizaciones crecen más rápido al 9,62% porque la mitad de los tableros heredados en América del Norte y Europa superan los 25 años de vida útil de diseño.

Última actualización de la página el: