Tamaño y Participación del Mercado de Unidades de Medición Inercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Medición Inercial por Mordor Intelligence

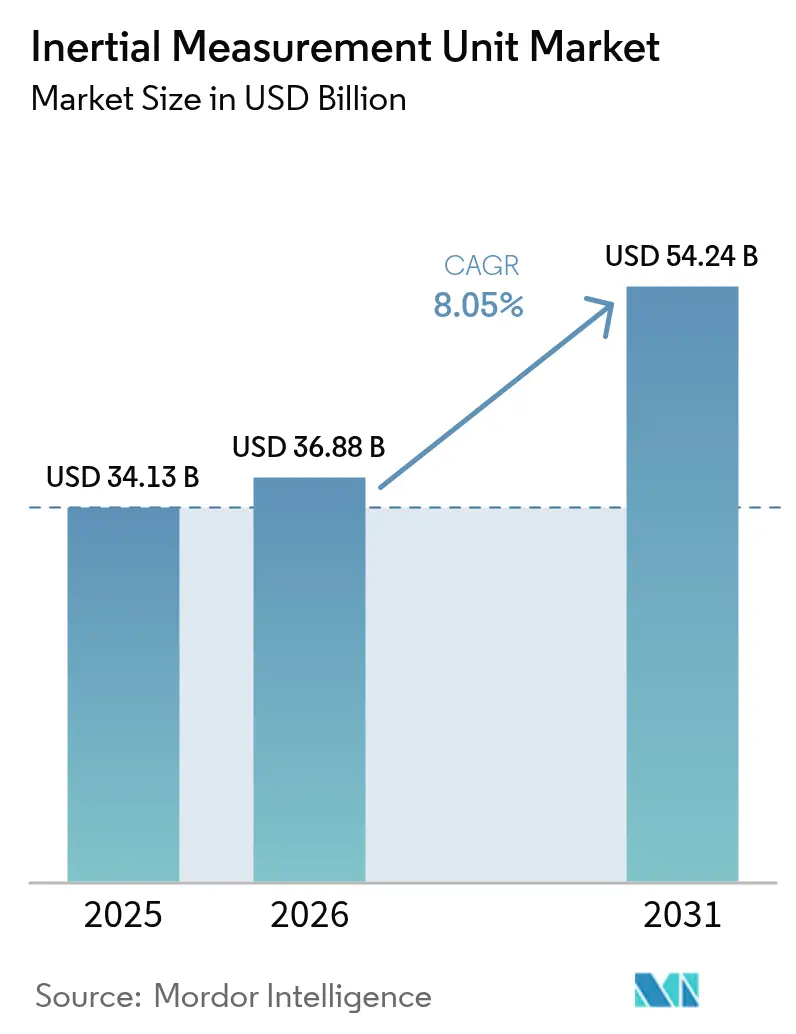

El tamaño del mercado de unidades de medición inercial fue valorado en USD 34,13 mil millones en 2025 y se estima que crecerá desde USD 36,88 mil millones en 2026 hasta alcanzar USD 54,24 mil millones en 2031, a una CAGR del 8,05% durante el período de pronóstico (2026-2031). Las ganancias en la demanda provienen de la fusión de sensores cuánticos-MEMS híbridos, que está redefiniendo la navegación de precisión para defensa, aeroespacial y plataformas autónomas. Boeing validó este cambio cuando su prueba de vuelo en 2024 de una unidad de medición inercial cuántica redujo el error de navegación sin asistencia de GPS de decenas de kilómetros a decenas de metros. El creciente riesgo geopolítico, la proliferación de sistemas no tripulados y la madurez de la fotónica cuántica refuerzan las perspectivas de crecimiento a corto plazo para el mercado de unidades de medición inercial. La demanda del consumidor es igualmente sólida. China envió 494.000 unidades de gafas inteligentes en el primer trimestre de 2025, un aumento del 116,1% interanual, lo que señala una demanda récord de sensores de seis ejes de bajo costo que equilibran precisión y duración de la batería. Los operadores marítimos, mineros y de GNL están añadiendo unidades de medición inercial MEMS de grado táctico para cumplir con tolerancias de posicionamiento dinámico de menos de un grado, ampliando la base direccionable para el mercado de unidades de medición inercial. [1]Boeing prueba sistema de navegación cuántica, Boeing, boeing.com

Conclusiones Clave del Informe

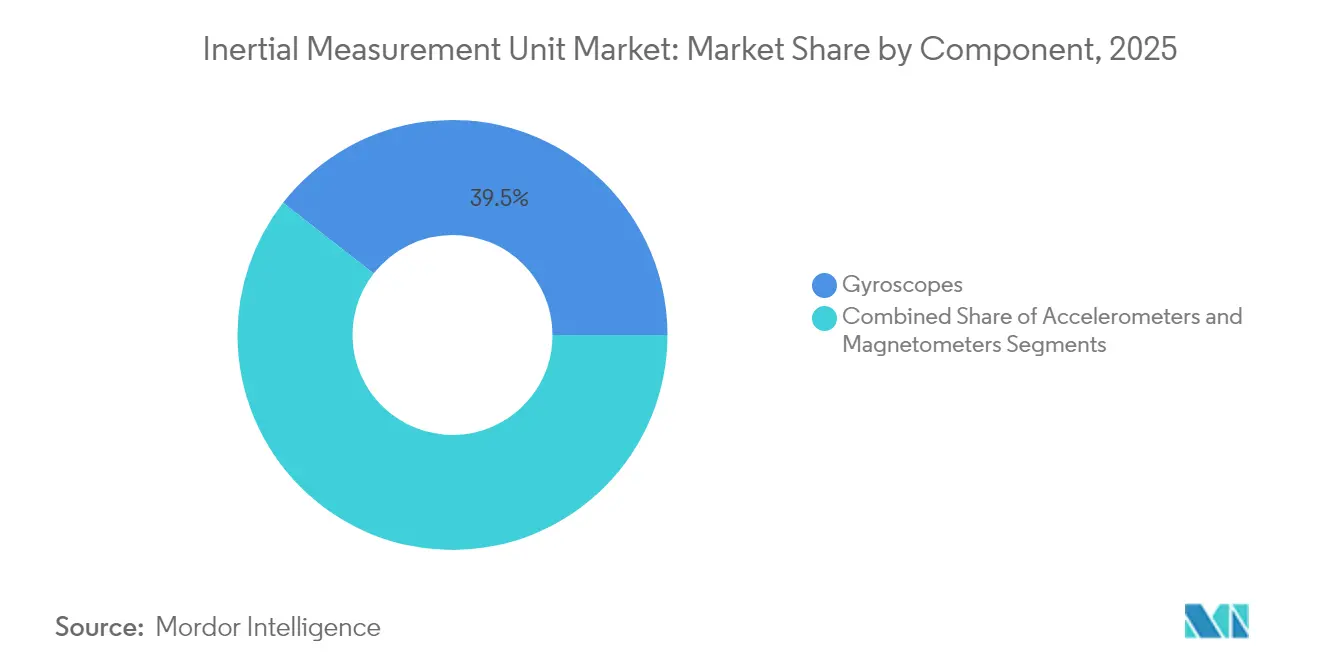

- Por componente, los giroscopios lideraron con el 39,45% de la participación del mercado de unidades de medición inercial en 2025; los magnetómetros registran la CAGR más rápida del 10,62% hasta 2031.

- Por grado, las unidades de grado comercial capturaron el 34,55% de la participación del tamaño del mercado de unidades de medición inercial en 2025, mientras que las unidades de grado espacial se expanden a una CAGR del 12,02% hasta 2031.

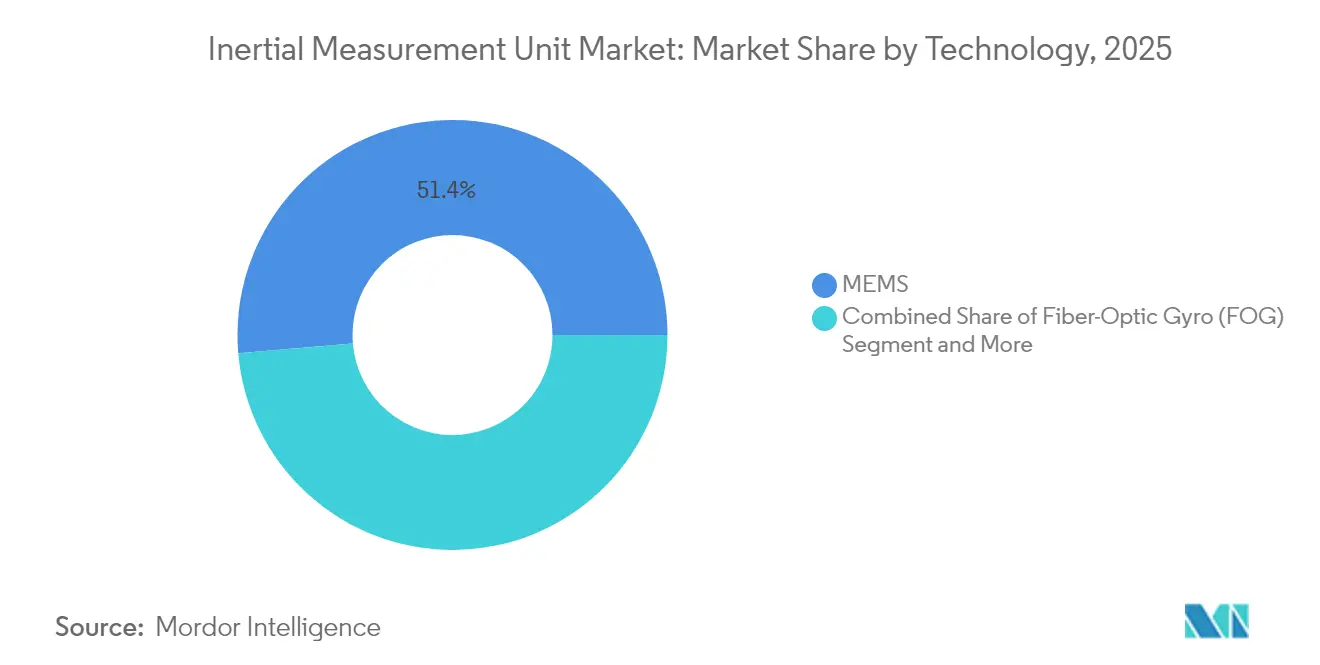

- Por tecnología, MEMS dominó con una participación del 51,35% en 2025; los dispositivos fotónicos registran una CAGR del 10,78% hasta 2031.

- Por usuario final, aeroespacial y defensa mantuvo el 31,55% de la participación de ingresos en 2025; el ADAS automotriz crece a una CAGR del 11,06% hasta 2031.

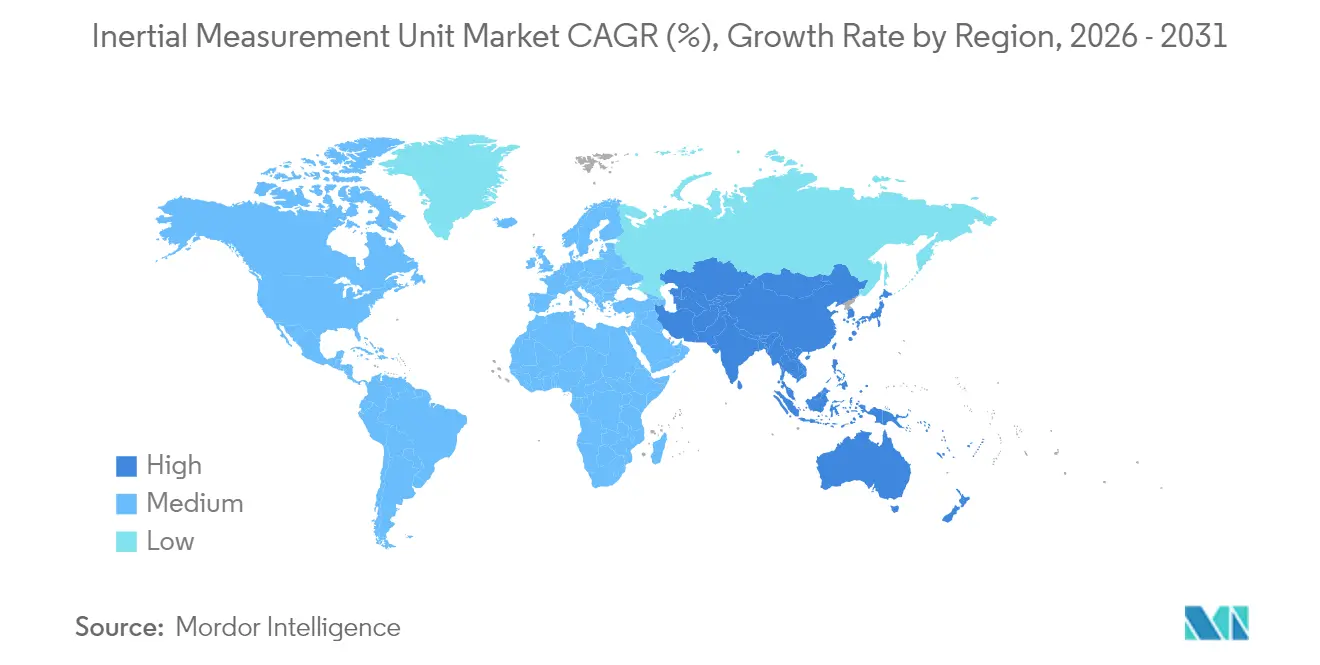

- Por geografía, América del Norte representó el 37,35% del tamaño del mercado de unidades de medición inercial en 2025, mientras que Asia-Pacífico avanza a una CAGR del 11,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Unidades de Medición Inercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Acelerado de Plataformas Contra-UAS en Medio de las Incursiones de Drones en Oriente Medio | 1.80% | Global, con concentración en Oriente Medio y países de la OTAN | Corto plazo (≤ 2 años) |

| Adopción Creciente de Unidades de Medición Inercial MEMS de Grado Táctico en Buques Cisterna de GNL Europeos para Posicionamiento Dinámico | 1.20% | Europa, con efecto secundario en las rutas de GNL de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Unidades de Medición Inercial de Átomos Fríos en Constelaciones de Pequeños Satélites de la ESA | 0.90% | Misiones espaciales globales, lideradas por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de Unidades de Medición Inercial Fotónicas para Vehículos Mineros Autónomos en Australia | 0.70% | Australia, con adopción en los sectores mineros de Canadá y Chile | Mediano plazo (2-4 años) |

| Pico de Demanda de Actualizaciones de Navegación de Modernización en la Flota de Cazas de Segunda Generación de EE. UU. | 1.10% | América del Norte, con potencial de exportación a naciones aliadas | Corto plazo (≤ 2 años) |

| Pedidos de Alta Demanda de Unidades de Medición Inercial para Electrónica de Consumo Impulsados por la Carrera de Visores XR en Asia | 2.10% | Núcleo de Asia-Pacífico, con impacto global en la electrónica de consumo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue acelerado de plataformas contra-UAS en medio de las incursiones de drones en Oriente Medio

Los drones de bajo costo ahora superan en número a las defensas aéreas heredadas en varios teatros de operaciones de Oriente Medio. El interceptor Kreuger 100 de Nordic Air Defence depende de una computadora de vuelo simplificada basada únicamente en unidades de medición inercial, alcanza 270 km/h y reduce los costos unitarios para los enfrentamientos en enjambre. El Cuerpo de Marines de EE. UU. seleccionó los sistemas de microondas de Epirus que acoplan unidades de medición inercial ágiles con emisores definidos por software para deshabilitar la electrónica de los drones. Estos movimientos señalan un giro en las adquisiciones hacia armas modulares y centradas en software construidas en torno a núcleos inerciales en lugar de guía radar u óptica costosa. Los proveedores que ofrecen módulos de unidades de medición inercial escalables y API abiertas están en posición de ganar a medida que los ejércitos transicionan hacia la doctrina contra-UAS de despliegue masivo. [2]Xavier Vavasseur, "Interceptor Contra-UAV Kreuger 100," Army Recognition, armyrecognition.com

Adopción creciente de unidades de medición inercial MEMS de grado táctico en buques cisterna de GNL europeos para posicionamiento dinámico

Los transportistas europeos de GNL enfrentan colas portuarias más estrechas y oleajes atlánticos más severos. Los buques de Bourbon ahora llevan el sistema de referencia de actitud y rumbo Exail Octans, basado en giroscopios de fibra óptica, para mantener la integridad de balanceo, cabeceo y movimiento vertical durante las operaciones de grúa. Los diseños MEMS también están desplazando a los giroscopios de láser de anillo en trabajos de modernización porque reducen el precio de compra a la mitad mientras cumplen con una precisión de menos de un grado. El vehículo submarino autónomo Hydrus de Advanced Navigation redujo los costos de levantamiento submarino en un 75% y eliminó la necesidad de misiones de buceo en equipo. Estos ahorros fomentan las actualizaciones de sensores en toda la flota, expandiendo el mercado de unidades de medición inercial en el transporte marítimo comercial.

Integración de unidades de medición inercial de átomos fríos en constelaciones de pequeños satélites de la ESA

El proyecto GENESIS de la Agencia Espacial Europea co-localiza cuatro cargas útiles geodésicas con un interferómetro de átomos fríos que promete una precisión de referencia terrestre de 1 mm. El Laboratorio de Investigación Naval logró una operación continua de haz de átomos en 3D que previene la deriva durante meses. La estabilidad cuántica resiste la interferencia y la suplantación del GNSS, proporcionando a los operadores civiles y militares una capa de navegación independiente. A medida que los paquetes de átomos fríos se reducen y los costos de lanzamiento compartido disminuyen, los constructores de satélites reemplazarán los giroscopios de láser de anillo heredados, creando una demanda de larga duración para las unidades de medición inercial mejoradas cuánticamente.

Expansión de unidades de medición inercial fotónicas para vehículos mineros autónomos en Australia

Anello Photonics demostró giroscopios ópticos a escala de chip que limitan el error de distancia al 0,1% en 100 km, desbloqueando trenes de carretera no tripulados que transportan mineral entre las minas de Pilbara y los puertos. La red ferroviaria AutoHaul de Rio Tinto ya registra ahorros en combustible y mantenimiento mediante el uso de unidades de medición inercial fotónicas para el enrutamiento sin conductor. BHP reporta un salto del 20% en productividad y una reducción del 90% en accidentes tras la introducción de perforadoras autónomas. Las empresas mineras ahora ven los sensores de navegación como activos estratégicos que protegen la producción y la seguridad de los trabajadores, añadiendo una nueva vía de crecimiento vertical para el mercado de unidades de medición inercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Diseño de Más de 7 Años que Limitan el Cambio de Proveedor en Aeronaves Comerciales | -1.40% | Industria aeroespacial global, concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Restricciones ITAR que Limitan las Exportaciones de Unidades de Medición Inercial de Grado Espacial de EE. UU. a los Nuevos Actores Espaciales de Asia-Pacífico | -0.80% | Sector de nuevos actores espaciales de Asia-Pacífico, con efectos secundarios en Europa | Mediano plazo (2-4 años) |

| Deriva de Sesgo Acumulativa en Matrices MEMS que Supera ±0,3°/hr para Rutas Marítimas de Larga Distancia | -0.60% | Industria marítima global, que afecta particularmente al transporte transoceánico | Mediano plazo (2-4 años) |

| Escasez de ASIC Endurecidos a la Radiación que Eleva los Costos de la Lista de Materiales en Unidades de Medición Inercial para Satélites en Órbita Terrestre Baja | -0.90% | Industria espacial global, con impacto agudo en las nuevas empresas espaciales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de diseño de menos de 7 años que limitan el cambio de proveedor en aeronaves comerciales

El riesgo de certificación hace que los fabricantes de fuselajes sean conservadores. Boeing realizó pruebas de vuelo de unidades de medición inercial cuánticas durante cuatro horas, pero aún debe completar una calificación de varios años antes de la adopción en línea de producción. La unidad de medición inercial en miniatura de Honeywell que voló en sondas de Marte subraya cómo los compradores aeroespaciales favorecen los diseños probados que demuestran fiabilidad durante varias décadas. La larga validación consolida a los proveedores establecidos y ralentiza la erosión del precio unitario, moderando la tasa de crecimiento del mercado de unidades de medición inercial en la aviación comercial.

Restricciones ITAR que limitan las exportaciones de unidades de medición inercial de grado espacial de EE. UU. a los nuevos actores espaciales de Asia-Pacífico

El Departamento de Comercio de EE. UU. facilitó la concesión de licencias para aliados cercanos en 2024, pero mantuvo controles sobre las piezas de navegación endurecidas a la radiación para otras regiones. Las empresas emergentes de lanzamiento de Asia-Pacífico, por lo tanto, invierten en el diseño doméstico de unidades de medición inercial o pivotan hacia proveedores europeos, lo que lleva a cadenas de suministro paralelas que limitan el alcance de los proveedores estadounidenses. Los escasos ASIC endurecidos a la radiación también alargan los plazos de entrega, retrasando los calendarios de satélites y amortiguando la demanda a corto plazo de dispositivos de origen estadounidense.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Fusión de Sensores Impulsa la Ventaja Competitiva

Los giroscopios contribuyeron con el 39,45% de los ingresos del mercado de unidades de medición inercial en 2025 y siguen siendo fundamentales para la precisión de la navegación por estima. Los magnetómetros, aunque de menor valor absoluto, se componen a una CAGR del 10,62% a medida que los desarrolladores de realidad aumentada integran brújulas digitales en cada visor. Los acelerómetros mantienen un volumen constante en roles de vibración y ADAS. El mercado de unidades de medición inercial ahora se inclina hacia la fusión de sensores en un solo paquete. El LSM6DSV16X de STMicroelectronics añade un núcleo de aprendizaje automático que reconoce gestos mientras reduce la energía en espera para extender la vida útil de la batería. Los proveedores de componentes que ofrecen análisis en chip pueden cobrar primas a pesar de la presión de la mercantilización.

Los paquetes emergentes combinan datos de giroscopio, acelerómetro y magnetómetro dentro de microcontroladores de enclave seguro. La sincronización integrada elimina la latencia entre sensores y endurece los sistemas contra señales de suplantación. A medida que los equipos de diseño adoptan estos módulos, la simplicidad de la lista de materiales supera al costo de componentes brutos como el principal factor de selección. Esa transición respalda una fijación de precios estable en el mercado de unidades de medición inercial a pesar del aumento de los volúmenes de envío.

Por Grado: El Dominio Comercial se Encuentra con el Impulso del Grado Espacial

Los dispositivos de grado comercial capturaron el 34,55% del tamaño del mercado de unidades de medición inercial en 2025 gracias a la escala de los teléfonos inteligentes y el ADAS automotriz. Se proyecta que los envíos de grado espacial, aunque menores, escalarán a una CAGR del 12,02% respaldados por la proliferación de constelaciones en órbita terrestre baja (LEO). El LR-450 de Northrop Grumman utiliza giroscopios mili-HRG que registran más de 70 millones de horas sin fallas en órbita mientras reducen a la mitad el tamaño, el peso y la energía en comparación con sus contrapartes de láser de anillo. Esa fiabilidad atrae a los operadores de constelaciones que deben lanzar cientos de satélites idénticos.

Los límites de grado se difuminan a medida que mejora la precisión de los MEMS comerciales. Los proveedores automotrices ahora solicitan estabilidad de sesgo de grado táctico, mientras que los fabricantes de drones adquieren piezas calificadas para el espacio por su robustez ante la radiación. Los proveedores que dominan líneas de producción flexibles capaces de pivotar de volúmenes de consumo a defensa ganan resiliencia durante las caídas sectoriales, reforzando su participación dentro del mercado de unidades de medición inercial.

Por Tecnología: La Hegemonía de MEMS Enfrenta el Auge Fotónico

MEMS representó el 51,35% de los ingresos en 2025 debido a las economías a nivel de oblea. Sin embargo, las unidades de medición inercial fotónicas registran la CAGR más alta del 10,78%. Anello Photonics demostró un giroscopio óptico de silicio que cambia sin problemas a la guía inercial cuando se produce interferencia de GPS, lo que lo hace atractivo para los sistemas de respaldo de aeronaves comerciales. Las tecnologías de fibra óptica y láser de anillo mantienen un dominio de nicho en artillería de largo alcance y roles de levantamiento submarino, mientras que los giroscopios resonadores hemisféricos sirven a los lanzadores espaciales de alta vibración.

Las cadenas de suministro ahora invierten en fotónica de silicio para reducir los diferenciales de costo frente a MEMS. Los Laboratorios Nacionales Sandia integraron moduladores cuánticos en obleas de 300 mm, sentando las bases para unidades de medición inercial mejoradas cuánticamente para el mercado masivo. Cuando el rendimiento se estabilice, los dispositivos ópticos podrían capturar puntos de precio de nivel medio, expandiendo su porción direccionable del mercado de unidades de medición inercial.

Por Usuario Final: Aeroespacial Mantiene el Liderazgo mientras el Sector Automotriz Surge

Aeroespacial y defensa mantuvo el 31,55% de la participación del mercado de unidades de medición inercial en 2025 dada la tolerancia de misión crítica para precios premium. Las aplicaciones de ADAS automotriz, sin embargo, crecen a una CAGR del 11,06%, impulsadas por programas obligatorios de mantenimiento de carril y piloto de autopista sin manos. El BalancedGyro ICM-456xy de TDK ofrece una inestabilidad de sesgo inferior a 0,3°/s para visores de realidad virtual y migrará a cámaras de monitoreo de conductores de alto volumen. La robótica industrial y la automatización de almacenes también impulsan los volúmenes a medida que los grupos de comercio electrónico buscan el cumplimiento sin intervención humana.

La innovación intersectorial ahora es bidireccional. Los dispositivos portátiles de consumo impulsan la inteligencia artificial de menor consumo en el borde, lecciones que los principales actores aeroespaciales reutilizan para reducir la carga de trabajo en la cabina. A la inversa, la estabilidad de grado cuántico perfeccionada para misiles se filtra hacia los módulos de lidar automotriz de lujo. Esta circulación amplía la demanda total direccionable y sustenta el crecimiento a largo plazo del mercado de unidades de medición inercial.

Análisis Geográfico

América del Norte comandó el 37,35% de los ingresos del mercado de unidades de medición inercial en 2025. Los presupuestos de defensa de EE. UU. financian la investigación de interferómetros cuánticos en el Laboratorio de Investigación Naval, extendiendo el tiempo de ejecución de navegación sin deriva. La prueba de vuelo de la unidad de medición inercial cuántica de Boeing validó los casos de uso en la aviación comercial y mantiene a los fabricantes de equipos originales locales por delante de los rivales europeos. Las reformas de control de exportaciones en 2024 facilitaron las transferencias a Australia, Canadá y el Reino Unido, otorgando a los proveedores norteamericanos acceso privilegiado a los programas aeroespaciales aliados.

Asia-Pacífico registra la CAGR más sólida del 11,42% hasta 2031. Los fabricantes chinos de gafas inteligentes, impulsados por subsidios domésticos, ordenan decenas de millones de sensores MEMS de seis ejes cada trimestre. Las minas remotas de Australia sirven como bancos de prueba en vivo para camiones con unidades de medición inercial fotónicas, alentando a las universidades regionales a crear empresas emergentes de navegación. Las empresas de lanzamiento de nuevos actores espaciales en India, Japón y Corea del Sur buscan piezas de grado espacial libres de ITAR, fomentando cadenas de suministro indígenas que desafían a los actores establecidos estadounidenses en misiones sensibles al costo.

Europa retiene nichos estratégicos en cargas útiles marinas, energéticas y de satélites de alta precisión. El satélite GENESIS de la ESA utilizará unidades de medición inercial de átomos fríos para sustentar el monitoreo del nivel del mar con precisión centimétrica. Exail ganó contratos de buques de Bourbon para actualizaciones de posicionamiento dinámico con giroscopios de fibra óptica, lo que refleja la experiencia regional en el empaquetado de sensores para mares hostiles. La adquisición de Civitanavi por parte de Honeywell por EUR 200 millones en 2024 le otorga a la empresa una sólida base de producción europea, garantizando la continuidad de los programas de aeronaves incluso en medio de fricciones comerciales transatlánticas.

Panorama regulatorio

Los requisitos regulatorios para las IMU varían según el sector de uso final. En el sector automotriz, la adopción se ancla a la seguridad funcional ISO 26262, incluido el desarrollo alineado con ASIL y el enfoque SEooC para sensores utilizados en pilas de ADAS y conducción autónoma.

Para una definición y verificación de producto más amplia, el estándar IEEE Std 1780-2022 respalda los documentos de especificación de IMU, mientras que IEEE 1559-2022 estandariza la terminología de sistemas inerciales en programas de consumo, industriales y aeroespaciales. En despliegues de defensa, aeroespaciales y de grado espacial, los marcos de control de exportaciones como el Acuerdo de Wasenaar y las implementaciones nacionales (incluidos los controles ITAR/EAR de EE. UU. y la licencia BAFA de Alemania) requieren que los proveedores mantengan rutas de cumplimiento separadas para artículos de doble uso frente a artículos controlados. Las expectativas de interfaz y monitoreo de estado para aplicaciones de vehículos militares y aeroespaciales también están enmarcadas por SAE 2020, que influye en la forma en que los datos de estado de la IMU se exponen a las computadoras de misión y las pilas de autonomía.

Análisis de la cadena de valor

La cadena de valor de las IMU comienza con el silicio y los materiales especializados, incluidas las obleas MEMS, los ASIC, los sustratos de empaquetado y la fibra de mantenimiento de polarización para unidades ópticas. Después de la fabricación y el empaquetado del dispositivo, las unidades pasan por calibración y pruebas ambientales, y luego se integran a nivel de módulo en aviónica, computadoras de autonomía y sistemas de navegación de plataforma final.

Las construcciones de alto rendimiento requieren pruebas y calibración intensivas, con mesas de velocidad multieje y caracterización térmica que representan una parte significativa del costo de fabricación. Para los programas de grado de navegación, el suministro de grado óptico también puede verse limitado por fuentes limitadas de fibra especializada, lo que contribuye a plazos de entrega prolongados. Aguas abajo, los OEM y los integradores de sistemas en aeroespacial y defensa, automotriz (ADAS), robótica industrial, posicionamiento dinámico marino y cargas útiles espaciales impulsan los requisitos de calificación y diseño que mantienen a los proveedores en programas de largo plazo y otorgan importancia a la trazabilidad. Las inversiones en capacidad y capacidades apuntan cada vez más a un rendimiento de pruebas más rápido, empaquetado resistente y funciones de PNT asegurada, incluidas las acciones de VectorNav Technologies en junio de 2025 para expandir la capacidad APNT mediante asistencia satelital LEO y añadir una instalación de 100,000 pies cuadrados para escalar la producción y la I+D.

Panorama Competitivo

El mercado de unidades de medición inercial muestra una fragmentación moderada, aunque el impulso de fusiones y adquisiciones está aumentando. VIAVI pagó USD 150 millones por Inertial Labs, combinando el conocimiento en pruebas de radiofrecuencia con sensores inerciales para abordar los diagnósticos de sistemas autónomos. Honeywell adquirió Civitanavi para asegurar la propiedad intelectual de giroscopios de fibra óptica y cumplir con las normas de abastecimiento europeas. Las empresas emergentes aprovechan la fotónica y la física cuántica para superar a los actores establecidos en MEMS, mientras que las grandes marcas de consumo presentan patentes que integran unidades de medición inercial en pilas de realidad mixta propietarias; la patente de sensor de visor de Apple de 2024 ejemplifica este movimiento.

El liderazgo tecnológico ahora gira en torno a la inteligencia a nivel de sistema. Bosch Sensortec envía concentradores inteligentes BHI380 que aprenden automáticamente el movimiento del usuario y reducen los ciclos de activación del procesador anfitrión, una capacidad buscada por los fabricantes de drones para misiones más largas. Los proveedores que fusionan software, inteligencia artificial y hardware de elemento seguro logran victorias de diseño duraderas, protegiendo los márgenes incluso cuando los precios unitarios de los sensores brutos caen. La consolidación continúa a medida que los principales actores de defensa adquieren especialistas en fotónica o cuántica para proteger las hojas de ruta de navegación soberana.

Líderes de la Industria de Unidades de Medición Inercial

Honeywell International Inc.

Northrop Grumman Corp.

Bosch Sensortec GmbH

Analog Devices Inc.

Safran Sensing Technologies (Safran SA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco para las IMU que mantienen el rendimiento en condiciones sin GNSS y de operación severa mientras aún escalan para el despliegue comercial. El lanzamiento en marzo de 2026 de la HGuide i700 por parte de Honeywell, posicionada como una IMU MEMS que no requiere licencia para plataformas aéreas, terrestres y marítimas no tripuladas, destaca la demanda de módulos de navegación táctica favorables a la exportación que puedan avanzar rápidamente en los procesos de adquisición y respaldar despliegues de autonomía en múltiples regiones.

La automatización industrial muestra un impulso paralelo, donde los requisitos de seguimiento de movimiento de alta vibración se están empaquetando para entornos más severos. TDK Invensense publicó las especificaciones de seguimiento de movimiento SmartIndustrial en mayo de 2026 para abordar entornos industriales que exigen más de lo que los sensores convencionales de grado de consumo pueden soportar. La oportunidad de la hoja de ruta tecnológica también se centra en arquitecturas fotónicas y cuasi cuánticas que llevan la deriva y la estabilidad de sesgo más allá de los MEMS convencionales sin depender de los factores de forma heredados de alto costo. La prueba de vuelo de IMU cuántica de Boeing en 2024, que redujo el error de navegación sin GPS de decenas de kilómetros a decenas de metros, ofrece una señal de validación clara para la fusión de sensores MEMS cuánticos en navegación de precisión, mientras que la estandarización en curso (IEEE Std 1780-2022 y SAE 2020) reduce la friccion de integración para los compradores que deben calificar sensores en flotas mixtas. Las restricciones de la cadena de suministro, especialmente en torno a la electrónica resistente a la radiación y la capacidad de calibración de alto rendimiento, crean espacio para los proveedores que puedan entregar módulos probados y trazables y un rendimiento de detección escalable para programas de grado espacial y de seguridad crítica.

Desarrollos recientes del sector

- Abril de 2026: Northrop Grumman presentó la unidad de medición inercial LR-450 para misiones espaciales, posicionada como una IMU endurecida para el espacio, optimizada para SWaP-C y una vida útil de 15 años. El lanzamiento amplía las opciones para programas de satélites de tamaño mediano y de espacio profundo que necesitan rendimiento inercial de larga duración junto con presupuestos de carga útil restringidos.

- Septiembre de 2025: La IMU de Tecnología Hipersónica Avanzada (AHT) de Northrop Grumman completó tres pruebas de vuelo, incluida una demostración con cohete de sondeo, mostrando rendimiento a velocidades hipersónicas en condiciones sin GPS. El hito respalda ciclos de calificación más rápidos para paquetes de guiado habilitados por IMU en aplicaciones de defensa de alta dinámica.

- Mayo de 2024: STMicroelectronics anunció el módulo inercial ASM330LHBG1, descrito como probado y certificado de forma independiente para redundancia conforme a la seguridad de ISO 26262. El anuncio se dirige a diseños automotrices e industriales de seguridad crítica donde la redundancia de sensores alineada con ISO 26262 y la documentación actúan como filtros de adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de unidades de medición inercial abarca los ingresos obtenidos del hardware de IMU vendido a usuarios finales que requieren detección de movimiento, orientación y navegación mediante acelerómetros y giroscopios integrados (y, cuando corresponda, magnetómetros).

Exclusiones de alcance: excluimos los sensores independientes puros vendidos fuera de un conjunto de IMU, las pilas de navegación solo de software y los servicios de integración posteriores que se facturan por separado del dispositivo IMU.

Descripción general de la segmentación

- Por Componente

- Giroscopios

- Acelerómetros

- Magnetómetros

- Por Grado

- Grado Marino

- Grado de Navegación

- Grado Táctico

- Grado Espacial

- Grado Comercial

- Por Tecnología

- MEMS

- Giroscopio de Fibra Óptica (FOG)

- Giroscopio de Láser de Anillo (RLG)

- Giroscopio Resonador Hemisférico (HRG)

- Giroscopio Mecánico

- Por Usuario Final

- Aeroespacial y Defensa

- Automotriz (ADAS y Autónomo)

- Automatización Industrial y Robótica

- Electrónica de Consumo y XR

- Marino y Offshore

- Energía (Petróleo y Gas, Turbinas Eólicas)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para construir el mapa de demanda inicial y mantener el modelo vinculado a la actividad observable en los mercados finales que compran IMU. Nos basamos principalmente en fuentes públicas como los comunicados de presupuesto y adquisiciones del Departamento de Defensa de EE. UU., las estadísticas de aviación de la FAA de EE. UU. y EASA, las actualizaciones de misiones de la NASA y otras agencias espaciales, y las actualizaciones normativas de seguridad automotriz y ADAS de las autoridades de transporte.

Para fundamentar los volúmenes y la dirección de precios, también revisamos fuentes como estadísticas de aduanas y comercio para las categorías relevantes de electrónica y navegación, bases de datos de patentes para presentaciones inerciales y de navegación, y revistas de ingeniería revisadas por pares que analizan las tendencias de rendimiento y adopción de las IMU. Se utilizaron presentaciones de empresas, presentaciones a inversores, sitios web de asociaciones y prensa confiable para verificar el posicionamiento de productos y el impulso de envíos, y se utilizó de forma selectiva una base de datos de pago de finanzas empresariales y noticias para estandarizar los ingresos y las notas de segmento. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar qué se está enviando realmente, cómo se mueven los precios según el grado y qué usos finales están escalando más rápido en las distintas regiones. Hablamos con una combinación de fabricantes de componentes, ensambladores de IMU, integradores de sistemas y líderes de adquisiciones e ingeniería en aeroespacial y defensa, programas automotrices y de autonomía, robótica industrial y navegación marina. Cuando los datos de las entrevistas entraban en conflicto con las señales documentales, volvimos a verificar los supuestos subyacentes antes de incorporarlos al modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 15% | Asia-Pacífico: 49% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 43% | América: 21% |

Dimensionamiento y previsión del mercado

Nuestro modelo principal parte de una construcción de arriba hacia abajo, en la que la actividad del mercado final se reconstruye en un conjunto de demanda de IMU utilizando indicadores observables, y luego se traduce en valor utilizando una lógica de precios por grado y nivel tecnológico. En la práctica, utilizamos señales de demanda como las entregas y actualizaciones de aeronaves y plataformas de defensa, la penetración de funciones ADAS y autónomas, las instalaciones de robótica industrial y el ritmo de las misiones espaciales, que luego se asignan al contenido típico de IMU por plataforma y a las tasas de reemplazo.

Para mantener totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como el muestreo de ingresos de segmento reportados, el uso de verificaciones de canal sobre rangos de ASP comunes por grado táctico frente a grado de navegación, y la verificación cruzada de los volúmenes de unidades implícitos frente a la capacidad de fabricación y los comentarios sobre plazos de entrega. Cuando algunos submercados presentaban una divulgación débil, las brechas se manejaron mediante ratios proxy basados en plataformas similares, seguido de una revalidación mediante retroalimentación primaria. Para la previsión, se utilizó el análisis de escenarios, respaldado por opiniones de expertos sobre los ciclos de gasto en defensa, las tendencias de producción de vehículos y el momento de la inversión en automatización industrial, y la trayectoria final se sometió a pruebas de estrés frente a patrones de crecimiento históricos.

Validación de datos y ciclo de actualización

La validación se realiza en capas para detectar los errores importantes a tiempo, y las pequeñas variaciones se explican antes de la aprobación final. Los resultados del modelo se comparan con señales independientes como las tendencias de producción de plataformas, los anuncios de adquisiciones y las tasas de adopción de tecnología, y luego los valores atípicos son revisados por un segundo analista antes de finalizar las cifras.

Si una variación no se puede explicar por el alcance o el momento, volvemos a contactar a las fuentes para confirmar supuestos como el movimiento del ASP, la combinación de grados o el momento de la demanda. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden cambiar los volúmenes o los precios. Después de esto, se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado global de unidades de medición inercial de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las unidades de medición inercial pueden parecer muy distantes entre sí porque los investigadores no siempre cuentan los mismos productos, años y usos finales de la misma manera. Las diferencias también provienen de cómo se trata el precio en los distintos grados, y de si los totales se verifican frente a señales reales de demanda de plataformas.

Las señales de entrega y actualización de plataformas, combinadas con las verificaciones de ASP por grado recopiladas en entrevistas, son los puntos de evidencia que mantienen a Mordor Intelligence vinculado al conjunto de demanda de IMU de 2026 en lugar de una categoría de ingresos más amplia de sensores inerciales o solo sensores. La dispersión que se observa entre las fuentes generalmente se explica por cómo cada estudio trata los sensores inerciales independientes frente a las IMU completas, cómo cuenta los programas de defensa y espacio, y qué año base y momento de conversión de moneda se aplican.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 36,88 mil millones de USD (2026) | |

| Consultoría Global A | 22,43 mil millones de USD (2026) | A menudo refleja un alcance contado más estrecho por plataforma o uso final, y puede aplicar escalas de ASP más conservadoras en los grados táctico y de navegación, lo que reduce el valor implícito incluso cuando la demanda de unidades es similar. |

| Grupo de Investigación Industrial B | 27,99 mil millones de USD (2023) | Utiliza un año base anterior y una curva de crecimiento futuro más rápida, y puede combinar categorías de hardware de detección de movimiento adyacentes al compilar los totales, lo que hace que las comparaciones año a año con un tamaño solo de 2026 sean menos directas. |

En conjunto, la tabla muestra que el momento, los límites de alcance y los precios por combinación de grados son las principales razones por las que las cifras no coinciden. Al anclar el modelo a la demanda observable de plataformas y luego verificar nuevamente los precios y la combinación mediante entrevistas, mantenemos una ruta clara y repetible desde los insumos hasta el valor final del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de unidades de medición inercial?

El tamaño del mercado de unidades de medición inercial alcanzó USD 36,88 mil millones en 2026 y se proyecta que escale a USD 54,24 mil millones en 2031 a una CAGR del 8,05%.

¿Qué segmento tecnológico crece más rápido?

Las unidades de medición inercial fotónicas muestran la CAGR más alta del 10,78% a medida que la fotónica de silicio reduce los costos y mejora la precisión para la navegación sin GPS.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La explosiva demanda de electrónica de consumo, los pilotos de vehículos autónomos y la automatización minera impulsan a Asia-Pacífico hacia una CAGR regional del 11,42% hasta 2031.

¿Cómo afectan los sensores cuánticos al mercado de unidades de medición inercial?

La interferometría cuántica, como los diseños de átomos fríos y cuánticos-MEMS híbridos, reduce la deriva a largo plazo y resiste la interferencia de GPS, abriendo nuevas oportunidades en aeroespacial y defensa.

¿Qué restringe la adopción rápida de unidades de medición inercial en aeronaves comerciales?

Los ciclos de certificación que superan los siete años hacen que los fabricantes de fuselajes sean reacios a cambiar de proveedor, limitando la penetración a corto plazo para los nuevos participantes en el mercado de unidades de medición inercial.

¿Qué empresas están impulsando la consolidación?

VIAVI Solutions y Honeywell lideraron los acuerdos de 2024 al adquirir Inertial Labs y Civitanavi Systems, respectivamente, para obtener experiencia en fibra óptica y MEMS.

Última actualización de la página el: