Tamaño y Participación del Mercado de Dispositivos de Monitoreo del Síndrome Compartimental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 273.70 Millones de dólares |

| Tamaño del Mercado (2031) | 398.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo del Síndrome Compartimental por Mordor Intelligence

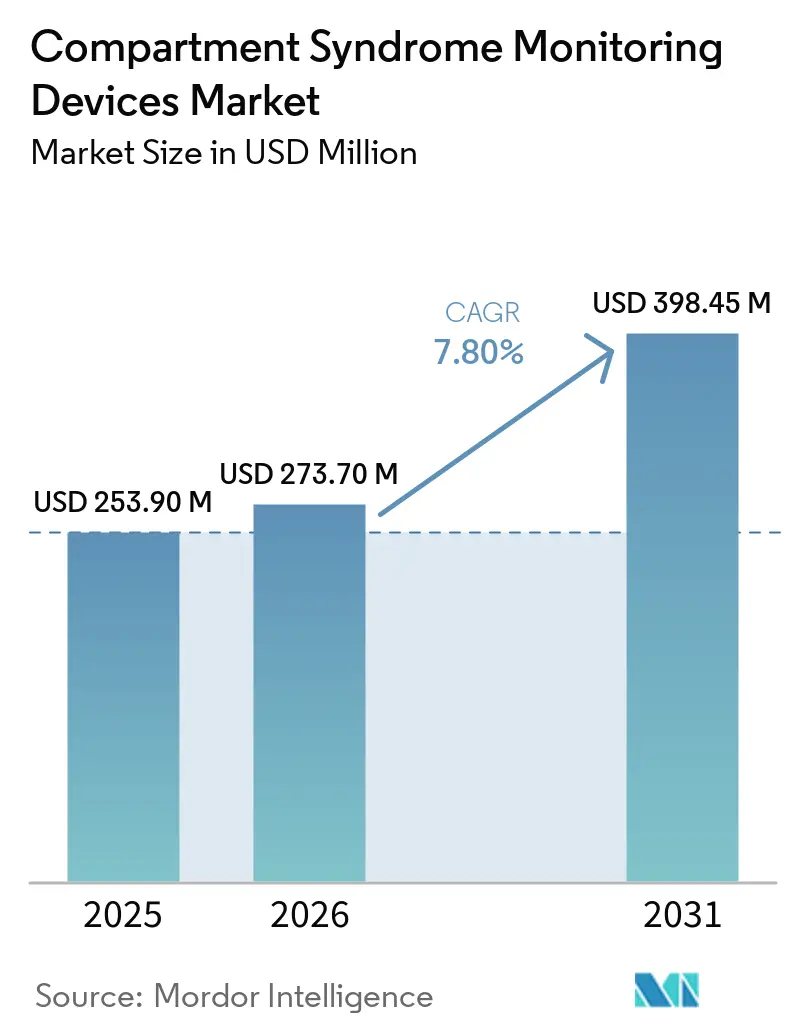

Se proyecta que el tamaño del Mercado de Dispositivos de Monitoreo del Síndrome Compartimental sea de USD 253,90 millones en 2025, USD 273,70 millones en 2026, y alcance USD 398,45 millones en 2031, creciendo a una CAGR del 7,80% de 2026 a 2031.

El aumento de los casos de trauma, la mayor claridad en los códigos de reembolso y un movimiento decisivo hacia sistemas inalámbricos continuos están catalizando la adopción. Los hospitales valoran la capacidad de la tecnología para evitar fasciotomías innecesarias, y los fabricantes de dispositivos están alineando sus carteras hacia ingresos recurrentes por desechables. Los sensores no invasivos que eliminan el riesgo de infección están acelerando el interés entre los centros quirúrgicos ambulatorios, mientras que los análisis habilitados por inteligencia artificial prometen alertas más tempranas que preservan la viabilidad tisular. La expansión de centros de trauma en Asia-Pacífico y los incentivos de localización sostienen aún más una sólida perspectiva de demanda.

Conclusiones Clave del Informe

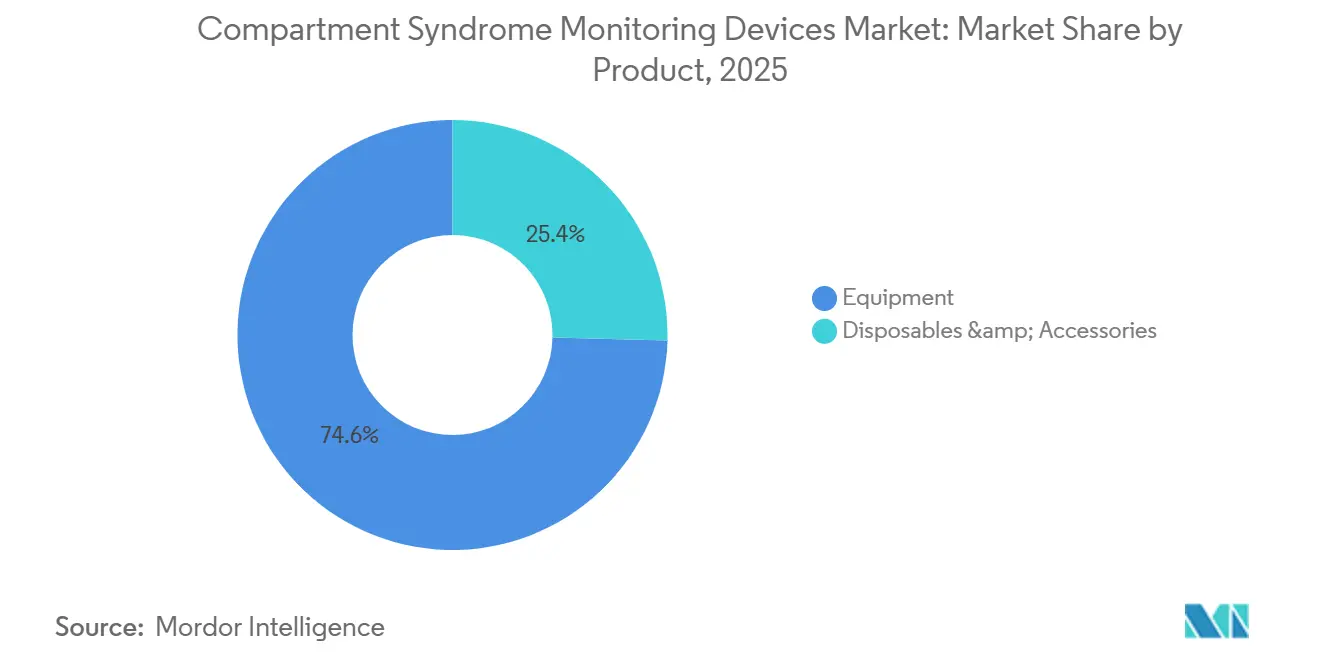

- Por producto, los equipos lideraron con el 74,60% de la participación del mercado de dispositivos de monitoreo del síndrome compartimental en 2025, mientras que se espera que los desechables y accesorios crezcan a una CAGR del 9,08% hasta 2031.

- Por tecnología, los dispositivos de monitoreo invasivo representaron el 54,06% del tamaño del mercado de dispositivos de monitoreo del síndrome compartimental en 2025, pero se proyecta que los dispositivos no invasivos o mínimamente invasivos registren la CAGR más alta del 9,55% hasta 2031.

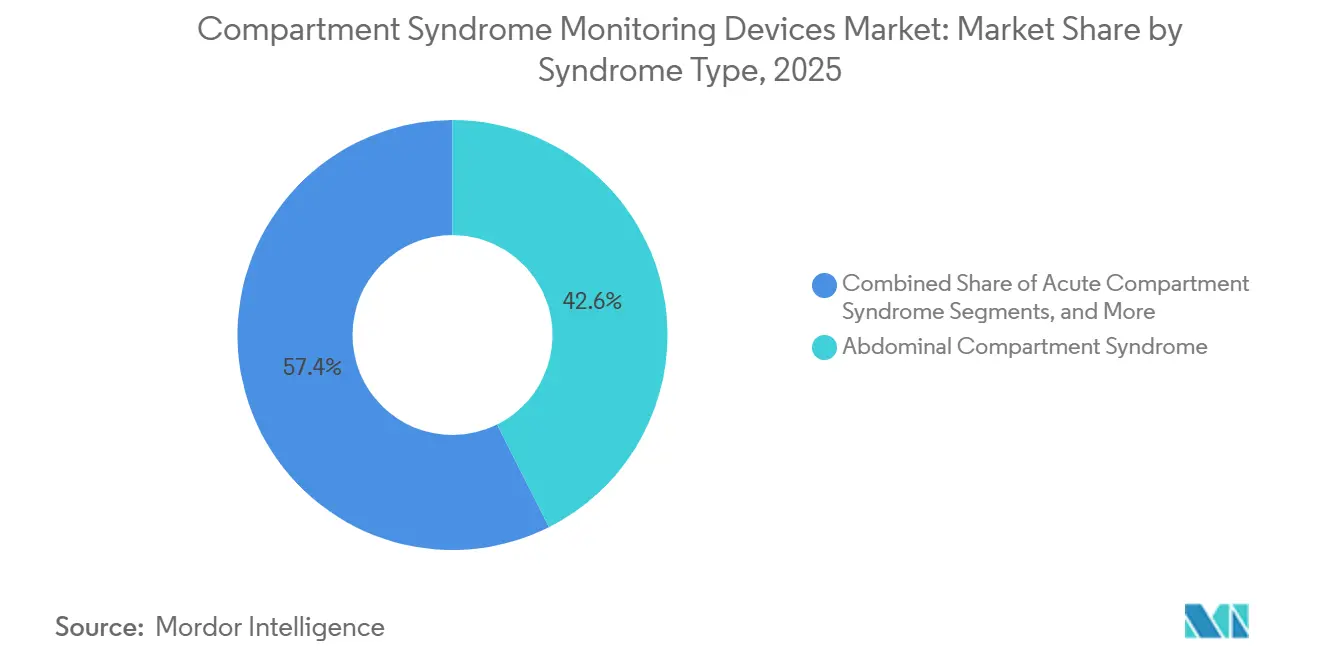

- Por tipo de síndrome, el síndrome compartimental abdominal capturó el 42,60% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 8,96% durante 2026-2031.

- Por usuario final, los hospitales (Nivel I/II) representaron el 46,89% de la participación en 2025, mientras que los centros quirúrgicos ambulatorios serán el segmento de más rápido crecimiento con una CAGR del 8,40% hasta 2031.

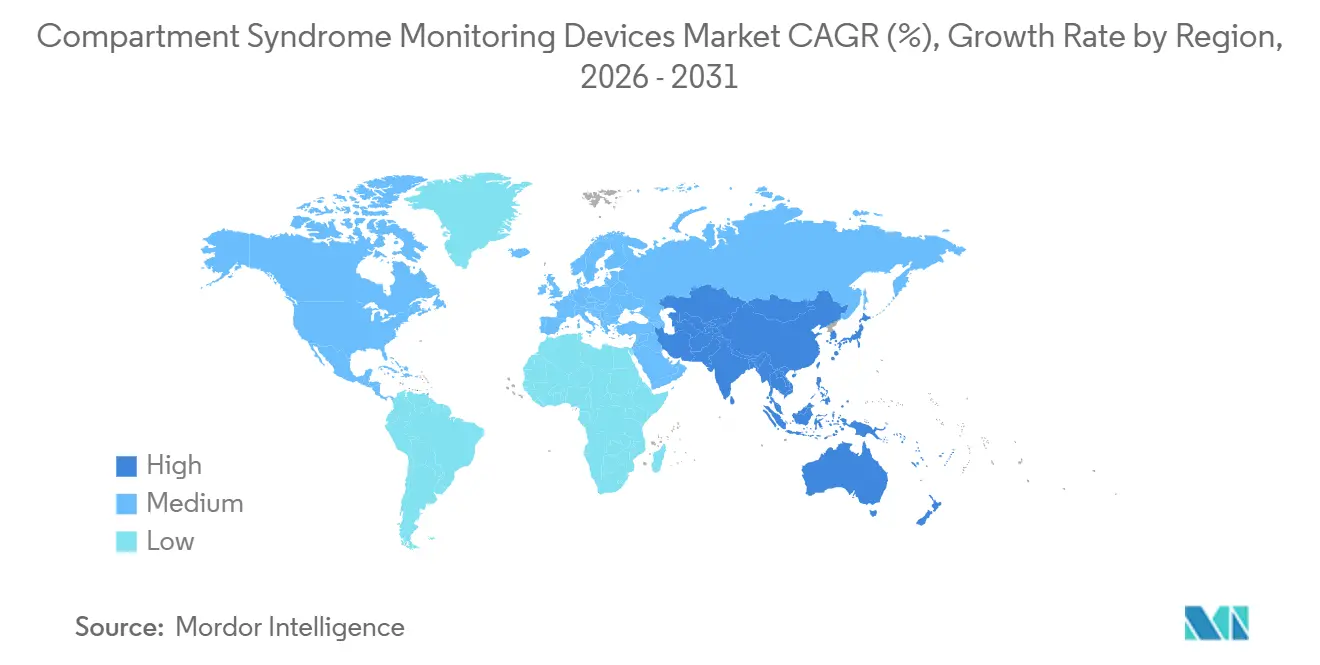

- Por geografía, América del Norte lideró con el 43,13% de la participación del mercado de dispositivos de monitoreo del síndrome compartimental en 2025, mientras que Asia-Pacífico crecerá a una CAGR del 8,80% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Monitoreo del Síndrome Compartimental

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la incidencia de lesiones relacionadas con trauma | +1.8% | Global, mayores volúmenes absolutos en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente conciencia clínica sobre el diagnóstico temprano | +1.2% | América del Norte y Unión Europea, con extensión a centros terciarios de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en monitoreo continuo e inalámbrico | +1.5% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Sistemas de alerta predictiva impulsados por inteligencia artificial | +1.0% | América del Norte y Unión Europea, pilotos tempranos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones de códigos de reembolso en mercados clave | +1.6% | Estados Unidos; adopción gradual en la Unión Europea | Corto plazo (≤ 2 años) |

| Aumento en la adquisición de equipos para atención médica militar en campo | +0.7% | Estados Unidos y aliados de la OTAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Lesiones Relacionadas con Trauma

Las colisiones de tráfico vial, las fracturas deportivas y las bajas militares a nivel mundial están impulsando un aumento en los casos de síndrome compartimental agudo (SCA), lo que requiere un diagnóstico oportuno. El Departamento de Defensa de los Estados Unidos ha invertido fondos significativos en su programa de Monitor Médico Avanzado, enfatizando la importancia de los sensores de presión continua para el triaje en el campo de batalla. Los centros de trauma civiles también están abordando esta necesidad; un estudio multicéntrico de 2024 con 100 pacientes demostró que el monitoreo continuo redujo las probabilidades de amputación a 0,23 en comparación con las revisiones intermitentes. A medida que los volúmenes de lesiones por tráfico aumentan en Asia-Pacífico, la demanda de monitoreo confiable en los centros regionales está creciendo.[2]JAMA Network, M. Rodriguez et al., "Monitoreo Continuo de Presión en Politrauma," jamanetwork.com

Creciente Conciencia Clínica sobre el Diagnóstico Temprano

Las sociedades profesionales están recomendando el monitoreo protocolizado para fracturas de alto riesgo. Las investigaciones muestran que realizar una fasciotomía dentro de las seis horas posteriores al inicio de los síntomas puede reducir las amputaciones en dos tercios, pero los signos subjetivos a menudo retrasan la cirugía. Los médicos dependen cada vez más de umbrales objetivos, como mantener una presión delta por debajo de 30 mmHg. En los Estados Unidos, las aseguradoras de responsabilidad civil por mala praxis consideran las tendencias de presión documentadas como una medida de mitigación de riesgos, lo que alienta a los hospitales a invertir en las adquisiciones de capital necesarias. La formación mediante simulación en centros académicos está mejorando la competencia, estableciendo los sistemas de monitoreo continuo como el estándar de atención emergente.

Avances en Monitoreo Continuo e Inalámbrico

Los dispositivos habilitados con Bluetooth transmiten datos en tiempo real a paneles de control móviles, reduciendo la carga de trabajo del personal de enfermería y mejorando la visibilidad durante la escasez de personal. La plataforma MY01, aprobada por las autoridades regulatorias, permite enviar alertas a los cirujanos incluso cuando están fuera del sitio. Los transductores MEMS, desarrollados originalmente para aplicaciones automotrices, ahora miden eficazmente la presión compartimental a través de catéteres de calibre 18. La espectroscopía de bioimpedancia, que detecta el edema tisular mediante el monitoreo de cambios en la conductividad, está avanzando hacia la aprobación regulatoria para aplicaciones de trauma agudo tras su éxito en los ensayos de síndrome compartimental crónico por esfuerzo (SCCE).

Sistemas de Alerta Predictiva Impulsados por Inteligencia Artificial

Los algoritmos de aprendizaje automático están combinando datos de presión compartimental con variabilidad de la frecuencia cardíaca, oxigenación tisular y métricas de temperatura de las extremidades para predecir el deterioro potencial mucho antes de que se alcancen los umbrales tradicionales. El HemoSphere Alta de BD demuestra la viabilidad de incorporar análisis predictivos en dispositivos de cabecera. Stryker ha asignado fondos sustanciales para investigación y desarrollo en 2025, con el objetivo de integrar el soporte de decisiones impulsado por inteligencia artificial en los flujos de trabajo quirúrgicos. Aunque las directrices regulatorias para el software como dispositivo médico han introducido requisitos de validación más estrictos, las aprobaciones exitosas podrían transformar las prácticas clínicas, desplazando el enfoque de las medidas reactivas hacia las intervenciones preventivas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo de dispositivos y desechables | -1.3% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Evidencia mixta sobre resultados clínicos | -0.9% | Global, especialmente en centros académicos de la Unión Europea | Mediano plazo (2-4 años) |

| Retrasos en la validación de esterilización bajo el Reglamento de Dispositivos Médicos de la Unión Europea | -0.6% | Europa | Corto plazo (≤ 2 años) |

| Volatilidad en el costo de componentes por aranceles | -0.8% | Global, mayor impacto en importadores de los Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Desechables

Las unidades de capital pueden costar hasta USD 25.000, y los catéteres de un solo uso cuestan USD 400, lo que ejerce presión financiera sobre los hospitales más pequeños.[1]Proyecto de Costo y Utilización de Atención Médica de la AHRQ, "Costo-Efectividad del Monitoreo Continuo," hcup-us.ahrq.gov Un análisis de 2024 identificó ahorros netos a 60 días de USD 2.789 por paciente debido a menos fasciotomías y estancias hospitalarias más cortas. Sin embargo, estos ahorros benefician a los equipos financieros de los hospitales en lugar de a los departamentos responsables de financiar el equipo, lo que genera una desalineación presupuestaria. El esquema de incentivos vinculados a la producción de India de 2024 tiene como objetivo localizar la fabricación, pero no se espera que los beneficios se materialicen antes de 2027.

Evidencia Mixta sobre Resultados Clínicos

El monitoreo continuo reduce significativamente las fasciotomías innecesarias, pero la evidencia aleatorizada que demuestra una mejora en la función a largo plazo sigue siendo limitada. Un metaanálisis de 2024 sobre el síndrome compartimental crónico por esfuerzo reportó reducción del dolor postoperatorio, aunque el 15% de los pacientes experimentó síntomas residuales. Esto ha alimentado el escepticismo entre los cirujanos europeos, quienes a menudo priorizan el juicio clínico sobre los umbrales numéricos. En ausencia de ensayos controlados aleatorizados a gran escala, los pagadores siguen siendo reacios a reembolsar sistemas costosos, y los comités hospitalarios retrasan su adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Desechables Ganan Terreno a Medida que los Hospitales Transitan hacia Ingresos Recurrentes

Se espera que los desechables superen a los equipos a medida que los hospitales se centran en el cumplimiento del control de infecciones y en estructuras de costos predecibles. La preferencia por catéteres de un solo uso se alinea con el modelo de maquinilla y cuchillas, mejorando la rentabilidad para los proveedores. Los fabricantes de equipos están introduciendo consolas modulares que activan software premium mediante licencias, combinando la asequibilidad del capital con flujos de ingresos anuales a largo plazo. Este enfoque estratégico probablemente sostendrá el crecimiento del mercado de dispositivos de monitoreo del síndrome compartimental incluso después de que las colocaciones de capital básico alcancen la saturación.

El cambio hacia los desechables es particularmente evidente en los centros quirúrgicos ambulatorios, donde los menores costos iniciales superan la resistencia a las tarifas más altas por caso. Estas instalaciones transfieren los gastos de catéter a los pagadores bajo las reglas de pago por servicio, lo que respalda una tasa de crecimiento anual compuesta del 9,08% hasta 2031 para los consumibles. Las principales empresas ortopédicas ya están reportando un crecimiento de dos dígitos en sus carteras de monitoreo de un solo uso, lo que indica que los consumibles desempeñarán un papel clave en la expansión de márgenes en el mercado de dispositivos de monitoreo del síndrome compartimental.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Los Dispositivos No Invasivos se Aceleran a Medida que el Riesgo de Infección Impulsa la Innovación

Los sistemas no invasivos y mínimamente invasivos están preparados para ganar participación de mercado a medida que los médicos buscan reducir las complicaciones relacionadas con los catéteres. Si bien los dispositivos invasivos mantuvieron una ventaja del 54,06% en 2025, las plataformas emergentes de bioimpedancia e infrarrojo cercano están creciendo rápidamente a una tasa del 9,55%, superando el crecimiento general del mercado de dispositivos de monitoreo del síndrome compartimental. Los centros de trauma de adopción temprana están validando la precisión de estas plataformas, y las vías regulatorias se están volviendo más claras tras los datos piloto positivos que vinculan las lecturas de bioimpedancia con los estándares de referencia invasivos.

Para los hospitales comunitarios y las clínicas deportivas, las sondas no invasivas ofrecen curvas de aprendizaje más rápidas y una acreditación simplificada. Eliminar los riesgos de punción también amplía su uso en pacientes anticoagulados o con coagulopatía. A medida que aumentan los volúmenes de fabricación, se espera que los costos de los componentes disminuyan, reduciendo las diferencias de precio. Combinado con análisis de inteligencia artificial, el monitoreo sin contacto podría eventualmente convertirse en el enfoque principal, relegando los catéteres a escenarios de alta complejidad de nicho.

Por Tipo de Síndrome: El Síndrome Compartimental Abdominal Domina los Protocolos de Cuidados Críticos

El subsegmento abdominal se beneficia de las directrices establecidas de la WSACS que integran las verificaciones de presión vesical en los flujos de trabajo de las unidades de cuidados intensivos. Los umbrales definidos para la hipertensión intraabdominal y el síndrome compartimental simplifican la toma de decisiones, proporcionando a los fabricantes una sólida propuesta de valor para los transductores de presión. Los sistemas basados en vejiga requieren solo modificaciones menores a los catéteres de Foley existentes, lo que respalda una participación de ingresos del 42,60% y una perspectiva de crecimiento del 8,96%.

El síndrome compartimental agudo de las extremidades sigue siendo clínicamente significativo, pero se limita principalmente a fracturas de alta energía en centros de trauma, mientras que los casos crónicos o por esfuerzo se observan principalmente en clínicas deportivas. Esta fragmentación reduce el poder adquisitivo, convirtiendo al monitoreo abdominal en el segmento de mayor volumen y orientado por protocolos dentro del mercado de dispositivos de monitoreo del síndrome compartimental. Sin embargo, las consolas híbridas que abordan tanto las indicaciones abdominales como las de extremidades ofrecen oportunidades de venta cruzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Emergen como Frontera de Crecimiento

Los Centros de Servicios de Medicare y Medicaid de los Estados Unidos han ampliado los reembolsos para centros quirúrgicos ambulatorios, permitiendo reparaciones de fracturas en el mismo día que anteriormente requerían hospitalización. Los centros quirúrgicos ambulatorios priorizan la rotación rápida y los bajos riesgos de complicaciones, impulsando la demanda de sistemas inalámbricos y no invasivos que permitan el alta inmediata. Los proveedores están desarrollando kits portátiles que se integran con los monitores anestésicos existentes, reduciendo los desafíos de instalación y respaldando la tasa de crecimiento anual compuesta proyectada del 8,40%.

Los hospitales siguen siendo el segmento de mercado principal con una participación del 46,89%, impulsados por su dominio en la atención de trauma multisistémico y presupuestos de capital más amplios. Sin embargo, incluso los hospitales están transitando hacia modelos híbridos donde los desechables contribuyen a flujos de ingresos recurrentes. A medida que los sistemas de salud adquieren centros quirúrgicos ambulatorios, los estándares de adquisición se están alineando, garantizando la coherencia tecnológica entre los entornos de hospitalización y ambulatorios, y ampliando el alcance del mercado de dispositivos de monitoreo del síndrome compartimental.

Análisis Geográfico

En 2025, América del Norte aseguró el 41,13% de la participación en los ingresos, respaldada por su extensa red de centros de trauma de Nivel I y II y la predecible vía 510(k) de la FDA, que agiliza la entrada al mercado. La introducción en octubre de 2025 de los Pagos de Paso Transitorio y Pagos Adicionales por Nueva Tecnología para MY01 estableció un canal de reembolso dedicado, acelerando la adopción hospitalaria y validando los precios premium de los dispositivos. Los programas de calidad de los Estados Unidos han integrado ahora el monitoreo de la presión compartimental en sus indicadores de referencia, alineando los incentivos financieros con su adopción.

Asia-Pacífico emerge como la región de más rápido crecimiento, logrando una CAGR del 8,80%, impulsada por las lesiones de tráfico vial y los incentivos gubernamentales para el ensamblaje local de dispositivos. Los clústeres de tecnología médica en India han reducido los costos de fabricación hasta en un 40%, promoviendo la producción nacional que compite con las importaciones. La expansión de centros de trauma en China, junto con el mercado premium de Japón que atiende a su envejeciente población, garantiza una demanda constante. Sin embargo, los aranceles de los Estados Unidos sobre los sensores japoneses han impulsado un desplazamiento de algunas operaciones de ensamblaje hacia el Sudeste Asiático. Si bien la red de trauma de Australia es relativamente más pequeña, sirve como una plataforma regulatoria crucial en idioma inglés, con muchas multinacionales aprovechándola para despliegues piloto.

Europa enfrenta cuellos de botella del Reglamento de Dispositivos Médicos de la Unión Europea, causando retrasos en las validaciones de esterilización y extendiendo los ciclos de lanzamiento en comparación con América del Norte. Alemania está considerando un código de Grupos Relacionados por el Diagnóstico diferenciado que podría transformar el panorama económico, pero su implementación es poco probable antes de 2027. La evaluación del Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido sobre los dispositivos no invasivos desempeñará un papel fundamental en la configuración de las decisiones de adquisición en medio de los ajustados presupuestos del Servicio Nacional de Salud. El sur de Europa se rezaga en densidad de centros de trauma, lo que resulta en una curva de adopción fragmentada, donde los mercados del norte lideran y sus contrapartes del sur se retrasan entre tres y cinco años.

Panorama Competitivo

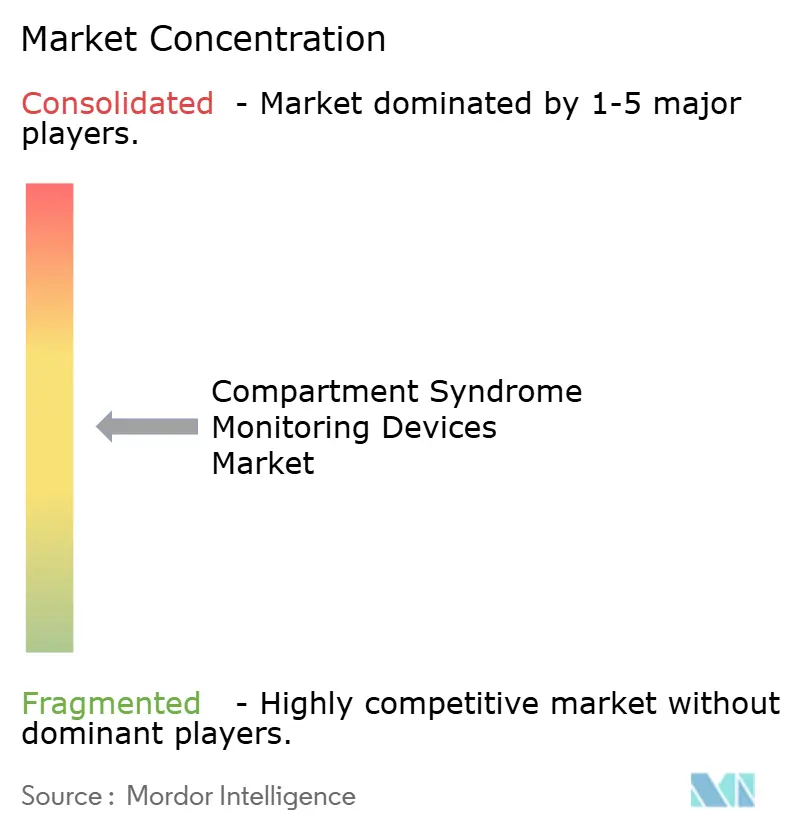

El mercado de dispositivos de monitoreo del síndrome compartimental está moderadamente fragmentado, con innovadores especializados y gigantes ortopédicos coexistiendo. Smith+Nephew utiliza su Sistema de Monitoreo de Pacientes Leaf para expandirse en las salas de trauma, aprovechando su experiencia en el monitoreo continuo del estado tisular, una capacidad desarrollada en la prevención de lesiones por presión. Stryker, con un presupuesto de investigación y desarrollo de USD 1.600 millones, demuestra su fuerte enfoque en ecosistemas quirúrgicos habilitados por sensores. Mientras tanto, la adquisición de Paragon 28 por parte de Zimmer Biomet refleja un movimiento estratégico de los actores de implantes hacia la analítica perioperatoria para proteger su participación de mercado.

Las empresas emergentes se diferencian a través de ventajas en tecnología inalámbrica, inteligencia artificial y desechables de bajo costo. Sin embargo, desafíos como las autorizaciones de la FDA, las pruebas de biocompatibilidad y las integraciones fluidas con los sistemas de tecnología de la información hospitalaria crean barreras significativas, favoreciendo a los actores establecidos con amplias redes de servicio. Los comités de adquisiciones prefieren proveedores que ofrezcan interfaces con registros médicos electrónicos, paneles de control predictivos y suministros confiables de catéteres. Como resultado, si bien los nuevos participantes pueden capturar nichos especializados, escalar a menudo requiere asociaciones con grandes distribuidores o adquisición por parte de empresas ortopédicas establecidas, manteniendo un mercado competitivo pero equilibrado para los dispositivos de monitoreo del síndrome compartimental.

Líderes de la Industria de Dispositivos de Monitoreo del Síndrome Compartimental

MY01, Inc.

Critical Care Diagnostics (C2DX), Inc.

Millar, Inc.

Medline Industries, Inc.

Potrero Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: OrthoPediatrics se asoció con MY01 para extender el monitoreo continuo de perfusión al trauma pediátrico, facilitando los desafíos de detección temprana del síndrome compartimental agudo en niños.

- Octubre de 2025: Los Centros de Servicios de Medicare y Medicaid otorgaron Pagos de Paso Transitorio y Pagos Adicionales por Nueva Tecnología para MY01, desagregando los costos del dispositivo de los paquetes quirúrgicos y acelerando la adopción en los Estados Unidos.

Alcance del Informe Global del Mercado de Dispositivos de Monitoreo del Síndrome Compartimental

Según el alcance del informe, los dispositivos de monitoreo del síndrome compartimental son instrumentos médicos, como manómetros portátiles de mano o sistemas de catéter, diseñados para medir la presión intersticial dentro de los compartimentos musculares. Al insertar una aguja o sensor en el tejido, proporcionan datos en tiempo real para ayudar a los médicos a diagnosticar el aumento de presión por encima de 30 mmHg, previniendo la necrosis tisular y facilitando la fasciotomía descompresiva oportuna.

El mercado de dispositivos de monitoreo del síndrome compartimental está segmentado por producto, tecnología, tipo de síndrome, usuario final y geografía. Por producto, el mercado incluye equipos y desechables y accesorios. Por tecnología, el mercado está segmentado en dispositivos de monitoreo invasivo y dispositivos no invasivos o mínimamente invasivos. Por tipo de síndrome, el mercado está categorizado en síndrome compartimental agudo, síndrome compartimental crónico o por esfuerzo y síndrome compartimental abdominal. Por usuario final, el mercado está segmentado en hospitales (trauma de nivel I/II), centros quirúrgicos ambulatorios, clínicas de ortopedia y medicina deportiva, y servicios militares y de emergencias médicas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Equipos |

| Desechables y Accesorios |

| Dispositivos de Monitoreo Invasivo |

| Dispositivos No Invasivos o Mínimamente Invasivos |

| Síndrome Compartimental Agudo |

| Síndrome Compartimental Crónico o por Esfuerzo |

| Síndrome Compartimental Abdominal |

| Hospitales (Trauma de Nivel I/II) |

| Centros Quirúrgicos Ambulatorios |

| Clínicas de Ortopedia y Medicina Deportiva |

| Servicios Militares y de Emergencias Médicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Equipos | |

| Desechables y Accesorios | ||

| Por Tecnología | Dispositivos de Monitoreo Invasivo | |

| Dispositivos No Invasivos o Mínimamente Invasivos | ||

| Por Tipo de Síndrome | Síndrome Compartimental Agudo | |

| Síndrome Compartimental Crónico o por Esfuerzo | ||

| Síndrome Compartimental Abdominal | ||

| Por Usuario Final | Hospitales (Trauma de Nivel I/II) | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas de Ortopedia y Medicina Deportiva | ||

| Servicios Militares y de Emergencias Médicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos de monitoreo del síndrome compartimental hasta 2031?

Se proyecta que el tamaño del mercado de dispositivos de monitoreo del síndrome compartimental aumente de USD 253,90 millones en 2026 a USD 398,45 millones en 2031, registrando una CAGR del 7,80% durante 2026-2031.

¿Qué categoría de producto está preparada para superar al resto?

Se pronostica que los desechables y accesorios registrarán una CAGR del 9,08%, por delante de los equipos reutilizables, a medida que los hospitales transitan hacia catéteres de un solo uso que simplifican el control de infecciones.

¿Por qué están ganando terreno las tecnologías no invasivas?

Los sensores de bioimpedancia y ópticos evitan las infecciones relacionadas con catéteres y se integran fácilmente en entornos ambulatorios, ayudando a los dispositivos no invasivos a capturar la trayectoria de crecimiento más rápida del 9,55%.

¿Qué tipo de síndrome lidera actualmente la utilización de dispositivos?

El síndrome compartimental abdominal representó el 42,60% de los ingresos de 2025 y mantiene la CAGR más alta del 8,96% gracias a los protocolos de unidades de cuidados intensivos que exigen verificaciones seriadas de la presión intraabdominal.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR más alta del 8,80% hasta 2031, a medida que China e India construyen centros de trauma e incentivan la fabricación localizada de dispositivos.

Última actualización de la página el: