Tamaño y Participación del Mercado de Giroscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

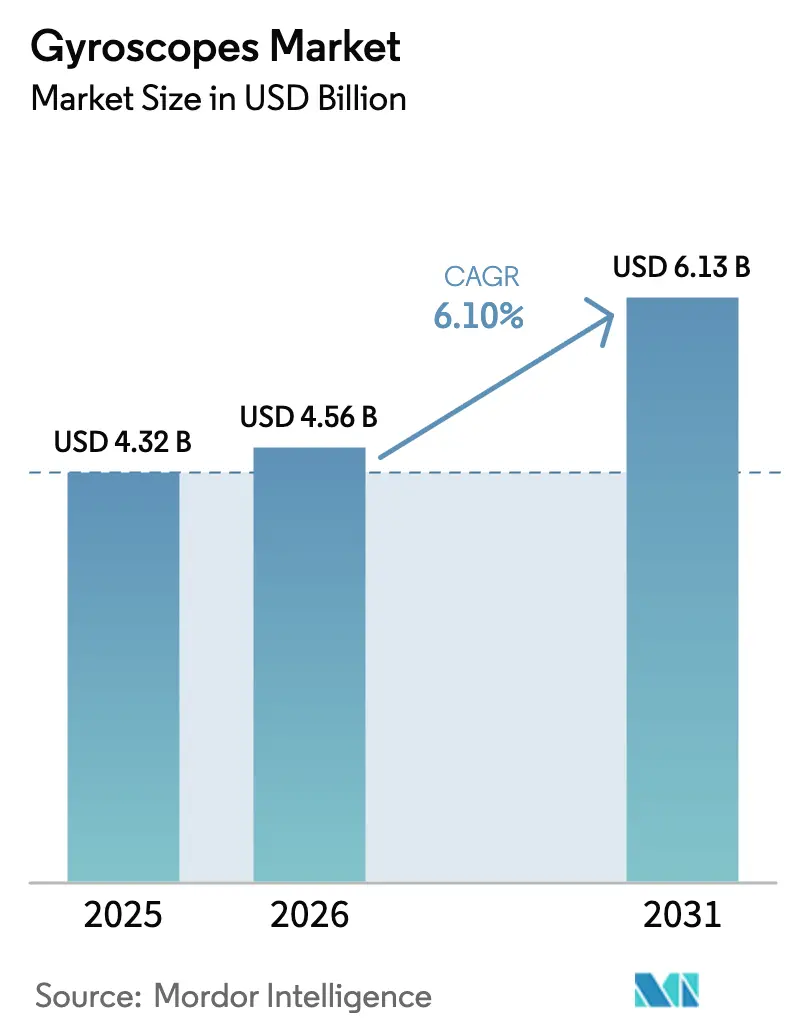

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

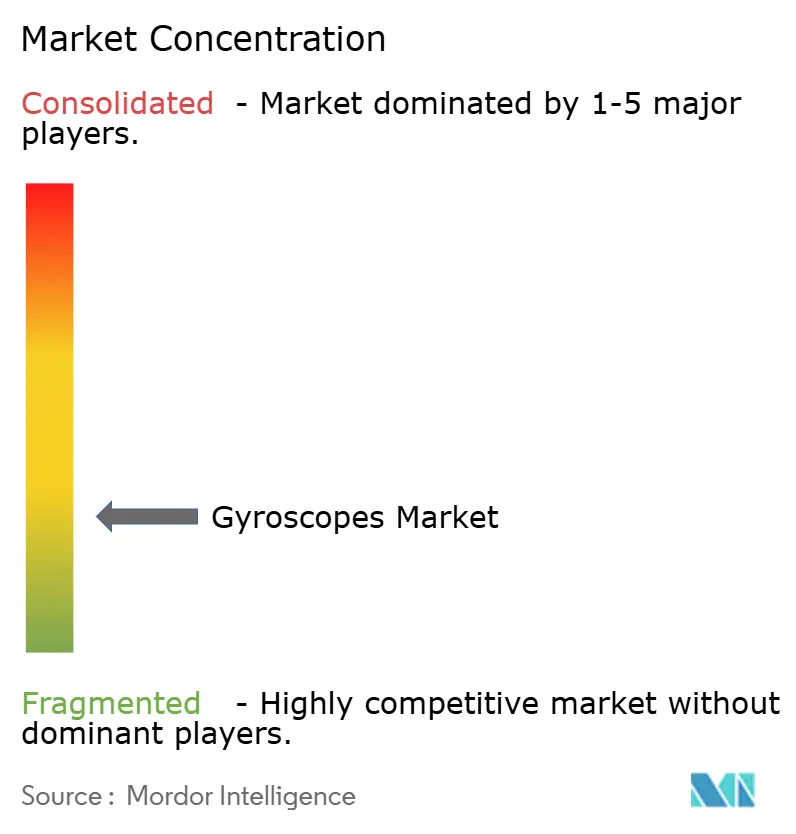

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Giroscopios por Mordor Intelligence

Se espera que el tamaño del mercado de giroscopios aumente de USD 4,32 mil millones en 2025 a USD 4,56 mil millones en 2026 y alcance USD 6,13 mil millones en 2031, creciendo a una CAGR del 6,10% durante 2026-2031. La demanda está desplazándose de manera constante desde los dispositivos de consumo orientados al volumen hacia implementaciones orientadas a la precisión en asistencia avanzada al conductor, navegación de defensa y automatización industrial, todas las cuales exigen menor deriva, mayor estabilidad de sesgo y fusión de múltiples sensores. La miniaturización MEMS ha avanzado hasta el punto en que la precisión de menos de un grado es factible en paquetes de escala de chip a nivel de oblea, abriendo puertas que antes estaban controladas por plataformas voluminosas de láser de anillo o fibra óptica. Las sinergias de fabricación regional, particularmente en Asia-Pacífico, apoyan la producción de alto volumen, mientras que las empresas de América del Norte y Europa continúan estableciendo los estándares de rendimiento y certificación. La concentración del mercado sigue siendo baja, aunque las empresas emergentes de circuitos integrados fotónicos están desafiando a los actores establecidos en las relaciones costo-precisión. Los cuellos de botella estratégicos en fibra óptica especializada y materiales de resonador de alto factor de calidad añaden riesgo de suministro, pero también fomentan la integración vertical.

Conclusiones Clave del Informe

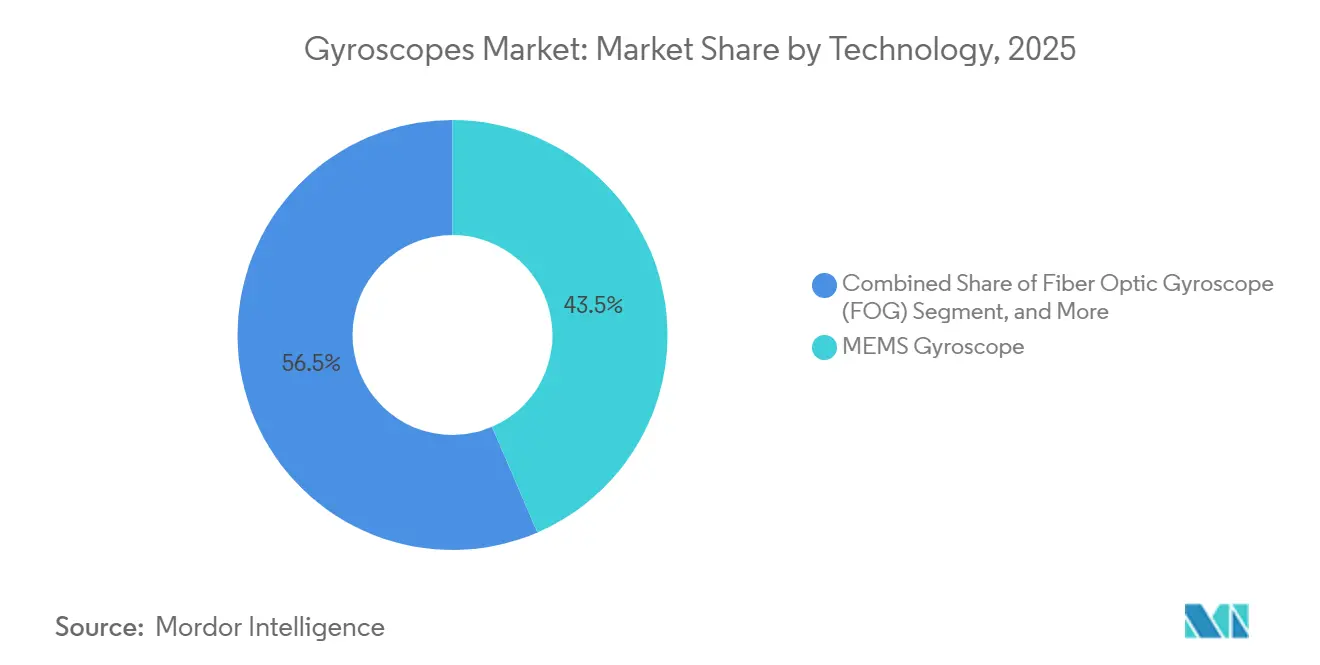

- Por tecnología, MEMS representó el 43,53% de la participación del mercado de giroscopios en 2025, mientras que los dispositivos de fibra óptica registran una CAGR del 7,85% hasta 2031.

- Por configuración de ejes, las unidades de 3 ejes lideraron con el 55,53% de los ingresos en 2025; los dispositivos de 2 ejes se están expandiendo a una CAGR del 7,92% hasta 2031.

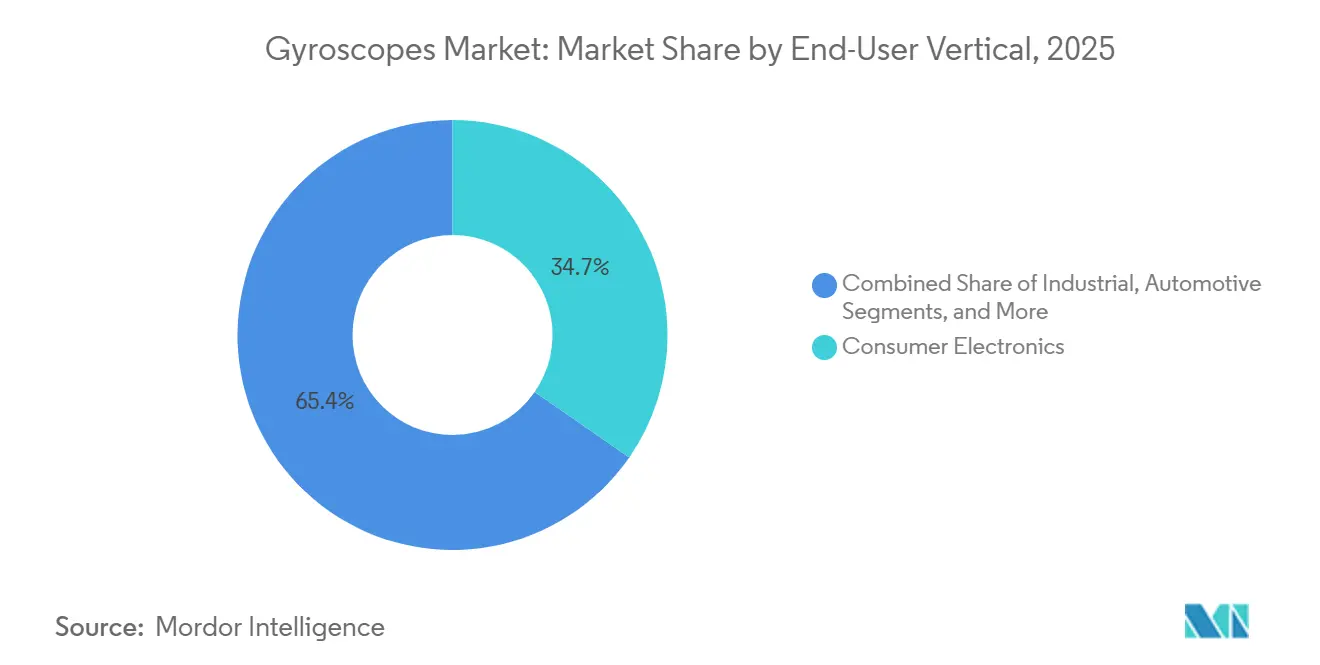

- Por usuario final, la electrónica de consumo mantuvo una participación del 34,65% en 2025, mientras que el uso industrial avanza a una CAGR del 8,21% hasta 2031.

- Por aplicación, los sistemas de navegación capturaron el 35,75% del mercado de giroscopios en 2025, y los juegos o la realidad virtual están creciendo a una CAGR del 8,01% hasta 2031.

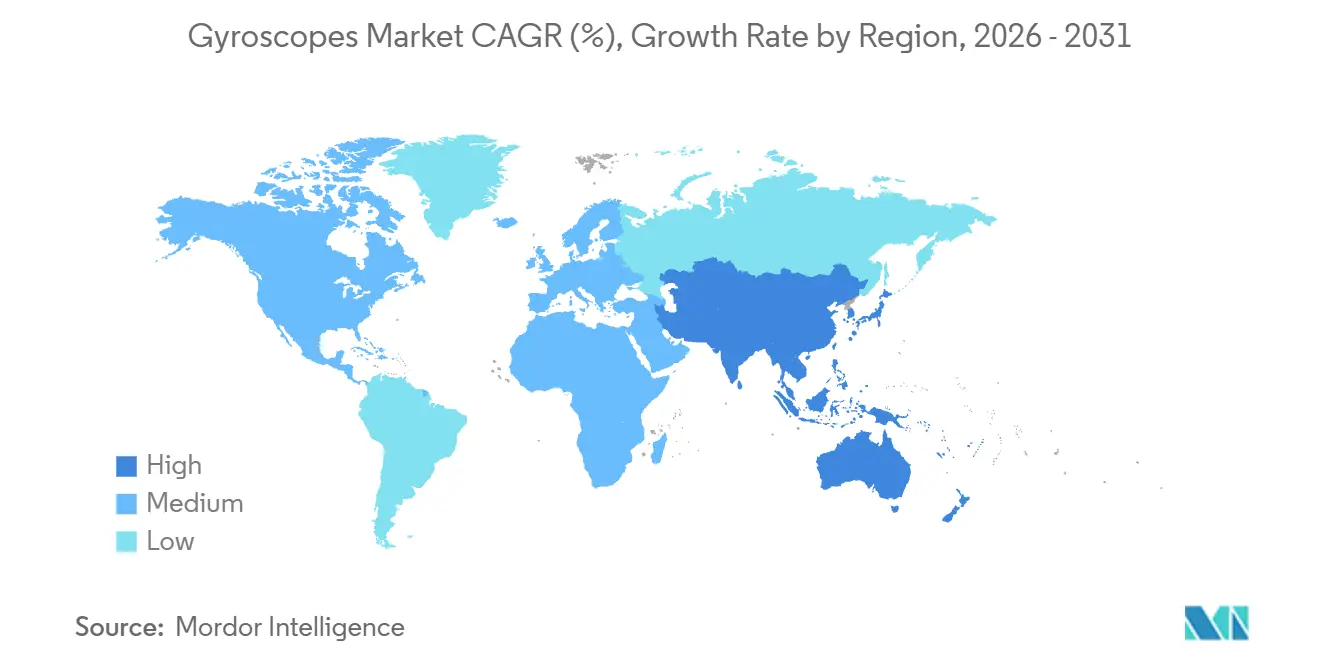

- Por región, Asia-Pacífico comandó una participación del 40,42% del mercado de giroscopios en 2025 y se proyecta que crezca a una CAGR del 8,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Giroscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Sensores MEMS en Teléfonos Inteligentes y Dispositivos Portátiles | +1.2% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de ADAS Automotriz y Conducción Autónoma | +1.8% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Programas de Modernización de Defensa en Economías Emergentes | +1.0% | Oriente Medio, Asia-Pacífico, Europa del Este | Largo plazo (≥ 4 años) |

| Rápida Expansión de Aplicaciones de Drones Comerciales | +0.9% | Global, con liderazgo regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción de Costos en Giroscopios de Fibra Óptica y Láser de Anillo | +0.7% | Global, concentrado en centros de defensa y aeroespacial | Largo plazo (≥ 4 años) |

| Surgimiento de la Navegación Inercial Mejorada por Cuántica | +0.4% | América del Norte, Europa, centros de investigación selectos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores MEMS en Teléfonos Inteligentes y Dispositivos Portátiles

Los híbridos MEMS de seis ejes se están enviando ahora en teléfonos insignia y dispositivos portátiles premium, ofreciendo precisión de menos de un grado y una reducción del 40% en la huella, lo que ayuda a los fabricantes de dispositivos a mantener factores de forma delgados sin sacrificar la fidelidad de movimiento.[1]STMicroelectronics, "Hoja de Datos del IMU de Seis Ejes ISM330BX," st.com Las arquitecturas digitales de bucle cerrado reducen el consumo de energía mientras mantienen la deriva de sesgo por debajo de 1°/h, lo que permite a los proveedores de consumo acercarse a los umbrales de grado táctico. Los dispositivos portátiles médicos añaden un nuevo nivel de ingresos que valora la baja deriva para el monitoreo de pacientes aprobado por la FDA. El resultado es un flujo constante de pedidos de alto volumen que ancla la demanda base, incluso cuando las aplicaciones premium establecen estándares de rendimiento más exigentes.

Demanda de ADAS Automotriz y Conducción Autónoma

La autonomía de Nivel 3 y Nivel 4 requiere redundancia de múltiples sensores; por lo tanto, los módulos inerciales modernos deben alcanzar una estabilidad de sesgo mejor que 10°/h, una caminata aleatoria angular por debajo de 0,1°-√h y diagnósticos de seguridad funcional según ISO 26262.[2]Analog Devices, "Sensores Inerciales de Alto Rendimiento," analog.com Los vehículos eléctricos también dependen de una retroalimentación de velocidad precisa para optimizar el frenado regenerativo. Las capacidades de calibración inalámbrica y de autodiagnóstico se han convertido en requisitos indispensables, otorgando una ventaja competitiva a los proveedores que combinan giroscopios MEMS con procesadores integrados.

Programas de Modernización de Defensa en Economías Emergentes

Los nuevos ciclos de adquisición en India, Brasil y Turquía están priorizando los sistemas de navegación inercial indígenas para drones, municiones guiadas y sistemas para soldados. Las especificaciones a menudo requieren giroscopios de fibra óptica o láser de anillo con inestabilidad de sesgo inferior a 1°/h e inmunidad a la interferencia electromagnética, favoreciendo a los proveedores que pueden transferir tecnología sin encontrar obstáculos de licencias de exportación. El apetito por la producción local crea oportunidades de empresas conjuntas, pero también eleva los obstáculos de certificación.

Rápida Expansión de Aplicaciones de Drones Comerciales

Los drones de agricultura de precisión, inspección de líneas y logística ahora requieren giroscopios que mantengan la precisión de actitud durante cambios rápidos de altitud y temperatura. La norma ISO 24354-2023 exige tolerancia a la vibración y capacidad de intercambio en caliente, lo que lleva a los fabricantes de MEMS a reforzar sus diseños.[3]ISO, "ISO 24354:2023 Interfaz de Carga Útil para UAS Civil," iteh.ai Los enjambres sincronizados por sensor se benefician de referencias de temporización integradas, y los prototipos de movilidad aérea urbana buscan fusión de sensores de baja latencia para navegar en corredores sin GPS, ampliando la huella del mercado de giroscopios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Fabricación para Giroscopios de Alta Precisión | -1.4% | Global, concentrado en centros de fabricación de precisión | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Fibras Ópticas Especializadas y Circuitos Integrados | -0.8% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Barreras de Certificación en los Mercados de Aviación y Médico | -0.6% | América del Norte y Europa liderando, repercusión regulatoria global | Largo plazo (≥ 4 años) |

| Competencia de Soluciones Híbridas de Visión y GNSS-INS | -0.5% | Global, con mercados avanzados liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Fabricación para Giroscopios de Alta Precisión

Las construcciones de fibra óptica requieren fibras ópticas con una pérdida de ≤ 0,5 dB/m, mientras que las cavidades de láser de anillo exigen mecanizado de grado nanométrico, lo que resulta en elevados desembolsos de capital y un rendimiento lento. Los diseños MEMS que apuntan a la estabilidad de grado de navegación requieren empaquetado al vacío a nivel de oblea y compensación de temperatura en múltiples puntos, lo que alarga los ciclos de producción y los períodos de recuperación de la inversión. Las pruebas de rodaje extendidas, que a veces pueden durar semanas, limitan el volumen mensual y aumentan el costo unitario.

Volatilidad de la Cadena de Suministro en Fibras Ópticas Especializadas y Circuitos Integrados

Un puñado de proveedores domina los mercados de fibra de alta pureza y convertidores analógico-digital. Los repuntes de telecomunicaciones o las escaseces de semiconductores desvían la capacidad, extendiendo los plazos de entrega para los integradores de giroscopios. Los imanes de tierras raras y los compuestos de vidrio especializados están geográficamente concentrados, por lo que la fricción comercial puede provocar que los precios de los materiales suban repentinamente, obligando a los fabricantes de equipos originales a buscar fuentes duales o acercar la producción a un costo mayor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de MEMS Enfrenta el Desafío de la Precisión

Los dispositivos MEMS representaron el 43,53% de la participación del mercado de giroscopios en 2025, un liderazgo construido sobre el bajo costo y la integración perfecta en sistemas en chip para teléfonos, dispositivos portátiles y automóviles. Los diseños de fibra óptica, aunque más costosos, están creciendo a una CAGR del 7,85% a medida que los compradores de defensa y aeroespacial buscan inestabilidad de sesgo por debajo de 0,01°/h, una tolerancia que los MEMS aún raramente alcanzan. Los modelos de láser de anillo y resonador hemisférico protegen nichos más pequeños, como municiones de alta aceleración y satélites de larga vida, donde la confiabilidad de reinicio único supera los ahorros en la lista de materiales. Los prototipos de circuitos integrados fotónicos han registrado ahora una deriva inferior a 1°/h en huellas de menos de 5 cm², lo que sugiere que la óptica a escala de chip podría pronto cerrar las brechas de costo-precisión entre MEMS y fibra. Los ingenieros de MEMS responden con resonadores de disco tipo telaraña y lecturas sigma-delta de múltiples bits, que han empujado el ruido de sesgo hacia los umbrales de navegación.

A medida que emergen pilas híbridas, los proveedores que dominen tanto los pasos piezoeléctricos como los fotónicos controlarán la propiedad intelectual más defendible. Las vías de licenciamiento se están abriendo en la región de Asia-Pacífico, donde las fábricas pueden co-empaquetar CMOS y guías de onda ópticas, prometiendo menores barreras de entrada para las marcas regionales. En general, la elección de tecnología está pasando de un argumento binario MEMS versus óptica a un continuo de niveles de precisión que permite a los integradores hacer coincidir el costo, el tamaño y los límites ambientales sin cambiar de proveedor a mitad de programa.

Por Eje: La Integración Multieje Impulsa la Complejidad

Los chips de tres ejes capturaron el 55,53% de los ingresos de 2025 porque los teléfonos, los auriculares de realidad virtual y las unidades de medición inercial completas demandan telemetría completa de cabeceo-balanceo-guiñada en un solo chip. Las unidades de dos ejes logran no obstante la CAGR más rápida del 7,92% porque los fabricantes de automóviles requieren solo cabeceo y balanceo para el control electrónico de estabilidad y son sensibles al costo en cuanto a la redundancia de guiñada. Las piezas de un solo eje, que antes eran convencionales, ahora persisten en husillos de alta velocidad o equipos científicos donde el acoplamiento entre ejes es inaceptable. Los avances en empaquetado permiten que un MEMS de 3 ejes ocupe la misma área de placa que un dispositivo de un solo eje más antiguo, aunque cada eje aún reacciona de manera diferente a la temperatura. Por lo tanto, los proveedores incorporan curvas de calibración EEPROM y calentadores en el chip para mantener la paridad de deriva. Los diagnósticos de la norma ISO 26262 ahora monitorean cada eje por separado, obligando al firmware a señalar fallas latentes antes de que desencadenen dinámicas vehiculares inestables.

En los juegos, la latencia de ejes coincidentes ajusta los umbrales de comodidad del usuario, lo que lleva a los fabricantes a alinear el ancho de banda y la fase al milisegundo. Los compradores industriales añaden relleno de epoxi de refuerzo contra vibraciones o portadores de cerámica para detener los picos de resonancia que de otro modo amplificarían el ruido del eje z. A medida que maduran los procesadores de fusión de sensores, las victorias de diseño dependen cada vez más de cuán predeciblemente cada canal mantiene la linealidad a lo largo de la vida del producto, en lugar del número de ejes.

Por Vertical de Usuario Final: La Automatización Industrial se Acelera

La electrónica de consumo dominó el gasto con el 34,65% en 2025, pero la automatización de fábricas y la robótica están marcando una CAGR del 8,21%, una tendencia que amplía el tamaño del mercado asignado a los fabricantes de equipos originales industriales. Los robots colaborativos sueldan, recogen y paletizán con bucles de orientación de menos de un grado que toleran ciclos de trabajo de ocho horas, por lo que los compradores especifican una deriva de sesgo inferior a 0,5°/h e inmunidad a la vibración por encima de 2 kHz. El sector aeroespacial y de defensa continúa financiando hojas de ruta de grado de navegación, mientras que los topógrafos marinos demandan unidades de resonador herméticamente selladas que sobrevivan a la niebla salina y al ciclado de presión durante años. Los rastreadores del Internet de las Cosas en Movimiento requieren menos de 1 mW de consumo y deben mantener el rumbo en oscilaciones de -40 °C a +85 °C, extendiendo las ventanas de proceso para el control del coeficiente de temperatura.

Los fabricantes de automóviles están impulsando la recalibración inalámbrica, lo que permite que los parches de software de flota realineen las unidades de medición inercial sin requerir visitas al concesionario, reforzando así el cambio hacia vehículos definidos por software. Los fabricantes de implementos agrícolas adoptan giroscopios de grado táctico para nivelar cosechadoras autónomas en terrenos irregulares, una aplicación fronteriza que también valora las carcasas robustas con clasificación IP. Mientras tanto, las marcas de consumo continúan presionando por unidades más delgadas y económicas, impulsando el empaquetado a escala de chip a nivel de oblea y las combinaciones de 6 ejes que mezclan chips de giroscopio y acelerómetro. Esta dicotomía de demanda obliga a los proveedores a fragmentar sus líneas de productos, combinando fábricas de consumo de alto volumen con líneas tácticas más pequeñas y estrictamente controladas para mantener las certificaciones aeroespaciales.

Por Aplicación: Los Juegos Interrumpen el Dominio de la Navegación

Los sistemas de navegación retuvieron el 35,75% de los ingresos de 2025 y anclan la participación del mercado de giroscopios en aeronaves, barcos y misiles estratégicos; sin embargo, los juegos y la realidad virtual están creciendo a una CAGR del 8,01% debido al lanzamiento de plataformas de metaverso. Los diseñadores de auriculares apuntan a una latencia inferior a 1 ms y una deriva por debajo de 0,05°/min para mantener una escena virtual estable, reduciendo así la brecha de rendimiento con la aviónica. Los estabilizadores de drones utilizan unidades de medición inercial integradas para cancelar la vibración a hasta 2 kHz, lo cual es esencial para la fotogrametría en 4K y el mapeo LiDAR. En contraste, los robots de inspección requieren un rumbo repetible en túneles sin GPS. Las líneas de automatización industrial dependen de los giroscopios dentro de los bucles de servomotores para estabilizar los brazos robóticos, aumentando así el rendimiento de primera pasada en el ensamblaje de precisión.

Los teléfonos inteligentes de consumo, aunque planos en crecimiento de unidades, aún registran volúmenes que amortizan la investigación y desarrollo de MEMS en nichos más costosos. Los vehículos de entrega autónomos superponen datos de giroscopio sobre las señales de cámara y radar para mantener los paquetes estables sobre los baches, un caso de uso que favorece los MEMS de bucle cerrado de 6 ejes. Finalmente, los kits de navegación portátiles para soldados combinan giroscopios con magnetómetros para rastrear tropas desmontadas en cañones urbanos, subrayando cómo la diversidad de aplicaciones amortigua el mercado frente a las caídas en cualquier sector individual.

Análisis Geográfico

La región de Asia-Pacífico controló el 40,42% de la facturación de 2025, impulsada por la concentración de semiconductores en China, Japón y Corea del Sur, así como por el impulso de India hacia la electrónica de defensa localizada. La región también registra la CAGR más rápida del 8,45%, un testimonio de los ecosistemas domésticos que cubren servicios de fundición, empaquetado e integración de sistemas aguas abajo. Las expansiones de fábricas en Taiwán y Malasia prometen capacidad adicional de MEMS, pero los mismos proyectos también aumentan la demanda local de gases precursores de alta pureza y herramientas de litografía, profundizando gradualmente la cadena de suministro.

América del Norte sigue siendo influyente a través de sus presupuestos de defensa, pilotos de vehículos autónomos y una concentración de empresas emergentes de fotónica. Las plantillas de cumplimiento TSO de la Administración Federal de Aviación elevan los costos de barrera, dirigiendo indirectamente las adquisiciones hacia los actores establecidos familiarizados con los trámites administrativos. Los programas paralelos de relocalización en Nueva York y Arizona tienen como objetivo reconstruir la cadena de suministro crítica de MEMS, pero enfrentan vientos en contra de mano de obra y tarifas de servicios públicos que pueden limitar el rendimiento a corto plazo.

Europa hace hincapié en el ADAS automotriz y los cobots industriales, beneficiándose de las regulaciones cohesivas de ISO y UNECE que armonizan las pruebas de sensores. Oriente Medio y África, aunque pequeños en volumen, canalizan los ingresos del petróleo hacia la modernización de la defensa y proyectos de infraestructura inteligente que requieren referencias inerciales precisas para drones que inspeccionan tuberías o puentes. América Latina, liderada por Brasil, apunta a la producción indígena en línea con las compensaciones vinculadas a contratos de cazas y satélites, extendiendo el mercado de giroscopios hacia nuevas jurisdicciones.

Panorama regulatorio

Los requisitos de los giroscopios están determinados por una combinación de regímenes internacionales de seguridad funcional y certificación sectorial, junto con normas nacionales. En aplicaciones automotrices e industriales, la presión de cumplimiento se centra en los diagnósticos alineados con ISO 26262 y las expectativas de trazabilidad para los sensores de movimiento utilizados en bucles de control relacionados con la seguridad. Los programas de aviación añaden cargas de documentación y calificación mediante plantillas de cumplimiento tipo FAA TSO, lo que eleva las barreras de entrada para nuevos participantes.

China ha avanzado en la formalización de definiciones de desempeño y expectativas de pruebas mediante normas nacionales, incluida la GB/T 42597-2023 para giroscopios MEMS (vigente desde el 1 de septiembre de 2023) y la GB/T 47121-2026 para sensores de ángulo de giroscopios ópticos (emitida por la Administración Estatal para la Regulación del Mercado y la Administración de Estandarización de China, vigente en 2026). Las normas comerciales y de seguridad también afectan las decisiones de abastecimiento y salida al mercado: la clasificación de importación de EE. UU. para sensores giroscópicos MEMS (HTS 8543.70.98.60) conlleva un arancel base de nación más favorecida (MFN) del 2.6%, con un recargo adicional para productos de origen chino, y los controles de exportación de China pueden requerir licencias de exportación de uso dual del MOFCOM para plataformas estabilizadas por giroscopio bajo la partida HS 9014.20.90.13. Esto refuerza la calificación de proveedores basada en el cumplimiento y las cadenas de suministro regionalizadas para productos inerciales de gama alta.

Análisis de la cadena de valor

La cadena de valor de los giroscopios comienza con insumos especializados, incluidos obleas de silicio, materiales piezoeléctricos, fibra óptica especial de alta pureza, imanes de tierras raras y materiales de vidrio de precisión y resonadores, junto con equipos ascendentes como herramientas de grabado iónico reactivo profundo y empaquetado de alto vacío para diseños MEMS orientados a la navegación. La fabricación diverge según la tecnología: la producción de MEMS de alto volumen se apoya en ecosistemas de fabricación de obleas y empaquetado a escala de chip a nivel de oblea concentrados en Asia-Pacífico, mientras que las arquitecturas de fibra óptica y otras de alta precisión dependen de componentes de grado fotónico y capacidades de ensamblaje de precisión que están más agrupadas geográficamente y requieren mayor calificación.

En la etapa intermedia, los fabricantes de sensores integran ASIC, firmware de calibración y empaquetado (cerámico, hermético o a escala de chip) en IMU y módulos inerciales, y luego venden a través de fabricantes de equipos originales (OEM) y proveedores de nivel 1 que atienden a la electrónica de consumo, la industria automotriz, la automatización industrial/robótica, la aeroespacial y de defensa, y la navegación marítima. La cadena también está determinada por las alianzas y la integración multiaxial, como lo demuestra la asociación de Silicon Sensing Systems con Kongsberg Discovery (junio de 2025) para codesarrollar tecnología de giroscopios MEMS de grado de navegación, alineando el desarrollo de componentes con las plataformas de productos de navegación posteriores, y por la expansión de Murata de su cartera inercial 6DoF con lanzamientos de la serie SCH16T a lo largo de 2025. Los cuellos de botella permanecen concentrados en la disponibilidad de fibra óptica especial y circuitos integrados analógicos de alta precisión, y en el acceso a equipos de proceso controlados para el empaquetado al vacío y el DRIE, lo cual puede verse limitado por los regímenes de control de exportación y los largos plazos de entrega.

Panorama Competitivo

La concentración del mercado sigue siendo baja. Honeywell y Bosch capitalizan en líneas de fabricación certificadas que abarcan productos MEMS y de fibra óptica, aprovechando datos de calificación profundos para asegurar contratos de defensa y automotrices de varios años. STMicroelectronics y TDK InvenSense dominan los volúmenes de consumo al combinar giroscopios MEMS con acelerómetros en un solo chip, aprovechando las economías de escala.

Analog Devices combina convertidores delta-sigma y núcleos DSP de filtro de Kalman dentro de sus módulos iSensor, vendiendo una vía de integración directa para modernizaciones industriales. Los nuevos participantes, como One Silicon Chip Photonics, se centran en circuitos integrados fotónicos que reducen los interferómetros ópticos al silicio, permitiendo precisión táctica sin bobinas de fibra. El capital de riesgo está siguiendo conceptos mejorados por cuántica en interferometría de átomos fríos; sin embargo, esos prototipos aún requieren condiciones de laboratorio y precios elevados.

El riesgo de suministro en imanes de tierras raras y resonadores de sílice fundida fomenta la integración vertical. Varios proveedores de primer nivel del sector automotriz tienen acuerdos de coinversión con fábricas de MEMS para asegurar capacidad y recetas de proceso. Los principales contratistas de defensa buscan imágenes de firmware ciberseguras que resistan la manipulación inalámbrica, un nicho donde los proveedores más pequeños con experiencia en cifrado pueden superar a las empresas establecidas. En general, la competencia se centra en alcanzar una deriva más ajustada a menor costo mientras se navegan los laberintos de certificación de ISO 26262, TSO de la FAA y la norma médica IEC 60601.

Líderes de la Industria de Giroscopios

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Honeywell International Inc.

Analog Devices Inc.

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco clave entre los giroscopios MEMS de bajo costo y alto volumen y los sistemas ópticos de grado de navegación. La automatización industrial, la robótica, los drones y los programas avanzados de asistencia al conductor necesitan una deriva más ajustada y mejor estabilidad térmica, sin asumir el tamaño, el costo y las restricciones de suministro de las arquitecturas tradicionales de fibra óptica o láser de anillo. Las hojas de ruta de productos que impulsan a los MEMS hacia resonadores de mayor factor Q (incluidas las direcciones de microrresonadores hemisféricos analizadas en la literatura técnica) y que añaden funciones de calibración más ajustadas y autodiagnóstico se alinean con los requisitos de adquisición observados en los flujos de trabajo de seguridad funcional automotriz y las implementaciones industriales robustecidas.

La estandarización y la expansión de canales ofrecen vías prácticas para ampliar la adopción y reducir la fricción en el diseño. La norma china GB/T 42597-2023 codifica la clasificación y los parámetros de desempeño de los giroscopios MEMS en los niveles de consumo, industrial y aeroespacial, lo que ayuda a los OEM a alinear especificaciones y pruebas de aceptación durante el abastecimiento. En el ámbito de la comercialización, Silicon Sensing Systems amplió su cobertura de distribución en 2026 mediante la designación de un distribuidor exclusivo en Japón en enero de 2026 y un acuerdo ampliado con Althen Sensors & Controls en febrero de 2026, y su tecnología se integró en un dispositivo de navegación de búsqueda del norte de Kongsberg Discovery en marzo de 2026. En conjunto, estos movimientos respaldan oportunidades en torno a las IMU empaquetadas para operaciones con GNSS comprometido, búsqueda del norte y estabilización de precisión, donde los integradores buscan módulos validados, soporte regional y definiciones claras de clases de desempeño en lugar de desarrollos de sensores a medida.

Desarrollos recientes del sector

- Mayo de 2026: Murata Manufacturing Co., Ltd. lanzó el SCH1633-D05, una IMU 6DoF de alto rendimiento dirigida a la conducción automatizada y ADAS. El anuncio también fijó la producción en serie para junio de 2026, reforzando la trayectoria de expansión de Murata para la detección inercial calificada para automoción en programas de vehículos de mayor volumen.

- Marzo de 2026: Honeywell anunció la IMU HGuide i700 para vehículos no tripulados, diseñada para entornos con GNSS denegado y posicionada como disponible comercialmente sin requisitos de licencia de exportación. Este posicionamiento del producto reduce la fricción de adquisición para programas de sistemas autónomos transfronterizos que han enfrentado restricciones de control de exportación y licencias en soluciones inerciales de gama alta.

- Noviembre de 2025: STMicroelectronics lanzó el ISM6HG256X, un sensor de movimiento 3 en 1 que combina funciones de doble acelerómetro con un giroscopio de alto rendimiento para uso en IoT industrial. La arquitectura integrada respalda implementaciones industriales que buscan menos componentes, menor consumo de energía del sistema y una calificación más sencilla para entornos de automatización con mucha vibración.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de giroscopios se define como los ingresos obtenidos por las unidades de giroscopio utilizadas para detectar, medir y controlar el movimiento angular para la navegación, la estabilización y el seguimiento de movimiento en usos finales civiles y de defensa.

Exclusiones del alcance: excluimos los servicios posteriores, como la mano de obra de instalación, los servicios de calibración vendidos por separado y los contratos de reparación posventa cuyo precio se fija fuera de la venta de la unidad de giroscopio.

Descripción general de la segmentación

- Por Tecnología

- Giroscopio MEMS

- Giroscopio de Fibra Óptica

- Giroscopio de Láser de Anillo

- Giroscopio de Resonador Hemisférico

- Giroscopio de Ajuste Dinámico

- Otras Tecnologías

- Por Eje

- 1 Eje

- 2 Ejes

- 3 Ejes

- Por Vertical de Usuario Final

- Electrónica de Consumo

- Automotriz

- Aeroespacial y Defensa

- Industrial

- Marino

- Otros Verticales de Usuario Final

- Por Aplicación

- Sistemas de Navegación

- Plataformas de Estabilización

- Juegos y Realidad Virtual

- Robótica y Automatización

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa de demanda por uso final y región, que luego se cotejó con lo que realmente se envía y se implementa en el mercado. Utilizamos fuentes públicas como agencias nacionales de estadística, portales de aduanas y comercio, documentos de presupuesto de defensa, y reguladores de aviación y marítimos para identificar señales que impulsan la demanda inercial.

Para la dirección tecnológica y la velocidad de adopción, también revisamos bases de datos de patentes, revistas científicas revisadas por pares sobre sensores y fotónica, y publicaciones técnicas de organismos de normalización. Además, revisamos informes anuales de empresas, presentaciones a inversionistas y cobertura de prensa confiable para rastrear cambios en la combinación de productos y la dirección de los precios. En algunos casos, se utilizaron suscripciones pagas a datos financieros corporativos y a noticias y finanzas para verificar la división de ingresos y las acciones corporativas. Las fuentes mencionadas son solo ilustrativas, y se utilizaron muchos otros materiales públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo observado en los datos públicos, especialmente en cuanto a rangos de precios, ciclos de calificación y cómo difiere la demanda entre la electrónica de consumo, la industria automotriz, la automatización industrial y la aeroespacial y de defensa. Hablamos con una combinación de fabricantes, proveedores de componentes y módulos, integradores de sistemas y usuarios de adquisición o ingeniería en regiones clave, y volvimos a consultar a expertos seleccionados cuando los supuestos mostraban una gran variación durante el modelado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos directivos (CXO): 19% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 21% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 60% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente, con la vía descendente anclada en los grupos de demanda de uso final que implican el consumo de giroscopios. En la práctica, las tendencias de fabricación de dispositivos, la producción de plataformas y los ciclos de adquisición de defensa e industria se tradujeron en demanda de unidades, y luego se convirtieron en valor utilizando precios de venta promedio específicos por tecnología y combinación de ejes.

Para mantener el modelo vinculado al comportamiento real del mercado, utilizamos insumos como los cambios en la participación de tecnología MEMS frente a óptica, la adopción de 1 eje frente a 3 ejes, la combinación de aplicaciones de navegación frente a estabilización, las señales de fabricación y exportación regionales, y los patrones de erosión de precios en la electrónica de alto volumen. Luego se utilizó una aproximación ascendente selectiva como verificación, en la que se compararon los ingresos muestreados de proveedores, la retroalimentación de canales y una comprobación de coherencia de volumen por precio de venta promedio (ASP) frente a los totales descendentes, seguido de ajustes cuando las brechas persistían. Cuando faltaban datos para participantes más pequeños o privados, utilizamos supuestos de combinación conservadores basados en clases de productos similares y probamos el impacto mediante análisis de sensibilidad.

Las previsiones se desarrollaron con análisis de escenarios respaldados por líneas de tendencia en las variables de entrada, y luego se validaron mediante opiniones de expertos sobre los tiempos de calificación, el ritmo de los programas de defensa y aeroespaciales, y las tasas de adopción en el sector automotriz y la robótica. Este enfoque mantiene los pasos repetibles y conserva la visibilidad de los factores de previsión para la revisión del cliente.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones cruzadas que buscan coherencia lógica entre regiones, usos finales y divisiones tecnológicas, no solo un único número total. Los resultados se comparan con señales independientes, como la dirección de los envíos, los anuncios de adquisición y el movimiento de precios, y las anomalías se señalan para una segunda revisión por parte de un analista antes de la aprobación final.

Si un supuesto clave cambia de manera significativa, como un cambio en el momento del gasto en defensa o una corrección brusca en la fabricación de dispositivos de consumo, volvemos a contactar a encuestados seleccionados y actualizamos los factores impulsores. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que pueden alterar el suministro, los precios o la demanda. Antes de la entrega final, un analista realiza una revisión adicional para que los clientes reciban la visión más reciente y actualizada.

Comparación del dimensionamiento del mercado global de giroscopios de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para los giroscopios, ya que cada editorial define el alcance de manera distinta y luego utiliza diferentes señales de demanda y lógica de precios para convertir unidades en dólares. La dispersión también se ve influenciada por el año elegido como punto de partida, el tratamiento de los programas de defensa y la rapidez con que se supone la erosión de precios en la electrónica de alto volumen.

Algunas estimaciones externas agrupan los giroscopios con categorías más amplias de detección inercial o aplican una curva de crecimiento uniforme desde un año base más antiguo. Para Mordor Intelligence, el valor de 2026 se construye utilizando la combinación de tecnología y ejes por uso final, y contabiliza únicamente los ingresos por giroscopios, excluyendo sensores de movimiento adyacentes y los ingresos por servicios separados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.56 mil millones de USD (2026) | |

| Editorial de Investigación de la Industria A | 2.74 mil millones de USD (2024) | Utiliza un año base anterior y una categoría de aplicación más amplia que puede combinar giroscopios con una demanda más amplia de detección inercial, lo que puede alterar los totales según cómo se agrupen las categorías y los precios. |

| Revista Comercial B | 2.70 mil millones de USD (2024) | Presenta un total de mercado de alto nivel con un detalle limitado sobre la tecnología y la combinación de ejes, y puede depender más de una única curva de CAGR en lugar de una construcción basada en el grupo de demanda vinculado a los ciclos de producción y adquisición del uso final. |

La tabla muestra que las diferencias de tiempo y alcance explican la mayor parte de la brecha, no solo la tasa de crecimiento utilizada. Cuando los totales se reconstruyen a partir de la demanda de uso final y luego se convierten utilizando precios de venta promedio sensibles a la combinación, el resultado es más fácil de rastrear y actualizar a medida que surgen nuevos programas, ciclos de dispositivos y movimientos de precios.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado global de giroscopios hoy?

El tamaño del mercado de giroscopios alcanzó USD 4,56 mil millones en 2026 y está en camino de superar USD 6,13 mil millones en 2031.

¿Qué región genera las mayores ventas de giroscopios?

Asia-Pacífico representa el 40,42% de los ingresos de 2025 gracias a sus clústeres de semiconductores y electrónica de consumo.

¿Qué tipo de tecnología está creciendo más rápido?

Los giroscopios de fibra óptica lideran el crecimiento con una CAGR del 7,85% debido a las necesidades de precisión en defensa y aeroespacial.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

La automatización industrial avanza a una CAGR del 8,21% a medida que las fábricas despliegan robots y sistemas de seguimiento de activos.

¿Cómo están influyendo las tendencias automotrices en la demanda de giroscopios?

Las plataformas ADAS de Nivel 3-4 y de vehículos eléctricos requieren giroscopios MEMS de baja deriva con diagnósticos ISO 26262, impulsando los pedidos automotrices.

¿Cuáles son las principales restricciones que limitan el crecimiento del mercado?

La alta complejidad de fabricación de precisión y la volatilidad de la cadena de suministro en fibras especializadas y circuitos integrados son los principales vientos en contra.

Última actualización de la página el: