Tamaño y Participación del Mercado de Pequeños Satélites de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

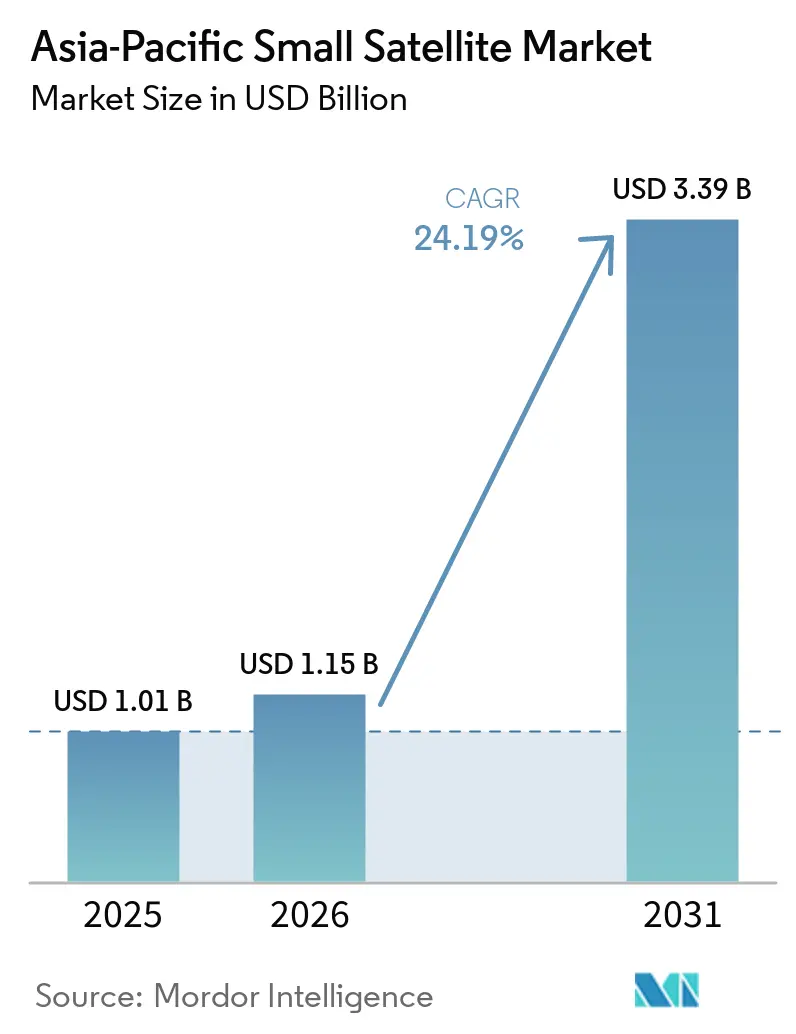

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Satélites de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de pequeños satélites de Asia-Pacífico crecerá de USD 1,01 mil millones en 2025 a USD 1,15 mil millones en 2026, y se prevé que alcance USD 3,39 mil millones en 2031 a una CAGR del 24,19% durante el período 2026-2031. El mercado de pequeños satélites de Asia-Pacífico se está expandiendo rápidamente a medida que los programas de constelaciones soberanas pasan de la planificación a la implementación y los modelos de adquisición público-privada abren un camino más amplio para la participación comercial. La demanda también está aumentando a medida que las agencias militares y civiles tratan la capacidad satelital como infraestructura operativa en lugar de como una herramienta de apoyo utilizada únicamente para misiones seleccionadas. Los compradores comerciales se suman a esa demanda al buscar mayores tasas de revisita, mejor rendimiento de imágenes y una entrega de datos más rápida para casos de uso basados en análisis. La escala de fabricación está mejorando en toda la región a medida que aumenta la actividad de lanzamiento y el abastecimiento de componentes se organiza mejor en torno a ciclos de producción repetidos. Los principales puntos de presión para el mercado de pequeños satélites de Asia-Pacífico siguen siendo el acceso a ranuras orbitales, la coordinación del espectro y el cumplimiento de las regulaciones relacionadas con los desechos espaciales, que están aumentando el riesgo de ejecución y los costos operativos para los operadores más pequeños.

Conclusiones Clave del Informe

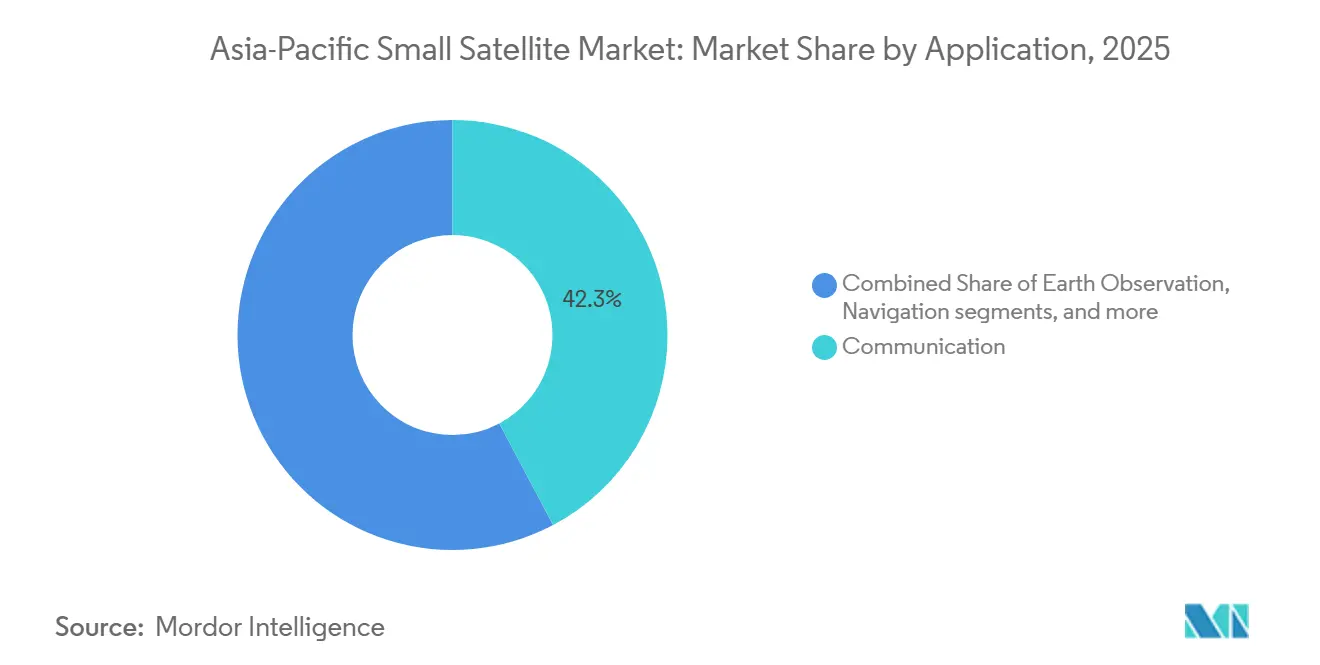

- Por aplicación, la comunicación representó el 42,25% de los ingresos en 2025, mientras que se proyecta que la observación terrestre se expanda a una CAGR del 25,78% hasta 2031.

- Por órbita, LEO representó el 51,75% de los ingresos en 2025, mientras que se prevé que MEO crezca a una CAGR del 25,83% hasta 2031.

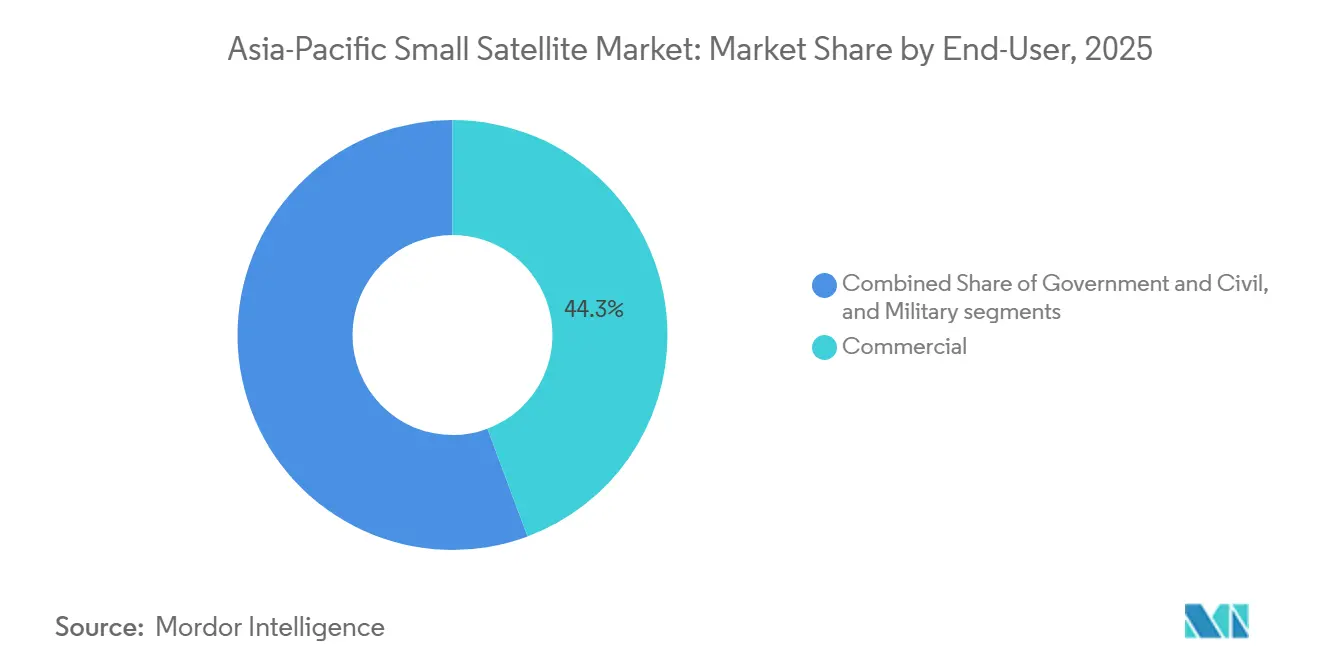

- Por usuario final, el segmento comercial capturó el 44,32% de los ingresos en 2025, mientras que se prevé que gobierno y civil avance a una CAGR del 25,95% hasta 2031.

- Por masa del satélite, los minisatélites representaron el 46,69% de los ingresos en 2025, mientras que se espera que los microsatélites crezcan a una CAGR del 25,58% hasta 2031.

- Por geografía, China representó el 68,77% de los ingresos en 2025, mientras que se prevé que India crezca a una CAGR del 26,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pequeños Satélites de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansión de programas de megaconstelaciones en Asia-Pacífico | 5.50% | China, con efectos secundarios en la ASEAN e India | Corto plazo (≤ 2 años) |

| Aumento de las inversiones en iniciativas espaciales lideradas por el gobierno | 5.00% | India, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Reducción de los costos de lanzamiento impulsada por proveedores regionales de lanzamiento ligero | 4.00% | India, China, Corea del Sur, Resto de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de análisis de observación terrestre en tiempo real | 3.50% | Regional, con ganancias tempranas en India, Japón y China | Mediano plazo (2-4 años) |

| Adopción creciente de redes de conectividad IoT basadas en CubeSat | 2.50% | China, mercados principales de la ASEAN y Asia del Sur | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Integración creciente de sistemas de retransmisión óptica con infraestructura 5G NTN | 2.00% | Japón, Corea del Sur, Singapur, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Programas de Megaconstelaciones en Asia-Pacífico

El ritmo de lanzamientos de China ha entrado en una nueva fase de escala, remodelando el mercado de pequeños satélites de Asia-Pacífico. El país registró 92 lanzamientos orbitales en 2025 y tiene como objetivo hasta 140 lanzamientos en 2026, con Guowang y Qianfan que se espera utilicen 70 o más de esas misiones.[1]Personal de SpaceNews, "China realiza un par de lanzamientos de Larga Marcha para las megaconstelaciones Mil Velas y Guowang," SpaceNews, spacenews.com En abril de 2026, Guowang contaba con 168 satélites operativos frente a un objetivo de 13.000 satélites registrado ante la UIT, mientras que Qianfan tenía 126 satélites en órbita frente a un plan aprobado de 15.000 satélites. Esa escala está impulsando a la cadena de suministro regional hacia una mayor producción de componentes, trabajos de integración y servicios de lanzamiento. También está reduciendo los costos unitarios más rápido de lo que lo haría la demanda comercial independiente, mejorando el acceso al hardware para los compradores en el mercado de pequeños satélites de Asia-Pacífico, incluso cuando la política de adquisición sigue inclinándose hacia el abastecimiento local.

Aumento de las Inversiones en Iniciativas Espaciales Lideradas por el Gobierno

El gasto gubernamental está aumentando en toda la región, pero el cambio más importante es que los modelos de adquisición se están volviendo más abiertos a la ejecución privada en el mercado de pequeños satélites de Asia-Pacífico. El Departamento de Espacio de India recibió INR 13.705,6 crore (USD 1,62 mil millones) en el Presupuesto de la Unión para el ejercicio fiscal 2026-27, por encima del nivel revisado del ejercicio fiscal 2025-26 de INR 12.448,6 crore (USD 1,30 mil millones), y el gasto de capital también aumentó.[2]Redactor, "Presupuesto de la Unión 2026, el Gobierno asigna Rs 13.705 crore al Departamento de Espacio," The Economic Times, economictimes.indiatimes.com El presupuesto espacial de Corea del Sur para 2026 alcanzó KRW 1,2 billones (USD 790 millones) e incluyó la utilización de información satelital en 42 proyectos de 13 ministerios.[3]Personal de DongA Science, "Corea del Sur impulsa el desarrollo del módulo de aterrizaje lunar con un presupuesto espacial de 1,16 billones de wones," DongA Science, dongascience.com Estas decisiones presupuestarias están respaldando modelos de ejecución mixtos en los que las empresas privadas construyen naves espaciales, suministran cargas útiles y prestan servicios de datos bajo mandatos públicos. Eso mejora la visibilidad de los ingresos, reduce el riesgo de comercialización temprana y fortalece la capacidad de fabricación nacional en el mercado de pequeños satélites de Asia-Pacífico.

Reducción de los Costos de Lanzamiento Impulsada por Proveedores Regionales de Lanzamiento Ligero

La reducción de los costos de lanzamiento ha surgido como un impulsor significativo del crecimiento en el mercado de pequeños satélites de Asia-Pacífico. Esta tendencia se atribuye al auge de los operadores de lanzamiento ligero regionales y a los avances en tecnología de lanzamiento. Históricamente, el despliegue de satélites era un proceso costoso que requería inversiones sustanciales en cohetes grandes y dedicados, lo que limitaba el acceso a gobiernos y grandes organizaciones. Sin embargo, las empresas espaciales regionales y las agencias gubernamentales de países como China, India, Japón, Corea del Sur y Australia están invirtiendo ahora en plataformas de lanzamiento rentables adaptadas para pequeños satélites. La adopción de misiones de uso compartido, en las que múltiples satélites comparten un único cohete para reducir costos, ha mejorado aún más la asequibilidad y accesibilidad para las empresas emergentes, las instituciones de investigación y las entidades comerciales. Estas soluciones de lanzamiento rentables permiten despliegues de satélites más frecuentes para aplicaciones como la teledetección, los servicios de comunicación, la conectividad IoT, la investigación científica y la defensa.

Creciente Demanda de Análisis de Observación Terrestre en Tiempo Real

La demanda en el mercado de pequeños satélites de Asia-Pacífico está pasando de la simple recopilación de imágenes hacia una interpretación más rápida y una producción geoespacial lista para la toma de decisiones. En enero de 2026, Pixxel lideró un consorcio que firmó un acuerdo de INR 1.200 crore (USD 142 millones) con IN-SPACe para construir la primera constelación nacional de observación terrestre de India liderada por el sector privado, compuesta por 12 satélites, bajo una estructura de asociación público-privada.[4]Equipo de Pixxel, "El consorcio liderado por Pixxel firma un acuerdo con IN-SPACe para construir la Constelación Nacional de Observación Terrestre de India," Pixxel, pixxel.space El programa abarca cargas útiles ópticas, multiespectrales, SAR e hiperespectrales, lo que indica que los compradores desean una capacidad de detección más amplia a partir de una única constelación. Pixxel también se asoció con Sarvam AI para construir un satélite de centro de datos orbital con lanzamiento previsto para el cuarto trimestre de 2026, lo que muestra cómo las funciones de análisis se están acercando a la nave espacial. A medida que este modelo se extiende, el mercado de pequeños satélites de Asia-Pacífico debería capturar una mayor parte del valor a nivel del operador, en lugar de solo en el software posterior y la reventa de imágenes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Congestión creciente en la asignación de espectro en las bandas LEO | -2.50% | Global, con efectos agudos en los nuevos participantes de la APAC en las bandas Ku y Ka | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento de la mitigación de desechos orbitales | -1.50% | Global, con efectos desproporcionados en los operadores más pequeños de la APAC | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones sobre tecnologías y componentes satelitales avanzados | -1.50% | India, Corea del Sur y la ASEAN, con menor impacto en China | Mediano plazo (2-4 años) |

| Disponibilidad limitada de infraestructura de servicio en órbita en Asia-Pacífico | -1.00% | En toda la APAC, especialmente India y la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Creciente en la Asignación de Espectro en las Bandas LEO

El acceso al espectro se está convirtiendo en una de las restricciones estructurales más claras del mercado de pequeños satélites de Asia-Pacífico. En diciembre de 2025, China presentó documentación ante la UIT para 2 redes satelitales adicionales, cada una compuesta por 96.714 satélites, lo que eleva las posibles nuevas solicitudes chinas a casi 200.000 satélites. Un análisis de 2025 publicado en ScienceDirect encontró que la rápida expansión de las constelaciones LEO está exponiendo importantes limitaciones en el modelo de coordinación de la UIT, con las bandas Ku y Ka ya enfrentando una interferencia creciente. Los operadores más pequeños, por lo tanto, enfrentan ciclos de solicitud más largos, trabajos de coordinación más complejos y un mayor riesgo de que los primeros en actuar aseguren las ranuras de alto valor. Esa combinación puede retrasar los planes de despliegue y reducir la flexibilidad comercial en el mercado de pequeños satélites de Asia-Pacífico.

Aumento de los Costos de Cumplimiento de la Mitigación de Desechos Orbitales

La mitigación de desechos se está convirtiendo en un elemento de costo directo en el mercado de pequeños satélites de Asia-Pacífico, en lugar de ser un problema de política secundario. Los operadores que buscan acceso al mercado de Estados Unidos deben cumplir con la regla de desórbita de 5 años de la FCC, que puede requerir propelente adicional, dispositivos de arrastre o acuerdos de apoyo externo que aumentan la masa y la carga de costos en las naves espaciales de bajo costo. El análisis de costo-beneficio de la NASA de 2024 encontró que las tecnologías de evasión de colisiones en tiempo real podrían generar un retorno de 100 a 300 veces su costo mediante la reducción del riesgo de colisión. Los operadores de Asia-Pacífico aún tienen acceso regional limitado a servicios comerciales en órbita y a infraestructura dedicada de apoyo para desechos. Eso deja a los desarrolladores más pequeños con una mayor carga de cumplimiento y hace que la escala sea una ventaja competitiva más fuerte en el mercado de pequeños satélites de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Observación Terrestre Cierra la Brecha con la Comunicación

La comunicación representó el 42,25% de la participación del mercado de pequeños satélites de Asia-Pacífico en 2025, mientras que se proyecta que la observación terrestre se expanda a una CAGR del 25,78% hasta 2031. La comunicación sigue siendo la aplicación más grande porque el despliegue de megaconstelaciones, las redes orientadas al IoT y las necesidades de retransmisión de datos continúan impulsando la demanda actual más amplia. La observación terrestre está creciendo más rápido porque los compradores regionales ahora quieren más que imágenes periódicas y están desplazando el gasto hacia sistemas que puedan respaldar un análisis más rápido y un monitoreo más continuo, cambiando la forma en que los operadores diseñan las combinaciones de cargas útiles, las estrategias de revisita y los servicios posteriores en el mercado de pequeños satélites de Asia-Pacífico.

La oportunidad de observación terrestre se ve reforzada por programas públicos que buscan capacidad de detección soberana en lugar de solo acceso externalizado. El acuerdo de 2026 de Pixxel con IN-SPACe combina sistemas ópticos, multiespectrales, SAR e hiperespectrales en una única constelación nacional, apuntando a objetivos de adquisición más amplios que la simple cobertura de imágenes. La demanda de navegación también está aumentando a medida que los países buscan complementar o localizar la capacidad de posicionamiento y temporización para usos civiles y estratégicos. La observación espacial y otras aplicaciones siguen siendo más pequeñas, pero aún son importantes para las misiones científicas, los programas académicos y la demostración de tecnología en etapa inicial dentro de la industria de pequeños satélites de Asia-Pacífico.

Por Órbita: LEO como la Plataforma de Elección, MEO Gana Relevancia Estratégica

LEO representó el 51,75% de los ingresos en el mercado de pequeños satélites de Asia-Pacífico en 2025, convirtiéndose en la capa de despliegue principal para las misiones actuales de comunicación, observación terrestre e IoT. Su liderazgo refleja menores necesidades de energía de lanzamiento, menor latencia de señal y una mayor compatibilidad con arquitecturas de constelaciones que requieren revisitas frecuentes o crecimiento continuo de la red. Se prevé que MEO crezca a una CAGR del 25,83% hasta 2031 a medida que los operadores buscan servicios de aumento de navegación y de latencia media que se sitúen entre LEO y GEO. GEO sigue sirviendo a casos de uso seleccionados de radiodifusión y VSAT, pero la presión competitiva de los sistemas satelitales LEO de mayor rendimiento está aumentando. El Instituto Nacional de Tecnologías de la Información y las Comunicaciones de Japón logró la primera demostración mundial de comunicación óptica de espacio libre a 2 Tbit/s en diciembre de 2025, utilizando terminales montables en pequeños satélites, lo que respalda el caso de los sistemas de retransmisión óptica de múltiples órbitas que pueden mejorar la transferencia de datos en las redes regionales a medida que madura el mercado de pequeños satélites de Asia-Pacífico. Incluso con ese progreso, los requisitos de cobertura de zona continua mantendrán parte de la demanda anclada en GEO y en arquitecturas de órbitas mixtas en toda la industria de pequeños satélites de Asia-Pacífico.

Por Usuario Final: Las Adquisiciones Gubernamentales y Militares Remodelan la Combinación de Demanda

Los usuarios comerciales representaron el 44,32% del mercado de pequeños satélites de Asia-Pacífico en 2025, mientras que se proyecta que la demanda gubernamental y civil crezca a una CAGR del 25,95% hasta 2031. La demanda comercial sigue siendo amplia porque los operadores de constelaciones chinas, las empresas de análisis y los compradores empresariales aún representan una gran parte de los despliegues actuales de naves espaciales y el consumo de datos.

La demanda militar y gubernamental está creciendo más rápido a medida que los sistemas satelitales se vuelven cada vez más importantes para la vigilancia, la conciencia marítima, el monitoreo de fronteras y las comunicaciones resilientes. Este cambio está aumentando la demanda de cargas útiles de mayor especificación, mayor fiabilidad del sistema y mayor continuidad del programa en el mercado de pequeños satélites de Asia-Pacífico. El programa de observación terrestre liderado por Pixxel de India en 2026 muestra cómo las adquisiciones gubernamentales se están estructurando en torno a la ejecución privada en lugar de solo la entrega liderada por el Estado. Los clientes gubernamentales y civiles también proporcionan una base contractual más estable porque están más dispuestos a financiar el desarrollo de capacidades nacionales durante varios años. El diseño de misiones de doble uso se está volviendo más común, lo que permite que una sola nave espacial apoye simultáneamente la obtención de imágenes civiles, el monitoreo ambiental y la vigilancia de defensa. Ese cambio está aumentando la complejidad del sistema y favoreciendo a los integradores con mayor capacidad de ingeniería, cumplimiento y ejecución en el mercado de pequeños satélites de Asia-Pacífico.

Por Masa del Satélite: Los Minisatélites Lideran mientras los Microsatélites Alcanzan la Escala de Fabricación

Los minisatélites representaron el 46,69% de los ingresos en 2025 en el mercado de pequeños satélites de Asia-Pacífico, mientras que se espera que los microsatélites se expandan a una CAGR del 25,58% hasta 2031. Los minisatélites siguen liderando porque muchos programas gubernamentales y comerciales de alta capacidad prefieren plataformas más grandes que puedan soportar cargas útiles más pesadas y conjuntos de misiones más amplios. Los microsatélites están creciendo más rápido porque ofrecen un mejor equilibrio de flexibilidad de carga útil, economía de constelaciones y repetibilidad de fabricación para los nuevos operadores. El resultado es una capa intermedia más activa de diseño de naves espaciales que une la experimentación de bajo costo y los programas nacionales a gran escala en el mercado de pequeños satélites de Asia-Pacífico. El Proyecto Garud de Dhruva Space está diseñado en torno a una plataforma estandarizada de clase 500 kg y un objetivo de producción de 500 a 600 satélites por año, lo que muestra cómo las economías de escala están remodelando la estrategia de plataformas.

Los femtosatélites, picosatélites y nanosatélites siguen desempeñando un papel en las demostraciones tecnológicas y las misiones IoT selectivas, aunque su contribución a los ingresos sigue siendo pequeña. Una producción más estandarizada en el rango de 10 kg a 100 kg está reduciendo las barreras de costo y calendario para los participantes en constelaciones. Eso hace que los microsatélites sean un primer paso práctico para los operadores que desean validar su capacidad antes de pasar a una inversión de flota más pesada en el mercado de pequeños satélites de Asia-Pacífico.

Análisis Geográfico

China representó el 68,77% de los ingresos en el mercado de pequeños satélites de Asia-Pacífico en 2025, convirtiéndose en el centro claro de la demanda, la fabricación y la actividad de lanzamiento regional. Su liderazgo está impulsado por programas de constelaciones dirigidos por el Estado, especialmente Guowang y Qianfan, con planes registrados o aprobados ante la UIT que totalizan 28.000 satélites. China registró 92 lanzamientos orbitales en 2025 y tiene como objetivo hasta 140 en 2026, con Guowang y Qianfan que se espera representen 70 o más misiones. En diciembre de 2025, China también presentó documentación ante la UIT para 2 redes adicionales de 96.714 satélites cada una, reforzando su impulso por asegurar el acceso orbital y espectral antes de futuros cambios regulatorios. Esta combinación de cadencia de lanzamiento, apoyo político y profundidad industrial otorga a China un liderazgo estructural en el mercado de pequeños satélites de Asia-Pacífico.

India es la geografía de más rápido crecimiento, con una CAGR proyectada del 26,85% hasta 2031 en el mercado de pequeños satélites de Asia-Pacífico. El presupuesto del ejercicio fiscal 2026-27 del país asignó INR 13.705,6 crore (USD 1,62 mil millones) al Departamento de Espacio. El acuerdo de enero de 2026 de Pixxel con IN-SPACe para construir una constelación nacional de observación terrestre de 12 satélites está dando a India una plantilla visible para la participación privada en programas de infraestructura respaldados públicamente. La eliminación en 2025 de los aranceles aduaneros sobre los componentes satelitales y los bienes de vehículos de lanzamiento también redujo las barreras de adquisición para los operadores nacionales y apoya el desarrollo de la capacidad de fabricación.

Japón y Corea del Sur forman el segundo nivel de inversión de la región, combinando madurez industrial con una creciente demanda estratégica y comercial en el mercado de pequeños satélites de Asia-Pacífico. El presupuesto espacial de Corea del Sur para 2026 alcanzó KRW 1,2 billones (USD 790 millones) y apoya el quinto lanzamiento de Nuri, el trabajo en el módulo de aterrizaje lunar y los servicios de información satelital basados en IA en 42 proyectos gubernamentales. Japón está avanzando en nichos de mayor valor a través del trabajo en comunicaciones ópticas y observación terrestre, incluida la demostración de óptica de espacio libre del Instituto Nacional de Tecnologías de la Información y las Comunicaciones y el despliegue planificado de GRUS-3 de Axelspace. Australia y el resto de la región siguen siendo más pequeños en valor. Sin embargo, son importantes como bancos de prueba para programas de CubeSat, ecosistemas de empresas emergentes, desarrollo institucional y nuevos modelos de servicios satelitales LEO en el mercado de pequeños satélites de Asia-Pacífico.

Panorama Competitivo

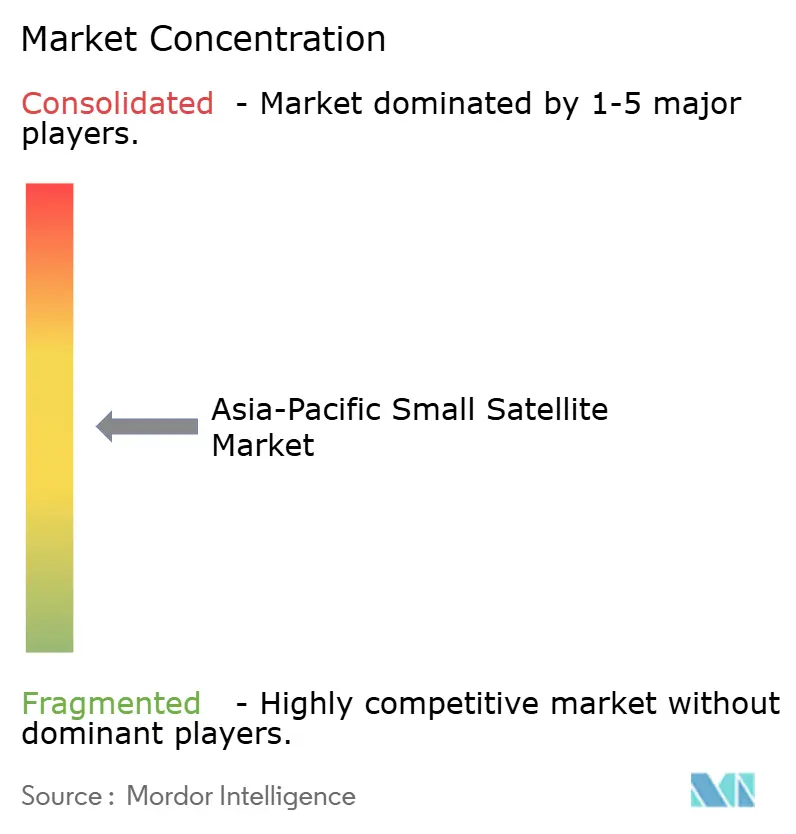

El mercado de pequeños satélites de Asia-Pacífico está moderadamente fragmentado en 3 amplios niveles competitivos. Las entidades chinas respaldadas por el Estado, incluidas CASC y CGST, lideran por producción agregada porque se benefician de calendarios de lanzamiento cautivos, grandes programas de constelaciones nacionales y escala respaldada por políticas. Las empresas japonesas y coreanas como Axelspace, Satrec Initiative y NEC compiten a través de la profundidad de ingeniería de doble uso, la capacidad de carga útil y las relaciones gubernamentales de larga data. Las empresas indias como Pixxel y Dhruva Space están ganando terreno rápidamente a medida que las adquisiciones público-privadas crean una mayor visibilidad de pedidos y vías de comercialización más rápidas. La Indian Space Research Organisation proporciona servicios de lanzamiento rentables, capacidades avanzadas de desarrollo satelital y apoyo para misiones espaciales comerciales e internacionales, dando forma al mercado de pequeños satélites de Asia-Pacífico más allá del precio solo, ya que el acceso al lanzamiento, la capacidad de integración, la velocidad de entrega y la preparación para el cumplimiento ahora importan tanto como la tecnología.

El posicionamiento estratégico en el mercado de pequeños satélites de Asia-Pacífico se está construyendo cada vez más en torno a la integración vertical, los servicios de fabricación y la convergencia espacio-terrestre. NEC completó el diseño de la carga útil en marzo de 2026 para un satélite de demostración de tecnología de comunicación óptica planificado para el ejercicio fiscal 2027, lo que señala un impulso hacia los enlaces entre satélites y la transferencia de datos de alta capacidad. Kongsberg KSAT y NanoAvionics también formaron una asociación en 2026 que combina plataformas de pequeños satélites con una red global de estaciones terrestres, apuntando a una demanda creciente de servicios de misión integrados. La diferenciación tecnológica se está volviendo más marcada en imágenes hiperespectrales, enlaces ópticos entre satélites, velocidad de despliegue SAR e integración de redes no terrestres 5G en el mercado de pequeños satélites de Asia-Pacífico.

Al mismo tiempo, ningún operador regional ofrece actualmente servicios de reabastecimiento de combustible en órbita o de extensión de vida útil establecidos comercialmente, lo que deja una brecha clara a medida que se endurecen las expectativas de eliminación y las normas sobre desechos. Los compradores también están dando mayor importancia a las pruebas transparentes, la disciplina en la ejecución de programas y la planificación creíble de desórbita al evaluar a los proveedores. Esta combinación de fragmentación y creciente presión de cumplimiento favorece a las empresas que pueden combinar tecnología especializada con una entrega confiable y soporte a largo plazo en el mercado de pequeños satélites de Asia-Pacífico.

Líderes de la Industria de Pequeños Satélites de Asia-Pacífico

Chang Guang Satellite Technology Co. Ltd.

China Aerospace Science and Technology Corporation

Indian Space Research Organisation

NEC Space Technologies, Ltd.

Axelspace Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Dhruva Space recibió una subvención de INR 105 crore (USD 12,4 millones) del Fondo de Investigación, Desarrollo e Innovación de India para el Proyecto Garud, que tiene como objetivo una plataforma satelital estandarizada de clase 500 kg diseñada para un despliegue de alto volumen a tasas de producción de 500 a 600 satélites por año.

- Mayo de 2026: Axelspace anunció el lanzamiento simultáneo de 7 microsatélites de observación terrestre GRUS-3 después de julio de 2026 a bordo del Transporter-17 de SpaceX en misión de uso compartido desde la Base de la Fuerza Espacial de Vandenberg, con telescopios Nikon que apuntan a una resolución de 2,2 metros con frecuencia de revisita diaria.

- Abril de 2026: China realizó 2 lanzamientos de Larga Marcha en el mes, añadiendo 18 satélites Qianfan y 5 satélites Guowang respectivamente, manteniendo la trayectoria de China hacia 400 satélites Guowang en órbita para 2027 y apoyando el objetivo nacional de 140 lanzamientos en 2026.

- Marzo de 2026: NEC Corporation completó el diseño del equipo de carga útil para un pequeño satélite de demostración de tecnología de comunicación óptica que cubre enlaces ópticos entre satélites, enrutamiento de alta velocidad y comunicaciones en banda de ondas milimétricas, con lanzamiento programado para el ejercicio fiscal 2027.

Alcance del Informe del Mercado de Pequeños Satélites de Asia-Pacífico

Los pequeños satélites son aquellos satélites que pesan menos de 500 kg. El informe del mercado de pequeños satélites excluye los cohetes de sondeo, las plataformas de globos de gran altitud y las cargas útiles puramente experimentales.

El mercado de pequeños satélites de Asia-Pacífico está segmentado por aplicación, órbita, usuario final, masa del satélite y geografía. Por aplicación, el mercado está segmentado en comunicación, observación terrestre, navegación, observación espacial y otros. Por órbita, el mercado está segmentado en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO). Por usuario final, el mercado está segmentado en comercial, gobierno y civil, y militar. Por masa del satélite, el mercado está segmentado en femtosatélites, picosatélites, nanosatélites, microsatélites y minisatélites. El informe también cubre los tamaños de mercado y las previsiones para el mercado de pequeños satélites de Asia-Pacífico en cinco países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Comercial |

| Gobierno y Civil |

| Militar |

| Femtosatélites |

| Picosatélites |

| Nanosatélites |

| Microsatélites |

| Minisatélites |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Por Órbita | Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) | |

| Órbita Geoestacionaria (GEO) | |

| Por Usuario Final | Comercial |

| Gobierno y Civil | |

| Militar | |

| Por Masa del Satélite | Femtosatélites |

| Picosatélites | |

| Nanosatélites | |

| Microsatélites | |

| Minisatélites | |

| Por Geografía | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas satelitales se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas satelitales con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema Satelital - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el Sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador, en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando se usa un satélite para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.