Tamaño y Participación del Mercado de Fungicidas en Europa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

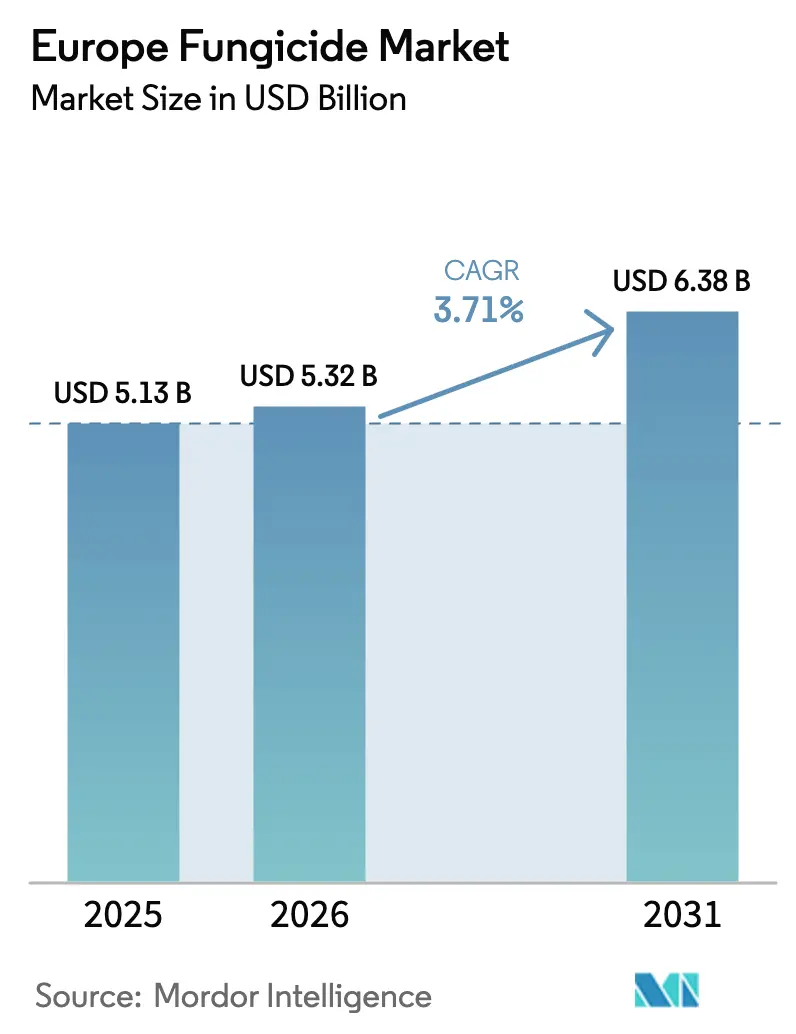

| Tamaño del mercado en el año base (2025) | 5.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fungicidas en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de fungicidas en Europa crezca de USD 5,13 mil millones en 2025 a USD 5,32 mil millones en 2026 y se prevé que alcance USD 6,38 mil millones en 2031 a una CAGR del 3,71% durante 2026-2031. La volatilidad climática está intensificando la presión fúngica en todas las principales zonas de producción, mientras que la estrategia De la Granja a la Mesa de la Unión Europea exige una reducción del uso de productos químicos que está redefiniendo las prioridades de cartera en todo el mercado de fungicidas en Europa. Los agricultores están pasando de los tratamientos programados en calendario a programas guiados por sensores, y el ritmo de las retiradas de triazoles sintéticos está ampliando la demanda de ingredientes activos de base biológica compatibles con las certificaciones orgánicas. La superficie de agricultura en entornos controlados se está expandiendo rápidamente en los Países Bajos, Dinamarca y el Reino Unido, creando nuevos casos de uso para formulaciones libres de residuos. Al mismo tiempo, la divergencia regulatoria posterior al Brexit obliga a los proveedores a gestionar dos regímenes de límites máximos de residuos (LMR) al atender el mercado de fungicidas en Europa, lo que complica aún más el posicionamiento de productos y la planificación de inventarios.

Conclusiones Clave del Informe

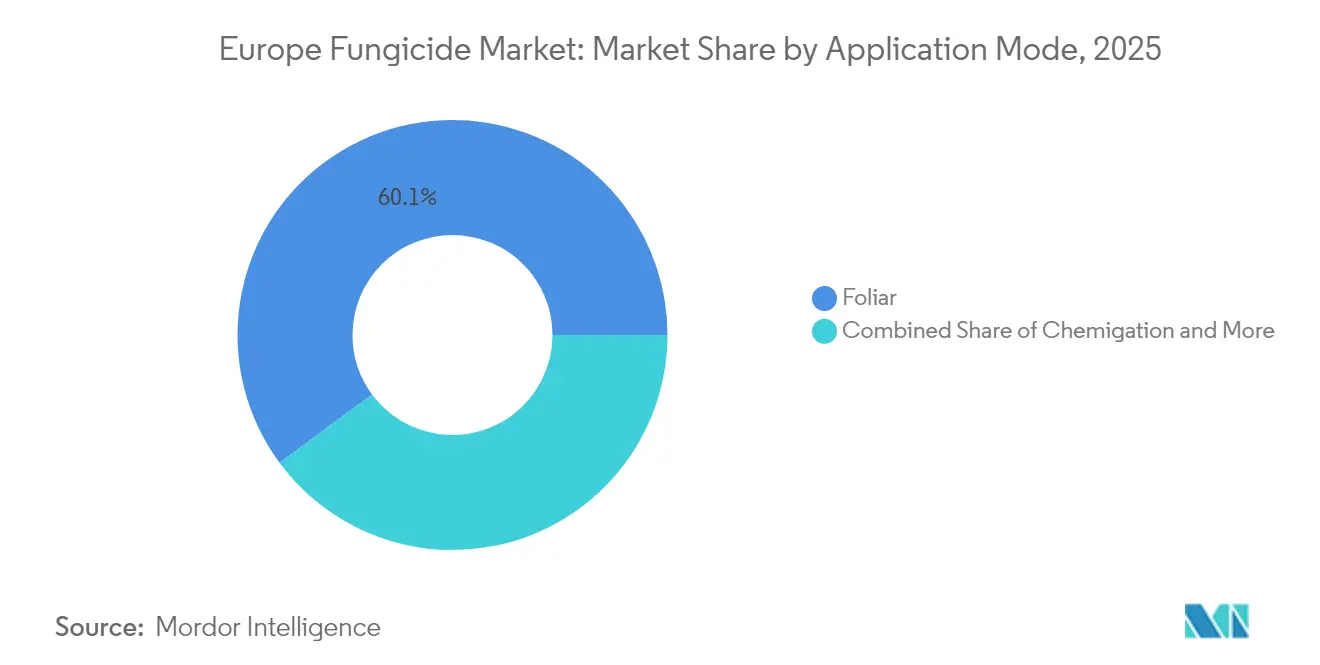

- Por modo de aplicación, los tratamientos foliares representaron el 60,12% de la participación del mercado de fungicidas en Europa en 2025, y se prevé que se expandan a una CAGR del 3,82% hasta 2031.

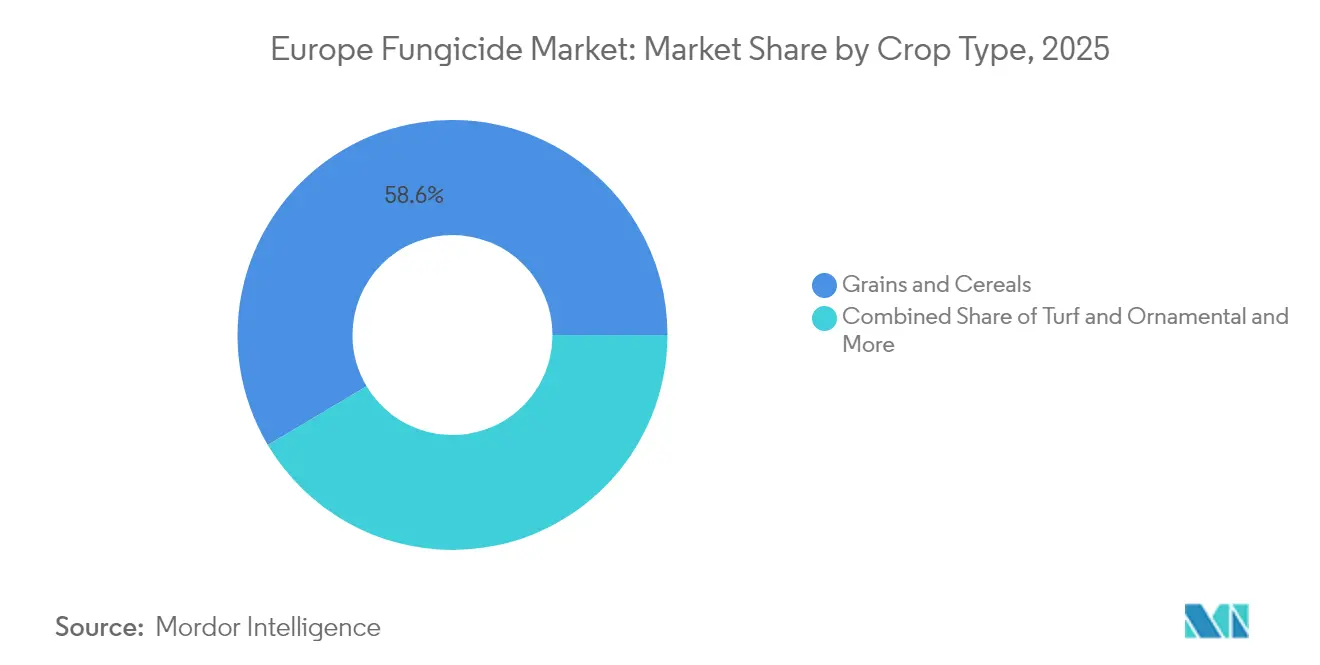

- Por tipo de cultivo, los granos y cereales representaron el 58,55% del tamaño del mercado de fungicidas en Europa en 2025; se proyecta que los usos en césped y plantas ornamentales crezcan a una CAGR del 4,02% hasta 2031.

- Por geografía, España lideró con una participación del 17,65% en los ingresos del mercado de fungicidas en Europa en 2025, mientras que Francia avanza a una CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fungicidas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades fúngicas bajo la volatilidad climática | +0.8% | España, Francia, Italia, Europa Central | Largo plazo (≥ 4 años) |

| Adopción en toda la Unión Europea de programas integrados de gestión de plagas y resistencias | +1.2% | Alemania, Francia, Países Bajos, Europa del Este | Mediano plazo (2-4 años) |

| Lanzamiento continuo de ingredientes activos de baja toxicidad y de base biológica | +0.6% | Norte de Europa, zonas de agricultura orgánica | Mediano plazo (2-4 años) |

| Expansión de la agricultura en entornos controlados en el norte de Europa | +0.9% | Países Bajos, Dinamarca, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Rápido crecimiento de las coformulaciones de bioestimulantes y fungicidas durante la transición orgánica | +0.7% | Francia, Alemania e Italia | Mediano plazo (2-4 años) |

| Divergencia post-Brexit en los LMR del Reino Unido que redefine los patrones de uso | +0.5% | Reino Unido, exportadores europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Fúngicas bajo la Volatilidad Climática

La volatilidad climática altera fundamentalmente los patrones de presión de enfermedades en Europa, con España registrando un aumento del 34% en la incidencia del mildiu velloso en las regiones vitivinícolas durante los eventos de precipitaciones sin precedentes de 2024 [1]Fuente: Agencia Europea de Medio Ambiente, "Adaptación al Cambio Climático en el Sector Agrícola," eea.europa.eu . El aumento de las temperaturas permite la supervivencia de patógenos en latitudes septentrionales anteriormente inhóspitas, mientras que las precipitaciones erráticas crean ventanas de infección óptimas que desafían los protocolos tradicionales de programación de tratamientos. El Centro Europeo para la Prevención y el Control de Enfermedades documenta mapas de enfermedades cambiantes que requieren estrategias de gestión adaptativas, especialmente para cultivos de alto valor donde las pérdidas de rendimiento se traducen directamente en impacto económico. La industria vitivinícola francesa invierte EUR 127 millones (USD 135 millones) anuales en sistemas de gestión de enfermedades adaptados al clima que integran el monitoreo meteorológico con tecnologías de aplicación de fungicidas de precisión.

Adopción en Toda la Unión Europea de Programas Integrados de Gestión de Plagas y Resistencias

La adopción de la gestión integrada de plagas se acelera en los estados miembros de la UE, con la Oficina Federal de Protección al Consumidor de Alemania exigiendo protocolos de gestión integrada de plagas para el 89% de las operaciones agrícolas comerciales en 2024. La Estrategia De la Granja a la Mesa de la Unión Europea tiene como objetivo una reducción del 50% en el uso de pesticidas químicos para 2030, impulsando la adopción sistemática de protocolos de gestión de resistencias que rotan los modos de acción de los fungicidas e integran agentes de control biológico. Las iniciativas de agricultura de precisión de los Países Bajos demuestran una reducción del 23% en el uso de fungicidas manteniendo la estabilidad del rendimiento mediante la programación de aplicaciones guiada por sensores y modelos de previsión de enfermedades específicos.

Lanzamiento Continuo de Ingredientes Activos de Baja Toxicidad y de Base Biológica

El desarrollo de ingredientes activos de base biológica se acelera a través de los canales regulatorios de Europa, con la EFSA (Autoridad Europea de Seguridad Alimentaria) aprobando 12 nuevos fungicidas biológicos en 2024 frente a 3 compuestos sintéticos convencionales. El programa Horizonte Europa de la Comisión Europea asigna EUR 2,4 mil millones (USD 2,6 mil millones) a la investigación en agricultura sostenible, priorizando soluciones de control biológico que cumplan con los estándares de certificación orgánica al tiempo que ofrecen eficacia comercial. El sector de biotecnología agrícola de Dinamarca atrae USD 340 millones en financiación de capital de riesgo para el desarrollo de fungicidas microbianos, aprovechando la experiencia del país en fermentación y su entorno regulatorio favorable.

Expansión de la Agricultura en Entornos Controlados en el Norte de Europa

La expansión de la agricultura en entornos controlados transforma los patrones de demanda de fungicidas en el norte de Europa, con los Países Bajos añadiendo 847 hectáreas de capacidad de invernadero de alta tecnología en 2024, lo que representa un crecimiento anual del 12%. Estos sistemas requieren formulaciones de fungicidas especializadas optimizadas para entornos cerrados, donde el control de la humedad y la circulación del aire crean dinámicas únicas de presión de enfermedades que favorecen las tecnologías de aplicación de precisión. Las iniciativas de agricultura vertical de Dinamarca atraen EUR 156 millones (USD 166 millones) en capital de inversión, creando demanda de fungicidas libres de residuos compatibles con sistemas hidropónicos y los requisitos de seguridad del consumidor. La estrategia agrícola post-Brexit del Reino Unido enfatiza la seguridad alimentaria en entornos controlados, con incentivos gubernamentales que apoyan 23 nuevos proyectos de invernadero que priorizan protocolos sostenibles de protección de cultivos y sistemas de producción energéticamente eficientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones europeas estrictas y no renovación de triazoles de alto riesgo | -0.9% | En toda Europa, eliminaciones aceleradas en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia productos sin pesticidas que limita la frecuencia de tratamientos | -0.6% | Norte de Europa, zonas de agricultura orgánica | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de intermediarios clave de triazoles procedentes de Asia | -1.1% | Mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Adopción creciente de variedades de cultivos resistentes a enfermedades | -0.4% | Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Europeas Estrictas y No Renovación de Triazoles de Alto Riesgo

Las autoridades regulatorias europeas aceleran las restricciones a los fungicidas triazólicos, con la EFSA denegando la renovación de 6 ingredientes activos en 2024 e iniciando procedimientos de revisión para 11 compuestos adicionales basándose en preocupaciones sobre la alteración endocrina[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Base de Datos de Pesticidas y Evaluación de Riesgos," efsa.europa.eu. El enfoque de precaución de la Comisión Europea en materia de seguridad química genera perturbaciones en el mercado a medida que los agricultores pierden acceso a herramientas establecidas de control de enfermedades, especialmente para los cereales, donde la gestión de la resistencia a los triazoles se ha convertido en práctica estándar. La Oficina Federal de Protección al Consumidor de Alemania implementa restricciones de uso de emergencia en formulaciones de tebuconazol, afectando a 340.000 hectáreas de producción de trigo de invierno y forzando la adopción acelerada de plataformas de química alternativa.

Cambio del Consumidor hacia Productos sin Pesticidas que Limita la Frecuencia de Tratamientos

La preferencia del consumidor por productos sin pesticidas se intensifica en los mercados europeos, con las ventas de alimentos orgánicos alcanzando EUR 52,8 mil millones (USD 56,2 mil millones) en 2024, lo que representa un crecimiento anual del 9,1% y el 4,2% del gasto total en alimentación. Las cadenas minoristas implementan programas de certificación de residuo cero que restringen las aplicaciones de fungicidas más allá de los estándares orgánicos, creando primas de mercado para los productores que eliminan por completo los insumos químicos sintéticos [3]Fuente: Comisión Europea, "Agricultura Ecológica en la UE," ec.europa.eu. Los minoristas de descuento de Alemania exigen protocolos de análisis de residuos que limitan efectivamente la frecuencia de tratamientos para los productores convencionales que abastecen programas de marca propia, reduciendo la demanda de fungicidas a pesar del mantenimiento de la superficie en producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: Las Aplicaciones Foliares Lideran la Integración de Precisión

La integración de la agricultura de precisión impulsa el dominio de la aplicación foliar con una participación de mercado del 60,12% en 2025, con el segmento proyectando una CAGR del 3,82% hasta 2031 a medida que la expansión de la agricultura en entornos controlados en el norte de Europa crea demanda de formulaciones especializadas para sistemas cerrados. Esta significativa posición de mercado se atribuye a la superior eficiencia del método para aplicar fungicidas directamente sobre las superficies de las plantas y a su amplia adopción en diversos tipos de cultivos.

Los agricultores de toda Europa prefieren la aplicación foliar por su capacidad de proporcionar una mejor cobertura y contacto directo con los patógenos objetivo, lo que la hace especialmente eficaz para controlar enfermedades como el oídio, la roya, el tizón y otras enfermedades foliares. La popularidad del método se ve reforzada por su flexibilidad en la programación de las aplicaciones, lo que permite a los agricultores responder rápidamente a los brotes de enfermedades y aplicar tratamientos cuando las condiciones son óptimas para el control de enfermedades. Además, el avance en las tecnologías y equipos de pulverización ha hecho que la aplicación foliar sea más precisa y rentable, contribuyendo a su continuo dominio en el mercado.

Por Tipo de Cultivo: Los Cereales Anclan el Volumen mientras los Segmentos Especializados Impulsan la Innovación

Los granos y cereales mantienen una participación de mercado del 58,55% en 2025, lo que refleja las prioridades de seguridad alimentaria del continente y los sistemas de producción adaptados al clima que requieren una protección constante contra enfermedades a pesar de las restricciones regulatorias sobre las plataformas de química tradicional. El dominio del segmento se ve reforzado por el cultivo generalizado de cultivos como el trigo, el maíz, el arroz y la cebada en toda la región, que son muy susceptibles a enfermedades fúngicas como la roya, el carbón y la fusariosis de la espiga. Los agricultores de los principales países productores de cereales como Francia, Alemania y Rusia dependen en gran medida de los fungicidas para proteger sus cultivos y garantizar altos rendimientos. La adopción de técnicas de agricultura de precisión y equipos de pulverización avanzados ha permitido una aplicación más precisa y específica de fungicidas en cultivos de cereales, reforzando aún más la posición de mercado del segmento.

Los segmentos de césped y plantas ornamentales proyectan el crecimiento más rápido con una CAGR del 4,02% hasta 2031, impulsados por las tendencias de urbanización y la expansión de la infraestructura hotelera que exige una estética paisajística consistente en las áreas metropolitanas europeas. La expansión del segmento es particularmente notable en países como los Países Bajos, que cuenta con una sólida industria florícola y una extensa red logística para plantas ornamentales. El creciente reconocimiento de la importancia de la gestión de enfermedades para mantener el valor estético y la salud del césped y las plantas ornamentales impulsa la demanda de soluciones especializadas de fungicidas. Además, la creciente inversión en campos de golf, instalaciones deportivas y espacios públicos en toda Europa está creando nuevas oportunidades para las aplicaciones de fungicidas en el sector del césped.

Análisis Geográfico

España lidera con una participación de mercado del 17,65% en 2025, aprovechando sistemas agrícolas diversos que abarcan la horticultura mediterránea, los cereales atlánticos y la producción intensiva en invernaderos, lo que crea una demanda sostenida de soluciones especializadas de fungicidas. La orientación exportadora de la agricultura del país impulsa la adopción de formulaciones conformes con los límites de residuos que cumplen los estándares de los mercados internacionales, mientras que la volatilidad climática intensifica la presión de enfermedades en las regiones vitivinícolas y las zonas de producción de cítricos. Los agricultores españoles han adoptado cada vez más prácticas sofisticadas de gestión de enfermedades, especialmente para proteger cultivos de alto valor como el olivo, el trigo y la cebada. La combinación de una cartera de cultivos diversa, prácticas agrícolas intensivas y la prevalencia de enfermedades fúngicas ha consolidado a España como un mercado crucial para los fabricantes comerciales de fungicidas.

Francia emerge como el mercado de más rápido crecimiento con una CAGR del 5,74% hasta 2031, impulsada por programas de transición orgánica respaldados por el gobierno que crean demanda de coformulaciones de bioestimulantes y fungicidas y alternativas biológicas. Las prácticas agrícolas del país enfatizan la gestión de enfermedades tanto a través de fungicidas químicos como del cultivo de variedades resistentes. El dominio de los métodos de aplicación foliar de fungicidas, preferidos por los agricultores por su eficacia en el control de enfermedades foliares, ha contribuido al sólido crecimiento del mercado. Las políticas agrícolas francesas y los programas de sensibilización de los agricultores han reforzado aún más el potencial de expansión del mercado.

Los mercados del norte de Europa, incluidos los Países Bajos y Dinamarca, impulsan la expansión de la agricultura en entornos controlados, con sistemas de invernadero que requieren formulaciones especializadas optimizadas para entornos de producción cerrados donde el control de la humedad y la aplicación de precisión crean oportunidades únicas de gestión de enfermedades. Alemania mantiene una presencia significativa en el mercado gracias a la adopción de la agricultura de precisión y la expansión de los entornos controlados, mientras que el enfoque de Italia en los cultivos especializados genera oportunidades de precios premium para formulaciones innovadoras.

Panorama Competitivo

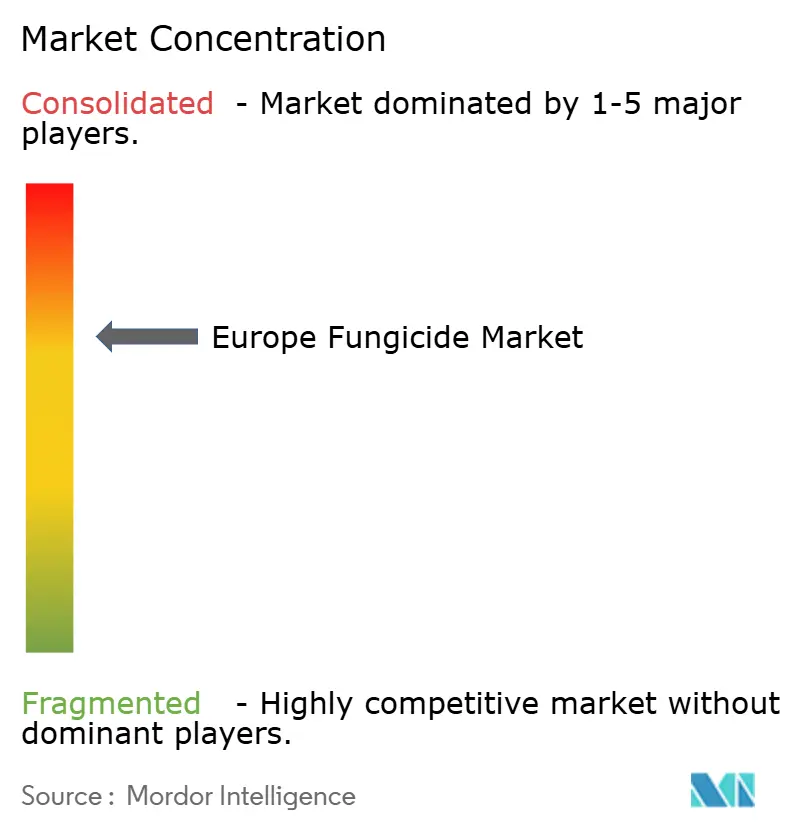

El mercado europeo de fungicidas presenta una estructura moderadamente consolidada dominada por conglomerados agroquímicos globales con amplias capacidades de investigación y redes de distribución establecidas. Syngenta Group, BASF SE, Bayer AG, UPL Limited y Corteva Agriscience son los principales actores que aprovechan sus amplias carteras de productos, experiencia técnica y sólidos recursos financieros para mantener sus posiciones en el mercado. Los especialistas locales mantienen su presencia a través de un enfoque en nichos de mercado y un profundo conocimiento de las necesidades agrícolas regionales, aunque su participación de mercado sigue siendo limitada en comparación con las corporaciones multinacionales.

El mercado ha sido testigo de importantes actividades de fusiones y adquisiciones, impulsadas principalmente por la necesidad de ampliar las carteras de productos y el alcance geográfico. Estas consolidaciones han resultado en posiciones de mercado más sólidas para las empresas adquirentes, permitiéndoles ofrecer soluciones integrales de productos químicos para la protección de cultivos. La integración de tecnologías y redes de distribución adquiridas ha creado ofertas de mercado más robustas, al tiempo que ha llevado a una mayor concentración del mercado. Las empresas se centran cada vez más en asociaciones estratégicas con distribuidores locales y proveedores de servicios agrícolas para mejorar su penetración en el mercado y su alcance a los clientes.

El éxito en el mercado europeo de fungicidas depende cada vez más de la capacidad de las empresas para desarrollar soluciones sostenibles y respetuosas con el medio ambiente manteniendo la eficacia del producto. Los actores establecidos en el mercado están reforzando sus posiciones mediante una inversión continua en investigación y desarrollo, centrándose en nuevos ingredientes activos y formulaciones mejoradas. Construir relaciones sólidas con distribuidores y agricultores a través del soporte técnico y soluciones integradas de gestión de cultivos se ha vuelto crucial para mantener la participación de mercado. Las empresas también están ampliando sus capacidades digitales para proporcionar soluciones de agricultura de precisión y mejorar la eficiencia en la aplicación de productos.

Líderes de la Industria de Fungicidas en Europa

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023: Corteva Agriscience lanzó Univoq, el primer producto fungicida de la empresa diseñado específicamente para cereales. Con el distintivo modo de acción de Inatreq, Univoq ofrece eficacia preventiva, curativa y duradera contra las principales enfermedades que amenazan los cereales en comparación con las herramientas ya disponibles.

- Febrero de 2023: Syngenta reafirmó su intención de mantener su posición como referente del sector en el mercado del tomate mediante la introducción de Orondis Ultra, un avance significativo en la prevención del mildiu.

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más respetuosas con el medio ambiente.

Alcance del Informe del Mercado de Fungicidas en Europa

Fertirriego, Foliar, Fumigación, Tratamiento de Semillas y Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Legumbres y Oleaginosas, Césped y Plantas Ornamentales están cubiertos como segmentos por Tipo de Cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Ucrania, Reino Unido están cubiertos como segmentos por País.| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Plantas Ornamentales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Modo de Aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Plantas Ornamentales | |

| Geografía | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Función - Los fungicidas son productos químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Fertirriego y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los productos químicos para la protección de cultivos.

- Tipo de Cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y Plantas Ornamentales.

| Palabra clave | Definición |

|---|---|

| GIM | La gestión integrada de malezas (GIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego | El fertirriego es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan habitualmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdidas de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y al aprovechamiento de su valor, proporcionando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción