Tamaño y Participación del Mercado de Carotenoides para Piensos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

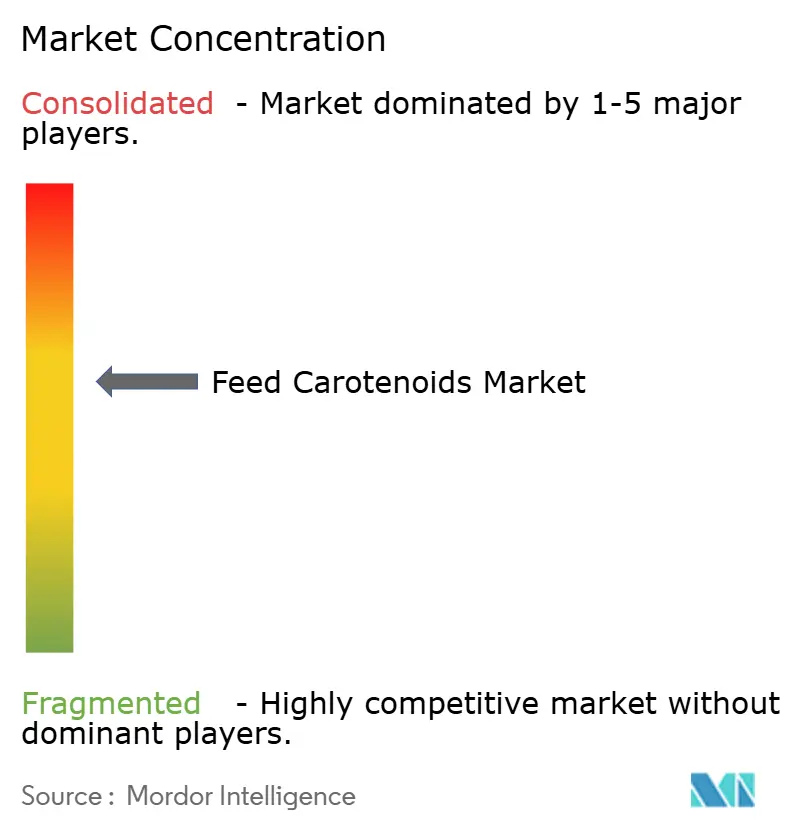

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carotenoides para Piensos por Mordor Intelligence

El tamaño del mercado de carotenoides para piensos en 2026 se estima en USD 3,41 mil millones, creciendo desde el valor de 2025 de USD 3,21 mil millones, con proyecciones para 2031 que muestran USD 4,59 mil millones, creciendo a una CAGR del 6,14% durante 2026-2031. La trayectoria ascendente persiste incluso después de graves perturbaciones en la cadena de suministro, lo que subraya la resiliencia estructural del mercado. La acuicultura de salmónidos, la producción avícola a escala industrial y la rápida adopción tecnológica impulsan conjuntamente la demanda, mientras que los equipos de adquisiciones se protegen contra las dependencias de fuente única aprobando múltiples proveedores y fomentando avances en fermentación de precisión. Las interrupciones de BASF SE y DSM-Firmenich reequilibraron el poder de fijación de precios, recompensando a los productores capaces de garantizar el envío puntual de microesferas estabilizadas en rutas tropicales. Los carotenoides naturales tienen impulso regulatorio en Europa y ventajas de marca en América del Norte, aunque las variantes sintéticas mantienen el liderazgo en costos en las formulaciones de piensos de Asia-Pacífico orientadas al valor.

Conclusiones Clave del Informe

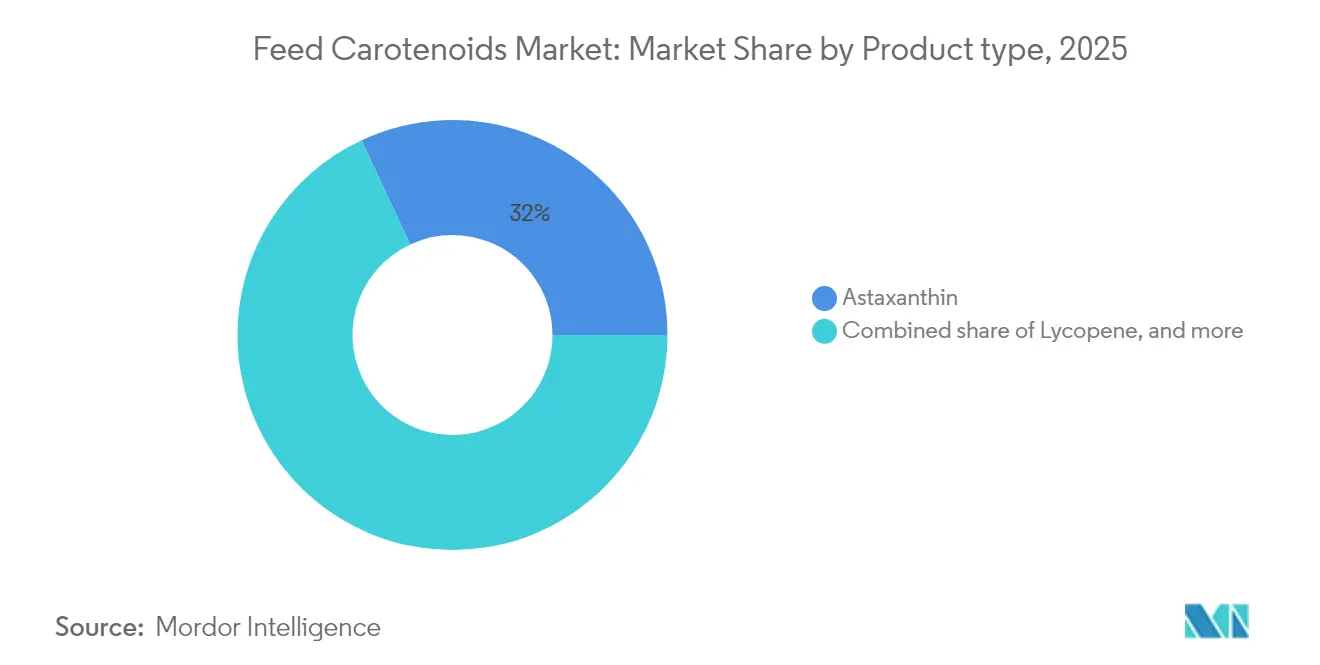

- Por tipo de producto, la astaxantina lideró con una participación de ingresos del 31,95% en 2025, y se proyecta que la misma se expanda a una CAGR del 7,36% hasta 2031.

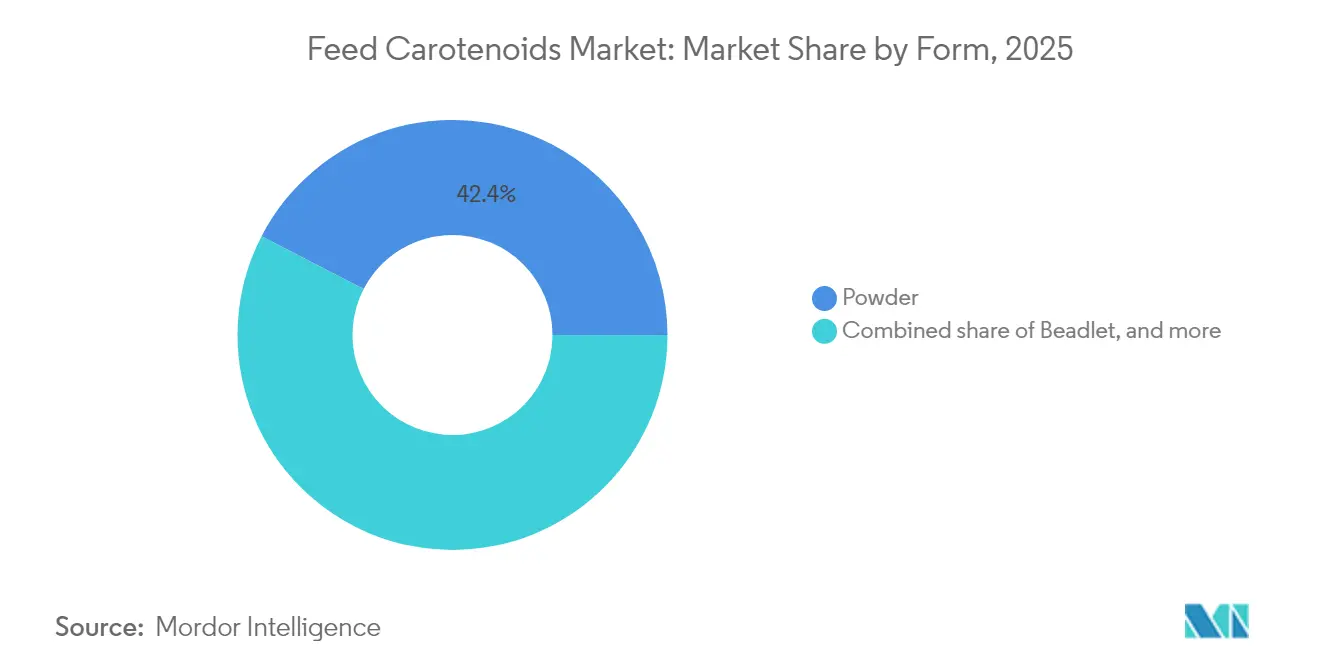

- Por forma, los formatos en polvo capturaron el 42,40% del tamaño del mercado de carotenoides para piensos en 2025, y se proyecta que las microesferas avancen a una CAGR del 8,05% hasta 2031.

- Por tipo de animal, las aves de corral representaron el 38,35% de la participación del mercado de carotenoides para piensos en 2025, y se proyecta que la acuicultura registre una CAGR del 7,92% de 2026 a 2031.

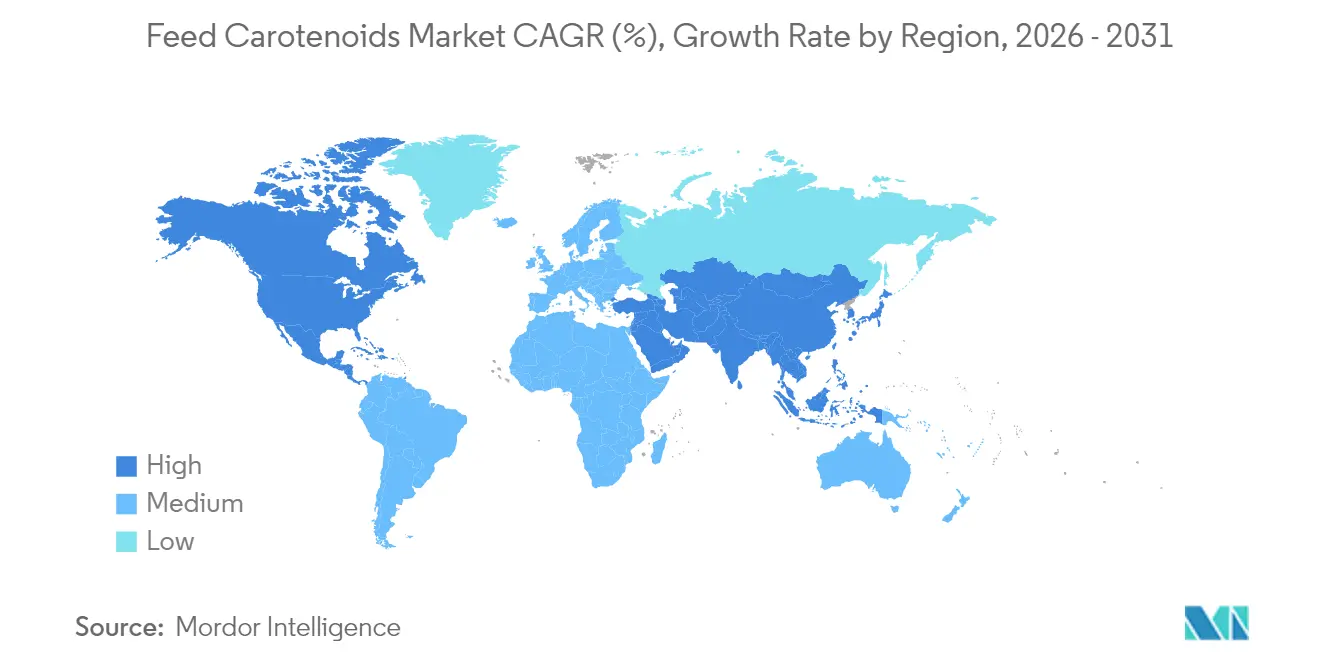

- Por geografía, la región Asia-Pacífico mantuvo una participación del 29,55% del mercado en 2025, y se proyecta que América del Norte demuestre la CAGR más rápida del 7,55% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carotenoides para Piensos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de pigmentación en piensos acuícolas para salmónidos | +1.2% | Global, concentrado en Noruega, Chile y Escocia | Mediano plazo (2-4 años) |

| Producción avícola a escala industrial en economías emergentes | +0.8% | Núcleo Asia-Pacífico, con expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Transición de carotenoides sintéticos a naturales | +1.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en costos de microalgas y fermentación de precisión | +0.9% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Relocalización de cadenas de suministro de carotenoides impulsada por aranceles | +0.7% | América del Norte y Europa, impactos en el comercio bilateral | Corto plazo (≤ 2 años) |

| Optimización de pigmentos habilitada por IA para resultados específicos por especie | +0.6% | Global, líderes tecnológicos en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pigmentación en Piensos Acuícolas para Salmónidos

Los productores de salmón vinculan directamente la coloración de la carne con la disposición del consumidor a pagar un precio superior, y los productores noruegos reportan un incremento de precio del 15 al 20% para los peces con pigmentación óptima. La reafirmación de la Autoridad Europea de Seguridad Alimentaria en 2024 de los límites de seguridad de la astaxantina en 100 mg/kg para peces ornamentales proporciona claridad regulatoria que respalda el uso ampliado en la acuicultura comercial[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Reafirmación de la Seguridad de la Astaxantina," efsa.europa.eu. El costo de flete para carotenoides con control de temperatura alcanza el 12% del valor del ingrediente en sitios remotos, lo que impulsa a las granjas a asegurar almacenamiento cercano y pruebas de estabilidad en la propia granja.

Producción Avícola a Escala Industrial en Economías Emergentes

La consolidación del sector avícola en los mercados de Asia-Pacífico crea una demanda concentrada de soluciones de pigmentación estandarizadas que garantizan una coloración uniforme de la yema de huevo y la apariencia de la piel del pollo de engorde en grandes volúmenes de producción. El cambio de los sistemas tradicionales de pequeños productores a operaciones integradas crea oportunidades para los proveedores de carotenoides premium que pueden ofrecer soporte técnico y programas de garantía de calidad. El crecimiento de las exportaciones avícolas de Brasil exige el cumplimiento de los estándares internacionales de color, impulsando la adopción de protocolos estandarizados de suplementación con carotenoides que garantizan una apariencia uniforme del producto en diversas líneas genéticas y entornos de producción.

Transición de Carotenoides Sintéticos a Naturales

Los marcos regulatorios favorecen cada vez más los carotenoides naturales a medida que las preferencias de los consumidores y los mandatos de sostenibilidad reconfiguran los criterios de selección de ingredientes en los principales mercados de piensos. Los criterios de evaluación más estrictos de la Unión Europea para los aditivos sintéticos crean ventajas competitivas para las alternativas naturales, mientras que los mercados de América del Norte muestran una preferencia creciente por ingredientes de piensos con etiqueta limpia que respaldan el posicionamiento de productos premium. La transición crea desafíos en la cadena de suministro, ya que la producción natural requiere plazos de entrega más largos y procedimientos de control de calidad más complejos en comparación con las alternativas sintéticas.

Avances en Costos de Microalgas y Fermentación de Precisión

Los avances biotecnológicos en 2024 lograron la viabilidad comercial de varias rutas alternativas de producción de carotenoides que anteriormente permanecían económicamente no competitivas con la fabricación sintética. CB Therapeutics desarrolló la producción sostenible de retinol mediante fermentación de precisión en mayo de 2024, demostrando enfoques escalables que podrían extenderse a otros compuestos carotenoides. La tecnología permite la producción de variantes novedosas de carotenoides y formulaciones de biodisponibilidad mejorada que no pueden lograrse mediante síntesis o extracción tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los suministros de biomasa rica en carotenoides | -0.4% | Global, aguda en regiones dependientes de la extracción agrícola | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a nuevas cepas de fermentación | -0.3% | Europa y América del Norte, procesos de aprobación estrictos | Mediano plazo (2-4 años) |

| Pérdidas por fotodegradación durante la logística de piensos en zonas tropicales | -0.2% | Regiones tropicales y subtropicales, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Riesgos de toxicidad subclínica a dosis supranutricionales | -0.1% | Global, variaciones de sensibilidad específicas por especie | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Suministros de Biomasa Rica en Carotenoides

La extracción agrícola de carotenoides de pétalos de caléndula, pimentón y otras fuentes vegetales enfrenta una volatilidad creciente debido a la variabilidad climática y las presiones competitivas por el uso de la tierra que afectan la disponibilidad y los precios de las materias primas. Las perturbaciones climáticas en las principales regiones de cultivo pueden generar oscilaciones de precios dentro de una misma temporada, lo que obliga a los fabricantes de piensos a mantener mayores reservas de inventario que incrementan los requisitos de capital de trabajo. La concentración de instalaciones de extracción en regiones geográficas específicas crea vulnerabilidades en la cadena de suministro, como lo demuestran las recientes interrupciones que afectaron simultáneamente a múltiples categorías de ingredientes. Las estrategias de abastecimiento alternativo requieren validaciones extensas y aprobaciones regulatorias que pueden tardar entre 18 y 24 meses en completarse, lo que limita la flexibilidad a corto plazo para responder a las interrupciones del suministro.

Incertidumbre Regulatoria en Torno a Nuevas Cepas de Fermentación

La distinción entre organismos genéticamente modificados y clasificaciones de nuevos alimentos sigue siendo poco clara para muchos carotenoides derivados de la fermentación, lo que crea incertidumbre en la vía regulatoria que afecta la planificación comercial y las decisiones de inversión[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Portal de Solicitudes de Nuevos Alimentos," efsa.europa.eu. Los diferentes enfoques regulatorios en los principales mercados requieren procesos de aprobación paralelos que incrementan los costos de desarrollo y el tiempo de comercialización de los nuevos métodos de producción de carotenoides. Las empresas deben navegar por complejos requisitos de evaluación de seguridad que varían significativamente entre carotenoides sintéticos, extraídos y derivados de la fermentación, incluso cuando las estructuras moleculares finales son idénticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Astaxantina Ancla las Aplicaciones Premium

La astaxantina mantuvo el 31,95% de la participación del mercado de carotenoides para piensos en 2025, impulsada por las primas de pigmentación del salmón. Lidera el crecimiento con una CAGR del 7,36% a medida que los minoristas promueven etiquetas de mariscos no sintéticos. El tamaño del mercado de carotenoides para piensos atribuible al beta-caroteno sigue siendo considerable en aves de corral y porcino debido a su doble función como Vitamina A. La retención de luteína en los programas de huevo de mesa respalda unidades de mantenimiento de existencias (SKU) diferenciadas de huevo con cáscara, mientras que el uso de cantaxantina permanece limitado por los límites máximos de dosificación.

El dominio de la astaxantina crea un paraguas de precios que permite a los carotenoides de nicho, como la zeaxantina, cotizar a precios especializados premium. Los procesadores de salmón vinculan los pagos de bonificación a las métricas de tonalidad del filete, consolidando una demanda constante incluso durante los ciclos de inflación de los costos de piensos. El panorama regulatorio crea ventajas competitivas para las alternativas a la astaxantina y el beta-caroteno que ofrecen beneficios de pigmentación similares sin las preocupaciones de seguridad asociadas. Otros tipos de carotenoides, incluidos la zeaxantina y la capsantina, se dirigen a aplicaciones de nicho donde perfiles de color específicos o beneficios funcionales justifican precios premium en comparación con las alternativas convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Polvos Establecen Estándares, las Microesferas se Aceleran

Los formatos en polvo mantuvieron el 42,40% de la participación del mercado de carotenoides para piensos en 2025 debido a la familiaridad de décadas en las líneas de premezcla. Las propiedades de flujo estable se adaptan a los alimentadores de tornillo vertical y ofrecen un coeficiente de variación inferior al 5% en las líneas de vitaminas. Las microesferas, que crecen a una CAGR del 8,05%, encapsulan los activos en matrices de almidón o proteína que resisten la oxidación y se liberan en bandas de pH intestinal específicas, mejorando la biodisponibilidad.

En rutas tropicales, la caída de potencia del polvo supera el 10% durante dos meses de almacenamiento costero, mientras que las microesferas pierden menos del 4%. La rentabilidad derivada de tasas de inclusión más precisas compensa el mayor precio por kilogramo, orientando a los integradores en Indonesia, Tailandia y África Occidental hacia la adopción de microesferas. Las pruebas de estabilidad bajo diversas condiciones ambientales se vuelven críticas para los mercados tropicales donde las fluctuaciones de temperatura y humedad pueden degradar la potencia de los carotenoides durante períodos de almacenamiento prolongados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Volúmenes en Aves de Corral, Velocidad en Acuicultura

Las aplicaciones en aves de corral representan el 38,35% de la participación de mercado en 2025, lo que refleja los grandes volúmenes de producción del sector y los requisitos constantes de pigmentación tanto para la coloración de la yema de huevo como para la apariencia de la piel del pollo de engorde. La acuicultura representa el segmento de más rápido crecimiento con una CAGR del 7,92%, impulsada por la expansión de las operaciones de cultivo de salmón y los precios premium para los productos pesqueros bien pigmentados. Las aplicaciones en rumiantes se centran principalmente en los beneficios para la salud reproductiva de la suplementación con beta-caroteno, mientras que las operaciones porcinas utilizan carotenoides tanto para la pigmentación como para las funciones antioxidantes.

El crecimiento del segmento de acuicultura refleja la creciente sofisticación del consumidor y la disposición a pagar precios premium por productos del mar visualmente atractivos. Las operaciones de cultivo de salmón reportan que la suplementación óptima con astaxantina puede aumentar el valor de mercado en comparación con las alternativas pálidas, creando fuertes incentivos económicos para la inclusión constante de carotenoides. Otros tipos de animales, incluidas las aplicaciones en alimentos para mascotas, representan oportunidades emergentes donde el posicionamiento premium y las declaraciones de propiedades saludables justifican tasas de inclusión de carotenoides más elevadas.

Análisis Geográfico

Asia-Pacífico contribuyó con el 29,55% del mercado de carotenoides para piensos en 2025. China representa una participación significativa de la cosecha acuícola mundial, y la consolidación de megagranjas acelera la estandarización de los nutrientes. India y Vietnam adoptan genética avícola de estilo europeo, exigiendo mayor densidad de carotenoides para la coloración de la piel de calidad de exportación. Los gobiernos regionales subvencionan los sistemas de acuicultura de recirculación, amplificando la absorción de astaxantina por tonelada métrica de pescado producido.

Se proyecta que América del Norte registre la CAGR más rápida del 7,55% de 2026 a 2031. América del Norte registra ganancias constantes respaldadas por grandes complejos avícolas y un entorno regulatorio que equilibra la velocidad de innovación con la seguridad. Las aprobaciones de la FDA para insumos derivados de la fermentación avanzan más rápido que los procesos de la UE, atrayendo a inversores de capital de riesgo para construir instalaciones de fabricación en Estados Unidos. Las granjas de salmón del Atlántico de Canadá aseguran contratos de suministro que incluyen contingencias de entrega vinculadas a la mitigación del riesgo de interrupciones de BASF SE y DSM. América del Sur aprovecha el auge de las exportaciones avícolas de Brasil para integrar protocolos de pigmentación estandarizados, mientras que las emergentes granjas de tilapia de África exploran microesferas de bajo costo para aumentar el valor de la cosecha.

Europa, con la cadena de valor del salmón de Noruega y los centros de premezcla de Alemania actuando como centros de demanda ancla. Los estrictos procedimientos de revisión de la EFSA inclinan las formulaciones hacia insumos naturales, y Alemania ofrece centros técnicos que perfeccionan las líneas de encapsulación de microesferas. Las fábricas nórdicas de piensos acuícolas ajustan con precisión la dosificación de astaxantina para cumplir con los objetivos de 25 mg/kg en el filete y minimizar las pérdidas residuales.

Panorama Competitivo

El mercado muestra una concentración moderada. Las interrupciones de BASF SE y DSM-Firmenich en 2024 expusieron vulnerabilidades y, en conjunto, los eventos resultaron en la pérdida de más de una cuarta parte de la capacidad sintética mundial durante varios meses. Zhejiang NHU cubrió parte de la brecha, capturando volumen a corto plazo mediante una ágil asignación de capacidad. La adquisición por parte de Corbion en 2024 del control total de su planta de algas en Brasil subraya un giro hacia la integración vertical y la diferenciación natural[3]Fuente: Corbion, "Adquisición de la Instalación AlgaPrime," corbion.com.

La garantía de suministro ahora supera a la licitación de menor costo. Los grupos de piensos añaden tarjetas de puntuación de proveedores, ponderando la entrega puntual, las redes de múltiples plantas y la respuesta rápida de los documentos de control de calidad. Las empresas con canalizaciones de fermentación, como CB Therapeutics, reciben capital estratégico de integradores interesados en asegurar volúmenes futuros. Los especialistas en formulación con IA se asocian con proveedores de carotenoides para agrupar algoritmos de dosificación, profundizando la fidelización de clientes.

Las líneas de carrera tecnológica se dividen entre la optimización de catalizadores en las rutas sintéticas heredadas y la ingeniería de vías metabólicas en la fermentación. La intensidad de capital también diverge, y las expansiones de citral requieren complejos de varios cientos de millones de dólares, mientras que los fermentadores modulares escalan en incrementos de 5.000 litros, lo que permite una implementación por etapas que se ajusta a las curvas de demanda.

Líderes de la Industria de Carotenoides para Piensos

BASF SE

Kemin Industries, Inc.

Cargill Inc.

DSM-Firmenich AG

Archer-Daniels-Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Synthite Industries formó una alianza estratégica con Corbion para desarrollar la producción de carotenoides naturales a base de algas utilizando la experiencia en fermentación de Corbion y las capacidades de extracción y formulación de Synthite. La alianza tiene como objetivo la creciente demanda de astaxantina natural en los mercados europeos de acuicultura.

- Agosto de 2024: Wanhua Chemical puso en marcha la instalación de producción de citral de unidad única más grande del mundo con una capacidad de 48.000 toneladas métricas por año, proporcionando intermediarios clave para aplicaciones de aroma y nutrición, incluidas las vías de síntesis de carotenoides. Las ventajas de escala de la instalación podrían influir en las estructuras de costos aguas arriba para la producción de carotenoides sintéticos.

- Enero de 2024: Archer-Daniels-Midland completó la adquisición de Trouw Nutrition, ampliando las capacidades de nutrición animal de la empresa y potencialmente afectando los canales de distribución de carotenoides y las relaciones con los clientes en los principales mercados regionales.

Alcance del Informe Global del Mercado de Carotenoides para Piensos

Los carotenoides para piensos son compuestos utilizados en la alimentación animal como pigmento colorante para mejorar diversos productos de origen ganadero, incluidas las yemas de huevo, la piel del pollo de engorde, el pescado y los crustáceos. El Mercado de Carotenoides para Piensos está segmentado por Tipo (Beta-Caroteno, Licopeno, Luteína, Astaxantina, Cantaxantina y Otros Tipos), Tipo de Animal (Rumiantes, Aves de Corral, Porcino, Acuicultura y Otros Tipos de Animales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el mercado de carotenoides para piensos en términos de valor (millones de USD) para todos los segmentos anteriores.

| Beta-Caroteno |

| Licopeno |

| Luteína |

| Astaxantina |

| Cantaxantina |

| Otros Tipos |

| Microesferas |

| Polvo |

| Suspensión en Aceite |

| Emulsión |

| Rumiantes |

| Aves de Corral |

| Porcino |

| Acuicultura |

| Otros Tipos de Animales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Beta-Caroteno | |

| Licopeno | ||

| Luteína | ||

| Astaxantina | ||

| Cantaxantina | ||

| Otros Tipos | ||

| Por Forma | Microesferas | |

| Polvo | ||

| Suspensión en Aceite | ||

| Emulsión | ||

| Por Tipo de Animal | Rumiantes | |

| Aves de Corral | ||

| Porcino | ||

| Acuicultura | ||

| Otros Tipos de Animales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carotenoides para piensos en 2026?

Asciende a USD 3,41 mil millones y está en camino de alcanzar USD 4,59 mil millones para 2031, lo que se traduce en una CAGR del 6,14%.

¿Qué producto domina la demanda actual?

La astaxantina lidera con una participación del 31,95%, principalmente porque las granjas de salmónidos vinculan una fuerte pigmentación con precios minoristas premium.

¿Por qué los carotenoides naturales están ganando popularidad?

Las normas de etiquetado europeas y las declaraciones de piensos limpios en Estados Unidos favorecen las fuentes de origen vegetal y de algas, impulsando las variantes naturales a una CAGR del 9,48%.

¿Qué región crece más rápido?

América del Norte registra la CAGR más alta del 7,55%, impulsada por la gran industria acuícola y los emergentes sistemas avícolas intensivos en toda la región.

¿Qué formato está expandiéndose más rápidamente?

La tecnología de microesferas crece a una CAGR del 8,05% gracias a las ventajas de mayor biodisponibilidad y logística estable al calor.

¿Cómo afectaron al mercado las interrupciones de producción de 2024?

Las interrupciones de BASF y DSM-Firmenich restringieron los suministros sintéticos, desplazaron las compras hacia fuentes diversificadas y elevaron el valor estratégico de los calendarios de entrega confiables.

Última actualización de la página el: