Marktgröße und Marktanteil für Ration-Carotinoide

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

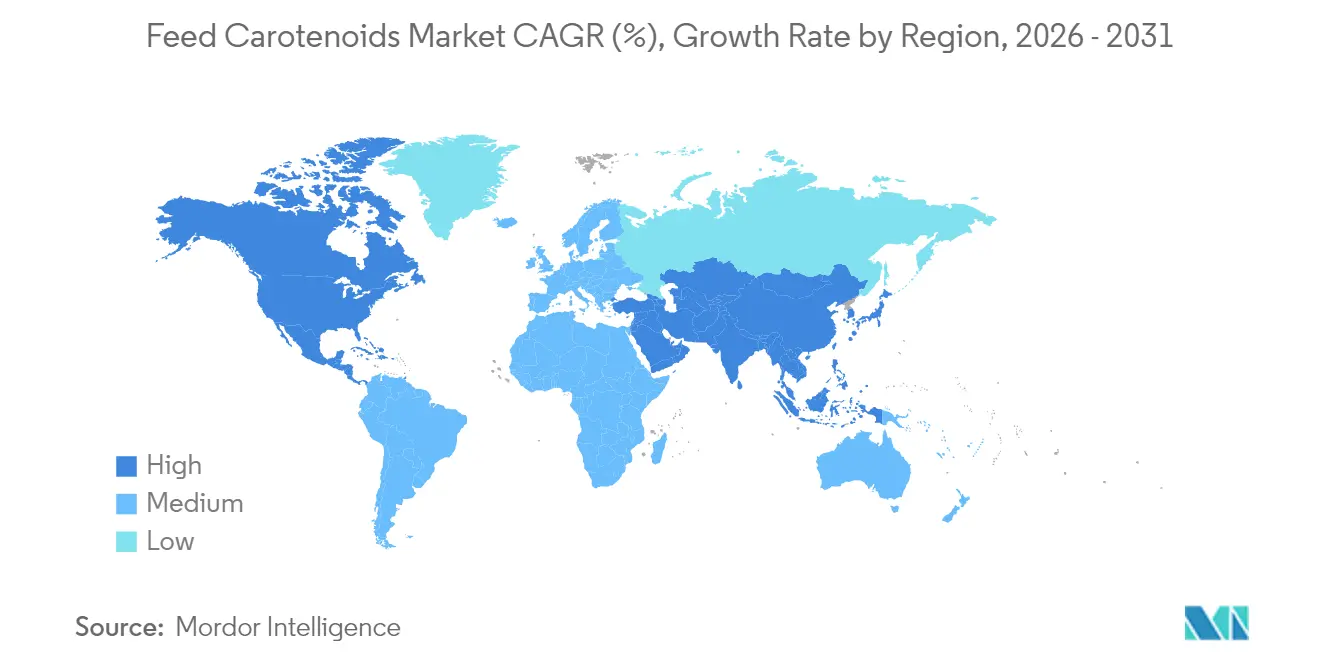

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

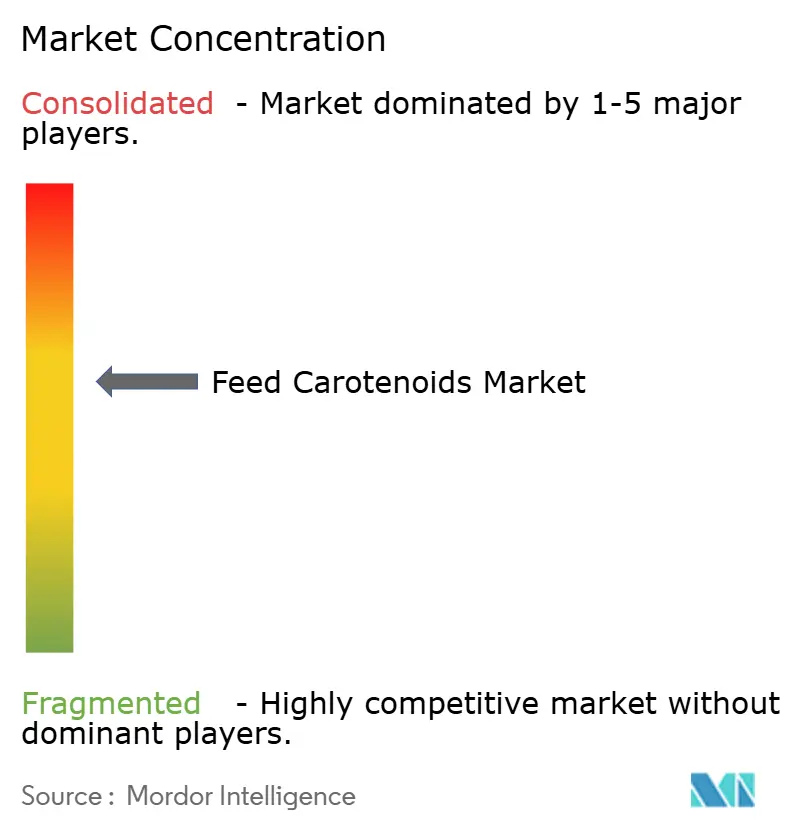

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ration-Carotinoide von Mordor Intelligence

Die Marktgröße für Ration-Carotinoide im Jahr 2026 wird auf 3,41 Milliarden USD geschätzt, ausgehend von einem Wert von 3,21 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 4,59 Milliarden USD, was einem Wachstum von 6,14 % CAGR über den Zeitraum 2026–2031 entspricht. Die Aufwärtsentwicklung hält auch nach schwerwiegenden Lieferkettenunterbrechungen an und unterstreicht die strukturelle Widerstandsfähigkeit des Marktes. Die Salmoniden-Aquakultur, die industrielle Geflügelproduktion im großen Maßstab und die rasche Technologieübernahme treiben gemeinsam die Nachfrage an, während Beschaffungsteams durch die Genehmigung mehrerer Lieferanten und die Förderung von Durchbrüchen in der Präzisionsfermentation Abhängigkeiten von einzelnen Quellen absichern. Die Ausfälle bei BASF SE und DSM-Firmenich haben die Preismacht neu ausgerichtet und Produzenten belohnt, die in der Lage sind, stabilisierte Beadlets auf tropischen Routen pünktlich zu liefern. Natürliche Carotinoide haben in Europa regulatorischen Rückenwind und Markenvorteile in Nordamerika, obwohl synthetische Varianten in wertorientierten Ration-Formulierungen im Asien-Pazifik-Raum die Kostenführerschaft behalten.

Wichtigste Erkenntnisse des Berichts

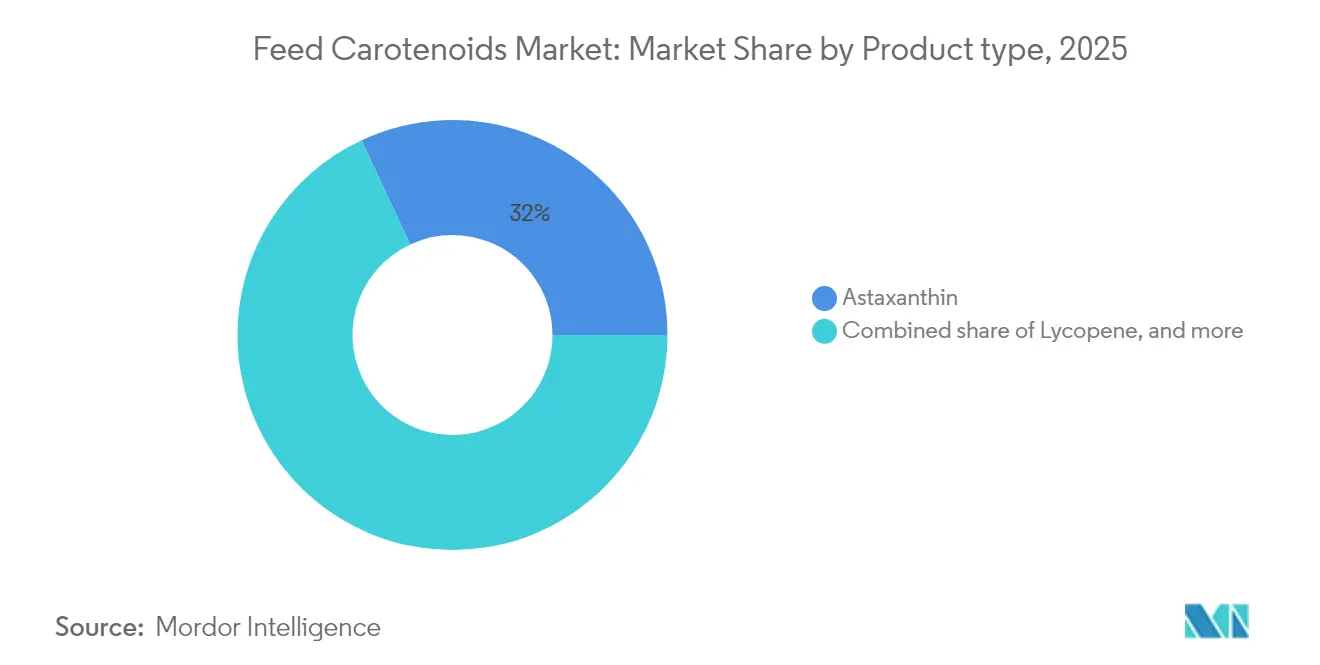

- Nach Produkttyp führte Astaxanthin im Jahr 2025 mit einem Umsatzanteil von 31,95 %, und es wird prognostiziert, dass sich dieser bis 2031 mit einer CAGR von 7,36 % ausweitet.

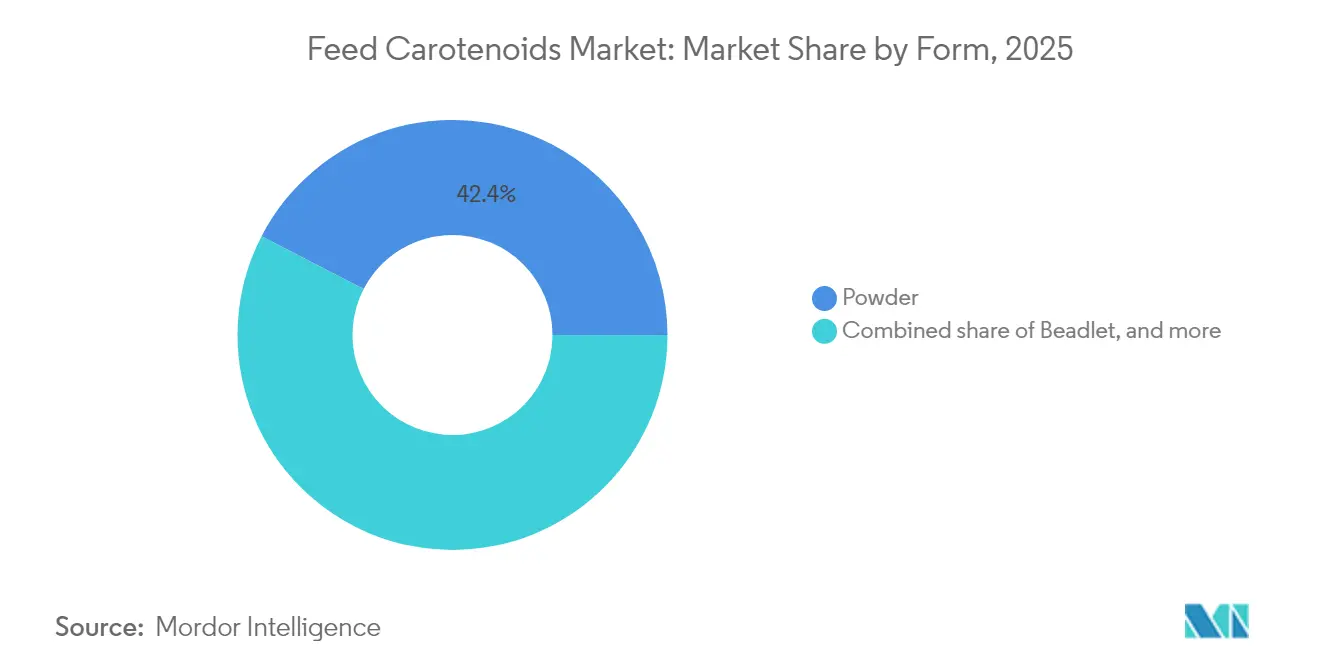

- Nach Form hielten Pulverformate im Jahr 2025 einen Anteil von 42,40 % an der Marktgröße für Ration-Carotinoide, und Beadlets werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 38,35 % des Marktanteils für Ration-Carotinoide auf Geflügel, und für die Aquakultur wird von 2026 bis 2031 eine CAGR von 7,92 % prognostiziert.

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 29,55 % am Markt, und für Nordamerika wird von 2026 bis 2031 die höchste CAGR von 7,55 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ration-Carotinoide

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Pigmentierung in Salmoniden-Aquafutter | +1.2% | Global, konzentriert in Norwegen, Chile und Schottland | Mittelfristig (2–4 Jahre) |

| Industrielle Geflügelproduktion im großen Maßstab in Schwellenländern | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Wechsel von synthetischen zu natürlichen Carotinoiden | +1.1% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostendurchbrüche bei Mikroalgen und Präzisionsfermentation | +0.9% | Global, frühe Übernahme in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zollgetriebene Rückverlagerung von Carotinoid-Lieferketten | +0.7% | Nordamerika und Europa, bilaterale Handelsauswirkungen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Pigmentoptimierung für artspezifische Ergebnisse | +0.6% | Global, Technologieführer in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Pigmentierung in Salmoniden-Aquafutter

Lachszüchter verknüpfen die Fleischfärbung direkt mit der Zahlungsbereitschaft der Verbraucher für Premiumprodukte, und norwegische Produzenten berichten von einem Preisaufschlag von 15–20 % für optimal pigmentierten Fisch. Die Bestätigung der Astaxanthin-Sicherheitsgrenzwerte von 100 mg/kg für Zierfische durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 schafft regulatorische Klarheit, die eine erweiterte Nutzung in der kommerziellen Aquakultur unterstützt[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Bestätigung der Astaxanthin-Sicherheit”, efsa.europa.eu. Die Frachtkosten für temperaturkontrollierte Carotinoide erreichen an abgelegenen Standorten 12 % des Zutatenwertes, was Betriebe dazu veranlasst, nahegelegene Lagerhaltung und betriebsinterne Stabilitätstests sicherzustellen.

Industrielle Geflügelproduktion im großen Maßstab in Schwellenländern

Die Konsolidierung des Geflügelsektors in den Märkten des Asien-Pazifik-Raums schafft eine konzentrierte Nachfrage nach standardisierten Pigmentierungslösungen, die eine einheitliche Eigelbfärbung und das Erscheinungsbild der Masthähnchenhaut über große Produktionsvolumina hinweg gewährleisten. Der Übergang von traditionellen Kleinbetriebssystemen zu integrierten Betrieben schafft Chancen für Premium-Carotinoid-Lieferanten, die technische Unterstützung und Qualitätssicherungsprogramme anbieten können. Das Wachstum der brasilianischen Geflügelexporte erfordert die Einhaltung internationaler Farbstandards und treibt die Einführung standardisierter Carotinoid-Supplementierungsprotokolle voran, die eine einheitliche Produkterscheinung über verschiedene genetische Linien und Produktionsumgebungen hinweg gewährleisten.

Wechsel von synthetischen zu natürlichen Carotinoiden

Regulatorische Rahmenbedingungen begünstigen zunehmend natürliche Carotinoide, da Verbraucherpräferenzen und Nachhaltigkeitsvorgaben die Kriterien für die Zutatenauswahl in wichtigen Futtermittelmärkten neu gestalten. Die strengeren Bewertungskriterien der Europäischen Union für synthetische Zusatzstoffe schaffen Wettbewerbsvorteile für natürliche Alternativen, während nordamerikanische Märkte eine wachsende Präferenz für Clean-Label-Futterzutaten zeigen, die eine Premium-Produktpositionierung unterstützen. Der Übergang schafft Herausforderungen in der Lieferkette, da die natürliche Produktion im Vergleich zu synthetischen Alternativen längere Vorlaufzeiten und komplexere Qualitätskontrollverfahren erfordert.

Kostendurchbrüche bei Mikroalgen und Präzisionsfermentation

Biotechnologische Fortschritte im Jahr 2024 ermöglichten die kommerzielle Rentabilität mehrerer alternativer Produktionswege für Carotinoide, die zuvor wirtschaftlich nicht mit der synthetischen Herstellung konkurrieren konnten. CB Therapeutics entwickelte im Mai 2024 eine nachhaltige Retinolproduktion mittels Präzisionsfermentation und demonstrierte damit skalierbare Ansätze, die auf andere Carotinoidverbindungen ausgeweitet werden könnten. Die Technologie ermöglicht die Herstellung neuartiger Carotinoidvarianten und Formulierungen mit verbesserter Bioverfügbarkeit, die durch traditionelle Synthese- oder Extraktionsverfahren nicht erzielt werden können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei carotinoidreichen Biomasse-Versorgungen | -0.4% | Global, akut in Regionen, die von landwirtschaftlicher Extraktion abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei neuartigen Fermentationsstämmen | -0.3% | Europa und Nordamerika, strenge Genehmigungsverfahren | Mittelfristig (2–4 Jahre) |

| Photodegradationsverluste bei tropischer Futter-Logistik | -0.2% | Tropische und subtropische Regionen, lieferkettenabhängig | Kurzfristig (≤ 2 Jahre) |

| Risiken subklinischer Toxizität bei supra-nutritionalen Dosen | -0.1% | Global, artspezifische Empfindlichkeitsvariationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei carotinoidreichen Biomasse-Versorgungen

Die landwirtschaftliche Extraktion von Carotinoiden aus Ringelblumenblüten, Paprika und anderen Pflanzenquellen ist aufgrund von Klimaschwankungen und konkurrierendem Landnutzungsdruck, der die Verfügbarkeit und Preisgestaltung von Rohstoffen beeinflusst, zunehmender Volatilität ausgesetzt. Wetterstörungen in wichtigen Anbauregionen können innerhalb einer einzigen Saison zu Preisschwankungen führen und zwingen Futtermittelhersteller dazu, größere Lagerbestände zu halten, was den Betriebskapitalbedarf erhöht. Die Konzentration von Extraktionsanlagen in bestimmten geografischen Regionen schafft Schwachstellen in der Lieferkette, wie jüngste Störungen gezeigt haben, die mehrere Zutatenkategorien gleichzeitig betrafen. Alternative Beschaffungsstrategien erfordern umfangreiche Validierungen und behördliche Genehmigungen, die 18–24 Monate in Anspruch nehmen können, was die kurzfristige Flexibilität bei der Reaktion auf Versorgungsunterbrechungen einschränkt.

Regulatorische Unsicherheit bei neuartigen Fermentationsstämmen

Die Unterscheidung zwischen gentechnisch veränderten Organismen und neuartigen Lebensmittelklassifizierungen bleibt für viele fermentationsbasierte Carotinoide unklar, was zu regulatorischer Wegungewissheit führt, die kommerzielle Planungen und Investitionsentscheidungen beeinflusst[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Portal für Anträge auf neuartige Lebensmittel”, efsa.europa.eu. Unterschiedliche regulatorische Ansätze in wichtigen Märkten erfordern parallele Genehmigungsverfahren, die die Entwicklungskosten und die Markteinführungszeit für neue Carotinoid-Produktionsmethoden erhöhen. Unternehmen müssen komplexe Sicherheitsbewertungsanforderungen navigieren, die sich zwischen synthetischen, extrahierten und fermentationsbasierten Carotinoiden erheblich unterscheiden, selbst wenn die endgültigen Molekülstrukturen identisch sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Astaxanthin verankert Premium-Anwendungen

Astaxanthin hielt im Jahr 2025 einen Marktanteil von 31,95 % bei Ration-Carotinoiden, angetrieben durch Premiumaufschläge bei der Lachspigmentierung. Es führt das Wachstum mit einer CAGR von 7,36 % an, da Einzelhändler nicht-synthetische Meeresfrüchte-Labels bewerben. Die dem Beta-Carotin zuzurechnende Marktgröße für Ration-Carotinoide bleibt bei Geflügel und Schweinen aufgrund seiner dualen Vitamin-A-Funktion beträchtlich. Die Lutein-Retention in Tafelei-Programmen unterstützt differenzierte Lagerhaltungseinheiten (SKU) für Schaleneier, während die Canthaxanthin-Nutzung durch Dosierungsobergrenzen eingeschränkt bleibt.

Die Dominanz von Astaxanthin schafft einen Preisschirm, der es Nischen-Carotinoiden wie Zeaxanthin ermöglicht, zu Spezialitätsaufschlägen zu handeln. Lachsverarbeiter knüpfen Bonuszahlungen an Filet-Farbmetriken und sichern so eine stetige Nachfrage auch in Phasen der Futterkostensteigerung. Das regulatorische Umfeld schafft Wettbewerbsvorteile für Astaxanthin- und Beta-Carotin-Alternativen, die ähnliche Pigmentierungsvorteile ohne damit verbundene Sicherheitsbedenken bieten. Andere Carotinoidtypen, einschließlich Zeaxanthin und Capsanthin, zielen auf Nischenanwendungen ab, bei denen spezifische Farbprofile oder funktionelle Vorteile eine Premiumpreisgestaltung im Vergleich zu Mainstream-Alternativen rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver setzen Maßstäbe, Beadlets beschleunigen sich

Pulverformate hielten im Jahr 2025 einen Marktanteil von 42,40 % bei Ration-Carotinoiden aufgrund jahrzehntelanger Vertrautheit in Vormischlinien. Stabile Fließeigenschaften eignen sich für vertikale Schneckenförderer und liefern einen Variationskoeffizienten unter 5 % in Vitaminlinien. Beadlets, die mit einer CAGR von 8,05 % wachsen, kapseln Wirkstoffe in Stärke- oder Proteinmatrizen ein, die Oxidation widerstehen und im Ziel-pH-Bereich des Darms freigesetzt werden, was die Bioverfügbarkeit steigert.

Auf tropischen Routen übersteigt der Wirkstoffverlust bei Pulver 10 % während einer zweimonatigen Küstenlagerung, während Beadlets weniger als 4 % verlieren. Die Einsparungen durch engere Einschlussraten gleichen den höheren Preis pro Kilogramm aus und lenken Integratoren in Indonesien, Thailand und Westafrika zur Beadlet-Übernahme. Stabilitätstests unter verschiedenen Umgebungsbedingungen werden für tropische Märkte entscheidend, wo Temperatur- und Feuchtigkeitsschwankungen die Carotinoid-Wirksamkeit während längerer Lagerperioden beeinträchtigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Geflügelvolumina, Aquakulturgeschwindigkeit

Geflügelanwendungen beanspruchen im Jahr 2025 einen Marktanteil von 38,35 %, was die großvolumige Produktion des Sektors und den konsistenten Pigmentierungsbedarf sowohl für die Eigelbfärbung als auch für das Erscheinungsbild der Masthähnchenhaut widerspiegelt. Die Aquakultur stellt mit einer CAGR von 7,92 % das am schnellsten wachsende Segment dar, angetrieben durch die Ausweitung der Lachszucht und die Premiumpreisgestaltung für gut pigmentierte Fischprodukte. Wiederkäueranwendungen konzentrieren sich in erster Linie auf die Vorteile der Beta-Carotin-Supplementierung für die Reproduktionsgesundheit, während Schweinebetriebe Carotinoide sowohl für Pigmentierungs- als auch für Antioxidationsfunktionen nutzen.

Das Wachstum des Aquakultursegments spiegelt die zunehmende Verbraucherkompetenz und die Bereitschaft wider, Premiumpreise für optisch ansprechende Meeresfrüchteprodukte zu zahlen. Lachszuchtbetriebe berichten, dass eine optimale Astaxanthin-Supplementierung den Marktwert im Vergleich zu blassen Alternativen steigern kann, was starke wirtschaftliche Anreize für eine konsistente Carotinoid-Einbeziehung schafft. Andere Tierarten, einschließlich Heimtiernahrungsanwendungen, stellen aufkommende Chancen dar, bei denen Premium-Positionierung und Gesundheitsaussagen höhere Carotinoid-Einschlussraten rechtfertigen.

Geografische Analyse

Der Asien-Pazifik-Raum trug im Jahr 2025 29,55 % zum Markt für Ration-Carotinoide bei. China hat einen bedeutenden Anteil an der weltweiten Aquakulturernte, und die Konsolidierung von Megabetrieben beschleunigt die Standardisierung von Nährstoffen. Indien und Vietnam übernehmen europäische Masthähnchengenotypen und verlangen eine höhere Carotinoid-Dichte für exportgerechte Hautfärbung. Regionale Regierungen subventionieren Kreislaufaquakultursysteme und verstärken die Astaxanthin-Aufnahme pro Tonne produziertem Fisch.

Für Nordamerika wird von 2026 bis 2031 die höchste CAGR von 7,55 % prognostiziert. Nordamerika verzeichnet stetige Zuwächse, gestützt durch große Geflügelkomplexe und ein regulatorisches Umfeld, das Innovationsgeschwindigkeit mit Sicherheit in Einklang bringt. FDA-Genehmigungen für fermentationsbasierte Inputs verlaufen schneller als EU-Prozesse und locken Risikokapitalgeber zum Aufbau von Produktionsstätten in den Vereinigten Staaten. Kanadas Atlantik-Lachsfarmen sichern Lieferverträge, die Lieferkontingenzen zur Minderung des Ausfallrisikos bei BASF SE und DSM enthalten. Südamerika nutzt Brasiliens Geflügelexportwachstum zur Integration standardisierter Pigmentierungsprotokolle, während Afrikas aufstrebende Tilapia-Farmen kostengünstige Beadlets erkunden, um den Erntewert zu steigern.

Europa, mit Norwegens Lachs-Wertschöpfungskette und Deutschlands Vormischhubs als Ankernachfragezentren. EFSAs strenge Prüfverfahren lenken Formulierungen in Richtung natürlicher Inputs, und Deutschland bietet technische Hubs, die Beadlet-Verkapselungslinien verfeinern. Nordische Aquafutter-Fabriken optimieren die Astaxanthin-Dosierung, um die Filet-Zielwerte von 25 mg/kg einzuhalten und Restverluste zu minimieren.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Die Ausfälle bei BASF SE und DSM-Firmenich im Jahr 2024 legten Schwachstellen offen, und zusammen führten die Ereignisse mehrere Monate lang zum Verlust von mehr als einem Viertel der weltweiten synthetischen Kapazität. Zhejiang NHU füllte einen Teil der Lücke und sicherte sich durch flexible Kapazitätszuteilung kurzfristige Volumina. Corbions Übernahme der vollständigen Kontrolle über seine brasilianische Algenanlage im Jahr 2024 unterstreicht eine Hinwendung zur vertikalen Integration und natürlichen Differenzierung[3]Quelle: Corbion, „Übernahme der AlgaPrime-Anlage”, corbion.com.

Versorgungssicherheit übertrumpft nun das Bieten auf den niedrigsten Preis. Futtergruppen fügen Lieferanten-Scorecards hinzu, die pünktliche Lieferung, Mehrwerknetzwerke und schnelle Bearbeitung von Qualitätskontrolldokumenten gewichten. Unternehmen mit Fermentationspipelines, wie CB Therapeutics, erhalten strategisches Eigenkapital von Integratoren, die zukünftige Volumina sichern wollen. KI-Formulierungsspezialisten arbeiten mit Carotinoid-Anbietern zusammen, um Dosierungsalgorithmen zu bündeln und die Kundenbindung zu vertiefen.

Technologische Entwicklungslinien teilen sich zwischen der Katalysatoroptimierung in etablierten synthetischen Routen und dem Metabolic-Pathway-Engineering in der Fermentation auf. Die Kapitalintensität divergiert ebenfalls, und Citral-Erweiterungen erfordern Komplexe im mehrstelligen Millionenbereich, während modulare Fermenter in 5.000-Liter-Schritten skalieren und eine stufenweise Bereitstellung ermöglichen, die Nachfragekurven entspricht.

Marktführer der Branche für Ration-Carotinoide

BASF SE

Kemin Industries, Inc.

Cargill Inc.

DSM-Firmenich AG

Archer-Daniels-Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Synthite Industries schloss eine strategische Partnerschaft mit Corbion zur Entwicklung algenbasierter natürlicher Carotinoid-Produktion unter Nutzung von Corbions Fermentationsexpertise und Synthites Extraktions- und Formulierungsfähigkeiten. Die Partnerschaft zielt auf die wachsende Nachfrage nach natürlichem Astaxanthin in europäischen Aquakulturmärkten ab.

- August 2024: Wanhua Chemical nahm die weltweit größte Einzelanlage zur Citral-Produktion mit einer Kapazität von 48.000 Tonnen pro Jahr in Betrieb und liefert damit wichtige Zwischenprodukte für Aroma- und Ernährungsanwendungen, einschließlich Carotinoid-Synthesewege. Die Skalenvorteile der Anlage könnten die vorgelagerten Kostenstrukturen für die synthetische Carotinoid-Produktion beeinflussen.

- Januar 2024: Archer-Daniels-Midland schloss die Übernahme von Trouw Nutrition ab, erweiterte damit die Tierernährungskapazitäten des Unternehmens und könnte die Carotinoid-Vertriebskanäle und Kundenbeziehungen in wichtigen regionalen Märkten beeinflussen.

Berichtsumfang des globalen Marktes für Ration-Carotinoide

Ration-Carotinoide sind Verbindungen, die in Tierfutter als Farbpigment eingesetzt werden, um verschiedene viehbasierte Produkte zu verbessern, darunter Eigelb, Masthähnchenhaut, Fisch und Krustentiere. Der Markt für Ration-Carotinoide ist segmentiert nach Typ (Beta-Carotin, Lycopin, Lutein, Astaxanthin, Canthaxanthin und andere Typen), Tierart (Wiederkäuer, Geflügel, Schwein, Aquakultur und andere Tierarten) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Markt für Ration-Carotinoide in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Beta-Carotin |

| Lycopin |

| Lutein |

| Astaxanthin |

| Canthaxanthin |

| Andere Typen |

| Beadlet |

| Pulver |

| Ölsuspension |

| Emulsion |

| Wiederkäuer |

| Geflügel |

| Schwein |

| Aquakultur |

| Andere Tierarten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Beta-Carotin | |

| Lycopin | ||

| Lutein | ||

| Astaxanthin | ||

| Canthaxanthin | ||

| Andere Typen | ||

| Nach Form | Beadlet | |

| Pulver | ||

| Ölsuspension | ||

| Emulsion | ||

| Nach Tierart | Wiederkäuer | |

| Geflügel | ||

| Schwein | ||

| Aquakultur | ||

| Andere Tierarten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ration-Carotinoide im Jahr 2026?

Er beläuft sich auf insgesamt 3,41 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 4,59 Milliarden USD zu erreichen, was einer CAGR von 6,14 % entspricht.

Welches Produkt dominiert die aktuelle Nachfrage?

Astaxanthin führt mit einem Anteil von 31,95 %, hauptsächlich weil Salmonidenbetriebe eine starke Pigmentierung mit Premium-Einzelhandelspreisen verknüpfen.

Warum gewinnen natürliche Carotinoide an Beliebtheit?

Europäische Kennzeichnungsvorschriften und US-amerikanische Clean-Ration-Ansprüche begünstigen pflanzen- und algenbasierte Quellen und steigern natürliche Varianten mit einer CAGR von 9,48 %.

Welche Region wächst am schnellsten?

Nordamerika verzeichnet die höchste CAGR von 7,55 %, angetrieben durch eine große Aquakulturbranche und aufkommende intensive Geflügelsysteme in der gesamten Region.

Welche Darreichungsform expandiert am schnellsten?

Beadlet-Technologie wächst mit einer CAGR von 8,05 % aufgrund verbesserter Bioverfügbarkeit und hitzestabiler Logistikvorteile.

Wie haben die Produktionsausfälle im Jahr 2024 den Markt beeinflusst?

Die Störungen bei BASF und DSM-Firmenich verknappten synthetische Versorgungen, verlagerten Einkäufe hin zu diversifizierten Quellen und erhöhten den strategischen Wert zuverlässiger Lieferpläne.

Seite zuletzt aktualisiert am: