Tamaño y Participación del Mercado de Vitaminas para Piensos en América del Norte

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

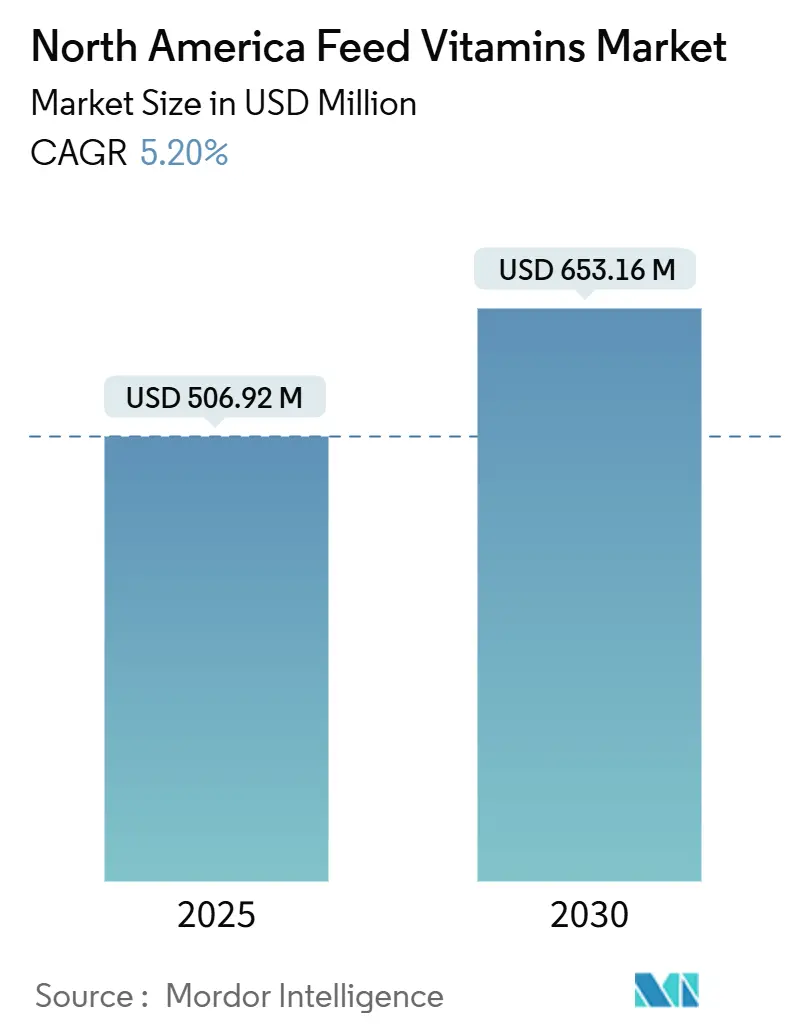

| Tamaño del Mercado (2025) | 506.92 Millones de dólares |

| Tamaño del Mercado (2030) | 653.16 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitaminas para Piensos en América del Norte por Mordor Intelligence

El tamaño del mercado de vitaminas para piensos en América del Norte se situó en USD 506,92 millones en 2025 y se prevé que avance a una CAGR del 5,2% para alcanzar USD 653,16 millones en 2030. Las perspectivas de crecimiento reflejan la transición de la recuperación pospandémica hacia la expansión estratégica, liderada por las megagranjas avícolas integradas que elevan las tasas de inclusión de vitaminas, y por la reconstrucción del hato porcino tras la Fiebre Porcina Africana en Estados Unidos y México. La volatilidad de precios derivada del cierre en julio de 2024 de una gran instalación alemana generó ganancias de rentabilidad temporales de EUR 80 millones (USD 86 millones) para los principales proveedores a finales de 2024, lo que subraya la sensibilidad del mercado de vitaminas para piensos en América del Norte ante las interrupciones de capacidad. La monetización de créditos de carbono por la reducción de metano impulsada por vitaminas añade ahora una dimensión económica a la demanda de rumiantes, mientras que el estatus GRAS (Generalmente Reconocido como Seguro) otorgado por la Administración de Alimentos y Medicamentos (FDA) para concentrados a base de algas diversifica el abastecimiento y respalda el posicionamiento premium. Los incentivos regulatorios, como los créditos fiscales de la Ley de Reducción de la Inflación para piensos de "bajo contenido en metano", estimulan aún más la innovación en segmentos del mercado de vitaminas para piensos en América del Norte [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Producción y Valor Avícola", usda.gov.

Conclusiones Clave del Informe

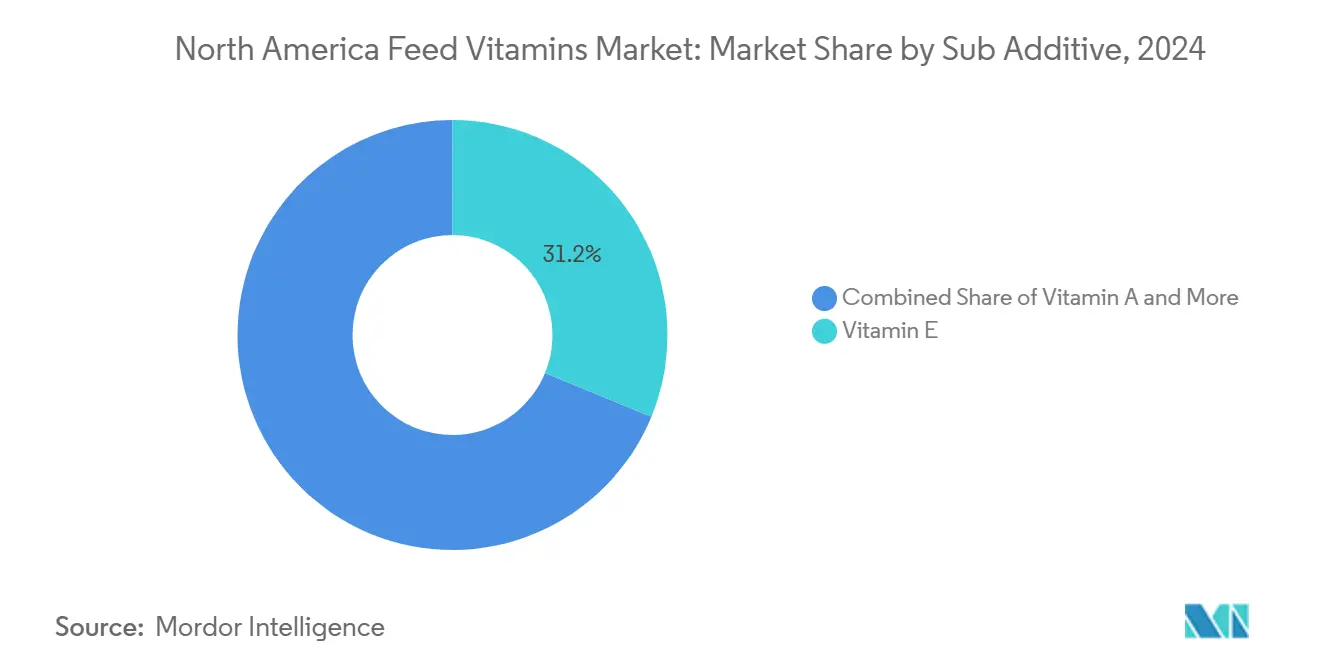

- Por sub aditivo, la Vitamina E lideró con una participación de ingresos del 31,2% del mercado de vitaminas para piensos en América del Norte en 2024, mientras que la Vitamina A es el sub aditivo de más rápido crecimiento, con una proyección de expansión a una CAGR del 5,5% hasta 2030.

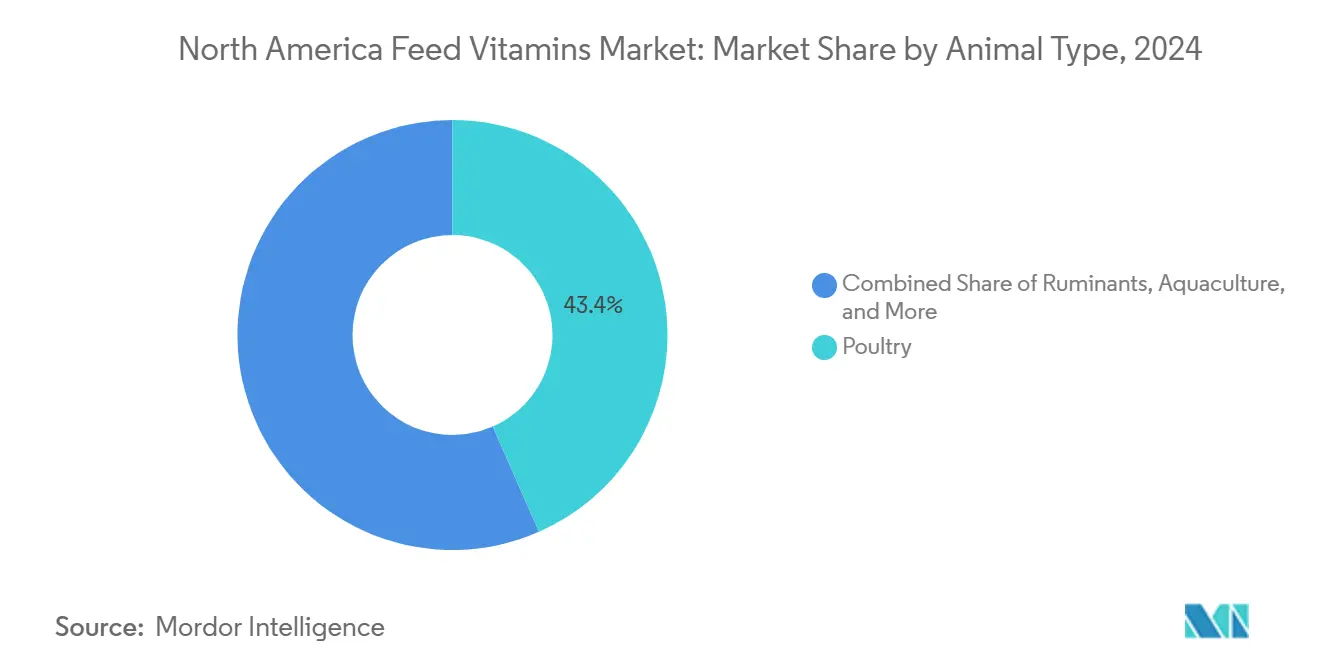

- Por tipo de animal, las aves de corral representaron el 43,4% de la participación del mercado de vitaminas para piensos en América del Norte en 2024, mientras que los rumiantes registraron el crecimiento más rápido a una CAGR del 5,9% hasta 2030.

- Por geografía, Estados Unidos dominó con una participación del 70,6% del tamaño del mercado de vitaminas para piensos en América del Norte en 2024; se prevé que México registre la CAGR más alta, del 5,8%, hasta 2030.

Tendencias e Información del Mercado de Vitaminas para Piensos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de las megagranjas avícolas integradas | +1.20% | Estados Unidos y Canadá con efecto secundario en México | Mediano plazo (2-4 años) |

| Reconstrucción del hato porcino post-Fiebre Porcina Africana en Estados Unidos y México | +0.90% | Predominio de Estados Unidos y México | Corto plazo (≤ 2 años) |

| Directrices de fortificación exigidas por el DSM-5 para la ganadería humana | +0.70% | A nivel regional, con mayor intensidad en Canadá | Largo plazo (≥ 4 años) |

| Créditos fiscales de la Ley de Reducción de la Inflación de EE. UU. para piensos de bajo contenido en metano y ricos en vitaminas | +0.60% | Núcleo en Estados Unidos, mercado emergente en México | Mediano plazo (2-4 años) |

| Concentrados de vitaminas a base de algas que obtienen el estatus GRAS | +0.50% | Adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono por la reducción de metano entérico impulsada por vitaminas | +0.40% | Enfoque en Estados Unidos y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Megagranjas Avícolas Integradas

Las operaciones verticalmente integradas especifican actualmente premezclas de vitaminas con un costo anual entre el 15 y el 20% más elevado, dado que los perfiles de fortificación han aumentado entre el 25 y el 30% para sostener el bienestar animal en instalaciones de alta densidad. Los contratos que cubren lotes de 50.000 aves o más estandarizan la demanda, otorgando a los grandes proveedores mayor poder de negociación en el mercado de vitaminas para piensos en América del Norte. Las normas de bienestar actualizadas también amplían los requisitos de vitamina D3 y E, lo que promueve una adopción consistente en las principales zonas avícolas.

Reconstrucción del Hato Porcino Post-Fiebre Porcina Africana en Estados Unidos y México

Los hatos en proceso de reposición en Estados Unidos y México adoptan raciones de crianza con concentraciones de complejo B entre un 40 y un 60% superiores a los niveles previos a 2024. Las tasas de inclusión de vitamina A en piensos de inicio han aumentado un 35% desde 2024, ya que los productores priorizan el desarrollo del sistema inmunitario en el ganado de reposición. El imperativo económico de reducir los períodos de crecimiento de 24 a 20 semanas impulsa las tasas de suplementación de vitamina E un 25% por encima de las normas históricas, con las operaciones mexicanas a la cabeza en adopción gracias a los incentivos de reposición respaldados por el gobierno.

Concentrados de Vitaminas a Base de Algas que Obtienen el Estatus GRAS

La vitamina E derivada de Schizochytrium muestra una bioequivalencia del 95% respecto a los grados sintéticos y obtiene primas de precio del 15 al 20% en los canales de piensos orgánicos[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Avisos GRAS para Ingredientes Derivados de Algas", fda.gov. Los polvos de complejo B a base de Chlorella reducen la complejidad de las premezclas y mejoran la estabilidad en la granulación, aunque la producción regional de 2.500 toneladas cubre solo una fracción del requerimiento de 45.000 toneladas de vitaminas. Las ampliaciones de capacidad previstas hasta 2026 podrían elevar la participación al 15% del mercado de vitaminas para piensos en América del Norte.

Monetización de Créditos de Carbono por la Reducción de Metano Entérico Impulsada por Vitaminas

La metodología de 2024 del Estándar de Oro (Gold Standard) para cuantificar las reducciones de metano provenientes de suplementos en piensos establece un vínculo económico directo entre la suplementación con vitaminas y la generación de créditos de carbono. Las operaciones de rumiantes que utilizan formulaciones de piensos enriquecidas con vitaminas y que reducen el metano entérico entre un 15 y un 30% pueden ahora monetizar estas reducciones a través de mercados de compensación de carbono verificados. Los primeros en adoptarlos reportan ingresos por créditos de carbono de USD 8 a 12 por cabeza al año, con costos de vitaminas que representan solo USD 3 a 5 de esta creación de valor. Las disposiciones de crédito fiscal de la Ley de Reducción de la Inflación de EE. UU. mejoran aún más la economía, proporcionando compensaciones de costos del 30% para formulaciones de piensos de "bajo contenido en metano" que incorporan perfiles específicos de vitaminas diseñados para optimizar los patrones de fermentación ruminal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en materias primas derivadas del petróleo (acetona, fenol) | -0.80% | A nivel regional, mayor intensidad en Estados Unidos | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites máximos de inclusión de vitamina A en el código de piensos canadiense | -0.60% | Solo Canadá | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de citral: precursor clave de la vitamina E | -0.50% | Restricción global con repercusión regional | Corto plazo (≤ 2 años) |

| Presión de precios ejercida por fabricantes chinos bajo contrato | -0.70% | México más expuesto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites Máximos de Inclusión de Vitamina A en el Código de Piensos Canadiense

La Agencia Canadiense de Inspección de Alimentos (ACIA) de Salud Canadá implementó límites máximos de inclusión revisados para la vitamina A en las formulaciones de piensos con entrada en vigor en enero de 2025, reduciendo las concentraciones permitidas en un 20% en las categorías de aves de corral y porcinos[3]Fuente: Salud Canadá. "Agencia Canadiense de Inspección de Alimentos: Reglamentos sobre Piensos." https://www.canada.ca. El cambio regulatorio, motivado por preocupaciones de bioacumulación en productos cárnicos, obliga a los molinos de piensos canadienses a reformular las especificaciones existentes de premezclas y a abastecerse de concentrados de vitamina A de menor potencia. Surgen implicaciones para el comercio transfronterizo, ya que los piensos fabricados en EE. UU. que superan los límites canadienses enfrentan restricciones de importación, lo que crea una segmentación de mercado que beneficia a los proveedores canadienses nacionales de vitaminas.

Cuellos de Botella en el Suministro de Citral: Precursor Clave de la Vitamina E

La explosión en una importante instalación alemana de producción de vitaminas en julio de 2024 eliminó el 40% de la capacidad mundial de vitamina E y el 25% de la capacidad de vitamina A hasta mediados de 2025, generando una restricción de suministro sin precedentes. Los molinos de piensos de América del Norte reportan plazos de entrega de 8 a 12 semanas para la vitamina E, en comparación con los calendarios históricos de entrega de 2 a 4 semanas. Los cuellos de botella en el suministro de citral, que afectan la disponibilidad del precursor de la vitamina E, han impulsado los precios de contrato un 35% más alto interanualmente, con algunos proveedores implementando protocolos de asignación para clientes existentes. Las regulaciones medioambientales chinas en la provincia de Zhejiang restringen aún más el suministro mundial, ya que tres grandes instalaciones de producción de vitaminas operan con calendarios reducidos, lo que afecta la disponibilidad de vitaminas del complejo B y obliga a los compradores de América del Norte a recurrir a alternativas europeas de mayor costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sub Aditivo: El Dominio de la Vitamina E Enfrenta Restricciones de Suministro

La Vitamina E mantuvo una participación de ingresos del 31,2% del mercado de vitaminas para piensos en América del Norte en 2024; sin embargo, la pérdida temporal de capacidad alemana impulsó los precios regionales un 35% al alza y extendió los plazos de entrega a tres meses. La escasez continua obliga a los molinos de piensos a asegurar asignaciones con suficiente antelación, lo que permite a los proveedores diversificados captar nuevas cuentas. La Vitamina A, impulsada por la reposición del hato porcino y los programas mejorados de inmunidad avícola, tiene previsto crecer a una CAGR del 5,5% hasta 2030 y aumentar su participación en el tamaño del mercado de vitaminas para piensos en América del Norte hacia el final de la década.

La demanda de complejo B se mantiene estable a pesar de las exportaciones chinas más restrictivas, con la tiamina registrando el mayor incremento de precio, del 25%. La vitamina C permanece en sobreoferta, mientras que la vitamina D3 alcanza precios premium dado que solo un reducido número de empresas cumple con los estándares de calidad de América del Norte. Otras vitaminas, como la biotina y el ácido fólico, muestran perfiles de demanda estables y de bajo volumen que amortiguan las perturbaciones de suministro. Los productores que equilibran el riesgo de instalación única con el abastecimiento multirregional obtienen ventaja competitiva en el mercado de vitaminas para piensos en América del Norte.

Por Tipo de Animal: Liderazgo de las Aves de Corral y Crecimiento de los Rumiantes

Las aves de corral representaron el 43,4% de la participación del mercado de vitaminas para piensos en América del Norte en 2024, lo que refleja los programas de vitaminas industrializados que respaldan las operaciones densas de pollos de engorde y gallinas ponedoras. La inclusión de vitamina E y A se sitúa actualmente entre un 20 y un 25% por encima de las normas históricas, mientras que la fortificación con vitamina D3 en gallinas ponedoras preserva la integridad del cascarón.

Se proyecta que los rumiantes se expandan a una CAGR del 5,9%, impulsados por los ingresos de créditos de carbono que compensan los costos de la dieta. Los productores de carne de res adoptan formulaciones enriquecidas con vitaminas para reducir el metano entre un 15 y un 30%, mientras que los hatos lecheros priorizan la eficiencia reproductiva con niveles de vitamina E un 30% superiores a las referencias históricas. El sector porcino continúa su proceso de reconstrucción post-Fiebre Porcina Africana, y la acuicultura sigue siendo un segmento de nicho pero premium que requiere vitaminas de grado marino. La gradual implementación de estándares vinculados al bienestar animal garantiza una fortificación vitamínica de base amplia en todas las categorías de animales en el mercado de vitaminas para piensos en América del Norte.

Análisis Geográfico

Estados Unidos concentró el 70,6% del mercado de vitaminas para piensos en América del Norte en 2024. Los grandes complejos avícolas en Georgia, Arkansas y Carolina del Norte, así como los extensos hatos ganaderos en Texas, Nebraska y Kansas, sustentan una demanda constante. Los incentivos de la Ley de Reducción de la Inflación que cubren el 30% de los costos de piensos de "bajo contenido en metano" aceleran las formulaciones ricas en vitaminas, mientras que las aprobaciones de la Administración de Alimentos y Medicamentos (FDA) para concentrados de algas diversifican el abastecimiento y reducen la dependencia de instalaciones individuales en el extranjero.

México es la geografía de más rápido crecimiento, con una CAGR del 5,8%. La expansión ganadera respaldada por el gobierno y la reconstrucción del hato porcino post-Fiebre Porcina Africana elevan el volumen de vitaminas, especialmente en Jalisco y Sonora. Los productores capitalizan las metodologías de carbono del Estándar de Oro (Gold Standard), reportando ingresos por compensaciones de USD 8 a 12 por cabeza, que superan cómodamente el gasto incremental en vitaminas. El comercio transfronterizo con fabricantes de premezclas de EE. UU. mantiene precios competitivos, y la armonización regulatoria en torno a la sostenibilidad eleva aún más la demanda.

Canadá mantiene una participación estable, pero enfrenta vientos en contra derivados de límites más estrictos para la vitamina A que entraron en vigor en 2025. Los molinos de piensos reformulan sus productos, lo que abre oportunidades para proveedores locales de concentrados de baja potencia conformes con la normativa. Los sólidos estándares de bienestar animal impulsan la inclusión de vitamina D3 y E entre un 25 y un 30% por encima del nivel de referencia. En otras zonas de América del Norte, los incipientes conglomerados de acuicultura en América Central abastecen vitaminas marinas especializadas a precios premium, añadiendo una capa modesta pero rentable al mercado de vitaminas para piensos en América del Norte.

Panorama Competitivo

El mercado de vitaminas para piensos en América del Norte está moderadamente concentrado, con los cinco principales actores siendo DSM-Firmenich AG, Archer Daniels Midland Co., Lonza Group Ltd., Brenntag SE y Adisseo. DSM-Firmenich AG lidera, seguido de Archer Daniels Midland Co. y Lonza Group Ltd. DSM-Firmenich está desinvirtiendo su unidad de Nutrición y Salud Animal en 2025 para reducir la exposición a la ciclicidad de las vitaminas, un negocio valorado en EUR 1.500 millones (USD 1.600 millones) vendido a Novonesis en febrero de 2025.

Las perturbaciones de suministro desde mediados de 2024 han beneficiado a las empresas con presencia diversificada. DSM-Firmenich reportó ganancias de rentabilidad temporales de EUR 80 millones (USD 86 millones) durante el cuarto trimestre de 2024, mientras que los productores con instalación única enfrentaron dificultades de asignación. La adquisición por parte de Cargill en septiembre de 2024 de dos molinos de piensos en EE. UU. amplió su presencia en nutrición animal y otorgó a la empresa mayor poder de compra en vitaminas.

Las capacidades regulatorias diferencian ahora a los principales proveedores. Las empresas que obtienen el estatus GRAS para concentrados a base de algas ganan contratos premium en canales orgánicos, y aquellas capaces de documentar la eficacia en la reducción de metano aseguran acuerdos vinculados a programas de créditos de carbono. Los mezcladores locales de premezclas que mantienen un inventario ágil también captan participación durante las interrupciones de suministro, lo que refuerza el dinamismo competitivo en el mercado de vitaminas para piensos en América del Norte.

Líderes de la Industria de Vitaminas para Piensos en América del Norte

Adisseo

Brenntag SE

Lonza Group Ltd.

DSM-Firmenich AG

Archer Daniels Midland Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DSM-Firmenich completó la venta de su participación en la Alianza de Enzimas para Piensos a su socio Novonesis por EUR 1.500 millones (USD 1.600 millones), marcando el reposicionamiento estratégico de los activos de enzimas para piensos mientras la empresa prepara la separación de su unidad de Nutrición y Salud Animal.

- Septiembre de 2024: Cargill adquirió dos molinos de piensos de Compana Pet Brands, ampliando la presencia en Nutrición y Salud Animal con instalaciones en Denver, Colorado, y Kansas City, Misuri, para atender los mercados de comercio minorista agrícola, operaciones ganaderas y nutrición de mascotas.

- Junio de 2024: GC Rieber VivoMega completó una expansión de producción de omega-3 por valor de USD 75 millones, aumentando la capacidad de fabricación de ingredientes nutricionales de origen marino utilizados en formulaciones de acuicultura y piensos premium.

Alcance del Informe del Mercado de Vitaminas para Piensos en América del Norte

Vitamina A, Vitamina B, Vitamina C, Vitamina E están cubiertos como segmentos por Sub Aditivo. Acuicultura, Aves de Corral, Rumiantes, Porcinos están cubiertos como segmentos por Animal. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Vitamina A |

| Vitamina B |

| Vitamina C |

| Vitamina E |

| Otras Vitaminas |

| Acuicultura | Por Sub Animal | Peces |

| Camarón | ||

| Otras Especies de Acuicultura | ||

| Aves de Corral | Por Sub Animal | Pollo de Engorde |

| Gallina Ponedora | ||

| Otras Aves de Corral | ||

| Rumiantes | Por Sub Animal | Ganado Bovino de Carne |

| Ganado Bovino Lechero | ||

| Otros Rumiantes | ||

| Porcinos | ||

| Otros Animales |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Por Sub Aditivo | Vitamina A | ||

| Vitamina B | |||

| Vitamina C | |||

| Vitamina E | |||

| Otras Vitaminas | |||

| Por Tipo de Animal | Acuicultura | Por Sub Animal | Peces |

| Camarón | |||

| Otras Especies de Acuicultura | |||

| Aves de Corral | Por Sub Animal | Pollo de Engorde | |

| Gallina Ponedora | |||

| Otras Aves de Corral | |||

| Rumiantes | Por Sub Animal | Ganado Bovino de Carne | |

| Ganado Bovino Lechero | |||

| Otros Rumiantes | |||

| Porcinos | |||

| Otros Animales | |||

| Por Geografía | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características tales como la ganancia de peso, el índice de conversión alimenticia y la ingesta de pienso cuando se suministran en las proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin agregar valor han sido excluidas del alcance del mercado, para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para usarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restablecen las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco utilizado específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre en el interior de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes fundamentales de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para desencadenar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sales y agua a través de las membranas en los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos de forma natural por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Los suplementos microbianos para piensos afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago del animal para descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevos. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y evitar que los mohos nocivos sean absorbidos en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso ganadero para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en aditivos o medicamentos, haciéndolos ideales para dietas animales en período de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos de pienso animal seguros. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos Clave | Abreviatura |

| LSDV | Virus de la Dermatosis Nodular Contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos Promotores del Crecimiento |

| NSP | Polisacáridos No Amiláceos |

| PUFA | Ácido Graso Poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de Crecimiento con Antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para obtener una visión integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción