Tamaño y participación del mercado de pigmentos para piensos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pigmentos para piensos por Mordor Intelligence

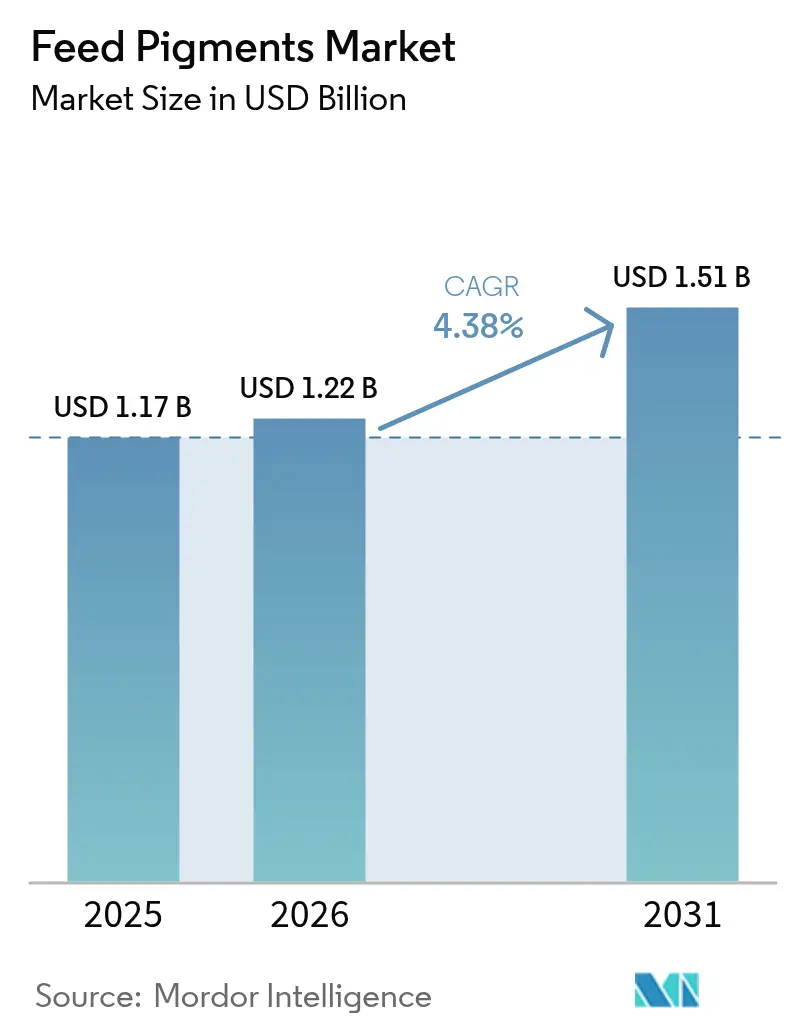

Se espera que el tamaño del mercado de pigmentos para piensos crezca de USD 1,17 mil millones en 2025 a USD 1,22 mil millones en 2026, y se prevé que alcance USD 1,51 mil millones en 2031 a una CAGR del 4,38% durante el período 2026-2031. La sólida expansión del sector avícola y de acuicultura, junto con la demanda de los consumidores de productos animales de coloración natural, sustenta este crecimiento. Los carotenoides funcionales que combinan pigmentación y actividad antioxidante están desplazando a los colorantes sintéticos a medida que los reguladores endurecen las prohibiciones sobre los promotores de crecimiento a base de antibióticos. Las tecnologías de bioencapsulación que mejoran la estabilidad y absorción de los pigmentos están reduciendo los costes de inclusión, mientras que las opciones de abastecimiento bajo la economía circular ganan tracción en regiones que valorizan los residuos agroindustriales. Los productores capaces de validar la trazabilidad y de navegar procesos de aprobación prolongados mantienen una posición competitiva favorable.[1]Fuente: U.S. Food and Drug Administration, "Food Additive Petitions for Animal Food", fda.gov

Conclusiones clave del informe

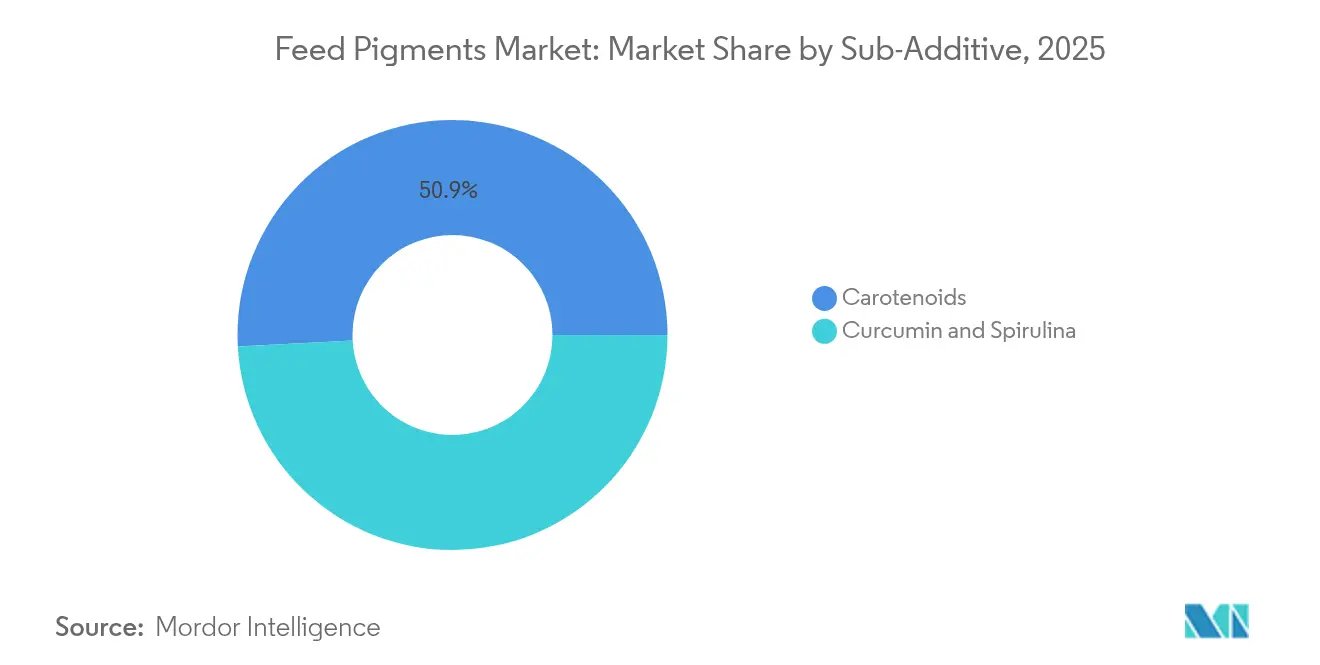

- Por subclase de aditivo, los carotenoides lideraron con el 50,86% de la participación del mercado de pigmentos para piensos en 2025, y se proyecta que se expandan a una CAGR del 4,62% hasta 2031.

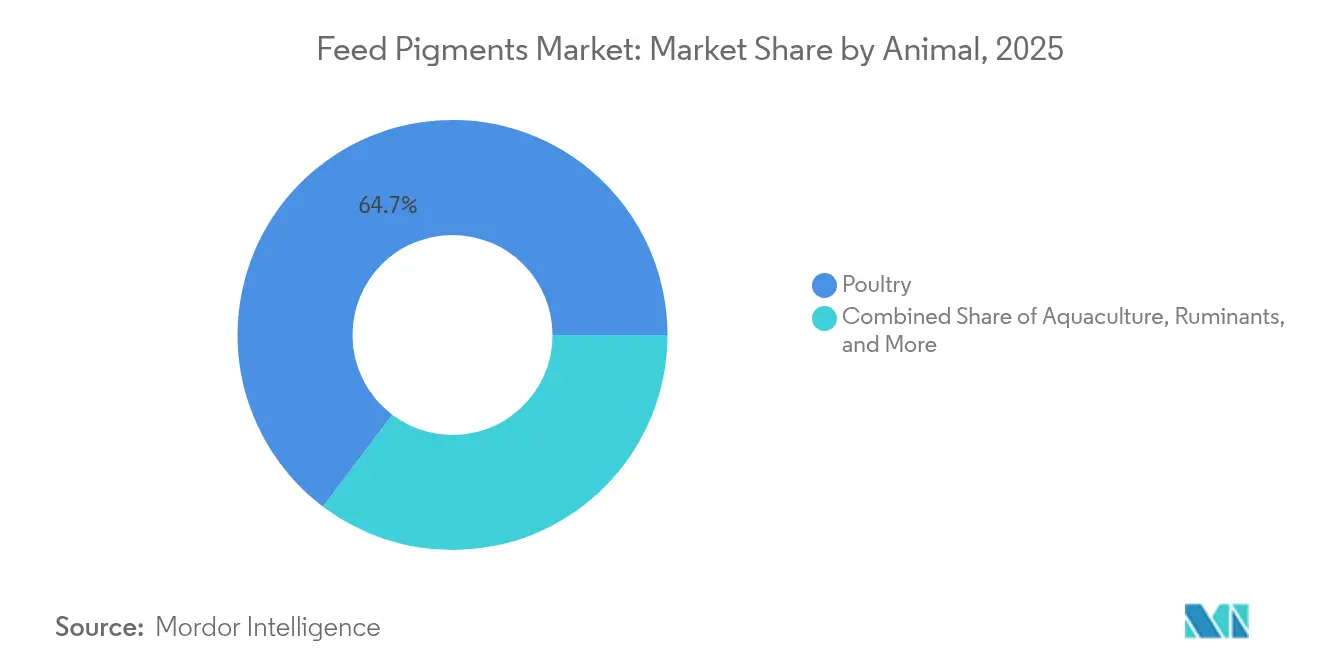

- Por animal, las aves de corral representaron el 64,72% del tamaño del mercado de pigmentos para piensos en 2025 y registran una CAGR del 4,55% hasta 2031.

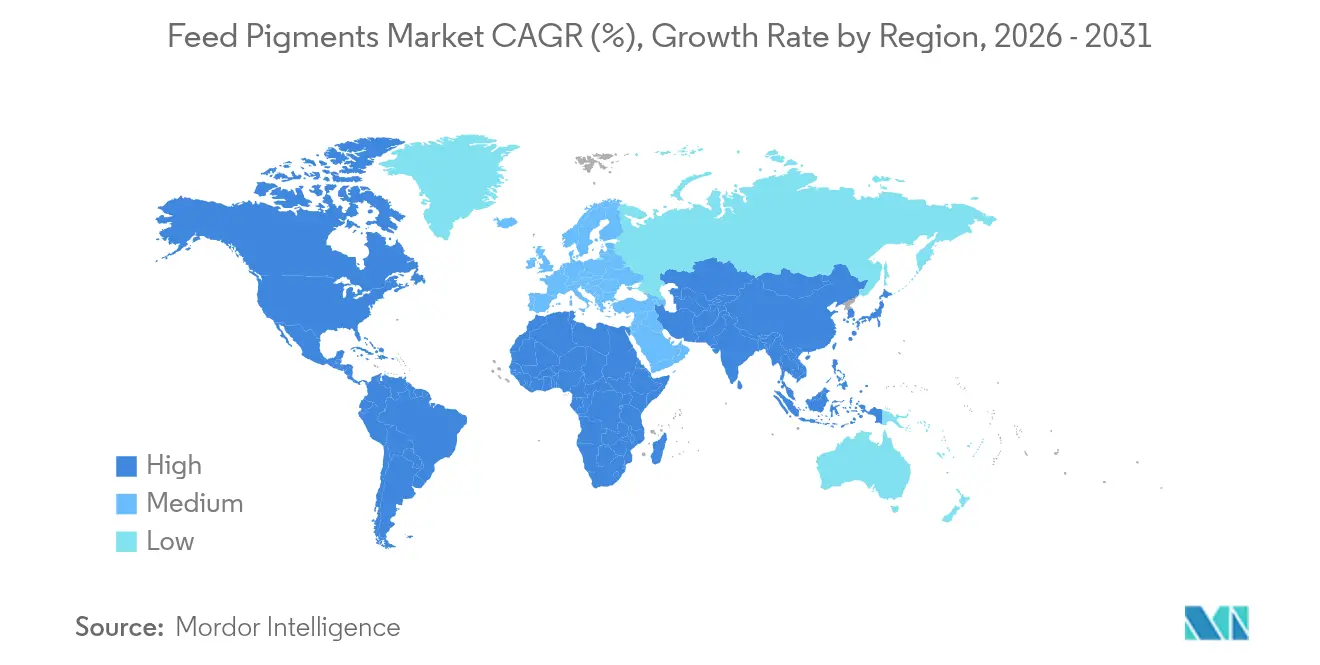

- Por geografía, Asia-Pacífico tuvo una participación del 31,10% del mercado de pigmentos para piensos en 2025, mientras que América del Norte se prevé que crezca a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de pigmentos para piensos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de las industrias avícola y de acuicultura a nivel global | +1.8% | Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Aumento de la demanda de los consumidores de productos animales pigmentados de forma natural | +1.2% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Aplicación de prohibiciones sobre promotores de crecimiento a base de antibióticos que favorecen a los pigmentos funcionales | +0.9% | Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de carotenoides para mitigar el estrés oxidativo en granjas de alta densidad | +0.6% | Granjas intensivas a nivel global | Mediano plazo (2-4 años) |

| Tecnología de bioencapsulación que reduce los costes de conversión de piensos | +0.4% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Abastecimiento bajo la economía circular de pigmentos procedentes de residuos agroindustriales | +0.3% | India, Brasil y Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las industrias avícola y de acuicultura a nivel global

La producción avícola mundial alcanzó nuevos máximos en 2025, mientras que la acuicultura aporta ahora más de la mitad de la proteína pesquera global. Los productores chinos por sí solos generan más del 60% de los productos del mar de cultivo, impulsando una fuerte demanda de astaxantina para lograr el color de carne de salmónidos de calidad exportación. Las operaciones de broilers y ponedoras utilizan carotenoides no solo para el atractivo visual, sino también para reducir el deterioro oxidativo, extendiendo la vida útil en condiciones de cadena de frío. Dado que las auditorías de la norma ISO 22000 y HACCP enfatizan la trazabilidad de los ingredientes, los integradores prefieren proveedores que certifiquen el origen de los pigmentos naturales. Muchos productores asiáticos añaden líneas dedicadas de premezcla de pigmentos para garantizar una dosificación uniforme en plantas de piensos a gran escala, un cambio que mantiene al mercado de pigmentos para piensos en una tendencia de crecimiento sostenida.

Aumento de la demanda de los consumidores de productos animales pigmentados de forma natural

Los consumidores asocian tonalidades más intensas en la yema de huevo y en el salmón con frescura y valor nutricional, lo que permite incrementos de precio de entre el 15% y el 25% en los canales minoristas de los Estados Unidos. Un comportamiento similar en Europa Occidental ha impulsado los huevos de gallinas en libertad que requieren una mayor inclusión de carotenoides naturales. Los minoristas ahora imprimen índices de abanico de color en los costados de los envases, orientando a los productores hacia programas de pigmentación más estrictos. La tendencia se está extendiendo a los segmentos de ingresos altos del Sudeste Asiático, donde los restaurantes de servicio rápido especifican puntuaciones de color de piel objetivo para los menús de pollo asado. Estas preferencias impulsan el mercado de pigmentos para piensos, ampliando los márgenes para los integradores que pueden garantizar un color consistente sin colorantes sintéticos.

Aplicación de prohibiciones sobre promotores de crecimiento a base de antibióticos que favorecen a los pigmentos funcionales

La prohibición total de la Unión Europea sobre los promotores de crecimiento a base de antibióticos, seguida de restricciones similares en los Estados Unidos y Canadá, ha llevado a los fabricantes de piensos a explorar fuentes de pigmentos con propiedades inmunomoduladoras demostradas.[3]Administración de Alimentos y Medicamentos de EE.UU. "Carta de la FDA a la industria: Industry Encouraged to Contact FDA Regarding Novel Animal Foods with Drug Claims". Los pigmentos funcionales como la astaxantina y la ficocianina ayudan a compensar las deficiencias de rendimiento dejadas por los antibióticos, potenciando la inmunidad y reduciendo la inflamación intestinal. Los grandes complejos de broilers en Brasil ahora incorporan entre 40 y 60 mg/kg de astaxantina protegida para mejorar la viabilidad durante los ciclos de temporada de calor. Dado que los reguladores otorgan el estatus de Generalmente Reconocido como Seguro a varios carotenoides de origen algal, los formuladores de piensos los consideran herramientas de doble propósito que proporcionan tanto color como soporte sanitario, reforzando así la trayectoria de crecimiento del mercado de pigmentos para piensos.

Adopción creciente de carotenoides para mitigar el estrés oxidativo en granjas de alta densidad

El alojamiento en condiciones de alta densidad y la rotación acelerada elevan la carga de radicales libres, lo que perjudica el crecimiento y la retención del color de la carne. Ensayos controlados demuestran que 100 mg/kg de astaxantina reduce el malondialdehído en broilers un 22% y mejora la estabilidad del color de la pechuga tras el almacenamiento en frío. Los estanques de camarón con 160 larvas postlarvas/m² observan una menor pérdida de amarillez tras la cosecha cuando los piensos contienen 70 mg/kg de cantaxantina. Estos dobles beneficios alimentan las matrices de decisión de los optimizadores de costes, manteniendo a los carotenoides en el centro de las líneas de productos de la industria de pigmentos para piensos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de pigmentos naturales | −1.1% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Procesos de aprobación regulatoria prolongados y fragmentados | −0.8% | Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Absorción competitiva entre pigmentos que limita la eficiencia de la dosificación | −0.5% | Mezclas multipigmento a nivel global | Mediano plazo (2-4 años) |

| Riesgo de contaminación por microplásticos en el suministro de biomasa algal | −0.3% | Zonas de acuicultura costera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de las materias primas de pigmentos naturales

Los suministros vinculados a cultivos agrícolas se enfrentan a fluctuaciones climáticas y riesgos geopolíticos. Las cotizaciones de semillas de annatto en Perú subieron un 38% entre 2024 y 2025 debido a que el fenómeno de El Niño redujo los rendimientos, presionando los contratos de coste más beneficio en Europa. El crocin a base de azafrán se disparó cuando las primas del seguro de transporte aumentaron en el Golfo Pérsico. Dado que los pigmentos representan con frecuencia entre el 8% y el 10% del coste del pienso completo, dicha volatilidad puede erosionar los márgenes y frenar el entusiasmo de compra, restringiendo el mercado de pigmentos para piensos.

Procesos de aprobación regulatoria prolongados y fragmentados

La obtención de la aprobación como aditivo para piensos en la Unión Europea requiere en promedio 3,5 años y USD 0,6 millones por expediente, mientras que los procesos paralelos en los Estados Unidos siguen la vía de Consulta sobre Ingredientes en Alimentos de Uso Animal de la Administración de Alimentos y Medicamentos desde que venció el memorando de entendimiento de la Asociación de Funcionarios de Control de Alimentos para Animales de los Estados Unidos (AAFCO, por sus siglas en inglés). Estos regímenes dispares obligan a los proveedores a duplicar datos de toxicología y estabilidad, inmovilizando capital y disuadiendo a las empresas emergentes. Los grandes operadores consolidados convierten su escala de cumplimiento normativo en una ventaja competitiva, pero la velocidad general del mercado se ralentiza, retrasando nuevas formulaciones que podrían acelerar el mercado de pigmentos para piensos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por subclase de aditivo: los carotenoides dominan los programas de pigmentación

Los carotenoides representaron el 50,86% del tamaño del mercado de pigmentos para piensos en 2025 y se proyecta que registren una CAGR del 4,62% hasta 2031. La astaxantina sigue siendo la molécula de mayor coste, pero ofrece puntuaciones de color de carne incomparables para los salmónidos con una inclusión de 50 a 100 mg/kg, lo que la mantiene como indispensable en especies de alto valor. El betacaroteno favorece los tonos de yema y piel en aves de corral, mientras que la cantaxantina gana terreno en el cultivo de camarón gracias a su resistente tono anaranjado. La ficocianina derivada de la espirulina está penetrando en nichos de etiquetas de broilers que comercializan señales de etiqueta limpia de "azul-verde" y aprovechan sus propiedades inmunomoduladoras. La curcumina, aunque colorante a menor intensidad, resulta atractiva para las granjas de ponedoras premium que posicionan los huevos de gallinas en libertad con perfiles antioxidantes mejorados.

Los avances en la microencapsulación continúan aumentando la biodisponibilidad de los carotenoides, lo que permite a los integradores reducir las tasas de dosificación y reinvertir los ahorros en aditivos para la salud. Las narrativas de sostenibilidad también están transformando la adquisición: los productores prefieren cada vez más a proveedores con integración vertical que certifiquen el origen de las algas y el uso de energías renovables. Dichos atributos refuerzan la fidelidad de los clientes y protegen los márgenes, consolidando el liderazgo a largo plazo de los carotenoides dentro del mercado de pigmentos para piensos.

Por animal: las aves de corral siguen siendo el motor de ingresos central

Las aves de corral representaron el 64,72% de la participación del mercado de pigmentos para piensos en 2025 y se proyecta que crezcan a una CAGR del 4,55% hasta 2031, a medida que el consumo global de pollo y huevos continúa aumentando. Los modernos complejos de broilers en los Estados Unidos utilizan cámaras multicolores en las líneas de procesamiento para verificar la amarillez de la piel y ajustar la dosificación en tiempo real, minimizando así las rebajas de categoría. Las granjas de ponedoras adoptan cada vez más premezclas de carotenoides combinados que garantizan un color de yema uniforme incluso cuando las materias primas fluctúan. Los intercambios de espirulina y caléndula son habituales en las plantas de piensos de India que buscan arbitraje de precios sin comprometer la consistencia del abanico de color.

La acuicultura, aunque de menor valor actual, registra la demanda incremental más rápida. Los productores de salmón pagan precios superiores por la astaxantina de alta pureza con baja deriva isomérica, y los exportadores de camarón en Vietnam han cambiado a perlas de cantaxantina protegida para satisfacer los criterios de color de la concha exigidos por los importadores. Los segmentos de porcino y rumiantes siguen siendo de nicho; los ensayos con luteína protegida en ganado lechero sugieren un potencial futuro para la coloración de la grasa de la leche, pero la adopción comercial sigue siendo tentativa. En general, las innovaciones específicas para cada especie animal amplifican la diferenciación en la cadena de valor y sustentan una trayectoria de expansión sostenida para el mercado de pigmentos para piensos en su conjunto.

Análisis geográfico

Asia-Pacífico representó el 31,10% del tamaño del mercado de pigmentos para piensos en 2025, anclado por la dominante acuicultura de China y el rápidamente creciente sector avícola de India. Los integradores de piensos chinos cierran cada vez más contratos plurianuales de astaxantina para asegurar los grados de color exigidos por los compradores minoristas de la Unión Europea. Las empresas avícolas de India implementan laboratorios móviles que supervisan las puntuaciones de color de yema en las granjas bajo contrato, garantizando la uniformidad de marca a pesar de la producción dispersa. Los centros emergentes como Vietnam e Indonesia están adoptando mezclas de espirulina rentables para elevar sus ofertas de exportación de valor añadido, diversificando así los impulsores regionales de la demanda de pigmentos.

América del Norte exhibe la expansión regional más rápida con una CAGR del 5,12% hasta 2031, impulsada por cambios regulatorios que favorecen los pigmentos naturales sobre los colorantes sintéticos. Los productores de salmón de los Estados Unidos en Maine y Alaska aprovechan las condiciones de aguas frías para comercializar perfiles de color premium, reforzando la demanda de astaxantina estabilizada. Los integradores mexicanos están modernizando sus instalaciones de premezcla para incluir módulos de dosificación de precisión, mejorando la consistencia ante los crecientes requisitos de los restaurantes de servicio rápido. Las plantas de piensos de Canadá integran el seguimiento mediante cadena de bloques de los lotes de carotenoides para satisfacer tanto las auditorías nacionales como las de exportación, reforzando la transparencia de la cadena de suministro.

Europa mantiene marcos de aprobación estrictos que privilegian a los proveedores con expedientes extensos. Si bien las prohibiciones regionales sobre los colorantes sintéticos fortalecen la adopción de los naturales, las presiones económicas moderan el crecimiento en volumen, llevando a los proveedores hacia innovaciones en eficiencia y certificaciones de sostenibilidad para defender su cuota de mercado. Los proyectos piloto aprovechan el licopeno de residuos en España, alineándose con los objetivos de economía circular del Pacto Verde Europeo y señalando futuros cambios en las prácticas de adquisición. En conjunto, estas dinámicas geográficas configuran corredores de crecimiento a múltiples velocidades que mantienen al mercado global de pigmentos para piensos competitivo pero rico en oportunidades.

Panorama competitivo

El mercado de pigmentos para piensos está moderadamente concentrado, con los cinco principales proveedores -DSM-Firmenich, BASF, Bordas S.A., Synthite Industries Pvt. Ltd. y Nutrex- acumulando una participación combinada de ingresos del 31% en 2024. Esta distribución indica que ninguna empresa ejerce un control dominante, lo que deja espacio a los especialistas de mediano rango y regionales para competir con formulaciones de nicho y paquetes de precio y servicio.

DSM-Firmenich lidera el grupo a través de su plataforma integrada de cultivo de algas y microencapsulación, que respalda los principales contratos de acuicultura. BASF se diferencia mediante agilidad regulatoria, siendo la primera en obtener la autorización de la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) para una premezcla avícola de betacaroteno derivado de algas en diciembre de 2024. Synthite Industries utiliza su complejo de oleorresinas de Kerala, inaugurado en julio de 2024, para asegurar suministros de caléndula y páprika que respaldan sus líneas de luteína y capsantina; además, actualizó su planta de annatto en España a la norma ISO 22000 y añadió un sistema de recuperación de calor residual en septiembre de 2024, señalando disciplina en costes y enfoque en sostenibilidad. Nutrex se asoció con la Universidad de Wageningen para pilotear portadores nanolipídicos que aumentan la absorción de astaxantina en un 25% en piensos para camarón, posicionándola como un competidor orientado a la innovación.

La volatilidad de los precios de las materias primas naturales amplifica la competencia, empujando a los proveedores a cubrirse mediante integración vertical o estrategias de aprovisionamiento multifuente. El servicio técnico se ha convertido en un factor decisivo, con los cinco líderes desplegando aplicaciones de puntuación de color en granja y soporte de formulación en vivo para fidelizar a los distribuidores. Las métricas de sostenibilidad aparecen ahora en los pliegos de compra, recompensando a las empresas que documentan su huella de carbono y el abastecimiento de pigmentos bajo la economía circular. La consolidación de las plantas de piensos regionales presiona a los proveedores de pigmentos más pequeños, al tiempo que otorga a los cinco grandes una plataforma para negociar acuerdos plurianuales. Al mismo tiempo, los productores de nicho de rápido crecimiento orientados a algas o residuos de especias aún pueden capturar cuota de mercado ofreciendo precios más bajos y logística localizada.

Líderes de la industria de pigmentos para piensos

DSM-firmenich

BASF

Synthite Industries Pvt. Ltd.

Nutrex

Bordas S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: DSM-Firmenich completó una expansión de capacidad de astaxantina por USD 45 millones en Noruega, implementando líneas avanzadas de bioencapsulación para una mayor retención de pigmentos.

- Diciembre de 2024: BASF obtuvo la autorización de la Autoridad Europea de Seguridad Alimentaria para su aditivo de betacaroteno derivado de algas para piensos de aves de corral.

- Noviembre de 2024: Kemin Industries adquirió la empresa brasileña de pigmentos Nutron por USD 85 millones, estableciendo capacidad de producción localizada de carotenoides.

Alcance del informe global del mercado de pigmentos para piensos

Los carotenoides, la curcumina y la espirulina están cubiertos como segmentos por subclase de aditivo. La acuicultura, las aves de corral, los rumiantes y el porcino están cubiertos como segmentos por animal. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Carotenoides |

| Curcumina y espirulina |

| Acuicultura | Peces |

| Camarón | |

| Otras especies acuícolas | |

| Aves de corral | Broiler |

| Ponedoras | |

| Otras aves de corral | |

| Rumiantes | Ganado bovino de carne |

| Ganado bovino lechero | |

| Otros rumiantes | |

| Porcino | |

| Otros animales |

| África | Egipto |

| Kenia | |

| Sudáfrica | |

| Resto de África | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Filipinas | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Turquía | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Irán |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

| Por subclase de aditivo | Carotenoides | |

| Curcumina y espirulina | ||

| Por animal | Acuicultura | Peces |

| Camarón | ||

| Otras especies acuícolas | ||

| Aves de corral | Broiler | |

| Ponedoras | ||

| Otras aves de corral | ||

| Rumiantes | Ganado bovino de carne | |

| Ganado bovino lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales | ||

| Por geografía | África | Egipto |

| Kenia | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Irán | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Chile | ||

| Resto de América del Sur | ||

Definición de mercado

- FUNCIONES - Para el estudio, se consideran aditivos para piensos los productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimenticia y el consumo de alimento cuando se suministran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin aportación de valor añadido han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran los consumidores finales en el mercado estudiado. El alcance excluye a los ganaderos que adquieren aditivos para piensos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos y a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños de mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantiene o restaura las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco utilizado específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en el intestino. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores del crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento y mantenimiento normal del organismo. |

| Metabolismo | Proceso químico que ocurre en el interior de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para desencadenar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de membranas dentro de los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos de forma natural por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que afectan positivamente al equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago de los animales con el fin de descomponer los alimentos. Las enzimas también garantizan la mejora de la producción de carne y huevos. |

| Detoxificadores de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y para impedir que cualquier moho perjudicial sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como las grasas, las vitaminas, los pigmentos y los agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso ganadero para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en aditivos o medicamentos, haciéndolos idóneos para dietas animales en proceso de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutritivos o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requerimientos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos de pienso animal seguros. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa |

| ASF | Fiebre porcina africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácidos grasos poliinsaturados |

| Afs | Aflatoxinas |

| AGP | Promotores de crecimiento a base de antibióticos |

| FAO | Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción