Tamanho e Participação do Mercado de Carotenoides para Ração

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carotenoides para Ração por Mordor Intelligence

O tamanho do mercado de carotenoides para ração em 2026 é estimado em USD 3,41 bilhões, crescendo a partir do valor de 2025 de USD 3,21 bilhões, com projeções para 2031 mostrando USD 4,59 bilhões, crescendo a um CAGR de 6,14% no período de 2026 a 2031. A trajetória ascendente persiste mesmo após graves choques na cadeia de suprimentos, sublinhando a resiliência estrutural do mercado. A aquicultura de salmonídeos, a produção avícola em escala industrial e a rápida adoção de tecnologia impulsionam conjuntamente a demanda, enquanto as equipes de compras se protegem contra dependências de fonte única ao aprovar múltiplos fornecedores e incentivar avanços na fermentação de precisão. As interrupções da BASF SE e da DSM-Firmenich realinharam o poder de precificação, recompensando os produtores capazes de garantir a entrega pontual de beadlets estabilizados em rotas tropicais. Os carotenoides naturais têm impulso regulatório na Europa e vantagens de marca na América do Norte, embora as variantes sintéticas mantenham a liderança de custo em formulações de ração da Ásia-Pacífico focadas em valor.

Principais Conclusões do Relatório

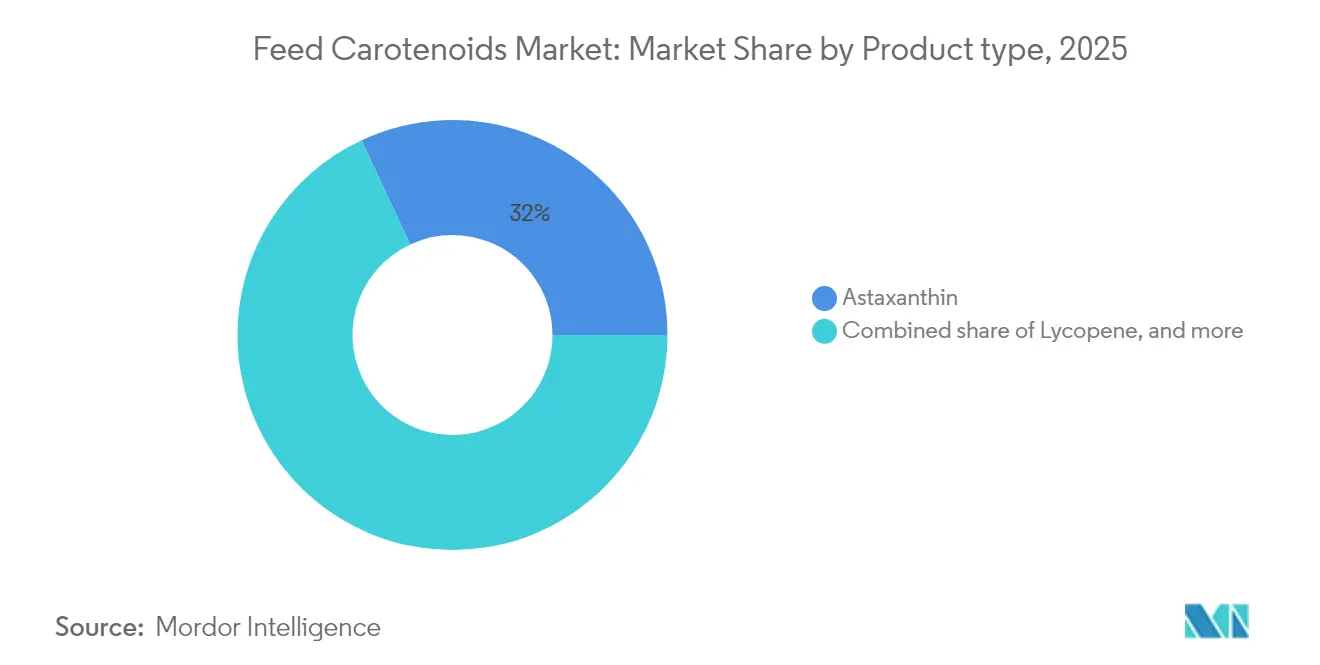

- Por tipo de produto, a astaxantina liderou com 31,95% de participação na receita em 2025, e a mesma deve se expandir a um CAGR de 7,36% até 2031.

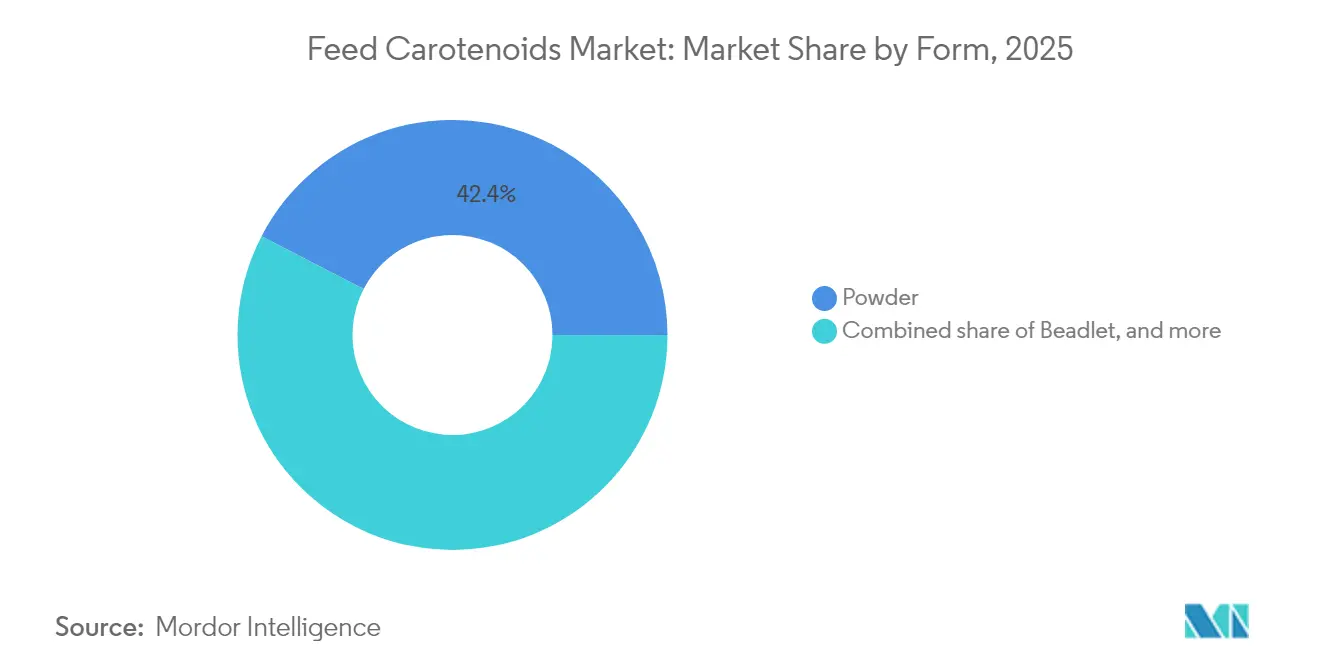

- Por forma, os formatos em pó capturaram 42,40% do tamanho do mercado de carotenoides para ração em 2025, e os beadlets devem avançar a um CAGR de 8,05% até 2031.

- Por tipo de animal, as aves responderam por 38,35% da participação do mercado de carotenoides para ração em 2025, e a aquicultura deve registrar um CAGR de 7,92% de 2026 a 2031.

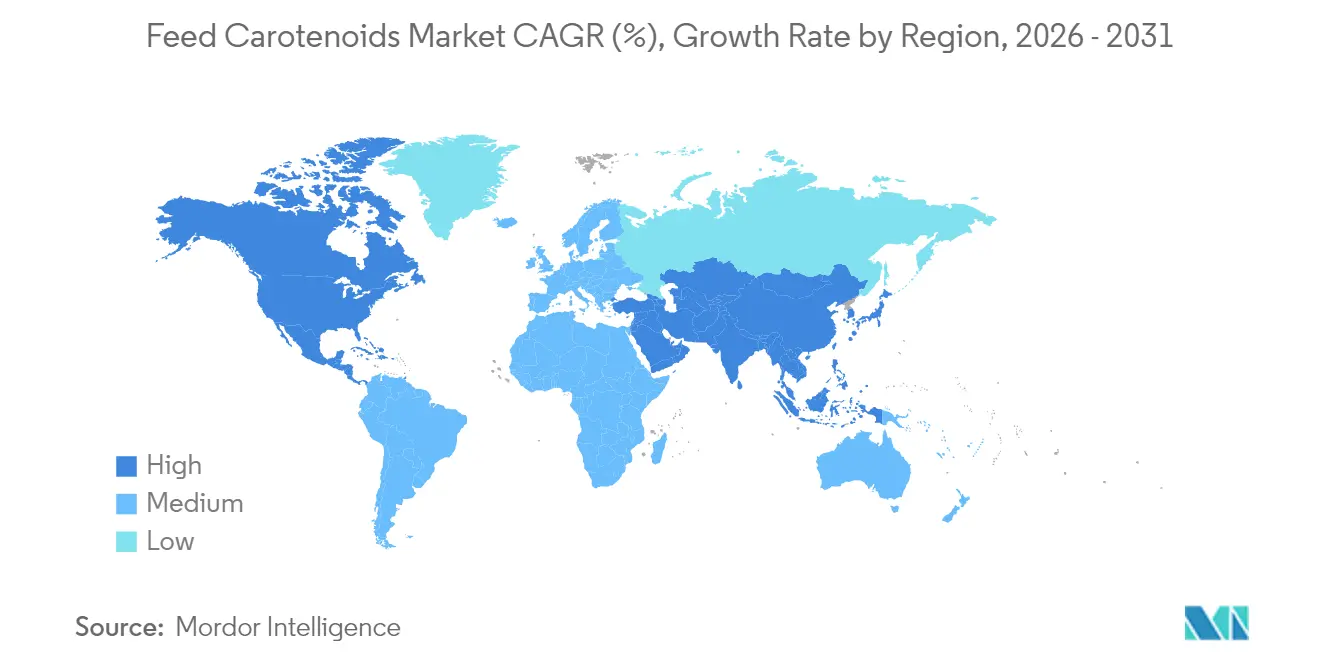

- Por geografia, a região Ásia-Pacífico manteve uma participação de 29,55% do mercado em 2025, e a América do Norte deve demonstrar o CAGR mais rápido de 7,55% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carotenoides para Ração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por pigmentação em rações aquícolas para salmonídeos | +1.2% | Global, concentrado na Noruega, Chile e Escócia | Médio prazo (2 a 4 anos) |

| Produção avícola em escala industrial em economias emergentes | +0.8% | Núcleo Ásia-Pacífico, com expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Transição de carotenoides sintéticos para naturais | +1.1% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços de custo em microalgas e fermentação de precisão | +0.9% | Global, adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Relocalização de cadeias de suprimentos de carotenoides impulsionada por tarifas | +0.7% | América do Norte e Europa, impactos no comércio bilateral | Curto prazo (≤ 2 anos) |

| Otimização de pigmentos habilitada por IA para resultados específicos por espécie | +0.6% | Global, líderes tecnológicos em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Pigmentação em Rações Aquícolas para Salmonídeos

Os produtores de salmão vinculam diretamente a coloração da carne à disposição do consumidor em pagar um preço premium, e os produtores noruegueses relatam um aumento de preço de 15 a 20% para peixes com pigmentação ideal. A reafirmação pela Autoridade Europeia para a Segurança dos Alimentos em 2024 dos limites de segurança da astaxantina em 100 mg/kg para peixes ornamentais fornece clareza regulatória que apoia o uso expandido na aquicultura comercial[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Reafirmação de Segurança da Astaxantina," efsa.europa.eu. O custo de frete para carotenoides com controle de temperatura chega a 12% do valor do ingrediente em locais remotos, levando as fazendas a garantir armazenagem próxima e testes de estabilidade na própria fazenda.

Produção Avícola em Escala Industrial em Economias Emergentes

A consolidação do setor avícola nos mercados da Ásia-Pacífico cria demanda concentrada por soluções de pigmentação padronizadas que garantam coloração consistente da gema do ovo e aparência da pele do frango de corte em grandes volumes de produção. A transição de sistemas tradicionais de pequenos produtores para operações integradas cria oportunidades para fornecedores de carotenoides premium que possam oferecer suporte técnico e programas de garantia de qualidade. O crescimento das exportações avícolas do Brasil exige conformidade com padrões internacionais de cor, impulsionando a adoção de protocolos padronizados de suplementação de carotenoides que garantam aparência consistente do produto em diversas linhagens genéticas e ambientes de produção.

Transição de Carotenoides Sintéticos para Naturais

Os marcos regulatórios favorecem cada vez mais os carotenoides naturais, à medida que as preferências dos consumidores e os mandatos de sustentabilidade reformulam os critérios de seleção de ingredientes nos principais mercados de ração. Os critérios de avaliação mais rigorosos da União Europeia para aditivos sintéticos criam vantagens competitivas para as alternativas naturais, enquanto os mercados norte-americanos demonstram crescente preferência por ingredientes de ração com rótulo limpo que apoiam o posicionamento de produtos premium. A transição cria desafios na cadeia de suprimentos, pois a produção natural requer prazos de entrega mais longos e procedimentos de controle de qualidade mais complexos em comparação com as alternativas sintéticas.

Avanços de Custo em Microalgas e Fermentação de Precisão

Os avanços em biotecnologia em 2024 alcançaram viabilidade comercial para diversas vias alternativas de produção de carotenoides que anteriormente permaneciam economicamente não competitivas com a fabricação sintética. A CB Therapeutics desenvolveu a produção sustentável de retinol por meio de fermentação de precisão em maio de 2024, demonstrando abordagens escaláveis que poderiam se estender a outros compostos carotenoides. A tecnologia permite a produção de variantes novas de carotenoides e formulações com biodisponibilidade aprimorada que não podem ser alcançadas por meio de síntese ou extração tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos suprimentos de biomassa rica em carotenoides | -0.4% | Global, aguda em regiões dependentes de extração agrícola | Curto prazo (≤ 2 anos) |

| Incerteza regulatória em torno de novas cepas de fermentação | -0.3% | Europa e América do Norte, processos de aprovação rigorosos | Médio prazo (2 a 4 anos) |

| Perdas por fotodegradação durante a logística de ração em regiões tropicais | -0.2% | Regiões tropicais e subtropicais, dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Riscos de toxicidade subclínica em doses supranutritivas | -0.1% | Global, variações de sensibilidade específicas por espécie | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Suprimentos de Biomassa Rica em Carotenoides

A extração agrícola de carotenoides de pétalas de calêndula, páprica e outras fontes vegetais enfrenta volatilidade crescente devido à variabilidade climática e às pressões concorrentes pelo uso da terra que afetam a disponibilidade e os preços das matérias-primas. Perturbações climáticas nas principais regiões produtoras podem criar oscilações de preços dentro de uma única safra, forçando os fabricantes de ração a manter estoques maiores que aumentam as necessidades de capital de giro. A concentração de instalações de extração em regiões geográficas específicas cria vulnerabilidades na cadeia de suprimentos, como demonstrado por interrupções recentes que afetaram múltiplas categorias de ingredientes simultaneamente. Estratégias alternativas de fornecimento requerem validações extensas e aprovações regulatórias que podem levar de 18 a 24 meses para serem concluídas, limitando a flexibilidade de curto prazo para responder a interrupções no fornecimento.

Incerteza Regulatória em Torno de Novas Cepas de Fermentação

A distinção entre organismos geneticamente modificados e classificações de novos alimentos permanece pouco clara para muitos carotenoides derivados de fermentação, criando incerteza sobre o caminho regulatório que afeta o planejamento comercial e as decisões de investimento[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Portal de Candidaturas de Novos Alimentos," efsa.europa.eu. Diferentes abordagens regulatórias nos principais mercados exigem processos de aprovação paralelos que aumentam os custos de desenvolvimento e o tempo de comercialização de novos métodos de produção de carotenoides. As empresas devem navegar por requisitos complexos de avaliação de segurança que variam significativamente entre carotenoides sintéticos, extraídos e derivados de fermentação, mesmo quando as estruturas moleculares finais são idênticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Astaxantina Ancora as Aplicações Premium

A astaxantina deteve 31,95% da participação do mercado de carotenoides para ração em 2025, impulsionada pelos prêmios de pigmentação do salmão. Ela lidera o crescimento a um CAGR de 7,36%, à medida que os varejistas promovem rótulos de frutos do mar sem sintéticos. O tamanho do mercado de carotenoides para ração atribuível ao beta-caroteno permanece expressivo em aves e suínos devido ao seu duplo papel como Vitamina A. A retenção de luteína em programas de ovos de mesa apoia unidades de manutenção de estoque (SKU) diferenciadas de ovos com casca, enquanto o uso de cantaxantina permanece limitado pelos tetos de dosagem.

A dominância da astaxantina cria um guarda-chuva de preços que permite que carotenoides de nicho, como a zeaxantina, flutuem em prêmios de especialidade. Os processadores de salmão vinculam pagamentos de bônus a métricas de tonalidade do filé, consolidando demanda constante mesmo durante ciclos de inflação nos custos de ração. O cenário regulatório cria vantagens competitivas para alternativas à astaxantina e ao beta-caroteno que oferecem benefícios de pigmentação semelhantes sem preocupações de segurança associadas. Outros tipos de carotenoides, incluindo zeaxantina e capsantina, visam aplicações de nicho onde perfis de cor específicos ou benefícios funcionais justificam preços premium em comparação com as alternativas convencionais.

Por Forma: Os Pós Estabelecem Referências, os Beadlets Aceleram

Os formatos em pó detiveram 42,40% da participação do mercado de carotenoides para ração em 2025, devido à familiaridade de décadas nas linhas de pré-mistura. As propriedades de fluxo estável são adequadas para alimentadores de parafuso vertical e fornecem um coeficiente de variação abaixo de 5% nas linhas de vitaminas. Os beadlets, crescendo a um CAGR de 8,05%, encapsulam os ativos em matrizes de amido ou proteína que resistem à oxidação e liberam em faixas de pH intestinal direcionadas, aumentando a biodisponibilidade.

Em rotas tropicais, a queda de potência do pó supera 10% durante dois meses de armazenagem costeira, enquanto os beadlets perdem menos de 4%. O retorno proveniente de taxas de inclusão mais precisas compensa o preço mais alto por quilograma, direcionando os integradores na Indonésia, Tailândia e África Ocidental para a adoção de beadlets. Os testes de estabilidade em diversas condições ambientais tornam-se críticos para os mercados tropicais, onde as flutuações de temperatura e umidade podem degradar a potência dos carotenoides durante períodos prolongados de armazenagem.

Por Tipo de Animal: Volumes de Aves, Velocidade da Aquicultura

As aplicações em aves comandam 38,35% da participação de mercado em 2025, refletindo os grandes volumes de produção do setor e os requisitos consistentes de pigmentação tanto para a coloração da gema do ovo quanto para a aparência da pele do frango de corte. A aquicultura representa o segmento de crescimento mais rápido, com um CAGR de 7,92%, impulsionado pela expansão das operações de criação de salmão e pelos preços premium para produtos de peixe bem pigmentados. As aplicações em ruminantes concentram-se principalmente nos benefícios para a saúde reprodutiva da suplementação com beta-caroteno, enquanto as operações suínas utilizam carotenoides tanto para pigmentação quanto para funções antioxidantes.

O crescimento do segmento de aquicultura reflete o aumento da sofisticação do consumidor e a disposição de pagar preços premium por produtos de frutos do mar visualmente atraentes. As operações de criação de salmão relatam que a suplementação ideal com astaxantina pode aumentar o valor de mercado em comparação com alternativas pálidas, criando fortes incentivos econômicos para a inclusão consistente de carotenoides. Outros tipos de animais, incluindo aplicações em alimentos para animais de estimação, representam oportunidades emergentes onde o posicionamento premium e as alegações de saúde justificam taxas mais altas de inclusão de carotenoides.

Análise Geográfica

A Ásia-Pacífico contribuiu com 29,55% do mercado de carotenoides para ração em 2025. A China responde por uma parcela significativa da colheita mundial de aquicultura, e a consolidação de megafazendas acelera a padronização de nutrientes. A Índia e o Vietnã adotam genética avícola de estilo europeu para frangos de corte, exigindo maior densidade de carotenoides para a coloração da pele de grau exportação. Os governos regionais subsidiam sistemas de aquicultura de recirculação, ampliando a absorção de astaxantina por tonelada métrica de peixe produzido.

A América do Norte deve registrar o CAGR mais rápido de 7,55% de 2026 a 2031. A América do Norte apresenta ganhos constantes apoiados por grandes complexos avícolas e um ambiente regulatório que equilibra a velocidade de inovação com a segurança. As aprovações da FDA para insumos derivados de fermentação avançam mais rapidamente do que os processos da UE, atraindo investidores de capital de risco para construir manufatura nos Estados Unidos. As fazendas de salmão do Atlântico do Canadá garantem contratos de fornecimento que incluem contingências de entrega vinculadas à mitigação de riscos de interrupção da BASF SE e da DSM. A América do Sul aproveita o aumento das exportações avícolas do Brasil para integrar protocolos padronizados de pigmentação, enquanto as emergentes fazendas de tilápia da África exploram beadlets de baixo custo para aumentar o valor da colheita.

A Europa, com a cadeia de valor do salmão da Noruega e os centros de pré-mistura da Alemanha atuando como centros de demanda âncora. Os rigorosos procedimentos de revisão da Autoridade Europeia para a Segurança dos Alimentos (EFSA) inclinam as formulações para insumos naturais, e a Alemanha oferece centros técnicos que refinam as linhas de encapsulamento de beadlets. As fábricas nórdicas de rações aquícolas ajustam com precisão a dosagem de astaxantina para cumprir as metas de 25 mg/kg no filé e minimizar a perda residual.

Cenário Competitivo

O mercado apresenta concentração moderada. As interrupções da BASF SE e da DSM-Firmenich em 2024 expuseram vulnerabilidades e, combinados, os eventos resultaram na perda de mais de um quarto da capacidade sintética mundial por vários meses. A Zhejiang NHU preencheu parte da lacuna, capturando volume de curto prazo por meio de alocação ágil de capacidade. A aquisição pela Corbion em 2024 do controle total de sua planta de algas no Brasil sublinha uma mudança em direção à integração vertical e à diferenciação natural[3]Fonte: Corbion, "Aquisição da Instalação AlgaPrime," corbion.com.

A garantia de fornecimento agora supera a licitação pelo menor custo. Os grupos de ração adicionam cartões de pontuação de fornecedores, com peso na entrega pontual, redes de múltiplas plantas e retorno rápido de documentos de controle de qualidade. Empresas com pipelines de fermentação, como a CB Therapeutics, recebem participação estratégica de integradores interessados em garantir volumes futuros. Especialistas em formulação com IA fazem parceria com fornecedores de carotenoides para agrupar algoritmos de dosagem, aprofundando o bloqueio de clientes.

As linhas de corrida tecnológica se dividem entre a otimização de catalisadores em rotas sintéticas legadas e a engenharia de vias metabólicas em fermentação. A intensidade de capital também diverge, e as expansões de citral requerem complexos de várias centenas de milhões de dólares, enquanto os fermentadores modulares escalam em incrementos de 5.000 litros, permitindo implantação em etapas que corresponde às curvas de demanda.

Líderes do Setor de Carotenoides para Ração

BASF SE

Kemin Industries, Inc.

Cargill Inc.

DSM-Firmenich AG

Archer-Daniels-Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Synthite Industries formou uma parceria estratégica com a Corbion para desenvolver a produção de carotenoides naturais à base de algas, utilizando a expertise em fermentação da Corbion e as capacidades de extração e formulação da Synthite. A parceria visa a crescente demanda por astaxantina natural nos mercados europeus de aquicultura.

- Agosto de 2024: A Wanhua Chemical comissionou a maior instalação de produção de citral de unidade única do mundo, com capacidade de 48.000 toneladas métricas por ano, fornecendo intermediários-chave para aplicações de aroma e nutrição, incluindo vias de síntese de carotenoides. As vantagens de escala da instalação poderiam influenciar as estruturas de custo a montante para a produção de carotenoides sintéticos.

- Janeiro de 2024: A Archer-Daniels-Midland concluiu a aquisição da Trouw Nutrition, expandindo as capacidades de nutrição animal da empresa e potencialmente afetando os canais de distribuição de carotenoides e os relacionamentos com clientes nos principais mercados regionais.

Escopo do Relatório Global do Mercado de Carotenoides para Ração

Os carotenoides para ração são compostos utilizados em rações animais como pigmento corante para aprimorar diversos produtos de origem pecuária, incluindo gemas de ovos, pele de frango de corte, peixes e crustáceos. O Mercado de Carotenoides para Ração é segmentado por Tipo (Beta-Caroteno, Licopeno, Luteína, Astaxantina, Cantaxantina e Outros Tipos), Tipo de Animal (Ruminante, Aves, Suíno, Aquicultura e Outros Tipos de Animais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para o mercado de carotenoides para ração em termos de valor (USD milhões) para todos os segmentos acima.

| Beta-Caroteno |

| Licopeno |

| Luteína |

| Astaxantina |

| Cantaxantina |

| Outros Tipos |

| Beadlet |

| Pó |

| Suspensão em Óleo |

| Emulsão |

| Ruminante |

| Aves |

| Suíno |

| Aquicultura |

| Outros Tipos de Animais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Beta-Caroteno | |

| Licopeno | ||

| Luteína | ||

| Astaxantina | ||

| Cantaxantina | ||

| Outros Tipos | ||

| Por Forma | Beadlet | |

| Pó | ||

| Suspensão em Óleo | ||

| Emulsão | ||

| Por Tipo de Animal | Ruminante | |

| Aves | ||

| Suíno | ||

| Aquicultura | ||

| Outros Tipos de Animais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carotenoides para ração em 2026?

Totaliza USD 3,41 bilhões e está no caminho para atingir USD 4,59 bilhões até 2031, o que equivale a um CAGR de 6,14%.

Qual produto domina a demanda atual?

A astaxantina lidera com 31,95% de participação, principalmente porque as fazendas de salmonídeos vinculam a forte pigmentação ao preço premium no varejo.

Por que os carotenoides naturais estão ganhando popularidade?

As regras de rotulagem europeias e as alegações de ração limpa nos EUA favorecem fontes derivadas de plantas e algas, impulsionando as variantes naturais a um CAGR de 9,48%.

Qual região está crescendo mais rapidamente?

A América do Norte registra o CAGR mais alto de 7,55%, impulsionado pela grande indústria de aquicultura e pelos emergentes sistemas intensivos de produção avícola em toda a região.

Qual formato está se expandindo mais rapidamente?

A tecnologia de beadlets cresce a um CAGR de 8,05% devido às vantagens de biodisponibilidade aprimorada e logística estável ao calor.

Como as interrupções de produção de 2024 afetaram o mercado?

As interrupções da BASF e da DSM-Firmenich restringiram os suprimentos sintéticos, deslocaram as compras para fontes diversificadas e elevaram o valor estratégico de cronogramas de entrega confiáveis.

Página atualizada pela última vez em: