Tamaño y participación del mercado de trituradoras de cono

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de trituradoras de cono por Mordor Intelligence

Se espera que el tamaño del mercado de trituradoras de cono crezca de USD 1,95 mil millones en 2025 a USD 2,05 mil millones en 2026 y se prevé que alcance USD 2,62 mil millones para 2031 a una CAGR del 5,03% durante 2026-2031. La expansión de las carteras de infraestructura, la ampliación de la extracción de minerales en las economías emergentes y la preferencia por soluciones de trituración secundaria y terciaria automatizadas continúan sustentando la demanda. Los operadores en minería, construcción y reciclaje están migrando hacia equipos móviles controlados hidráulicamente que reducen los costos de acarreo, aceleran la puesta en marcha y respaldan los flujos de trabajo de mantenimiento predictivo. Los mandatos de sostenibilidad también están orientando las opciones de fuentes de energía, con plantas de accionamiento eléctrico que ganan prominencia donde existe acceso a la red eléctrica. La rivalidad competitiva es moderada pero se intensifica a medida que los líderes se diferencian en digitalización, resistencia al desgaste y alcance de servicios.

Conclusiones clave del informe

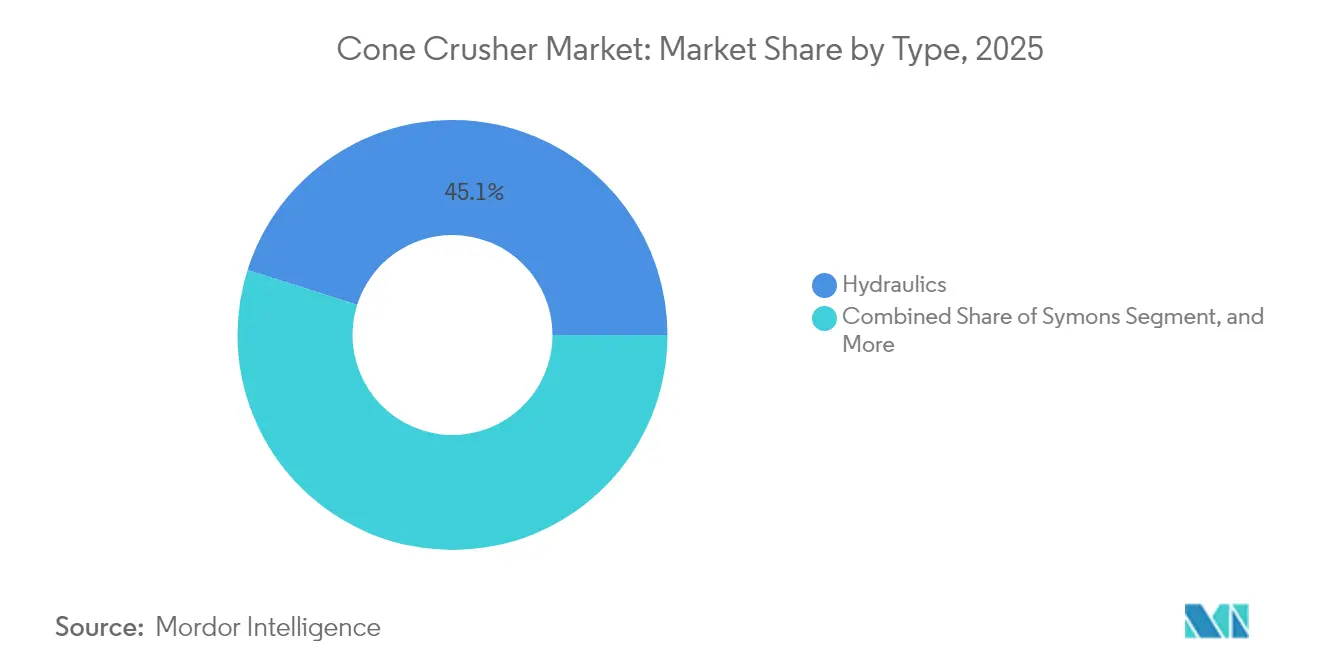

- Por tipo, las trituradoras de cono hidráulicas representaron el 45,12% de los ingresos globales en 2025 en el mercado de trituradoras de cono, mientras que se prevé que el mismo segmento registre la CAGR más rápida del 6,51% hasta 2031.

- Por oferta, las trituradoras móviles mantuvieron una participación del 58,05% en 2025 en el mercado de trituradoras de cono, y se espera que la categoría se expanda a una CAGR del 6,74% hasta 2031.

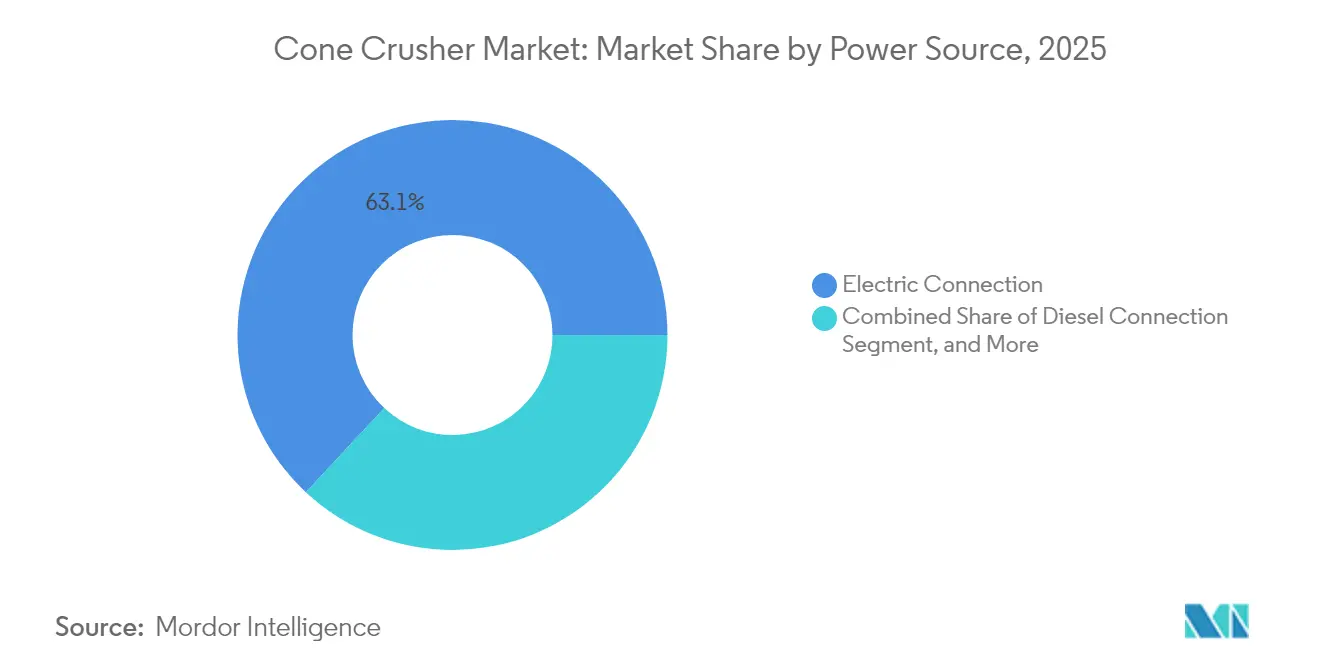

- Por fuente de energía, los sistemas de conexión eléctrica dominaron el 63,05% de las ventas de 2025 en el mercado de trituradoras de cono y ofrecerán la CAGR más alta del 6,97% durante el período de proyección.

- Por aplicación, la minería y la metalurgia se mantuvieron como el mayor usuario final con el 57,20% en 2025 en el mercado de trituradoras de cono, mientras que la demolición y el reciclaje apuntan a la CAGR más rápida del 6,62% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,60% en 2025 en el mercado de trituradoras de cono, mientras que Asia-Pacífico está encaminada a una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de trituradoras de cono

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente del sector minero en economías emergentes | +1.2% | Núcleo de Asia-Pacífico, con desbordamiento hacia América Latina | Mediano plazo (2-4 años) |

| Crecimiento de las actividades globales de infraestructura y construcción | +1.0% | Global, con concentración en APAC y MEA | Largo plazo (≥ 4 años) |

| Adopción rápida de trituradoras de cono automatizadas y digitalizadas | +0.8% | América del Norte y UE, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Cambio creciente hacia soluciones de trituración móvil | +0.7% | Global, particularmente fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en la demanda de áridos reciclados (impulso de la economía circular) | +0.6% | UE y América del Norte liderando, APAC siguiendo | Largo plazo (≥ 4 años) |

| Integración de monitoreo remoto y mantenimiento predictivo | +0.4% | Mercados desarrollados primero, adopción en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente del sector minero en economías emergentes

Brasil planea USD 64 mil millones de inversión minera para 2024-2028, incluidos USD 15,38 mil millones para minerales estratégicos como el litio y el níquel.[1]Asia House, "El auge mundial de la construcción crea oportunidades en todo el mundo", asiahouse.org La producción de alúmina de Indonesia alcanzó 8,5 millones de t en 2025 sobre la base de mandatos de procesamiento doméstico que favorecen la capacidad de trituración localizada. India opera más de 80 minas de aluminio y se acerca a un gasto en construcción de USD 1 billón, lo que en conjunto necesita un rendimiento de trituración secundaria constante. Estos desarrollos sustentan la demanda sostenida de trituradoras de cono que pueden mantener una granulometría precisa del producto, minimizar el tiempo de inactividad e integrarse con la beneficiación posterior. El mercado de trituradoras de cono se beneficia directamente de las iniciativas de beneficiación impulsadas por políticas, ya que los minerales refinados requieren granulometrías de alimentación estrechas que solo las unidades hidráulicas modernas ofrecen de manera confiable.

Crecimiento de las actividades globales de infraestructura y construcción

Se proyecta que siete naciones, China, Estados Unidos, India, Indonesia, Rusia, Canadá y México, generarán el 72% del crecimiento global de la construcción hasta 2025.[2]Swiss Business Hub Brasil, "Liberar el potencial minero de Brasil", s-ge.com China e India por sí solas necesitan 270 millones de nuevas viviendas para 2025, mientras que la tasa de urbanización de Asia superará el 55% para 2030, elevando la demanda de áridos. Más allá de la vivienda, Brasil destinó USD 10,36 mil millones para modernizar ferrocarriles, puertos y carreteras, reforzando los requisitos de materiales a granel. El sector de canteras de Kenia procesó 45 millones de t de áridos en 2023, de los cuales el 60% provenía de trituradoras móviles. El auge de los proyectos a gran escala y en múltiples sitios favorece las trituradoras de cono móviles que pueden reubicarse rápidamente y adaptarse a especificaciones específicas del proyecto, impulsando el mercado de trituradoras de cono.

Adopción rápida de trituradoras de cono automatizadas y digitalizadas

Las trituradoras de cono habilitadas con IoT están proporcionando ganancias de producción del 30-35% y huellas ambientales entre un 15-20% menores. La serie CH800i de Sandvik proporciona medición continua del desgaste del revestimiento y compensación automática a través del portal My Sandvik, junto con ejes un 65% más resistentes que el modelo anterior. Los análisis en la nube de Metso predicen fallos de componentes basándose en perfiles de desgaste en tiempo real, reduciendo el tiempo de inactividad no planificado. Los variadores de frecuencia variable adaptan la velocidad del motor a la dureza del mineral, reduciendo el consumo de energía hasta en un 25%. Los gemelos digitales, actualmente en fase de implementación temprana, simulan circuitos de trituración en tiempo real y prometen ganancias de eficiencia de dos dígitos una vez que sean convencionales. Estos avances mantienen el mercado de trituradoras de cono en una trayectoria de automatización acelerada.

Cambio creciente hacia soluciones de trituración móvil

Evitar cada 100 millas de acarreo de mineral puede ahorrar USD 18.000, y las unidades móviles típicamente reducen las distancias de transporte en un 60%. Las plantas móviles requieren una inversión inicial entre un 20-30% menor en comparación con las instalaciones permanentes y pueden alquilarse para reducir la exposición de capital hasta en un 80% en contratos de corta duración. Los trenes de tracción híbridos reducen el uso de diésel en un 30%; la lógica de apagado en ralentí por sí sola ahorra entre 200-300 L diarios. Un tren móvil eléctrico de tres etapas consume aproximadamente 302 kW de demanda base con picos de 542 kW, ofreciendo un período de recuperación de 4-6 años donde las tarifas de red son favorables. El mercado de trituradoras de cono gana impulso a medida que los propietarios de proyectos ven la movilidad como una cobertura tanto de costos como de plazos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas sobre emisiones y ruido | -0.8% | UE y América del Norte principalmente, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Altos costos de capital y mantenimiento | -0.6% | Global, con impacto particular en operadores más pequeños | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de acero al manganeso | -0.4% | Global, con mayor impacto en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de la conminución alternativa energéticamente eficiente | -0.3% | América del Norte y UE liderando la adopción, APAC siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre emisiones y ruido

La Norma de Desempeño para Nuevas Fuentes (NSPS) de la EPA, Subcategoría OOO, ajusta los límites de partículas a 0,032 g/dscm para plantas construidas después de abril de 2008 y reduce la opacidad fugitiva permitida al 12%.[3]Agencia de Protección del Medio Ambiente, "40 CFR Parte 60 Subparte OOO," ecfr.gov El cumplimiento a menudo requiere filtros de mangas que añaden entre un 16-19% al consumo energético de una planta. Texas exige distancias de separación de 200 pies para trituradoras temporales y limita el rendimiento entre 125-250 t/h según la clasificación. Las pruebas de desempeño iniciales que utilizan los Métodos 5, 17 y 9 de la EPA deben completarse dentro de los 180 días posteriores al inicio de operaciones y repetirse cada cinco años, imponiendo cargas administrativas y financieras que moderan la expansión a corto plazo del mercado de trituradoras de cono.

Altos costos de capital y mantenimiento

Las trituradoras de cono móviles sobre orugas oscilan entre USD 500.000 y USD 2 millones, reflejando hidráulica avanzada, telemática y paquetes de control de polvo. Las piezas de desgaste fabricadas con aceros de alto contenido de manganeso enfrentan volatilidad de precios, y los frecuentes cambios de revestimiento elevan los costos operativos. Innovaciones como los revestimientos compuestos MX de Metso afirman duplicar la vida útil, aunque tienen precios premium. Los contratistas más pequeños a menudo carecen del capital y el personal técnico para los sistemas de monitoreo de condición, lo que limita las tasas de adopción y modera el crecimiento general del mercado de trituradoras de cono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los sistemas hidráulicos permiten un control superior

Los modelos hidráulicos captaron el 45,12% de los ingresos de 2025 y se proyecta que registren una CAGR del 6,51%, superando a todas las demás categorías. La regulación automática de ajuste y el vaciado de cavidad de la plataforma hidráulica reducen el tiempo de inactividad durante eventos de materiales no triturables, preservando la consistencia del producto. Las máquinas de resortes tradicionales tipo Symons mantienen una demanda de nicho en operaciones sensibles a los costos, pero carecen de lógica de control avanzada. Las trituradoras giratorias de servicio continuo sirven posiciones primarias de ultra alto rendimiento, mientras que los conceptos nacientes impulsados por vibración siguen siendo experimentales. El mercado de trituradoras de cono se beneficia de las inversiones de los fabricantes de equipos originales, como el Nordberg HPe de próxima generación de Metso, que incorpora hidráulica reforzada y sensores digitales para uso en minería y áridos.

El uso creciente de centros de operación remota en grandes minas amplifica la adopción hidráulica. Los operadores pueden ajustar la configuración del lado cerrado (CSS) en segundos, mejorando la estabilidad del circuito y el rendimiento del molino de molienda. Estas capacidades refuerzan la ventaja competitiva de los diseños hidráulicos y amplían su participación en los pronósticos del tamaño del mercado de trituradoras de cono hasta 2031.

Por oferta: las soluciones móviles transforman las operaciones

Las trituradoras móviles representaron el 58,05% de las ventas globales en 2025 y registran una CAGR del 6,74%. Los contratistas favorecen la capacidad de plegar, reubicar y volver a poner en marcha plantas en menos de 48 horas, evitando los costos de caminos de acarreo y los permisos ambientales vinculados a sitios fijos. Las unidades portátiles sobre ruedas satisfacen necesidades intermedias, ofreciendo menores costos de capital pero requiriendo generadores externos o alimentación de línea. Las instalaciones permanentes todavía dominan las canteras de volumen extremadamente alto donde prevalecen las economías de escala, aunque incluso estas implementaciones adoptan bastidores modulares para acortar las obras civiles.

La electrificación mejora la propuesta de valor móvil. El MOBICONE MCO 110 PRO de Kleemann integra almacenamiento de energía a bordo para que todo el tren pueda funcionar mediante una única conexión de cable, reduciendo las emisiones en el sitio a cero cuando la red es verde. Tales innovaciones mantienen el liderazgo del segmento móvil dentro del mercado de trituradoras de cono.

Por fuente de energía: la electrificación acelera la adopción

Las plantas con conexión eléctrica representaron el 63,05% de los envíos de 2025 y registrarán una CAGR del 6,97%, la más pronunciada entre todas las configuraciones de fuentes de energía. Las instalaciones alimentadas por red presentan menores costos de energía, operación casi silenciosa y mantenimiento simplificado en comparación con los motores diésel. Los sistemas diésel-hidráulicos siguen siendo indispensables para proyectos remotos o fuera de la red eléctrica, pero los inversores híbridos ahora permiten una conmutación rápida si el suministro de la red es poco confiable. Las arquitecturas de conexión dual, que combinan accionamientos eléctricos con grupos electrógenos diésel a bordo, registran el mayor crecimiento dentro del segmento de energía, reflejando la demanda de los usuarios de flexibilidad durante las modernizaciones en instalaciones existentes.

La caída de los precios de las baterías y la penetración de las energías renovables respaldan proyectos piloto donde los conjuntos de trituración móvil funcionan con matrices solares que alimentan bancos de baterías centrales. Supply Post documenta estudios de caso en los que los períodos de recuperación de los trenes completamente eléctricos se redujeron a cuatro años bajo estructuras tarifarias favorables. Dicha economía fortalece el papel de la electrificación en el impulso de las ganancias de participación del mercado de trituradoras de cono frente a las alternativas diésel.

Por aplicación de usuario final: la minería impulsa la demanda

La minería y la metalurgia dominaron el 57,20% del valor en 2025 sobre la base de presupuestos expansivos para cobre, níquel y litio. Las trituradoras secundarias y terciarias garantizan una alimentación uniforme al molino que eleva las tasas de recuperación. La construcción representa un volumen constante, vinculado a proyectos de construcción de carreteras y viviendas. El nicho de reciclaje y demolición, aunque hoy en día solo representa una modesta fracción, tiene una CAGR proyectada del 6,62%, la más alta de cualquier aplicación. Las plantas de cono móviles instaladas en sitios de demolición recuperan concreto y asfalto en sub-base en horas, alineándose con los marcos de sostenibilidad urbana.

Los usuarios industriales, que van desde intermediarios químicos hasta la remediación ambiental, requieren materias primas finamente clasificadas para la estabilidad del proceso. Aunque son de menor valor, estos nichos especializados a menudo especifican trituradoras premium equipadas con componentes resistentes a la abrasión, elevando el precio de venta promedio en todo el mercado de trituradoras de cono.

Análisis geográfico

América del Norte mantuvo el 38,60% de la facturación global en 2025, anclada por los maduros sectores mineros en Arizona, Ontario y Chihuahua y por los rigurosos límites de partículas de la EPA que orientan a los compradores hacia plantas cerradas y automatizadas. La renovación de infraestructura de Estados Unidos, desde la reposición de puentes hasta la construcción de fábricas de baterías, proporciona una base estable para la producción de áridos, sustentando la demanda del mercado de trituradoras de cono. Las minas de roca dura de Canadá favorecen las máquinas hidráulicas robustas capaces de operación remota en invierno, mientras que el corredor de construcción de México se extiende desde Monterrey hasta el Golfo, absorbiendo flotas móviles que evitan la logística fronteriza.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 6,55% hasta 2031, ya que China, India e Indonesia canalizan colectivamente financiamiento de varios billones de dólares hacia vivienda, transporte y energía. El gasto en construcción de Indonesia por sí solo está aumentando un 7,5% anualmente, impulsado por la nueva capital Nusantara y las autopistas transinsulares. Los mandatos de política que impulsan la beneficiación de minerales dentro de las fronteras nacionales crean una demanda desproporcionada para los circuitos de trituración y molienda. Europa presenta un entorno estable impulsado por regulaciones donde los estatutos de economía circular obligan al reciclaje de residuos de construcción y demolición. Los sitios de trabajo urbanos en Alemania y los Países Bajos imponen límites de ruido de 70 dB, favoreciendo las trituradoras eléctricas o híbridas. Oriente Medio y África registran una captación moderada vinculada a proyectos de cobre, oro y corredores de infraestructura, aunque el riesgo político puede paralizar las licitaciones. América del Sur recibe impulso del plan minero de USD 64 mil millones de Brasil, con impulso adicional en el litio chileno y el cobre peruano.

Panorama competitivo

Metso, Sandvik y Terex controlan colectivamente entre el 30-35% de los ingresos globales, lo que subraya una estructura moderadamente concentrada. Las hojas de ruta de productos giran en torno a ecosistemas de automatización, Metrics de Metso, Smart Cone de Sandvik y OMNIX de Terex, para fidelizar a los clientes con análisis propietarios. La innovación en piezas de desgaste también sirve como barrera; los mantos infundidos con carburo de titanio de Unicast pueden triplicar la vida útil en minerales de alta abrasión.

Las economías de escala permiten a estos líderes absorber los costos de I+D y cumplimiento normativo, mientras que los participantes de nivel medio apuntan a clientes regionales con paquetes optimizados en costos. La electrificación se destaca como un espacio en blanco: solo entre el 15-20% de las flotas móviles instaladas cuentan con capacidad de conexión a la red, lo que otorga margen a los innovadores. El cumplimiento de la Subcategoría OOO de la EPA y las reglas análogas de la UE obliga a los fabricantes de equipos originales a integrar amortiguadores, filtros de mangas y monitoreo en línea, elevando las barreras para los nuevos participantes y sosteniendo la estructura actual del mercado.

La actividad estratégica hasta 2025 se centra en adquisiciones y alianzas. La compra de Diamond Z y Screen Machine por parte de Metso amplía su cartera móvil en América del Norte. El acuerdo de suministro de FLSmidth con Wirtgen Group abre vías de venta cruzada en el reciclaje de construcción. Sandvik amplió la distribución con Retec para garantizar la continuidad del servicio posventa en el Reino Unido e Irlanda. Estos movimientos consolidan las huellas de servicio y refuerzan la presencia de marca, orientando las decisiones de los clientes dentro del mercado de trituradoras de cono.

Líderes de la industria de trituradoras de cono

Terex Corporation

Metso Corporation

Thyssenkrupp AG

Sandvik AB

McCloskey International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Metso lanzó tres trituradoras de cono Nordberg HPe de próxima generación para minería y áridos, incorporando hidráulica avanzada y monitoreo digital.

- Marzo de 2025: Metso introdujo la quinta generación de la Unidad de Potencia Hidráulica MP con diseños modulares y características de seguridad mejoradas.

- Febrero de 2025: Metso adquirió una participación del 88% en Selmtec para profundizar la experiencia en conminución energéticamente eficiente.

- Octubre de 2024: Metso amplió su gama de piezas de desgaste MX para modelos de cono grandes, prometiendo hasta el doble de vida útil del revestimiento.

Alcance del informe global del mercado de trituradoras de cono

Una trituradora de cono opera mediante un mecanismo de tipo compresión que reduce el material comprimiendo y apretando el material de alimentación entre una pieza de acero móvil y una estacionaria. El dimensionamiento y la reducción finales se determinan mediante la configuración del lado cerrado o la brecha entre los dos miembros de trituración en el punto más bajo. Las trituradoras de cono son adecuadas para aplicaciones secundarias, terciarias y cuaternarias. La segmentación del mercado por usuarios finales incluye minería y metalurgia, construcción y procesamiento de áridos. El alcance para la construcción se limita a la infraestructura y cubre proyectos de infraestructura, como ferrocarriles. Las estimaciones del mercado se basan en el enfoque estadístico considerando que los segmentos son mutuamente excluyentes y todos inclusivos.

El mercado global de trituradoras de cono está segmentado por tipo (Symons, hidráulicas y giratorias), oferta (trituradora móvil, trituradora portátil y trituradora estacionaria), fuente de energía (conexión eléctrica, conexión diésel y conexión dual), aplicación de usuario final (minería y metalurgia, procesamiento de áridos, construcción y demolición) y geografía.

| Symons |

| Hidráulicas |

| Giratorias |

| Otros tipos |

| Trituradoras móviles |

| Trituradoras portátiles |

| Trituradoras estacionarias |

| Conexión eléctrica |

| Conexión diésel |

| Conexión dual |

| Minería y metalurgia |

| Construcción |

| Procesamiento de áridos |

| Demolición |

| Otras aplicaciones de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo | Symons | ||

| Hidráulicas | |||

| Giratorias | |||

| Otros tipos | |||

| Por oferta | Trituradoras móviles | ||

| Trituradoras portátiles | |||

| Trituradoras estacionarias | |||

| Por fuente de energía | Conexión eléctrica | ||

| Conexión diésel | |||

| Conexión dual | |||

| Por aplicación de usuario final | Minería y metalurgia | ||

| Construcción | |||

| Procesamiento de áridos | |||

| Demolición | |||

| Otras aplicaciones de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado global de trituradoras de cono?

El mercado global de trituradoras de cono está valorado en USD 2,05 mil millones en 2026, con un pronóstico de alcanzar USD 2,62 mil millones para 2031.

¿Qué segmento lidera por tipo?

Las trituradoras de cono hidráulicas lideran, manteniendo el 45,12% de los ingresos en 2025 y con una CAGR proyectada del 6,51% hasta 2031.

¿Qué tan rápido está creciendo Asia-Pacífico?

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 6,55% sobre la base de grandes inversiones en infraestructura y minería.

¿Por qué las trituradoras de cono móviles están ganando popularidad?

Las unidades móviles reducen los costos de acarreo hasta USD 18.000 por cada 100 millas evitadas, reducen el gasto inicial entre un 20-30% y permiten movimientos rápidos entre sitios.

¿Cómo impactan las regulaciones de emisiones en las elecciones de equipos?

Los límites de partículas de la EPA y la UE obligan a los compradores a adoptar trituradoras cerradas, con supresión de polvo, a menudo con accionamiento eléctrico, para cumplir con umbrales más estrictos.

Última actualización de la página el: