Tamaño y Participación del Mercado de Música en Vivo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

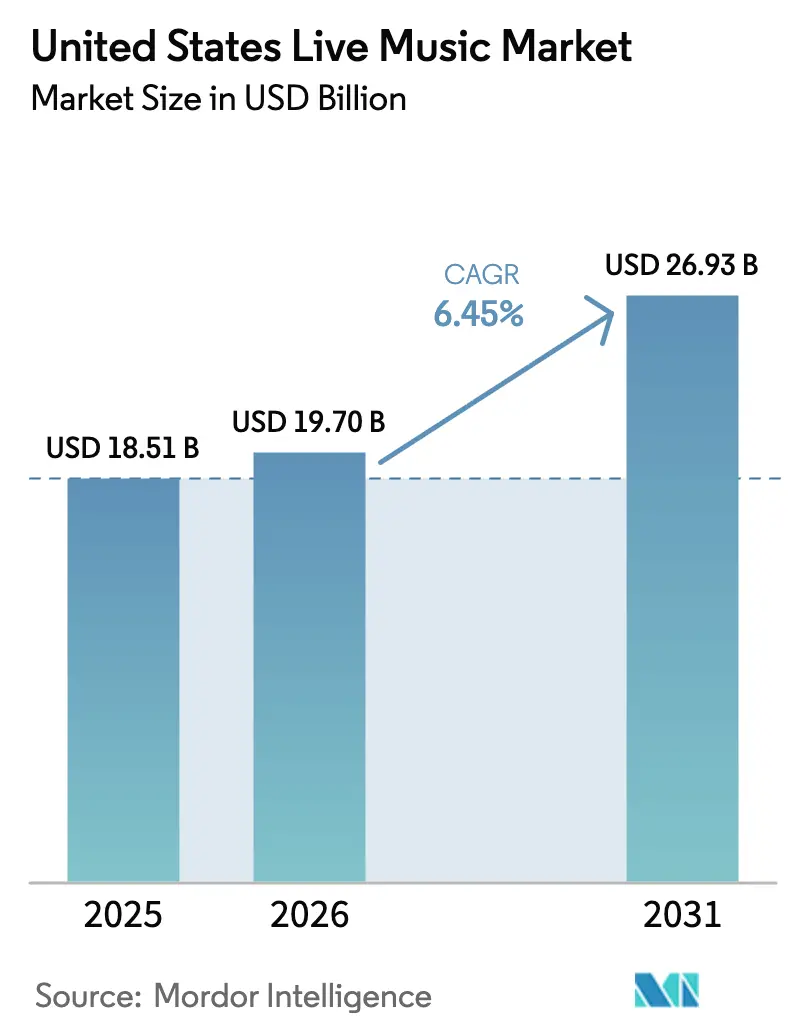

| Tamaño del mercado en el año base (2025) | 18.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Música en Vivo de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de música en vivo de los Estados Unidos fue valorado en USD 18.510 millones en 2025 y se estima que crecerá desde USD 19.700 millones en 2026 hasta alcanzar USD 26.930 millones en 2031, a una CAGR del 6,45% durante el período de pronóstico (2026-2031). La sólida demanda reprimida de consumidores que repriorizan las experiencias compartidas, combinada con inversiones estratégicas en recintos y la adopción de tecnología por parte de los principales promotores, sostiene esta trayectoria de expansión. Los ingresos por entradas continúan siendo el ancla de la economía de los promotores, incluso cuando los canales de patrocinio, merchandising y transmisión híbrida diversifican las fuentes de ingresos y reducen la exposición a la fatiga de precios. La consolidación se acelera a medida que la adquisición de ASM Global por parte de Legends y el programa de USD 1.000 millones de Live Nation Entertainment para 18 nuevos recintos reconfiguran el control de instalaciones y permiten una mayor capacidad de negociación con los artistas. El impulso regional es más fuerte en el Sur, que se beneficia de las tendencias migratorias y la regulación local favorable, mientras que el Oeste registra las ganancias más rápidas impulsadas por la riqueza del sector tecnológico y el agresivo desarrollo de nuevos recintos. A lo largo del horizonte de pronóstico, los operadores exitosos deberán equilibrar los precios dinámicos frente a la presión regulatoria, gestionar los costos de seguros impulsados por el clima e incorporar reformas de ESG para asegurar nuevos permisos municipales, todo ello manteniendo la confianza de los aficionados.

Conclusiones Clave del Informe

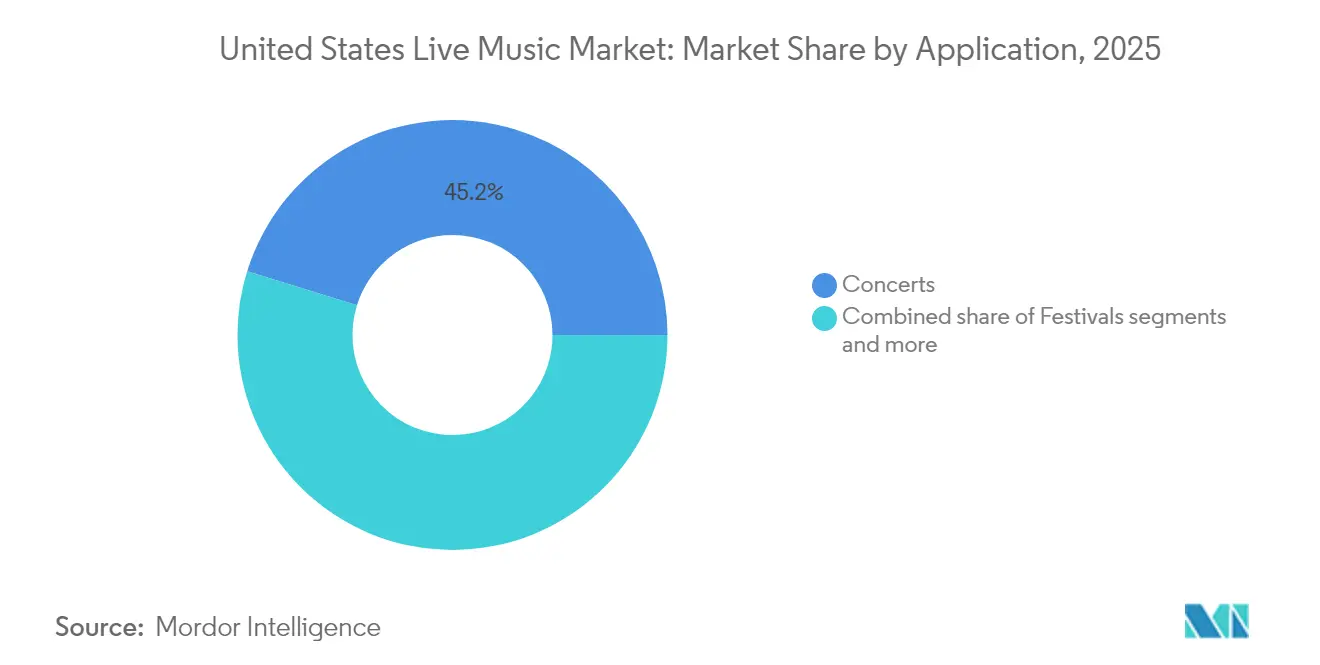

- Por aplicación, los conciertos lideraron con el 45,21% de la participación del mercado de música en vivo de los Estados Unidos en 2025; se proyecta que los festivales se expandirán a una CAGR del 9,08% hasta 2031.

- Por fuente de ingresos, las entradas representaron el 71,62% del tamaño del mercado de música en vivo de los Estados Unidos en 2025, y se prevé que el patrocinio crezca a una CAGR del 9,95% hasta 2031.

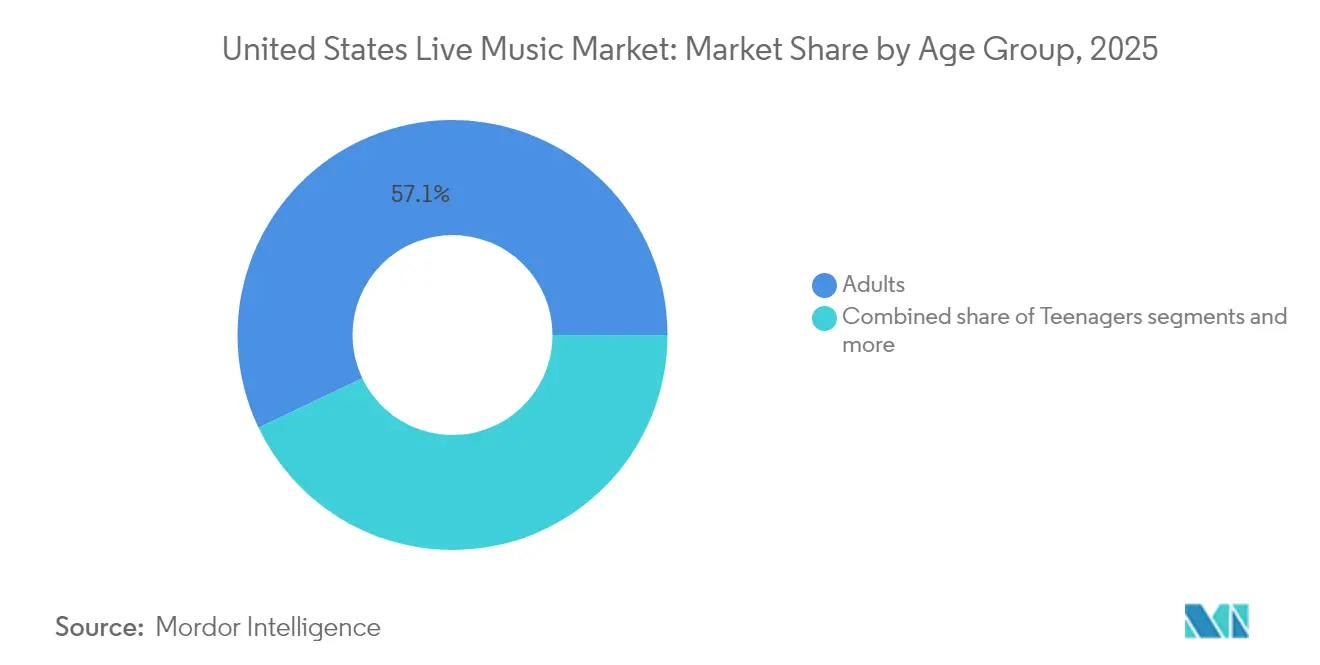

- Por grupo de edad, los Adultos representan el 57,10% del tamaño del mercado de música en vivo de los Estados Unidos en 2025, mientras que los adolescentes representan el segmento de más rápido crecimiento con una CAGR del 7,62% hasta 2031.

- Por tamaño de recinto, los recintos de tamaño mediano dominan con el 48,15% del tamaño del mercado de música en vivo de los Estados Unidos en 2025, mientras que los recintos grandes representan el segmento de más rápido crecimiento con una CAGR del 8,55% hasta 2031.

- Por geografía, la región Sur registró una participación del 33,05% en el mercado de música en vivo de los Estados Unidos en 2025, mientras que el Oeste avanza a una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Música en Vivo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda reprimida pospandemia | +1.8% | Nacional, más fuerte en las regiones Sur y Oeste | Corto plazo (≤ 2 años) |

| Auge de los algoritmos de precios dinámicos de entradas | +1.2% | Nacional, liderado por las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Apetito corporativo por el patrocinio de marketing experiencial | +1.0% | Nacional, concentrado en los principales mercados | Largo plazo (≥ 4 años) |

| Crecimiento de los ingresos complementarios por transmisión híbrida | +0.8% | Nacional, adopción temprana en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Surgimiento de modelos de participación de aficionados basados en NFT | +0.4% | Nacional, mercados con orientación tecnológica a la vanguardia | Largo plazo (≥ 4 años) |

| Reformas de ESG en recintos que desbloquean nuevos permisos municipales | +0.5% | Oeste y Noreste, con expansión hacia mercados secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Reprimida Pospandemia

Los presupuestos de los consumidores continúan desplazándose desde la transmisión de audio bajo demanda hacia las actuaciones en persona, reforzando la trayectoria del mercado de música en vivo de los Estados Unidos. Live Nation Entertainment atendió a 145 millones de asistentes en 2023 y generó USD 22.700 millones en ingresos, lo que señala la confianza restaurada entre aficionados y artistas por igual[1]Live Nation Entertainment, "Presentación del Día del Inversor 2025," investors.livenationentertainment.com.. Los asistentes a conciertos de la Generación Z por sí solos gastaron más de USD 2.100 durante los últimos dos años, demostrando una disposición a pagar precios premium cuando las experiencias se perciben como únicas. Los precios promedio de las entradas alcanzaron USD 144 en 2025, un 45% más que los niveles de 2019, otorgando a los promotores poder de fijación de precios a corto plazo, aunque al mismo tiempo generando debates sobre asequibilidad. La demanda se concentra en el Sur y el Oeste, donde los nuevos residentes y las capacidades ampliadas amplifican el volumen, creando primas de reventa en el mercado secundario que el 75% de los aficionados de la Generación Z acepta para asegurar su asistencia. Mantener este impulso depende de la estabilidad macroeconómica, aunque el impulsor sigue siendo potente al menos hasta 2026, a medida que los consumidores continúan priorizando los momentos culturales compartidos.

Auge de los Algoritmos de Precios Dinámicos de Entradas

Los motores de inteligencia artificial ahora procesan variables en tiempo real que van desde conversaciones en redes sociales hasta pronósticos meteorológicos, lo que permite a los recintos ajustar los precios listados minuto a minuto[2]Ticketmaster, "Tecnología de Precios Dinámicos," ticketmaster.com.. Las mejoras en el rendimiento elevan los ingresos promedio por asiento; sin embargo, la controversia de la gira de reunión de Oasis ilustra el mayor escrutinio cuando la percepción de equidad se erosiona, lo que lleva a múltiples estados a considerar mandatos de transparencia. Las principales áreas metropolitanas adoptan el modelo más rápidamente debido a los ricos conjuntos de datos y la familiaridad de los consumidores con los precios variables en otros sectores, como el transporte compartido y el alojamiento. Las ciudades secundarias muestran una adopción más lenta, con aficionados y funcionarios locales cautelosos ante la volatilidad que dificulta la planificación presupuestaria para actividades de ocio. Por lo tanto, los promotores deben calibrar los algoritmos para evitar costos reputacionales que puedan superar el margen incremental. Un despliegue equilibrado que combine estructuras de tarifas transparentes con recompensas de fidelidad puede preservar la buena voluntad mientras se aprovecha el potencial alcista.

Apetito Corporativo por el Patrocinio de Marketing Experiencial

La asociación de varias décadas de Coca-Cola con el ESSENCE Festival generó un impacto económico de USD 346,3 millones en 2024, lo que subraya la confianza de la marca en la música en vivo como canal de narración de historias[3]ESSENCE Festival, "Impacto Económico 2024," essence.com.. Las empresas de productos de consumo y servicios financieros incrementan el gasto porque las activaciones en el lugar generan un compromiso más profundo que los anuncios de banner o los videos previos a la reproducción, especialmente entre los grupos demográficos más jóvenes que valoran la autenticidad. El acuerdo de Live Nation con Athletic Brewing en más de 100 recintos ilustra cómo las marcas emergentes aseguran una prueba rápida cuando se integran en el ecosistema del mercado de música en vivo de los Estados Unidos. Las cláusulas de intercambio de datos ahora acompañan a la mayoría de los acuerdos, otorgando a los patrocinadores información sobre la demografía de los asistentes, el tiempo de permanencia y el comportamiento de compra, elevando así los análisis de retorno sobre la inversión. En festivales de primer nivel como Lollapalooza, Dunkin' y T-Mobile desplegaron salones inmersivos e incentivos de pago sin efectivo que impulsaron conversiones medibles durante 2024. A largo plazo, la alineación experiencial sigue siendo un pilar de ingresos duradero a medida que las marcas buscan momentos memorables que se traduzcan en amplificación en redes sociales.

Crecimiento de los Ingresos Complementarios por Transmisión Híbrida

La necesidad forjada durante los confinamientos ha madurado hasta convertirse en una estrategia de extensión viable para el mercado de música en vivo de los Estados Unidos. Los recintos ahora transmiten conciertos a través de transmisiones en alta definición que se venden como pases digitales independientes, añadiendo alcance incremental sin canibalizar la asistencia en persona[4]Music Business Worldwide, "Resumen de Rondas de Financiación Tecnológica," musicbusinessworldwide.com.. Plataformas como Setmixer permiten la captura, mezcla y venta posterior al evento de material de actuación de forma integral, abriendo ingresos a largo plazo tanto para promotores como para artistas. Las ofertas escalonadas, las salas de chat VIP, los contenidos entre bastidores y el merchandising digital de edición limitada impulsan el gasto digital promedio por espectador remoto por encima de USD 30 para los artistas más destacados. La adopción se inclina hacia la Costa Oeste y el Noreste, donde la penetración de banda ancha y la mentalidad de los primeros adoptantes impulsan la disposición a pagar. De manera crucial, los modelos híbridos también ofrecen opciones de accesibilidad para los aficionados que no pueden viajar o conseguir entradas en la venta inicial, suavizando así las críticas de equidad dirigidas a los precios premium en los recintos. A medida que la cobertura de 5G se expande a nivel nacional, los complementos de transmisión pasarán de ser un experimento a convertirse en un elemento estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacción negativa ante la inflación de precios de entradas y escrutinio regulatorio | -1.4% | Nacional, más fuerte en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Escalada de los costos de contratación de talento | -1.1% | Nacional, más severo en los mercados competitivos | Mediano plazo (2-4 años) |

| Primas de seguros vinculadas a riesgos de eventos relacionados con el clima | -0.7% | Nacional, mayor impacto en recintos al aire libre | Largo plazo (≥ 4 años) |

| Endurecimiento de las ordenanzas locales de ruido en mercados secundarios | -0.5% | Regional, concentrado en mercados secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reacción Negativa ante la Inflación de Precios de Entradas y Escrutinio Regulatorio

El aumento de los precios de lista combinado con las tarifas de servicio genera la ira de los consumidores y audiencias legislativas, trayendo nuevos costos de cumplimiento al mercado de música en vivo de los Estados Unidos. El valor nominal promedio que alcanzó USD 144 en 2025 tensó los presupuestos de los hogares, especialmente para los aficionados menores de 30 años, a pesar de su alta disposición a asistir a eventos en vivo. Algunos estados ahora redactan proyectos de ley que exigen a los promotores revelar los topes máximos de precios al inicio de cualquier venta, mientras que otros contemplan limitar los incrementos de aumento en las plataformas dinámicas. Las reglas de transparencia de tarifas podrían reducir los ingresos auxiliares de los que dependen los promotores, desplazando potencialmente el énfasis hacia el patrocinio y el merchandising para proteger los márgenes. Los desafíos de percepción pública se intensifican en las plataformas sociales donde las capturas de pantalla de los picos de precios se vuelven tendencia rápidamente, obligando a las empresas a invertir en comunicación proactiva. Equilibrar la optimización de ingresos con el acceso equitativo se convierte en un imperativo reputacional crítico durante los próximos dos años.

Escalada de los Costos de Contratación de Talento

Las tarifas de garantía para los artistas principales de ferias se duplicaron de USD 150.000 en 2023 a USD 300.000 en 2025, comprimiendo los presupuestos de los promotores de nivel medio. Los artistas aprovechan un panorama de compradores consolidado para exigir pagos iniciales más altos más requisitos de producción mejorados, llevando los costos totales del espectáculo más allá de los puntos de equilibrio impulsados por las entradas en los recintos más pequeños. La inflación se extiende a las partidas de personal, flete y seguros a medida que los proveedores siguen a los artistas en la revisión de precios. Las áreas metropolitanas sienten el impacto primero porque la licitación competitiva se intensifica para los fines de semana de primer nivel, aunque los efectos secundarios pronto alcanzan los mercados secundarios, haciendo que algunas paradas de gira tradicionales sean económicamente inviables. Los operadores independientes sin escala de promoción cruzada corren el riesgo de salida o adquisición, reforzando aún más la concentración dentro del mercado de música en vivo de los Estados Unidos. Las soluciones a largo plazo descansan en fuentes de ingresos diversificadas y en una planificación de rutas dinámica que combine instalaciones de alta capacidad con fechas de menor costo para promediar los gastos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Conciertos Impulsan la Base del Mercado

Los conciertos representaron el 45,21% del mercado de música en vivo de los Estados Unidos en 2025, proporcionando la base de los ciclos de gira anuales y representando el segmento más familiar para el público general. El tamaño del mercado de música en vivo de los Estados Unidos para los conciertos se beneficia de la programación predecible y las plantillas de producción escalables que ayudan a los promotores a asignar capital de manera eficiente. La intimidad artista-aficionado que se produce en las giras de teatro coexiste con los espectáculos en estadios que venden más de 60.000 entradas por fecha, ofreciendo una escalera de ingresos a lo largo de las etapas de la carrera. Los festivales, aunque solo un 12,50% por detrás de los conciertos en términos de participación en 2025, registran una CAGR del 9,08% y, por lo tanto, reconfiguran la forma en que los asistentes más jóvenes se involucran a través de inmersiones de varios días que combinan gastronomía, acampada y merchandising. Los eventos corporativos y las bodas, cada uno con menos del 10% de participación, no obstante añaden estabilidad al llenar los calendarios de los recintos durante los días de semana y las temporadas bajas. La combinación en evolución obliga a los operadores de recintos a invertir en soluciones de escenarios modulares para que los espacios puedan transformarse rápidamente entre aplicaciones y maximizar la ocupación.

La heterogeneidad de la demanda entre las aplicaciones subraya la necesidad de estrategias de marketing diferenciadas dentro del mercado de música en vivo de los Estados Unidos. Los festivales aprovechan la viralidad en las redes sociales y las asociaciones con influenciadores para acelerar las ventas a pesar de los aumentos de precios. Los conciertos aprovechan las asociaciones de preventa con marcas de tarjetas de crédito que garantizan inventarios parcialmente vendidos antes de las ventas públicas, mejorando así la visibilidad del flujo de caja. La subcategoría de teatro se beneficia de las compañías de gira de Broadway que extienden sus temporadas en ciudades regionales, elevando la asistencia y el gasto local. La demanda de reuniones corporativas aumenta a medida que el trabajo híbrido eleva el valor de los retiros en persona, haciendo viables las ventas adicionales de hospitalidad premium. Las bodas integran bandas en vivo junto a los DJ, apoyando a las agencias de nicho especializadas en la curación de entretenimiento a medida. Colectivamente, la polinización cruzada entre aplicaciones consolida aún más las tasas de ocupación y el potencial de rendimiento de las entradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Ingresos: El Patrocinio Acelera el Crecimiento

La venta de entradas aportó el 71,62% del tamaño del mercado de música en vivo de los Estados Unidos en 2025, siendo el principal generador de recaudación en taquilla. Si bien esta participación subraya la dependencia central, el techo de la elasticidad de precios invita a los promotores a cultivar alternativas de alto crecimiento. Se espera que los ingresos por patrocinio crezcan a una CAGR del 9,95%, lo que refleja la comprensión de la alta dirección de que las colocaciones experienciales superan a los anuncios de banner en el recuerdo de marca. La participación del mercado de música en vivo de los Estados Unidos correspondiente al merchandising ronda el 7%, con un gasto promedio por persona que aumentó un 14% interanual a medida que la tecnología de punto de venta digital acelera el tiempo de transacción. Las experiencias VIP, aunque combinadas entre las líneas contables de entradas y hospitalidad, ofrecen una rentabilidad desproporcionada debido al costo incremental mínimo una vez establecida la producción base. La transmisión híbrida desbloquea nuevas bibliotecas de pago por visión y bajo demanda, con algunos artistas que prevenden coleccionables digitales que dan acceso a contenido adicional.

Las tendencias de diversificación mitigan la dependencia de los rendimientos volátiles de las entradas y ayudan a contrarrestar la inflación de los seguros. Los patrocinadores corporativos, armados con acceso a datos de primera parte, pagan primas por segmentos que ofrecen información del consumidor con consentimiento más allá de la demografía básica. El diseño del merchandising ahora involucra lanzamientos de colecciones exclusivos para los quioscos del recinto, creando escasez que impulsa la compra inmediata en lugar de la navegación posterior al evento. Los paquetes dinámicos que combinan entradas físicas con NFT o ropa de edición limitada elevan el valor promedio del pedido sin aumentos visibles en el precio del asiento, aliviando el impacto en el consumidor. En clubes y arenas por igual, el algoritmo de ingresos continúa evolucionando hacia una pila multicapa que distribuye el riesgo y capitaliza múltiples puntos de contacto con los aficionados.

Por Grupo de Edad: Los Adolescentes Impulsan el Crecimiento Futuro

Los adultos mantuvieron una influencia del 57,10% en el gasto en 2025 debido a sus mayores ingresos discrecionales, pero los adolescentes representan el cohorte de más rápido crecimiento con una CAGR del 7,62% y, por lo tanto, se sitúan en el centro de la planificación estratégica futura. El mercado de música en vivo de los Estados Unidos prospera cuando los jóvenes aficionados convierten el seguimiento en plataformas de transmisión en asistencia en persona, un comportamiento amplificado a través de la viralidad social una vez que los eventos se documentan en plataformas como TikTok. La disposición del 75% de los oyentes de la Generación Z a pagar primas de reventa revela insensibilidad al precio cuando la relevancia cultural percibida de la asistencia es alta. Los niños representan el 11% de la participación, apoyados por la programación de matinés orientada a la familia, y los adultos mayores se sitúan en el 6% a medida que las giras de nostalgia atienden a jubilados de altos ingresos aficionados a los artistas de legado. El principal desafío sigue siendo la asequibilidad, ya que los elevados precios de lista pueden desalentar las visitas repetidas de los asistentes más jóvenes con ingresos limitados. Los promotores responden con venta de entradas en cuotas, bancos de asientos patrocinados y créditos de fidelidad que hacen accesible la entrada mientras se preservan los promedios de los titulares.

La modificación de los formatos de los espectáculos también impulsa el compromiso juvenil. Los festivales ahora incluyen zonas dedicadas a adolescentes con activaciones seleccionadas y espacios de contenido para redes sociales, fomentando la compra parental de pases de varios días. Las marcas tienden puentes generacionales a través de paquetes de precios familiares patrocinados que fomentan la exposición temprana de los niños a las actuaciones en vivo. Las mejoras VIP incluyen cada vez más elementos interactivos como sesiones de TikTok entre bastidores o micro-encuentros con artistas que resuenan con las expectativas de los nativos digitales. Para los adultos mayores, la mejora de la ergonomía de los asientos y el acceso mejorado al estacionamiento elevan la satisfacción y convierten la asistencia ocasional en participación habitual. Al reflejar las preferencias demográficas en cada etapa del ciclo de vida, el mercado de música en vivo de los Estados Unidos refuerza un canal que mueve a los aficionados desde el descubrimiento hasta el patrocinio de por vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Recinto: Los Recintos Grandes Capturan el Crecimiento

Los recintos medianos de entre 1.001 y 10.000 asientos representaron el 48,15% de la participación del mercado de música en vivo de los Estados Unidos en 2025, equilibrando la intimidad y la rentabilidad. Los recintos grandes de más de 10.000 asientos, aunque menores en número, registran una CAGR del 8,55% a medida que los promotores buscan economías de escala y mejoran las comodidades para los aficionados para justificar los niveles de entradas premium. Los recintos pequeños de menos de 1.000 asientos siguen siendo incubadoras cruciales para el talento emergente, aunque se enfrentan a presiones de margen derivadas del aumento de los costos fijos. El continuo de tamaños de recintos ofrece a los artistas una trayectoria de crecimiento gradual, permitiendo una capacidad alineada con la demanda sin sacrificar la atmósfera. El plan de capital de USD 1.000 millones de Live Nation abarca renovaciones de arenas así como anfiteatros de nueva construcción, mostrando confianza en los formatos de alta capacidad que generan mayores ingresos por alimentos y bebidas por persona. Los marcos de financiación público-privada liderados por Oak View Group aceleran aún más el parque de recintos grandes al tiempo que obligan a los operadores a cumplir los objetivos de ESG comunitarios.

Los cambios en la tecnología de producción permiten una flexibilidad que ayuda a los recintos de tamaño mediano a mantenerse competitivos. Las estructuras de escenarios modulares y los fondos de pantallas LED acomodan visuales de nivel arena dentro de espacios de tamaño medio, impulsando las ventas para los artistas que ascienden desde los clubes. Los recintos grandes despliegan control de acceso sin fricción, pedidos de concesiones móviles y liquidación sin efectivo para reducir la congestión y aumentar el tiempo de permanencia. Los clubes pequeños contrarrestan enfatizando la intimidad narrativa, el merchandising de edición limitada y los paquetes de fotografía de recuerdo para realizar ventas adicionales. Los diferenciales de costos de seguros también influyen; las arenas cerradas se protegen contra el riesgo climático que afecta a los anfiteatros al aire libre, influyendo en las decisiones de planificación de rutas para las giras de alto riesgo. Cada nivel se alinea con una economía única, pero la adopción compartida de sistemas operativos basados en datos eleva la productividad general de los activos.

Análisis Geográfico

La actividad del mercado de música en vivo de los Estados Unidos se concentra principalmente en el Sur, donde una participación del 33,05% refleja tendencias migratorias favorables, menores costos y autoridades municipales receptivas. Los sólidos flujos de población impulsan la demanda de entradas y justifican que Live Nation y otros viertan capital en nuevos anfiteatros, mientras que la zonificación permisiva agiliza los plazos de construcción. Los eventos con sede en el Sur también se benefician de un clima templado que extiende la duración de la temporada al aire libre; sin embargo, las aseguradoras elevan las primas tras los huracanes que interrumpieron múltiples espectáculos en 2024, obligando a una presupuestación de contingencia que puede empujar a algunos festivales a espacios interiores. El patrimonio cultural de la región en géneros como el country, el hip-hop y el latino nutre calendarios diversos que amplían el atractivo para los patrocinadores. Las crecientes ordenanzas de control de ruido en las ciudades secundarias del Sur introducen restricciones de programación, aunque los promotores a menudo negocian acuerdos de compensación como toques de queda más tempranos combinados con mayor aislamiento acústico. En general, el Sur se posiciona como líder en volumen, aunque los operadores deben navegar las medidas de resiliencia climática para proteger la rentabilidad.

El Oeste lidera la expansión con una CAGR del 7,22% hasta 2031, impulsado por la riqueza concentrada en los centros tecnológicos y una cultura del consumidor que valora el comportamiento de compra experiencial. AEG Presents compromete recursos en los proyectos de Austin y Nashville Yards que aprovechan el crecimiento demográfico y el fuerte atractivo turístico, demostrando una apuesta por infraestructura de gran formato y conforme con los criterios ESG. Los estrictos códigos medioambientales de California alientan a los recintos a instalar paneles solares y sistemas de reciclaje de agua, calificándolos para aprobaciones aceleradas y cierta financiación de bonos verdes. Los altos costos laborales y de bienes raíces empujan los precios de las entradas al alza, aunque la disposición de los aficionados a absorber las primas sigue siendo evidente, ayudada por los mayores ingresos medios regionales. La temporada de incendios forestales plantea un riesgo operativo, lo que lleva a la planificación de rutas de contingencia hacia mercados del interior o al despliegue de sistemas avanzados de filtración de aire al organizar espectáculos en interiores. A pesar de los desafíos, el Oeste marca el ritmo en las integraciones de transmisión híbrida, ya que el público local se inclina hacia la adopción temprana de la tecnología.

El Noreste y el Medio Oeste cubren colectivamente el 30% del mercado de música en vivo de los Estados Unidos, aunque se enfrentan a trayectorias divergentes. El Noreste conserva el prestigio cultural y la proximidad a centros de población densa, pero la escasez de bienes raíces infla los gastos generales y las arenas envejecidas requieren costosas renovaciones. Las subvenciones municipales ocasionalmente compensan las facturas de modernización cuando los recintos pueden demostrar el efecto multiplicador turístico, aunque los permisos pueden extender los plazos. Las ciudades del Medio Oeste disfrutan de menores costos y bases de aficionados leales, lo que las hace atractivas para las fechas de entradas de menor demanda, pero el estancamiento demográfico frena la velocidad de crecimiento. Ciudades como Chicago y Minneapolis invierten en marcas de festivales que atraen a multitudes nacionales, compensando parcialmente la escasez de grandes proyectos de arena. Ambas regiones endurecen las normas de ruido, haciendo referencia a estudios de salud pública sobre la exposición al sonido, lo que obliga a los operadores a invertir en matrices de altavoces direccionales que limiten la propagación fuera del recinto. Por lo tanto, cada bloque geográfico traza una trayectoria matizada, equilibrando oportunidades y restricciones en línea con la economía local.

Panorama Competitivo

El mercado de música en vivo de los Estados Unidos está altamente concentrado, con las cinco principales empresas controlando la gran mayoría de los ingresos brutos anuales, lo que resulta en una puntuación de concentración de mercado de 8. Live Nation lidera la industria al integrar la promoción, la venta de entradas y la propiedad de recintos en una plataforma unificada. AEG Presents le sigue, centrándose en activos premium y franquicias de festivales globales que mejoran su influencia con los representantes de los artistas. La adquisición de ASM Global por parte de Legends en 2024 introduce un nuevo peso pesado que gestiona 350 instalaciones y atiende a 164 millones de huéspedes, reconfigurando la dinámica contractual para la gastronomía, el merchandising y la seguridad. Oak View Group crece a través de alianzas público-privadas que trasladan la carga financiera hacia los municipios a cambio de un estímulo económico durante todo el año, evidenciado por Climate Pledge Arena y UBS Arena. Los independientes regionales como Another Planet Entertainment defienden nichos en el Área de la Bahía y el Noroeste del Pacífico mediante la curación de programaciones locales y el fomento de vínculos comunitarios que los grandes actores a veces pasan por alto.

El gasto en tecnología se convierte en el principal campo de batalla competitivo después de que la inversión en plataformas operativas en 2024 alcanzara USD 194 millones, eclipsando los experimentos especulativos con cadena de bloques. La suite interna de Live Nation integra punto de venta sin efectivo, precios dinámicos y análisis de flujo de multitudes para optimizar los ingresos per cápita. AEG Presents aprovecha su propio almacén de datos para ofrecer a los artistas información detallada sobre las preferencias de los consumidores regionales, endulzando los acuerdos de gira exclusivos. Legends aprovecha la ventaja al combinar la gestión de recintos con paquetes de hospitalidad, dándole palancas para controlar el recorrido completo del huésped. Los independientes contrarrestan las desventajas de escala desplegando soluciones de software como servicio ágiles que reducen los gastos generales y permiten promociones de entradas flexibles. La presión regulatoria sobre la transparencia de precios podría reducir la brecha tecnológica si las nuevas normas disminuyen los rendimientos de la ventaja algorítmica propietaria.

La diversificación estratégica sustenta la viabilidad a largo plazo. Live Nation se asocia con Athletic Brewing para aprovechar el segmento sin alcohol, alineándose con las cambiantes prioridades de salud de los consumidores. La disposición de microrredes de energía renovable de Oak View Group dentro de las arenas amortigua el aumento de las tarifas de servicios públicos y atrae a los patrocinadores con mandatos de ESG. Las preventas con acceso mediante NFT de Ticketmaster desbloquean valor coleccionable al tiempo que alivian la actividad de los bots, aunque la viabilidad depende de la volatilidad de las tarifas de gas y la adopción generalizada de carteras digitales. Las empresas que no puedan cumplir con las expectativas cambiantes de los patrocinadores en materia de métricas de sostenibilidad corren el riesgo de erosión de contratos. En ese contexto, los clústeres de recintos en el mercado secundario ofrecen puntos de entrada a los recién llegados como Red Mountain Entertainment si adoptan precios centrados en el aficionado, programación con descuento entre semana y se asocian con las oficinas de turismo locales para compartir el gasto en marketing.

Líderes de la Industria de Música en Vivo de los Estados Unidos

Live Nation Entertainment

AEG Presents

ASM Global

Oak View Group

Another Planet Entertainment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Legends completó la adquisición de ASM Global, creando una entidad de gestión de recintos que opera más de 350 instalaciones a nivel mundial y atiende a 164 millones de huéspedes anualmente, reconfigurando fundamentalmente la dinámica competitiva en las operaciones de recintos y desafiando los modelos tradicionales de propiedad de recintos por parte de los promotores.

- Julio de 2024: Live Nation Entertainment anunció una inversión de USD 1.000 millones en 18 nuevos recintos, con Brooklyn Paramount abriéndose como la instalación insignia, demostrando el enfoque estratégico de la empresa en recintos de gran formato que maximizan los ingresos por evento al tiempo que logran economías de escala operativas.

- Junio de 2024: AEG Presents se expandió al mercado de Austin con el desarrollo de un nuevo recinto y anunció el recinto Nashville Yards

The Pinnacle,

apuntando a mercados de alto crecimiento con demografía favorable y políticas locales de apoyo para las iniciativas de desarrollo de recintos. - Mayo de 2024: atVenu recaudó USD 130 millones en una ronda de financiación Serie B para expandir la tecnología de comercio de merchandising y alimentos y bebidas en recintos, lo que refleja la confianza de los inversores en las soluciones de infraestructura operativa que optimizan los flujos de ingresos auxiliares para los operadores de recintos.

Alcance del Informe del Mercado de Música en Vivo de los Estados Unidos

La industria de la música en vivo en los Estados Unidos se refiere a la industria del entretenimiento y la música dedicada a organizar, promover y presentar actuaciones musicales en vivo para el público.

El mercado de música en vivo de los EE. UU. está segmentado por aplicación, ingresos, grupo de edad y tamaño de recinto. Por aplicación, el mercado está segmentado en conciertos, festivales, teatros, fiestas, eventos corporativos y bodas. Por ingresos, el mercado está segmentado en entradas, patrocinio y merchandising. Por grupo de edad, el mercado está segmentado en niños, adolescentes, adultos y adultos mayores. Por tamaño de recinto, el mercado está segmentado en pequeño, mediano y grande. El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Conciertos |

| Festivales |

| Teatro |

| Eventos Corporativos |

| Bodas |

| Entradas |

| Patrocinio |

| Merchandising |

| Niños |

| Adolescentes |

| Adultos |

| Adultos Mayores |

| Pequeño (menos de 1.000 asientos) |

| Mediano (1.001 - 10.000 asientos) |

| Grande (más de 10.000 asientos) |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Aplicación | Conciertos |

| Festivales | |

| Teatro | |

| Eventos Corporativos | |

| Bodas | |

| Por Fuente de Ingresos | Entradas |

| Patrocinio | |

| Merchandising | |

| Por Grupo de Edad | Niños |

| Adolescentes | |

| Adultos | |

| Adultos Mayores | |

| Por Tamaño de Recinto | Pequeño (menos de 1.000 asientos) |

| Mediano (1.001 - 10.000 asientos) | |

| Grande (más de 10.000 asientos) | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de música en vivo de los Estados Unidos en 2026?

Se sitúa en USD 19.700 millones y se proyecta que alcanzará USD 26.930 millones en 2031, lo que refleja una CAGR del 6,45%.

¿Qué segmento de aplicación genera actualmente los mayores ingresos?

Los conciertos siguen siendo la piedra angular, representando el 45,21% de los ingresos de 2025.

¿Qué perspectivas de crecimiento existen para los ingresos por patrocinio?

El patrocinio está preparado para una CAGR del 9,95% a medida que las marcas se orientan hacia el compromiso experiencial en los recintos.

¿Qué región se está expandiendo más rápidamente?

El Oeste registra la CAGR regional más alta del 7,22% hasta 2031, impulsada por la riqueza del sector tecnológico y la construcción de nuevos recintos.

¿Cómo están evolucionando las regulaciones sobre los precios de las entradas?

Múltiples estados consideran normas que exigen topes de precios máximos por adelantado y limitan los aumentos dinámicos, afectando directamente las estrategias de fijación de precios.

¿Qué papel desempeñan los conciertos híbridos en el período pospandemia?

Las transmisiones híbridas ahora complementan los espectáculos en persona, añadiendo ingresos incrementales y ampliando el acceso sin canibalizar la asistencia.

Última actualización de la página el: