Tamaño y Participación del Mercado de Educación Privada K-12 del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

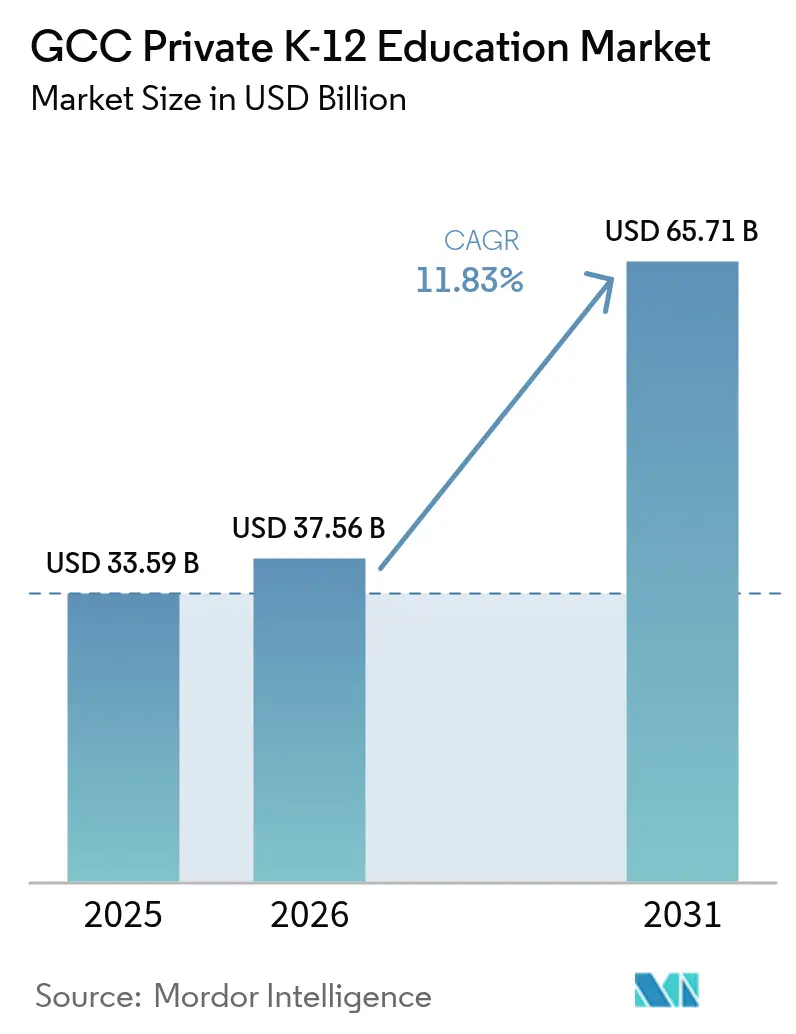

| Tamaño del mercado en el año base (2025) | 33.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.83% CAGR |

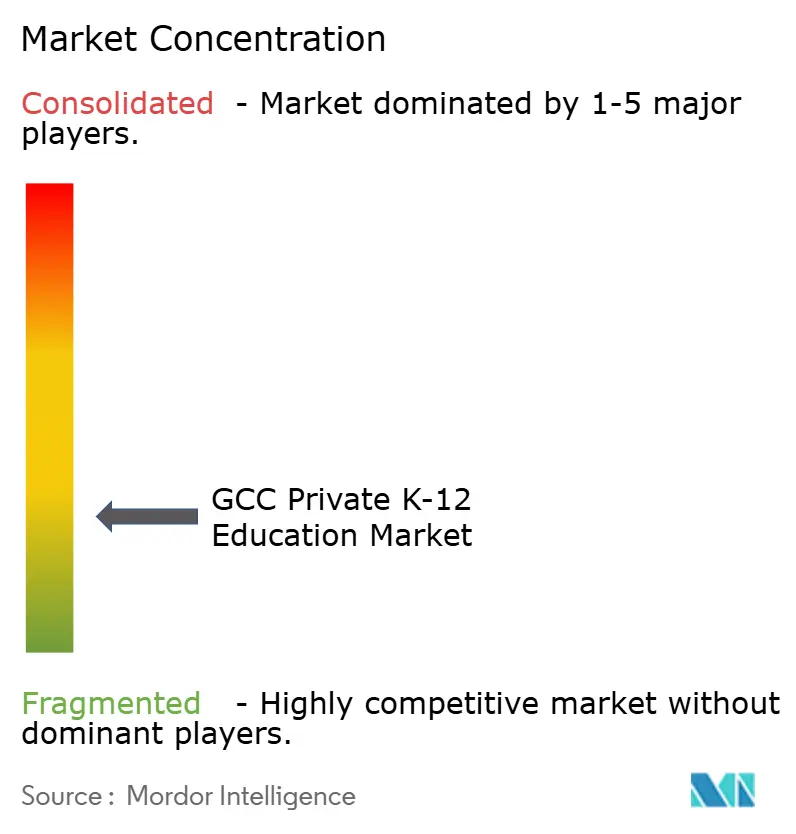

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación Privada K-12 del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de educación privada K-12 del CCG crezca de USD 33,59 mil millones en 2025 a USD 37,56 mil millones en 2026 y alcance USD 65,71 mil millones en 2031, con una CAGR del 11,83% durante 2026-2031. El financiamiento gubernamental, las reformas regulatorias que fomentan la inversión extranjera y las asociaciones público-privadas están impulsando el crecimiento de la oferta y las mejoras de calidad en Arabia Saudita, los Emiratos Árabes Unidos, Qatar, Omán, Baréin y Kuwait. El aumento de los presupuestos públicos en 2025 y 2026 se alinea con las estrategias nacionales centradas en habilidades y empleabilidad, sosteniendo la demanda de planes de estudio diversos y períodos de inscripción prolongados. Las familias expatriadas contribuyen a una demanda constante de planes de estudio británicos, americanos y CBSE, ofreciendo calificaciones reconocidas internacionalmente y opciones bilingües. Las concesiones de infraestructura y los modelos con activos reducidos están mejorando el acceso en distintos rangos de precios, ayudando a los operadores a gestionar el aumento de los costos de construcción y los controles regulatorios de tarifas, al tiempo que mantienen los estándares académicos.

Conclusiones Clave del Informe

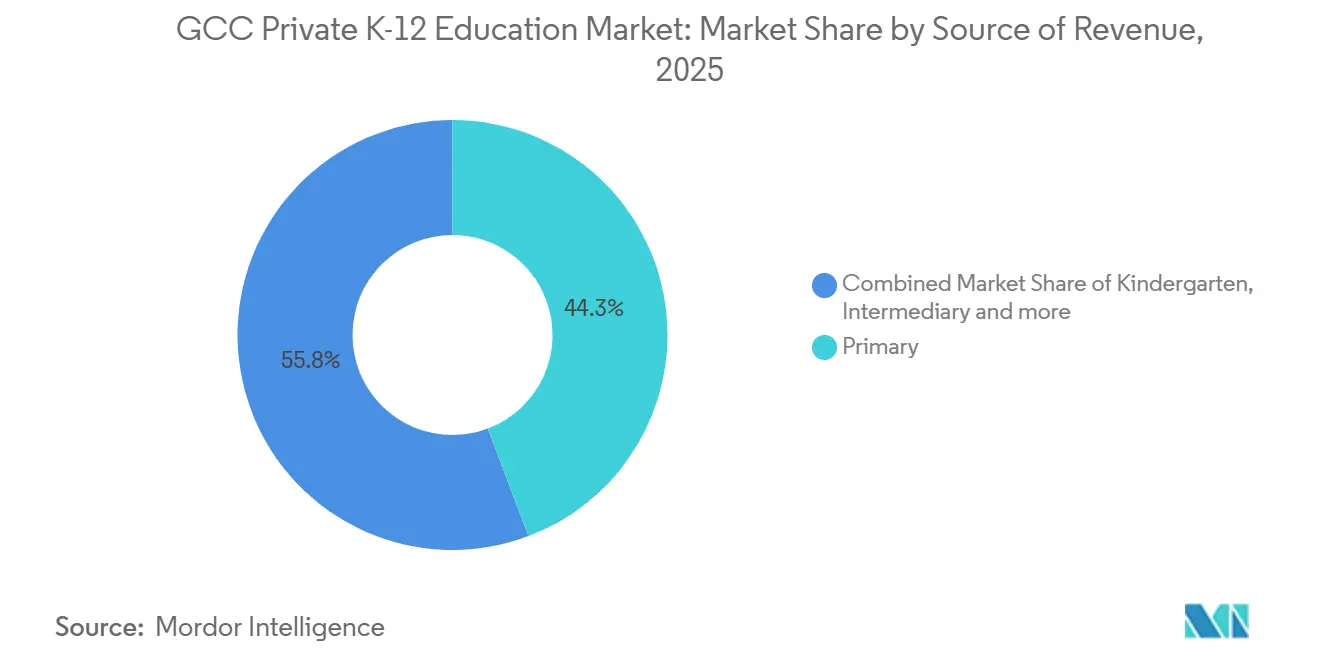

- Por fuente de ingresos, los programas de Primaria representaron el 44,25% del mercado de educación privada K-12 del CCG en 2025, mientras que se proyecta que el Jardín de Infantes se expanda a una CAGR del 12,14% hasta 2031.

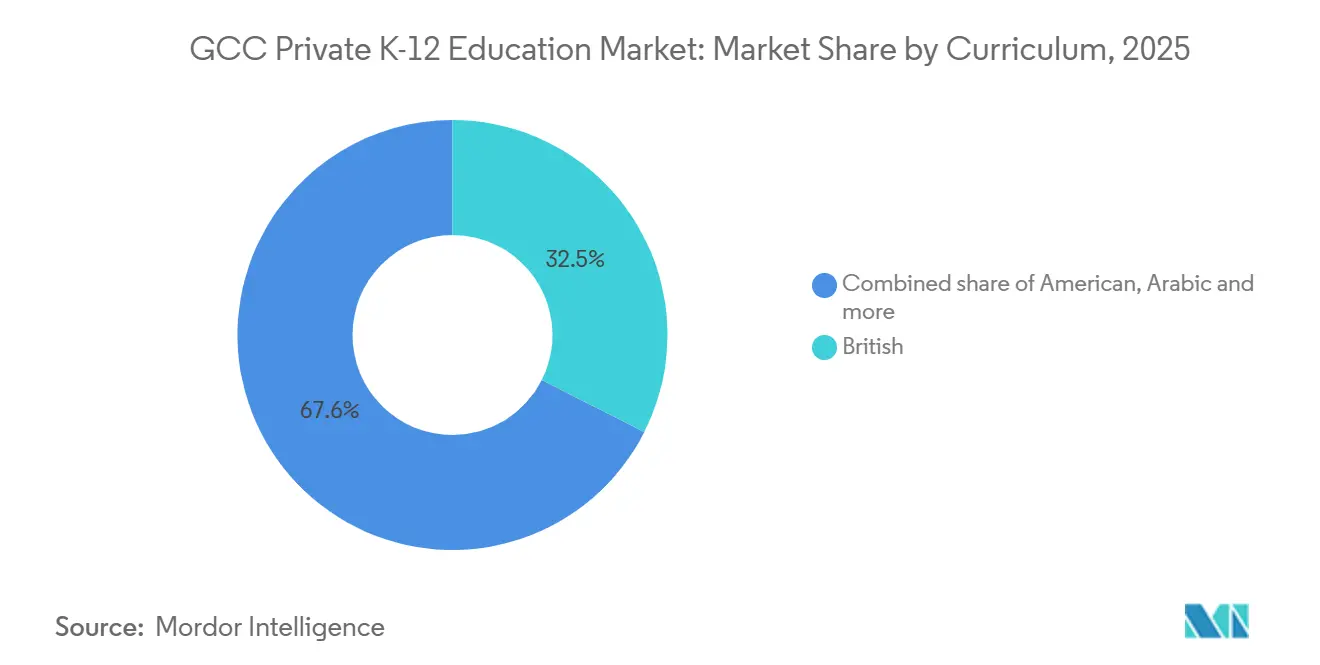

- Por plan de estudios, los programas Británicos captaron el 32,45% del tamaño del mercado de educación privada K-12 del CCG en 2025, y se prevé que el CBSE crezca a una CAGR del 13,05% hasta 2031.

- Por nacionalidad, los estudiantes expatriados representaron el 82,95% del tamaño del mercado de educación privada K-12 del CCG en 2025, mientras que se proyecta que los estudiantes locales crezcan a una CAGR del 7,31% hasta 2031.

- Por geografía, Arabia Saudita representó el 37,05% del mercado de educación privada K-12 del CCG en 2025, y Qatar está previsto que registre una CAGR del 12,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Educación Privada K-12 del CCG

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las sólidas reformas gubernamentales y los elevados presupuestos educativos están acelerando el impulso del sector | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Un creciente flujo de expatriados está aumentando considerablemente la demanda de planes de estudio internacionales | +3.1% | Emiratos Árabes Unidos, Qatar, Kuwait | Corto plazo (≤ 2 años) |

| Un mayor poder adquisitivo de los hogares está impulsando la adopción de colegios con tarifas premium | +1.7% | Riad, Dubái, Doha | Largo plazo (≥ 4 años) |

| Una mayor integración de soluciones de tecnología educativa está mejorando la calidad y la impartición del aprendizaje | +2.2% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Las iniciativas de infraestructura escolar a gran escala mediante asociaciones público-privadas están abriendo nuevas vías para la inversión privada | +1.4% | Arabia Saudita, Qatar | Largo plazo (≥ 4 años) |

| El mayor acceso a financiamiento compatible con la Sharia está atrayendo a una base más amplia de inversores | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Baréin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las sólidas reformas gubernamentales y los elevados presupuestos educativos están acelerando el impulso del sector

El presupuesto educativo de Arabia Saudita de 202 mil millones de SAR (USD 53,82 mil millones) para 2026 refleja sus esfuerzos continuos por mejorar los estándares de enseñanza, las instalaciones y los servicios estudiantiles en el mercado de educación privada K-12 del CCG. El programa de privatización de la Visión 2030 apoya la inversión de capital privado en infraestructura escolar, garantizando la expansión de plazas a largo plazo. Los Emiratos Árabes Unidos asignaron AED 10,9 mil millones (USD 2,97 mil millones) para educación en su presupuesto federal de 2025, con iniciativas de asociaciones público-privadas que aumentan la capacidad al tiempo que equilibran la asequibilidad y la calidad. El presupuesto educativo de Qatar para 2026 prioriza la mejora de los resultados y el acceso, respaldado por modelos de prestación privada. Las medidas regulatorias, incluidos los permisos de propiedad extranjera, atraen marcas internacionales con experiencia en múltiples planes de estudio al mercado del CCG.

Un creciente flujo de expatriados está aumentando considerablemente la demanda de planes de estudio internacionales

Los ciudadanos extranjeros constituyen una parte significativa de los residentes en varios países del CCG, impulsando la demanda de credenciales reconocidas internacionalmente en el mercado de educación privada K-12. La diáspora india apoya las inscripciones en la vía CBSE, garantizando una progresión constante desde los primeros años hasta los grados superiores. El Plan de Estudios Global CBSE, que se lanzará en abril de 2026, se alinea con los estándares del país anfitrión y mejora la movilidad estudiantil dentro y fuera de la región. Los planes de estudio británico y americano siguen siendo populares entre las familias que buscan competencia bilingüe y vías de admisión universitaria. Esto sostiene la utilización de plazas en escuelas establecidas y fomenta nuevas propuestas de escuelas en áreas con poblaciones expatriadas en crecimiento[1]Times of India, "El CBSE introducirá un Plan de Estudios Global en los Emiratos Árabes Unidos y otros países a partir de abril de 2026," Times of India, timesofindia.indiatimes.com.

Una mayor integración de soluciones de tecnología educativa está mejorando la calidad y la impartición del aprendizaje

Los operadores en el mercado de educación privada K-12 del CCG están integrando plataformas de aprendizaje adaptativo, robótica y contenido inmersivo para mejorar los métodos de enseñanza y diferenciar sus ofertas. Los grupos educativos utilizan sistemas de información estudiantil y análisis de aula para personalizar la instrucción y permitir intervenciones tempranas, mejorando los resultados y la participación de los padres. Los campus están invirtiendo en laboratorios equipados con inteligencia artificial y espacios de creación para alinearse con las estrategias digitales nacionales y preparar a los estudiantes para carreras basadas en datos. Las colaboraciones con empresas tecnológicas y aceleradoras de innovación amplían el acceso a contenido seleccionado y ecosistemas de empresas emergentes, enriqueciendo el aprendizaje en el aula. Desarrollar habilidades digitales entre los docentes sigue siendo esencial para lograr mejoras instruccionales y operativas[2]Education Middle East, "Los proveedores de educación del CCG se unen a la carrera de adopción de la inteligencia artificial," Education Middle East, educationmiddleeast.com.

Las iniciativas de infraestructura escolar a gran escala mediante asociaciones público-privadas están abriendo nuevas vías para la inversión privada

El marco de privatización de Arabia Saudita integra a operadores privados en la prestación escolar mientras mantiene la supervisión estatal del plan de estudios, lo que permite el crecimiento de la capacidad sin sobrecargar completamente los presupuestos públicos en el mercado de educación privada K-12 del CCG. En los Emiratos Árabes Unidos, iniciativas como Dubai Schools añaden miles de plazas con límites de tarifas para garantizar la asequibilidad y apoyar la inscripción en el segmento medio. Las aprobaciones presupuestarias y las licitaciones de Qatar asignan responsabilidades operativas a socios no públicos con experiencia bajo acuerdos a largo plazo, garantizando la continuidad del servicio. Los contratos con activos reducidos y los arrendamientos a largo plazo reducen los requisitos de capital, alineándose con las preferencias de los inversores y acelerando la expansión. Las medidas de garantía de calidad y los reembolsos indexados a la inflación mejoran los flujos de caja predecibles, atrayendo a plataformas educativas globales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La persistente escasez de docentes calificados está limitando las operaciones escolares | -1.2% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| El aumento de los costos de terrenos y construcción está incrementando los gastos de desarrollo de campus | -0.9% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Los límites impuestos a las tarifas de matrícula están comprimiendo los márgenes de beneficio de las escuelas | -0.6% | Dubái | Corto plazo (≤ 2 años) |

| La saturación del mercado de escuelas premium en Dubái y Abu Dabi está limitando el potencial de crecimiento | -0.8% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La persistente escasez de docentes calificados está limitando las operaciones escolares

Las vacantes publicadas superan la oferta interna de docentes en áreas de alto crecimiento, lo que aumenta los ciclos de contratación y los costos de incorporación en el mercado de educación privada K-12 del CCG. Las políticas flexibles sobre propiedad e inversión están atrayendo marcas internacionales con redes globales de talento. Sin embargo, los roles bilingües y especializados siguen dependiendo de educadores expatriados. Los grupos educativos están desarrollando academias internas y certificaciones para mejorar la pedagogía digital y las habilidades de liderazgo, mejorando la calidad en el aula y los resultados de las inspecciones. El desarrollo profesional requiere una inversión sostenida en formación, recursos y trayectorias profesionales para retener a los docentes calificados. Los desafíos de contratación persistirán hasta que más graduados formados localmente se incorporen a la profesión.

El aumento de los costos de terrenos y construcción está incrementando los gastos de desarrollo de campus

La escasez de terrenos y los elevados costos de construcción en el mercado de educación privada K-12 del CCG prolongan los plazos de los proyectos y aumentan los umbrales de equilibrio para las nuevas escuelas. Los operadores están adoptando estrategias con activos reducidos, separando las operaciones de la propiedad inmobiliaria para salvaguardar los rendimientos y ampliar la capacidad de plazas. Las concesiones de asociaciones público-privadas con tarifas limitadas y compromisos mínimos de servicio reducen los riesgos de construcción y alinean los pagos con las inscripciones. Las adquisiciones selectivas de propiedades cerca de los campus principales ayudan a aumentar la capacidad de forma incremental manteniendo los estándares. Se espera que la estabilización de los costos de construcción, junto con el desarrollo por fases y los modelos de asociación, apoye un crecimiento equilibrado y la asequibilidad en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingresos: La Primera Infancia Crece Rápidamente a Medida que los Operadores Aseguran el Valor de por Vida

Los programas de Primaria representaron el 44,25% de la participación del mercado de educación privada K-12 del CCG en 2025. Se espera que el Jardín de Infantes crezca a una tasa de crecimiento anual compuesta (CAGR) del 12,14% hasta 2031. Los presupuestos públicos y las reformas en Arabia Saudita están ampliando el acceso a la educación preescolar, permitiendo una inscripción más temprana y ciclos educativos más largos. Los operadores están mejorando las redes de educación temprana e integrando guarderías para capturar valor, extendiéndose hacia la educación primaria y secundaria. Las asociaciones público-privadas están impulsando la demanda en el nivel de entrada al añadir capacidad con medidas de asequibilidad, fomentando vías estructuradas a edades más tempranas. En Omán, la Visión 2040 ha clarificado los permisos de inversión y las carteras de proyectos, impulsando el crecimiento de la capacidad en áreas con inscripciones crecientes en la primera infancia.

Los segmentos intermediario y secundario representan la participación de ingresos restante, beneficiándose de tarifas más altas vinculadas a etapas de exámenes, instalaciones especializadas y servicios de orientación. Los grupos educativos sauditas están introduciendo vías bilingües para satisfacer la demanda de credenciales en árabe e internacionales. En los Emiratos Árabes Unidos, los marcos de inspección y la supervisión de calidad están impulsando inversiones en el desarrollo docente y en instalaciones avanzadas. Los operadores están alineando las materias optativas con las prioridades nacionales en tecnología y emprendimiento, enfatizando la preparación para el mercado laboral. Se espera que los campus integrados mantengan una sólida utilización y retención en todas las cohortes de estudiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plan de Estudios: El CBSE Gana Terreno Mientras las Marcas Británicas Defienden su Participación Mediante Diferenciación Premium

Los programas Británicos representaron el 32,45% de las inscripciones en 2025, manteniéndose como una opción clave para las familias que buscan vías universitarias consolidadas. Se proyecta que el plan de estudios CBSE crezca a un 13,05% hasta 2031, impulsado por la diáspora india de la región y su sólida progresión desde la primaria hasta los grados superiores. El Plan de Estudios Global CBSE, que se lanzará en abril de 2026, se alineará con los requisitos del país anfitrión, incluidos los estudios de árabe e islámicos, al tiempo que garantizará la portabilidad de las credenciales para las admisiones terciarias. Los grupos con múltiples planes de estudio están ampliando las ofertas británicas y CBSE para satisfacer la demanda, integrando herramientas digitales para personalizar la instrucción y agilizar las evaluaciones. Las vías americanas y del Bachillerato Internacional mantienen su fortaleza en los años superiores, apoyando diversas opciones académicas en todos los segmentos de ingresos[3]Interval Edu, "El Plan de Estudios Global CBSE se lanzará en los Emiratos Árabes Unidos en 2026," Interval Edu, intervaledu.com.

Las estrategias de cartera se centran en grupos de demanda resilientes y precios equilibrados, apoyando la utilización en todos los grupos de ingresos. Los operadores enfatizan la presentación de informes transparentes sobre resultados de exámenes, colocaciones universitarias y programas de enriquecimiento para construir valor de marca. En Arabia Saudita, las vías bilingües son cada vez más relevantes a medida que las familias buscan una sólida instrucción en árabe junto con credenciales internacionales. En los Emiratos Árabes Unidos, las escuelas invierten en personal docente e instalaciones para asegurar el apoyo regulatorio para los ajustes de tarifas. Se espera que la optimización del plan de estudios y las expansiones medidas equilibren el acceso y la excelencia académica durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nacionalidad: El Predominio Expatriado Persiste a Medida que las Visas Doradas Prolongan los Períodos de Inscripción

Los estudiantes expatriados constituyeron el 82,95% de las inscripciones en 2025. Se espera que las inscripciones de estudiantes locales crezcan a un 7,31% anual hasta 2031, impulsadas por los esfuerzos gubernamentales para aumentar la participación ciudadana en la educación privada. Las reformas que enfatizan la preservación cultural y la instrucción bilingüe están generando confianza entre las familias nacionales, especialmente cuando las escuelas privadas se alinean con los planes de estudio estatales en lengua y educación cívica. En los Emiratos Árabes Unidos, los no ciudadanos pueden inscribirse en escuelas públicas de forma remunerada hasta un límite establecido, lo que ofrece una alternativa pero no reduce significativamente la demanda de programas internacionales privados. Los programas de vales y subsidios en algunos países están dirigiendo las inscripciones de ciudadanos hacia proveedores privados aprobados, garantizando una utilización estable de plazas y asequibilidad.

Los operadores educativos están mejorando las admisiones, la participación de los padres y las vías para exalumnos para reducir la deserción a mitad de año y garantizar la continuidad durante las transiciones clave. En Arabia Saudita, las opciones bilingües e internacionales están atrayendo a familias nacionales que buscan competencia en árabe y preparación global. Los marcos claros de inspección y licencias en los Emiratos Árabes Unidos proporcionan estabilidad operativa para las escuelas que gestionan poblaciones estudiantiles diversas. Alinear los planes de estudio con las necesidades del mercado laboral sigue siendo fundamental para sostener la participación. Se espera que los estándares de calidad consistentes y el apoyo específico reduzcan las brechas de rendimiento al tiempo que preservan las opciones educativas para las familias expatriadas y nacionales[4]Education Saudi, "Tendencias Educativas en Arabia Saudita – Escuelas Privadas K-12," Education Saudi, education-saudi.com.

Análisis Geográfico

Arabia Saudita mantuvo el 37,05% de los ingresos en 2025, respaldada por su programa de privatización, que amplía la capacidad escolar mientras mantiene la supervisión estatal y los estándares del plan de estudios. Los presupuestos educativos siguen siendo una prioridad, con la asignación de 2026 centrada en dotar a los estudiantes de habilidades alineadas con los objetivos de transformación económica. Los operadores internacionales están introduciendo ofertas de múltiples planes de estudio en las principales ciudades para atraer a familias expatriadas y nacionales. Las nuevas escuelas británicas, como Sherborne School Jeddah, reflejan la creciente demanda en regiones con poblaciones de ingresos medios y altos en aumento.

Los Emiratos Árabes Unidos continúan siendo un centro neurálgico debido a su escala, claridad regulatoria y operadores con experiencia que amplían la capacidad y los planes de estudio. Los presupuestos federales de educación y las iniciativas de asociaciones público-privadas a nivel de emirato apoyan el crecimiento de las inscripciones en los segmentos de entrada y mercado medio. Grupos como Taaleem y Aldar están aumentando la capacidad a través de proyectos de nueva construcción y adquisiciones en vías británicas, americanas, del Bachillerato Internacional, francesas y bilingües. Los proyectos que enfatizan la tecnología y la innovación mejoran la pedagogía y la experiencia estudiantil. Se espera que las adiciones de capacidad en nuevas áreas residenciales alivien la saturación en zonas establecidas. Qatar combina asignaciones presupuestarias estables con licitaciones estructuradas que dirigen la prestación a socios no públicos, garantizando la visibilidad de la cartera de proyectos. Los planes de estudio británico, americano y CBSE atraen a familias que buscan preparación global y competencia bilingüe, apoyando a las escuelas existentes y orientando nuevas propuestas.

La Visión 2040 de Omán apoya el crecimiento a través de la propiedad extranjera total y el desarrollo escolar impulsado por asociaciones público-privadas. La combinación de planes de estudio incluye una presencia británica significativa, con nuevos proyectos, como escuelas internacionales en los corredores del conocimiento de Mascate, que satisfacen la demanda de ofertas diversas. Baréin y Kuwait mantienen el interés a través de marcos de política estables y la demanda de las comunidades expatriadas. Los esfuerzos de expansión suelen utilizar modelos con activos reducidos o de asociación para gestionar la intensidad de capital al tiempo que abordan las necesidades del mercado.

Panorama Competitivo

El mercado de educación privada K-12 del CCG incluye grandes plataformas y escuelas independientes. La consolidación es visible en los segmentos de precios más altos, mientras que los puntos de precio del mercado medio siguen siendo fragmentados. Operadores como GEMS Education, Taaleem, Aldar Education, Nord Anglia Education y Cognita están expandiéndose a través de nuevos campus, diversificación de programas y adquisiciones. Sus estrategias enfatizan planes de estudio amplios, vías bilingües y entornos de aprendizaje impulsados por la innovación alineados con las agendas nacionales de habilidades y las expectativas de los padres. Los operadores más grandes se benefician del desarrollo profesional y la preparación para inspecciones, mientras que los modelos con activos reducidos y las asociaciones público-privadas proporcionan flexibilidad en la asignación de capital. Las nuevas incorporaciones de marcas británicas están aumentando la competencia por docentes calificados y roles de liderazgo senior.

Las transacciones recientes destacan el interés institucional en plataformas reguladas de educación K-12 en todo el CCG. Un consorcio liderado por EQT adquirió Nord Anglia Education, con una inversión de seguimiento de Mubadala, posicionando el capital del CCG en estrategias de expansión de escuelas internacionales. El paquete de financiamiento de Brookfield para GEMS Education apoya campus avanzados e iniciativas de aprendizaje digital. Taaleem se ha expandido a través de adquisiciones en los segmentos de primera infancia y plan de estudios francés, mejorando su cartera y apoyando las conversiones de proyectos en cartera. Cognita ha crecido a través de asociaciones en Arabia Saudita, Omán y Qatar, aprovechando los planes de estudio globales y los sistemas de desarrollo docente.

La tecnología y la innovación son elementos clave en el mercado de educación privada K-12 del CCG. Las escuelas invierten en instalaciones preparadas para la inteligencia artificial, plataformas adaptativas y programas de emprendimiento. Las colaboraciones con proveedores de tecnología permiten escalar las mejores prácticas y mejorar la instrucción basada en datos. Los marcos de inspección en los Emiratos Árabes Unidos y los procesos regionales alineados fomentan la mejora continua, recompensando las inversiones en calidad, atención pastoral e inclusión. Los campus que integran programas desde la primera infancia hasta el nivel post-16 mejoran la retención y la eficiencia operativa a través de una pedagogía coherente e instalaciones compartidas. Los operadores con carteras equilibradas, sólidas reservas de docentes y capacidades digitales avanzadas están bien posicionados para satisfacer la demanda constante en todos los niveles de ingresos en el mercado de educación privada K-12 del CCG.

Líderes de la Industria de Educación Privada K-12 del CCG

GEMS Education

Taaleem

Aldar Education

National Company for Learning & Education

SABIS Educational Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Dubai Holding Investments y Nord Anglia Education anunciaron una asociación para establecer y gestionar escuelas K-12 en Dubái. Dubai Holding Asset Management desarrollará las instalaciones, mientras que Nord Anglia las operará. Se planea una escuela con plan de estudios británico en Dubai Production City, pendiente de aprobación de la KHDA, para atender a Jumeirah Golf Estates, Emirates Living y Tilal Al Ghaf. Se planean escuelas adicionales en otros desarrollos de Dubai Holding.

- Febrero de 2026: Los fondos gestionados por Apollo invirtieron USD 1 mil millones en notas híbridas subordinadas emitidas por Aldar Properties PJSC, marcando su quinta inversión en Aldar desde 2022. Esto eleva los compromisos totales a USD 2,9 mil millones. Los fondos apoyarán los planes de crecimiento de Aldar, incluida la reposición del banco de terrenos, la expansión de su cartera de desarrollo para retención (como la plataforma K-12 de 58.000 plazas de Aldar Education) y las adquisiciones estratégicas, representando una inversión extranjera directa significativa en el sector privado de Abu Dabi.

- Abril de 2025: Mubadala Investment Company realizó una inversión de USD 600 millones para adquirir una participación minoritaria en Nord Anglia Education. Esta adquisición se llevó a cabo como parte de un consorcio liderado por EQT.

- Abril de 2025: GEMS Education lanzó el fondo de empresas emergentes Next Billion Innovation con una inversión de USD 1 millón para fomentar el emprendimiento estudiantil en la School of Research and Innovation en Dubái.

Alcance del Informe del Mercado de Educación Privada K-12 del CCG

El mercado de educación privada K-12 del CCG incluye escuelas de gestión privada que ofrecen planes de estudio americano, británico, árabe, CBSE y otros a estudiantes expatriados y locales. El mercado está segmentado por fuente de ingresos (Jardín de Infantes, Primaria, Intermediario, Secundaria), plan de estudios (Americano, Británico, Árabe, CBSE, Otros), nacionalidad (estudiantes expatriados y locales) y país (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Omán, Baréin, Kuwait). Los principales impulsores incluyen las reformas gubernamentales, los flujos de expatriados, el aumento de los ingresos, la adopción de tecnología educativa, las iniciativas de asociaciones público-privadas y el financiamiento compatible con la Sharia. Las restricciones incluyen la escasez de docentes, el aumento de costos, los límites de tarifas de matrícula y la saturación escolar. El informe cubre marcos regulatorios, tendencias tecnológicas, cadenas de suministro y competencia utilizando las Cinco Fuerzas de Porter. Proporciona tamaño del mercado, pronósticos en USD, perfiles de empresas y oportunidades como escuelas bilingües y plataformas de aprendizaje impulsadas por inteligencia artificial.

| Jardín de Infantes |

| Primaria |

| Intermediario |

| Secundaria |

| Americano |

| Británico |

| Árabe |

| CBSE |

| Otro |

| Estudiantes Expatriados |

| Estudiantes Locales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Omán |

| Baréin |

| Kuwait |

| Por Fuente de Ingresos | Jardín de Infantes |

| Primaria | |

| Intermediario | |

| Secundaria | |

| Por Plan de Estudios | Americano |

| Británico | |

| Árabe | |

| CBSE | |

| Otro | |

| Por Nacionalidad | Estudiantes Expatriados |

| Estudiantes Locales | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Omán | |

| Baréin | |

| Kuwait |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de educación privada K-12 del CCG?

El Mercado de Educación Privada K-12 del CCG está valorado actualmente en USD 33,59 mil millones en 2025, con expectativas de crecer a USD 37,56 mil millones en 2026, y se prevé que alcance USD 65,71 mil millones en 2031 a una CAGR del 11,83% durante 2026-2031, lo que indica una sólida expansión y una demanda sostenida en toda la región.

¿Qué planes de estudio se están expandiendo más rápidamente en el mercado de educación privada K-12 del CCG?

Se proyecta que el CBSE crezca a un 13,05% hasta 2031, mientras que los programas británicos mantienen la mayor base de inscripciones entre las vías internacionales.

¿Qué segmentos lideran por fuente de ingresos dentro del mercado de educación privada K-12 del CCG?

Los programas de Primaria lideraron con el 44,25% en 2025, mientras que el Jardín de Infantes es la etapa de más rápido crecimiento con una CAGR del 12,14% hasta 2031.

¿Qué países anclan la demanda en el mercado de educación privada K-12 del CCG hasta 2031?

Arabia Saudita lideró con una participación de ingresos del 37,05% en 2025, y se proyecta que Qatar crezca más rápido con una CAGR del 12,03% hasta 2031.

¿Qué factores están configurando la inversión en el mercado de educación privada K-12 del CCG?

Los elevados presupuestos gubernamentales, los modelos de asociaciones público-privadas, la demografía expatriada y la adopción de tecnología educativa son los principales impulsores, mientras que la escasez de docentes y los costos de terrenos son restricciones importantes.

¿Cómo se están diferenciando los principales operadores en el mercado de educación privada K-12 del CCG?

Los principales grupos están ampliando carteras de múltiples planes de estudio, expandiendo la capacidad en la primera infancia e invirtiendo en entornos de aprendizaje preparados para la inteligencia artificial y en el desarrollo profesional para apoyar los resultados y la preparación para las inspecciones.

Última actualización de la página el: