Tamaño y Participación del Mercado de Publicación de Educación Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicación de Educación Digital por Mordor Intelligence

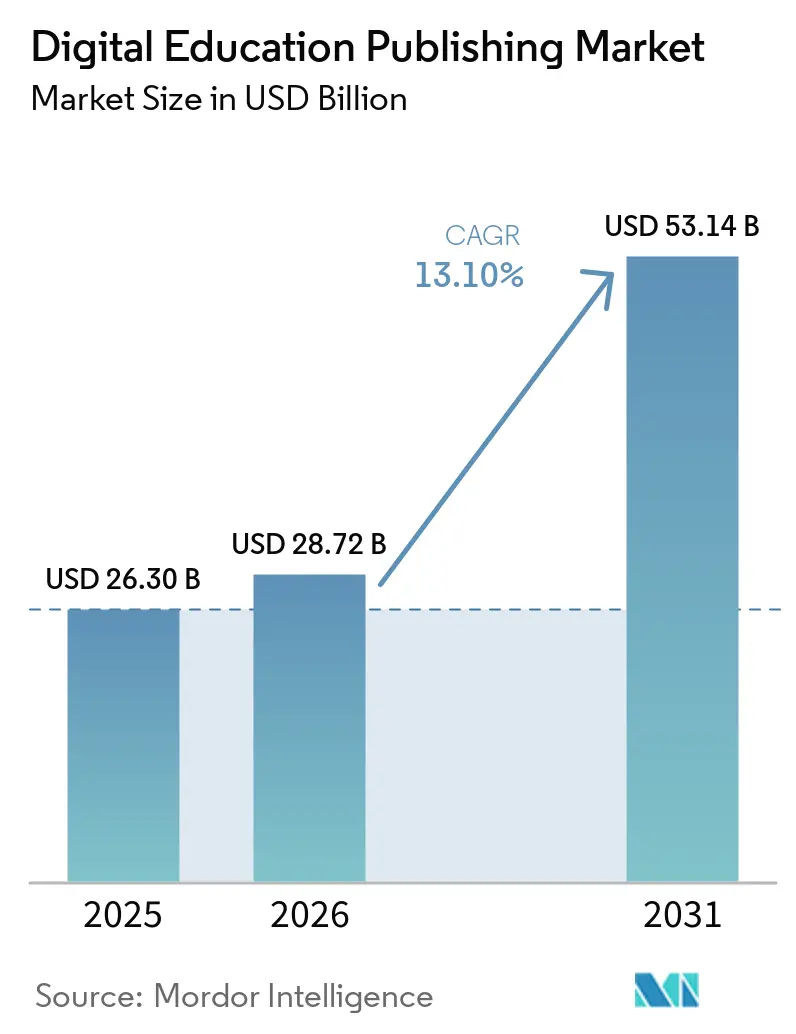

El tamaño del Mercado de Publicación de Educación Digital fue valorado en USD 26,30 mil millones en 2025 y se estima que crecerá desde USD 28,72 mil millones en 2026 hasta alcanzar USD 53,14 mil millones en 2031, a una CAGR del 13,10% durante el período de pronóstico (2026-2031).

La expansión refleja un giro hacia modelos nativos de plataforma donde el valor se acumula a partir de experiencias de aprendizaje integradas que combinan evaluación adaptativa, tutoría con inteligencia artificial y suscripciones integradas en sistemas de gestión del aprendizaje (LMS) en ecosistemas persistentes. La adquisición está migrando hacia licencias institucionales plurianuales que anclan las renovaciones a la interoperabilidad, la accesibilidad y las salvaguardas de datos, aumentando así los costos de cambio y recompensando a los proveedores que cumplen con los requisitos de LTI 1.3, WCAG 2.2 y la Sección 508. Las plataformas nacionales respaldadas por el gobierno añaden impulso al formalizar la entrega digital, como se observa con las iniciativas DIKSHA y PM e-VIDYA de India, y el plan de acción «IA + Educación» de China, que orienta los estándares de contenido y los plazos de implementación en los sistemas públicos. El mercado de publicación de educación digital se beneficia cuando los ministerios vinculan los presupuestos a la infraestructura de banda ancha para escuelas y a plataformas de aprendizaje inteligente que normalizan el contenido digital como primera opción en la instrucción cotidiana. Al mismo tiempo, los repositorios de Recursos Educativos Abiertos (REA) y las normas de adquisición regionales mantienen la fragmentación, lo que impulsa a los editores a diferenciarse en interoperabilidad, accesibilidad y soporte lingüístico alineado con los objetivos públicos de competencias digitales e inclusividad en el aula.

Conclusiones Clave del Informe

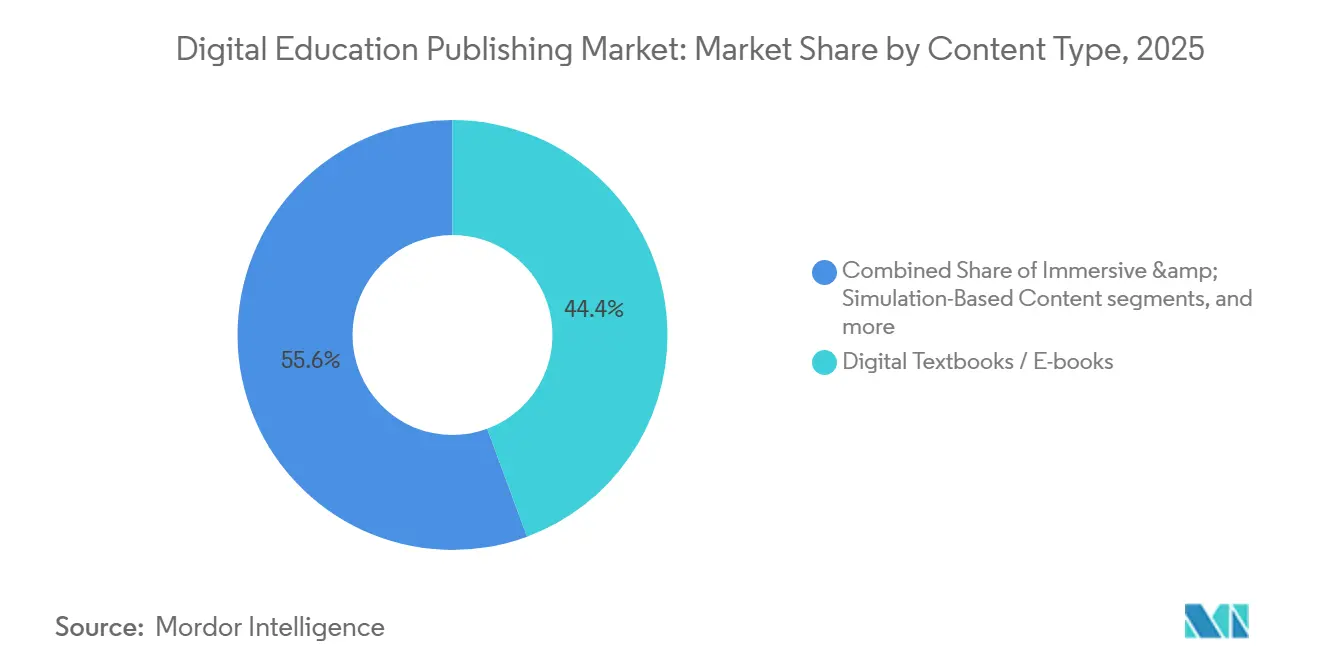

- Por tipo de contenido, los libros de texto digitales representaron el 44,36% de la participación del mercado de publicación de educación digital en 2025, mientras que se proyecta que el contenido inmersivo y basado en simulación se expandirá a una CAGR del 21,87% hasta 2031.

- Por usuario final, las instituciones de educación K-12 y superior representaron colectivamente el 37,75% de la participación en 2025, mientras que los estudiantes corporativos y profesionales están proyectados para crecer a una CAGR del 19,39% hasta 2031.

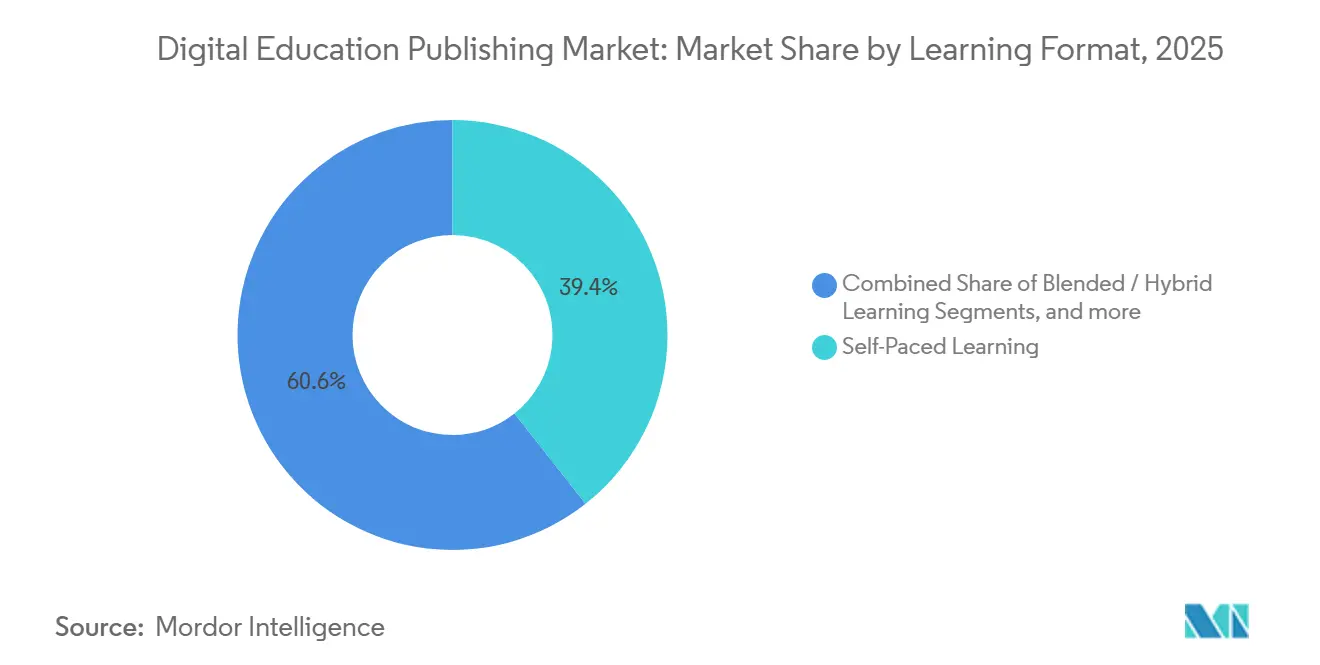

- Por formato de aprendizaje, el aprendizaje autodirigido capturó el 39,38% de la participación en 2025, mientras que el aprendizaje combinado/híbrido se pronostica a una CAGR del 11,38% hasta 2031.

- Por canal de distribución, las plataformas y portales basados en web representaron el 42,38% del mercado en 2025, mientras que se proyecta que las aplicaciones de aprendizaje móvil se expandirán a una CAGR del 15,49% hasta 2031.

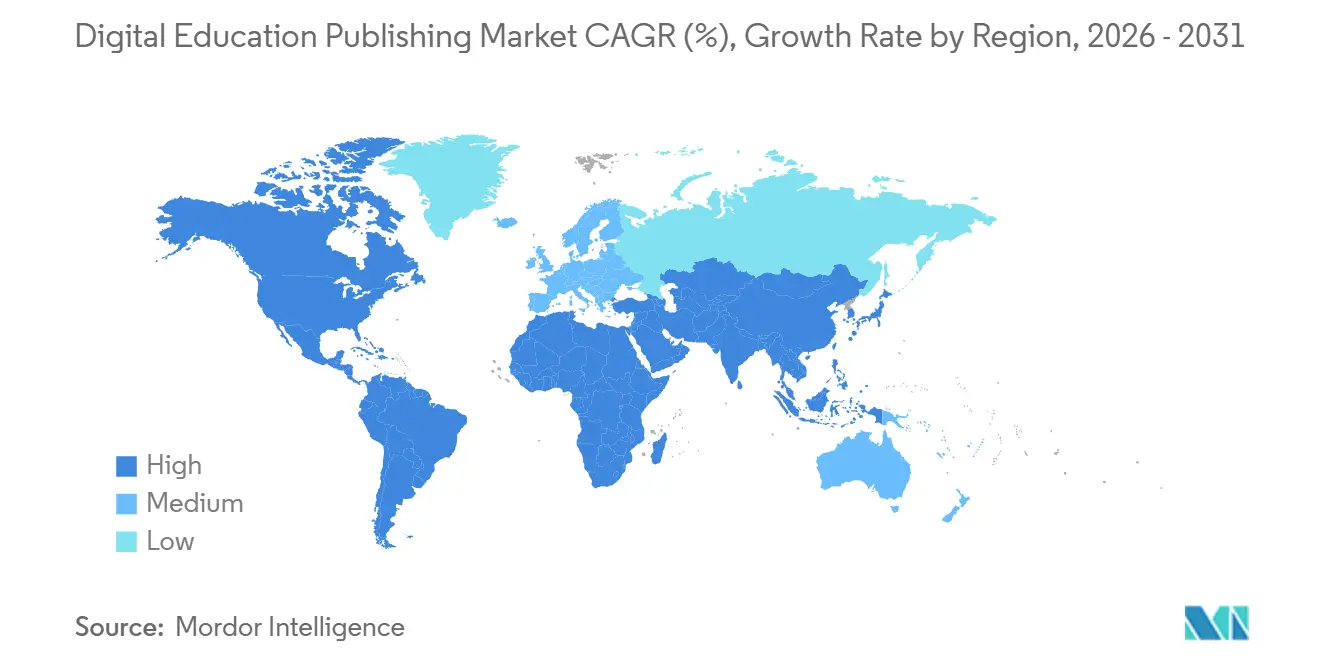

- Por geografía, América del Norte tuvo una participación del 31,74% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 15,99% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Publicación de Educación Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de adquisición de aprendizaje híbrido institucionalizado | +2.8% | Global, con mayor efecto secundario en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mandatos de evaluación digital alineados con el currículo | +2.1% | América del Norte como núcleo, en expansión hacia Asia-Pacífico (marcos nacionales de India y China) | Largo plazo (≥ 4 años) |

| Paquetes de contenido nativos de LMS que escalan la adopción | +1.9% | Global, con América del Norte y Asia-Pacífico liderando la penetración | Mediano plazo (2-4 años) |

| El acceso móvil como primera opción amplía el consumo | +1.7% | Asia-Pacífico, Oriente Medio y África, América Latina, zonas rurales y con escasa cobertura | Corto plazo (≤ 2 años) |

| Las certificaciones de interoperabilidad impulsan cada vez más las compras | +1.3% | América del Norte, Europa con requisitos de cumplimiento de LTI 1.3, SCORM y xAPI | Largo plazo (≥ 4 años) |

| Los bancos de ítems de IA generativa aceleran la preparación para exámenes | +1.6% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Adquisición de Aprendizaje Híbrido Institucionalizado Aseguran Flujos de Ingresos Plurianuales

Los mandatos de aprendizaje híbrido a nivel de distrito y sistema canalizan el gasto hacia licencias de tres a cinco años, convirtiendo las transacciones únicas en renovaciones ancladas a la integración con LMS, la accesibilidad del contenido y las trayectorias de certificación de proveedores. Donde la adopción de libros de texto está centralizada en 19 estados de los Estados Unidos más Washington D.C., las solicitudes de propuesta formales elevan el cumplimiento de LTI 1.3, WCAG 2.2 y la Sección 508 de atributos deseables a requisitos de elegibilidad para aprobaciones a nivel estatal, estabilizando el mercado de publicación de educación digital al recompensar a los proveedores conformes durante los ciclos de adopción plurianuales [1]Kitaboo, "Adopción Estatal de Libros de Texto Digitales K-12," kitaboo.com . Las plataformas gubernamentales otorgan mayor peso al contenido digital como primera opción, como lo ilustran PM e-VIDYA y DIKSHA de India, que apoyan la distribución a escala nacional; cuando los ministerios estandarizan repositorios y metadatos de contenido, los editores adaptan sus hojas de ruta de productos para alinearse con los flujos de trabajo públicos y las necesidades multilingües. El plan de acción «IA + Educación» de China abarca desde la educación primaria hasta la superior, con un horizonte de 2030 para la integración completa de cursos de inteligencia artificial, reforzando la demanda de cursos digitales y contenido localizado alineado con la inteligencia artificial que pueda conectarse a plataformas provinciales. En Europa, el Plan de Acción de Educación Digital enmarca la interoperabilidad y el desarrollo de la capacidad docente, impulsando a los proveedores de contenido hacia la participación en estándares y procesos de producción accesibles por diseño para mantenerse relevantes en programas transfronterizos, lo que sostiene el potencial de renovación en todo el mercado de publicación de educación digital. A medida que la adquisición se centra en integraciones duraderas en lugar de títulos individuales, el mercado de publicación de educación digital enfrenta mayores costos de cambio, favoreciendo a los proveedores arraigados en los flujos de trabajo y sistemas de datos de los distritos.

Los Mandatos de Evaluación Digital Alineados con el Currículo Reestructuran la Economía del Desarrollo de Contenido

La evaluación formativa obligatoria y el seguimiento del progreso llevan a los editores de envíos de contenido a convertirse en socios continuos de diagnóstico y análisis que alimentan la planificación de lecciones y la intervención a escala del aula. El efecto del marco es más claro donde los ministerios establecen objetivos explícitos de competencias digitales, como se observa en la trayectoria política de la Unión Europea para mejorar la alfabetización informática y de la información, al tiempo que dirige la inversión hacia plataformas interoperables que pueden alojar y compartir resultados de evaluación entre escuelas, remodelando así la demanda en el mercado de publicación de educación digital [2]Comisión Europea, "Plan de Acción de Educación Digital 2021–2027," Comisión Europea, education.ec.europa.eu . La dirección «IA + Educación» de China genera necesidades de localización de contenido y evaluación asistida por inteligencia artificial en diferentes idiomas y sistemas de escritura, con plataformas inteligentes provinciales que atienden a grandes bases instaladas que pueden utilizar diagnósticos integrados para cerrar brechas de aprendizaje. Los flujos de trabajo con supervisión humana siguen siendo esenciales incluso cuando la inteligencia artificial acelera la creación de ítems, como lo evidencia la investigación revisada por pares sobre la generación de pruebas asistida por inteligencia artificial que documenta la escalabilidad junto con la necesidad persistente de revisión experta para garantizar la calidad y la equidad. El efecto neto es que el contenido, la evaluación y el análisis convergen en servicios continuos vinculados a licencias institucionales en lugar de ciclos discretos de libros de texto, lo que refuerza los ingresos recurrentes para el mercado de publicación de educación digital.

Los Paquetes de Contenido Nativos de LMS Comprimen los Márgenes de los Editores a Través de Participaciones en los Ingresos de la Plataforma

Las instituciones favorecen el contenido integrado en LMS y los modelos de acceso inclusivo que simplifican el aprovisionamiento y garantizan la disponibilidad desde el primer día, aumentando así la dependencia de los conectores de plataforma y la ubicación en catálogos. A medida que crece la matrícula digital y el acceso a los cursos se integra a través de los sistemas del campus, los editores apuestan por la diferenciación del producto, como los motores adaptativos y el análisis, en lugar del contenido estático por sí solo, lo que alinea el mercado de publicación de educación digital con licencias en paquete y acuerdos institucionales a largo plazo. Los marcos de privacidad de datos en la Unión Europea y las expectativas del sector público para el procesamiento seguro de datos impulsan prácticas de anonimización y minimización de datos que pueden limitar los conocimientos a nivel de eventos en algunas implementaciones, lo que requiere que los proveedores de contenido ajusten el análisis sin infringir las restricciones de política. Al mismo tiempo, las plataformas nacionales de cursos masivos en línea abiertos como SWAYAM ejercen presión a la baja sobre los precios del contenido no diferenciado, por lo que los editores enfatizan la adaptabilidad propietaria, la validez de la evaluación y los servicios de soporte para justificar los precios empresariales en el mercado de publicación de educación digital. Estas dinámicas canalizan los ingresos hacia paquetes de suscripción y asociaciones de datos institucionales en lugar de equivalentes impresos transaccionales, remodelando las hojas de ruta de productos en todo el mercado de publicación de educación digital.

El Acceso Móvil como Primera Opción Amplía los Mercados Direccionables en Geografías con Restricciones de Conectividad

El uso con el teléfono inteligente como primera opción es el estándar en muchos mercados emergentes, por lo que el rendimiento de las aplicaciones en redes 3G y 4G, el almacenamiento en caché sin conexión y la entrega con bajo consumo de datos se convierten en características determinantes. Las restricciones de asequibilidad persisten en varias regiones donde la banda ancha móvil como porcentaje del ingreso nacional bruto per cápita supera el objetivo de la Comisión de Banda Ancha de las Naciones Unidas, lo que influye en los modelos de precios para el acceso a cursos y las microcredenciales que alimentan el mercado de publicación de educación digital [3]Unión Internacional de Telecomunicaciones, "El Estado de la Banda Ancha: Nuestro Mundo Digital," itu.int . La región de la Asociación de Naciones del Sudeste Asiático (ASEAN) muestra una amplia variación en el acceso y las velocidades, lo que requiere que los editores mantengan unidades de mantenimiento de existencias paralelas con capacidad sin conexión para mercados de menor ancho de banda y experiencias sincronizadas en la nube en mercados con infraestructura madura. Los cambios en las políticas nacionales sobre el uso de dispositivos y el tiempo de pantalla en las escuelas afectan los supuestos sobre los patrones de participación móvil persistente. Pueden recalibrar la inversión de los editores en aplicaciones nativas frente a la paridad de escritorio dentro del mercado de publicación de educación digital. Con el tiempo, los programas de conectividad híbrida y las actualizaciones de redes escolares incorporan nuevas cohortes en línea, ampliando el alcance del contenido digital como primera opción y apoyando el crecimiento más amplio del mercado de publicación de educación digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Piratería y filtración por gestión débil de derechos digitales | -1.4% | Global, aguda en Asia-Pacífico, Oriente Medio y África, América Latina | Corto plazo (≤ 2 años) |

| Acceso desigual a banda ancha y dispositivos | -2.3% | Oriente Medio y África, Asia-Pacífico rural, América Latina, zonas rurales seleccionadas de América del Norte | Mediano plazo (2-4 años) |

| La participación en ingresos de LMS comprime los márgenes | -0.9% | América del Norte, Europa, educación superior en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las adaptaciones de accesibilidad inflan los costos de producción | -0.7% | América del Norte, Europa con mandatos de WCAG 2.2 y Sección 508 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Piratería y la Gestión Débil de Derechos Digitales Erosionan la Captación de Ingresos en los Mercados Emergentes

Los entornos de baja conectividad influyen en las opciones de entrega y pueden aumentar la exposición a la redistribución no autorizada cuando los materiales deben ser accesibles sin conexión durante períodos prolongados. En mercados donde la asequibilidad de la banda ancha móvil y fija supera los objetivos de referencia, la dependencia de los usuarios en contenido almacenado en caché o cargado lateralmente aumenta la superficie de riesgo de filtración, complicando el retorno sobre la inversión en títulos premium en el mercado de publicación de educación digital. Las regiones con redes escolares aún en fases de implementación temprana a menudo carecen de verificaciones persistentes de identidad y licencias, lo que reduce la efectividad de los flujos de trabajo de verificación de gestión de derechos digitales basados en la nube y obliga a los proveedores de contenido a considerar controles alternativos adecuados para la conectividad intermitente. Cuando las plataformas nacionales establecen valores predeterminados de acceso abierto para los materiales de referencia, los editores responden segmentando las funciones premium como la adaptabilidad y el análisis para defender el valor, lo que da forma a la estrategia de producto en todo el mercado de publicación de educación digital. Este entorno mantiene una necesidad continua de modelos de empaquetado y salvaguardas de distribución alineados con los perfiles de conectividad local y las políticas de dispositivos escolares, lo que puede cambiar el cálculo de las arquitecturas de gestión de derechos digitales.

El Acceso Desigual a Banda Ancha y Dispositivos Fragmenta el Mercado Total Direccionable

Una gran parte de la población mundial permanece sin conexión, y muchos centros escolares aún carecen de conectividad robusta, lo que limita la demanda de cursos exclusivamente en la nube y suprime la utilización de multimedia avanzada. Los presupuestos nacionales están canalizando fondos hacia laboratorios y conexiones de banda ancha para escuelas, incluidas las recientes asignaciones educativas de India que impulsan los recursos digitales y el apoyo docente hacia las escuelas gubernamentales a través de ventanas de ejecución plurianuales, lo que ampliará el alcance del mercado de publicación de educación digital a medida que avancen las implementaciones. En Europa, el financiamiento del Digitalpakt 2.0 tiene como objetivo la expansión de redes de área local inalámbricas y la adquisición de dispositivos desde 2026 hasta 2030, apoyando la preparación a nivel escolar para el contenido digital a escala una vez que se asegure la cofinanciación local y se acelere la implementación. Estos programas públicos levantan gradualmente las restricciones sobre las funciones síncronas y los medios enriquecidos que dependen de un ancho de banda confiable, y generan requisitos de alineación con estándares y accesibilidad en los criterios de adquisición en todo el mercado de publicación de educación digital. A medida que mejoran las proporciones de dispositivos y las actualizaciones de red llegan a las zonas rurales y con escasa cobertura, crece la demanda direccionable de contenido adaptativo y rico en análisis que beneficia tanto la instrucción como la evaluación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: Los Libros de Texto Digitales Anclan los Ingresos Mientras los Formatos Inmersivos Redefinen los Modelos de Participación

Los Libros de Texto Digitales representaron el 44,36% de la participación del mercado de publicación de educación digital en 2025, lo que refleja la persistencia de los ciclos de adopción estatal y el papel integrado de los planes de estudio básicos en la adquisición formal. Se proyecta que los formatos inmersivos y basados en simulación crecerán más rápido a una CAGR del 21,87% hasta 2031, a medida que las instituciones y los empleadores buscan aprendizaje experiencial que imite entornos clínicos, de ingeniería y de seguridad crítica, ampliando el alcance del mercado de publicación de educación digital. La inversión de Europa en plataformas digitales nacionales y redes escolares apoya la pedagogía con multimedia como primera opción. Eleva el estándar para el empaquetado de contenido y la accesibilidad que los libros de texto por sí solos no pueden satisfacer, influyendo así en el equilibrio de la cartera de los editores entre activos estáticos e interactivos. La industria de publicación de educación digital también está priorizando activos listos para el análisis que puedan alinearse con objetivos de política como el seguimiento de habilidades y el acceso inclusivo, poniendo el contenido adaptativo y listo para la evaluación en el centro de las estrategias de renovación en la educación formal. Donde los repositorios nacionales proporcionan materiales de referencia, los editores se centran en capas premium como retroalimentación adaptativa, paneles de progreso y supervisión segura para crear una ventaja competitiva más allá del contenido abierto y retener contratos institucionales en todo el mercado de publicación de educación digital.

Los Cursos Interactivos y los Materiales de Evaluación continúan ganando adopción a medida que la autoría asistida por inteligencia artificial comprime los plazos de desarrollo. Al mismo tiempo, la validación humana mantiene la calidad psicométrica, como se documenta en investigaciones revisadas por pares sobre ítems de prueba generados por inteligencia artificial con supervisión experta. La adopción de Contenido Multimedia aumenta donde la disponibilidad de banda ancha y dispositivos permite formatos más enriquecidos, con asociaciones de integración de datos que conectan evaluaciones y planes de estudio para personalizar la secuenciación en aulas y distritos. Se proyecta que el mercado de publicación de educación digital para contenido inmersivo y de simulación se expandirá a una CAGR del 21,87% hasta 2031, a medida que las instituciones adquieren aprendizaje basado en escenarios que puede medirse a través de tareas integradas y análisis. El contenido de referencia y suplementario enfrenta más competencia de los Recursos Educativos Abiertos, lo que impulsa la diferenciación hacia la adaptabilidad, la accesibilidad y la evidencia del impacto en el aprendizaje que cumple con las expectativas del sector público. En conjunto, estos cambios mueven las carteras de documentos PDF estáticos hacia módulos dinámicos con vínculos de evaluación que se alinean con los estándares emergentes y los objetivos de política en todo el mercado de publicación de educación digital.

Por Usuario Final: Los Estudiantes Corporativos Superan a los Segmentos Académicos a Medida que la Certificación Desplaza a los Títulos

Las Instituciones de Educación K-12 y Superior representaron colectivamente el 37,75% de la participación en 2025, mientras que los Estudiantes Corporativos y Profesionales están proyectados para crecer a una CAGR del 19,39% hasta 2031, a medida que las organizaciones financian la mejora de habilidades específicas y las credenciales verificables que pueden rastrearse en los sistemas de recursos humanos. La demanda empresarial se centra en diagnósticos de habilidades, evaluación continua y rutas de contenido basadas en roles que impulsan la productividad de la fuerza laboral, dirigiendo una mayor participación del mercado de publicación de educación digital hacia la entrega por suscripción y las integraciones de análisis. Las plataformas vinculadas a universidades y los editores están formando asociaciones tecnológicas para incorporar búsqueda asistida por inteligencia artificial, descubrimiento de contenido y verificación en los flujos de trabajo institucionales, lo que sostiene precios premium para el uso autenticado y la citación dentro del mercado de publicación de educación digital. La industria de publicación de educación digital también se beneficia cuando los compradores institucionales requieren componentes accesibles por diseño que se integren en los catálogos de LMS de acuerdo con las normas de protección de datos, lo que fomenta la inversión en la fiabilidad de la plataforma y el soporte al cliente alineado con las expectativas públicas. Con el tiempo, el contenido vinculado a resultados y las redes de credenciales se convierten en ventajas competitivas duraderas a medida que los empleadores equiparan las competencias verificadas con la preparación para el empleo, lo que eleva el valor de la evaluación integrada en todo el mercado de publicación de educación digital.

Los proveedores de formación técnica y profesional se benefician de los objetivos nacionales que amplían el acceso a laboratorios, conectividad y desarrollo docente, aumentando así la adopción de contenido modular y apilable alineado con las trayectorias de empleo local en el mercado de publicación de educación digital. Los programas corporativos buscan contenido que se integre con los sistemas internos y apoye el análisis basado en roles sin infringir las expectativas de datos regionales, alineándose con las agendas de estándares en evolución en la Unión Europea y otras regiones. Mientras tanto, los segmentos de educación K-12 y superior continúan priorizando evaluaciones alineadas, orientación docente y cumplimiento de los mandatos de accesibilidad, lo que ayuda a estabilizar las renovaciones incluso cuando los presupuestos fluctúan a nivel de distrito y campus. Estos patrones apuntan a una base de demanda duradera para el contenido rico en análisis que verifica las ganancias de habilidades y apoya el cumplimiento entre diversos tipos de usuarios dentro del mercado de publicación de educación digital.

Por Formato de Aprendizaje: Los Modelos Combinados Institucionalizan el Gasto en Infraestructura Híbrida

El Aprendizaje Autodirigido capturó el 39,38% de la participación de mercado en 2025 debido a la aceptación generalizada de los módulos asíncronos y las plataformas adaptativas que se adaptan a horarios y perfiles de ancho de banda variados. Se proyecta que el Aprendizaje Combinado e Híbrido crecerá a una CAGR del 11,38% hasta 2031, a medida que las instituciones integran el aprovisionamiento de LMS y los programas de dispositivos en presupuestos a largo plazo, lo que canaliza una demanda sostenida hacia el mercado de publicación de educación digital. Las iniciativas nacionales de cursos masivos en línea abiertos y aprendizaje electrónico refuerzan las modalidades autodirigidas a escala, incluidos los programas que ofrecen descubrimiento de cursos, seguimiento de matrículas y certificación a través de plataformas públicas que complementan los planes de estudio formales. Se espera que el mercado de publicación de educación digital para formatos combinados se expanda a una CAGR del 11,38% hasta 2031, a medida que las actualizaciones de conectividad y los dispositivos en el aula permiten verificaciones de progreso en tiempo real y secuenciación de lecciones apoyada por análisis. En Europa, el financiamiento estratégico para redes escolares y el desarrollo docente eleva las capacidades de referencia para la entrega híbrida y el contenido accesible por diseño, sosteniendo la inversión en integraciones de flujo de trabajo que aumentan las tasas de renovación en todo el mercado de publicación de educación digital.

Las Aulas Virtuales Síncronas y los modos dirigidos por instructor persisten en la certificación de alto riesgo y los campos regulados donde la interacción en vivo y la garantía de identidad son fundamentales para los resultados. Los cambios en las políticas de dispositivos escolares y la orientación sobre el tiempo de pantalla pueden moderar los supuestos sobre la participación en vivo continua en dispositivos móviles, lo que lleva a los editores a mantener la paridad de escritorio y la entrega flexible que se adapta a los entornos de política en el mercado de publicación de educación digital. Las asociaciones que conectan los datos de evaluación con los planes de estudio ayudan a personalizar el ritmo dentro de las aulas combinadas, y estas integraciones apoyan la intervención oportuna sin requerir instrucción completamente síncrona para cada estudiante. Colectivamente, estos modos de entrega reflejan la demanda institucional de combinaciones flexibles de contenido asíncrono, puntos de contacto síncronos periódicos y apoyos basados en análisis que pueden ejecutarse en redes escolares y cumplir con los estándares de accesibilidad pública en todo el mercado de publicación de educación digital.

Por Canal de Distribución: Las Aplicaciones Móviles Aumentan a Medida que se Cierran las Brechas de Conectividad, Aunque las Plataformas LMS Mantienen el Arraigo Institucional

Las Plataformas y Portales Basados en Web tuvieron una participación del 42,38% en 2025, ya que las instituciones favorecen la implementación basada en navegador que reduce la carga de gestión de dispositivos, apoya las herramientas de accesibilidad y estandariza los flujos de autenticación. Se pronostica que las Aplicaciones de Aprendizaje Móvil crecerán a una CAGR del 15,49% hasta 2031, a medida que el acceso a teléfonos inteligentes se profundiza, especialmente en mercados donde las computadoras portátiles son menos comunes y el ancho de banda móvil impulsa los patrones de uso en el mercado de publicación de educación digital. Los diseños de aplicaciones que funcionan bien en redes 3G y 4G, minimizan el uso de datos y almacenan contenido en caché para uso sin conexión aumentan la adopción en áreas con restricciones de ancho de banda, lo que mejora el alcance del mercado de publicación de educación digital. Los canales de LMS siguen siendo fundamentales para las instituciones debido a la sincronización de listas, la calificación, la integración de análisis y los flujos de trabajo de adquisición que prefieren el inicio de sesión único y la curación de catálogos, lo que continúa dando forma a las relaciones a largo plazo en todo el mercado de publicación de educación digital.

Nuevos canales como las herramientas de tutoría basadas en chat de inteligencia artificial y las interfaces de voz están emergiendo, con pilotos institucionales tempranos que integran bancos de preguntas y enlaces de clase para reducir la carga de trabajo del docente y agilizar los flujos de trabajo de asignación. Los modelos de inteligencia artificial que adaptan los materiales de los libros de texto por nivel de grado y perfiles de interés también muestran ganancias de aprendizaje en experimentos controlados, señalando una demanda futura de superficies de entrega más adaptativas en el mercado de publicación de educación digital. Las tendencias de localización de datos fomentan estrategias de alojamiento regional para grabaciones y análisis para cumplir con las expectativas públicas y los criterios de adquisición, lo que a su vez influye en las arquitecturas en la nube y los costos operativos que los editores consideran en sus planes de entrega multirregional. Estas vías de distribución demuestran cómo el rendimiento de las aplicaciones, las salvaguardas de privacidad y la profundidad de integración ahora impulsan la selección de canales para las instituciones y dan forma a cómo se empaqueta el contenido en todo el mercado de publicación de educación digital.

Análisis Geográfico

América del Norte aseguró el 31,74% de la participación en 2025, respaldada por distritos K-12 y programas de campus bien financiados que favorecen las licencias de acceso inclusivo vinculadas al aprovisionamiento de LMS y el análisis. La adopción centralizada de libros de texto en 19 estados de los Estados Unidos y Washington D.C. subraya la importancia del cumplimiento de LTI 1.3, WCAG 2.2 y la Sección 508, que orientan el diseño de productos y la elegibilidad para licitaciones en todo el mercado de publicación de educación digital. Las instituciones también mantienen una preferencia por el acceso basado en navegador que se alinea con las herramientas de accesibilidad y la gestión de identidades, lo que sostiene las carteras con prioridad web. Al mismo tiempo, las aplicaciones móviles cubren casos de uso específicos y contextos con escasa cobertura. El giro de la región hacia planes de estudio diagnósticos e infundidos con análisis fortalece los modelos de ingresos recurrentes para los proveedores que pueden evidenciar el impacto en el aprendizaje y la alineación con las políticas en todo el mercado de publicación de educación digital. Con el tiempo, estas características añaden costos de cambio y favorecen a los proveedores con integraciones probadas y compatibilidad con los flujos de datos de los distritos que abarcan la instrucción y la evaluación.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,99% hasta 2031, respaldada por inversiones públicas a gran escala en conectividad, dispositivos y plataformas de educación inteligente. Las recientes asignaciones presupuestarias de India continúan apoyando los recursos digitales y la infraestructura para las escuelas, aumentando así el uso de plataformas y la adopción por parte de los docentes en los sistemas gubernamentales alineados con iniciativas nacionales como PM e-VIDYA y DIKSHA, que impulsan el descubrimiento y la distribución a escala en todo el mercado de publicación de educación digital. El plan de acción «IA + Educación» de China establece expectativas para la cobertura de cursos de inteligencia artificial hasta 2030 y aprovecha las plataformas provinciales que apoyan matrículas masivas, acelerando el desarrollo de contenido localizado y funciones de evaluación en el mercado de publicación de educación digital. Los mercados de la Asociación de Naciones del Sudeste Asiático muestran una amplia variación en el acceso a internet y las velocidades, lo que impulsa a los editores a adaptar las unidades de mantenimiento de existencias a las realidades del ancho de banda mientras se preparan para el crecimiento a medida que los programas nacionales avanzan en las ambiciones de economía digital. A medida que evolucionan las nubes nacionales y las normas de residencia de datos, los proveedores adoptan prácticas de alojamiento y privacidad específicas de cada región que permiten la adquisición pública y las asociaciones institucionales a largo plazo en el mercado de publicación de educación digital.

Europa registra ganancias constantes a medida que los programas a nivel de la Unión Europea establecen la dirección para soluciones interoperables y resultados de habilidades, mientras que los estados miembros gestionan la adquisición y la cofinanciación. El Plan de Acción de Educación Digital 2021-2027 prioriza la capacidad docente, la interoperabilidad de plataformas y el progreso medible en las competencias digitales de los estudiantes, dando forma así a las prioridades de los proveedores en accesibilidad, estándares y análisis en todo el mercado de publicación de educación digital. El Digitalpakt 2.0 de Alemania asigna financiamiento desde 2026 hasta 2030 para redes de área local inalámbricas, dispositivos y formación, lo que ampliará la capacidad para medios enriquecidos e instrucción híbrida a escala una vez que se organice la cofinanciación local. Las expectativas de protección de datos de la Unión Europea orientan los modelos de alojamiento y análisis que apoyan el uso institucional sin comprometer la privacidad, lo que alinea aún más el empaquetado de contenido y el diseño de evaluaciones con los requisitos del sector público en el mercado de publicación de educación digital. Mercados seleccionados de Oriente Medio y África y de América Latina continúan expandiendo la conectividad y las redes escolares bajo planes maestros digitales nacionales, lo que ampliará progresivamente la base de usuarios direccionable para la entrega de contenido digital como primera opción en la escuela y en el lugar de trabajo.

Panorama Competitivo

El mercado de publicación de educación digital sigue fragmentado, ya que los regímenes de adquisición regionales, la disponibilidad de Recursos Educativos Abiertos y las plataformas nacionales impiden que cualquier proveedor consolide el dominio. Las plataformas públicas como DIKSHA demuestran cómo los gobiernos pueden ofrecer distribución de contenido y apoyo docente a gran escala, lo que obliga a los editores a diferenciarse a través de la adaptabilidad, el análisis y los servicios que complementan los repositorios abiertos. Las iniciativas de estándares y los marcos de política de la Unión Europea continúan elevando las expectativas de accesibilidad e interoperabilidad, lo que recompensa a los proveedores que dan forma a las especificaciones y entregan pruebas de cumplimiento en las licitaciones de adquisición en todo el mercado de publicación de educación digital. Las asociaciones de datos que vinculan la evaluación y el plan de estudio a escala del aula se han vuelto estratégicas, como lo demuestran las colaboraciones que integran evaluaciones de referencia con programas básicos para personalizar las trayectorias de los estudiantes.

Los movimientos estratégicos abarcan la habilitación de inteligencia artificial, las asociaciones de plataformas y la capacidad de descubrimiento de contenido. Las colaboraciones entre universidades y editores están integrando la búsqueda de inteligencia artificial generativa y el acceso autenticado en los flujos de trabajo del campus, agilizando el descubrimiento y la citación, y ayudando a las instituciones a gestionar los activos de conocimiento de manera más efectiva en el mercado de publicación de educación digital. Las asociaciones tecnológicas centradas en la modernización de la nube y las plataformas habilitadas por inteligencia artificial indican un impulso para escalar la infraestructura y acelerar la entrega de funciones para los clientes institucionales. Los editores y las empresas de tecnología educativa también están pilotando asistentes de inteligencia artificial que generan contenido alineado con los estándares y simplifican la creación de tareas a través de enlaces de clase directos, reduciendo la carga de trabajo del instructor y apoyando la adopción en todo el mercado de publicación de educación digital. Al mismo tiempo, los experimentos en la generación de contenido adaptativo muestran ganancias medibles en la retención, señalando ventajas a largo plazo para las rutas personalizadas por inteligencia artificial y las ayudas de estudio multimodales.

Las fusiones y adquisiciones y la innovación de productos se centran en la retroalimentación nativa de inteligencia artificial, las integraciones de datos y la producción accesible por diseño. Las adquisiciones y los programas de incubación que desarrollan herramientas de evaluación y retroalimentación de escritura reflejan un cambio más amplio del contenido estático hacia asistentes de docentes que ahorran carga de trabajo, alineando los modelos comerciales con el interés institucional en resultados medibles en todo el mercado de publicación de educación digital. A medida que los financiadores públicos impulsan el impacto en el aprendizaje y las competencias digitales, los proveedores invierten en integraciones que muestran el progreso en tiempo real y adaptan los materiales a las necesidades de los estudiantes mientras preservan las salvaguardas de privacidad requeridas para el uso a gran escala. Estas direcciones estratégicas sugieren una fragmentación continua, con ventajas de rendimiento que se acumulan para los proveedores que combinan cumplimiento, adaptabilidad y análisis a escala institucional en todo el mercado de publicación de educación digital.

Líderes de la Industria de Publicación de Educación Digital

Pearson

McGraw Hill

Houghton Mifflin Harcourt

Scholastic

Cengage Learning

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: McGraw-Hill y Renaissance lanzaron una asociación de integración de datos a nivel nacional para el regreso a clases 2026, conectando los datos de Evaluación Star de Renaissance con los planes de estudio de matemáticas y alfabetización de McGraw-Hill para permitir el seguimiento del progreso de los estudiantes en tiempo real y rutas de aprendizaje personalizadas dentro de Renaissance Intelligence℠.

- Febrero de 2026: Virtusa Corporation y Wiley formaron una asociación de servicios gestionados plurianual mediante la cual Virtusa asumió la propiedad de la operación tecnológica de Wiley en Sri Lanka para acelerar la transformación tecnológica, la modernización de la infraestructura y el desarrollo de plataformas impulsadas por inteligencia artificial de Wiley.

- Octubre de 2024: El modelo Evergreen de McGraw-Hill comenzó a ofrecer actualizaciones digitales perpetuas, reemplazando los ciclos de edición fija tradicionales. Garantiza que los usuarios tengan acceso al contenido más actual y relevante sin esperar actualizaciones periódicas, mejorando la experiencia de aprendizaje en general.

- Septiembre de 2025: Google lanzó Learn Your Way, un experimento de investigación impulsado por LearnLM y Gemini 2.5 Pro, que adapta los materiales de los libros de texto según el nivel de grado e intereses del estudiante, generando mapas mentales, lecciones de audio y cuestionarios interactivos; los estudios de eficacia mostraron que los estudiantes obtuvieron 11 puntos porcentuales más en las pruebas de retención a largo plazo.

- Agosto de 2025: Wiley y Perplexity anunciaron una asociación, convirtiendo a Wiley en el primer socio educativo de la plataforma de búsqueda de inteligencia artificial generativa de Perplexity, lo que permite a los usuarios de Perplexity Enterprise Pro en instituciones como Texas A&M y Texas State University acceder a las colecciones educativas de Wiley con la atribución y citación adecuadas.

Alcance del Informe del Mercado Global de Publicación de Educación Digital

| Libros de Texto Digitales |

| Cursos Interactivos |

| Materiales de Evaluación y Preparación para Exámenes |

| Materiales de Referencia y Suplementarios |

| Contenido Multimedia |

| Contenido Inmersivo y Basado en Simulación |

| Instituciones de Educación K-12 |

| Instituciones de Educación Superior |

| Estudiantes Corporativos y Profesionales |

| Proveedores de Formación Técnica y Profesional |

| Estudiantes Independientes |

| Aprendizaje Autodirigido |

| Aprendizaje Dirigido por Instructor |

| Aprendizaje Combinado / Híbrido |

| Aulas Virtuales Síncronas |

| Plataformas y Portales Basados en Web |

| Aplicaciones de Aprendizaje Móvil |

| Sistemas de Gestión del Aprendizaje (LMS) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Contenido | Libros de Texto Digitales | |

| Cursos Interactivos | ||

| Materiales de Evaluación y Preparación para Exámenes | ||

| Materiales de Referencia y Suplementarios | ||

| Contenido Multimedia | ||

| Contenido Inmersivo y Basado en Simulación | ||

| Por Usuario Final | Instituciones de Educación K-12 | |

| Instituciones de Educación Superior | ||

| Estudiantes Corporativos y Profesionales | ||

| Proveedores de Formación Técnica y Profesional | ||

| Estudiantes Independientes | ||

| Por Formato de Aprendizaje | Aprendizaje Autodirigido | |

| Aprendizaje Dirigido por Instructor | ||

| Aprendizaje Combinado / Híbrido | ||

| Aulas Virtuales Síncronas | ||

| Por Canal de Distribución | Plataformas y Portales Basados en Web | |

| Aplicaciones de Aprendizaje Móvil | ||

| Sistemas de Gestión del Aprendizaje (LMS) | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de publicación de educación digital hoy y hacia dónde se dirige para 2031?

El tamaño del mercado de publicación de educación digital es de USD 28,72 mil millones en 2026 y se espera que alcance USD 53,14 mil millones en 2031 a una CAGR del 13,10%.

¿Qué segmento está creciendo más rápido dentro del mercado de publicación de educación digital?

El contenido inmersivo y basado en simulación es el tipo de contenido de más rápido crecimiento con una CAGR del 21,87% hasta 2031, respaldado por las necesidades de aprendizaje experiencial en entornos académicos y laborales.

¿Qué región lidera y cuál crece más rápido en el mercado de publicación de educación digital?

América del Norte lidera con el 31,74% de participación en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,99% hasta 2031.

¿Cómo están dando forma las políticas y los estándares al mercado de publicación de educación digital?

La adquisición enfatiza el contenido compatible con LTI 1.3, WCAG 2.2 y accesibilidad, mientras que las iniciativas de la Unión Europea y nacionales orientan la interoperabilidad y los objetivos de competencias digitales que dan forma a las hojas de ruta de los proveedores.

¿Qué canales de distribución y formatos son más importantes en este momento en el mercado de publicación de educación digital?

Las plataformas basadas en web tienen la mayor participación, mientras que las aplicaciones móviles y los formatos de aprendizaje combinado están creciendo a medida que las instituciones equilibran el acceso con capacidad sin conexión y la instrucción híbrida rica en análisis.

¿Cómo están influyendo las tendencias de inteligencia artificial y evaluación en el mercado de publicación de educación digital?

La autoría de evaluaciones asistida por inteligencia artificial y los diagnósticos integrados en el plan de estudio aumentan la escalabilidad mientras que la revisión humana garantiza la calidad, y las integraciones de datos permiten rutas personalizadas vinculadas a resultados.

Última actualización de la página el: