Tamaño y Participación del Mercado de Aulas Digitales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

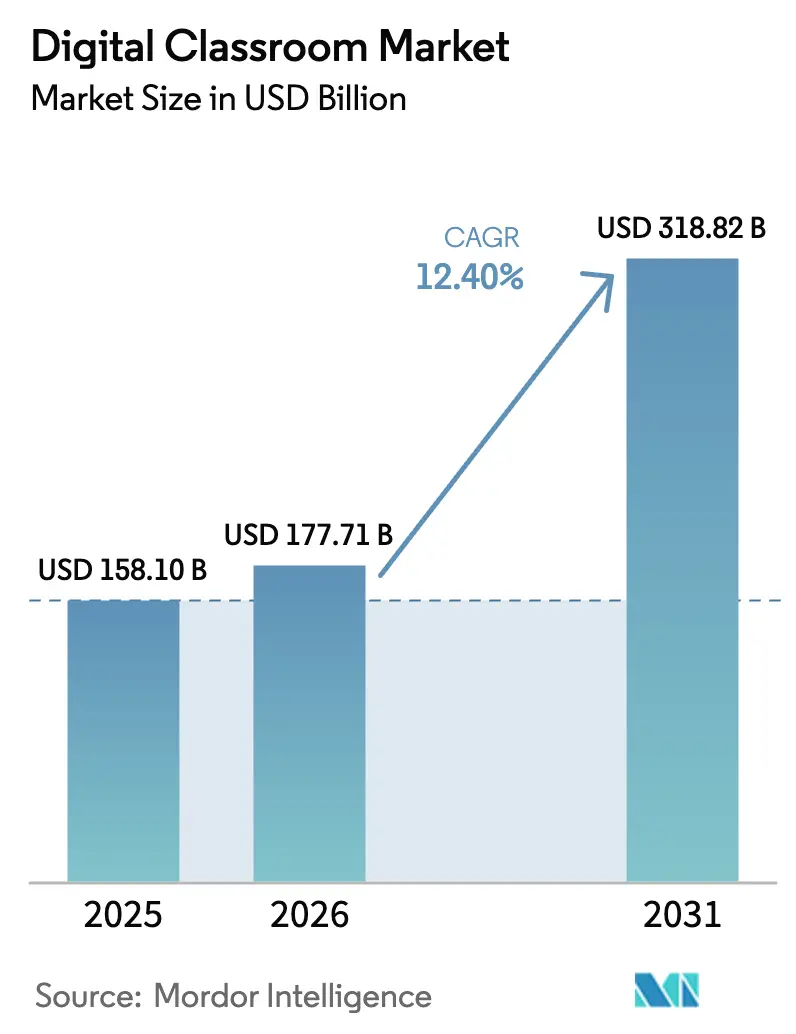

| Tamaño del Mercado (2026) | 177.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 318.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.40% CAGR |

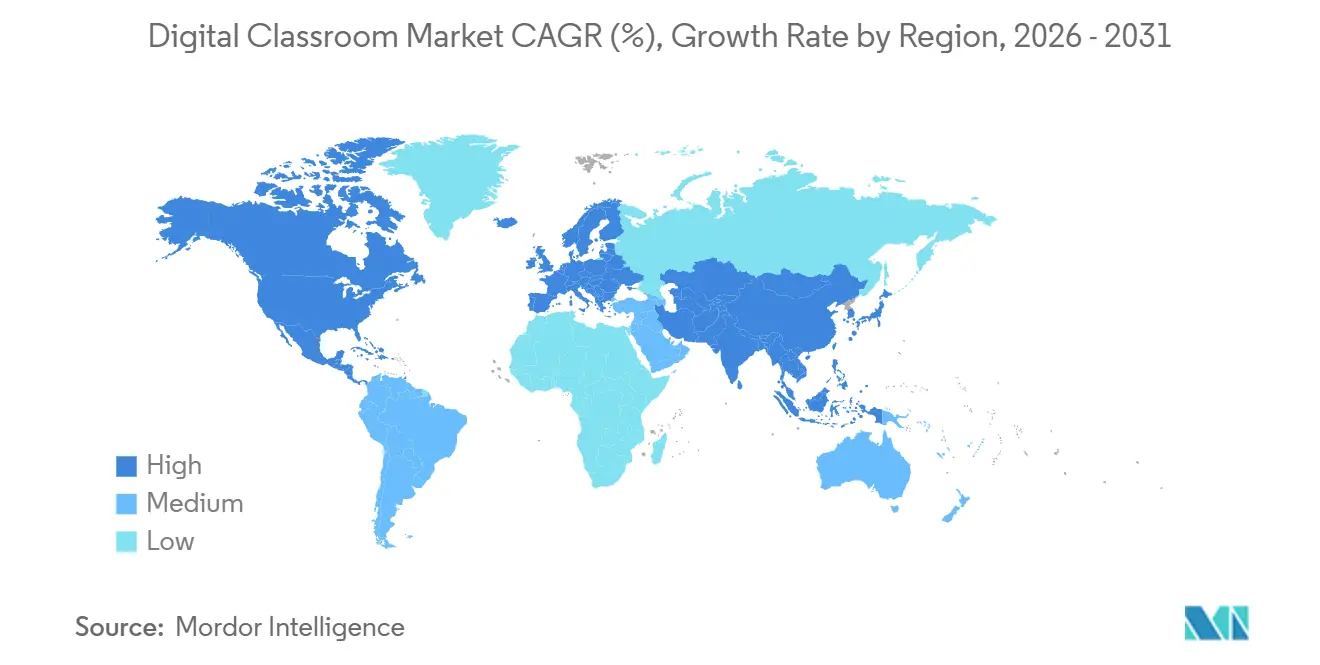

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

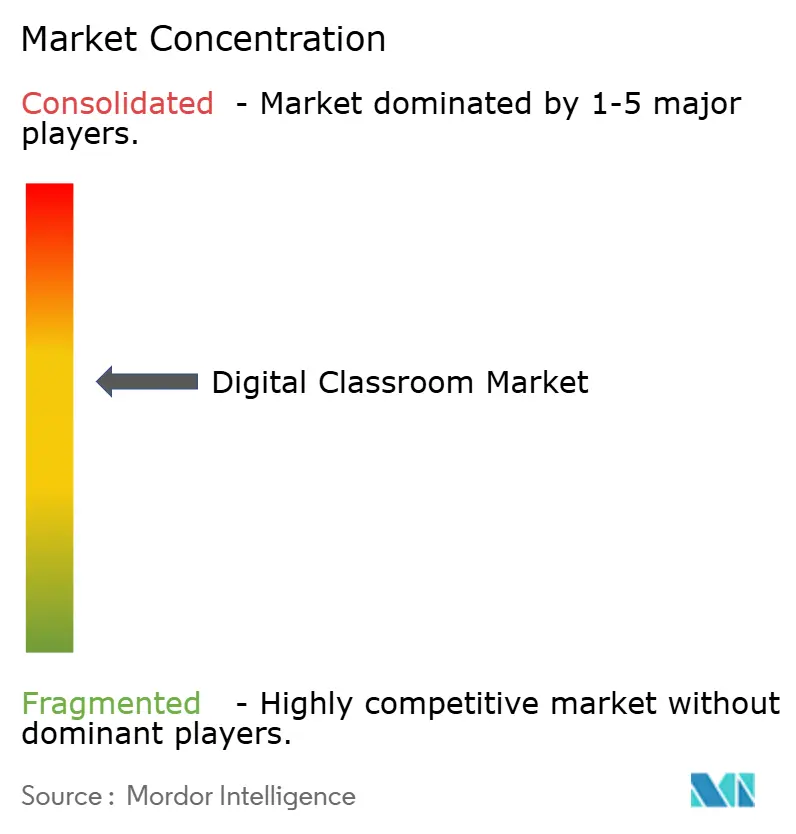

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aulas Digitales por Mordor Intelligence

Se espera que el tamaño del mercado de aulas digitales crezca de 158,1 mil millones de USD en 2025 a 177,71 mil millones de USD en 2026 y se prevé que alcance los 318,82 mil millones de USD en 2031 a una CAGR del 12,40% durante 2026-2031. América del Norte representó una participación de mercado del 62,21% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 17,52% de 2026 a 2031. El crecimiento está impulsado por las inversiones gubernamentales y el aumento de la adopción de la nube entre grandes poblaciones de estudiantes. Las instituciones están adoptando plataformas nativas en la nube, gobernanza lista para el cumplimiento normativo y dispositivos duraderos, transitando hacia modelos centrados en plataformas. Los marcos regulatorios como FERPA y GDPR influyen en la contratación, enfatizando la auditabilidad, la gestión de identidades y la minimización de datos. La consolidación es evidente con la adquisición de Instructure por 4.800 millones de USD en 2024, orientada a mejorar la innovación de productos y escalar las operaciones globales en el mercado de aulas digitales.

Conclusiones Clave del Informe

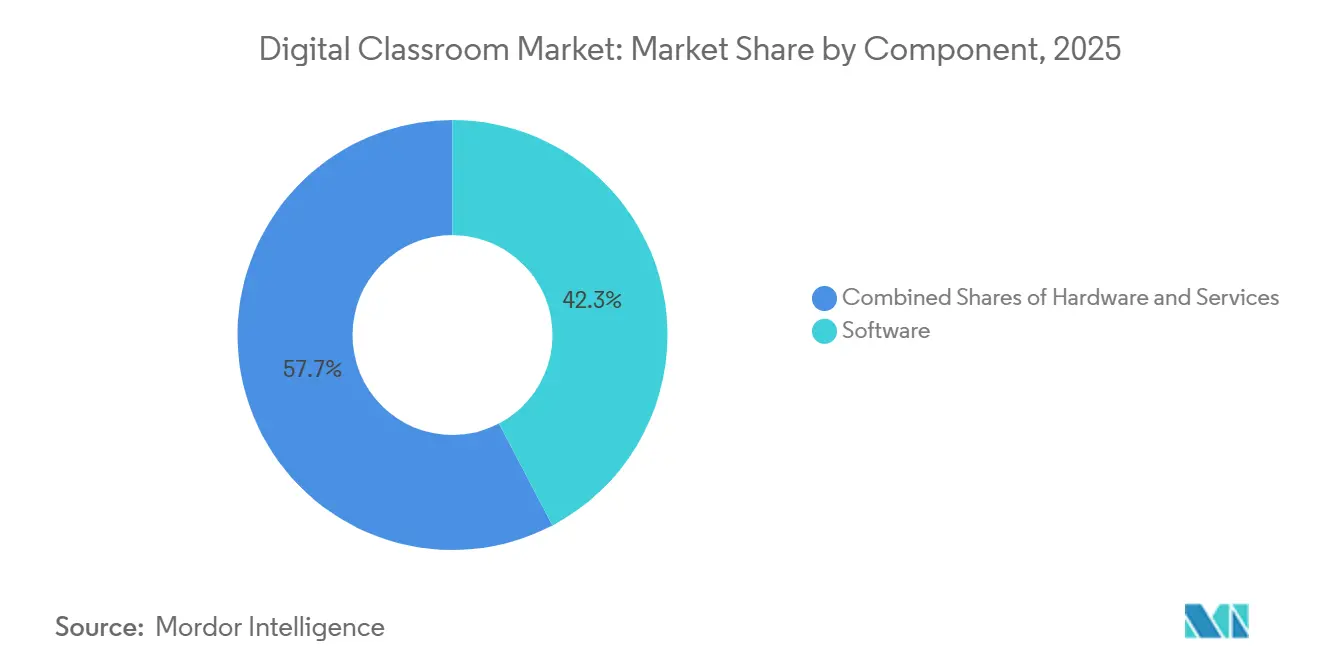

- Por componente, el software lideró con una participación de ingresos del 42,31% en el Mercado de Aulas Digitales en 2025, mientras que los auriculares de realidad virtual o aumentada se proyectan como el subsegmento de hardware de más rápido crecimiento con una CAGR del 19,56% hasta 2031.

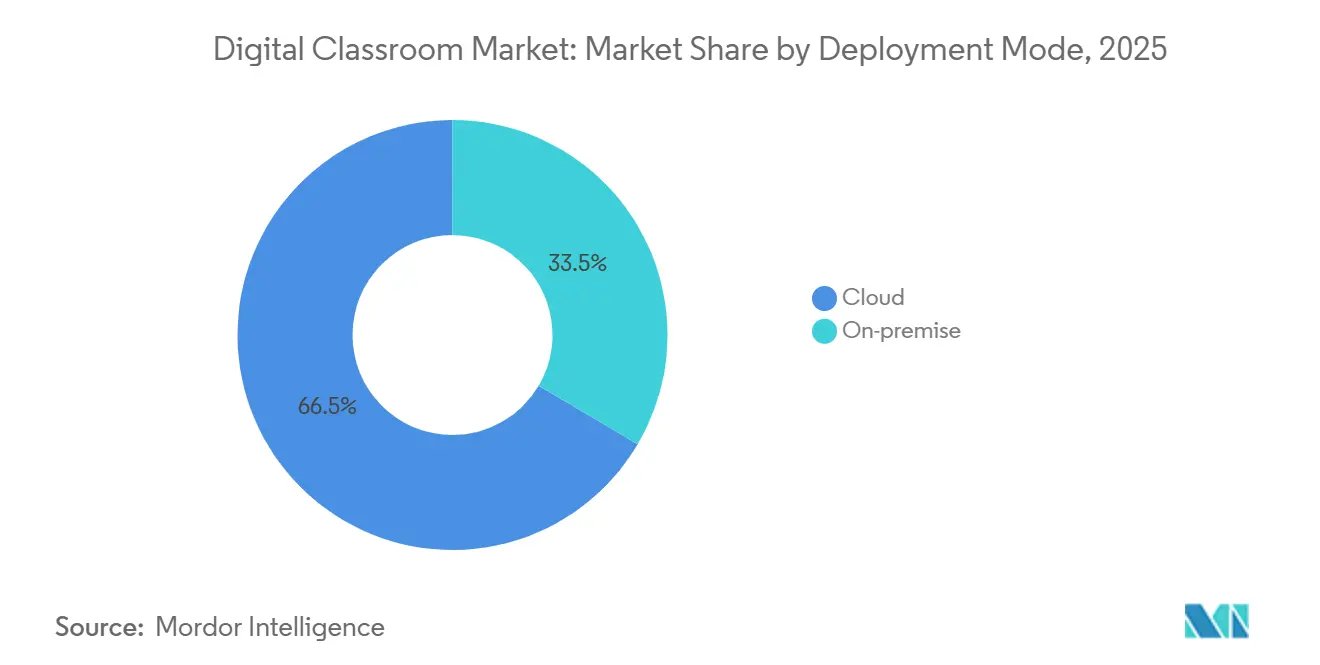

- Por modo de implementación, la nube capturó el 66,52% de participación en el Mercado de Aulas Digitales en 2025, mientras que las plataformas híbridas están previstas para la mayor expansión con una CAGR del 17,89% hasta 2031.

- Por usuario final, las escuelas K-12 representaron el 43,31% del gasto en el Mercado de Aulas Digitales en 2025, mientras que la capacitación corporativa y profesional se proyecta como la de más rápido crecimiento con una CAGR del 16,32% hasta 2031.

- Por geografía, América del Norte mantuvo el 62,21% del Mercado de Aulas Digitales en 2025, mientras que Asia-Pacífico se prevé como la región de más rápido crecimiento con una CAGR del 17,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aulas Digitales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de la banda ancha y los dispositivos asequibles están ampliando el acceso al Mercado de Aulas Digitales | +1.8% | Global, con ganancias tempranas en América del Norte, la Unión Europea y los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La inversión gubernamental en aprendizaje digital está acelerando la adopción en los sistemas educativos | +2.1% | Núcleo de Asia-Pacífico (India, China), con efectos secundarios en América Latina y África Subsahariana | Largo plazo (≥ 4 años) |

| Los ecosistemas de sistemas de gestión del aprendizaje nativos en la nube están escalando rápidamente, mejorando la integración y la flexibilidad | +1.6% | América del Norte, la Unión Europea, con rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los análisis de aprendizaje personalizado impulsados por inteligencia artificial están mejorando el compromiso y los resultados de aprendizaje | +1.9% | América del Norte y la Unión Europea lideran, escalando en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Los modelos de Dispositivo como Servicio están simplificando la contratación para las instituciones K-12 | +1.2% | América del Norte, con programas piloto en distritos seleccionados de la Unión Europea y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La conectividad satelital de órbita baja está habilitando aulas digitales en escuelas remotas y desatendidas | +1.4% | África Subsahariana, América Latina, Asia rural, con implementaciones piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La expansión de la banda ancha y los dispositivos asequibles están ampliando el acceso al Mercado de Aulas Digitales

El mercado de aulas digitales está creciendo gracias a dispositivos asequibles optimizados para la nube y una mejor conectividad en todas las regiones y niveles de ingresos. Los distritos ahora prefieren calendarios de renovación escalonada en lugar de compras masivas para garantizar una presupuestación predecible y evitar interrupciones causadas por eventos simultáneos de fin de vida útil de los dispositivos. El soporte extendido de ChromeOS de Google ayuda a reducir los costos totales de propiedad mientras mantiene la seguridad y la capacidad de gestión. Los satélites en órbita terrestre baja están ampliando la cobertura a escuelas remotas, ofreciendo ancho de banda y latencia adecuados para la instrucción en tiempo real y la colaboración en la nube. Las pantallas interactivas con funciones de inteligencia artificial permiten la colaboración en vivo, la transcripción y la búsqueda de contenido, mejorando la funcionalidad de las aulas conectadas. La mejor conectividad y la fiabilidad de los dispositivos respaldan los modelos de uso híbrido, garantizando la continuidad incluso durante las limitaciones de infraestructura o el mantenimiento. Estos avances están transformando las aulas en entornos dinámicos y colaborativos que satisfacen las necesidades educativas modernas[1]Samsung Newsroom, "Samsung lleva nuevo poder de inteligencia artificial a su pantalla interactiva en BETT 2025," Samsung, news.samsung.com.

La inversión gubernamental en aprendizaje digital está acelerando la adopción en los sistemas educativos

Los programas gubernamentales están acelerando la transición hacia plataformas y contenidos digitales, apoyando las inversiones y la formación docente en el mercado de aulas digitales. El Departamento de Educación de los Estados Unidos asignó 169 millones de USD en premios FIPSE en enero de 2026, con 50 millones de USD destinados a iniciativas de inteligencia artificial para mejorar la instrucción y los resultados[2]Departamento de Educación de los Estados Unidos, "El Departamento de Educación de los Estados Unidos anuncia la liberación de 169 millones de USD en virtud del Fondo para la Mejora de la Educación Postsecundaria," Departamento de Educación de los Estados Unidos, ed.gov. Las retenciones de subvenciones del año fiscal 2025 en programas clave de K-12 redirigieron el enfoque hacia plataformas esenciales y servicios de cumplimiento normativo, mientras que las inversiones en educación superior priorizaron la inteligencia artificial. El Plan de Acción de Educación Digital de la Unión Europea (2027) apunta a las competencias digitales, la formación de educadores y la infraestructura, con el objetivo de que el 80% de los ciudadanos alcancen competencias digitales básicas para 2030. Las políticas de India, respaldadas por asignaciones presupuestarias, amplían el acceso a dispositivos, contenidos y formación alineados con nuevos objetivos de competencia. Las iniciativas de la UNESCO promueven el intercambio global de conocimientos, reduciendo la duplicación y apoyando modelos de políticas y plataformas escalables.

Los ecosistemas de sistemas de gestión del aprendizaje nativos en la nube están escalando rápidamente, mejorando la integración y la flexibilidad

Las plataformas de sistemas de gestión del aprendizaje nativas en la nube son ahora centrales para la instrucción y la gestión del ciclo de vida del estudiante, a medida que las instituciones pasan de la propiedad de servidores a modelos de suscripción en el mercado de aulas digitales. Canvas apoya a aproximadamente 200 millones de estudiantes en más de 100 países. Su transacción de privatización por KKR y Dragoneer en 2024 tiene como objetivo acelerar la inversión y el crecimiento internacional. PowerSchool atiende a más de 50 millones de estudiantes con una suite unificada de sistema de información estudiantil, sistema de gestión del aprendizaje y planificación de recursos empresariales, habilitando análisis a nivel de distrito y capacidades de alerta temprana. Las grandes organizaciones adoptan arquitecturas híbridas para equilibrar la residencia de datos, la latencia y los servicios habilitados por inteligencia artificial, respaldados por planos de gestión que abarcan activos locales y de múltiples nubes. Los proveedores reportan una mayor seguridad con la migración a la nube, aunque la configuración incorrecta sigue siendo un problema clave, enfatizando la gobernanza y la claridad de roles. Estas tendencias impulsan la consolidación de plataformas en torno a bases de sistemas de gestión del aprendizaje extensibles que admiten la gestión de identidades, los estándares de contenido y la retroalimentación continua de análisis.

Los análisis de aprendizaje personalizado impulsados por inteligencia artificial están mejorando el compromiso y los resultados de aprendizaje

Las capacidades de inteligencia artificial están avanzando de proyectos piloto a producción a medida que las instituciones integran herramientas para el aprendizaje personalizado, las evaluaciones automatizadas y las intervenciones proactivas en el mercado de aulas digitales. Los datos de los proveedores muestran que las organizaciones que utilizan inteligencia artificial en los sistemas de aprendizaje logran mejores resultados de formación y retención de estudiantes, mientras que los educadores ahorran tiempo en tareas rutinarias. Los análisis de distrito ahora combinan asistencia, evaluaciones y datos socioemocionales para identificar riesgos y proporcionar apoyo escalonado, alineándose con los marcos de sistemas de apoyo multinivel. Los cambios de política, incluidas las actualizaciones de la Ley de Protección de la Privacidad en Línea de los Niños en 2025, han aumentado los requisitos de consentimiento parental, retención de datos y manejo de datos biométricos, influyendo en los diseños y estrategias de las plataformas. Las redes internacionales enfatizan la alfabetización en inteligencia artificial y los marcos de uso responsable para mejorar la experiencia docente, con el desarrollo profesional como elemento central para una adopción sostenible. La contratación favorece cada vez más a los proveedores que ofrecen privacidad por diseño, documentación lista para auditorías y gobernanza transparente para la mejora continua[3]Registro Federal, "Regla de Protección de la Privacidad en Línea de los Niños," Registro Federal, federalregister.gov.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los desafíos de financiamiento derivados del precipicio presupuestario posterior al ESSER en el K-12 de los Estados Unidos están limitando la inversión sostenida en aprendizaje digital | -0.9% | América del Norte, con efectos secundarios en los proveedores que atienden mercados globales | Corto plazo (≤ 2 años) |

| La brecha de competencias digitales entre los docentes está ralentizando la integración efectiva de las tecnologías en el aula | -0.6% | Global, con desafíos agudos en zonas rurales de la Unión Europea, América Latina y África Subsahariana | Mediano plazo (2-4 años) |

| Las regulaciones más estrictas de privacidad de datos están añadiendo cargas de cumplimiento normativo para las plataformas educativas | -0.4% | Unión Europea (aplicación del GDPR), Estados Unidos (leyes estatales de privacidad infantil), China (Ley de Protección de Información Personal) | Largo plazo (≥ 4 años) |

| Las presiones de sostenibilidad vinculadas a los residuos electrónicos están complicando los ciclos de renovación de hardware en las escuelas | -0.3% | Unión Europea (mandatos de Derecho a Reparar), América del Norte (compromisos institucionales de gobernanza ambiental, social y corporativa) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los desafíos de financiamiento derivados del precipicio presupuestario posterior al ESSER en el K-12 de los Estados Unidos están limitando la inversión sostenida en aprendizaje digital

El vencimiento del financiamiento ESSER ajustó los presupuestos discrecionales de los distritos, aumentando el escrutinio sobre la renovación de herramientas complementarias en el mercado de aulas digitales. Las retenciones federales de las subvenciones del Título I-C, Título II-A y Título IV-B en el año fiscal 2025 totalizaron casi 7.000 millones de USD, impulsando un cambio hacia plataformas esenciales, contratos plurianuales y criterios de contratación más estrictos. Los distritos de Illinois reportaron una utilización casi total de los fondos de ayuda, mientras que las Escuelas Públicas de Chicago enfrentaron un déficit presupuestario en 2026, lo que llevó a recortes de personal y cambios operativos. Los sistemas centrales como los sistemas de gestión del aprendizaje, los sistemas de información estudiantil y los servicios de identidad, críticos para el cumplimiento normativo y las operaciones diarias, siguen siendo más resilientes que los contratos discrecionales. Los dispositivos de la era pandémica en proceso de envejecimiento añaden presión sobre los ciclos de reemplazo de hardware, lo que impulsa renovaciones escalonadas y una gestión más estricta del ciclo de vida. Los proveedores que ofrecen ganancias de eficiencia medibles, documentación de cumplimiento normativo y hojas de ruta de integración estables están mejor posicionados para retener cuentas.

La brecha de competencias digitales entre los docentes está ralentizando la integración efectiva de las tecnologías en el aula

La preparación desigual de los docentes para adoptar herramientas digitales ralentiza la transformación en el mercado de aulas digitales. La Comisión Europea vincula las competencias digitales a la competitividad a largo plazo, con el objetivo de lograr la adopción de competencias digitales básicas para 2030. Esto pone de relieve el desafío y la necesidad de apoyo docente. El Laboratorio de Aulas del Futuro de European Schoolnet promueve el desarrollo profesional a través de talleres híbridos y recursos compartidos adaptables a los contextos locales. Las redes internacionales subrayan que la inteligencia artificial debe mejorar la enseñanza, con una formación centrada en la pedagogía, la ética y la supervisión junto con el manejo de herramientas. Los presupuestos nacionales y los programas públicos priorizan el desarrollo de capacidades para los educadores, aunque las limitaciones de conectividad y dispositivos en escuelas rurales o con pocos recursos dificultan la aplicación práctica. Las inversiones en infraestructura y la formación alineada mejoran las tasas de adopción, pero el coaching continuo y el tiempo para la experimentación siguen siendo fundamentales para el progreso sostenido en el mercado de aulas digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos, la Realidad Virtual o Aumentada Lidera el Crecimiento

El software representó el 42,31% de la participación del mercado de aulas digitales en 2025, impulsado por la adopción de plataformas de aprendizaje en la nube, herramientas de colaboración y análisis para gestionar la instrucción y las operaciones estudiantiles. La industria ha transitado hacia soluciones integradas que combinan sistemas de gestión del aprendizaje, sistemas de información estudiantil y sistemas de planificación de recursos empresariales, reduciendo las tareas administrativas y mejorando los análisis. Canvas, que atiende a 200 millones de estudiantes a nivel mundial, pasó a propiedad privada en 2024 para acelerar el desarrollo de productos y ampliar su alcance global. PowerSchool apoya a más de 50 millones de estudiantes, mostrando los beneficios de una plataforma unificada para la asistencia, la evaluación y la planificación de intervenciones. Estas tendencias enfatizan las estrategias de contratación que reducen la diversidad de proveedores, priorizan la privacidad y establecen una base para los análisis y la inteligencia artificial en las aulas digitales[4]ListedTech, "Adopción de Doble Sistema de Gestión del Aprendizaje en K-12: Conectando la Adopción e Integración de Doble Sistema de Gestión del Aprendizaje," ListedTech, listedtech.com.

Los auriculares de realidad virtual y aumentada son el subsegmento de hardware de más rápido crecimiento, con una CAGR proyectada del 19,56% hasta 2031, impulsados por simulaciones inmersivas en laboratorios, atención médica y formación vocacional. La mejor alineación entre contenido, currículo y evaluación respalda este crecimiento. Las pantallas interactivas están evolucionando hacia centros de colaboración habilitados por inteligencia artificial con funciones como resumen en tiempo real y captura de transcripciones. Las tendencias de envío indican una preferencia por formatos más grandes y lienzos digitales compartidos. Las estrategias de dispositivos ahora se centran en la reparabilidad, la mayor duración de la batería y la gestión de flotas para minimizar el tiempo de inactividad y estabilizar los costos en el mercado de aulas digitales.

Por Modo de Implementación: Dominio de la Nube, Plataformas Híbridas, Crecimiento más Rápido

Los modelos de implementación basados en la nube representaron el 66,52% de la participación del mercado de aulas digitales en 2025, a medida que las instituciones pasaron de la propiedad de servidores a los servicios de suscripción. Estos servicios centralizan las actualizaciones, escalan de forma elástica y mejoran la resiliencia. La industria de las aulas digitales está avanzando hacia arquitecturas que simplifican los estándares de identidad y contenido, al tiempo que permiten la integración de análisis e inteligencia artificial en la enseñanza y las operaciones. Se proyecta que las plataformas híbridas, que equilibran los controles de residencia de datos con el acceso a los servicios de inteligencia artificial de la nube pública y las redes globales de distribución de contenido, crecerán a una CAGR del 17,89% hasta 2031. Los planos de gestión unificados en entornos híbridos y de múltiples nubes reducen la complejidad operativa para los equipos de tecnología de la información educativa y agilizan los flujos de trabajo de gobernanza y cumplimiento normativo. Las tendencias de contratación favorecen los ecosistemas con acuerdos de nivel de servicio sólidos, seguridad de puntos finales y opciones de integración profunda en el mercado de aulas digitales.

Los requisitos de seguridad y regulatorios influyen en las decisiones de implementación a medida que las instituciones abordan las obligaciones de residencia, consentimiento, retención y auditoría. La migración a la nube mejora la seguridad para muchas escuelas, aunque la configuración incorrecta sigue siendo una vulnerabilidad clave, lo que requiere roles y controles definidos. Los nodos perimetrales y las interconexiones globales reducen la latencia para la instrucción sincrónica y la entrega de medios, ampliando los casos de uso alojados en la nube para las aulas en vivo. Los marcos de privacidad impulsan la demanda de alojamiento regional, registros de auditoría detallados y permisos granulares, especialmente para las aplicaciones de inteligencia artificial que procesan datos de estudiantes. Se espera que el segmento de modelo híbrido del mercado de aulas digitales crezca a una CAGR del 17,89% hasta 2031, a medida que los distritos adopten arquitecturas mixtas para registros sensibles y servicios de contenido de alta disponibilidad.

Por Usuario Final: K-12 Domina la Participación, la Capacitación Corporativa es la de Más Rápido Crecimiento

Las escuelas K-12 representaron el 43,31% del gasto en el mercado de aulas digitales en 2025, impulsadas por la adopción de programas de dispositivos individuales, la estandarización de plataformas en la nube y las opciones de aprendizaje híbrido. La industria refleja este cambio con herramientas integradas para la instrucción, la evaluación, la asistencia y la comunicación. Las restricciones presupuestarias en algunos distritos han priorizado las plataformas esenciales con beneficios de cumplimiento normativo y una menor superposición de proveedores para una mejor capacidad de gestión. Los programas nacionales están mejorando el contenido digital, la formación docente y la infraestructura, apoyando enfoques basados en competencias. Las iniciativas públicas de aprendizaje digital están mejorando el acceso al contenido y promoviendo estándares técnicos para una integración más fácil entre ministerios y distritos.

La capacitación corporativa y profesional es el segmento de más rápido crecimiento, con una CAGR del 16,32% proyectada hasta 2031. La transformación de la fuerza laboral, la alfabetización en inteligencia artificial y el aprendizaje basado en competencias vinculado a los resultados de desempeño están impulsando este crecimiento. Las universidades, las organizaciones sin fines de lucro y las agencias gubernamentales están invirtiendo en plataformas en la nube y análisis para mejorar el éxito estudiantil, la formación en cumplimiento normativo y el aprendizaje ciudadano. Los compradores priorizan los resultados medibles, la implementación rápida y las sólidas medidas de privacidad, aumentando la demanda de proveedores con análisis avanzados y gobernanza. Las agencias públicas y las organizaciones no gubernamentales están ampliando el acceso a las plataformas para fomentar la inclusión y los modelos de entrega escalables. El sector está evolucionando, con la educación formal y el aprendizaje permanente convergiendo en estrategias de acreditación, análisis y contenido centradas en habilidades demostrables.

Análisis Geográfico

América del Norte mantuvo una participación del 62,21% en el mercado de aulas digitales en 2025, respaldada por una infraestructura de tecnología de la información avanzada, asociaciones de plataformas estables y altas inversiones en tecnología por estudiante. Los distritos abordaron el vencimiento del ESSER centrándose en plataformas esenciales y consolidación de proveedores, lo que aumentó los costos de cambio y benefició a los proveedores con sólidas integraciones de cumplimiento normativo e identidad. El apoyo federal a la tecnología en la educación superior continúa, con las subvenciones FIPSE en 2026 asignando 50 millones de USD a iniciativas de inteligencia artificial orientadas a mejorar la enseñanza y el aprendizaje en disciplinas clave. Canvas y PowerSchool siguen siendo centrales para la instrucción y las operaciones estudiantiles, con acuerdos plurianuales que garantizan la estabilidad del mercado. El cumplimiento normativo, como FERPA, influye en la selección de proveedores y la gestión de datos, impulsando la demanda de documentación lista para auditorías y controles de privacidad sólidos.

Se espera que Asia-Pacífico crezca a una CAGR del 17,52% de 2026 a 2031, impulsada por planes nacionales de educación digital que aceleran la adopción de dispositivos, plataformas y competencias. India enfatiza la infraestructura digital y el desarrollo de competencias en sus extensos sistemas escolares, alineándose con las prioridades de política nacional y presupuesto. El crecimiento del mercado de la región está respaldado por la contratación centralizada y el aumento de los comportamientos de aprendizaje con prioridad móvil. En China, la digitalización centralizada de las aulas y la contratación coordinada en tecnología educativa están configurando las participaciones de los proveedores nacionales y las cadenas de suministro. Estos esfuerzos mejoran los efectos de escala en dispositivos, contenido y análisis, alineándose con los objetivos de aprendizaje habilitados por inteligencia artificial.

Europa combina la modernización con la aplicación estricta de la privacidad y la seguridad, enfatizando la arquitectura híbrida y los servicios alojados en la Unión Europea. El Plan de Educación Digital de la Unión Europea establece objetivos de competencias para 2030 y promueve la formación docente y el desarrollo de la capacidad escolar. Las redes transfronterizas facilitan el intercambio de herramientas y prácticas escalables. Las iniciativas de European Schoolnet demuestran cómo el desarrollo profesional híbrido mejora las prácticas en el aula a medida que las escuelas adoptan análisis y aprendizaje adaptativo. En las zonas remotas, los servicios satelitales y perimetrales complementan las expansiones de fibra, garantizando un acceso consistente y mitigando los desafíos de la última milla. Estos factores impulsan una contratación constante de plataformas y servicios alineados con las necesidades instruccionales y regulatorias.

Panorama Competitivo

Los grandes proveedores de plataformas, los proveedores de servicios en la nube y los fabricantes de dispositivos influyen significativamente en la base instalada y las prioridades de contratación en el mercado de aulas digitales. Canvas de Instructure apoya a aproximadamente 200 millones de estudiantes y está posicionado para la innovación y el crecimiento internacional bajo propiedad privada. La suite integrada de sistema de información estudiantil, sistema de gestión del aprendizaje y planificación de recursos empresariales de PowerSchool atiende a más de 50 millones de estudiantes a nivel mundial, demostrando cómo los flujos de trabajo integrados mejoran los análisis a nivel de distrito y la planificación de intervenciones. La integración más profunda de identidad, contenido, análisis y registros estudiantiles aumenta los costos de cambio, fomentando los contratos plurianuales y la estabilidad en las renovaciones. Los compradores se centran en los resultados de aprendizaje medibles, la privacidad y la interoperabilidad del ecosistema para reducir los riesgos y garantizar el valor a largo plazo.

Las estrategias de hardware enfatizan la durabilidad, la capacidad de gestión y el costo total de propiedad, ya que las escuelas buscan flotas de dispositivos estables. Las computadoras personales educativas de Dell para 2026 presentan diseños robustos, componentes reemplazables y mayor duración de la batería para minimizar el tiempo de inactividad y las necesidades de reparación. Los fabricantes de pantallas interactivas incorporan inteligencia artificial para la búsqueda, el resumen y la transcripción en vivo, transformando las pantallas en herramientas colaborativas integradas con sistemas de gestión del aprendizaje y suites de productividad. La contratación de dispositivos y pantallas se alinea con los presupuestos plurianuales, con programas de servicio, garantías y soporte de formación que influyen en las decisiones de renovación. A medida que las aulas combinan el aprendizaje presencial y remoto, el rendimiento, la fiabilidad y los ecosistemas de aplicaciones superan las especificaciones del panel para determinar la utilidad.

Los servicios en la nube y el cumplimiento normativo siguen siendo fundamentales a medida que las escuelas evalúan las capacidades de residencia de datos, consentimiento, retención y auditoría. Azure para Educación apoya la gestión unificada en entornos locales y de múltiples nubes, ayudando a la gobernanza y el cumplimiento de los requisitos de residencia e informes. Las regulaciones de privacidad dan forma a los contratos y las soluciones, con las actualizaciones de la Ley de Protección de la Privacidad en Línea de los Niños en 2025 ampliando los estándares de consentimiento y retención, mientras que FERPA continúa guiando las prácticas de datos. Las configuraciones incorrectas destacan la necesidad de orientación del proveedor, acceso basado en roles y monitoreo continuo. Las mejoras de conectividad a través de servicios satelitales y perimetrales complementan las redes terrestres, garantizando el aprendizaje sincrónico ininterrumpido y apoyando las iniciativas de acceso equitativo.

Líderes de la Industria de Aulas Digitales

Google LLC

Microsoft Corporation

Apple Inc.

Instructure Inc. (Canvas)

Blackboard Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Departamento de Educación de los Estados Unidos anunció 169 millones de USD en premios FIPSE, asignando 50 millones de USD para apoyar proyectos de enseñanza y aprendizaje centrados en inteligencia artificial en programas de educación postsecundaria.

- Enero de 2026: Samsung presentó sus pantallas interactivas habilitadas con inteligencia artificial en Bett 2026, centrándose en experiencias de aprendizaje conectadas diseñadas para mejorar la colaboración en el aula.

- Enero de 2026: Dell presentó computadoras personales educativas y programas diseñados para las aulas, enfatizando el diseño robusto, la batería de larga duración y las piezas reemplazables por el cliente. Estas características tienen como objetivo reducir los costos de propiedad y mejorar el tiempo de actividad.

- Diciembre de 2025: Coursera anunció una adquisición de Udemy por 2.500 millones de USD en acciones, marcando una consolidación importante en el sector de tecnología educativa. La plataforma combinada atenderá a más de 270 millones de estudiantes y casi 19.000 clientes empresariales a nivel mundial, destacando un cambio significativo en la educación en línea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del aula digital como el gasto global agregado en hardware (pantallas planas interactivas, laptops o Chromebooks, tabletas, auriculares de VR/AR, robótica para el aula), plataformas de software (sistemas de gestión del aprendizaje, suites de colaboración, herramientas de supervisión y creación de contenidos) y servicios relacionados de integración o capacitación que permiten una instrucción enriquecida con tecnología, presencial, remota o híbrida en escuelas K-12, instituciones de educación superior, y entornos de capacitación corporativa y gubernamental.

Exclusión del alcance: las suscripciones independientes de e-learning para consumidores y las ventas genéricas de dispositivos personales que no se adquieren para uso instruccional quedan fuera del ámbito de estudio.

Descripción general de la segmentación

- Por Componente (Valor)

- Hardware

- Pantallas Planas Interactivas

- Laptops y Chromebooks

- Tabletas

- Auriculares de Realidad Virtual y Aumentada

- Robótica para el Aula

- Software

- Sistemas de Gestión del Aprendizaje

- Herramientas de Colaboración en el Aula

- Plataformas de Evaluación y Supervisión de Exámenes

- Autoría de Contenido y Currículo Digital

- Software de Gestión del Aula

- Servicios

- Hardware

- Por Modo de Implementación

- Nube

- Local

- Por Usuario Final

- Escuelas K-12

- Educación Superior

- Capacitación Corporativa y Profesional

- Gobierno y Sin Fines de Lucro

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementaron los hallazgos de escritorio mediante entrevistas estructuradas con proveedores de ed-tech, directores de tecnología de distrito, CIOs universitarios y socios de canal regionales en América del Norte, Europa, Asia-Pacífico y América Latina. Estas interacciones aclararon los obstáculos de adopción, la dispersión de precios y los ciclos de renovación, lo que nos permitió refinar los supuestos de penetración y utilización antes de finalizar el modelo.

Investigación de escritorio

Primero reunimos indicadores de referencia a partir de fuentes abiertas, como las matrículas del Instituto de Estadística de la UNESCO, las series de banda ancha y PIB del Banco Mundial, las divulgaciones de subvenciones nacionales de tecnología educativa (por ejemplo, los fondos ESSER de EE. UU. o el panel de control DIKSHA de India) y los informes de envíos de asociaciones comerciales para pantallas interactivas y tabletas. Se examinaron los archivos de empresas, presentaciones para inversores y comunicados de prensa de reputación para capturar los precios de venta promedio, las actualizaciones de la base instalada y las renovaciones de licencias en la nube. Los recursos de suscripción dentro de Mordor, incluidos D&B Hoovers para los estados financieros de proveedores y Dow Jones Factiva para noticias de acuerdos, ayudaron a verificar las divisiones de ingresos. Esta lista es ilustrativa; muchos materiales adicionales informaron nuestro trabajo de escritorio.

Dimensionamiento y pronóstico del mercado

Un modelo calibrado de arriba hacia abajo comienza con los grupos de estudiantes y empleados en formación por región, incorpora ratios de penetración de dispositivos por alumno, factores de licencias de software por aula y ASPs típicos de licencias o hardware, y luego se reconcilia con instantáneas de abajo hacia arriba a partir de consolidaciones de ingresos de proveedores y verificaciones de canal. Variables clave como los presupuestos gubernamentales de TIC, las tasas de migración a la nube, los intervalos de reemplazo y la participación del aprendizaje híbrido impulsan tanto la línea base de 2025 como los escenarios envolventes. La regresión multivariante, complementada con suavizado ARIMA donde las series de tiempo históricas lo permiten, proyecta cada variable hasta 2030, y las estimaciones de abajo hacia arriba con brechas completadas se escalan para alinearse dentro de una banda de varianza aceptada.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres etapas: indicadores automáticos de anomalías, verificaciones de sentido por analistas senior y una actualización previa a la publicación. Nuestros modelos se revisan anualmente, con ajustes intermedios cuando surgen programas de financiamiento importantes, cambios regulatorios o divulgaciones corporativas materiales.

Por qué la línea base de Aula Digital de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque diferentes empresas eligen combinaciones de productos, cohortes de usuarios y bases de divisas distintas.

Los principales factores de divergencia incluyen si se contabilizan los ingresos por servicios, si el gasto en capacitación corporativa está incluido, el momento del tipo de cambio y la cadencia con la que se actualizan los ASPs subyacentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 177,71 B (2025) | Mordor Intelligence | - |

| USD 207,32 B (2025) | Global Consultancy A | Incluye suites de software empresarial y reemplazos masivos de PC no destinados a instrucción |

| USD 15,19 B (2024) | Regional Consultancy B | Captura únicamente hardware, omite software en la nube y contratos de servicios |

| USD 172,37 B (2025) | Trade Journal C | Excluye las renovaciones de sistemas de gestión del aprendizaje en las instalaciones y el conjunto de geografías menores |

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, la metodología combinada de arriba hacia abajo/abajo hacia arriba y el ciclo de actualización anual proporcionan una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aulas digitales en 2026 y a qué velocidad está creciendo hasta 2031?

El tamaño del mercado de aulas digitales es de 177,71 mil millones de USD en 2026 y se prevé que alcance los 318,82 mil millones de USD en 2031 a una CAGR del 12,40% durante 2026-2031.

¿Qué región lidera actualmente y cuál crece más rápido durante el período de pronóstico?

América del Norte lideró con una participación del 62,21% en 2025, mientras que Asia-Pacífico se proyecta como la de más rápido crecimiento con una CAGR del 17,52% de 2026 a 2031.

¿Qué componentes son más influyentes en las implementaciones actuales?

El software lidera los ingresos con una participación del 42,31%, mientras que los auriculares de realidad virtual o aumentada son el subsegmento de hardware de más rápido crecimiento con una CAGR del 19,56% hasta 2031.

¿Qué modelo de implementación domina la tecnología educativa hoy en día?

La implementación en la nube capturó el 66,52% de participación en 2025, y las plataformas híbridas son las de más rápido crecimiento con una CAGR del 17,89% hasta 2031, a medida que las escuelas equilibran la escalabilidad con la residencia de datos.

¿Quiénes son los proveedores de plataformas destacados que dan forma a la adopción institucional?

Canvas de Instructure apoya a alrededor de 200 millones de estudiantes, y PowerSchool atiende a más de 50 millones de estudiantes, lo que refleja bases instaladas sólidas y flujos de trabajo de datos integrados.

¿Qué cambios de política son más relevantes para las decisiones de tecnología en el aula?

Las actualizaciones de la Ley de Protección de la Privacidad en Línea de los Niños en 2025 fortalecieron las reglas de consentimiento y retención de datos, y la gobernanza alineada con FERPA continúa impulsando los contratos, las decisiones de diseño y los requisitos de auditoría para las escuelas.

Última actualización de la página el: