Tamaño y Participación del Mercado de Alimentos Secos para Mascotas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Secos para Mascotas por Mordor Intelligence

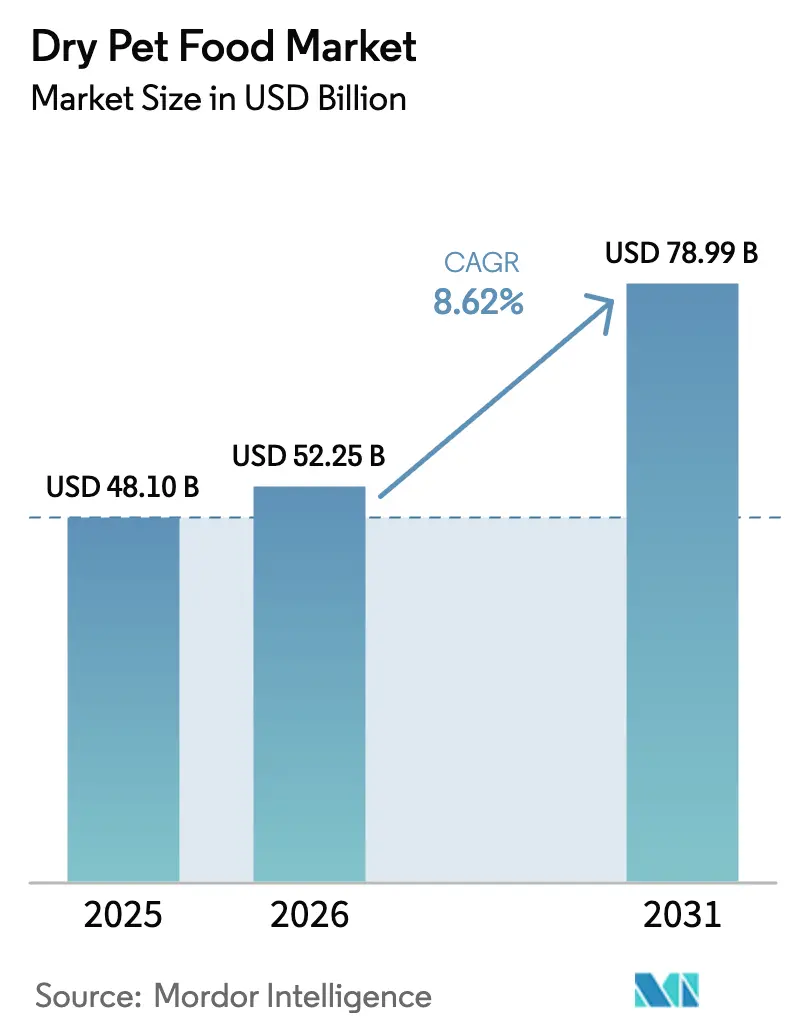

Se espera que el tamaño del mercado de alimentos secos para mascotas crezca de USD 48.100 millones en 2025 a USD 52.250 millones en 2026 y se prevé que alcance USD 78.990 millones en 2031 a una CAGR del 8,62% durante 2026-2031. La industria de alimentos para mascotas está experimentando una transformación significativa impulsada por los cambios en la demografía de los consumidores y los patrones de estilo de vida. La tenencia de mascotas ha alcanzado niveles sin precedentes en los mercados desarrollados, con el 66% de los hogares de Estados Unidos siendo propietarios de una mascota, lo que equivale a 86,9 millones de hogares en 2023-2024. Este aumento en la tenencia de mascotas ha sido particularmente pronunciado entre los millennials y los profesionales urbanos, quienes consideran cada vez más a las mascotas como miembros integrales de la familia. Las dietas funcionales premium, el enfoque regulatorio en la precisión nutricional y los avances en proteínas alternativas refuerzan el crecimiento. Mars Inc. mantiene el liderazgo de categoría mientras que las marcas emergentes de venta directa al consumidor impulsan tecnologías de personalización que elevan la retención de clientes. Las obligaciones de sostenibilidad en ingredientes y envases aumentan los compromisos de capital, aunque también crean oportunidades de diferenciación de productos para los pioneros del mercado. Los modelos de suscripción en línea, los productos liofilizados emergentes y la urbanización en Asia-Pacífico aceleran colectivamente la expansión de ingresos y márgenes en el mercado de alimentos secos para mascotas.

Conclusiones Clave del Informe

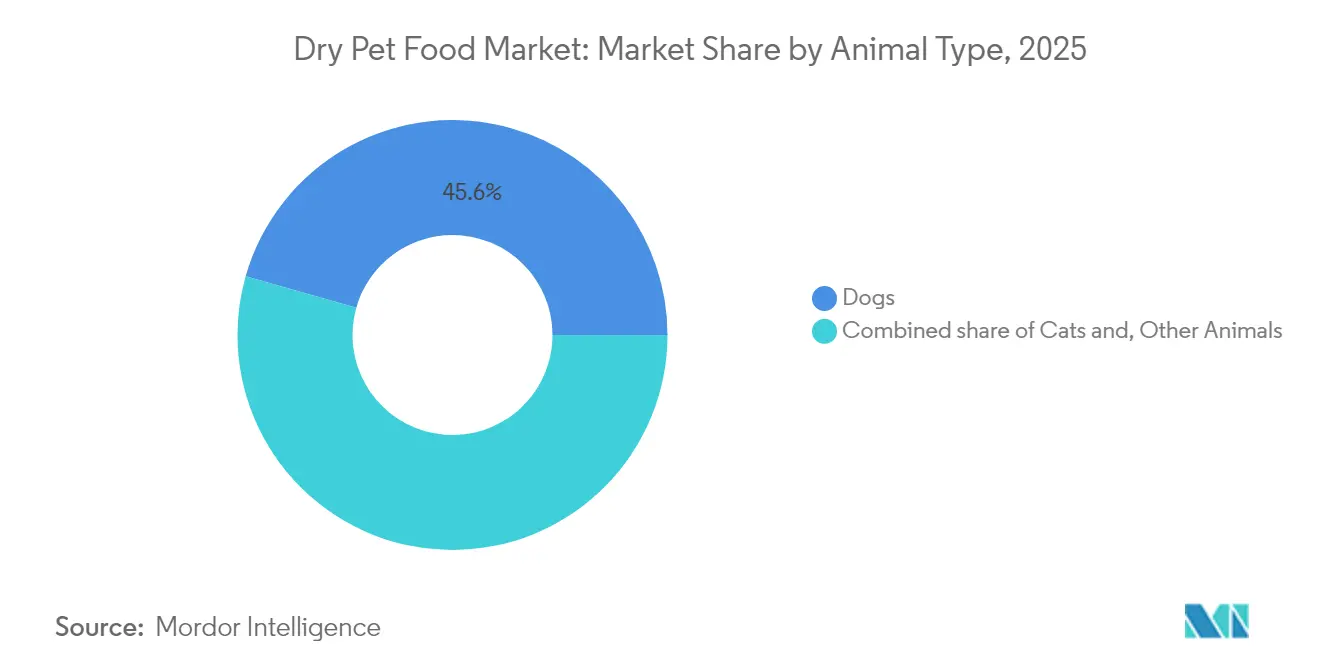

- Por tipo de animal, los perros lideraron con el 45,60% de la participación del mercado de alimentos secos para mascotas en 2025, mientras que se prevé que los gatos crezcan a una CAGR del 7,45% hasta 2031.

- Por tipo de producto, las croquetas representaron el 57,20% del tamaño del mercado de alimentos secos para mascotas en 2025, mientras que se prevé que las opciones liofilizadas crezcan a una CAGR del 9,25% hasta 2031.

- Los cereales y derivados de cereales representan la mayor participación de los tipos de ingredientes, con el 51,40% en 2025, mientras que los ingredientes proteicos emergen como el segmento de más rápido crecimiento, con una CAGR del 6,55% hasta 2031.

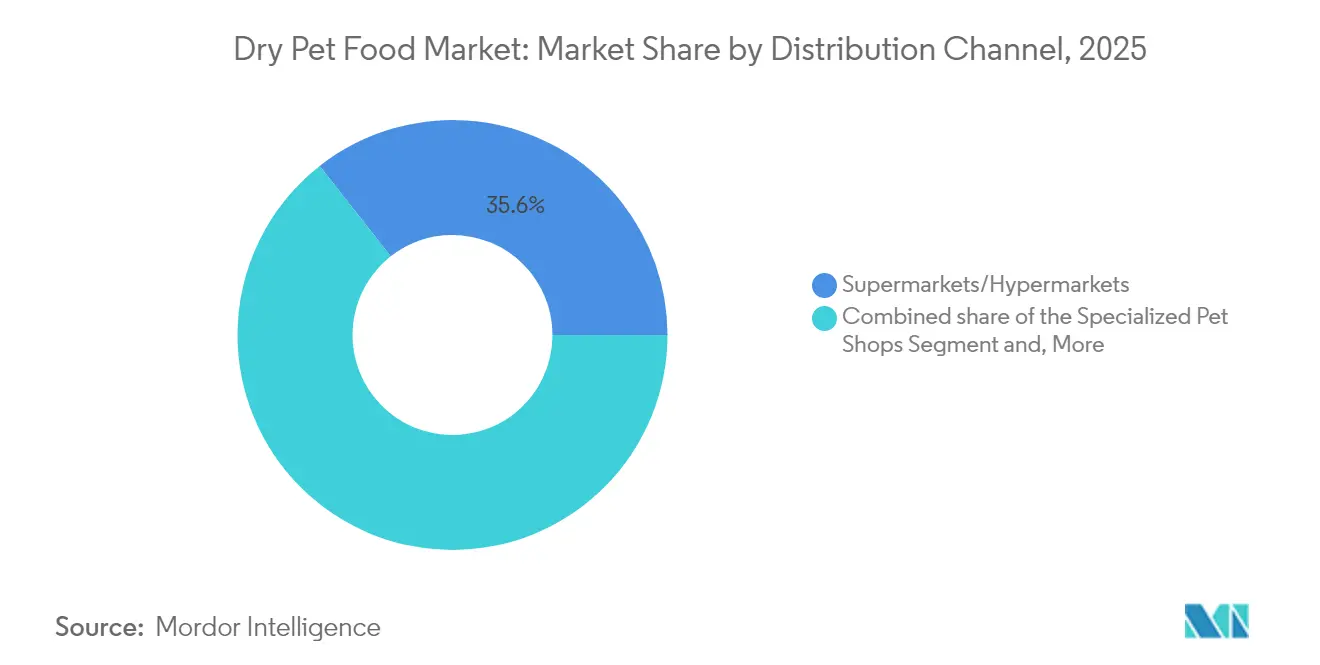

- Por canal de distribución, los supermercados e hipermercados controlaron el 35,60% del tamaño del mercado en 2025, mientras que se prevé que los canales en línea crezcan a una CAGR del 13,65% hasta 2031.

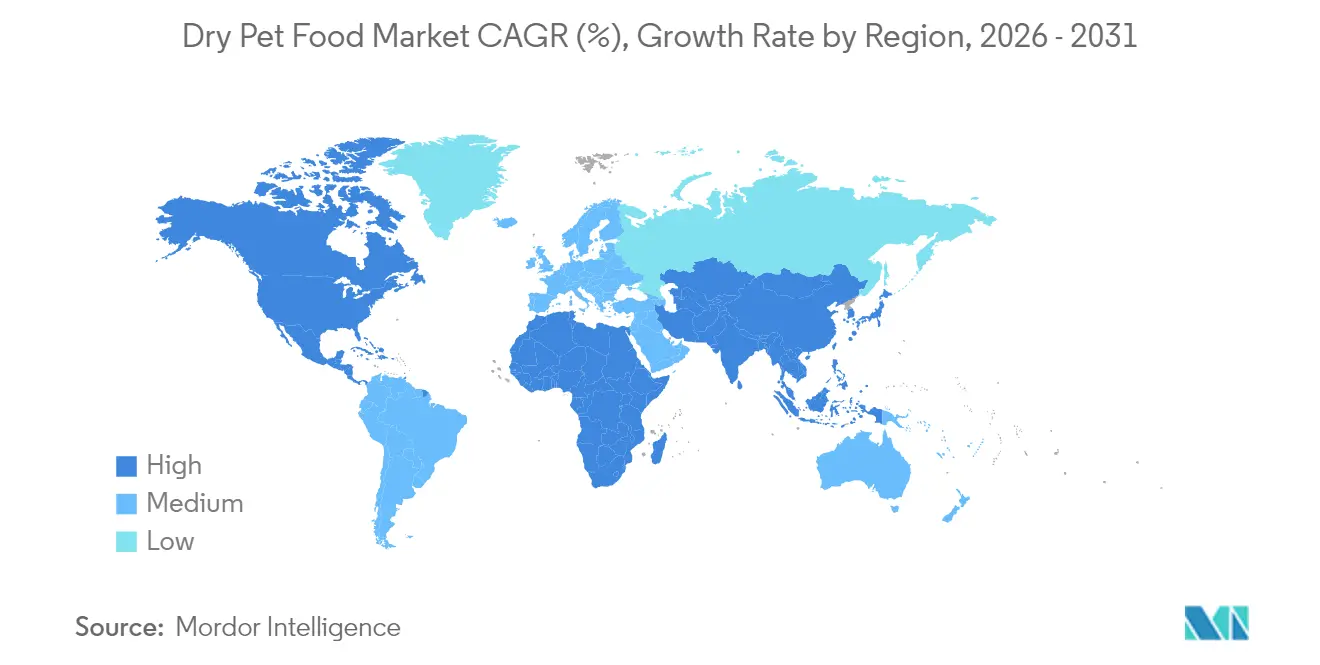

- América del Norte tuvo una participación de mercado del 40,10% en el mercado de alimentos secos para mascotas en 2025, mientras que se proyecta que la región Asia-Pacífico crezca a una CAGR del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Secos para Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia creciente de humanización de mascotas | +1.2% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y los modelos de venta directa al consumidor | +0.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de premiumización y nutrición funcional | +0.6% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Aceleración de hogares urbanos con una sola mascota | +0.5% | Núcleo de Asia-Pacífico, expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Auge de las dietas de etiqueta limpia y con ingredientes limitados | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Plataformas de personalización habilitadas por IA | +0.3% | América del Norte, mercados europeos selectivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencia Creciente de Humanización de Mascotas

La humanización de las mascotas remodela fundamentalmente las decisiones de compra a medida que los propietarios consideran cada vez más a sus compañeros como miembros de la familia que requieren una nutrición premium comparable a los estándares de los alimentos humanos. Este cambio de comportamiento impulsa la demanda de ingredientes orgánicos, no transgénicos y de calidad apta para consumo humano, con los dueños de mascotas dispuestos a pagar primas del 25-30% por productos posicionados como potenciadores de la salud [1]Fuente: Asociación Americana de Productos para Mascotas, "Encuesta Nacional de Propietarios de Mascotas APPA 2023-2024," americanpetproducts.org. La tendencia se acelera en los mercados desarrollados donde el ingreso disponible respalda el gasto discrecional en el bienestar de las mascotas, creando oportunidades para las marcas que comunican con éxito los beneficios funcionales. Las asociaciones veterinarias se vuelven cruciales a medida que la humanización se extiende a la atención médica preventiva, con las dietas terapéuticas ganando aceptación entre los propietarios que buscan soluciones de nutrición de grado médico. El fenómeno influye particularmente en los grupos demográficos millennials y de la Generación Z, quienes retrasan los hitos de vida tradicionales mientras invierten fuertemente en el cuidado de mascotas, lo que sugiere un potencial de crecimiento sostenido a largo plazo.

Crecimiento del Comercio Electrónico y los Modelos de Venta Directa al Consumidor

La transformación del comercio digital se acelera a medida que los modelos basados en suscripción capturan flujos de ingresos recurrentes mientras reducen los costos de adquisición de clientes para los fabricantes. Los canales en línea crecieron un 35% en 2024, con marcas de venta directa al consumidor como Ollie y The Farmer's Dog aprovechando algoritmos de personalización para crear planes de alimentación personalizados. Este cambio permite a las marcas más pequeñas eludir los intermediarios minoristas tradicionales y acceder directamente a los consumidores, intensificando la competencia para los actores establecidos que dependen de la distribución en tiendas físicas. El factor de conveniencia resuena particularmente entre los profesionales urbanos que valoran los horarios de entrega automatizados y el empaque con porciones controladas. El modelo requiere una inversión significativa en infraestructura logística y capacidades de servicio al cliente, creando barreras para las empresas sin recursos adecuados de transformación digital.

Demanda de Premiumización y Nutrición Funcional

La nutrición funcional emerge como un diferenciador clave a medida que los dueños de mascotas buscan beneficios de salud específicos más allá de los requisitos nutricionales básicos. Los productos que abordan condiciones específicas como la salud articular, el bienestar digestivo y la función cognitiva tienen precios premium mientras generan lealtad a la marca a través de la eficacia percibida. La tendencia se alinea con la conciencia de salud humana, donde ingredientes como probióticos, ácidos grasos omega-3 y antioxidantes se trasladan de los suplementos humanos a las formulaciones para mascotas. Los marcos regulatorios en torno a las declaraciones funcionales crean ventajas competitivas para las empresas con capacidades de investigación clínica y experiencia regulatoria. La ola de premiumización beneficia particularmente a los actores establecidos con relaciones en el canal veterinario, ya que el posicionamiento terapéutico requiere respaldo profesional y validación científica.

Aceleración de Hogares Urbanos con una Sola Mascota

Los patrones de urbanización en los mercados emergentes impulsan la formación de hogares con una sola mascota a medida que las limitaciones de espacio y los factores de estilo de vida favorecen la tenencia individual de compañeros sobre múltiples mascotas. Este cambio demográfico crea demanda de envases convenientes con porciones controladas y productos de nutrición premium, ya que los residentes urbanos invierten más por mascota debido al apego emocional y un mayor ingreso disponible. La tendencia se acelera particularmente en las áreas metropolitanas de Asia-Pacífico, donde las prácticas occidentales de tenencia de mascotas ganan adopción entre los consumidores adinerados. Los hogares con una sola mascota típicamente exhiben un mayor gasto por animal y una mayor disposición a experimentar con marcas premium, creando oportunidades para ganar participación de mercado. El efecto de la urbanización también impulsa la demanda de formatos de empaque más pequeños y servicios de suscripción que eliminan las preocupaciones de almacenamiento en espacios de vida compactos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de materias primas y logística | −0.7% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad estrictos sobre envases | −0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en el abastecimiento de proteínas | −0.5% | Global, centrado en regiones productoras de proteínas | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre declaraciones de nutrientes | −0.3% | América del Norte, Europa, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Materias Primas y Logística

La inflación de los precios de las materias primas crea presión sobre los márgenes, ya que los ingredientes clave, incluidas las harinas de carne, los granos y los aditivos funcionales, experimentan aumentos de costos sostenidos. Los costos de alimentación del ganado aumentaron entre un 15 y un 20% en 2024, impactando directamente los precios de los ingredientes proteicos para los fabricantes de alimentos para mascotas, quienes enfrentan decisiones difíciles entre la compresión de márgenes y los aumentos de precios al consumidor [2]Fuente: Departamento de Agricultura de Estados Unidos, "Base de Datos de Granos para Alimentación," usda.gov. Los costos de transporte agravan el desafío, ya que la volatilidad de los precios del combustible y la escasez de conductores aumentan los gastos de distribución, afectando particularmente a los actores regionales más pequeños con escala logística limitada. El entorno inflacionario obliga a tomar decisiones estratégicas sobre el abastecimiento de ingredientes, con algunos fabricantes explorando fuentes alternativas de proteínas o reformulando productos para mantener los puntos de precio.

Mandatos de Sostenibilidad Estrictos sobre Envases

Las regulaciones ambientales apuntan cada vez más a los materiales de empaque a medida que los gobiernos implementan marcos de responsabilidad extendida del productor y mandatos de reducción de plásticos. Las directivas de la Unión Europea exigen envases reciclables para 2025, lo que obliga a los fabricantes a invertir en materiales alternativos que a menudo conllevan costos más altos y desafíos técnicos. La transición crea dinámicas competitivas a medida que las empresas con inversiones tempranas en sostenibilidad obtienen ventajas de cumplimiento regulatorio, mientras que otras enfrentan costos de recuperación. La presión de los consumidores refuerza los requisitos regulatorios, ya que los dueños de mascotas con conciencia ambiental consideran cada vez más la sostenibilidad del empaque en sus decisiones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Los Perros Impulsan el Volumen, los Gatos Aceleran el Crecimiento

Los perros generaron el 45,60% de la participación del mercado de alimentos secos para mascotas en 2025, la mayor porción del mercado de alimentos secos para mascotas, lo que refleja una mayor ingesta calórica debido a la masa corporal. La divergencia de crecimiento entre perros y gatos refleja cambios demográficos en los patrones de tenencia de mascotas, con los consumidores más jóvenes favoreciendo cada vez más a los gatos debido a la compatibilidad con el estilo de vida y los menores requisitos de mantenimiento. La nutrición terapéutica impulsa los precios premium en ambos segmentos, aunque los gatos muestran mayor sensibilidad al precio en los canales de mercado masivo. La innovación se centra en la mejora de la palatabilidad para los gatos, cuyos comportamientos alimentarios selectivos crean desafíos de formulación en comparación con la mayor aceptación de los perros de ingredientes y texturas variados.

Se proyecta que los gatos crezcan a una tasa compuesta anual del 7,45% hasta 2031, impulsados por los patrones de adopción urbana y la creciente conciencia sobre los requisitos nutricionales específicos de los felinos. En 2024, el 32% de los hogares de Estados Unidos tenía un gato. El segmento de gatos se beneficia de las tendencias de premiumización a medida que los propietarios reconocen la importancia de la nutrición apropiada para la especie, particularmente para los gatos de interior que requieren formulaciones especializadas para abordar el control de bolas de pelo y la salud urinaria. Otros animales, incluidos los pequeños mamíferos y las aves, representan oportunidades de nicho con necesidades nutricionales especializadas pero con un potencial de escala limitado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: El Dominio de las Croquetas Enfrenta la Disrupción Premium

Las croquetas representaron el 57,20% del tamaño del mercado de alimentos secos para mascotas en 2025, respaldadas por la eficiencia de costos y la escalabilidad de la producción automatizada. A medida que la competencia se intensifica, los principales fabricantes adquieren pioneros de nicho en liofilización para asegurar el conocimiento tecnológico y acortar el tiempo de comercialización. Los precios premium de las fórmulas liofilizadas, a menudo tres veces superiores a los de las croquetas del mercado medio, mejoran los márgenes brutos y compensan los volúmenes más pequeños. Las marcas reformulan las croquetas con recubrimientos probióticos para transmitir beneficios funcionales sin abandonar la banda de precios del mercado masivo. Las mejoras en el empaque, como las bolsas resellables, prolongan la frescura y fomentan las compras a granel. La diversificación de los métodos de procesamiento amplía las carteras de marcas, amortiguando la exposición a cualquier tendencia de consumo individual dentro del mercado de alimentos secos para mascotas.

Se prevé que las unidades de mantenimiento de existencias liofilizadas, aunque menores en volumen, alcancen una CAGR del 9,25% hasta 2031, ya que los propietarios asocian el procesamiento a baja temperatura con la retención de nutrientes. Los bizcochos horneados mantienen la demanda en ocasiones de entrenamiento y como golosinas, pero rara vez sirven como comidas principales. Los productos semihúmedos disminuyen porque los compradores examinan el contenido de azúcar y humectantes, lo que refleja las prioridades de etiqueta limpia. Las extrusoras ahora cuentan con sistemas de recuperación de energía que reducen los costos operativos y las emisiones.

Por Tipo de Ingrediente: Los Cereales Dominan, las Proteínas se Aceleran

Los cereales y derivados de cereales representan la mayor participación de los tipos de ingredientes con el 51,40% en 2025, lo que refleja las ventajas de eficiencia de costos y palatabilidad que ofrecen en las formulaciones del mercado masivo, a pesar de las narrativas en torno a la tendencia sin granos. Los ingredientes de cereales enfrentan un escrutinio continuo por parte de los defensores de las dietas sin granos, a pesar de la validación de adecuación nutricional de la Asociación de Funcionarios de Control de Alimentos para Animales de América (AAFCO) y décadas de uso seguro en formulaciones comerciales. Los factores de cumplimiento regulatorio influyen en la selección de ingredientes a medida que los fabricantes navegan por complejos procesos de aprobación para proteínas novedosas, manteniendo al mismo tiempo estructuras de costos que respaldan precios competitivos en todos los canales de distribución.

Los ingredientes proteicos, que abarcan tanto fuentes de origen animal como vegetal, emergen como el segmento de más rápido crecimiento con una CAGR del 6,55% hasta 2031, impulsados por las tendencias de premiumización y la preferencia del consumidor por formulaciones con carne como primer ingrediente. Las fuentes de proteínas novedosas, incluidas las alternativas a base de insectos y algas, obtienen aprobaciones regulatorias y aceptación del consumidor, con la Autoridad Europea de Seguridad Alimentaria autorizando especies específicas de insectos para aplicaciones en alimentos para mascotas en 2024. Los aditivos funcionales, incluidos probióticos, suplementos de omega-3 y compuestos para la salud articular, tienen precios premium mientras generan diferenciación de marca a través de beneficios de salud específicos.

Por Canal de Distribución: La Transformación Digital se Acelera

Los supermercados e hipermercados retuvieron el 35,60% de la participación de mercado en 2025. El mercado de alimentos secos para mascotas se beneficia de los descuentos de envío automático y las recomendaciones de productos guiadas por IA que aumentan el tamaño del carrito de compras. Las tiendas especializadas para mascotas preservan un nicho premium a través de la experiencia del personal y los surtidos seleccionados. Las clínicas veterinarias, aunque con menor tonelaje, ofrecen los precios unitarios más altos debido a las dietas con receta. Las tiendas de insumos rurales mantienen una clientela fiel entre los propietarios de múltiples mascotas que valoran la economía a granel.

Mientras que las plataformas en línea registran una CAGR del 13,65% hasta 2031, esto está remodelando las normas de compra. La penetración digital mejora el acceso para los consumidores en ciudades secundarias, cerrando las brechas de surtido dejadas por los minoristas físicos. Las empresas de comercio electrónico explotan los datos para lanzar marcas propias dirigidas a compradores sensibles al precio, aumentando la penetración de marcas privadas. Los modelos híbridos de compra en línea y recogida en tienda combinan velocidad y conveniencia, adaptándose a los hogares ocupados. La visibilidad del inventario en tiempo real reduce los incidentes de falta de existencias y fortalece la colaboración entre minoristas y proveedores. La difuminación de los canales continúa a medida que los supermercados desarrollan programas de suscripción internos para defender su participación frente a los competidores puramente en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte controló el 40,10% del mercado de alimentos secos para mascotas en 2025, ya que la premiumización compensa la madurez de la categoría. Estados Unidos sigue siendo el líder mundial en gasto, con los servicios de suscripción y las fórmulas terapéuticas como ancla del crecimiento en valor. Canadá se beneficia del comercio electrónico transfronterizo, mientras que México exhibe una adopción en línea de dos dígitos impulsada por la adopción móvil y la demografía juvenil.

Asia-Pacífico ofrece la trayectoria más rápida con una CAGR del 7,95% hasta 2031, respaldada por la rápida urbanización en China, India y el Sudeste Asiático. Los aumentos en el ingreso disponible impulsan las prácticas de alimentación occidentales, y los hogares con una sola mascota aumentan el gasto por animal. China es el mayor contribuyente en términos absolutos, mientras que Japón y Corea del Sur mantienen precios de venta promedio más altos debido a los segmentos premium arraigados. Las coaliciones regulatorias en los mercados de Asia-Pacífico buscan armonizar el etiquetado, lo que permite eficiencias a escala regional para las multinacionales.

Europa representó una participación significativa en 2024 en medio de estrictas regulaciones ambientales y de seguridad. Alemania y el Reino Unido dominan el mercado en términos de volúmenes, mientras que los países nórdicos son pioneros en la adopción de productos a base de insectos. Las normas de responsabilidad extendida del productor aceleran la innovación en envases reciclables. Los estrictos estándares de sustanciación de declaraciones de salud elevan la confianza y establecen puntos de referencia emulados por otras regiones, reforzando el estatus de Europa como pionera regulatoria en la industria de alimentos secos para mascotas.

Panorama Competitivo

El mercado de alimentos secos para mascotas se caracteriza por una intensa innovación y actividades de expansión estratégica entre los principales actores como Mars, Incorporated, Nestlé S.A., J.M. Smucker Company, Colgate-Palmolive Company y General Mills Inc. Las cinco principales empresas dominan los ingresos globales, lo que subraya la alta concentración del mercado, aunque los competidores emergentes continúan encontrando oportunidades de nicho. Las empresas se centran en desarrollar fórmulas premium y especializadas que sean sin granos, orgánicas, que promuevan la salud bucal y que aborden las necesidades dietéticas específicas de las mascotas. La agilidad operativa se demuestra a través de inversiones en instalaciones de fabricación y optimización de la cadena de suministro, lo que permite satisfacer la creciente demanda. Los movimientos estratégicos incluyen asociaciones con servicios veterinarios, instituciones de investigación y plataformas de comercio electrónico para fortalecer la presencia en el mercado.

Las empresas están expandiendo su huella geográfica a través de nuevas instalaciones de fabricación, particularmente en mercados emergentes como India y Brasil, al tiempo que invierten en prácticas de producción sostenibles y soluciones de empaque innovadoras para satisfacer las preferencias cambiantes de los consumidores. En particular, los principales fabricantes de alimentos para mascotas como Mars Inc. están liderando estas iniciativas. La asignación estratégica de capital favorece las expansiones de capacidad cerca de los corredores de alto crecimiento. Mars invirtió USD 185 millones para agregar líneas de liofilización en Illinois en 2024. Las fusiones y adquisiciones se aceleran a medida que los actores establecidos buscan experiencia en formulaciones orgánicas y sostenibles, como lo ilustra la compra de Lily's Kitchen por parte de Nestle Purina por USD 300 millones. Las inversiones en tecnología apuntan a la personalización impulsada por IA y la transparencia de la cadena de suministro, lo que aumenta la retención de clientes y la confianza en el cumplimiento.

La penetración de marcas privadas se intensifica en las cadenas de supermercados que compiten en precio, presionando los volúmenes de marcas en los canales masivos. Sin embargo, la sólida propiedad intelectual en aditivos funcionales y técnicas de procesamiento propietarias protege los productos líderes. Las barreras para los nuevos participantes incluyen los costos de evidencia clínica, el etiquetado estricto y la escala mínima eficiente en distribución. La carrera por las proteínas alternativas ve asociaciones entre fabricantes de alimentos para mascotas y granjas de insectos, lo que señala futuros campos de batalla para la diferenciación dentro del mercado de alimentos secos para mascotas.

Líderes de la Industria de Alimentos Secos para Mascotas

Nestlé S.A.

J.M. Smucker Company

Colgate-Palmolive Company

General Mills Inc.

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Mars, Incorporated expandió sus operaciones de fabricación de Royal Canin en Estados Unidos al inaugurar una instalación de 450.000 pies cuadrados en Lewisburg, Ohio. La instalación de USD 450 millones crea 270 nuevos puestos de trabajo a tiempo completo en cinco años y produce alimentos secos para mascotas para 4 millones de mascotas anualmente. Esta expansión es parte de la inversión de USD 6.000 millones de Mars en operaciones de fabricación en Estados Unidos durante los últimos cinco años.

- Abril 2024: General Mills representó la venta de sus operaciones europeas de alimentos para mascotas a Affinity Petcare por USD 550 millones, lo que permite a la empresa centrarse en su marca principal Blue Buffalo en América del Norte mientras optimiza su estructura de cartera global.

- Febrero 2023: Mars Petcare, parte de Mars Incorporated, anunció que completó la adquisición de Champion Petfoods, un pionero en el espacio de alimentos premium para mascotas de rápido crecimiento, y sus dos marcas principales, ORIJEN y ACANA. Esta adquisición mejora la cartera global de Mars Petcare, reforzando su oferta en productos de nutrición para mascotas y servicios de salud.

Alcance del Informe del Mercado Global de Alimentos Secos para Mascotas

Los alimentos para mascotas generalmente están destinados a proporcionar una nutrición completa y equilibrada a la mascota, pero se utilizan principalmente como productos funcionales. Una dieta seca, una dieta de galletas o una dieta de croquetas es una dieta de alimentos para mascotas procesada. El Mercado de Alimentos Secos para Mascotas está segmentado por Tipo de Animal, Tipo de Producto, Tipo de Ingrediente, Canal de Distribución y Geografía. Los Tipos de Animales se segmentan adicionalmente en Perros y Gatos. Los Tipos de Productos se segmentan adicionalmente en Croquetas y Otros Alimentos Secos para Mascotas. Los Tipos de Ingredientes se segmentan adicionalmente en Proteína, Cereales y Derivados de Cereales y Otros Tipos de Ingredientes. Los Canales de Distribución se segmentan adicionalmente en Tiendas Especializadas para Mascotas, Supermercados/Hipermercados, Canales en Línea y Otros Canales de Distribución. El informe se segmenta adicionalmente por Geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado para todos los segmentos anteriores en términos de valor (USD).

| Perros |

| Gatos |

| Otros Animales |

| Croquetas |

| Liofilizados |

| Otros |

| Proteína | De origen animal |

| De origen vegetal | |

| Cereales y Derivados de Cereales | |

| Otros |

| Tiendas Especializadas para Mascotas |

| Supermercados/Hipermercados |

| Canales en Línea |

| Clínicas Veterinarias |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| China | |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Animal | Perros | |

| Gatos | ||

| Otros Animales | ||

| Por Tipo de Producto | Croquetas | |

| Liofilizados | ||

| Otros | ||

| Por Tipo de Ingrediente | Proteína | De origen animal |

| De origen vegetal | ||

| Cereales y Derivados de Cereales | ||

| Otros | ||

| Por Canal de Distribución | Tiendas Especializadas para Mascotas | |

| Supermercados/Hipermercados | ||

| Canales en Línea | ||

| Clínicas Veterinarias | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | Australia | |

| China | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos secos para mascotas en 2026?

El tamaño del mercado de alimentos secos para mascotas es de USD 52.250 millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los alimentos secos para mascotas hasta 2031?

Se prevé que el mercado crezca a una CAGR del 8,62%, alcanzando USD 78.990 millones en 2031.

¿Qué región se está expandiendo más rápidamente en alimentos secos para mascotas?

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 7,95% hasta 2031.

¿Qué formato de producto está ganando participación más rápidamente?

Los alimentos secos para mascotas liofilizados registran una CAGR del 9,25% debido al posicionamiento premium y la conveniencia.

Última actualización de la página el: