Tamaño y Cuota del Mercado de Implantes Corneales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 514.69 Millones de dólares |

| Tamaño del Mercado (2031) | 694.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

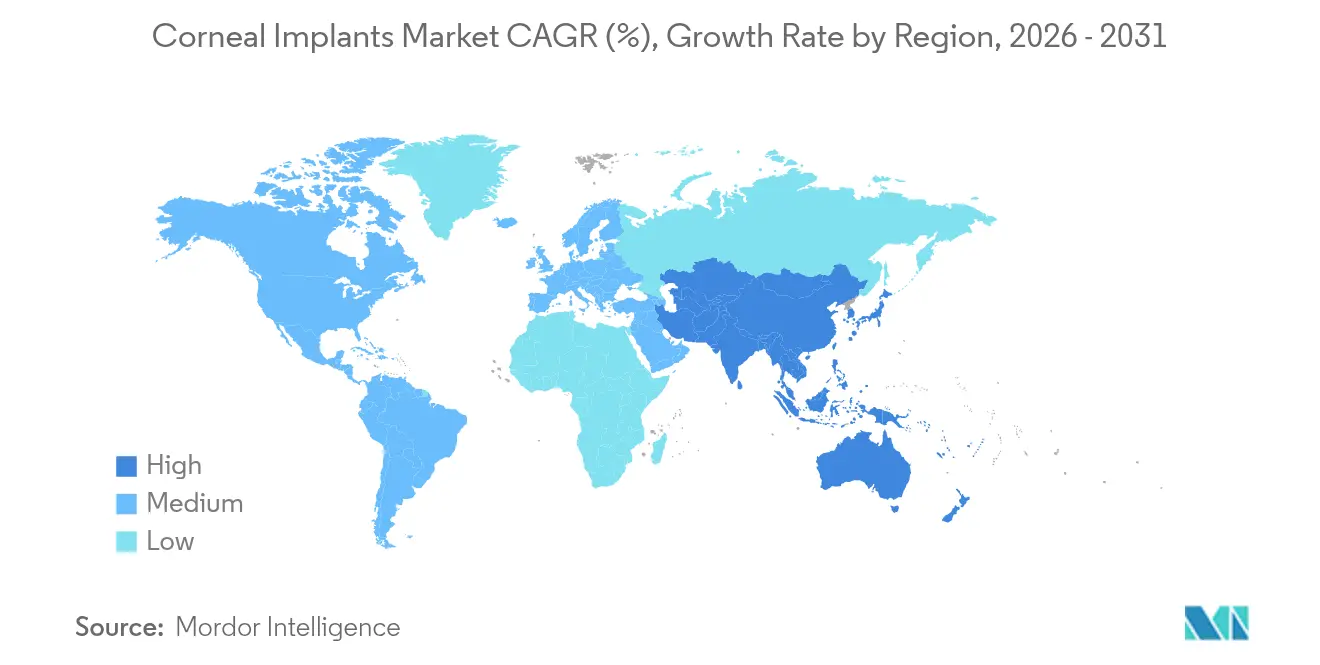

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Corneales por Mordor Intelligence

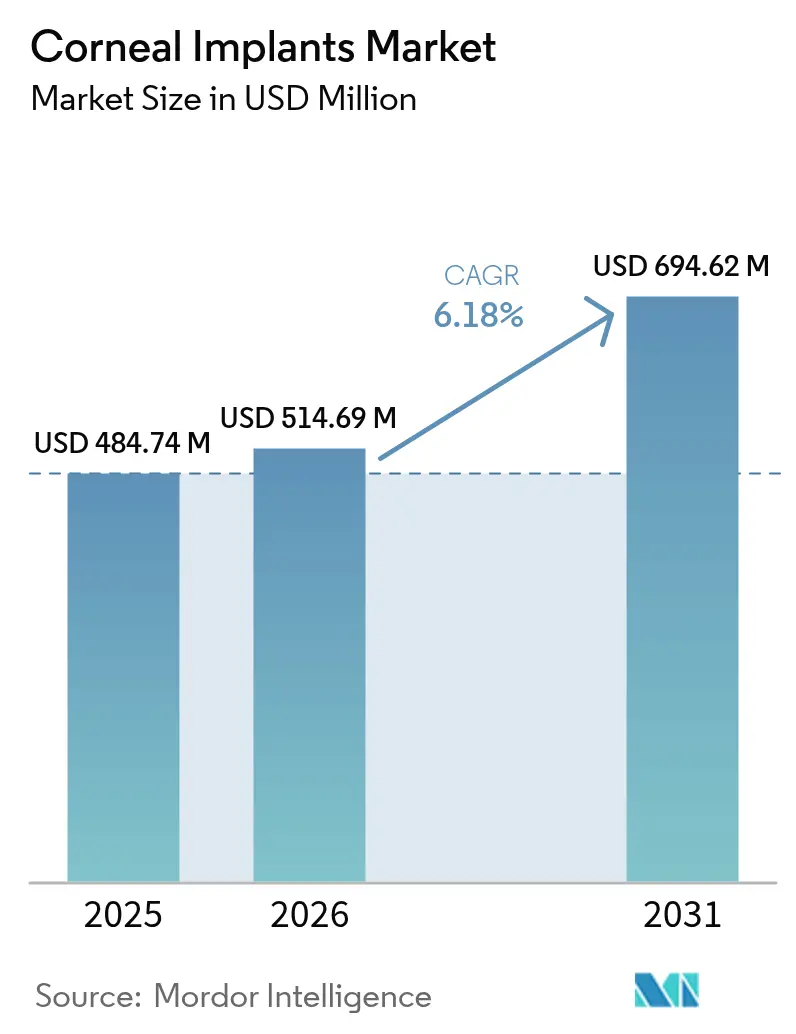

El tamaño del mercado de implantes corneales en 2026 se estima en USD 514,69 millones, creciendo desde el valor de 2025 de USD 484,74 millones, con proyecciones para 2031 que muestran USD 694,62 millones, creciendo a una CAGR del 6,18% durante el período 2026-2031. El crecimiento refleja un giro a escala sectorial desde la atención corneal reactiva hacia la intervención proactiva, impulsado por avances revolucionarios en biomateriales artificiales, precisión con láser de femtosegundo e impresión 3D bioorgánica. El envejecimiento poblacional amplía la cartera quirúrgica, mientras que la ciencia regenerativa expande el grupo de candidatos a casos que antes se consideraban inoperables. América del Norte domina actualmente los ingresos gracias a que las designaciones de avance de la FDA aceleran el lanzamiento de dispositivos; sin embargo, Asia-Pacífico es el motor de volumen, ya que el creciente uso de pantallas impulsa nuevas patologías. La vigilancia de la cadena de suministro en torno a los insumos de PMMA de grado médico e hidrogel sigue siendo crítica, pero el ritmo de innovación compensa la mayoría de las perturbaciones a corto plazo.

Conclusiones Clave del Informe

- Por tipo de implante, el tejido de donante humano lideró con el 69,15% de la cuota del mercado de implantes corneales en 2025, mientras que los implantes artificiales avanzan a una CAGR del 7,12% hasta 2031.

- Por tipo de procedimiento, la queratoplastia penetrante representó el 45,92% de los ingresos en 2025; la queratoplastia endotelial es el segmento de mayor crecimiento con una CAGR del 6,9% hasta 2031.

- Por indicación de enfermedad, el queratocono mantuvo una cuota del 33,86% en 2025, mientras que las soluciones para la distrofia de Fuchs crecerán un 7,22% anual durante el mismo período.

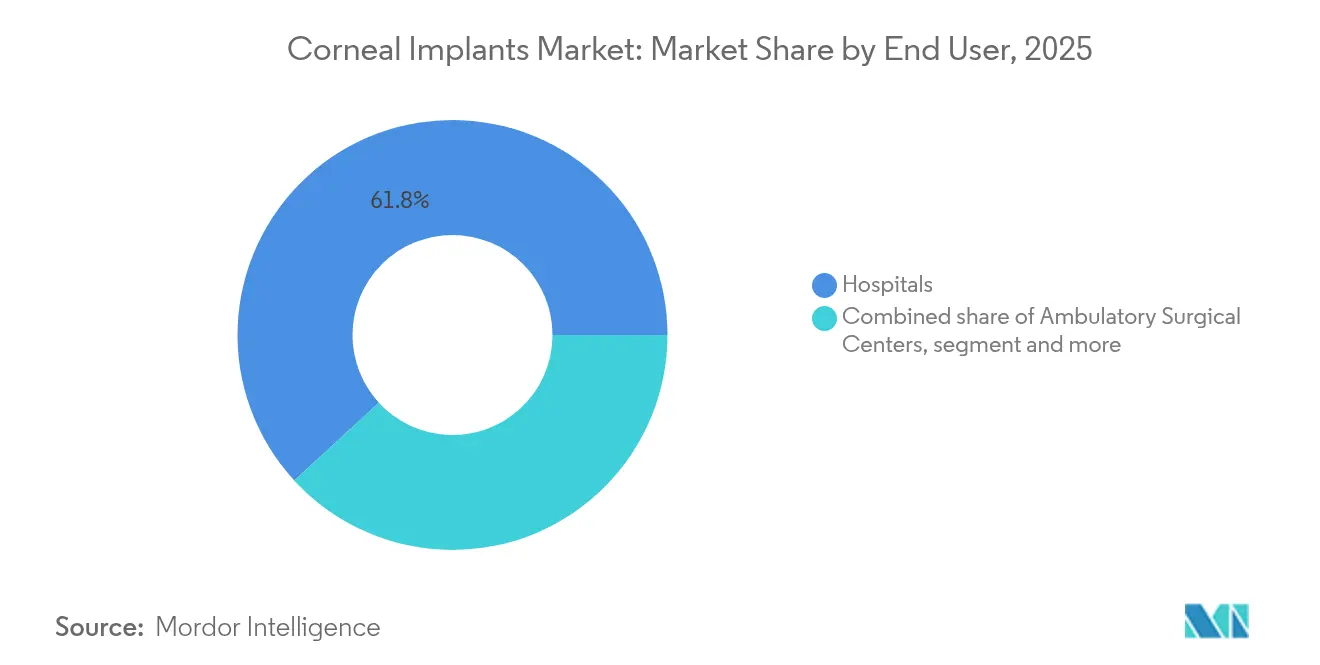

- Por usuario final, los hospitales captaron el 61,83% del tamaño del mercado de implantes corneales en 2025; se proyecta que los centros de cirugía ambulatoria se expandirán a una CAGR del 7,35%.

- Por material, el PMMA y otros polímeros lideraron con una cuota del 43,11% en 2025; los hidrogeles están marcando el ritmo del sector con una CAGR del 7,85%.

- Por geografía, América del Norte comandó el 50,92% de los ingresos en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 7,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Implantes Corneales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en implantes corneales | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecientes incidencias de trastornos corneales y ceguera en personas mayores | +1.5% | Global, concentrado en poblaciones envejecidas de mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente adopción de queratoplastia lamelar mínimamente invasiva | +1.2% | América del Norte y la UE liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Avances en capas endoteliales sintéticas bioingenieriadas | +1.0% | Mercados principales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Expansión de alianzas público-privadas de bancos oculares en mercados emergentes | +0.8% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Auge de la imagenología corneal preoperatoria basada en IA | +0.7% | Global, con centros tecnológicos liderando la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Implantes Corneales

Los andamiajes de colágeno recombinante reticulado sostuvieron una regeneración corneal clara durante cuatro años, proporcionando una agudeza corregida media de 20/54 sin necesidad de inmunosupresión. Los lentículos impresos en 3D específicos para cada paciente ahora coinciden con la curvatura individual, resolviendo los cuellos de botella por escasez de donantes y reduciendo el riesgo de rechazo. Las matrices de hidrogel Kuragel muestran una integración estromal superior en comparación con los diseños de PMMA convencionales. La combinación de láseres de femtosegundo con estos bio-andamiajes reduce el tiempo operatorio y mejora la integridad de la herida. En conjunto, estos avances amplían la base direccionable del mercado de implantes corneales al mejorar los resultados clínicos y la confianza del cirujano.

Crecientes Incidencias de Trastornos Corneales y Ceguera en Personas Mayores

La distrofia endotelial de Fuchs afecta al 4% de los adultos estadounidenses mayores de 40 años, con una prevalencia que aumenta pronunciadamente después de los 60 años. Los datos de Medicare vinculan los casos avanzados con un aumento del gasto en tratamiento, lo que subraya el imperativo económico de las curas quirúrgicas definitivas. La mayor esperanza de vida y el intenso uso de dispositivos digitales agravan el ojo seco y aceleran la degeneración de la superficie ocular. Los perfiles de seguridad mejorados atraen a pacientes mayores que anteriormente aplazaban la cirugía, impulsando un crecimiento constante de los procedimientos.

Creciente Adopción de Queratoplastia Lamelar Mínimamente Invasiva

El seguimiento a diez años muestra que la queratoplastia endotelial de membrana de Descemet (DMEK) presenta una supervivencia del injerto del 75% y solo un 10% de rechazo, superando a las técnicas de espesor total.[1]F. Scaffidi, "Resultados a Largo Plazo tras la DMEK," Nature, nature.com Los tiempos de cicatrización más cortos y el menor astigmatismo mejoran las métricas de calidad de vida. La adopción de consultorios ambulatorios creció del 0,5% en 2020 al 2,2% a principios de 2023, lo que indica confianza en entornos simplificados. La imagenología mejorada guía la disección precisa del tejido, reduciendo la curva de aprendizaje y acelerando la difusión.

Avances en Capas Endoteliales Sintéticas Bioingenieriadas

Pandorum Technologies aseguró USD 11 millones en 2024 para el hidrogel rico en exosomas Kuragenx, programado para los primeros ensayos en humanos en 2025. Los constructos de colágeno porcino restauraron la visión a 20/36 en promedio y tienen una vida útil de 2 años. La terapia CALEC de Massachusetts Eye and Ear logró una restauración de la superficie ocular del 93% a los 12 meses. Estas opciones estables en almacenamiento e independientes de donantes desbloquean nueva capacidad en regiones con banca ocular limitada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la queratoprotes y la cirugía | -1.5% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad de tratamientos alternativos (entrecruzamiento corneal, lentes intraoculares) | -1.2% | Mercados desarrollados con opciones de tratamiento avanzadas | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de PMMA de grado médico e hidrogeles | -0.8% | Centros de fabricación globales, con impacto en cascada en todos los mercados | Corto plazo (≤ 2 años) |

| Riesgo de queratitis microbiana post-queratoplastia | -0.5% | Global, con mayor impacto en regiones con atención postoperatoria limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Queratoprótesis y la Cirugía

Un único procedimiento de queratoprótesis Boston puede superar los USD 30.000 una vez tenido en cuenta el seguimiento de por vida. El crecimiento del reembolso va a la zaga de la inflación, lo que limita la inversión de los centros. Los fabricantes de dispositivos también enfrentan que el 20% de sus ingresos están vinculados a gastos de cadena de suministro, lo que dificulta la flexibilidad de precios. En consecuencia, los sistemas de salud con recursos limitados retrasan la adopción o eligen injertos de donantes en su lugar.

Disponibilidad de Tratamientos Alternativos

El entrecruzamiento corneal epi-on está en camino de obtener la autorización de la FDA en 2025, ofreciendo la detención no quirúrgica de la progresión del queratocono. Las lentes intraoculares premium ofrecen ahora una agudeza de alta definición con mínima disofonía visual, desviando algunos casos refractivos de los trasplantes. El seguimiento a doce años encuentra que solo el 4,3% de los pacientes con entrecruzamiento corneal muestran progresión de la enfermedad, equiparable a la durabilidad del injerto.[2]R. Koppen, "Estabilidad a Doce Años tras el Entrecruzamiento Epi-On," Journal of Clinical Medicine, mdpi.com Estas modalidades reducen el grupo elegible para implantes, al menos en las etapas tempranas de la enfermedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implante: Los Artificiales Avanzan a Pesar del Dominio de los Donantes

Los injertos de donante humano aportaron el 69,15% de los ingresos del mercado de implantes corneales en 2025, respaldados por décadas de estandarización quirúrgica. Sin embargo, los dispositivos artificiales crecen un 7,12% anual, ya que las designaciones de avance aceleran las aprobaciones. La membrana EndoArt de EyeYon Medical redujo el espesor corneal central medio de 759 µm a 613 µm a los 12 meses, validando la viabilidad de los implantes sintéticos. La queratoprótesis Boston supera los 20.000 implantes a nivel mundial. Las nuevas ópticas basadas en hidrogel ahora promueven el crecimiento celular interno, una mejora notable respecto al PMMA inerte. En conjunto, estas tendencias reposicionan la fracción artificial del mercado de implantes corneales para una captación sostenida de cuota hasta 2031.

La continua escasez de donantes mantiene las listas de espera, lo que lleva a los cirujanos a probar opciones sintéticas incluso mientras refinan los algoritmos de coincidencia de tejidos en los bancos oculares. El escalamiento de la fabricación mantiene los costos promedio de los dispositivos en una trayectoria gradualmente descendente, aunque el seguimiento especializado sigue teniendo tarifas premium. Se espera que la convergencia de la bioimpresión y los andamiajes de colágeno impulse el tamaño del mercado de implantes corneales para dispositivos artificiales al ritmo más rápido dentro de esta década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Procedimiento: Las Técnicas Endoteliales Impulsan la Innovación

La queratoplastia penetrante retuvo el 45,92% de los ingresos globales durante 2025, aunque la queratoplastia endotelial registra una CAGR del 6,9% gracias a sus superiores perfiles de recuperación visual. Una tasa de supervivencia del injerto del 75% a 10 años con mínimo rechazo impulsa la preferencia de los cirujanos por la DMEK. Las incisiones asistidas por láser reducen el astigmatismo inducido, que antes desincentivaba la adopción. Las infusiones de terapia celular en desarrollo prometen combinar la comodidad farmacológica con la durabilidad quirúrgica.

El creciente dominio de los injertos de espesor parcial está redirigiendo los presupuestos de capital hacia la instrumentación lamelar. La cuota del mercado de implantes corneales que ostentan las técnicas de espesor total probablemente se reducirá a medida que los pagadores premien la rehabilitación más rápida y las menores complicaciones. Los programas de formación priorizan ahora las habilidades lamelares, reforzando el impulso.

Por Indicación de Enfermedad: La Distrofia de Fuchs Emerge como Motor de Crecimiento

El queratocono dominó con el 33,86% de los ingresos en 2025, pero las terapias para la distrofia de Fuchs siguen una trayectoria de crecimiento del 7,22% a medida que el envejecimiento poblacional dispara la prevalencia de la enfermedad endotelial. La IA diagnóstica detecta el edema estromal temprano, permitiendo la derivación quirúrgica oportuna y reduciendo el riesgo de fallo del injerto. El creciente gasto de Medicare en el tratamiento de la distrofia de Fuchs subraya el peso económico del tema.

Las terapias inyectables basadas en células y los procedimientos de denudación de Descemet únicamente (DSO) amplían las opciones de tratamiento. A medida que estas innovaciones escalen, el tamaño del mercado de implantes corneales para los trastornos endoteliales está listo para superar los segmentos de patología anterior en muchas economías avanzadas antes de 2031.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capitalizan el Cambio hacia el Ambulatorio

Los hospitales mantuvieron el 61,83% de los ingresos en 2025 gracias a su capacidad para casos complejos y sus afiliaciones con bancos oculares. Los centros de cirugía ambulatoria, que se expanden un 7,35% anual, capturan injertos de rutina al combinar menores tarifas de instalación con protocolos de alta el mismo día. Medicare reembolsa el tejido corneal por separado a través del código HCPCS V2785, sosteniendo los márgenes de los centros de cirugía ambulatoria.

La inversión de capital privado orientada a la eficiencia impulsa la construcción de centros de cirugía ambulatoria, mientras que los láseres de femtosegundo portátiles reducen las barreras de equipamiento de capital. El mercado de implantes corneales observa ahora una migración constante de casos lamelares hacia entornos ambulatorios, liberando los quirófanos hospitalarios para revisiones de alta complejidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Material: Los Hidrogeles Impulsan el Auge de la Innovación

El PMMA y los polímeros afines aportaron el 43,11% de los ingresos de 2025, anclados por el dispositivo Boston Tipo I. Los recubrimientos nanoestructurados de hidroxiapatita en la superficie elevan ahora la biointegración, reduciendo el riesgo de fusión estéril. Los hidrogeles, por su parte, registran una CAGR del 7,85%, impulsados por formatos inyectables que permiten la administración mediante microincisión y el curado in situ.

Los lentículos de colágeno bioingenieriados aumentaron el espesor corneal hasta 285 µm en ensayos preliminares, restaurando la visión funcional sin extracción de tejido donante. El andamiaje Hygelix de la Universidad de Melbourne replica la porosidad de la membrana de Descemet, favoreciendo la difusión de nutrientes. Estos avances deberían ampliar la cuota del mercado de implantes corneales para los constructos basados en hidrogel en el mediano plazo.

Análisis Geográfico

América del Norte controló el 50,92% de los ingresos globales en 2025 gracias a las vías de avance de la FDA, la madurez de los bancos oculares y el reembolso separado de tejidos de Medicare. Los centros académicos como Massachusetts Eye and Ear se asocian con empresas de dispositivos para pilotar implantes de próxima generación, manteniendo un estrecho ciclo de innovación. Las designaciones de avance para productos como EndoArt acortan aún más el tiempo hasta la clínica. Aun así, la vigilancia de la cadena de suministro en torno a las importaciones de PMMA sigue en las listas de seguimiento estratégico.

Asia-Pacífico es el territorio de avance más rápido, con una CAGR del 7,7% hasta 2031. Solo India alberga 6,8 millones de personas ciegas por causas corneales, con 25.000–30.000 nuevos casos anuales. Los déficits en bancos oculares y la escasez de cirujanos abren espacio para los productos sintéticos estables en almacenamiento. Las iniciativas gubernamentales de erradicación de la ceguera, junto con el creciente gasto de la clase media en ascenso, sustentan el crecimiento del volumen de procedimientos, consolidando la región como un nodo de demanda crítico para el mercado de implantes corneales.

Europa muestra una adopción constante bajo el Reglamento de Dispositivos Médicos introducido en 2022. Las recientes marcas CE para ópticas avanzadas ilustran la receptividad de los reguladores a la innovación. El sector oftalmológico de Alemania registró ingresos de EUR 2.066,1 millones en el ejercicio fiscal 2024, subrayando su profundidad industrial. Los primeros implantes EndoArt en la región en pacientes mayores subrayan la disposición a adoptar soluciones artificiales cuando el tejido donante no es viable. Los requisitos de costo-efectividad continúan dando forma a las decisiones de compra, pero rara vez frenan las terapias novedosas que mejoran los resultados.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada: un puñado de fabricantes de dispositivos de larga trayectoria, como KERAMED INC. y CorNeat Vision, anclan el sector, mientras que institutos académicos como Massachusetts Eye and Ear aportan validación clínica para tecnologías emergentes. Este equilibrio mantiene estables los precios de venta promedio y fomenta la concesión cruzada de licencias cuando las empresas más pequeñas poseen patentes críticas. La mayor claridad regulatoria tras múltiples designaciones de avance de la FDA favorece ahora a las empresas con sólidos sistemas de calidad, acelerando el tiempo de comercialización para los participantes bien capitalizados.

Las colaboraciones estratégicas ilustran la postura adaptativa del sector. En marzo de 2025, Pantheon Vision se asoció con Eyedeal Medical para automatizar la producción de blancos de lentes y asegurar cadenas de suministro de PMMA diversificadas. La capa endotelial sintética EndoArt de EyeYon Medical completó una serie de primeros ensayos en humanos con 24 pacientes, reduciendo el espesor corneal central promedio en 146 µm a los 12 meses, posicionando al dispositivo para presentaciones regulatorias más amplias. Pandorum Technologies recaudó USD 11 millones en junio de 2024 para avanzar su hidrogel Kuragenx «Córnea Líquida» hacia ensayos clínicos, señalando la confianza de los inversores en los enfoques regenerativos. Estos movimientos destacan cómo las alianzas, los hitos clínicos y las rondas de financiación siguen siendo los principales palancas de competitividad, en lugar de las guerras de precios.

La convergencia tecnológica está redefiniendo las ventajas competitivas. La topografía corneal asistida por IA detecta ahora el queratocono con una precisión del 96,06%, y los proveedores que integran dicho software con carteras de implantes disfrutan de una mayor fidelidad del cirujano. La resiliencia de la cadena de suministro se ha convertido en un factor diferenciador; las empresas con aprovisionamiento de polímeros en dos regiones evitaron las escaseces de materia prima de 2024 que frenaron a sus competidores. Las solicitudes de propiedad intelectual relacionadas con la química de entrecruzamiento de colágeno y los hidrogeles inyectables aumentaron un 18% interanual, lo que sugiere que los avances en ciencia de materiales dictarán a los ganadores futuros. La rivalidad general sigue siendo disciplinada, ya que las empresas priorizan la innovación respaldada por evidencia por encima de los descuentos agresivos, manteniendo márgenes saludables para la reinversión en I+D.

Líderes de la Industria de Implantes Corneales

CorneaGen

CorNeat Vision

Aurolab

KERAMED, INC.

LinkoCare LifeSciences AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Pantheon Vision se asoció con Eyedeal Medical para expandir la capacidad de fabricación de implantes corneales.

- Junio de 2024: EyeYon Medical anunció la primera implantación en el Reino Unido de la membrana endotelial sintética EndoArt en un paciente de 91 años.

- Junio de 2024: Pandorum Technologies recaudó USD 11 millones para avanzar Kuragenx «Córnea Líquida» hacia ensayos clínicos.

- Abril de 2024: Pantheon Vision celebró una reunión previa a la aprobación de comercialización con la FDA para su plataforma corneal artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de implantes corneales como el valor anual total de los injertos de donantes humanos y queratoprótesis sintéticas colocados quirúrgicamente para sustituir el tejido corneal opaco o ectásico y restablecer la visión funcional. Por tanto, medimos los ingresos generados por los implantes acabados suministrados a hospitales, centros de cirugía ambulatoria y clínicas oftalmológicas de todo el mundo.

Exclusiones del ámbito de aplicación: Quedan fuera del estudio los dispositivos utilizados únicamente para el diagnóstico o la medición de la córnea (paquímetros, topógrafos) y los productos farmacéuticos postoperatorios.

Segmentación

- Por Tipo de Implante

- Implante Corneal Artificial

- Implante Corneal de Donante Humano

- Por Tipo de Procedimiento

- Queratoplastia Endotelial

- Queratoplastia Penetrante

- Queratoplastia Lamelar Anterior

- Implantación de Segmento de Anillo Intracorneal

- Por Indicación de Enfermedad

- Queratocono

- Distrofia de Fuchs

- Queratitis Infecciosa

- Úlceras Corneales

- Edema Corneal

- Otras Indicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas en Oftalmología

- Otros

- Por Material

- Biomateriales a Base de Colágeno

- PMMA y Otros Polímeros

- Hidrogeles y Acrílico Hidrofílico

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con cirujanos de córnea, responsables de adquisiciones de bancos de ojos, científicos especializados en biomateriales y asesores en materia de reembolsos de Norteamérica, Europa, Asia-Pacífico y el Golfo nos ayudan a cotejar los recuentos anuales de procedimientos, los precios de los injertos sintéticos, las tasas de descarte de tejidos de donantes y los plazos reglamentarios. Este proceso colma las lagunas que deja la investigación documental y orienta las horquillas de las hipótesis.

Investigación documental

Los analistas de Mordor comienzan con líneas de base de dominio público, basándose en estadísticas de primer nivel de la Eye Bank Association of America, registros de ceguera de la Organización Mundial de la Salud, conjuntos de datos de altas quirúrgicas de Eurostat, el Programa Nacional para el Control de la Ceguera de la India y revistas revisadas por pares indexadas en PubMed. Los documentos presentados por las empresas y los informes de los inversores aclaran aún más los plazos de adopción de los proyectos. Los recursos de suscripción como D&B Hoovers para las divisiones financieras, Dow Jones Factiva para las alertas de transacciones y Questel para las familias de patentes añaden profundidad allí donde los datos públicos escasean. Las fuentes enumeradas son ilustrativas; muchos registros adicionales respaldan nuestra acumulación de pruebas.

Dimensionamiento y previsión del mercado

La reconstrucción descendente parte de los volúmenes de queratoplastias y los envíos de implantes sintéticos de cada país, que se multiplican por los precios medios de venta ajustados en función de la divisa y la combinación de cuidados. Los datos de proveedores y las facturas hospitalarias muestreadas ofrecen una corroboración ascendente selectiva que permite la calibración. Los datos clave del modelo son 1) las tendencias de la incidencia de la queratoplastia, 2) la penetración de los dispositivos sintéticos, 3) los índices de rechazo/descarte de donantes, 4) la inflación del coste medio de la cirugía y 5) los plazos de aprobación de los polímeros de nueva generación. Las perspectivas para 2025-2030 se basan en una regresión multivariante de estos factores, complementada con un análisis de escenarios en torno a las crisis de disponibilidad de donantes.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a recuentos de procedimientos independientes, auditorías de tipos de cambio y pruebas de higiene del crecimiento interanual. Un analista senior revisa las anomalías antes de su publicación. Los informes se actualizan anualmente, mientras que las retiradas de productos, las aprobaciones históricas o los cambios de política dan lugar a revisiones provisionales para que los clientes reciban la información más reciente.

Por qué la línea de base de implantes corneales de Mordor se gana la confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen ámbitos, ecuaciones y cadencias de actualización diferentes. Al centrarse en los ingresos por implantes, utilizar recuentos de cirugías verificadas y revisar los modelos cada doce meses, Mordor Intelligence mantiene su línea de base firmemente anclada a las señales del mundo real.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 484,74 millones de USD (2025) | Inteligencia de Mordor | |

| 525,73 millones de USD (2025) | Consultoría global A | Agrupa los implantes oculares y aplica un ASP global uniforme, lo que limita el realismo de los precios granulares |

| 482,60 millones de USD (2024) | Diario profesional B | Se basa en datos de envíos sin dispersión regional de precios ni ajuste de pérdidas clínicas |

| 446,00 millones de USD (2023) | Asociación sectorial C | Contabiliza sólo los injertos de donantes, omitiendo las queratoprótesis sintéticas y la captación de mercados emergentes. |

Las diferencias surgen principalmente de la amplitud del alcance y el rigor de los datos. Al equilibrar datos de procedimientos validados con un seguimiento disciplinado de los precios y actualizaciones puntuales de los modelos, Mordor ofrece una base de referencia transparente y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de implantes corneales?

El mercado de implantes corneales alcanzó USD 514,69 millones en 2026 y está en camino de alcanzar USD 694,62 millones en 2031.

¿Qué región está creciendo más rápido en procedimientos de implantes corneales?

Asia-Pacífico se expande a una CAGR del 7,7% gracias al creciente acceso a la atención médica y a una alta carga de ceguera corneal no tratada.

¿Por qué las córneas artificiales están ganando terreno?

Los dispositivos sintéticos eluden la escasez de donantes, ofrecen estabilidad en almacenamiento de hasta dos años y han demostrado resultados clínicos duraderos en ensayos preliminares.

¿Qué técnica quirúrgica está experimentando la adopción más rápida?

La queratoplastia endotelial, especialmente la DMEK, avanza a una CAGR del 6,9% debido a la superior recuperación visual y el menor riesgo de rechazo.

¿Cómo influyen los centros de cirugía ambulatoria en el mercado?

Los centros de cirugía ambulatoria ofrecen procedimientos corneales rentables con alta el mismo día y crecen un 7,35% anual, desplazando el volumen de los hospitales.

Última actualización de la página el: