Tamaño y Participación del Mercado de Servicios de Pintura de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

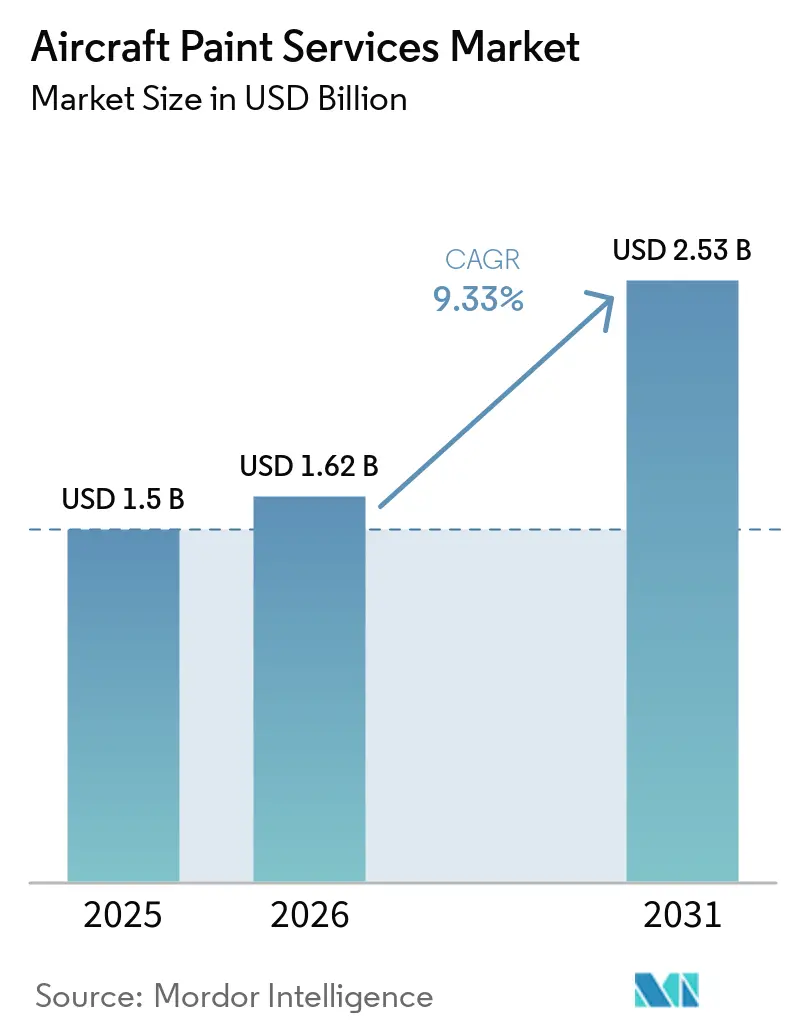

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pintura de Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de pintura de aeronaves crezca de USD 1,50 mil millones en 2025 a USD 1,62 mil millones en 2026 y se proyecta que alcance USD 2,53 mil millones en 2031, a una CAGR del 9,33% durante 2026-2031. El volumen de primera pintura está respaldado por las entregas de nuevas aeronaves, con Airbus reportando 793 entregas en 2025, lo que sostiene la demanda de referencia incluso cuando las restricciones de la cadena de suministro moderaron las tasas de producción. La composición de usuarios finales sigue estando dominada por aerolíneas y arrendadores, lo que destaca la influencia de los ciclos de transición de arrendamiento y la rotación de flotas en la actividad de los talleres de pintura durante un trimestre determinado. Los avances en los sistemas de capa base y capa transparente, imprimaciones sin cromo, y revestimientos de cabina ligeros están reformando los tiempos de rotación, el cumplimiento de garantías y la economía del ciclo de vida, mejorando así la propuesta de valor para los operadores que buscan reducir el tiempo en tierra sin comprometer la durabilidad. América del Norte sigue siendo la mayor base regional por participación en ingresos. Al mismo tiempo, Asia-Pacífico está preparada para expandirse más rápidamente gracias a importantes adiciones de flota, especialmente en India, donde las proyecciones oficiales apuntan a un aumento significativo en aeronaves activas y capacidad de mantenimiento, reparación y revisión en el país. Las señales de financiamiento regulatorio y programático en Europa, incluidas las asignaciones del Fondo Europeo de Defensa para capacidades de propulsión y aeronaves de ala leal, añaden un impulso estructural a la demanda de vehículos no tripulados que se trasladará a los requisitos de servicios de pintura hasta 2031.

Conclusiones Clave del Informe

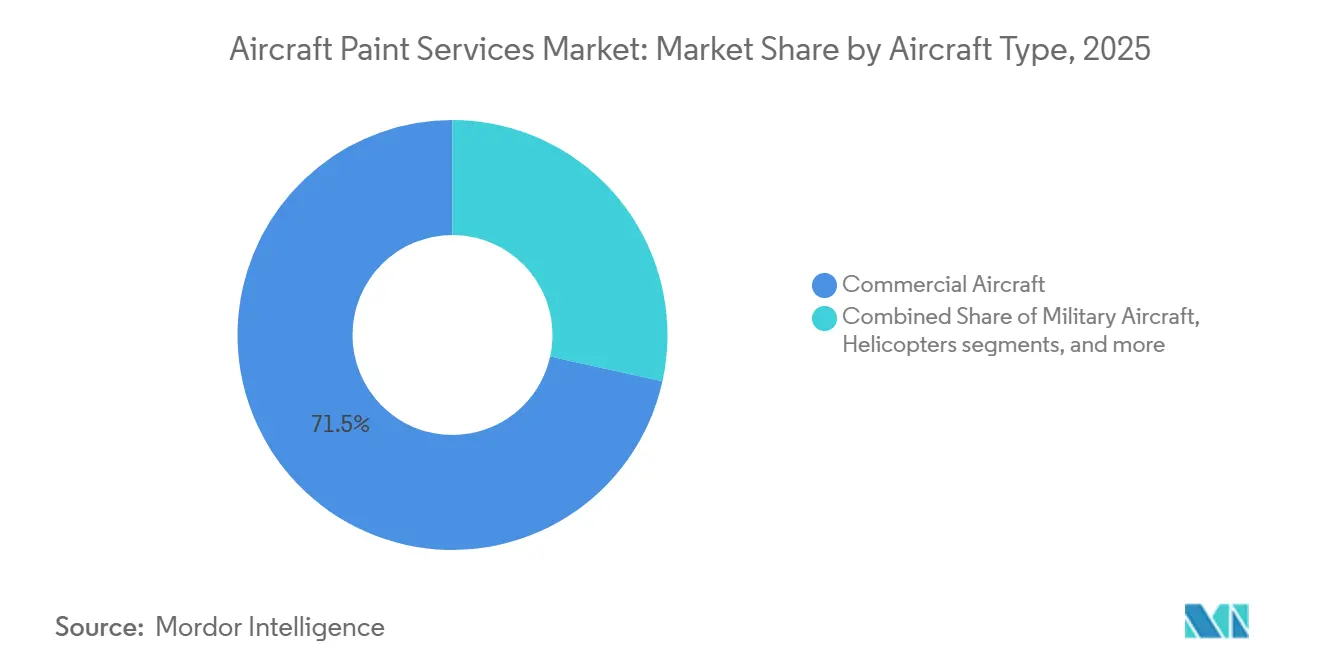

- Por tipo de aeronave, las aeronaves comerciales representaron una participación del 71,54% del mercado de servicios de pintura de aeronaves en 2025; se proyecta que los vehículos aéreos no tripulados se expandan a una CAGR del 14,53% hasta 2031.

- Por tipo de servicio, la pintura exterior representó el 54,55% del mercado de servicios de pintura de aeronaves en 2025; se espera que la librea personalizada crezca a una CAGR del 12,50% hasta 2031.

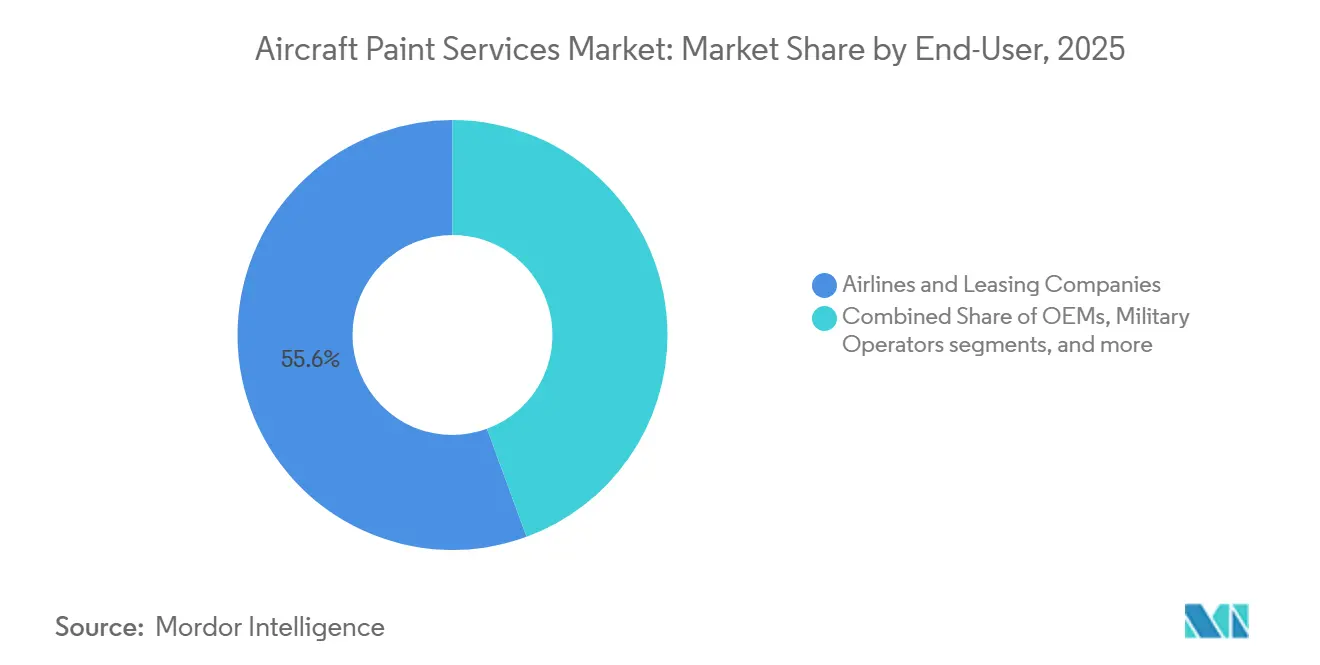

- Por usuario final, las aerolíneas y las empresas de arrendamiento capturaron el 55,60% del mercado de servicios de pintura de aeronaves en 2025; se prevé que los operadores de jets de negocios registren una CAGR del 11,65% hasta 2031.

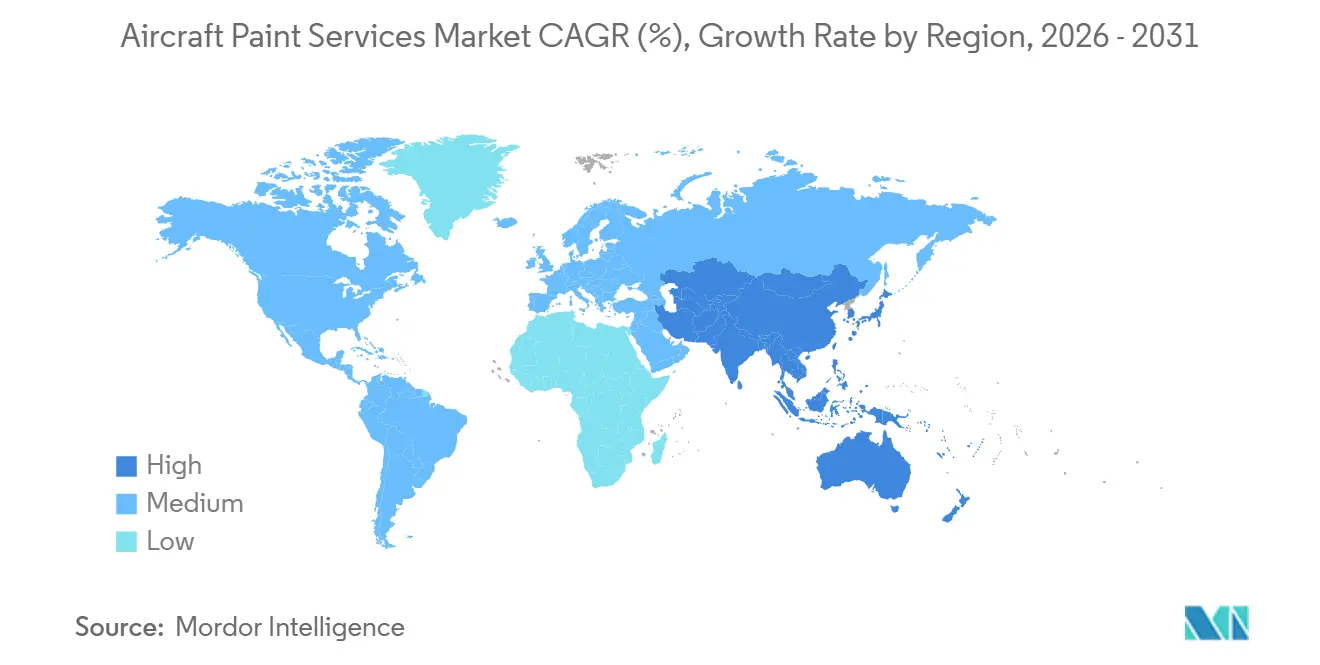

- Por geografía, América del Norte tuvo una participación del 34,05% del mercado de servicios de pintura de aeronaves en 2025; se proyecta que Asia-Pacífico registre una CAGR del 11,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Pintura de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de sistemas de capa base y capa transparente para reducir el tiempo de rotación | +3.5% | Global, particularmente en los centros de mantenimiento, reparación y revisión de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de flota de aerolíneas de bajo costo | +3.2% | Global, con Asia-Pacífico (India, Sudeste Asiático) y Oriente Medio como epicentros | Mediano plazo (2-4 años) |

| Actualización a aeronaves de fuselaje ancho por parte de las principales aerolíneas | +2.8% | América del Norte, Europa, centros heredados de Oriente Medio | Mediano plazo (2-4 años) |

| Imprimaciones sin cromo aprobadas por ingenieros designados que desbloquean trabajo para el Departamento de Defensa de EE. UU. | +2.4% | América del Norte (instalaciones militares de EE. UU.), con extensión a aliados de la OTAN en Europa | Mediano plazo (2-4 años) |

| Estrictos requisitos de garantía de los fabricantes de equipos originales sobre la durabilidad de la pintura | +2.1% | Global, concentrado en centros de entrega de fabricantes de equipos originales (Airbus Hamburgo/Mobile, Boeing Everett/Charleston) | Largo plazo (≥ 4 años) |

| Capa superior de cabina curada con luz ultravioleta para reducir las emisiones de compuestos orgánicos volátiles | +1.9% | Global, con adopción más temprana en Europa (zonas de cumplimiento del Reglamento REACH) y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flota de Aerolíneas de Bajo Costo

Boeing proyecta una demanda de entrega de 43.600 nuevos aviones comerciales para 2044, con los tipos de pasillo único representando la gran mayoría, lo que se alinea bien con los perfiles de flota de las aerolíneas de bajo costo que intensifican los ciclos de repintado y el volumen de primera pintura en el mercado de servicios de pintura de aeronaves.[1]Fuente: Equipo de Análisis de Mercado de Boeing, "Perspectiva del Mercado Comercial 2025–2044," Boeing, boeing.com India ejemplifica el camino de expansión, con documentos de planificación oficiales que describen una flota doméstica que podría más que duplicarse para 2031 y una agenda de políticas diseñada para localizar la capacidad de mantenimiento, reparación y pintura dentro de las fronteras nacionales. Airbus respaldó el rendimiento con 793 entregas comerciales en 2025, y una parte significativa de esas aeronaves pasó por bahías certificadas en centros de entrega que estandarizan la calidad de la pintura bajo los términos de garantía. Los intervalos de repintado más cortos son a menudo una decisión estratégica para las aerolíneas de alta utilización, orientada a mantener el valor de marca y de activos. Este enfoque respalda un flujo de trabajo consistente para los talleres de pintura, incluso durante períodos de reducción de transiciones de arrendamiento, asegurando que el mercado permanezca vinculado a alcances de trabajo recurrentes. Los incentivos fiscales y la simplificación aduanera en India tienen como objetivo reducir los costos de traslado y ampliar la oferta doméstica, fomentando el desarrollo de nuevos hangares cerca de los principales centros y apoyando los repintados ejecutados localmente que anteriormente se realizaban en el extranjero.

Actualización a Aeronaves de Fuselaje Ancho por Parte de las Principales Aerolíneas

Las aerolíneas de red están aumentando la capacidad de largo recorrido mediante la actualización a aeronaves de mayor tamaño, lo que implica eventos de repintado de aeronaves de fuselaje ancho. Estos eventos requieren más horas de mano de obra y materiales por ciclo, lo que genera tickets promedio más altos por ranura para los proveedores y permite precios premium en el mercado. Las perspectivas a largo plazo de Boeing indican una ola de reemplazo a gran escala de los aviones en servicio durante las próximas dos décadas, un patrón que extiende las vidas económicas en el corto plazo y sostiene la demanda de repintado y acabado a medida que las flotas hacen la transición a nuevos tipos. Los centros de entrega y la capacidad de mantenimiento, reparación y revisión configurados para fuselajes anchos operan con umbrales de utilización más altos, lo que canaliza más trabajo hacia sitios certificados como el complejo de pintura vinculado a Airbus en Mobile, que se ha expandido para gestionar el volumen recurrente bajo contratos plurianuales. La escala de capacidad y el estado de certificación siguen siendo diferenciadores estratégicos, y los operadores valoran la rotación predecible en bahías de fuselaje ancho con control climático que pueden integrar inspecciones estructurales y acabado durante la misma visita, reduciendo el tiempo en tierra. La aplicación conforme a la garantía y la supervisión de aeronavegabilidad bajo los marcos europeo y estadounidense continúan estableciendo estándares mínimos de rendimiento para la durabilidad y la adhesión, lo que determina el momento del repintado y la selección de proveedores.

Estrictos Requisitos de Garantía de los Fabricantes de Equipos Originales sobre la Durabilidad de la Pintura

Los fabricantes de equipos originales incorporan cláusulas de rendimiento de pintura en la documentación de entrega que vinculan la protección contra la corrosión y la durabilidad cosmética con la cobertura de garantía. Esta práctica impulsa a los operadores a planificar el acabado en intervalos más cortos a medida que las garantías se acercan a su vencimiento. Los arrendadores mantienen esta disciplina durante la reentrega inspeccionando la retención del brillo y verificando el espesor de la película y la adhesión frente a los umbrales establecidos, enfatizando la importancia de los sistemas y procesos certificados en el mercado. Los proveedores de revestimientos que cumplen con los criterios de resistencia a la intemperie acelerada y resistencia química obtienen el estatus de aprobación a nivel del fabricante de equipos originales, y estos avales limitan la entrada de competidores y alinean las opciones de pintura con la elegibilidad de la garantía. La innovación en materiales y procesos se ha acelerado, con soluciones de pulverización automatizadas y control de procesos introducidos para reducir la variabilidad, siguiendo preocupaciones previas de adhesión en aeronaves de nueva generación que motivaron un mayor escrutinio de las ventanas de imprimación y aplicación. Las soluciones verticalmente integradas que combinan la modificación de cabina y el acabado exterior bajo un único programa ayudan a las aerolíneas a satisfacer los requisitos concurrentes de garantía y aeronavegabilidad en menos visitas, lo que fortalece la fidelización del proveedor a lo largo del horizonte de planificación.

Adopción Rápida de Sistemas de Capa Base y Capa Transparente para Reducir el Tiempo de Rotación

Las químicas de capa base y capa transparente de nueva generación permiten la aplicación en el mismo día de la capa de color y la capa protectora, reduciendo el tiempo típico en tierra en varios días y aumentando el rendimiento del hangar en todo el mercado. easyJet está implementando un sistema ligero de tres capas en un subconjunto de su flota, reduciendo la masa por aeronave en 27 kg, con planes de escalar para 2030 para capturar ahorros de combustible y emisiones a nivel de flota.[2]Fuente: Equipo de Medios de easyJet, "easyJet prueba una nueva pintura que reduce el peso y el consumo de combustible de la aeronave en un hito mundial," easyJet, easyjet.com Los operadores reconocen el beneficio combinado del curado más rápido y la reducción de peso, que juntos mejoran los días de ingresos y el costo operativo mientras mantienen los estándares de apariencia. Las aerolíneas en geografías con capacidad limitada han reportado ganancias de eficiencia gracias a los sistemas exteriores de curado rápido y bajo contenido de compuestos orgánicos volátiles, así como secuencias simplificadas de acabado interior que eliminan pasos y reducen los requisitos de horas de mano de obra. Los materiales aprobados por los fabricantes de equipos originales y los programas de capacitación digital estandarizan aún más la calidad de la aplicación, lo que ayuda a alinear el cumplimiento de la garantía con tiempos de rotación más rápidos en los talleres de pintura certificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de mano de obra por hora en los centros de mantenimiento, reparación y revisión de la Unión Europea y EE. UU. | -2.9% | Europa Occidental (Alemania, Francia, Reino Unido) y zonas salariales del Cinturón del Sol y el Noreste de EE. UU. | Largo plazo (≥ 4 años) |

| Presupuestos de mantenimiento de aerolíneas altamente cíclicos | -2.7% | Global, agudo en mercados emergentes (América del Sur, África) durante recesiones económicas | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de hangares de pintura de bahía grande | -2.3% | Centros maduros de mantenimiento, reparación y revisión en América del Norte y Europa, escasez crítica en los corredores de crecimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los precios del dióxido de titanio | -1.6% | Global, con suministro concentrado en China (60% de la capacidad mundial) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de Mantenimiento de Aerolíneas Altamente Cíclicos

Se espera que los ciclos de transición de arrendamiento disminuyan hasta finales de 2025 a medida que los operadores extiendan los arrendamientos mientras esperan entregas retrasadas, lo que reduce la demanda de proyectos de repintado a corto plazo y lleva a los proveedores de pintura a depender de contratos de volumen a largo plazo para mantener una utilización estable. Las aerolíneas priorizaron las operaciones de vuelo durante los períodos de mayor actividad turística y aplazaron el trabajo cosmético donde los límites de corrosión lo permitían, lo que concentró el gasto discrecional en ventanas estacionales más estrechas y restringió los horarios de los talleres. Los proveedores con acuerdos plurianuales y volumen vinculado a fabricantes de equipos originales, incluidos los que atienden las líneas de ensamblaje final de Airbus, mantuvieron el rendimiento de referencia por encima del punto de equilibrio, lo que resultó decisivo durante los trimestres más débiles. Los independientes más pequeños enfrentaron presión de precios y menor certeza de ranuras en este entorno, y muchos pivotaron hacia alcances de trabajo adyacentes o buscaron alianzas que pudieran suavizar la demanda a lo largo de los ciclos. El efecto neto es una división más marcada entre la capacidad garantizada por compromisos plurianuales y el volumen oportunista que fluctúa con las condiciones macroeconómicas y los calendarios de arrendamiento, lo que prolonga la volatilidad para los proveedores sin contratos ancla.[3]Fuente: Equipo Editorial de Vallair, "Gestión de Mantenimiento, Reparación y Revisión noviembre-diciembre 2025 – Perspectiva 2026," Vallair, vallair.aero

Disponibilidad Limitada de Hangares de Pintura de Bahía Grande

La infraestructura de bahía grande con control climático es escasa en los centros maduros, y los plazos de obtención de permisos más los requisitos de cumplimiento ambiental alargan la entrega de proyectos, lo que limita el potencial de expansión a corto plazo en el mercado. Europa ha visto inversiones específicas para aliviar la congestión, con el proyecto de tres hangares del Grupo Magnetic en Tallin diseñado para aumentar la capacidad de pintura mientras se preservan las certificaciones de la Agencia Europea de Seguridad Aérea en una ubicación competitiva en costos. Oriente Medio también está añadiendo capacidad especializada, con una nueva instalación en Dubái Sur posicionada para atender a las flotas regionales que tratan las libreas como un elemento central de marca y rotan a través de revisiones pesadas en intervalos predecibles. La planificación de redes y la asignación de ranuras siguen siendo complejas en los aeropuertos donde la disponibilidad de pistas y las restricciones de tiempo de rodaje limitan los sitios donde se pueden construir o ampliar hangares, lo que empuja a los proveedores hacia ubicaciones satélite con mejor disponibilidad de terreno. Los requisitos de traslado pueden erosionar algunos de los beneficios del arbitraje salarial cuando las aeronaves deben viajar largas distancias para llegar a las bahías disponibles, lo que refuerza el valor de la densidad regional y los campus de múltiples bahías cerca de los centros de ensamblaje final o de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Vehículos Aéreos No Tripulados Superan el Crecimiento de la Flota Tripulada Tradicional

Las aeronaves comerciales representaron el 71,54% de la participación de mercado en 2025, impulsadas por las 793 entregas de Airbus. Estas entregas respaldaron un flujo consistente de primera pintura e iniciativas de rebranding de aerolíneas asociadas con la introducción de nuevas flotas. Este efecto de escala sigue siendo un ancla clave para el mercado, sustentando la utilización en los centros de entrega y sitios certificados que gestionan aplicaciones conformes a la garantía y rotaciones rápidas para los tipos de pasillo único.

Los vehículos aéreos no tripulados se expandirán más rápidamente a una CAGR del 14,53% hasta 2031, impulsados por el apoyo del Fondo Europeo de Defensa para el desarrollo de propulsión de aeronaves de ala leal por EUR 20 millones (USD 21,6 millones) y la proliferación de misiones de reconocimiento y patrulla que requieren revestimientos resistentes a la corrosión y específicos para cada misión. Las aeronaves militares continúan proporcionando ciclos de repintado constantes a través del mantenimiento en depósito y la transición a imprimaciones sin cromo alineadas con los requisitos de EE. UU. y sus aliados, lo que dirige una parte de la capacidad hacia talleres calificados por ingenieros designados que pueden combinar la documentación de aeronavegabilidad con el tratamiento de superficies y el acabado exterior. Las aeronaves de aviación general y los helicópteros forman flujos de nicho estables impulsados por la exposición a la corrosión por agua salada y las necesidades de misión en lugar de la cadencia de marca, lo que sostiene operaciones de bahías más pequeñas y alcances de trabajo de revestimientos especializados.

Las tendencias de adquisición en evolución para plataformas no tripuladas introducen requisitos de flujo de trabajo específicos para la industria. Estos incluyen el enmascaramiento para sensores, capas superiores de baja observabilidad cuando se especifican, y garantizar la durabilidad de la misión mientras se mantiene una masa total de pintura por unidad más baja en comparación con los modelos comerciales más grandes. A medida que los presupuestos de defensa priorizan las aeronaves de combate colaborativo y las flotas de vigilancia, los proveedores calificados verán una mayor proporción de especificaciones militares en sus carteras de pedidos, lo que aumenta la intensidad de la documentación y la supervisión de la certificación por ranura. Para las flotas comerciales, el momento del repintado sigue estrechamente vinculado a los programas de marca, los hitos de garantía y las ventanas de control de corrosión, y este triángulo de impulsores continúa definiendo la previsibilidad del flujo de línea para los talleres de alto rendimiento enfocados en programas de fuselaje estrecho. El resultado es una carga de trabajo bifurcada, con eventos recurrentes de pasillo único marcando el ritmo y proyectos especializados no tripulados o militares añadiendo programas de mayor margen pero más variables en todo el mercado.

Por Tipo de Servicio: La Librea Personalizada Monetiza la Diferenciación de Marca

La pintura exterior representó el 54,55% de los ingresos proyectados para 2025, destacando su papel crítico en la provisión de protección contra la corrosión y acabados conformes a la garantía que garantizan que las aeronaves permanezcan operativas y cumplan con los estándares de apariencia del mercado. La librea personalizada es el segmento de más rápido crecimiento, con una CAGR del 12,50% hasta 2031, ya que las aerolíneas convierten eventos especiales en amplificación de marca que justifica precios premium para enmascaramiento complejo, múltiples transiciones de color y efectos metálicos o perlados. Los casos de alta visibilidad, como la librea del A350 del 80 aniversario de Cathay Pacific, destacan cómo las campañas cuidadosamente planificadas generan medios ganados y llevan las libreas al primer plano de la estrategia de marca en un mercado saturado. La pintura interior respalda los programas de renovación de cabina y las mejoras en la experiencia del pasajero, y la categoría se beneficia de la consolidación de procesos que elimina pasos y reduce las horas de mano de obra por renovación de fuselaje ancho cuando se utilizan rellenos e imprimaciones de nueva generación. Los servicios especializados, incluidos el decapado, los repintados parciales y las capas protectoras de almacenamiento, completan la combinación, y su cadencia refleja los calendarios de arrendamiento y la protección del valor residual para los arrendadores que rastrean la apariencia y el espesor de la película a lo largo del plazo.

Las aerolíneas evalúan cada vez más las opciones de pintura a través del prisma de la eficiencia operativa, impulsando la adopción de sistemas ligeros de curado rápido como parte de estrategias más amplias de combustible y emisiones dentro de la industria de servicios de pintura de aeronaves. El programa de easyJet ejemplifica este cambio con resultados tangibles de peso y emisiones junto con los beneficios de rendimiento de ventanas de curado más cortas a nivel de hangar, y enfoques similares están surgiendo en Asia y Europa a través de tecnologías de curado por humedad y bajo contenido de compuestos orgánicos volátiles. A medida que los esquemas multicolor y de patrimonio pasan de eventos únicos a campañas continuas, los proveedores están escalando los flujos de trabajo de diseño, aprobación y ejecución para estandarizar proyectos complejos sin extender el tiempo en tierra, lo que ayuda a estabilizar los márgenes en una combinación de productos que históricamente ha sido intensiva en mano de obra. El resultado es un panorama de servicios donde los trabajos exteriores básicos siguen siendo la actividad de referencia, mientras que las libreas personalizadas y la optimización interior representan una participación creciente de la diferenciación y el margen en el mercado.

Por Usuario Final: Los Operadores de Jets de Negocios Aprovechan el Crecimiento de la Cartera de Pedidos

Las aerolíneas y las empresas de arrendamiento capturaron el 55,60% de los ingresos por usuario final en 2025, ya que los compradores a escala aprovecharon los acuerdos plurianuales y la proximidad a los centros de entrega para asegurar un rendimiento predecible en todo el mercado. Se espera que los operadores de jets de negocios crezcan a una CAGR del 11,65% hasta 2031, impulsados por sólidas carteras de pedidos que alimentan la actividad de los centros de acabado, libreas impulsadas por los propietarios y acabados de cabina que exigen ejecución a medida. Los fabricantes de equipos originales y las casas de acabado han respondido añadiendo capacidad especializada para integrar la pintura con los acabados interiores, reduciendo los traspasos y comprimiendo los plazos de los programas para los compradores de alto patrimonio neto y corporativos. Los operadores militares contribuyen con una demanda consistente a través de los ciclos de depósito y las transiciones sin cromo, que canalizan el trabajo hacia proveedores aprobados por ingenieros designados que pueden firmar la documentación de aeronavegabilidad y coordinarse con los clientes de defensa en el control de especificaciones. Las capacidades de control y protección contra la corrosión desplegables también están emergiendo para ubicaciones avanzadas, lo que amplía los casos de uso de imprimaciones y capas superiores sin cromo dentro de las redes de defensa.

Entre los usuarios finales, la estructura del contrato y la certificación definen la selección del proveedor y el poder de fijación de precios en el mercado. Las aerolíneas y los arrendadores tienden a agrupar los repintados con revisiones pesadas o eventos de entrega para reducir el tiempo en tierra. Al mismo tiempo, los clientes de jets de negocios valoran la ejecución a medida y son más propensos a pagar por ranuras premium y entrega acelerada. Los clientes de defensa enfatizan la calificación y la repetibilidad, lo que reduce el campo a talleres con las aprobaciones de materiales correctas, datos de prueba y prácticas de documentación para la supervisión gubernamental. Las adiciones de capacidad regional en Oriente Medio y Europa están complementando las redes de América del Norte y Asia, ayudando a alinear la oferta con las necesidades de los usuarios y reduciendo la exposición al traslado para ciertas misiones. Como resultado, la combinación de usuarios finales respalda un flujo diversificado de proyectos que equilibra el trabajo de fuselaje estrecho estandarizado de alto volumen con trabajos especializados y de mayor margen en las categorías de negocios y defensa en el mercado.

Análisis Geográfico

América del Norte tuvo el 34,05% en 2025 y se mantuvo como la mayor base regional para el mercado, respaldada por los centros de entrega de fabricantes de equipos originales y los campus de múltiples bahías en el sureste de EE. UU. que concentran el trabajo de primera pintura y los programas de fuselaje estrecho de alto rendimiento. El complejo vinculado a Airbus en Mobile, Alabama, se expandió a cinco bahías de pintura y aumentó la capacidad de servicio anual para gestionar el flujo de línea recurrente bajo contratos extendidos, lo que ayudó a estabilizar la utilización durante un período de trabajo de transición de arrendamiento diferido. La cadena de suministro regional también está reduciendo los tiempos de ciclo, con una importante inversión en revestimientos en Carolina del Norte que centraliza la producción aeroespacial y reduce los plazos de entrega para los talleres en todo el sureste. La densidad de certificación y la experiencia de la fuerza laboral continúan respaldando la posición de liderazgo de América del Norte, incluso cuando la inflación salarial y la disponibilidad de mano de obra siguen siendo consideraciones estratégicas para los proveedores de pintura y las redes de mantenimiento, reparación y revisión.

Se proyecta que Asia-Pacífico entregue la trayectoria de crecimiento más rápida con una CAGR del 11,60% en el tamaño del mercado hasta 2031, liderada por la expansión de la flota de India y una agenda de políticas enfocada en las capacidades de mantenimiento, reparación y revisión y pintura en el país que reduce la dependencia histórica de los talleres en el extranjero. La documentación gubernamental describe un camino para las instalaciones de pintura domésticas cerca de los principales centros. Sugiere un crecimiento significativo de la demanda a medida que la flota nacional escala hasta 2031, lo que debería aumentar el rendimiento regional y acortar las distancias de traslado para los operadores indios. En China, los proveedores de revestimientos establecidos tienen asociaciones de larga data con las principales aerolíneas, y los programas de proveedores en torno a la capacitación y la estandarización de procesos continúan respaldando la calidad y el cumplimiento dentro de las flotas locales. La capacidad sigue concentrada en un puñado de áreas metropolitanas, por lo que el enrutamiento transfronterizo hacia centros regionales en el Sudeste y Este de Asia continúa para proyectos complejos, especialmente cuando se requieren bahías de fuselaje ancho y capacidades de librea personalizada.

Europa mantiene una participación de mercado sustancial a través de proveedores certificados y expansiones específicas, incluido un complejo de tres hangares en Tallin programado para aumentar la capacidad de pintura mientras se mantiene el cumplimiento de las normas de la Agencia Europea de Seguridad Aérea. Oriente Medio continúa añadiendo infraestructura de pintura dedicada, como la instalación de Dubái Sur diseñada para las flotas regionales con fuertes requisitos de librea y marca, lo que ayuda a absorber la demanda de las aerolíneas que rotan a través de revisiones pesadas a intervalos regulares. América del Sur y África siguen siendo más episódicas en la demanda de pintura debido a bases de flota más pequeñas y obstáculos de infraestructura intensivos en capital, lo que mantiene el trabajo complejo gravitando hacia centros establecidos con redes certificadas más grandes. En todas las regiones, los marcos de certificación y los requisitos de garantía de los fabricantes de equipos originales estandarizan la ejecución y reducen la selección de proveedores, lo que favorece a los campus de múltiples bahías y los socios de centros de entrega que pueden asegurar el rendimiento y los tiempos de rotación en todo el mercado.

Panorama Competitivo

El mercado de servicios de pintura de aeronaves está moderadamente consolidado, con proveedores de pintura especializados que operan junto a redes de mantenimiento, reparación y revisión verticalmente integradas y centros de entrega de fabricantes de equipos originales que capturan una parte considerable del volumen de primera pintura. Los especialistas y las redes diversificadas compiten en una combinación de tiempo de rotación, profundidad de certificación y proximidad a los clientes, lo que ha fomentado acuerdos de capacidad plurianuales para aislar la utilización de la volatilidad de las transiciones de arrendamiento. MAAS Aviation extendió su programa vinculado a Airbus en Mobile y se expandió a cinco bahías, respaldando un rendimiento anual que sustenta ingresos estables en medio de la presión cíclica para el trabajo de repintado oportunista. Las credenciales de sostenibilidad también se han incorporado en los criterios de licitación para ciertos operadores y arrendadores, beneficiando a los proveedores que divulgan el rendimiento ambiental e invierten en eficiencia de procesos. En el lado de los materiales, los proveedores están consolidando la producción aeroespacial y las inversiones en capacitación en ubicaciones clave, acortando así los plazos de entrega y estandarizando las prácticas de aplicación para los talleres de pintura certificados en los clusters de EE. UU. y Asia.

Las tácticas competitivas reflejan una combinación de adopción de tecnología y posicionamiento de capacidad. La decisión de easyJet de implementar un sistema de revestimiento ligero de tres capas captura ahorros de combustible y emisiones mientras refuerza las preferencias de marca y adquisición de la aerolínea, y este es el tipo de programa que puede influir en los criterios de selección para los proveedores de pintura en toda Europa. Sherwin-Williams añadió aprobaciones para sistemas exteriores alineados con los mandatos sin cromo, ampliando el conjunto de materiales calificados para usuarios militares y comerciales que se preparan para los plazos regulatorios. Los usuarios de defensa, como Saab, han introducido módulos de control y protección contra la corrosión desplegables diseñados para una configuración rápida en bases avanzadas, lo que crea nuevos requisitos para los talleres que dan soporte a aeronaves que regresan del despliegue avanzado. Estos movimientos, combinados con la capacidad vinculada a fabricantes de equipos originales y las integraciones de centros de entrega, están configurando un panorama donde la escala, la certificación y la tecnología juntas definen la posición competitiva en el mercado.

Los marcos de certificación y garantía elevan las barreras de entrada. Los fabricantes de equipos originales y los reguladores definen los materiales aprobados y los parámetros de proceso, elevando así la importancia de los avales de proveedores, los datos de resistencia a la intemperie acelerada y los resultados documentados dentro de las ventanas de curado especificadas. Los proveedores que integran el trabajo de cabina con el repintado exterior pueden comprimir el tiempo en tierra del cliente y profundizar las relaciones en todas las familias de aeronaves, lo que mejora la fidelización a medida que las flotas hacen la transición entre revisiones pesadas y mantenimiento de apariencia. La densidad geográfica alrededor de los sitios de ensamblaje final y los centros de acabado de aviación de negocios confiere ventajas en la programación, la reducción del traslado y el acceso directo a los materiales, lo que ayuda a los campus más grandes a mantener una alta utilización a lo largo de los ciclos estacionales del mercado. Hasta 2031, la posición competitiva probablemente dependerá de los acuerdos plurianuales con clientes, las carteras de materiales calificados y una capacidad demostrada para rotar aeronaves más rápidamente sin comprometer la durabilidad o el cumplimiento de la garantía.

Líderes de la Industria de Servicios de Pintura de Aeronaves

Air Livery Limited

International Aerospace Coatings Limited

Singapore Technologies Engineering Ltd.

Lufthansa Technik Intercoat GmbH (Lufthansa Technik AG)

Expressair Aviation Limited (MAAS Aviation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Aerofleet Coatings Management presentó el Iris CMX, su segunda herramienta de inspección basada en drones. Esta innovadora herramienta mide directamente el rendimiento del revestimiento con un sensor de contacto especializado de tres en uno. En colaboración con Donecle, el Iris CMX captura métricas cuantitativas precisas de espesor de película seca, color y brillo. Este avance eleva la precisión, consistencia y repetibilidad de las inspecciones de revestimiento. El dron Iris GVI, la herramienta existente de Aerofleet, recorre una cuadrícula predeterminada sobre una aeronave, capturando hasta 600 fotos de alta definición durante un análisis visual completo. El software de gestión de revestimientos examina estas imágenes, identificando cualquier problema o desgaste del revestimiento. Con la integración de este sofisticado sistema de dos drones, Aerofleet mejora su capacidad para determinar el momento óptimo de repintado de una aeronave, yendo más allá de las evaluaciones basadas simplemente en el tiempo o las horas de vuelo.

- Octubre de 2025: MAAS Aviation extendió su acuerdo de cinco años con Airbus para la pintura de aeronaves A320 y A220 en Mobile, Alabama. La instalación, ampliada en 2024 para incluir cinco bahías de pintura con una capacidad anual de 200 aeronaves, respalda la creciente producción de fuselaje estrecho de Airbus. Este acuerdo destaca la importancia estratégica de las asociaciones sólidas para escalar la producción, mejorar la eficiencia de la cadena de suministro y mantener el posicionamiento competitivo en la industria aeroespacial ante la creciente demanda de aeronaves de fuselaje estrecho.

- Julio de 2025: El acuerdo extendido de MAAS Aviation con Ryanair hasta 2035 refuerza su papel en la estrategia de expansión de flota de Ryanair. Cubriendo 500 repintados de aeronaves, la asociación integra los servicios de pintura con las operaciones de mantenimiento, garantizando la eficiencia y la reducción del tiempo de inactividad. Esto respalda el crecimiento de Ryanair hasta 800 aeronaves y 300 millones de pasajeros anuales para 2034.

Alcance del Informe del Mercado Global de Servicios de Pintura de Aeronaves

El mercado de servicios de pintura de aeronaves abarca servicios especializados como la preparación de superficies, la aplicación de revestimientos protectores y el acabado estético. Estos servicios garantizan el cumplimiento de las normas de seguridad de la aviación, mejoran la resistencia a la corrosión, mejoran la eficiencia del combustible a través de revestimientos avanzados y apoyan la marca de las aerolíneas a través de diseños personalizados. Los proveedores ofrecen soluciones de mantenimiento, repintado y acabado a aerolíneas, fabricantes de equipos originales y empresas de mantenimiento, reparación y revisión, haciendo de los servicios de pintura un aspecto esencial de la gestión del ciclo de vida de las aeronaves y la eficiencia operativa.

El mercado de servicios de pintura de aeronaves está segmentado por tipo de aeronave, tipo de servicio, usuario final y geografía. Por componente, el mercado está segmentado en aeronaves comerciales, aeronaves militares, aeronaves de aviación general, helicópteros y vehículos aéreos no tripulados. Por tipo de servicio, el mercado está segmentado en pintura exterior, pintura interior, librea personalizada y otros. Por usuario final, el mercado está segmentado en aerolíneas y empresas de arrendamiento, fabricantes de equipos originales, operadores militares y operadores de jets de negocios. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de servicios de pintura de aeronaves en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronaves Comerciales |

| Aeronaves Militares |

| Aeronaves de Aviación General |

| Helicópteros |

| Vehículos Aéreos No Tripulados |

| Pintura Exterior |

| Pintura Interior |

| Librea Personalizada |

| Otros |

| Aerolíneas y Empresas de Arrendamiento |

| Fabricantes de Equipos Originales |

| Operadores Militares |

| Operadores de Jets de Negocios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aeronaves Comerciales | ||

| Aeronaves Militares | |||

| Aeronaves de Aviación General | |||

| Helicópteros | |||

| Vehículos Aéreos No Tripulados | |||

| Por Tipo de Servicio | Pintura Exterior | ||

| Pintura Interior | |||

| Librea Personalizada | |||

| Otros | |||

| Por Usuario Final | Aerolíneas y Empresas de Arrendamiento | ||

| Fabricantes de Equipos Originales | |||

| Operadores Militares | |||

| Operadores de Jets de Negocios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de pintura de aeronaves y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de servicios de pintura de aeronaves fue valorado en USD 1,50 mil millones en 2025 y se proyecta que alcance USD 2,53 mil millones para 2031, registrando una CAGR del 9,33% durante 2026-2031.

¿Qué tipo de aeronave impulsa la mayor participación hoy y qué segmento crece más rápido?

Las aeronaves comerciales representaron el 71,54% en 2025, mientras que se proyecta que los vehículos aéreos no tripulados crezcan más rápidamente a una CAGR del 14,53% hasta 2031.

¿Qué regiones lideran y cuál es el punto de mayor crecimiento a corto plazo?

América del Norte lideró con el 34,05% en 2025, y Asia-Pacífico es el punto de mayor crecimiento a corto plazo con una CAGR proyectada del 11,60% hasta 2031, respaldada por la expansión de la flota de India y el desarrollo de la capacidad de mantenimiento, reparación y revisión doméstica.

¿Qué cambios tecnológicos están reduciendo los tiempos de rotación de la pintura de aeronaves?

Los sistemas de capa base y capa transparente permiten la aplicación en el mismo día de la capa de color y la capa protectora, reduciendo el tiempo en tierra en varios días y alineándose con sistemas ligeros que reducen el consumo de combustible para los operadores.

¿Cómo están dando forma los requisitos de garantía y regulatorios a la selección de proveedores?

Las garantías de los fabricantes de equipos originales y los marcos de aeronavegabilidad elevan la necesidad de materiales aprobados, procesos documentados y proveedores certificados, lo que reduce la selección a talleres que pueden garantizar la durabilidad y el cumplimiento dentro de las pautas establecidas de curado y espesor de película.

¿Qué categorías de usuarios finales sustentan la resiliencia de la demanda?

Las aerolíneas y los arrendadores proporcionaron volumen a escala con el 65,20% de los ingresos de 2025, mientras que los operadores de jets de negocios añaden proyectos a medida de mayor margen y se proyecta que crezcan a una CAGR del 11,65% hasta 2031.

Última actualización de la página el: