Tamaño y Participación del Mercado de Dispositivos Cardiovasculares de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

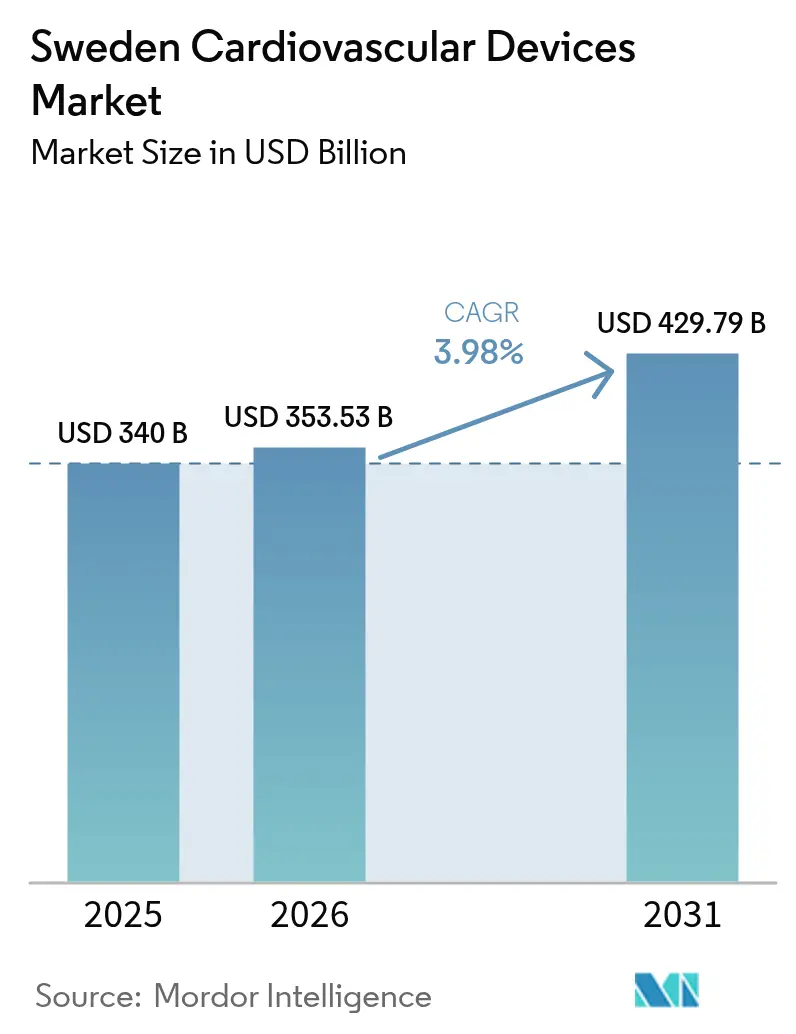

| Tamaño del mercado en el año base (2025) | 340 Mil millones de dólares |

| Tamaño del Mercado (2026) | 353.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 429.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares de Suecia por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos cardiovasculares de Suecia crezca de USD 340 millones en 2025 a USD 353,53 millones en 2026 y se prevé que alcance USD 429,79 millones para 2031 a una CAGR del 3,98% durante 2026-2031. La sólida infraestructura de salud digital, la alta esperanza de vida y el riguroso reembolso basado en valor continúan dando forma al mercado de dispositivos cardiovasculares, orientando a los fabricantes hacia soluciones clínicamente probadas y rentables que se alinean con los objetivos de medicina basada en evidencia de Suecia. El impulso de crecimiento se sostiene además por la participación del 20,5% de ciudadanos mayores de 65 años y el aumento de los volúmenes de procedimientos para terapias mínimamente invasivas. Las tecnologías de diagnóstico y monitoreo, potenciadas por la inteligencia artificial y la conectividad remota, se están expandiendo más rápido que las categorías intervencionistas heredadas a medida que la Región de Estocolmo avanza hacia su objetivo de lograr el 50% de prestación de atención médica digital para 2030. En paralelo, la preparación anticipada de Suecia para el Reglamento de Dispositivos Médicos (MDR) de la UE ha limitado las interrupciones en el suministro en comparación con mercados similares, al tiempo que fomenta la introducción de productos de nueva generación que cumplen con estándares de evidencia clínica más elevados.

Conclusiones Clave del Informe

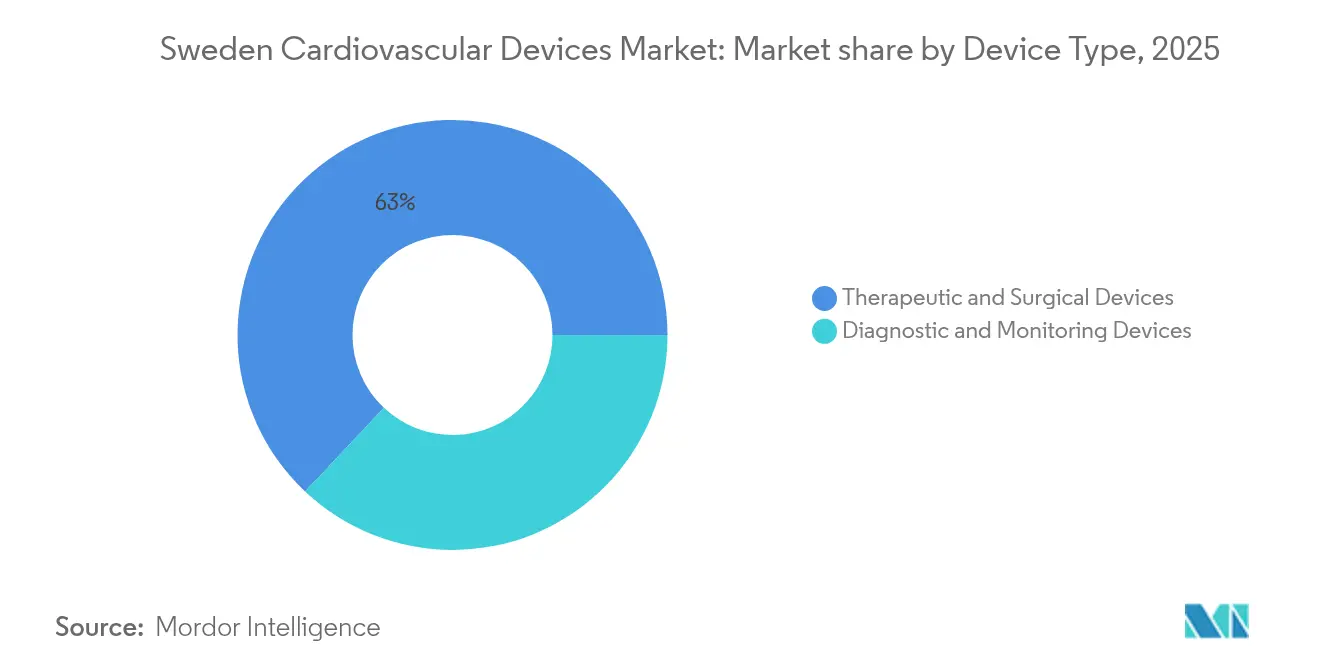

- Por tipo de dispositivo: Los sistemas terapéuticos y quirúrgicos representaron el 62,98% de la participación del mercado de dispositivos cardiovasculares en 2025, mientras que las plataformas de diagnóstico y monitoreo avanzan a una CAGR del 5,55% hasta 2031.

- Por aplicación: La enfermedad de la arteria coronaria mantuvo el 41,10% de la participación del tamaño del mercado de dispositivos cardiovasculares en 2025, mientras que la enfermedad cardíaca estructural registra la CAGR más rápida del 6,15% hasta 2031.

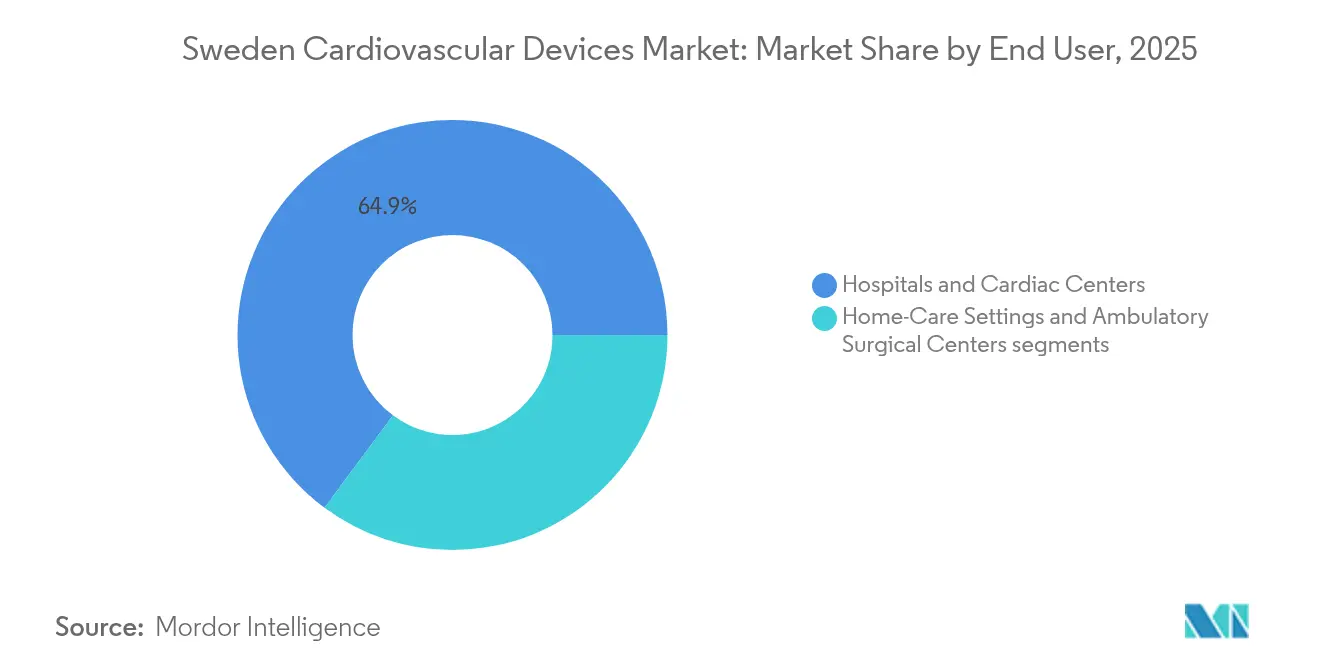

- Por usuario final: Los hospitales y centros cardíacos concentraron el 64,85% de los ingresos totales de 2025, mientras que los centros de cirugía ambulatoria registran el mayor crecimiento proyectado con una CAGR del 7,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares y envejecimiento de la población | 1.30% | Nacional en Suecia, con variaciones regionales | Largo plazo (≥ 4 años) |

| Registros nacionales que permiten la adopción de evidencia del mundo real | 0.90% | Nacional en Suecia, alineado con la cooperación nórdica | Mediano plazo (2-4 años) |

| Rápida transición hospitalaria hacia procedimientos mínimamente invasivos y transcatéter | 1.00% | Nacional en Suecia, liderado por hospitales universitarios | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la salud digital y el monitoreo cardíaco remoto | 0.80% | Nacional en Suecia, pilotado en la Región de Estocolmo | Corto plazo (≤ 2 años) |

| Mandatos de contratación verde que impulsan la innovación en sostenibilidad de los fabricantes de equipos originales | 0.60% | Nacional en Suecia, con implicaciones a nivel de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de enfermedades cardiovasculares y envejecimiento de la población

Las enfermedades cardiovasculares representan una cuarta parte de la mortalidad sueca, con la cardiopatía isquémica y el accidente cerebrovascular encabezando la lista entre los mayores de 65 años. Se prevé que el segmento de población de 80 años o más aumente del 5,2% al 7,1% para 2030, lo que lleva a la Junta Nacional de Salud y Bienestar a estimar un incremento del 40% en las intervenciones cardiovasculares en el mismo horizonte temporal. La prevalencia de fibrilación auricular superior a la media europea sustenta la demanda de alternativas a los anticoagulantes orales, como los implantes de cierre del apéndice auricular izquierdo (LAA) que obtuvieron reembolso selectivo a finales de 2024. Los exhaustivos registros de Suecia —Registro de Pacientes, Registro de Causas de Defunción y SWEDEHEART— proporcionan evidencia longitudinal del mundo real que valida la eficacia de los dispositivos e informa los criterios de adquisición. En conjunto, una cohorte de ancianos en crecimiento, un sólido seguimiento epidemiológico y el acceso universal exigen la expansión continua del mercado de dispositivos cardiovasculares.

Registros nacionales que permiten la adopción de evidencia del mundo real

La plataforma SWEDEHEART captura datos de cada laboratorio de cateterismo y centro quirúrgico, registrando más de 200.000 procedimientos anuales y ofreciendo una transparencia incomparable en los resultados de los dispositivos. Los ensayos aleatorizados basados en registros, como TASTE, han validado la viabilidad de la generación de evidencia pragmática a gran escala sin costos exorbitantes, acortando el camino hacia el reembolso en Suecia y en el extranjero. La alineación con EuroHeart amplía la armonización de datos transfronterizos, mejorando el potencial de exportación de la evidencia generada en Suecia para productos con marcado CE lakemedelsverket.se. La TLV hace referencia habitualmente a los hallazgos de los registros para las evaluaciones de valor, otorgando a los fabricantes que realizan ensayos suecos una ventaja competitiva en el mercado de dispositivos cardiovasculares. A medida que los datos del mundo real continúan informando las guías clínicas, la infraestructura de registros refuerza el atractivo de Suecia como centro de desarrollo.

Rápida transición hospitalaria hacia procedimientos mínimamente invasivos y transcatéter

Los volúmenes de reemplazo de válvula aórtica transcatéter aumentaron un 25% en 2024, y los siete hospitales universitarios utilizan ahora el TAVR como terapia de primera línea en los casos apropiados. El modelo de alta el mismo día de la Región de Estocolmo para cateterismos cardíacos ha reducido los costos por episodio de atención en un 30%, manteniendo resultados de seguridad comparables, lo que refuerza el apoyo político y de los pagadores a los flujos de trabajo mínimamente invasivos. Las guías nacionales elaboradas por la Junta Nacional de Salud y Bienestar favorecen las técnicas percutáneas tras evaluaciones farmacoeconómicas que demuestran una reducción de las estancias en la UCI y las tasas de rehospitalización socialstyrelsen.se. La concentración de experiencia quirúrgica en Karolinska, Sahlgrenska y Skåne facilita la formación estructurada, ayudando a los hospitales regionales a replicar las mejores prácticas e impulsando el crecimiento descentralizado en el mercado de dispositivos cardiovasculares. La participación continua en registros europeos de procedimientos transcatéter consolida el liderazgo de Suecia en innovación procedimental.

Incentivos gubernamentales para la salud digital y el monitoreo cardíaco remoto

El gobierno central ha asignado 2.000 millones de coronas suecas a infraestructura de salud digital, fomentando específicamente soluciones cardiovasculares que reduzcan las hospitalizaciones government.se. El piloto de la Región de Estocolmo para el monitoreo remoto de insuficiencia cardíaca redujo los ingresos hospitalarios en un 20% y desde entonces se ha implementado a nivel nacional bajo un código de reembolso unificado, ampliando el acceso al mercado para las plataformas calificadas regionstockholm.se. La vía de tramitación acelerada de la Agencia de Productos Médicos para el software como dispositivo médico redujo los plazos medios de aprobación en seis meses, posicionando a Suecia como un entorno de adopción temprana para diagnósticos habilitados por inteligencia artificial lakemedelsverket.se. Los estándares armonizados de historia clínica electrónica a través del Resumen Nacional del Paciente facilitan la integración de datos, acelerando la adopción por parte de los proveedores de dispositivos conectados. El respaldo gubernamental, las aprobaciones simplificadas y la arquitectura de tecnología de la información interoperable refuerzan conjuntamente la importancia estratégica del monitoreo cardiovascular digital dentro del mercado de dispositivos cardiovasculares.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición al MDR de la UE que aumenta el tiempo de comercialización y los costos | -0.70% | Suecia como estado miembro de la UE | Mediano plazo (2-4 años) |

| Licitaciones regionales centralizadas que comprimen los precios de los dispositivos | -0.40% | Nacional en Suecia, coordinación de SKR | Corto plazo (≤ 2 años) |

| Reembolso limitado para dispositivos novedosos de LAA y dispositivos portátiles | -0.50% | Nacional en Suecia, marco de evaluación de TLV | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición al MDR de la UE que Aumenta el Tiempo de Comercialización y los Costos

Los fabricantes suecos reportan un gasto en cumplimiento normativo entre un 15% y un 20% más elevado para los productos cardiovasculares de Clase III bajo el MDR de la UE, lo que erosiona los márgenes de los dispositivos de nicho. Aunque la Agencia de Productos Médicos se involucró tempranamente con los organismos notificados, los cuellos de botella de capacidad han añadido entre 4 y 6 meses a los ciclos medios de aprobación, retrasando los lanzamientos comerciales y arriesgando la retirada de productos en categorías de bajo volumen. Los importadores más pequeños tienen dificultades para cumplir con los extensos requisitos de datos clínicos, lo que restringe la diversidad de la cartera en el mercado de dispositivos cardiovasculares. Las regiones sanitarias expresan su preocupación por que ciertos implantes especializados puedan desaparecer de las listas de adquisición, lo que podría interrumpir la continuidad de la atención. Si bien Suecia participa en la coordinación a nivel de la UE para aclarar las áreas grises, la persistente incertidumbre en materia de cumplimiento normativo modera la inversión en investigación y desarrollo de dispositivos de alto riesgo.

Reembolso limitado para dispositivos novedosos de LAA y dispositivos portátiles

La TLV aplica umbrales rigurosos de costo-efectividad antes de otorgar una cobertura amplia, y las exigencias de evidencia para los nuevos sistemas de LAA superan las de los productos farmacéuticos debido a la expectativa de superioridad demostrable sobre la terapia anticoagulante. Las vías de financiación regional provisional crean un acceso irregular y dificultan la adopción uniforme, limitando el potencial de ingresos a corto plazo incluso después del marcado CE. Los dispositivos portátiles se enfrentan a la evaluación mediante marcos de dispositivos heredados que pueden no capturar el valor preventivo, lo que ralentiza las decisiones de inclusión en listas a pesar de los resultados clínicos favorables. Los fabricantes deben, por tanto, generar modelos de impacto presupuestario específicos para Suecia, lo que alarga los plazos de entrada al mercado y bifurca las estrategias de lanzamiento entre los canales profesionales y de consumo. Los patrones de reembolso conservadores, aunque diseñados para la prudencia fiscal, crean obstáculos para los productos centrados en la modificación del estilo de vida en lugar de la intervención aguda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Liderazgo Terapéutico en Medio de la Transformación Digital

Los sistemas terapéuticos y quirúrgicos representaron el 62,98% del mercado de dispositivos cardiovasculares en 2025, respaldados por los avanzados programas de cirugía cardíaca de Suecia y la madura infraestructura de reembolso que recompensa los datos de resultados a largo plazo. Se proyecta que el tamaño del mercado de dispositivos cardiovasculares para los sistemas terapéuticos se expanda en línea con una sólida CAGR del 3,92%, ya que la carga de casos anuales de más de 400 procedimientos TAVR de Karolinska establece un referente nórdico y atrae derivaciones regionales, apoyando ventas de mayor valor de catéteres de administración, válvulas de reemplazo y equipos de perfusión. Los hospitales priorizan los stents liberadores de fármacos, los dispositivos de resincronización cardíaca y los sistemas extracorpóreos con utilidad de costo comprobada, una postura que favorece a proveedores establecidos como Getinge AB, Medtronic y Abbott. La contratación centralizada a través de SKR refuerza la disciplina de precios, pero asegura una demanda predecible para las tecnologías que superan el umbral de salud económica de TLV.

Los equipos de diagnóstico y monitoreo representan la clase de productos de más rápido crecimiento con una CAGR del 5,55% hasta 2031, impulsados por incentivos gubernamentales para el monitoreo remoto, la electrocardiografía mejorada con inteligencia artificial y los sensores portátiles. El mercado de dispositivos cardiovasculares está siendo testigo de una afluencia de nuevos participantes centrados en software que aprovechan la interoperabilidad de la historia clínica electrónica de Suecia para integrar análisis en la atención rutinaria. Las plataformas de monitoreo remoto de insuficiencia cardíaca, reembolsadas desde 2024, han impulsado licitaciones regionales centradas en la seguridad de los datos y las características de integración en lugar del precio del hardware únicamente. La vía de revisión rápida de seis meses de la Agencia de Productos Médicos para software innovador acelera aún más la implementación, manteniendo a los proveedores de diagnóstico firmemente en el radar de los inversores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Innovación en Enfermedades Cardíacas Estructurales

Las terapias para enfermedades cardíacas estructurales avanzan a una CAGR del 6,15%, la más rápida entre las aplicaciones clínicas, aunque las intervenciones coronarias aún dominan los ingresos con el 41,10% de la participación del tamaño del mercado de dispositivos cardiovasculares en 2025. La participación en NOTION y otros ensayos nórdicos sobre válvulas aórticas y mitrales proporciona a los centros suecos acceso anticipado a válvulas y sistemas de reparación de próxima generación, impulsando el número de procedimientos en Sahlgrenska y generando evidencia temprana del mundo real para los pagadores. El aumento de las indicaciones para pacientes de bajo riesgo y las aprobaciones de reembolso simplificadas para los programas de adopción temprana crean un ciclo de retroalimentación positivo que sostiene el crecimiento. Los fabricantes de dispositivos responden estableciendo centros de formación locales, destacando el centro nórdico de Karolinska financiado por el gobierno con 50 millones de coronas suecas inaugurado en 2025, que ancla la difusión continua de habilidades.

La enfermedad de la arteria coronaria mantiene el liderazgo del mercado gracias a la densa red de laboratorios de cateterismo de Suecia y el benchmarking de calidad impulsado por registros. Los registros de SWEDEHEART que cubren 50.000 intervenciones coronarias percutáneas anuales proporcionan información detallada que mejora la selección de stents y los protocolos de procedimiento ucr.uu.se. Los stents liberadores de fármacos están presentes en el 95% de los casos elegibles, lo que garantiza una demanda de referencia estable a pesar del crecimiento más lento en relación con las terapias cardíacas estructurales. El mercado de dispositivos cardiovasculares también registra un impulso constante en el manejo de arritmias, donde el monitoreo remoto se ha convertido en el estándar de atención, y en los implantes para insuficiencia cardíaca que se benefician de las nuevas guías nacionales que respaldan las intervenciones basadas en dispositivos. La hipertensión sigue siendo un ámbito emergente para los tratamientos digitales a medida que la atención primaria avanza hacia una gestión proactiva apoyada por monitores de presión arterial conectados.

Por Usuario Final: Concentración en Hospitales Universitarios

Los hospitales y centros cardíacos absorbieron el 64,85% de las compras de dispositivos cardiovasculares en 2025, lo que refleja la estrategia de Suecia de concentrar la atención compleja en instituciones universitarias que actúan como centros nacionales de derivación. El mercado de dispositivos cardiovasculares obtiene dos tercios de su facturación de Karolinska, Sahlgrenska y Skåne, donde la alta complejidad de los casos sostiene la demanda de máquinas corazón-pulmón de alta gama, kits de TAVR y sistemas de mapeo. La experiencia centralizada respalda protocolos uniformes y volúmenes de adquisición predecibles, lo que permite a los fabricantes alinear los paquetes de servicio y los compromisos de formación con acuerdos marco a largo plazo negociados a nivel regional.

Se proyecta que los centros de cirugía ambulatoria registren una CAGR del 7,6% hasta 2031, a medida que los modelos de alta el mismo día migran de los pilotos de la Región de Estocolmo a una implementación nacional. El mercado de dispositivos cardiovasculares se orienta, por tanto, hacia equipos compactos, de un solo uso o de rápido reprocesamiento, optimizados para entornos ambulatorios. Los proveedores de dispositivos que atienden a este segmento destacan los tiempos de configuración más cortos y las características de documentación digital integrada que se complementan con los mandatos de flujo de trabajo sin papel de Suecia. El monitoreo domiciliario constituye un ámbito de usuario final incipiente pero prometedor, especialmente para el manejo crónico de la insuficiencia cardíaca y la hipertensión respaldado por programas de telesalud reembolsados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Suecia sirve como plataforma de lanzamiento nórdica para los dispositivos cardiovasculares, combinando el cumplimiento anticipado del MDR de la UE con registros de clase mundial que proporcionan a los fabricantes evidencia del mundo real para presentaciones globales. Los acuerdos de adquisición conjunta nórdicos reducen aún más las barreras de entrada al agrupar la demanda con Noruega, Dinamarca y Finlandia.

La Región de Estocolmo representa aproximadamente el 25% de la población, pero una proporción desproporcionada de los ingresos por dispositivos gracias al Hospital Universitario Karolinska, la abundancia de empresas emergentes de salud digital y los presupuestos proactivos de monitoreo remoto. Västra Götaland, anclada por Sahlgrenska, domina los volúmenes de corazón estructural y atrae pacientes transfronterizos del oeste de Noruega. Skåne capitaliza sus vínculos con el corredor de Øresund hacia Dinamarca, mientras que los condados del norte escasamente poblados dependen de la telecardiología, el servicio médico de emergencias en helicóptero y los dispositivos robustos diseñados para climas adversos.

A nivel internacional, Getinge AB exporta nueve de cada diez sistemas fabricados localmente, y las multinacionales aprovechan el entorno rico en datos de Suecia para estudios de poscomercialización de la FDA y la PMDA getinge.com. Iniciativas como la Alianza de Ensayos Nórdicos amplían las cohortes de registros y amplifican la influencia de Suecia en la contratación basada en valor en toda Europa.

Panorama Competitivo

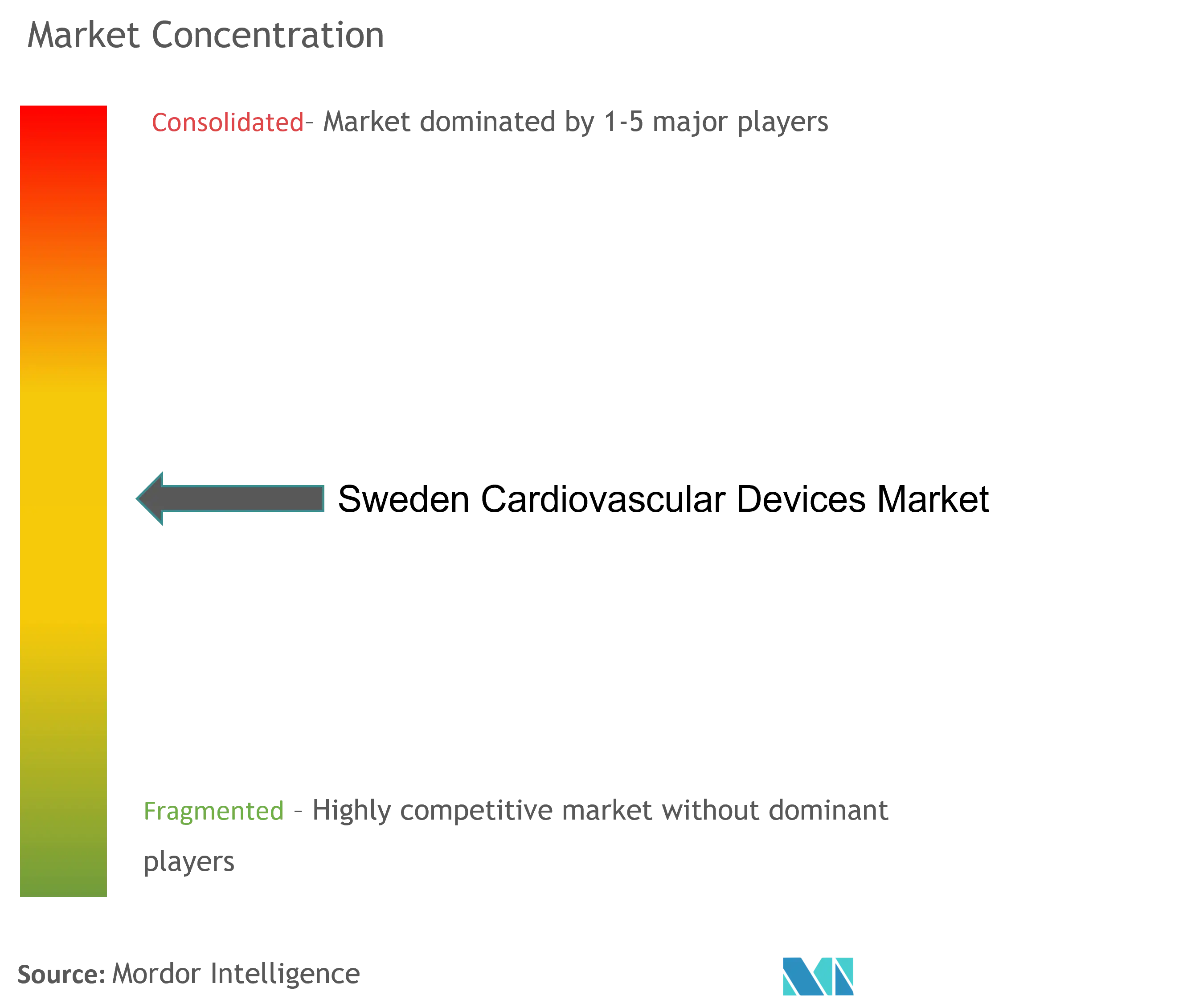

El mercado de dispositivos cardiovasculares en Suecia exhibe una concentración moderada: los líderes multinacionales dominan las clases de terapias de alto ingreso, pero los proveedores nacionales mantienen una participación significativa en tecnologías quirúrgicas de nicho y servicios. Getinge AB ancla el ecosistema nacional con máquinas corazón-pulmón y consumibles de perfusión ampliamente especificados por los hospitales universitarios, reforzado por una adquisición de 1.200 millones de coronas suecas en marzo de 2025 que amplió su cartera de cirugía cardíaca getinge.com. Medtronic, Abbott y Boston Scientific compiten por las franquicias coronarias y de corazón estructural, diferenciándose menos en el precio unitario y más en los resultados documentados en registros y la longevidad de los dispositivos para satisfacer los estrictos umbrales de utilidad de costo de TLV. Los acuerdos marco negociados a través de SKR evitan los valores atípicos de precios, pero aseguran la seguridad de volumen para los proveedores seleccionados, fomentando compromisos de servicio y formación plurianuales alineados con las guías nacionales. El posicionamiento competitivo está siendo moldeado cada vez más por las competencias digitales. Las empresas emergentes suecas y los proveedores de imágenes establecidos aprovechan la vía acelerada de la Agencia de Productos Médicos para software innovador, permitiendo algoritmos de electrocardiograma con inteligencia artificial o análisis hemodinámicos basados en la nube que llegan primero al mercado. La interoperabilidad con el Resumen Nacional del Paciente es un requisito previo de adquisición, descartando las soluciones que dependen de silos de datos propietarios. Los proveedores que agrupan hardware, análisis y soporte de telesalud bajo un único contrato de servicio disfrutan de ventajas a medida que las regiones buscan soluciones integrales que minimicen la carga de integración de tecnología de la información. Las consideraciones de sostenibilidad también influyen en la puntuación de las licitaciones: las guías de Medtech suecas fomentan la fabricación con baja huella de carbono, los circuitos de instrumentos reutilizables y la presentación de informes transparentes sobre el ciclo de vida, inclinando los contratos hacia las marcas capaces de documentar reducciones en el impacto ambiental.

Los movimientos estratégicos durante 2024-2025 destacan el dinámico panorama. Medtronic amplió su centro de ingeniería en Uppsala para codesarrollar catéteres de crioablación con clínicos locales, mientras que Abbott se asoció con la Región de Estocolmo para pilotar el monitoreo de insuficiencia cardíaca basado en sensores en clínicas de atención primaria. Boston Scientific firmó un memorando con el Hospital Universitario Sahlgrenska para formar a médicos escandinavos en la implantación de WATCHMAN Flex tras la aceptación del reembolso por parte de TLV. Estos modelos colaborativos refuerzan el perfil de Suecia como plataforma de lanzamiento y centro de conocimiento dentro del mercado de dispositivos cardiovasculares más amplio.

Líderes de la Industria de Dispositivos Cardiovasculares de Suecia

Cardinal Health

Medtronic

Boston Scientific Corporation

Biotronik

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Región de Estocolmo extendió el reembolso del monitoreo cardíaco remoto a las 21 regiones sanitarias, con el objetivo de lograr una reducción del 15% en las hospitalizaciones por insuficiencia cardíaca y ahorros anuales de 200 millones de coronas suecas.

- Septiembre de 2024: SWEDEHEART superó los 2 millones de registros de pacientes, reforzando el liderazgo de Suecia en investigación de resultados. undefined

- Enero de 2025: El Hospital Universitario Karolinska inauguró un centro nórdico de formación en válvulas cardíacas transcatéter con 50 millones de coronas suecas en apoyo gubernamental.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado sueco de dispositivos cardiovasculares como los ingresos anuales totales generados dentro de Suecia a partir de equipos destinados a diagnosticar, monitorear o tratar afecciones cardíacas y vasculares, incluidos sistemas de electrocardiografía, hardware implantable de gestión del ritmo, catéteres vasculares, stents, válvulas, dispositivos de asistencia ventricular y corazones artificiales. Los accesorios vendidos con estos productos, como cables de derivación, vainas de liberación y guías, también se contabilizan.

Exclusión del alcance: los dispositivos portátiles de consumo de venta libre y los escáneres de imagen generales no etiquetados para uso cardiovascular quedan fuera del modelo.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Sistemas de Electrocardiograma

- Monitores Cardíacos Remotos

- Resonancia Magnética Cardíaca

- Tomografía Computarizada Cardíaca

- Ecocardiografía / Ultrasonido

- Sistemas de Reserva de Flujo Fraccional (FFR)

- Dispositivos Terapéuticos y Quirúrgicos

- Stents Coronarios

- Stents Liberadores de Fármacos

- Stents Metálicos sin Recubrimiento

- Stents Biorreabsorbibles

- Catéteres

- Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea

- Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica

- Dispositivos de Manejo del Ritmo Cardíaco

- Marcapasos

- Desfibriladores Cardioversores Implantables

- Dispositivos de Terapia de Resincronización Cardíaca

- Válvulas Cardíacas

- TAVR / TAVI

- Válvulas Mecánicas

- Válvulas Tisulares / Bioprotésicas

- Dispositivos de Asistencia Ventricular

- Corazones Artificiales

- Injertos y Parches

- Otros Dispositivos Quirúrgicos Cardiovasculares

- Stents Coronarios

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- Enfermedad de la Arteria Coronaria

- Arritmia

- Insuficiencia Cardíaca

- Enfermedad Cardíaca Estructural

- Hipertensión

- Otros

- Por Usuario Final

- Hospitales y Centros Cardíacos

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con cardiólogos en Estocolmo y Gotemburgo, gerentes de laboratorios de cateterismo en varios consejos de condado y distribuidores suecos nos permitieron someter a prueba de estrés las tasas de utilización, los precios de venta promedio y los plazos de transición al EU MDR. Las encuestas electrónicas de seguimiento con enfermeras de monitoreo domiciliario y asesores de pagadores confirmaron los supuestos de adopción para la telemetría cardíaca remota y los kits de TAVI.

Investigación documental

Comenzamos mapeando el portafolio de dispositivos de Suecia utilizando fuentes abiertas como los registros de implantes de la Agencia Sueca de Productos Médicos, la base de datos de resultados SWEDEHEART, los códigos comerciales de Eurostat y los paneles de gasto en salud de la OCDE, complementados con revistas revisadas por pares del European Heart Journal y comunicados de prensa específicos. Los formularios 10-K de las empresas, las licitaciones de adquisición suecas y los registros de ensayos clínicos cubrieron las brechas en precios unitarios y volúmenes de cartera. Para enriquecer las señales financieras, nuestro equipo extrajo divisiones de ingresos de fabricantes de D&B Hoovers y examinó los flujos de noticias locales a través de Dow Jones Factiva. Las fuentes citadas ilustran nuestro enfoque; decenas más ayudaron a verificar los datos y la redacción.

Dimensionamiento y previsión del mercado

Una reconstrucción de arriba hacia abajo combina valores de importación-exportación (códigos HS 9018.90, 9021.90), producción nacional y estimaciones de ciclos de reemplazo, que luego se comparan con instantáneas de abajo hacia arriba construidas a partir de volúmenes de dispositivos muestreados multiplicados por los ASP entrevistados. Las variables clave, como los volúmenes de procedimientos de SWEDEHEART, el crecimiento de la población envejecida (cohorte de 65+), los techos de precios de adquisición pública, los costos de cumplimiento del EU MDR y la penetración de la telemonitorización, impulsan el modelo. La regresión multivariante combinada con el análisis de escenarios proyecta la demanda para 2025-2030; donde las consolidaciones de proveedores subreportan segmentos de nicho, la interpolación a partir de los países nórdicos vecinos cubre las brechas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a las estadísticas de facturación hospitalaria y los índices de precios Prevex antes de cualquier aprobación. Dos analistas revisan las anomalías, y Mordor actualiza cada conjunto de datos anualmente, emitiendo correcciones provisionales cuando surgen eventos materiales, como cambios regulatorios o adjudicaciones importantes de licitaciones. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de Mordor para dispositivos cardiovasculares en Suecia resiste el escrutinio

Las cifras publicadas suelen diferir porque las empresas seleccionan diferentes cestas de dispositivos, puntos de precio y cadencias de actualización.

Los principales factores de divergencia incluyen la inclusión de equipos de imagen general por parte de algunos editores, conversiones de divisas no tratadas y extrapolaciones de importación de un solo canal que omiten los flujos de reacondicionamiento doméstico. La línea de base de Mordor reporta el mercado de 2025 en USD 0,34 mil millones, fundamentada en la demanda vinculada a procedimientos y ASP verificados, mientras que otros divergen por las razones resumidas a continuación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,34 mil millones (2025) | Mordor Intelligence | - |

| USD 0,71 mil millones (2023) | Regional Consultancy A | Agrupa sistemas de imagen, sin verificación cruzada de abajo hacia arriba |

| USD 0,33 mil millones (2025) | Industry Journal B | Se basa principalmente en datos de aduanas, excluye los dispositivos de telemetría remota |

En conjunto, la comparación destaca que cuando el alcance de los dispositivos, la disciplina de precios y las actualizaciones anuales se alinean, como en el enfoque de Mordor, los resultados convergen hacia una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden auditar y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos cardiovasculares de Suecia?

El mercado se sitúa en USD 353,53 millones en 2026 y se proyecta que alcance USD 429,79 millones para 2031, lo que refleja una CAGR del 3,98%.

¿Qué categoría de dispositivo genera más ingresos en Suecia?

Los sistemas terapéuticos y quirúrgicos lideran con el 62,98% de los ingresos de 2025, impulsados por los reemplazos de válvula aórtica transcatéter, los stents liberadores de fármacos y los dispositivos de manejo del ritmo cardíaco.

¿Qué aplicación clínica está creciendo más rápido?

Los tratamientos para enfermedades cardíacas estructurales avanzan a una CAGR del 6,15% hasta 2031, superando a todas las demás áreas de aplicación.

¿Por qué los fabricantes eligen Suecia para los ensayos europeos en etapa temprana?

El cumplimiento anticipado del MDR de la UE en Suecia, los extensos registros como SWEDEHEART y las eficientes revisiones de reembolso crean un entorno de bajo riesgo para los estudios de primera administración en humanos.

¿Cómo influye la salud digital en el crecimiento del mercado?

La inversión gubernamental de 2.000 millones de coronas suecas y el reembolso nacional del monitoreo cardíaco remoto están impulsando una CAGR del 5,55% en los dispositivos de diagnóstico y monitoreo.

Última actualización de la página el: