Tamaño y participación del mercado de dispositivos cardiovasculares de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

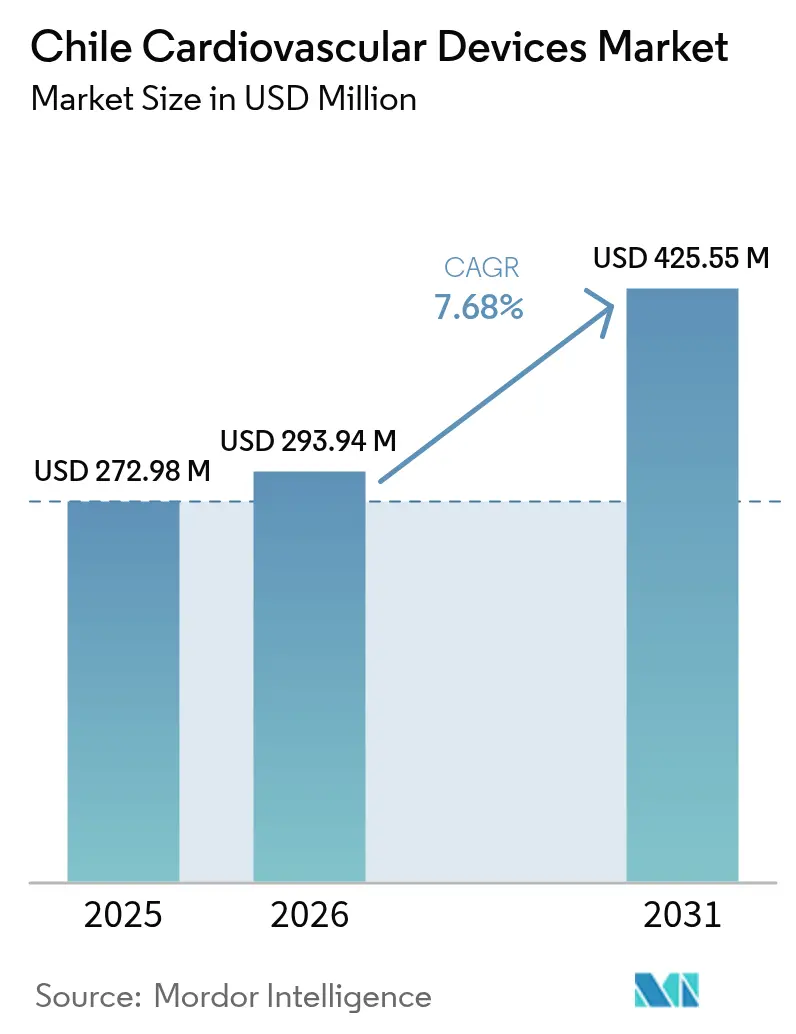

| Tamaño del mercado en el año base (2025) | 272.98 Millones de dólares |

| Tamaño del Mercado (2026) | 293.94 Millones de dólares |

| Tamaño del Mercado (2031) | 425.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos cardiovasculares de Chile por Mordor Intelligence

El tamaño del mercado de dispositivos cardiovasculares de Chile fue valorado en USD 272,98 millones en 2025 y se estima que crecerá desde USD 293,94 millones en 2026 hasta alcanzar USD 425,55 millones en 2031, a una CAGR del 7,68% durante el período de pronóstico (2026-2031). Su expansión refleja el Programa Nacional de Salud Cardiovascular liderado por el gobierno, que canaliza mayores presupuestos hacia la adquisición de dispositivos en hospitales públicos, al tiempo que apoya el despliegue de la telemedicina, que acorta los tiempos de diagnóstico para eventos coronarios agudos. La adopción es más fuerte para los dispositivos terapéuticos y quirúrgicos a medida que los hospitales de FONASA modernizan sus laboratorios de cateterización; sin embargo, las innovaciones en diagnóstico y monitoreo están ganando impulso porque regiones remotas como la Patagonia ahora transmiten más de 50.000 ECG cada mes a través de la red nacional de tele-cardiología. La cobertura obligatoria de ISAPRE para implantes cardíacos, introducida en 2023, ha eliminado las barreras de pago directo para aproximadamente el 15% de la población, acelerando los procedimientos electivos de marcapasos y TRC en clínicas privadas. Los proveedores multinacionales enfrentan un panorama de reembolso desigual y volatilidad cambiaria, lo que impulsa asociaciones con redes locales como RedSalud para estabilizar la distribución y el soporte posventa.

Conclusiones clave del informe

- Por tipo de dispositivo, los dispositivos terapéuticos y quirúrgicos lideraron con una participación de ingresos del 68,73% en 2025; se proyecta que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 8,63% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria capturó el 47,12% de la participación del tamaño del mercado de dispositivos cardiovasculares de Chile en 2025; los tratamientos para enfermedades cardíacas estructurales avanzan a una CAGR del 8,42% hasta 2031.

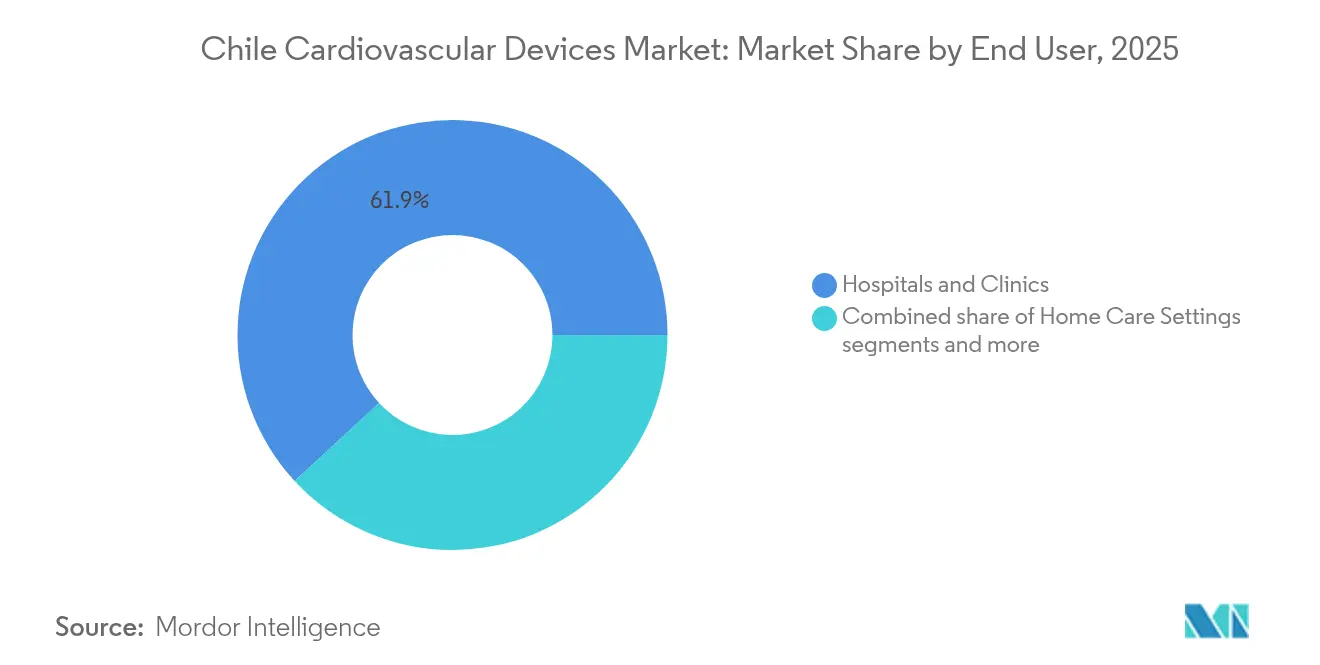

- Por usuario final, los hospitales y clínicas mantuvieron el 61,88% de la participación del mercado de dispositivos cardiovasculares de Chile en 2025, mientras que se proyecta que los entornos de atención domiciliaria y las plataformas de monitoreo remoto crezcan a una CAGR del 8,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos cardiovasculares de Chile

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programa Nacional de Salud Cardiovascular del gobierno que amplía la adquisición de dispositivos en hospitales públicos | +1.1% | Nacional, mayor impacto en hospitales públicos | Mediano plazo (2 a 4 años) |

| Aumento de la prevalencia de la cardiopatía isquémica vinculada a las transiciones dietéticas en el Chile urbano | +0.9% | Regiones urbanas (Santiago, Valparaíso, Concepción) | Largo plazo (≥ 4 años) |

| Expansión de la cobertura obligatoria del Seguro de Salud Privado (ISAPRE) para implantes cardíacos vigente desde 2023 | +0.8% | Beneficiarios del sector privado a nivel nacional; mayor concentración en los principales centros urbanos | Corto a mediano plazo (≤ 3 años) |

| Crecimiento de los centros locales de cardiología intervencionista acreditados para procedimientos TAVI | +0.7% | Centros terciarios acreditados en Santiago y principales centros regionales | Mediano plazo (2 a 4 años) |

| Aumento del turismo médico proveniente de países vecinos del Pacífico para cirugía cardíaca en Santiago | +0.5% | Santiago Metropolitano; hospitales privados de alta complejidad seleccionados | Mediano plazo (2 a 4 años) |

| Adopción de tele-cardiología en la Patagonia remota que impulsa la demanda de dispositivos de monitoreo conectados | +0.4% | Regiones del sur y zonas remotas (Patagonia, Aysén, Magallanes); redes rurales | Corto a mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de la cardiopatía isquémica vinculada a las transiciones dietéticas en el Chile urbano

Los estudios sobre el entorno alimentario en Santiago muestran que los barrios de bajos ingresos con acceso limitado a productos frescos registran tasas más altas de cardiopatía isquémica que los distritos más acomodados, una disparidad que persiste a pesar de la ley de etiquetado frontal de envases. En consecuencia, las intervenciones coronarias siguen siendo la aplicación más importante dentro del mercado de dispositivos cardiovasculares de Chile, lo que lleva a los hospitales a aumentar sus inventarios de stents liberadores de fármacos y catéteres de balón. Los manguitos de presión arterial portátiles y los registradores de ECG portátiles también se están proliferando a medida que las clínicas comunitarias los despliegan en campañas de prevención primaria. Los fabricantes de dispositivos aprovechan estos programas urbanos para pilotear análisis impulsados por inteligencia artificial que identifican patrones arritmogénicos antes del inicio de los síntomas, ampliando la atención preventiva.

Expansión de la cobertura obligatoria del Seguro de Salud Privado (ISAPRE) para implantes cardíacos vigente desde 2023

Los beneficiarios de ISAPRE ahora reciben reembolso por marcapasos, dispositivos de TRC y desfibriladores implantables, lo que elevó los volúmenes de procedimientos en hospitales privados en porcentajes de dos dígitos durante 2024[1]Fuente: Bupa, "Informe Anual 2023," bupa.com . Los proveedores registraron inicialmente ventas más sólidas, pero deben sortear un fallo de la Corte Suprema que limita los ajustes de primas mediante tablas de factores de riesgo, un cambio que podría comprimir los márgenes en los implantes de alta gama. Sin embargo, la política continúa atrayendo pacientes de las listas de espera públicas hacia las instalaciones privadas, sustentando el crecimiento proyectado del mercado de dispositivos cardiovasculares de Chile durante los próximos dos años.

Crecimiento de los centros locales de cardiología intervencionista acreditados para procedimientos TAVI

Los hospitales acreditados para cirugía de válvulas por cateterismo se han expandido más allá de Santiago, y las instalaciones de Valparaíso ahora realizan procedimientos TAVI con equipos cardíacos multidisciplinarios. El primer procedimiento de TMVR asistido por robótica en marzo de 2025 muestra la competencia chilena en innovación cardíaca estructural. Tales credenciales atraen ensayos de dispositivos y turistas médicos, lo que permite a los centros negociar condiciones de consignación favorables con multinacionales. Estos centros también requieren sistemas de imágenes de alta resolución y monitoreo dedicado de UCI, lo que estimula las compras de equipos en distintas categorías.

Programa Nacional de Salud Cardiovascular del gobierno que amplía la adquisición de dispositivos en hospitales públicos

Los hospitales públicos que atienden al 80% de los chilenos a través de FONASA han recibido asignaciones presupuestarias específicas para la modernización de laboratorios de cateterización, consolas de imágenes y reposición de dispositivos. Las adquisiciones se alinean con el despliegue de la Farmacia HEARTS, que estandariza los controles de presión arterial y mejora la adherencia al tratamiento de la hipertensión, ampliando así la base instalada de monitores ambulatorios. La implementación escalonada del plan en 187 comunas protege el gasto de los ciclos electorales, brindando a los proveedores una visibilidad plurianual. Como resultado, el mercado de dispositivos cardiovasculares de Chile registra ahora mayores volúmenes de stents terapéuticos y dispositivos de ritmo implantables en licitaciones públicas. Las plataformas digitales vinculadas a los depósitos de medicamentos de FOFAR sostienen además la demanda de monitores de punto de atención que se integran con los flujos de datos de las farmacias.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reembolso limitado para stents bioabsorbibles de nueva generación por parte de FONASA | -0.7% | Nacional, con mayor impacto en hospitales públicos | Mediano plazo (2 a 4 años) |

| Volatilidad del peso que eleva los costos de importación de implantables de alta gama | -0.5% | Nacional, con mayor impacto en los segmentos de dispositivos premium | Corto plazo (≤ 2 años) |

| Ciclos de licitación pública fragmentados que causan retrasos en las adquisiciones superiores a 12 meses | -0.4% | Sistema de salud pública nacional | Mediano plazo (2 a 4 años) |

| Escasez de electrofisiólogos capacitados fuera de Santiago que limita la utilización de dispositivos | -0.3% | Todas las regiones excepto la Región Metropolitana de Santiago | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso limitado para stents bioabsorbibles de nueva generación por parte de FONASA

Si bien las garantías GES cubren el tratamiento del infarto agudo de miocardio, los presupuestos hospitalarios raramente alcanzan para cubrir el precio adicional de los armazones absorbibles, lo que restringe su penetración a los pagadores privados. El desequilibrio de oferta resultante limita las economías de escala, manteniendo los costos por unidad elevados y retrasando una adopción más amplia en el mercado de dispositivos cardiovasculares de Chile. Los médicos abogan por revisiones de costo-efectividad; sin embargo, los ciclos de financiamiento sugieren una relajación gradual de las políticas durante los próximos cuatro años.

Volatilidad del peso que eleva los costos de importación de implantables de alta gama

Las facturas de dispositivos están denominadas en gran medida en USD o EUR, exponiendo a los hospitales a fluctuaciones cambiarias que pueden ampliar los presupuestos de licitación en dos dígitos porcentuales en cuestión de meses. Algunos establecimientos postergan los pedidos de sistemas de TRC y desfibriladores cardioversores implantables, mientras que los distribuidores cubren las fluctuaciones cambiarias a un costo adicional. La presión es más aguda para dispositivos de nicho, como las bombas de asistencia ventricular, que carecen de sustitutos nacionales. En consecuencia, el crecimiento del segmento premium dentro del mercado de dispositivos cardiovasculares de Chile se desacelera cada vez que el peso se debilita abruptamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: Las innovaciones en monitoreo reconfiguran la prestación de atención

El liderazgo del mercado de dispositivos cardiovasculares de Chile por parte de los equipos terapéuticos y quirúrgicos se mantiene intacto; sin embargo, el diagnóstico está acortando la brecha a medida que la tele-cardiología madura. En términos de valor, los dispositivos de diagnóstico y monitoreo superarán al mercado en general con una CAGR del 8,63% hasta 2031, aprovechando la red nacional que analiza más de 50.000 ECG mensuales. Los registradores portátiles y los wearables habilitados con inteligencia artificial envían datos en tiempo real a los centros de cardiología, reduciendo la mortalidad por STEMI del 12% al 8,6% desde 2024.

Los sistemas terapéuticos y quirúrgicos representaron el 68,73% del tamaño del mercado de dispositivos cardiovasculares de Chile en 2025, lo que subraya la demanda sostenida de stents liberadores de fármacos e implantes para el manejo del ritmo cardíaco. La adopción se ve amplificada por el reembolso de ISAPRE, especialmente para los dispositivos de TRC-P que restauran la sincronía ventricular en cohortes de insuficiencia cardíaca. Los casos de TMVR robótica en Santiago demuestran ahora la viabilidad de la reparación mitral totalmente percutánea, ampliando las indicaciones e impulsando la demanda de prótesis valvulares avanzadas. Sin embargo, las fluctuaciones cambiarias elevan los costos de importación, lo que lleva a los hospitales a consolidar las compras bajo licitaciones plurianuales vinculadas a coberturas cambiarias del peso.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: Las intervenciones cardíacas estructurales ganan impulso

La enfermedad de la arteria coronaria mantuvo el 47,12% de la participación del mercado de dispositivos cardiovasculares de Chile en 2025, sobre la base de la persistente carga isquémica en los centros urbanos. Los volúmenes de stents en hospitales públicos aumentaron tras las mejoras en las GES que garantizaron tiempos más rápidos desde el ingreso hasta el inflado del balón; sin embargo, las clínicas privadas aún realizan la mayoría de los procedimientos de ICP electivos.

Los procedimientos cardíacos estructurales son la aplicación de más rápido crecimiento, con una perspectiva de CAGR del 8,42% hasta 2031, impulsados por el envejecimiento demográfico y la mejora en el tamizaje que detecta la degeneración valvular de forma más temprana. El primer éxito en humanos de TMVR robótica en 2025 eliminó la regurgitación severa en candidatos no quirúrgicos y marca un cambio significativo en las opciones de terapia mínimamente invasiva. La participación de Chile en estudios multinacionales de TMVR posiciona a los investigadores locales para acceder a dispositivos en investigación antes de las aprobaciones formales, dando a los centros de Santiago una ventaja regional.

Por usuario final: Los entornos de atención domiciliaria interrumpen los modelos tradicionales

Los hospitales y clínicas aún controlaban el 61,88% del tamaño del mercado de dispositivos cardiovasculares de Chile en 2025, lo que refleja los patrones de derivación consolidados y las capacidades para procedimientos complejos. Las nuevas clínicas rurales financiadas bajo el plan de Cobertura Universal de Atención Primaria de Salud y Resiliencia están incorporando módulos de tele-UCI, lo que ancla aún más la demanda institucional.

Sin embargo, la atención domiciliaria y el monitoreo remoto representan la frontera de mayor expansión del sistema, con una CAGR del 8,98%. La adopción de la aplicación Mi Salud-APS muestra que el 64,6% de los pacientes inscritos transmite activamente sus signos vitales, liberando capacidad hospitalaria y permitiendo una intervención más temprana para las anomalías del ritmo. Los textiles inteligentes y los biosensores subcutáneos ahora alimentan paneles de control en la nube, lo que lleva a los algoritmos de inteligencia artificial a detectar la descompensación en pacientes con insuficiencia cardíaca mucho antes de que los síntomas escalen. Los proveedores que combinan dispositivos con servicios de análisis de datos están captando flujos de ingresos recurrentes que amortiguan la ciclicidad de los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La Región Metropolitana de Santiago concentra la mayor parte de los ingresos por dispositivos, albergando el mayor número de laboratorios de cateterización de Chile y prácticamente todas las becas de electrofisiología. El Hospital Clínico Universidad Católica ancla la innovación, habiendo ejecutado el primer TMVR asistido por robótica de América Latina en marzo de 2025, y sus ciclos de adquisición suelen servir como indicadores adelantados del mercado de dispositivos cardiovasculares de Chile. Los distribuidores locales mantienen inventarios justo a tiempo en la capital, garantizando acceso el mismo día a stents y cables de marcapasos.

Las regiones de Valparaíso y Bío Bío conforman el eje secundario de crecimiento. Sus hospitales regionales reciben despliegues prioritarios de la Farmacia HEARTS, que integra a los farmacéuticos en la atención longitudinal de la hipertensión, estimulando los pedidos de monitores ambulatorios de presión arterial y catéteres de un solo uso. Los enlaces de tele-UCI entre estos centros y Santiago compensan la escasez de especialistas y amplían las listas de espera quirúrgicas para casos de corazón estructural.

La Patagonia remota ilustra el papel transformador de la telemedicina: drones en cadena de frío entregan electrodos mientras la banda ancha satelital carga ECG desde clínicas cercanas a Punta Arenas. Los desfibriladores portátiles reforzados para uso en campo bajo cero grados se han convertido en equipamiento estándar para las tripulaciones de ambulancias, y la plataforma de tele-cardiología de RedSalud, lanzada en febrero de 2025, enruta el diagnóstico de dispositivos a electrofisiólogos con sede en Santiago en segundos. En contraste, los centros mineros de Antofagasta demandan tráileres de ECG para tamizaje ocupacional con el fin de mitigar los riesgos de arritmia vinculados a la exposición a partículas, sosteniendo volúmenes de nicho para sistemas Holter de alta capacidad.

Panorama competitivo

Abbott, Boston Scientific y Edwards Lifesciences anclan el segmento premium con portafolios de línea completa e ingenieros de servicio destacados en la capital. Las barreras de entrada al mercado incluyen la necesidad de estudios locales; por ello, las multinacionales financian programas de becas que familiarizan a los cirujanos con sus plataformas.

La integración de inteligencia artificial se ha convertido en el nuevo campo de batalla. Los sensores conectados a la nube de GE HealthCare automatizan la vigilancia en sala, mientras que las empresas emergentes como Capstan Medical aprovechan la precisión robótica para acortar los tiempos de implantación de válvulas[2]Fuente: Capstan Medical, "TMVR asistido por robótica, primer caso en humanos," citoday.com .

Las estrategias de asociación dominan el panorama: RedSalud otorga exclusividad a los proveedores a cambio de descuentos por volumen en su red de 55 establecimientos, mientras que las licitaciones del sector público recompensan el valor añadido del ensamblaje local, impulsando a las empresas globales hacia la manufactura por contrato en Santiago. La intensidad competitiva se mantiene moderada; sin embargo, los inminentes cambios de política en torno a la solvencia de ISAPRE podrían reorganizar el poder adquisitivo del sector privado y desencadenar una consolidación entre los distribuidores.

Líderes de la industria de dispositivos cardiovasculares de Chile

Boston Scientific Corporation

Phillips Healthcare

Medtronic PLC

Siemens Healthineers AG

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: El Hospital Clínico Universidad Católica realizó el primer TMVR asistido por robótica de América Latina, eliminando la regurgitación mitral severa en dos pacientes de alto riesgo.

- Febrero de 2025: RedSalud lanzó un programa nacional de tele-cardiología con interrogación remota de marcapasos y ajuste de parámetros de desfibrilador cardioversor implantable.

Alcance del informe del mercado de dispositivos cardiovasculares de Chile

Según el alcance del informe, los dispositivos cardiovasculares son instrumentos y equipos médicos diseñados para diagnosticar, monitorear o tratar afecciones relacionadas con el corazón y los vasos sanguíneos.

La segmentación del mercado de dispositivos cardiovasculares de Chile por tipo de dispositivo incluye dispositivos de diagnóstico y monitoreo, como sistemas de ECG, monitores cardíacos remotos, resonancia magnética cardíaca, tomografía computarizada cardíaca, ecocardiografía o ultrasonido, y sistemas de reserva fraccional de flujo. También incluye dispositivos terapéuticos y quirúrgicos, como los stents coronarios, que se subdividen en stents liberadores de fármacos, stents metálicos convencionales y stents bioabsorbibles; catéteres, que incluyen catéteres de balón para PTCA y catéteres de IVUS u OCT; dispositivos para el manejo del ritmo cardíaco, como marcapasos, desfibriladores cardioversores implantables y dispositivos de terapia de resincronización cardíaca; válvulas cardíacas, que incluyen TAVR o TAVI, válvulas mecánicas y válvulas tisulares o bioprotésicas; dispositivos de asistencia ventricular; corazones artificiales; injertos y parches; y otros dispositivos quirúrgicos cardiovasculares. Por aplicación, se segmenta en enfermedad de la arteria coronaria, arritmia y trastornos de la conducción, insuficiencia cardíaca y miocardiopatía, defectos cardíacos estructurales y congénitos, y enfermedad vascular periférica. Por usuario final, se segmenta en hospitales y clínicas, entornos de atención domiciliaria y otros.

| Dispositivos de diagnóstico y monitoreo | Sistemas de ECG | |

| Monitor cardíaco remoto | ||

| Resonancia magnética cardíaca | ||

| Tomografía computarizada cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de reserva fraccional de flujo (FFR) | ||

| Dispositivos terapéuticos y quirúrgicos | Stents coronarios | Stents liberadores de fármacos |

| Stents metálicos convencionales | ||

| Stents bioabsorbibles | ||

| Catéteres | Catéteres de balón para PTCA | |

| Catéteres de IVUS/OCT | ||

| Manejo del ritmo cardíaco | Marcapasos | |

| Desfibriladores cardioversores implantables | ||

| Dispositivos de terapia de resincronización cardíaca | ||

| Válvulas cardíacas | TAVR/TAVI | |

| Válvulas mecánicas | ||

| Válvulas tisulares/bioprotésicas | ||

| Dispositivos de asistencia ventricular | ||

| Corazones artificiales | ||

| Injertos y parches | ||

| Otros dispositivos quirúrgicos cardiovasculares | ||

| Enfermedad de la arteria coronaria |

| Arritmia y trastornos de la conducción |

| Insuficiencia cardíaca y miocardiopatía |

| Defectos cardíacos estructurales y congénitos |

| Enfermedad vascular periférica |

| Hospitales y clínicas |

| Entornos de atención domiciliaria |

| Otros |

| Por tipo de dispositivo | Dispositivos de diagnóstico y monitoreo | Sistemas de ECG | |

| Monitor cardíaco remoto | |||

| Resonancia magnética cardíaca | |||

| Tomografía computarizada cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de reserva fraccional de flujo (FFR) | |||

| Dispositivos terapéuticos y quirúrgicos | Stents coronarios | Stents liberadores de fármacos | |

| Stents metálicos convencionales | |||

| Stents bioabsorbibles | |||

| Catéteres | Catéteres de balón para PTCA | ||

| Catéteres de IVUS/OCT | |||

| Manejo del ritmo cardíaco | Marcapasos | ||

| Desfibriladores cardioversores implantables | |||

| Dispositivos de terapia de resincronización cardíaca | |||

| Válvulas cardíacas | TAVR/TAVI | ||

| Válvulas mecánicas | |||

| Válvulas tisulares/bioprotésicas | |||

| Dispositivos de asistencia ventricular | |||

| Corazones artificiales | |||

| Injertos y parches | |||

| Otros dispositivos quirúrgicos cardiovasculares | |||

| Por aplicación | Enfermedad de la arteria coronaria | ||

| Arritmia y trastornos de la conducción | |||

| Insuficiencia cardíaca y miocardiopatía | |||

| Defectos cardíacos estructurales y congénitos | |||

| Enfermedad vascular periférica | |||

| Por usuario final | Hospitales y clínicas | ||

| Entornos de atención domiciliaria | |||

| Otros | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos cardiovasculares de Chile?

El tamaño del mercado de dispositivos cardiovasculares de Chile es de USD 293,94 millones en 2026 y se espera que alcance USD 425,55 millones en 2031 a una CAGR del 7,68%.

¿Qué categoría de dispositivos está creciendo más rápidamente?

Los dispositivos de diagnóstico y monitoreo muestran el crecimiento más rápido, con una CAGR proyectada del 8,63% hasta 2031 a medida que proliferan los servicios de tele-cardiología.

¿Por qué las intervenciones cardíacas estructurales están ganando impulso en Chile?

El éxito de la TMVR robótica y la acreditación más amplia de los centros de TAVI están permitiendo procedimientos mínimamente invasivos para pacientes de edad avanzada, impulsando una CAGR del 8,42% en el segmento de corazón estructural.

¿Cómo influye la telemedicina en la demanda de dispositivos en áreas remotas?

El análisis mensual de más de 50.000 ECG y el uso generalizado de la aplicación Mi Salud-APS generan una demanda sostenida de monitores conectados que transmiten datos en tiempo real a especialistas urbanos.

Última actualización de la página el: