Tamaño y Participación del Mercado de Recolección de Fluidos Corporales y Diagnósticos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

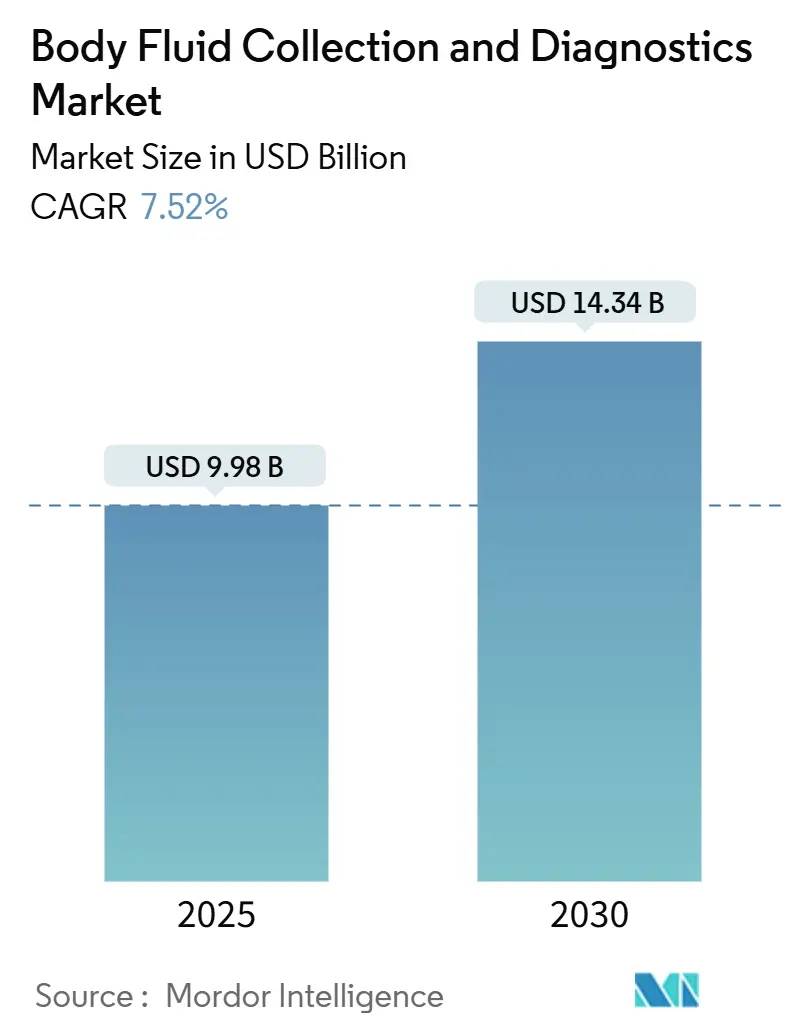

| Tamaño del Mercado (2025) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.52% CAGR |

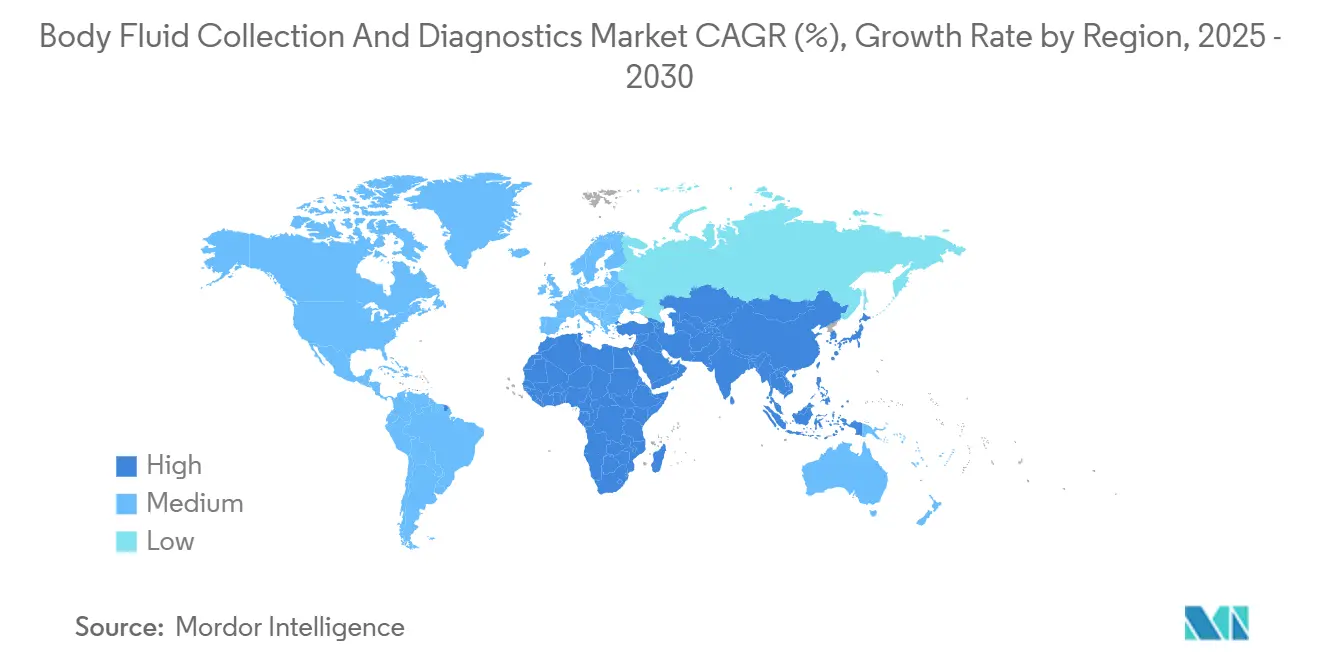

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

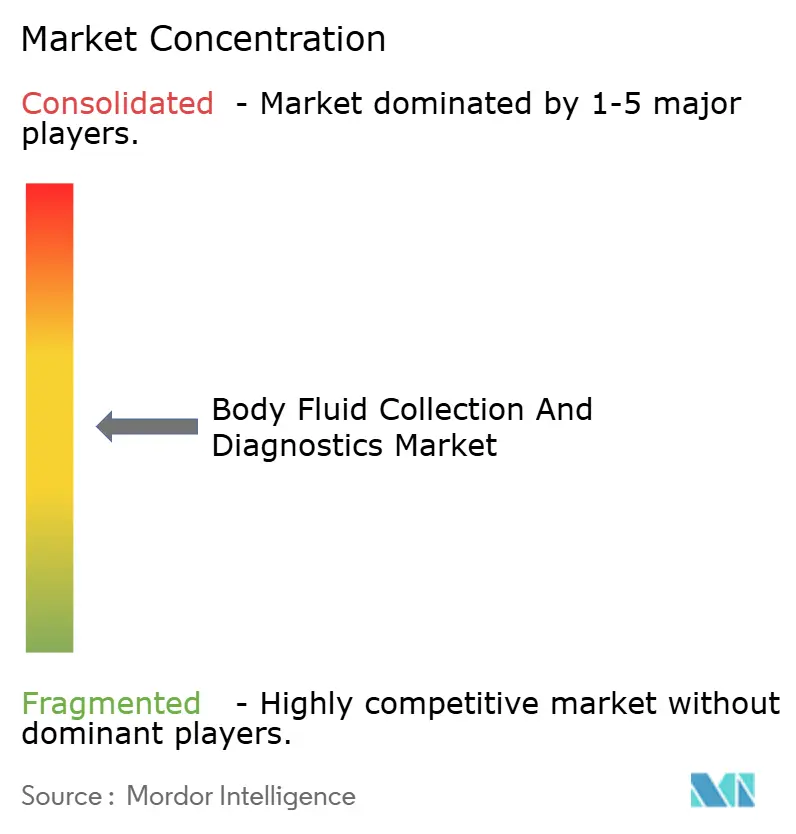

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recolección de Fluidos Corporales y Diagnósticos por Mordor Intelligence

El tamaño del mercado de recolección de fluidos corporales y diagnósticos se sitúa en USD 9,98 mil millones en 2025 y se prevé que alcance los USD 14,34 mil millones en 2030, registrando una CAGR del 7,52% durante el período. Esta trayectoria refleja el cambio de los laboratorios centralizados hacia modelos de pruebas centrados en el paciente y vinculados digitalmente, que acortan los tiempos de resultados y reducen los costos de atención. La modernización regulatoria —más notablemente la norma de la FDA de 2024 sobre pruebas desarrolladas en laboratorio— añade una supervisión predecible que impulsa las aprobaciones de dispositivos al tiempo que protege la salud pública.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos: Pruebas Desarrolladas en Laboratorio," federalregister.govLa demanda se amplifica aún más por las necesidades de monitoreo de enfermedades crónicas, la preparación ante enfermedades infecciosas en el período pospandémico y la rápida difusión de biosensores portátiles que permiten el análisis continuo de fluidos. Las estrategias competitivas giran ahora en torno a la integración de la inteligencia artificial con plataformas de atención en el punto de atención, la obtención de polímeros para sistemas de recolección avanzados y la asociación con proveedores de telesalud para incorporar las pruebas domiciliarias en las vías de atención convencionales.

Conclusiones Clave del Informe

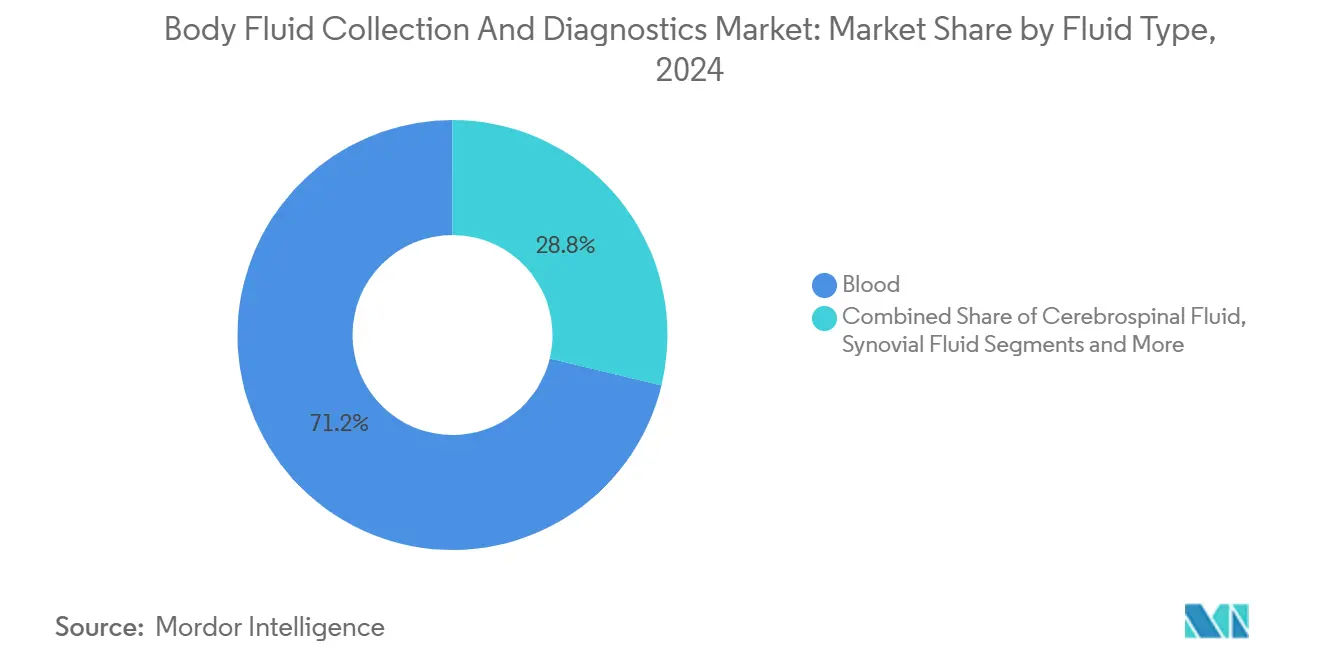

- Por tipo de fluido, la sangre retuvo el 71,22% de la participación del tamaño del mercado de recolección de fluidos corporales y diagnósticos en 2024; se proyecta que los diagnósticos de saliva/fluido oral se expandirán a una CAGR del 11,85% hasta 2030.

- Por tipo de producto, los dispositivos de recolección capturaron el 34,45% de los ingresos en 2024, mientras que se prevé que los consumibles de diagnóstico registren una CAGR del 10,32% hasta 2030.

- Por tecnología de diagnóstico, las plataformas de inmunoensayo representaron el 28,73% del tamaño del mercado de recolección de fluidos corporales y diagnósticos en 2024; los sensores portátiles y de monitoreo continuo exhiben la perspectiva de CAGR más rápida del 10,68%.

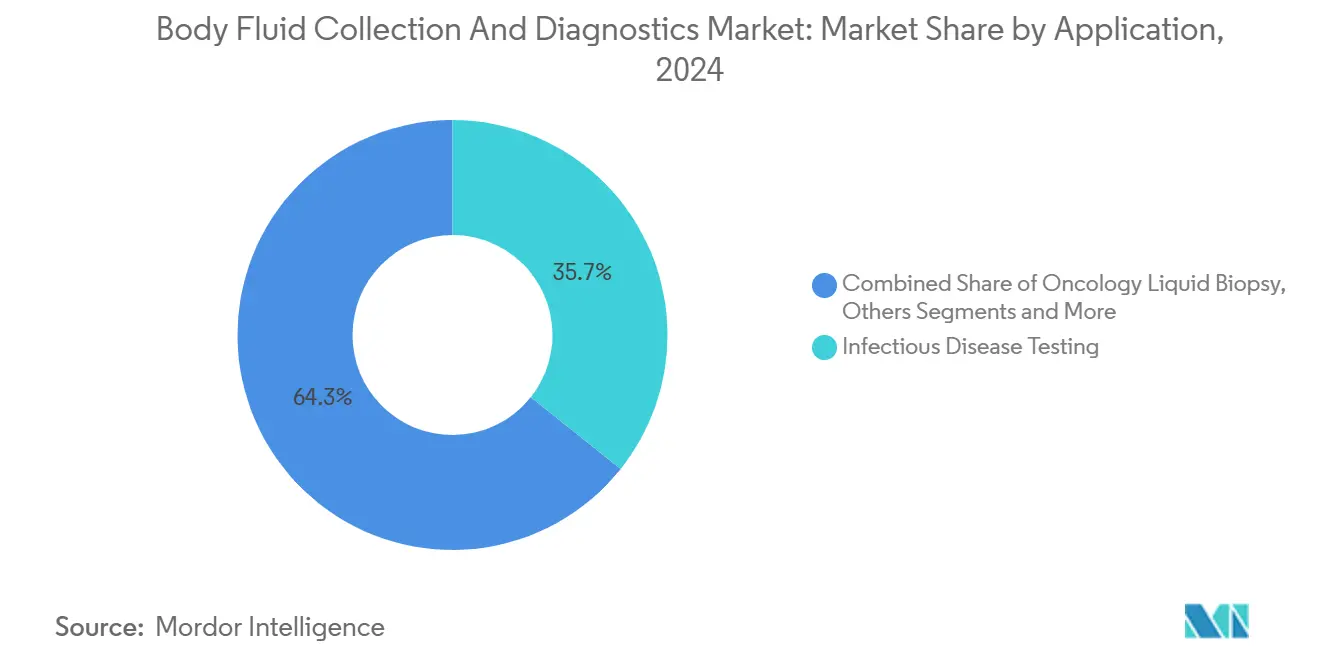

- Por aplicación, las pruebas de enfermedades infecciosas lideraron con el 35,71% de la participación del mercado de recolección de fluidos corporales y diagnósticos en 2024, mientras que la biopsia líquida en oncología está en camino de alcanzar una CAGR del 11,44% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 41,22% de la participación del mercado de recolección de fluidos corporales y diagnósticos en 2024, aunque los servicios de atención domiciliaria y recolección remota avanzan a una CAGR del 9,84% hasta 2030.

- Por geografía, América del Norte contribuyó con el 37,53% de los ingresos en 2024, mientras que se anticipa que Asia-Pacífico se expandirá a una CAGR del 9,12% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Recolección de Fluidos Corporales y Diagnósticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Crónicas que Requieren Pruebas Rutinarias Basadas en Fluidos | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge en la Adopción de Recolección en el Punto de Atención y Mínimamente Invasiva | +1.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Detección de Enfermedades Infecciosas y Aumento del Financiamiento | +1.2% | Global, con énfasis en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Kits de Autorrecolección en el Hogar Integrados con Logística Digital | +1.0% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Ensayos Multi-Ómicos de Biopsia Líquida | +0.8% | América del Norte y Unión Europea principalmente | Largo plazo (≥ 4 años) |

| Sensores Microfluídicos Portátiles que Permiten el Monitoreo Continuo de Fluidos | +0.9% | Global, con mercados tecnológicamente avanzados a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Crónicas que Requiere Pruebas Rutinarias Basadas en Fluidos

La creciente carga de diabetes, enfermedades cardiovasculares y multimorbilidad está convirtiendo los diagnósticos que antes eran episódicos en herramientas de monitoreo rutinario. Los sistemas de monitoreo continuo de glucosa ahora se vinculan directamente con la administración automatizada de insulina —ejemplificado por la colaboración de Abbott con Medtronic— lo que permite ajustes terapéuticos basados en lecturas de biofluidos en tiempo real. Los sensores portátiles de sudor y fluido intersticial añaden vigilancia de biomarcadores cardiovasculares, y los pagadores en los Estados Unidos y Europa reembolsan cada vez más dicho monitoreo a largo plazo porque reduce los costos de tratamiento posteriores. A medida que las poblaciones envejecen, los sistemas de salud se orientan hacia paneles de múltiples biomarcadores que pueden ejecutarse en una sola muestra de sangre, orina o saliva, reforzando la relevancia del mercado de recolección de fluidos corporales y diagnósticos.

Auge en la Adopción de Recolección en el Punto de Atención y Mínimamente Invasiva

La primera autorización de la FDA para una prueba de ARN del virus de la hepatitis C en el punto de atención en 2024 reafirmó que los resultados rápidos entregados durante una sola visita pueden transformar las vías clínicas.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Autoriza la Comercialización de la Primera Prueba de ARN del Virus de la Hepatitis C en el Punto de Atención," fda.gov El sistema MiniDraw de BD para la punta del dedo logra una precisión equivalente a la venosa sin flebotomía tradicional, abriendo oportunidades en servicios de urgencias y clínicas minoristas. Los lectores habilitados con inteligencia artificial interpretan cartuchos de múltiples analitos en minutos, reduciendo horas respecto a los tiempos de respuesta históricos. Los hospitales reasignan al personal hacia tareas de mayor complejidad a medida que las pruebas descentralizadas escalan, consolidando el punto de atención como piedra angular del mercado de recolección de fluidos corporales y diagnósticos.

Mandatos Gubernamentales de Detección de Enfermedades Infecciosas y Aumento del Financiamiento

Las reformas de política pospandemia de COVID han consolidado el financiamiento público sostenido para plataformas portátiles de PCR y antígenos. El anuncio de emergencia de la OMS sobre la mpox en 2024 generó una demanda inmediata de los cartuchos multiplex de Cepheid, que pueden desplegarse en aeropuertos y clínicas de atención primaria. Los gobiernos de Asia-Pacífico incorporan la capacidad de pruebas rápidas en los despliegues de salud digital respaldados por el Banco Asiático de Desarrollo, garantizando que la infraestructura de detección temprana persista más allá de las crisis.[3]Banco Asiático de Desarrollo, "Facilidad de Desarrollo Digital para Asia y el Pacífico," adb.org

Kits de Autorrecolección en el Hogar Integrados con Logística Digital

Las autorizaciones de emergencia para pruebas de PCR de autorrecolección domiciliaria para la viruela del mono señalaron la comodidad regulatoria con las muestras manejadas por el consumidor. Las plataformas de cadena de custodia basadas en cadena de bloques ahora rastrean cada kit, y los portales de telesalud entregan resultados junto con consultas médicas, expandiendo el mercado de recolección de fluidos corporales y diagnósticos hacia comunidades rurales y con escasos recursos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Errores Preanalíticos y Contaminación que Elevan los Costos de Repetición de Pruebas | -0.9% | Global, con mayor impacto en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Alto Costo de Capital de los Sistemas Moleculares Avanzados en Países de Ingresos Bajos y Medios | -1.2% | Países de ingresos bajos y medios principalmente | Mediano plazo (2-4 años) |

| Normas de Privacidad de Datos que Limitan el Uso Secundario de Muestras Residuales | -0.7% | Unión Europea y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Cuellos de Botella en el Suministro de Polímeros Especiales para Nuevos Dispositivos de Recolección | -0.8% | Global, con concentración en centros de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Errores Preanalíticos y Contaminación que Elevan los Costos de Repetición de Pruebas

Hasta el 70% de los errores de laboratorio se originan antes de que comience el análisis, lo que obliga a repetir las pruebas, retrasa la atención e infla el gasto general. Los paneles moleculares son especialmente sensibles, ya que los contaminantes traza pueden inhibir la amplificación. La automatización, el seguimiento por código de barras y los procedimientos estandarizados ayudan, pero las brechas de capacitación en entornos con pocos recursos mantienen el riesgo.

Alto Costo de Capital de los Sistemas Moleculares Avanzados en Países de Ingresos Bajos y Medios

Los secuenciadores de última generación y los analizadores de biopsia líquida cuestan más de USD 500.000, superando con creces los presupuestos anuales de diagnóstico en muchas economías en desarrollo. Incluso cuando las subvenciones financian las compras iniciales, los consumibles, la calibración y la mano de obra calificada siguen siendo obstáculos. Los modelos de instalaciones compartidas y los dispositivos portátiles de rendimiento medio están surgiendo, aunque la validación a niveles de rendimiento de referencia prolonga los plazos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fluido: La Saliva Emerge como Catalizador de Innovación

En 2024, las muestras de sangre generaron el 71,22% de los ingresos dentro del mercado de recolección de fluidos corporales y diagnósticos. El dominio se debe a las extensas bibliotecas de biomarcadores, la práctica de recolección consolidada y el amplio reembolso. Sin embargo, los diagnósticos de saliva, respaldados por una precisión del 100% en la detección de cáncer de mama en un sistema portátil de la Universidad de Florida, tienen una CAGR proyectada del 11,85%, la más rápida entre todos los fluidos. Las subvenciones del Instituto Nacional de Investigación Dental y Craneofacial que superan los USD 3 millones aceleran el descubrimiento de biomarcadores en saliva, subrayando el papel de la saliva en la reconfiguración del tamaño del mercado de recolección de fluidos corporales y diagnósticos.

La dependencia continua de la orina para el análisis de drogas y las pruebas metabólicas mantiene estable la trayectoria de ese fluido, mientras que los paneles de líquido cefalorraquídeo para marcadores neurodegenerativos ganan relevancia. Las pruebas de líquido sinovial se benefician de instrumentación de viscosidad refinada que identifica rápidamente las infecciones articulares. Los investigadores persiguen cada vez más algoritmos multifluidos que fusionan saliva, sudor y sangre capilar para ofrecer instantáneas panorámicas de salud, subrayando la frontera en expansión del mercado de recolección de fluidos corporales y diagnósticos.

Por Tipo de Producto: Los Consumibles Impulsan la Velocidad de Innovación

Los dispositivos de recolección retuvieron la mayor participación del 34,45% en 2024, con BD Vacutainer celebrando 75 años de mejoras sostenidas. Sin embargo, los consumibles de diagnóstico —incluidos los cartuchos microfluídicos de un solo uso y las tiras de prueba rápida— registrarán la CAGR más alta del 10,32%, reflejando el impulso de las pruebas en el punto de atención y en el hogar. Estos formatos desechables mitigan la contaminación, simplifican los flujos de trabajo y acortan los tiempos de resultados, expandiendo el tamaño del mercado de recolección de fluidos corporales y diagnósticos en los puntos de atención primaria y farmacias.

Las agujas y jeringas continúan migrando hacia diseños con ingeniería de seguridad, mientras que los fabricantes de instrumentos incorporan conectividad en la nube para el mantenimiento remoto. Los dispositivos híbridos ahora fusionan la recolección y la lectura en una sola unidad sellada, minimizando los errores preanalíticos y creando una diferenciación de valor añadido que influye en las decisiones de compra de laboratorios y clínicas.

Por Tecnología de Diagnóstico: Los Dispositivos Portátiles Reconfiguran los Paradigmas de Monitoreo

Los inmunoensayos representaron el 28,73% de los ingresos en 2024, impulsados por la amplitud del menú establecido. Los diagnósticos moleculares amplían su alcance mediante la secuenciación de nueva generación y las biopsias líquidas altamente multiplexadas. No obstante, los sensores portátiles y de monitoreo continuo marcarán la CAGR más rápida del 10,68%. El recubrimiento antibioincrustante de Harvard prolonga la vida útil de los implantes, mientras que el lector multiplex de tres minutos de KAIST mejora la sensibilidad 38 veces, demostrando cómo el mercado de recolección de fluidos corporales y diagnósticos está migrando de las extracciones episódicas hacia la vigilancia continua.

Los formatos de prueba rápida se benefician de la interpretación impulsada por inteligencia artificial; el algoritmo TIMESAVER eleva la precisión al 97,6% y reduce el tiempo del ensayo a dos minutos. La convergencia entre tecnologías empaqueta la óptica de citometría de flujo en chips microfluídicos, difuminando aún más los límites entre plataformas.

Por Aplicación: La Biopsia Líquida Acelera la Medicina de Precisión

Las plataformas de enfermedades infecciosas mantuvieron el 35,71% de los ingresos en 2024, reflejando la vigilancia pandémica institucionalizada. La biopsia líquida en oncología se disparará a una CAGR del 11,44%, impulsada por el conjunto de ensayos multimodales de Guardant360 y el lanzamiento de Plasma Complete de 521 genes de Labcorp. Para los oncólogos, la elaboración de perfiles de ADN tumoral circulante en tiempo real reduce las biopsias invasivas y permite la adecuación dinámica de la terapia, fortaleciendo las perspectivas de la industria de recolección de fluidos corporales y diagnósticos.

Las pruebas metabólicas van más allá de la HbA1c hacia métricas continuas, y los paneles cardiovasculares ahora empaquetan GFAP y dímero D en kits portátiles de triaje de accidentes cerebrovasculares. El cribado prenatal se desplaza hacia ensayos no invasivos en sangre materna, mejorando la seguridad y el confort. Cada dominio aprovecha infraestructuras microfluídicas e de inteligencia artificial superpuestas, mejorando las economías de alcance de los proveedores.

Por Usuario Final: La Atención Domiciliaria Transforma la Prestación de Servicios

Los hospitales generaron el 41,22% de las ventas en 2024 como centros de referencia centralizados, aunque el crecimiento se inclina hacia la atención domiciliaria y los servicios de recolección remota, con una CAGR proyectada del 9,84%. Los consumidores, acostumbrados a las autopruebas de COVID-19, adoptan paneles genómicos por correo y rastreadores metabólicos de punción digital. Los proveedores de telesalud combinan los diagnósticos con consultas virtuales, ampliando el mercado de recolección de fluidos corporales y diagnósticos.

Los laboratorios independientes escalan los flujos de trabajo especializados mediante la adquisición de empresas de patología con inteligencia artificial —el acuerdo de Quest Diagnostics con PathAI ilustra la tendencia—. Las clínicas y consultorios médicos adoptan analizadores basados en cartuchos para decisiones en la misma visita, mientras que los centros de investigación validan paneles multi-ómicos que alimentan las ofertas comerciales del siguiente ciclo.

Análisis Geográfico

América del Norte generó el 37,53% de los ingresos de 2024, respaldada por la claridad en el reembolso y la adopción temprana de plataformas de biopsia líquida y aumentadas con inteligencia artificial. Las presentaciones conjuntas eSTAR entre la FDA y Health Canada reducen la duplicación de trámites, por lo que los innovadores llegan al mercado más amplio con mayor rapidez. Los incentivos de atención basada en valor impulsan a los proveedores a desplegar pruebas rápidas que reducen las estancias hospitalarias, consolidando aún más el mercado de recolección de fluidos corporales y diagnósticos.

Asia-Pacífico está encaminada a una CAGR del 9,12%, impulsada por inversiones a gran escala en salud digital y la expansión de la cobertura universal de salud en economías como India, Indonesia y Vietnam. La Facilidad de Desarrollo Digital del Banco Asiático de Desarrollo financia proyectos piloto de inteligencia artificial en hospitales públicos, mientras que la Estrategia Nacional de Salud Digital de Australia prioriza la integración de la genómica —en conjunto, están ampliando el mercado de recolección de fluidos corporales y diagnósticos en toda la región.

Europa avanza bajo el Reglamento de Dispositivos Médicos y el Reglamento de Diagnóstico In Vitro, que exigen expedientes de evidencia clínica transparentes pero recompensan a los fabricantes conformes con acceso al mercado en todo el continente. La cumbre de 2024 de la Sociedad Europea de Biopsia Líquida unificó a 93 instituciones en la estandarización de ensayos, facilitando la adopción de pruebas oncológicas. Oriente Medio y África despliegan laboratorios móviles en comunidades remotas, y las asociaciones público-privadas de América del Sur aceleran el despliegue de pruebas en el punto de atención —ampliando colectivamente la huella global del mercado de recolección de fluidos corporales y diagnósticos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. BD, Abbott y Roche se integran verticalmente —combinando dispositivos de recolección con motores de análisis e interpretación con inteligencia artificial—. La alianza de Roche con LumiraDx impulsa el rendimiento de inmunoensayos cerca del paciente en menos de 12 minutos. Becton Dickinson validó MiniDraw, reduciendo los flujos de trabajo venosos a una punción digital.

La actividad de fusiones y adquisiciones se intensifica: bioMérieux adquirió SpinChip Diagnostics para asegurar inmunoensayos en cartucho de 10 minutos. Quest Diagnostics adquirió PathAI Diagnostics, subrayando el valor estratégico de la patología digital. Mientras tanto, las empresas emergentes explotan biomarcadores de nicho o polímeros especiales para superar a los actores establecidos, aunque los obstáculos en la cadena de suministro y la complejidad regulatoria pueden ralentizar el escalado.

Las asociaciones estratégicas entre empresas de diagnóstico y compañías de datos en la nube apuntan a aprovechar el análisis predictivo; la alianza de Danaher con Innovaccer ejemplifica la convergencia entre la ciencia de laboratorio y las plataformas de registros de pacientes. Los participantes en sensores portátiles respaldados por gigantes de la tecnología médica (por ejemplo, la alianza de Medtronic con Philips en monitoreo de pacientes) difuminan aún más los límites de la industria, ampliando las apuestas competitivas.

Líderes de la Industria de Recolección de Fluidos Corporales y Diagnósticos

BD

F. Hoffmann-La Roche AG

Abbott Laboratories

Danaher

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Guardant Health introdujo casi una docena de aplicaciones inteligentes de biopsia líquida para Guardant360, que permiten la elaboración de perfiles moleculares, la subtipificación del cáncer y la genotipificación de HLA a partir de una sola extracción de sangre.

- Marzo de 2025: Becton Dickinson informó estudios que confirman que la precisión de la recolección capilar MiniDraw es equivalente a la del muestreo venoso.

- Febrero de 2025: Labcorp lanzó la biopsia líquida Plasma Complete con cobertura de 521 genes y sensibilidad de variantes del 0,1%.

- Enero de 2025: Danaher formó una asociación de inversión estratégica con Innovaccer para fusionar los diagnósticos con inteligencia artificial con registros unificados de pacientes.

Alcance del Informe Global del Mercado de Recolección de Fluidos Corporales y Diagnósticos

| Sangre |

| Orina |

| Saliva / Fluido Oral |

| Líquido Cefalorraquídeo |

| Líquido Sinovial |

| Otros |

| Dispositivos de Recolección | Agujas y Jeringas |

| Tubos Vacutainer | |

| Lancetas y Conjuntos Capilares | |

| Catéteres y Conjuntos de Drenaje | |

| Hisopos / Medios Absorbentes | |

| Consumibles de Diagnóstico | Reactivos y Kits de Ensayo |

| Cartuchos Microfluídicos | |

| Tiras de Prueba Rápida | |

| Instrumentos | Analizadores de Laboratorio de Diagnóstico In Vitro |

| Lectores en el Punto de Atención | |

| Accesorios Auxiliares | Portadores de Tubos y Tapones |

| Dispositivos de Transferencia y Transporte |

| Inmunoensayo |

| Diagnóstico Molecular (PCR/NGS) |

| Química Clínica y Hematología |

| Citometría de Flujo y Microfluídica |

| Pruebas Rápidas / de Flujo Lateral |

| Sensores Portátiles y de Monitoreo Continuo |

| Pruebas de Enfermedades Infecciosas |

| Biopsia Líquida en Oncología |

| Cribado de Diabetes y Metabolismo |

| Diagnóstico Cardiovascular |

| Nefrología y Función Renal |

| Salud Prenatal y Reproductiva |

| Otros |

| Hospitales |

| Laboratorios de Diagnóstico Independientes |

| Bancos de Sangre y Biobancos |

| Clínicas y Consultorios Médicos |

| Atención Domiciliaria y Recolección Remota |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fluido | Sangre | |

| Orina | ||

| Saliva / Fluido Oral | ||

| Líquido Cefalorraquídeo | ||

| Líquido Sinovial | ||

| Otros | ||

| Por Tipo de Producto | Dispositivos de Recolección | Agujas y Jeringas |

| Tubos Vacutainer | ||

| Lancetas y Conjuntos Capilares | ||

| Catéteres y Conjuntos de Drenaje | ||

| Hisopos / Medios Absorbentes | ||

| Consumibles de Diagnóstico | Reactivos y Kits de Ensayo | |

| Cartuchos Microfluídicos | ||

| Tiras de Prueba Rápida | ||

| Instrumentos | Analizadores de Laboratorio de Diagnóstico In Vitro | |

| Lectores en el Punto de Atención | ||

| Accesorios Auxiliares | Portadores de Tubos y Tapones | |

| Dispositivos de Transferencia y Transporte | ||

| Por Tecnología de Diagnóstico | Inmunoensayo | |

| Diagnóstico Molecular (PCR/NGS) | ||

| Química Clínica y Hematología | ||

| Citometría de Flujo y Microfluídica | ||

| Pruebas Rápidas / de Flujo Lateral | ||

| Sensores Portátiles y de Monitoreo Continuo | ||

| Por Aplicación | Pruebas de Enfermedades Infecciosas | |

| Biopsia Líquida en Oncología | ||

| Cribado de Diabetes y Metabolismo | ||

| Diagnóstico Cardiovascular | ||

| Nefrología y Función Renal | ||

| Salud Prenatal y Reproductiva | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico Independientes | ||

| Bancos de Sangre y Biobancos | ||

| Clínicas y Consultorios Médicos | ||

| Atención Domiciliaria y Recolección Remota | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recolección de fluidos corporales y diagnósticos en 2025?

El tamaño del mercado de recolección de fluidos corporales y diagnósticos se valora en USD 9,98 mil millones en 2025.

¿Qué CAGR se espera para la recolección de fluidos corporales y diagnósticos entre 2025 y 2030?

Se proyecta que el mercado crecerá a una CAGR del 7,52% durante el período de pronóstico.

¿Qué aplicación muestra el crecimiento más rápido hasta 2030?

La biopsia líquida en oncología lidera con una CAGR del 11,44% a medida que la oncología de precisión se convierte en práctica estándar.

¿Qué región geográfica se espera que se expanda más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 9,12% gracias a las inversiones en salud digital y una cobertura de seguro más amplia.

¿Por qué los consumibles de diagnóstico están ganando participación?

Los cartuchos de un solo uso y las tiras rápidas se ajustan a las tendencias de pruebas descentralizadas, impulsando una CAGR del 10,32% para los consumibles.

¿Qué factor restringe más la adopción en las economías en desarrollo?

El alto costo de capital de las plataformas moleculares avanzadas —que a menudo supera los USD 500.000— limita la adopción en muchos países de ingresos bajos y medios.

Última actualización de la página el: