Tamaño y Cuota del Mercado de Sensores de Presión Cerámicos Capacitivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

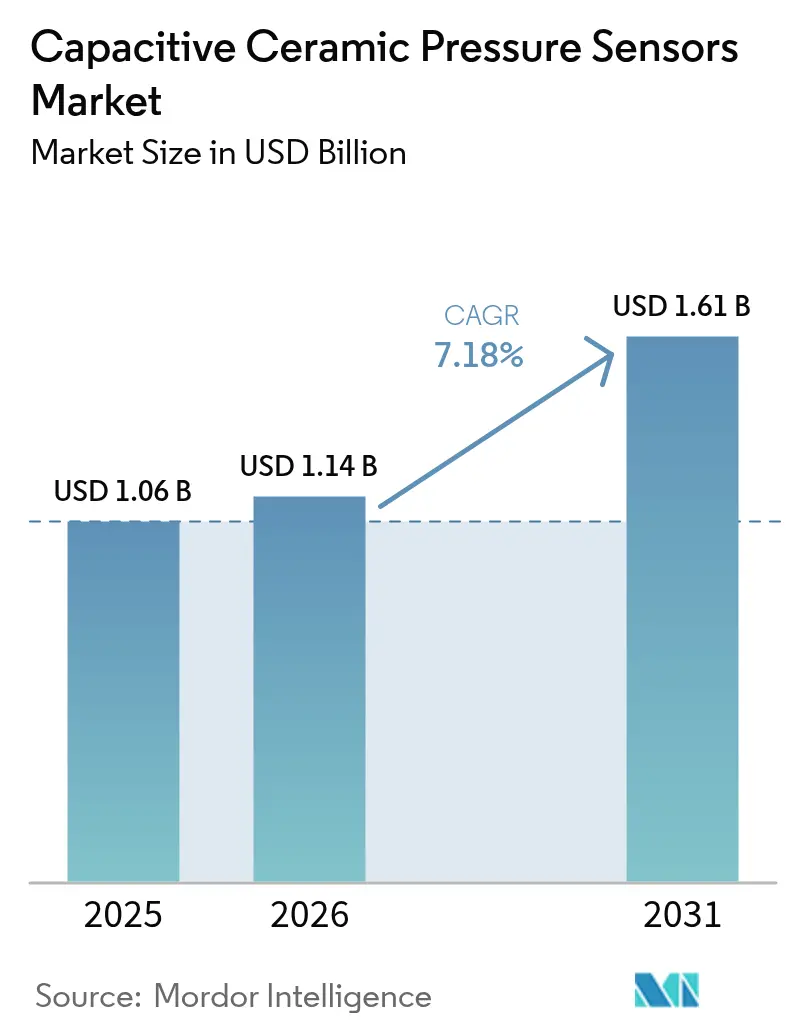

| Tamaño del Mercado (2026) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

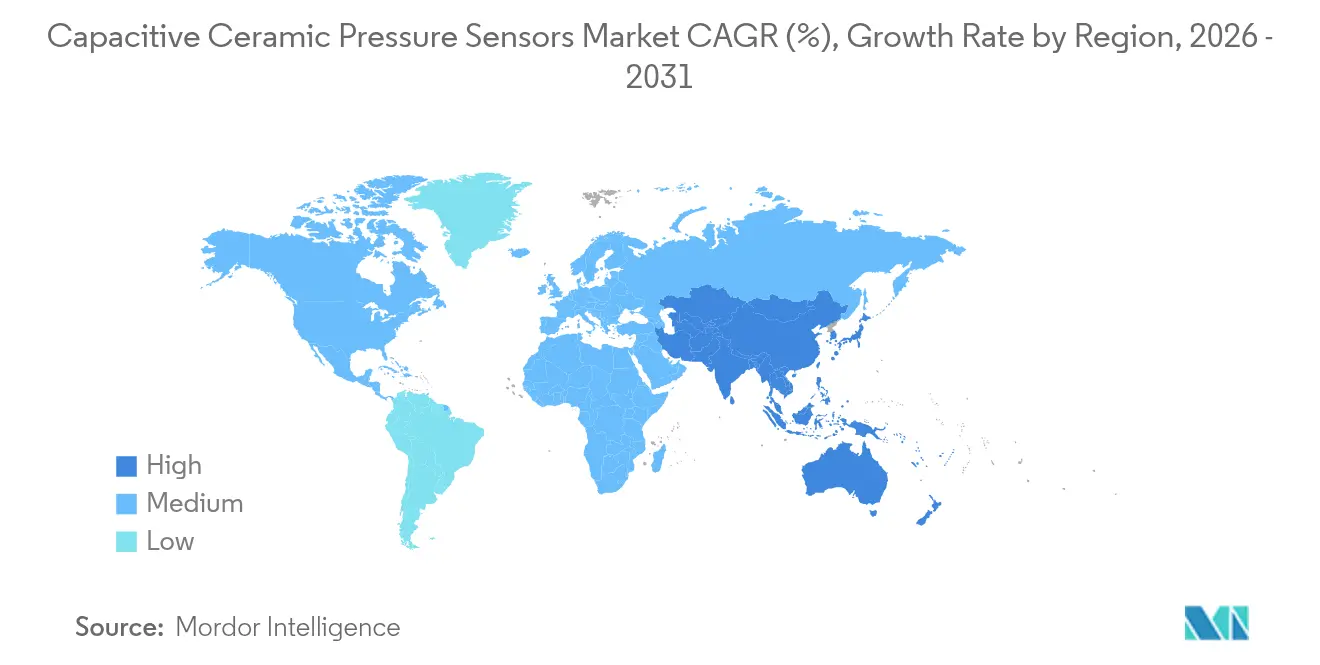

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Presión Cerámicos Capacitivos por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de presión cerámicos capacitivos crezca de USD 1,06 mil millones en 2025 a USD 1,14 mil millones en 2026 y se prevé que alcance USD 1,61 mil millones en 2031 a una CAGR del 7,18% durante 2026-2031. El crecimiento proviene de los mandatos regulatorios para los sistemas de monitoreo de presión de neumáticos, la expansión pospandémica en equipos médicos críticos y las actualizaciones de la Industria 4.0 que favorecen a los sensores capaces de soportar calor, vibración y medios corrosivos. La electrificación automotriz añade mayor impulso, ya que los paquetes de baterías de alto voltaje requieren retroalimentación de presión inmune a las interferencias electromagnéticas. Los proveedores de equipos médicos continúan migrando hacia diafragmas cerámicos para cumplir con los estándares de precisión de larga duración y biocompatibilidad. Las industrias de procesos despliegan dispositivos cerámicos en redes inalámbricas donde la baja deriva reduce los ciclos de recalibración, mientras que los proyectos pioneros de hidrógeno verde los especifican para la seguridad de electrolizadores.

Conclusiones Clave del Informe

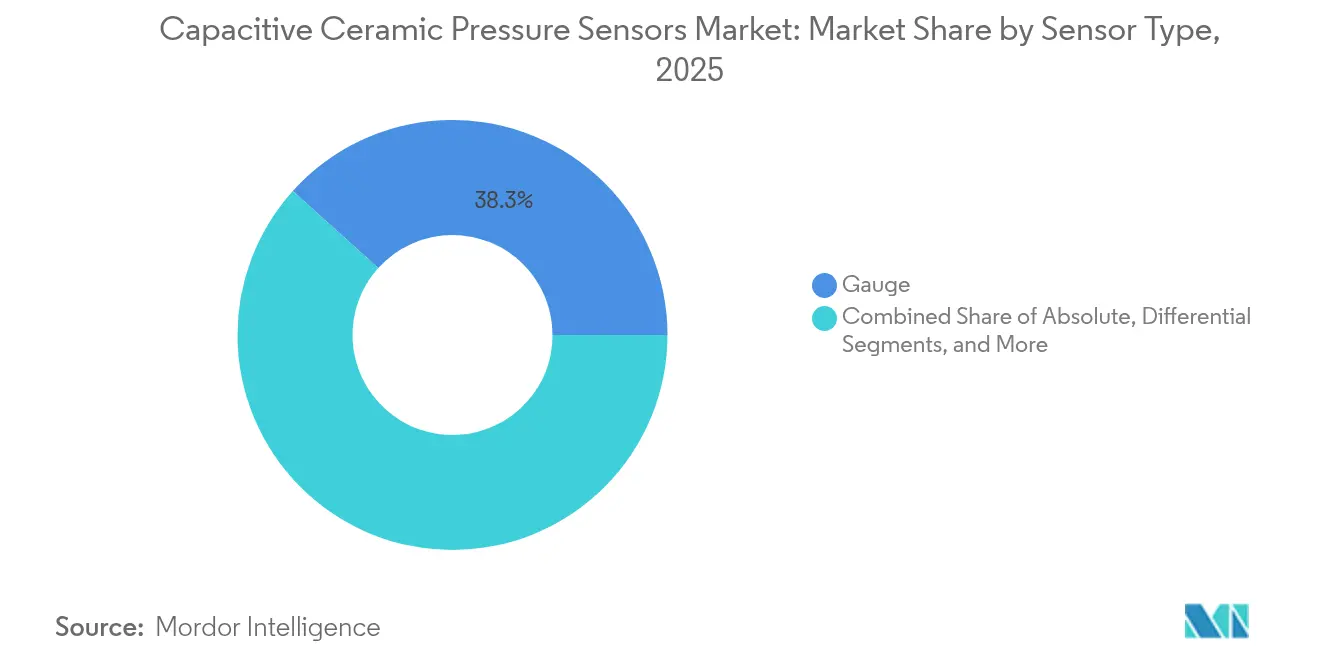

- Por tipo de sensor, las variantes manométricas aportaron el 38,32% de la cuota de ingresos del mercado de sensores de presión cerámicos capacitivos en 2025; los sensores diferenciales registran la CAGR más rápida del 7,96% hasta 2031.

- Por aplicación, el sector automotriz y de transporte concentró el 41,25% de la cuota del mercado de sensores de presión cerámicos capacitivos en 2025, mientras que el sector médico y sanitario avanza a una CAGR del 8,06% hasta 2031.

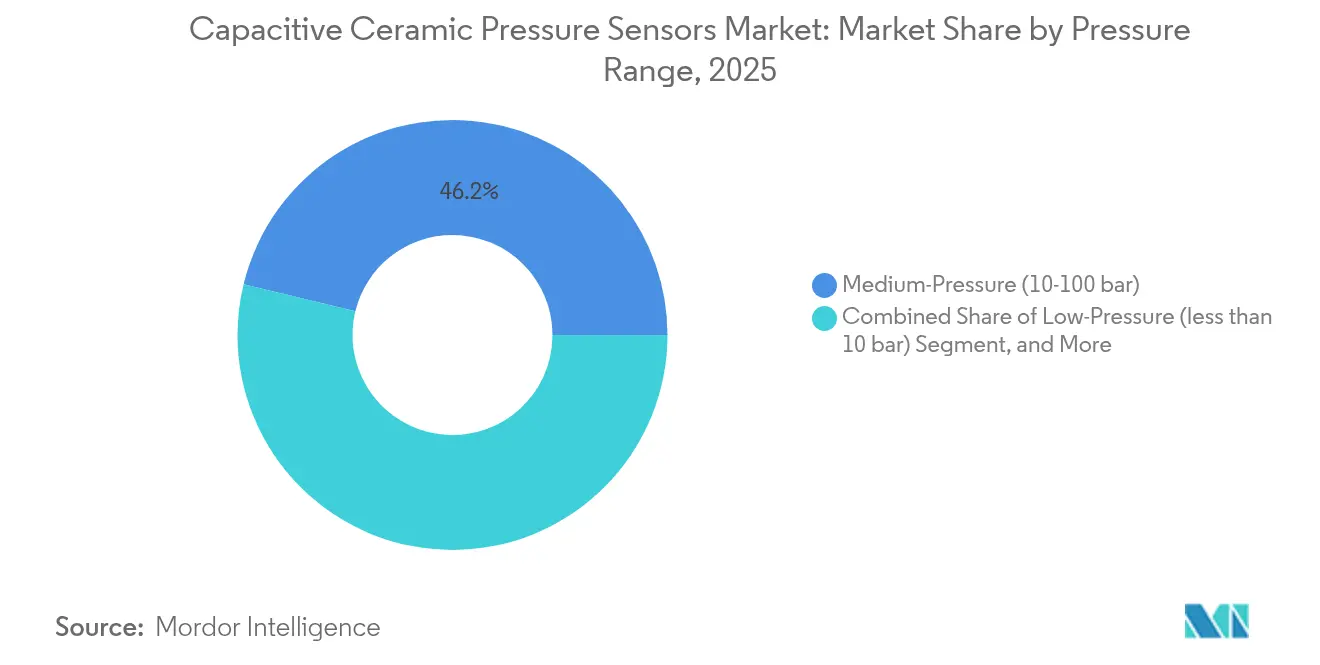

- Por rango de presión, los dispositivos de media presión representaron el 46,20% del tamaño del mercado de sensores de presión cerámicos capacitivos en 2025, mientras que se proyecta que los modelos de baja presión crezcan a una CAGR del 8,24% entre 2026-2031.

- Por industria de uso final, los OEM automotrices representaron el 35,25% del tamaño del mercado de sensores de presión cerámicos capacitivos en 2025, mientras que se proyecta que los fabricantes de dispositivos médicos crezcan a una CAGR del 7,71% entre 2026-2031.

- Por geografía, América del Norte concentró el 38,40% del tamaño del mercado de sensores de presión cerámicos capacitivos en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 7,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Presión Cerámicos Capacitivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios para TPMS y gestión de motor en vehículos de próxima generación | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Actualizaciones de la Industria 4.0 que demandan sensores robustos y resistentes a la corrosión | +1.2% | Núcleo en APAC, con efecto en América del Norte | Largo plazo (≥ 4 años) |

| Auge pospandémico en ventiladores y bombas de infusión | +1.5% | Global, concentrado en centros establecidos de dispositivos médicos | Corto plazo (≤ 2 años) |

| Ventaja de los sensores cerámicos en alta temperatura y resistencia química | +0.9% | Global, particularmente en entornos industriales hostiles | Largo plazo (≥ 4 años) |

| Monitoreo de presión en electrolizadores para plantas de hidrógeno verde | +0.7% | UE, APAC, con presencia emergente en América del Norte | Mediano plazo (2-4 años) |

| Módulos de fusión de sensores basados en chiplets para paquetes de baterías de vehículos eléctricos | +0.6% | Centros de fabricación en APAC, despliegue global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos regulatorios para TPMS impulsan la integración automotriz

Las normas de seguridad como la FMVSS 138 en los Estados Unidos y la ECE R64 en Europa exigen el monitoreo de presión de neumáticos en cada vehículo de pasajeros nuevo, consolidando una demanda estable de soluciones de detección robustas. Los elementos capacitivos cerámicos preservan la calibración de -40 °C a +125 °C, mientras que las variantes de silicio MEMS se desvían por encima de +85 °C. Los fabricantes de vehículos eléctricos instalan adicionalmente unidades cerámicas en carcasas de baterías selladas para monitorear la presión del paquete durante eventos de carga rápida que generan picos térmicos. El avance hacia sistemas eléctricos de 800 V eleva la interferencia electromagnética; sin embargo, los dispositivos cerámicos exhiben menor ruido intrínseco que las alternativas de semiconductores, ayudando a los fabricantes de automóviles a proteger la integridad de los datos. En 2024, los OEM automotrices representaron el 35,83% del consumo global, subrayando la influencia de volumen del segmento.

Las actualizaciones de la Industria 4.0 aceleran la adopción de sensores industriales

Las fábricas que se modernizan bajo la Industria 4.0 conectan los controladores existentes con bucles de retroalimentación digital y software de mantenimiento predictivo. Los sensores capacitivos cerámicos se suministran con salidas de 4-20 mA e IO-Link, lo que permite una instalación rápida en toda la planta sin necesidad de volver a cablear las tarjetas de entrada heredadas. Los diafragmas a prueba de corrosión minimizan el tiempo de inactividad no planificado causado por limpiadores cáusticos o medios de proceso ácidos. A medida que las plataformas de análisis priorizan la estabilidad del sensor por encima del precio unitario más bajo, las unidades cerámicas se benefician de ahorros en el ciclo de vida que superan el mayor costo de adquisición. Las pasarelas inalámbricas aprovechan su baja corriente de fuga para extender la vida útil de la batería en activos remotos. Los OEM industriales constituyen actualmente el segundo grupo de compradores más grande, especialmente en líneas químicas y de papel y celulosa que operan hasta 500 °C.

La expansión pospandémica de dispositivos médicos impulsa los requisitos de precisión

Los envíos de ventiladores aumentaron en 2024-2025, consolidando los dispositivos capacitivos cerámicos como la tecnología de referencia para los bucles de presión de las vías respiratorias, donde es obligatoria una banda de error total inferior al 1%. La FDA 21 CFR 820 y la ISO 13485 enfatizan una deriva a largo plazo inferior al 0,25% de la escala completa, especificaciones que habitualmente cumplen los diafragmas a base de alúmina. La biocompatibilidad y la resistencia al ensuciamiento por proteínas favorecen a las cerámicas en bombas de hemodiálisis y controladores de infusión. El crecimiento del mercado se extiende hacia los dispositivos de asistencia respiratoria domiciliaria, donde las unidades portátiles dependen de la estabilidad cerámica para reducir las llamadas de servicio. Los ingresos del sector médico y sanitario registran una CAGR del 8,34% hasta 2030, la más rápida entre todas las categorías de uso final.

Ventaja de los sensores cerámicos en alta temperatura y resistencia química

Muchas refinerías, fundiciones y autoclaves de esterilización de alimentos exponen la instrumentación a corrientes de gas a 400 °C, vapores de ácido y lodos abrasivos. Los diafragmas de alúmina conservan el módulo de Young y la constante dieléctrica en este intervalo, lo que permite una salida lineal sin necesidad de circuitos de compensación complejos. La inercia química evita los microporos inducidos por el cloro que afectan a los diafragmas metálicos o poliméricos. Los chips de silicio MEMS, por el contrario, requieren capas de pasivación exóticas que aumentan el costo y aun así se degradan bajo ciclos de calor alternos. A medida que los gestores de activos priorizan el tiempo de actividad, el costo total de propiedad se inclina hacia las plataformas cerámicas, incluso si el precio de lista inicial es de 3 a 4 veces mayor que el de los MEMS. Esta ventaja de resiliencia contribuye aproximadamente 0,9 puntos porcentuales a la CAGR prevista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia en costos frente a alternativas de MEMS piezorresistivos | -1.4% | Global, particularmente en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Elevado costo de utillaje y calibración de las líneas cerámicas capacitivas | -0.8% | Centros de fabricación en APAC y Europa | Mediano plazo (2-4 años) |

| Riesgo de suministro de materia prima de alúmina de alta pureza | -0.6% | Cadena de suministro global, riesgo concentrado en APAC | Largo plazo (≥ 4 años) |

| Problemas de interferencia electromagnética en plataformas de vehículos eléctricos de 800 V | -0.5% | Regiones de fabricación de vehículos eléctricos, principalmente APAC y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La competencia en costos frente a las alternativas de silicio MEMS presiona los precios

Las fábricas de MEMS de alto volumen envían sensores piezorresistivos básicos por menos de USD 5, mientras que las unidades cerámicas capacitivas suelen cotizarse entre USD 15 y USD 50, según el rango y el nivel de certificación.[1]Keysight Technologies, "Reducción del Costo de Producción de Sensores de Presión MEMS", keysight.com Los compradores de IoT de consumo frecuentemente aceptan reducciones de temperatura más estrictas para alcanzar objetivos agresivos de lista de materiales. Si bien las cerámicas gozan de preferencia en entornos hostiles, la presión a la baja en los precios obliga a los fabricantes a optimizar los ciclos de cocción de LTCC y a automatizar la calibración final. Algunos proveedores ahora co-empaquetan acondicionadores de señal de película delgada para eliminar la electrónica externa y reducir el costo del módulo.

Los altos costos de fabricación cerámica limitan la penetración de mercado

Las pilas de cerámica co-cocida a baja temperatura requieren tiempos de permanencia en horno superiores a 850 °C, metalización especializada de molibdeno y equipos de rectificado de precisión. Una nueva línea de producción de sensores manométricos puede superar los USD 0,5 millones en inversión de capital, una barrera que desalienta a los nuevos participantes. La calibración de temperatura en múltiples puntos también sigue siendo intensiva en mano de obra debido a que las constantes dieléctricas varían de un lote a otro. Aunque las economías de escala ayudan a los grandes actores a diluir los costos fijos en millones de unidades, las empresas más pequeñas tienen dificultades para igualar las curvas de precios establecidas por los productores integrados de MEMS. Hasta que las plataformas de prueba óptica automatizada maduren, esta restricción podría restar 0,8 puntos porcentuales a la CAGR a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores Manométricos Anclan la Demanda Automotriz

Los dispositivos manométricos representaron el 38,32% del mercado de sensores de presión cerámicos capacitivos en 2025, lo que refleja un amplio despliegue en el monitoreo de presión de neumáticos, la hidráulica de frenos y los compresores industriales. El tamaño del mercado de sensores de presión cerámicos capacitivos para diseños manométricos se situó en USD 0,41 mil millones ese mismo año y se proyecta que se expanda de manera constante a medida que los fabricantes de vehículos eléctricos integren nodos de presión en la rueda. Los ciclos de cumplimiento automotriz impulsan licitaciones constantes de alto volumen, lo que permite a los proveedores amortizar sus inversiones en utillaje. En paralelo, el despliegue de contadores inteligentes por parte de las empresas de servicios de agua está generando demanda incremental de sensores manométricos, ya que las instalaciones sumergidas favorecen la inmunidad a la corrosión de los cerámicos.

Se proyecta que las variantes diferenciales avancen a una CAGR del 7,96% hasta 2031, impulsadas por el monitoreo de filtros de HVAC y la gestión de pilas de celdas de combustible. Estos dispositivos aprovechan la linealidad inherente de las placas capacitivas para resolver caídas de presión inferiores a 20 Pa, una métrica clave en los ventiladores médicos. Los sensores absolutos y sellados en conjunto ocupan un nicho modesto, pero ganan relevancia en drones de altitud y bombas de pozos profundos. En el mercado más amplio de sensores de presión cerámicos capacitivos, los proveedores de tecnología están incorporando cada vez más ASICs digitales dentro de carcasas de acero inoxidable para simplificar la instalación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Automotriz Mantiene el Volumen Mientras el Sector Médico Lidera el Crecimiento

El sector automotriz y de transporte dominó los ingresos con una cuota del 41,25% en 2025, sustentado por la inclusión estatutaria de TPMS y los emergentes bucles de presión en paquetes de baterías. Las arquitecturas de vehículos que adoptan inversores de 800 V generan campos electromagnéticos que los sensores cerámicos toleran sin distorsión de la señal, protegiendo los algoritmos de control de tracción. Los operadores ferroviarios también especifican diafragmas cerámicos para la seguridad de las líneas de freno en rutas alpinas donde los -40 °C ambientales son habituales.

El gasto en el sector médico y sanitario se acelera con mayor rapidez a una CAGR del 8,06% hasta 2031, impulsado por los ventiladores de cuidados intensivos, las bombas de infusión y los circuitos de diálisis que exigen cero deriva durante miles de ciclos de esterilización. Se prevé que el tamaño del mercado de sensores de presión cerámicos capacitivos para equipos médicos alcance USD 0,32 mil millones en 2031, lo que se traduce en contratos de suministro significativos para las empresas que cuentan con líneas certificadas ISO 13485. La terapia respiratoria domiciliaria a largo plazo y el monitoreo remoto amplían aún más el potencial de ingresos a medida que las poblaciones envejecidas buscan opciones ambulatorias.

La automatización industrial sigue siendo un tercer pilar resiliente. Las plantas que manejan ácido sulfúrico, amoníaco o sulfuro de hidrógeno migran hacia insertos cerámicos porque los recubrimientos de MEMS poliméricos se ampolllan bajo el ataque químico. La electrónica de consumo portátil adopta chips cerámicos en miniatura para altitud barométrica, aunque los volúmenes siguen siendo modestos en comparación con el sector automotriz.

Por Rango de Presión: El Segmento de Media Presión Lidera, la Baja Presión Experimenta un Auge

Los sensores con clasificación de 10-100 bar aseguraron el 46,20% de la cuota del mercado de sensores de presión cerámicos capacitivos en 2025, ya que se alinean con los sistemas de frenos, los gatos hidráulicos y la neumática industrial general. En este rango, los cerámicos superan a los manómetros de lámina metálica ante variaciones ambientales extremas, reduciendo las reclamaciones de garantía en camiones de servicio pesado.

Los dispositivos de baja presión por debajo de 10 bar avanzan a una CAGR del 8,24%, amplificada por los bucles de presión diferencial en edificios inteligentes y las estaciones meteorológicas IoT. En este rango, los condensadores cerámicos logran resoluciones mejores al 0,01% de la escala completa, lo que permite un equilibrio preciso del flujo de aire en salas limpias. Los modelos de alta presión de hasta 700 bar tienen como objetivo los depósitos de almacenamiento de hidrógeno para vehículos de celda de combustible, los ensayos de tuberías de hidrógeno verde y la telemetría de fondo de pozo en campos petroleros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Integración OEM Marca el Ritmo

Los fabricantes automotrices originales representaron el 35,25% de los envíos totales en 2025, y la mayoría busca proveedores Tier-1 capaces de entregar sensores calificados AEC-Q100 con documentación de seguridad funcional. El ensamblaje integrado en la línea de fábrica garantiza un enrutamiento óptimo y protege contra errores de instalación en el mercado de postventa. La industria de sensores de presión cerámicos capacitivos también presta servicio a los OEM industriales que construyen reactores químicos, medidores de servicios públicos y máquinas de embalaje, muchos de los cuales integran sensores en módulos propietarios.

Los OEM médicos constituyen el grupo de compradores de más rápido crecimiento a una CAGR del 7,71%. Sus patrones de compra priorizan las cadenas de auditoría de proveedores, la evidencia de esterilización y los certificados de biocompatibilidad. Las empresas de servicios públicos y los desarrolladores de energía que adoptan la electrólisis de hidrógeno también contratan directamente con los fabricantes de sensores para variantes de alta presión, mientras que los fabricantes electrónicos por contrato manejan la integración de volumen a nivel de placa para marcas de hogar inteligente.

Análisis Geográfico

América del Norte concentró el 38,40% de las ventas globales en 2025 y sigue siendo la región más grande gracias a la legislación temprana sobre TPMS, los consolidados centros de dispositivos médicos y la sustancial producción de vehículos eléctricos. Los proveedores de sensores de los Estados Unidos aprovechan las subvenciones del Departamento de Energía dirigidas a las cadenas de suministro de hidrógeno para pilotar ensamblajes cerámicos de 700 bar. El mercado de camiones en climas fríos de Canadá valora la consistencia cerámica a -30 °C, lo que apoya la fabricación doméstica de Tier-2.

Asia-Pacífico es el motor de crecimiento con una CAGR del 7,97%. Los líderes en vehículos eléctricos de China, como BYD, integran nodos cerámicos dentro de los módulos de batería de hoja para monitorear la formación de gases durante la carga rápida. Los integradores de robótica de Japón especifican diafragmas de alúmina para brazos de seis ejes que se desinfectan con vapor a presión. Corea del Sur canaliza subsidios públicos hacia centros de hidrógeno verde donde las pilas de electrolizadores operan cerca de 30 bar y demandan fiabilidad cerámica. Europa mantiene una sólida participación gracias a los gigantes automotrices alemanes Bosch y Continental, que codesarrollan chips cerámicos para plataformas de asistencia al conductor de próxima generación. Escandinavia despliega sensores en cajas de engranajes de turbinas eólicas marinas expuestas a la niebla salina y ciclos de carga oscilantes. Los refinadores de Oriente Medio adoptan paquetes cerámicos para unidades de recuperación de azufre que operan por encima de 400 °C, mientras que las empresas mineras de África experimentan con telemetría cerámica en plataformas de lixiviación ácida.

Panorama Competitivo

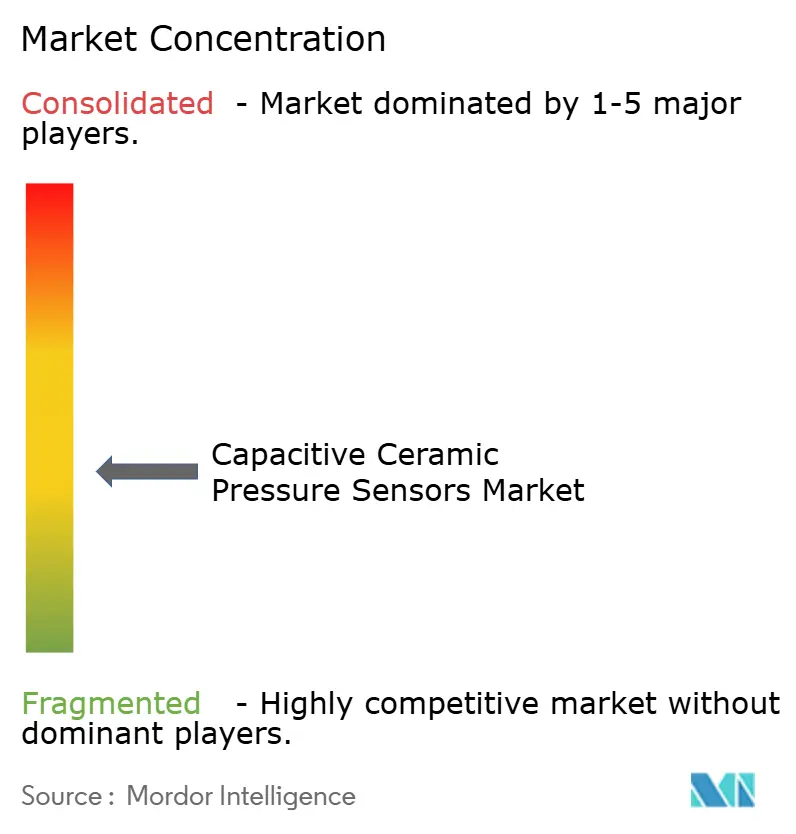

El mercado de sensores de presión cerámicos capacitivos está moderadamente fragmentado; los cinco mayores proveedores concentran aproximadamente el 50% de la cuota colectiva, dejando un amplio espacio para los especialistas de nivel medio. Las multinacionales establecidas se diferencian a través de amplias carteras de certificación, líneas LTCC verticalmente integradas y equipos globales de ingeniería de aplicaciones. Los actores de nicho compiten con aleaciones de diafragma personalizadas, pasamuros herméticos y factores de forma miniaturizados.

Los movimientos estratégicos se centran en actualizaciones de interfaces digitales, endurecimiento de paquetes y huellas de producción regionales que mitigan los riesgos geopolíticos de suministro. Sensata presentó un sensor para medidores de agua con diez años de vida útil de batería de litio, dirigido a las empresas de servicios públicos que enfrentan pérdidas de agua no contabilizada. Bosch Sensortec amplió su familia barométrica rellena de gel para dispositivos portátiles resistentes al agua, aprovechando la resistencia cerámica a la exposición al cloro. Empresas emergentes como Peratech persiguen los mercados de teclados y hápticos con películas de efecto túnel cuántico que ofrecen un rendimiento similar al capacitivo pero con perfiles de menor espesor.

Las solicitudes de patentes abordan cada vez más los anillos de sellado multicapa, los algoritmos autónomos de autocalibración y los diseños de ASIC endurecidos contra la interferencia electromagnética. Las conversaciones sobre la cadena de suministro se centran en la pureza de la alúmina por encima del 99,7% para limitar la tangente de pérdida dieléctrica, con algunas empresas firmando contratos de offtake a largo plazo para estabilizar las curvas de costos. La competencia general equilibra el rendimiento de precio premium frente a los volúmenes en proceso de mercantilización en IoT, asegurando una innovación sostenida.

Líderes de la Industria de Sensores de Presión Cerámicos Capacitivos

Vega Americas Inc.

Nanjing Jiucheng Technology Co. Limited

Sensata Technologies Holding PLC (Impress Sensors y Kavlico Corporation)

Metallux SA

Angst+Pfister Sensors and Power AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Micro Sensor Co. lanzó el transmisor inalámbrico NB-IoT MPM489W que emplea núcleos cerámicos rellenos de aceite para campos petroquímicos.

- Febrero de 2025: STMicroelectronics mejoró el MEMS capacitivo ILPS28QSW con canal Qvar para detección de fugas.

- Septiembre de 2024: Peratech obtuvo USD 31,5 millones para escalar los conjuntos de detección de fuerza de compuesto de efecto túnel cuántico.

- Mayo de 2024: Rechner Electronics Industries añadió modelos capacitivos KA1590 con comunicación IO-Link para procesos sanitarios.

Alcance del Informe Global del Mercado de Sensores de Presión Cerámicos Capacitivos

Los sensores de presión capacitivos miden la presión detectando cambios en la capacitancia eléctrica causados por el movimiento de un diafragma. El alcance del estudio son los sensores de presión con una celda cerámica capacitiva. Las ventajas distintivas del material cerámico permiten a los sensores ofrecer estabilidad y fiabilidad a largo plazo, con alta resistencia a la presión. Tienen una importancia vital en la industria, gracias a su excelente naturaleza inerte a la corrosión. La mayor resistencia de los sensores cerámicos en entornos de prueba ha resultado en que los sensores de presión cerámicos capacitivos presencien un rango creciente de aplicaciones en diversas industrias.

| Absoluto |

| Manométrico |

| Diferencial |

| Sellado |

| Automotriz y Transporte | Sistemas Marinos |

| Vehículos Eléctricos e Híbridos | |

| Industrial | Procesamiento de Alimentos y Bebidas |

| HVAC y Refrigeración | |

| Energía y Química | |

| Robótica Industrial y Automatización de Fábricas | |

| Médico y Sanitario | Equipos Respiratorios y de Ventilación |

| Hemodiálisis y Bombas de Infusión | |

| Electrónica de Consumo e IoT | |

| Otras Aplicaciones (Aeroespacial, Agricultura Inteligente) |

| Baja Presión (menos de 10 bar) |

| Media Presión (10-100 bar) |

| Alta Presión (superior a 100 bar) |

| OEM Automotrices |

| OEM Industriales |

| Fabricantes de Dispositivos Médicos |

| Industrias de Proceso |

| Servicios Públicos y Energía |

| ODM / Fabricantes por Contrato |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Sensor | Absoluto | ||

| Manométrico | |||

| Diferencial | |||

| Sellado | |||

| Por Aplicación | Automotriz y Transporte | Sistemas Marinos | |

| Vehículos Eléctricos e Híbridos | |||

| Industrial | Procesamiento de Alimentos y Bebidas | ||

| HVAC y Refrigeración | |||

| Energía y Química | |||

| Robótica Industrial y Automatización de Fábricas | |||

| Médico y Sanitario | Equipos Respiratorios y de Ventilación | ||

| Hemodiálisis y Bombas de Infusión | |||

| Electrónica de Consumo e IoT | |||

| Otras Aplicaciones (Aeroespacial, Agricultura Inteligente) | |||

| Por Rango de Presión | Baja Presión (menos de 10 bar) | ||

| Media Presión (10-100 bar) | |||

| Alta Presión (superior a 100 bar) | |||

| Por Industria de Uso Final | OEM Automotrices | ||

| OEM Industriales | |||

| Fabricantes de Dispositivos Médicos | |||

| Industrias de Proceso | |||

| Servicios Públicos y Energía | |||

| ODM / Fabricantes por Contrato | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para los sensores de presión cerámicos capacitivos entre 2026-2031?

Se prevé que el mercado global de sensores de presión cerámicos capacitivos crezca a un 7,18% durante 2026-2031.

¿Qué región se espera que registre el crecimiento de ingresos más rápido?

Asia-Pacífico lidera con una CAGR anticipada del 7,97% hasta 2031, impulsada por la producción de vehículos eléctricos e inversiones en hidrógeno.

¿Por qué se prefieren los sensores cerámicos frente al silicio MEMS en TPMS?

Los diafragmas cerámicos mantienen la precisión de -40 °C a +125 °C y resisten la corrosión por electrolitos, aspectos clave para los sensores de neumáticos de larga vida útil.

¿Qué segmento de aplicación crece más rápidamente?

Los dispositivos médicos y sanitarios muestran la expansión más rápida con una CAGR del 8,06% debido a los ventiladores y las bombas de infusión.

¿Qué rango de presión domina actualmente la demanda?

Los sensores con clasificación de 10-100 bar concentran la mayor cuota con el 46,20% gracias a la hidráulica automotriz y la neumática industrial.

Última actualización de la página el: