Tamaño y Participación del Mercado de Agroquímicos de Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de Pakistán por Mordor Intelligence

El tamaño del mercado de agroquímicos de Pakistán en 2026 se estima en USD 3,59 mil millones, creciendo desde el valor de 2025 de USD 3,40 mil millones con proyecciones para 2031 que muestran USD 4,78 mil millones, creciendo a una CAGR del 5,85% durante 2026-2031. Los cambios en el uso de fertilizantes, la adopción de sistemas de riego eficientes y las plataformas de agricultura digital están transformando las prácticas agrícolas. Los frecuentes brotes de plagas mantienen la demanda de productos de protección de cultivos. Los subsidios gubernamentales apoyan la capacidad de compra de insumos agrícolas de los pequeños agricultores, mientras que las empresas aumentan las inversiones en agricultura por contrato y servicios de asesoramiento. Por ejemplo, en 2021, el gobierno introdujo el Programa de Tarjeta Kisaan, que subsidia directamente los pesticidas para los agricultores. Este programa es parte de un esfuerzo mayor para distribuir USD 0,061 mil millones en subsidios directos a los agricultores. Los canales de venta en línea están ganando participación de mercado frente a las tiendas minoristas tradicionales al ofrecer precios transparentes y entregas más rápidas.

Conclusiones Clave del Informe

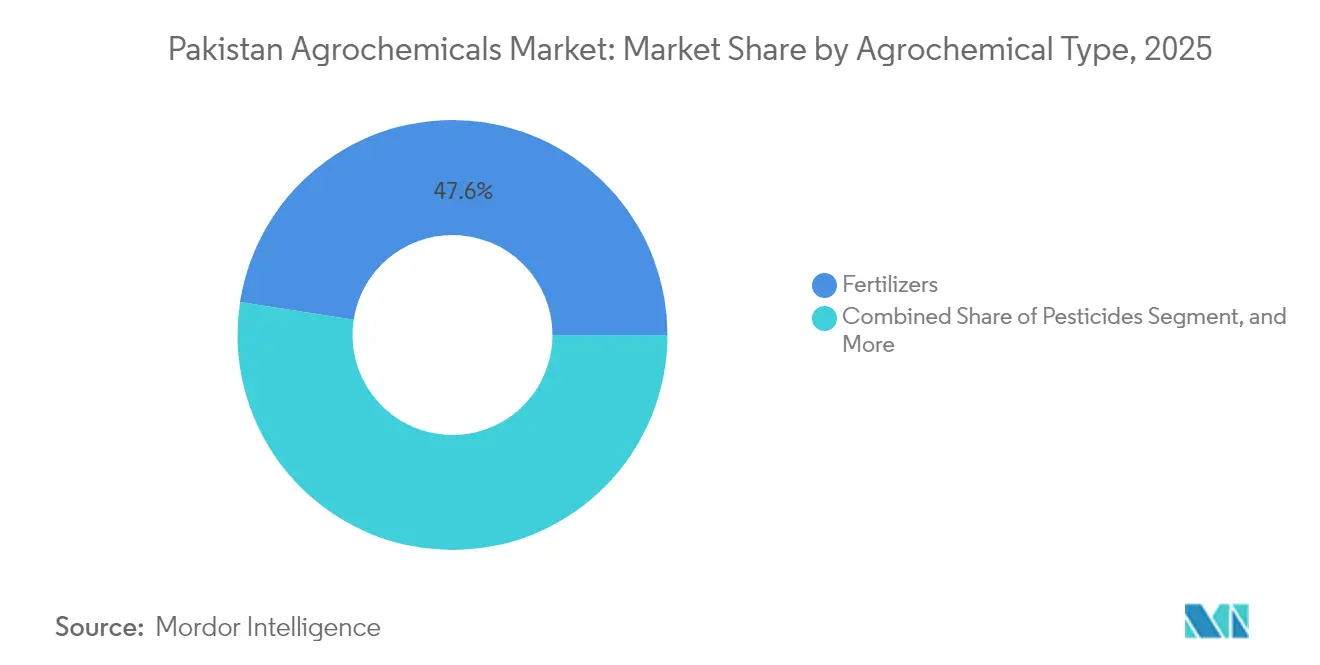

- Por tipo de agroquímico, los fertilizantes dominan la participación del mercado de agroquímicos de Pakistán, representando el 47,55% en 2025, mientras que los pesticidas están creciendo a la tasa más rápida, con una CAGR del 6,28% hasta 2031.

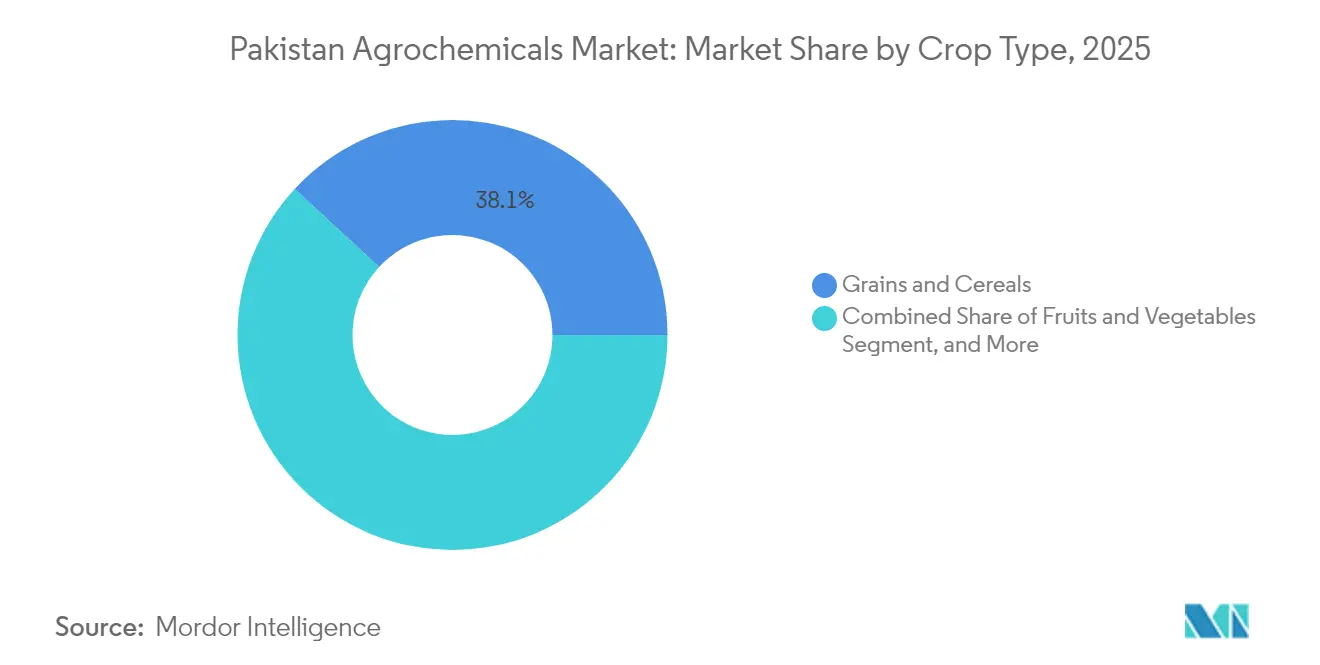

- Por cultivo, los granos y cereales representaron una participación del 38,12% del tamaño del mercado de agroquímicos de Pakistán en 2025, y las frutas y verduras avanzan a una CAGR del 5,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agroquímicos de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brotes Recurrentes de Plagas y Enfermedades | +1.2% | Cinturones algodoneros de Punjab y Sindh | Corto plazo (≤ 2 años) |

| Creciente Presión sobre la Seguridad Alimentaria y la Brecha de Rendimiento | +1.8% | Zonas nacionales de trigo y arroz | Mediano plazo (2-4 años) |

| Reajuste del Subsidio Gubernamental a los Fertilizantes | +1.0% | Segmentos nacionales de pequeños agricultores | Mediano plazo (2-4 años) |

| Expansión de Sistemas de Riego de Alta Eficiencia | +0.8% | Punjab, Sindh y extensión a Baluchistán | Largo plazo (≥ 4 años) |

| Crecimiento de la Agricultura por Contrato y los Servicios Agrícolas | +0.9% | Áreas de cultivos comerciales a nivel nacional | Mediano plazo (2-4 años) |

| Integración de Plataformas Digitales de Agronomía | +0.6% | Distritos progresistas a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brotes Recurrentes de Plagas y Enfermedades

Los frecuentes brotes de plagas y enfermedades que dañan los cultivos han incrementado el uso de insecticidas y fungicidas en las principales regiones agrícolas. Los cultivos de algodón, arroz y frutas han experimentado pérdidas significativas, lo que obliga a los agricultores a implementar medidas de protección intensivas.[1]Fuente: Departamento de Comercio de los Estados Unidos, "Pakistán: La Demanda de Insecticidas y Pesticidas Crece," commerce.gov En junio de 2025, los huertos de mango en Sindh enfrentaron graves malformaciones e infestaciones de saltahojas, mientras que en septiembre de 2023 los ataques de mosca blanca devastaron los campos de algodón en Punjab. Las regulaciones sobre residuos químicos relacionadas con las exportaciones han impulsado a los fabricantes a desarrollar formulaciones más precisas y limpias. Las temporadas de reproducción de plagas prolongadas debido a las temperaturas más altas requieren múltiples tratamientos, particularmente en huertos de alto valor. Estas dinámicas cambiantes están impulsando una mayor inversión en tecnologías de monitoreo y modelos predictivos de plagas para optimizar el momento de aplicación de los tratamientos. Además, los agricultores adoptan cada vez más estrategias de rotación y manejo integrado de plagas para reducir la dependencia de las intervenciones químicas mientras mantienen la salud de los cultivos.

Creciente Presión sobre la Seguridad Alimentaria y la Brecha de Rendimiento

El sector agrícola de Pakistán debe abordar las brechas de rendimiento para garantizar la seguridad alimentaria. Los rendimientos de trigo y arroz se mantienen por debajo de los estándares mundiales, lo que aumenta la necesidad de insumos nutritivos mejorados y métodos de protección de cultivos. Los programas gubernamentales promueven la fertilización equilibrada y el manejo integrado de plagas a través de iniciativas de apoyo focalizadas a los agricultores. El mantenimiento de la calidad se ha vuelto crucial a medida que aumentan los volúmenes de exportación, particularmente para el arroz y el algodón. Los agricultores muestran mayor interés en nutrientes especializados como el zinc y el boro, lo que demuestra una mayor conciencia sobre la salud del suelo y los requisitos de análisis. Para apoyar aún más la productividad, los servicios de extensión agrícola están ampliando las plataformas de asesoramiento móvil que brindan orientación específica por región sobre el uso de insumos, el control de plagas y la programación del riego directamente a los agricultores.

Reajuste del Subsidio Gubernamental a los Fertilizantes

El sistema de subsidios a los fertilizantes se ha transformado mediante la implementación de plataformas digitales, mejorando la precisión en la focalización y reduciendo las ineficiencias en la distribución. Los fabricantes nacionales de fertilizantes mantienen una producción estable gracias al suministro constante de insumos. En octubre de 2024, el gobierno de Pakistán colaboró con Engro Fertilizers para lanzar la aplicación UgAi, una plataforma digital de comercio agrícola que permite a los agricultores comprar fertilizantes directamente a precios oficiales, acceder al monitoreo satelital de cultivos y recibir recomendaciones personalizadas. Las políticas actuales promueven formulaciones avanzadas y métodos de agricultura de precisión, alejándose de los enfoques convencionales de aplicación generalizada. Las mezclas específicas por sitio y los productos enriquecidos con micronutrientes han ganado importancia en el mercado. Estos esfuerzos de modernización apoyan la utilización eficiente de nutrientes, mayores rendimientos de cultivos y menor impacto ambiental.

Expansión de Sistemas de Riego de Alta Eficiencia

La adopción de tecnología de riego moderna está cambiando las prácticas de gestión del agua agrícola. Los sistemas de goteo y aspersión demuestran beneficios económicos, particularmente en zonas con escasez de agua.[2]Fuente: Amar Razzaq et al., "Un Análisis Económico de los Sistemas de Riego de Alta Eficiencia en Punjab, Pakistán," Sarhad Journal of Agriculture, researcherslinks.com Estos sistemas permiten la aplicación precisa de fertilizantes y pesticidas mediante fertigación. Las grandes explotaciones agrícolas están invirtiendo en infraestructura de riego avanzada, incluidos sensores de humedad y sistemas automatizados de quimigación, impulsados por incentivos gubernamentales y el aumento de los costos del agua. Este avance tecnológico mejora la eficiencia de los insumos y la productividad de los cultivos al tiempo que minimiza el desperdicio. Los agricultores están integrando plataformas de riego controladas por dispositivos móviles que permiten ajustes en tiempo real basados en pronósticos meteorológicos y datos del suelo, mejorando aún más la conservación de recursos y la flexibilidad operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de los Costos de Cumplimiento Ambiental | -0.8% | Provincias orientadas a la exportación | Corto plazo (≤ 2 años) |

| Crecientes Preocupaciones sobre la Resistencia Antimicrobiana | -0.6% | Sistemas integrados de cultivo y ganadería | Mediano plazo (2-4 años) |

| Restricciones a la Exportación de Ingredientes Clave | -0.5% | Productores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Limitaciones de Asequibilidad para Pequeños Agricultores | -0.9% | Zonas de secano y marginales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Cumplimiento Ambiental

Las regulaciones ambientales reforzadas exigen que las empresas de pesticidas modifiquen las formulaciones de sus productos y restrinjan ingredientes activos específicos. Los requisitos de cumplimiento adicionales se derivan de acuerdos internacionales y protocolos comerciales, particularmente en lo que respecta a los límites de residuos y las sustancias prohibidas. Estos requisitos aumentan los gastos operativos y benefician a las empresas con sistemas de control de calidad establecidos. Los requisitos de pruebas y certificación representan un desafío para las empresas más pequeñas, lo que resulta en una consolidación de la industria. La demanda de insumos ambientalmente seguros influye en los métodos agrícolas, con una mayor adopción de alternativas más seguras y técnicas de aplicación precisas.

Crecientes Preocupaciones sobre la Resistencia Antimicrobiana

Las crecientes preocupaciones sobre la resistencia antimicrobiana han llevado a una supervisión regulatoria más estricta en el mercado de agroquímicos de Pakistán. Las autoridades reguladoras ahora exigen documentación exhaustiva para el uso de pesticidas, con restricciones específicas sobre productos químicos de amplio espectro en aplicaciones sensibles.[3]Fuente: Extensión Agrícola de Jaiber Pastunjuá, "Protección Vegetal," agriext.kp.gov.pk Estos requisitos regulatorios crean desafíos de cumplimiento para los productores y distribuidores, particularmente aquellos que atienden mercados de exportación con estrictos estándares de residuos de pesticidas. Si bien la transición hacia una gestión química responsable es necesaria, aumenta las complejidades operativas y lleva a las empresas a implementar enfoques de protección de cultivos más focalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Agroquímico: Los Fertilizantes Mantienen su Escala mientras los Pesticidas Repuntan

Los fertilizantes representaron el 47,55% del tamaño del mercado de agroquímicos de Pakistán en 2025, manteniendo su dominio debido a los requisitos nutricionales del cultivo de trigo y arroz. Estos cultivos dependen de insumos nitrogenados como la urea y el amonio, mientras que los fertilizantes fosfatados mantienen una demanda constante en la producción de algodón y caña de azúcar. Los productos a base de potasio están aumentando su uso a medida que los análisis de suelo revelan deficiencias. Los micronutrientes, en particular el zinc y el boro, están experimentando una mayor adopción entre los agricultores enfocados en mejorar los rendimientos y la resiliencia de los cultivos.

Los pesticidas están experimentando el mayor crecimiento con una CAGR del 6,28%, impulsados por el aumento de los desafíos fitosanitarios y los estándares de calidad para la exportación. El uso de herbicidas está aumentando en la agricultura mecanizada de cereales debido a la escasez de mano de obra. La aplicación de fungicidas está creciendo en el cultivo de frutas, especialmente en huertos de cítricos y mango, orientados a la exportación. Los reguladores del crecimiento vegetal y los adyuvantes de aspersión están experimentando una mayor adopción junto con equipos de aspersión de precisión que permiten tasas de aplicación eficientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cereales como Base, la Horticultura como Acelerador

Los granos y cereales consumieron el 38,12% de la participación del mercado de agroquímicos de Pakistán en 2025, lo que refleja el enfoque de Pakistán en la producción de trigo y arroz. Estos cultivos requieren insumos sustanciales de fertilizantes y herbicidas, particularmente en las zonas de agricultura mecanizada. El algodón y la caña de azúcar mantienen una demanda significativa de fertilizantes fosfatados y nitrogenados. Las legumbres y oleaginosas están recibiendo mayor apoyo político, lo que impulsa la demanda de mezclas de micronutrientes y herbicidas selectivos.

El segmento de frutas y verduras está creciendo a una CAGR del 5,32%, impulsado por los mercados de exportación y los patrones de consumo doméstico. Estos cultivos requieren fungicidas y pesticidas específicos para cumplir con los estándares de calidad. Los huertos comerciales están implementando servicios profesionales de aspersión y protocolos estrictos de cosecha, lo que aumenta la demanda de insumos de alta calidad. El segmento de césped y plantas ornamentales sigue siendo rentable a pesar de su menor tamaño, respaldado por el desarrollo urbano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Punjab lidera el mercado de agroquímicos de Pakistán debido a su extensa agricultura irrigada de trigo, arroz y algodón. Los dobles ciclos de cultivo de la región crean una alta demanda de fertilizantes nitrogenados y requieren múltiples aplicaciones de pesticidas. Sindh ocupa el segundo lugar, donde la agricultura de algodón y caña de azúcar enfrenta problemas de salinidad y plagas, lo que impulsa una demanda constante de micronutrientes e insecticidas. La producción de frutas y verduras en zonas de gran altitud de Jaiber Pastunjuá requiere una gestión especializada de enfermedades y nutrientes compatibles con la fertigación. Baluchistán muestra potencial de crecimiento a medida que la expansión de canales y las iniciativas de agricultura corporativa aumentan el uso de agroquímicos.

Punjab y Sindh implementan estrictos protocolos de análisis de residuos debido a su enfoque exportador, lo que alienta a los agricultores a utilizar formulaciones de bajo residuo. La accesibilidad al agua influye en la selección de insumos, con las zonas abastecidas por canales que prefieren urea de liberación rápida, mientras que las regiones de secano utilizan productos de liberación lenta y tolerantes a la sequía. Los cambios climáticos afectan los patrones de plagas en todas las provincias, extendiendo los períodos de infestación y aumentando la necesidad de formulaciones de pesticidas adaptables.

La infraestructura del centro de Punjab apoya la implementación de herramientas digitales de monitoreo y aspersión con drones, impulsando la adopción de la agricultura de precisión. El terreno desafiante de las regiones del norte limita la mecanización, manteniendo la demanda de pesticidas en envases pequeños para aplicación manual. El parque industrial agrícola en Sindh mejora la eficiencia logística, reduciendo los tiempos de entrega a los agricultores del sur y ampliando el alcance del mercado. Estos factores geográficos influyen en la distribución, adopción y regulación de agroquímicos en todo Pakistán.

Panorama regulatorio

La regulación agroquímica de Pakistán para plaguicidas se sustenta en la Ordenanza de Plaguicidas Agrícolas (APO), de 1971, y en las Normas Consolidadas de Plaguicidas Agrícolas de 1973. El Departamento de Protección Vegetal (DPP), dependiente del Ministerio de Seguridad Alimentaria Nacional e Investigación, actúa como autoridad federal para el registro, los permisos de importación y el cumplimiento normativo, mientras que los departamentos provinciales de agricultura aplican los controles a nivel de uso tras la descentralización. Esto crea un sistema de doble nivel que afecta la gestión responsable de productos, las inspecciones y la supervisión minorista en todas las provincias.

El endurecimiento reciente ha elevado los umbrales de cumplimiento y documentación para los registrantes. El SRO 231(I)/2024 (con fecha del 21-02-2024) introdujo la exigencia de acreditación internacional o certificación de Apostilla para los datos de registro de plaguicidas, y también estableció una vía de registro más clara para biopesticidas alineada con los códigos de conducta de la FAO. En marzo de 2025, el gobierno impuso una prohibición total de 12 plaguicidas tóxicos para alinearse con los estándares ambientales y comerciales. En febrero de 2026, las declaraciones públicas del Ministerio de Seguridad Alimentaria Nacional e Investigación destacaron la digitalización completa del registro de plaguicidas para mejorar la transparencia y la eficiencia en el procesamiento, junto con la simplificación de los trámites de importación y exportación mediante sistemas en línea como las interfaces de Pakistan Single Window utilizadas para los permisos y certificados relacionados.

Panorama Competitivo

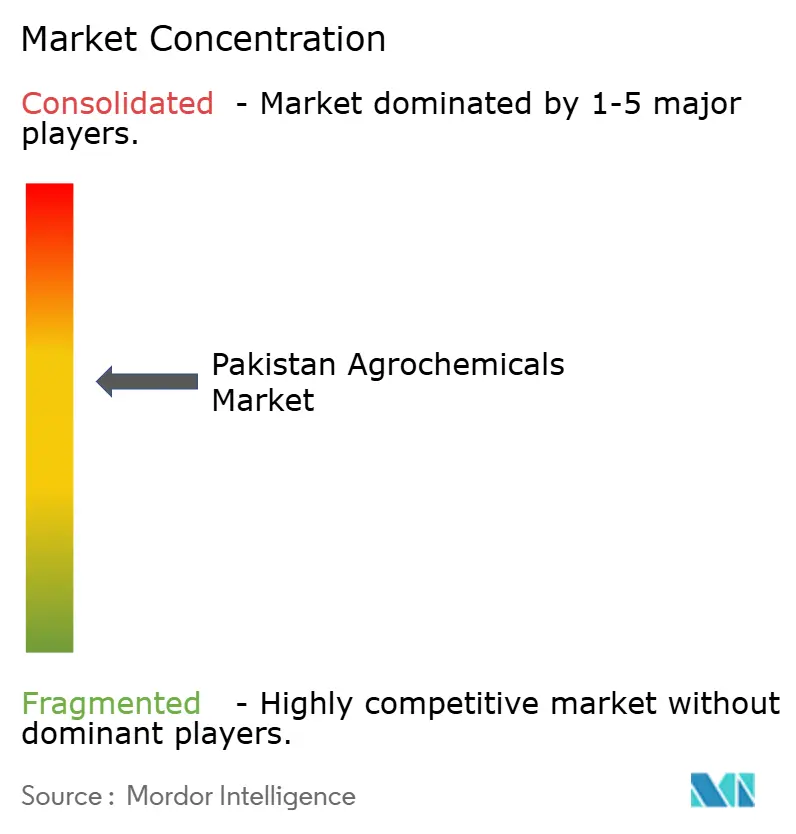

El mercado de agroquímicos de Pakistán está moderadamente consolidado, con cinco grandes empresas que controlan una porción sustancial de los ingresos de la industria. Bayer AG ocupa una posición prominente gracias a sus herbicidas y fungicidas de amplio espectro que cumplen con los estándares de cumplimiento de residuos. Syngenta Group mantiene una fuerte presencia con soluciones integradas de tratamiento de semillas y programas de protección foliar dirigidos a productores comerciales y orientados a la exportación. UPL Limited ha establecido su presencia en el mercado a través de principios activos post-patente, mientras que las empresas nacionales Engro Corporation y Evyol Group están expandiéndose desde los fertilizantes nitrogenados hacia las mezclas de micronutrientes.

La industria muestra un movimiento significativo hacia la integración vertical y la expansión operativa. Bayer AG se asocia con proveedores de servicios locales para desarrollar formulaciones listas para drones que mejoren la eficiencia de la aplicación en campo. Syngenta Group ha invertido en una instalación de análisis de residuos en Punjab para apoyar el cumplimiento de las exportaciones y la gestión de cultivos en huertos. Engro Corporation está desarrollando nuevas líneas de productos y métodos de distribución para ampliar su presencia en insumos especializados. La estructura de la industria podría cambiar a medida que las empresas nacionales de fertilizantes participen en conversaciones de fusión, lo que podría afectar el uso de la capacidad y los precios del mercado.

Las empresas están desarrollando soluciones químicas de menor riesgo para abordar los requisitos regulatorios. Syngenta Group continúa expandiendo su plataforma digital, proporcionando imágenes satelitales y orientación agronómica que combina la protección de cultivos con la agricultura de precisión. BASF SE, Corteva Agriscience y FMC Corporation mantienen su presencia en el mercado introduciendo nuevas tecnologías y programas de gestión responsable que se centran en las relaciones con los productores y el cumplimiento normativo. Estas empresas también están invirtiendo en ensayos de campo localizados para adaptar el rendimiento de los productos a las diversas zonas agroclimáticas de Pakistán. Las iniciativas de capacitación colaborativa con los servicios de extensión están ayudando a los agricultores a adoptar prácticas de aplicación más seguras y a mejorar la eficiencia de los agroquímicos.

Líderes de la Industria de Agroquímicos de Pakistán

BASF SE

FMC Corporation

Syngenta Group

UPL Limited

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en el sector agroquímico de Pakistán se concentran en torno al cumplimiento formalizado, la trazabilidad y las formulaciones de mayor valor destinadas a granos, algodón y horticultura orientados a la exportación. La orientación regulatoria bajo el SRO 231(I)/2024 (Apostilla/acreditación internacional para los expedientes de registro y una vía definida para biopesticidas), junto con la prohibición de marzo de 2025 de 12 plaguicidas tóxicos, genera espacio para carteras de protección de cultivos de riesgo reducido, programas conformes con los límites de residuos y biopesticidas que se ajustan a la vía de registro del DPP. La Ley de la Autoridad de Agricultura, Alimentos y Medicamentos de Punjab de 2025 añade una capa provincial de capacidad de análisis y peritaje forense para fertilizantes y plaguicidas, lo que aumenta la importancia del aseguramiento de la calidad, la distribución autenticada y las afirmaciones respaldadas por datos tanto para los fabricantes locales como para los importadores.

En fertilizantes, la especialización nacional es visible en las estrategias vinculadas a la potasa y los micronutrientes que reducen la dependencia de las importaciones y atienden las necesidades del suelo y los cultivos, especialmente en cultivos sensibles al cloruro y de alto valor. Barket Fertilizer puso en marcha una cuarta unidad de producción en Port Muhammad Bin Qasim en septiembre de 2025, que añade 15.500 toneladas anuales de sulfato de potasio (SOP), y comunicó un avance hacia una capacidad de 64.500 toneladas anuales para fines del primer trimestre de 2026. En paralelo, los programas y plataformas digitalizados de acceso a insumos citados en el contexto del mercado, incluida la aplicación UgAi lanzada con Engro Fertilizers en octubre de 2024 y la entrega de subsidios a través del programa Kisaan Card, respaldan una fijación de precios más transparente y una colocación de productos más específica. Esto permite a las empresas combinar servicios de asesoría con nutrientes especializados, productos compatibles con fertirrigación y programas de protección de cultivos, donde la presión de plagas y el cumplimiento de exportación determinan las decisiones a nivel de finca.

Desarrollos recientes del sector

- Enero de 2026: el CEO de Syngenta Group, Jeff Rowe, se reunió con el Ministro de Finanzas de Pakistán, el senador Muhammad Aurangzeb, en el Foro Económico Mundial en Davos para discutir prioridades agrícolas y oportunidades de inversión. Este encuentro señaló un enfoque continuo de alto nivel en Pakistán dentro de las carteras globales de agronegocios y mantuvo la atención en las reformas y condiciones habilitantes que dan forma al suministro de insumos y la implementación de tecnología.

- Junio de 2025: Bayer Pakistan (Pvt) Limited estableció una alianza estratégica con HBL Zarai Services Limited (HZSL) para mejorar el acceso de los pequeños agricultores a productos de protección de cultivos y semillas. La colaboración fortaleció el alcance de última milla a través de un canal establecido de financiamiento y servicios agrícolas, favoreciendo una distribución más estructurada y una venta vinculada a asesoría en distritos agrícolas clave.

- Abril de 2024: Fauji Fertilizer Company (FFC) presentó Sona Boron DAP, descrito como el primer fertilizante DAP enriquecido con boro de Pakistán, dirigido a la gestión de deficiencias de micronutrientes. El lanzamiento amplió la disponibilidad de fertilizantes con valor agregado y micronutrientes mejorados, y reforzó el cambio de los fertilizantes básicos hacia soluciones de nutrientes diferenciadas alineadas con las iniciativas de salud del suelo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado agroquímico de Pakistán se define como el valor de los productos de protección de cultivos utilizados para prevenir la pérdida de cosechas por insectos, malezas y enfermedades, vendidos para su uso en Pakistán en prácticas agrícolas y de cultivo comercial.

Exclusiones del alcance: este dimensionamiento no considera los fertilizantes, las semillas, la maquinaria agrícola ni los insumos de riego como parte de este mercado.

Descripción general de la segmentación

- Por Tipo de Agroquímico

- Fertilizantes

- Nitrogenados

- Fosfatados

- Potásicos

- Otros Fertilizantes (Calcio, Azufre, Magnesio)

- Pesticidas

- Herbicidas

- Insecticidas

- Fungicidas

- Otros Pesticidas

- Adyuvantes

- Reguladores del Crecimiento Vegetal

- Fertilizantes

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales de Renta (Algodón, Caña de Azúcar)

- Césped y Plantas Ornamentales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos sobre la agricultura de Pakistán y los factores que impulsan la demanda de protección de cultivos, y luego se utiliza para verificar la coherencia de los resultados del modelo. Nos basamos principalmente en fuentes públicas como las publicaciones de la Oficina de Estadísticas de Pakistán, las publicaciones del Ministerio de Seguridad Alimentaria Nacional e Investigación, las tablas de superficie y rendimiento de cultivos de FAOSTAT, las estadísticas comerciales de UN Comtrade, y los registros de plaguicidas y notificaciones relacionadas de los reguladores nacionales pertinentes.

Además, se revisan informes anuales de empresas, presentaciones a inversionistas y prensa de reputación para comprender los cambios en la combinación de productos y la dirección de precios de las formulaciones químicas de uso común. Cuando es necesario, también utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y conjuntos de datos de envíos a nivel de importación o exportación para verificar cruzadamente los flujos comerciales y las tendencias de ingredientes activos. Estas fuentes son ilustrativas, y también se consultaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos que las fuentes documentales no explican completamente, especialmente en torno a los márgenes de canal, los movimientos de precios por formulación y los cambios de adopción sobre el terreno según la temporada de cultivo. Cubrimos fabricantes y formuladores, importadores y distribuidores, grandes operadores agrícolas y expertos en agronomía, y luego validamos el panorama de la demanda en los principales cinturones agrícolas de Pakistán para que el dimensionamiento final no dependa de un único punto de vista.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 49% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente (top-down) en el que la superficie cultivada, la combinación de cultivos y la intensidad de tratamiento típica se utilizan para reconstruir el conjunto de demanda abordable de protección de cultivos en Pakistán, que luego se convierte en valor mediante precios a nivel de categoría. Una vez formados los totales iniciales, se contrastan con aproximaciones ascendentes (bottom-up) selectivas, como puntos de precio muestreados en distintos canales, verificaciones del volumen de operación de importadores y distribuidores, y agregaciones limitadas a partir de divulgaciones disponibles de proveedores.

Los insumos clave utilizados en el modelo incluyen las tendencias de superficie cultivada para los principales grupos de cultivos, la presión estacional de plagas y enfermedades, los cambios en los ciclos de siembra y cosecha, la dependencia de importaciones de ingredientes activos e intermedios, y los cambios en los precios de venta promedio provocados por la combinación de formulaciones y los movimientos cambiarios. Cuando una variable es débil en un año determinado, la brecha se maneja trasladando ratios validados (como la dosis por hectárea) y luego reajustando el valor con los últimos puntos de precio verificados. Para el pronóstico, se utiliza un análisis de escenarios de modo que la demanda, los precios y la adopción puedan ajustarse dentro de límites realistas acordados durante las discusiones con expertos, y la curva final se revisa en cuanto a su coherencia con la dirección esperada de la producción de cultivos y las señales de asequibilidad.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y luego se realizan verificaciones de varianza para que el modelo no se aleje de lo que respaldan los indicadores de comercio, cultivo y precios. También revisamos los valores atípicos a nivel de categoría, y se completa una segunda revisión por parte de otro analista antes de la aprobación final, de modo que la lógica de cálculo y los supuestos se mantengan coherentes.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como medidas de política importantes, movimientos cambiarios abruptos o interrupciones en el suministro que puedan cambiar rápidamente los precios. Antes de la entrega, se realiza una revisión final para que los clientes reciban una visión actualizada acorde con los últimos datos públicos disponibles y la retroalimentación de campo confirmada.

Tamaño del mercado agroquímico de Pakistán de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para el sector agroquímico de Pakistán pueden parecer muy dispares, incluso cuando la etiqueta del tema suena igual. Esto suele ocurrir porque las empresas incluyen distintas categorías de productos, tratan de forma diferente el comercio y los márgenes de canal, y utilizan distintos años base y momentos de referencia cambiaria.

Los principales factores de diferencia en este mercado son si la estimación se limita únicamente a la protección de cultivos o si añade insumos adyacentes como los fertilizantes, cómo se proyectan los precios de venta promedio durante períodos de volatilidad cambiaria, y si la demanda se ancla a la superficie de cultivo tratada frente al gasto agrícola general. Una segunda diferencia proviene de la frecuencia de actualización, ya que los años base más antiguos pueden no reflejar los reajustes de precios recientes ni los cambios en la disponibilidad de importaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,40 mil millones de USD (2025) | |

| Consultora Global A | 1,60 mil millones de USD (2024) | Esta cifra parece utilizar un alcance más amplio de insumos agrícolas que comúnmente incluye fertilizantes y reguladores del crecimiento vegetal, lo que infla la cobertura de la definición, además de usar un año base anterior que puede no reflejar cambios de precios posteriores. |

| Editorial de la Industria B | 0,30 mil millones de USD (2022) | Esta estimación se alinea más con una visión estrecha de los productos químicos de protección de cultivos y puede basarse en un conjunto más limitado de tipos de productos y precios más antiguos, lo que puede subestimar el valor actual cuando los costos de importación y la combinación de formulaciones han cambiado. |

La tabla muestra una gran dispersión, y en el modelo de Mordor Intelligence el valor está vinculado a los plaguicidas de protección de cultivos utilizados en Pakistán (por origen, tipo y aplicación) en lugar de incorporar el gasto en fertilizantes u otros insumos agrícolas adyacentes. Cuando el alcance se mantiene coherente y luego se contrasta con las señales de superficie cultivada, los movimientos comerciales y la retroalimentación de precios por canal, la cifra final se vuelve más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de agroquímicos de Pakistán en 2026?

El tamaño del mercado de agroquímicos de Pakistán es de USD 3,59 mil millones en 2026 y está creciendo a una CAGR del 5,85% hacia USD 4,78 mil millones en 2031.

¿Qué segmento está creciendo más rápidamente dentro del mercado de agroquímicos de Pakistán?

Los pesticidas avanzan a una CAGR del 6,28%, la más rápida entre todos los segmentos principales.

¿Qué tan concentrada es la competencia?

El mercado de agroquímicos de Pakistán exhibe una consolidación moderada, con las cinco principales empresas captando una porción sustancial de los ingresos de la industria.

¿Qué medida de política apoya la compra de insumos por parte de los pequeños agricultores?

La Tarjeta Kisaan canaliza subsidios focalizados directamente a los agricultores, mejorando el acceso a fertilizantes y productos de protección de cultivos.

Última actualización de la página el: