Tamaño y Participación del Mercado de Tractores Autónomos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

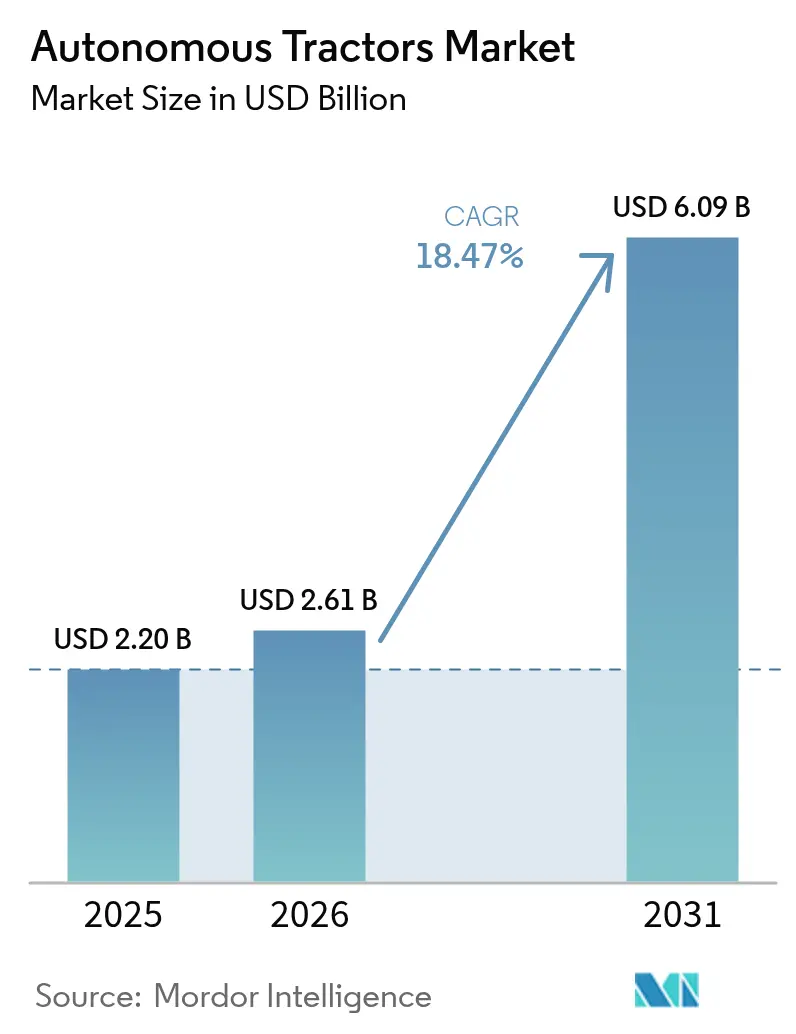

| Tamaño del Mercado (2026) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.47% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Autónomos por Mordor Intelligence

El tamaño del mercado de tractores autónomos en 2026 se estima en USD 2.610 millones, creciendo desde el valor de 2025 de USD 2.200 millones, con proyecciones para 2031 que muestran USD 6.090 millones, creciendo a una CAGR del 18,47% durante el período 2026-2031. El repunte se debe principalmente a una aguda crisis de mano de obra agrícola, una rápida adopción de la agricultura de precisión y un conjunto cada vez mayor de incentivos gubernamentales que acortan los períodos de recuperación de la inversión en maquinaria conectada de bajas emisiones de carbono. Los grandes productores comerciales ya están convirtiendo ahorros de mano de obra del 20% en mayores márgenes, mientras que la operación continua de 24 horas incrementa la producción estacional. Los modelos de ingresos centrados en software, los kits de adaptación y los trenes de potencia eléctricos amplían aún más la demanda potencial, lo que indica que el mercado de tractores autónomos está entrando en una fase de crecimiento generalizado que trasciende la adopción de nicho.

Conclusiones Clave del Informe

- Por nivel de automatización, los sistemas semiautónomos lideraron con el 67,55% de la participación del mercado de tractores autónomos en 2025, y las plataformas totalmente autónomas avanzan a una CAGR del 22,45% hasta 2031.

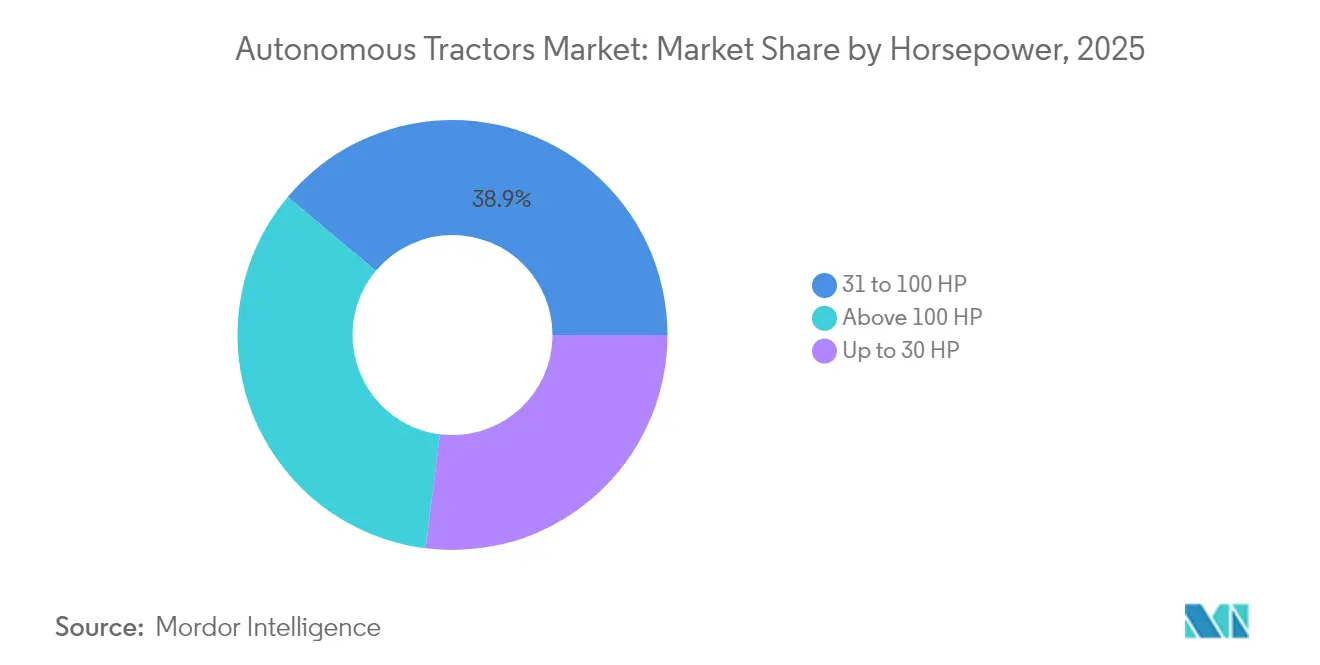

- Por potencia, los tractores de entre 31 y 100 HP concentraron el 38,90% del tamaño del mercado de tractores autónomos en 2025, y las unidades de más de 100 HP crecen a una CAGR del 23,40%.

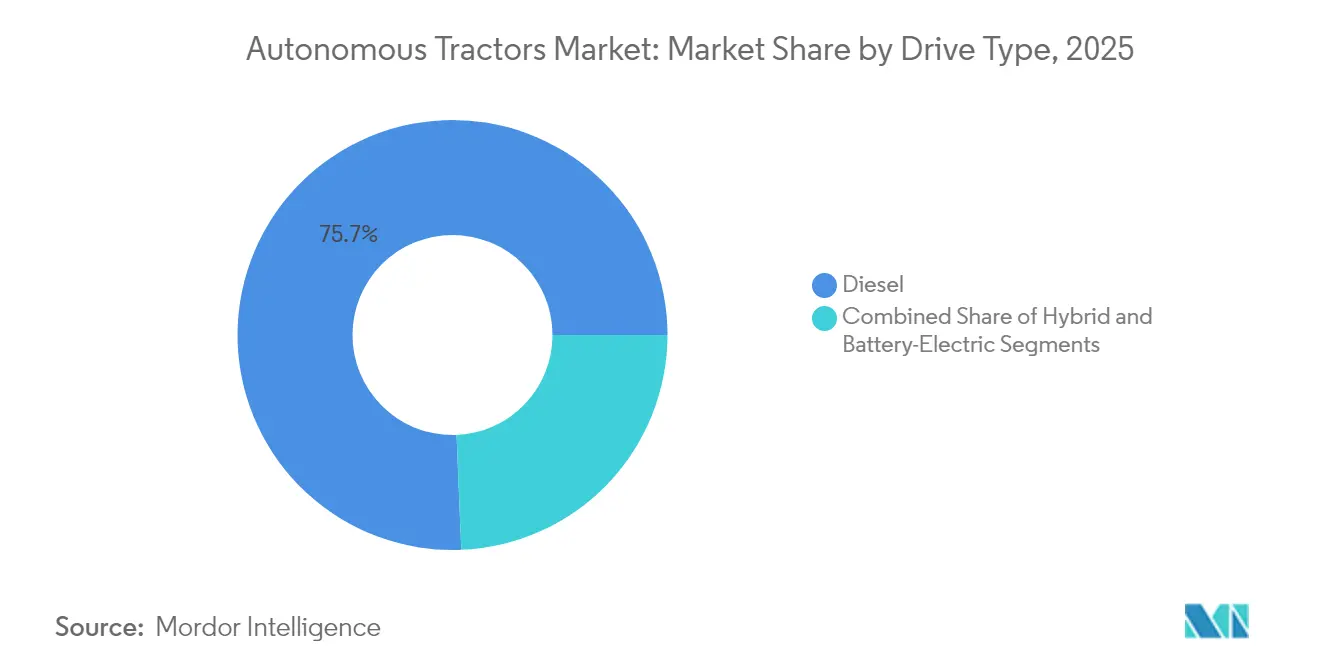

- Por tipo de tracción, los modelos eléctricos de batería se expanden a una CAGR del 28,20%, mientras que el diésel sigue dominando con el 75,65% de la participación en ingresos.

- Por aplicación, la labranza concentró el 36,85% del tamaño del mercado de tractores autónomos en 2025, y los usos en huertos y viñedos están previstos para crecer a una CAGR del 27,95%.

- Por tamaño de explotación, las grandes explotaciones (>500 ha) concentraron el 45,55% del tamaño del mercado de tractores autónomos en 2025, y las explotaciones medianas (100-500 ha) están previstas para crecer a una CAGR del 23,85%.

- Por componente, GPS/GNSS concentró el 34,90% del tamaño del mercado de tractores autónomos en 2025, y los paquetes de tren de potencia eléctrico de batería están previstos para crecer a una CAGR del 22,60%.

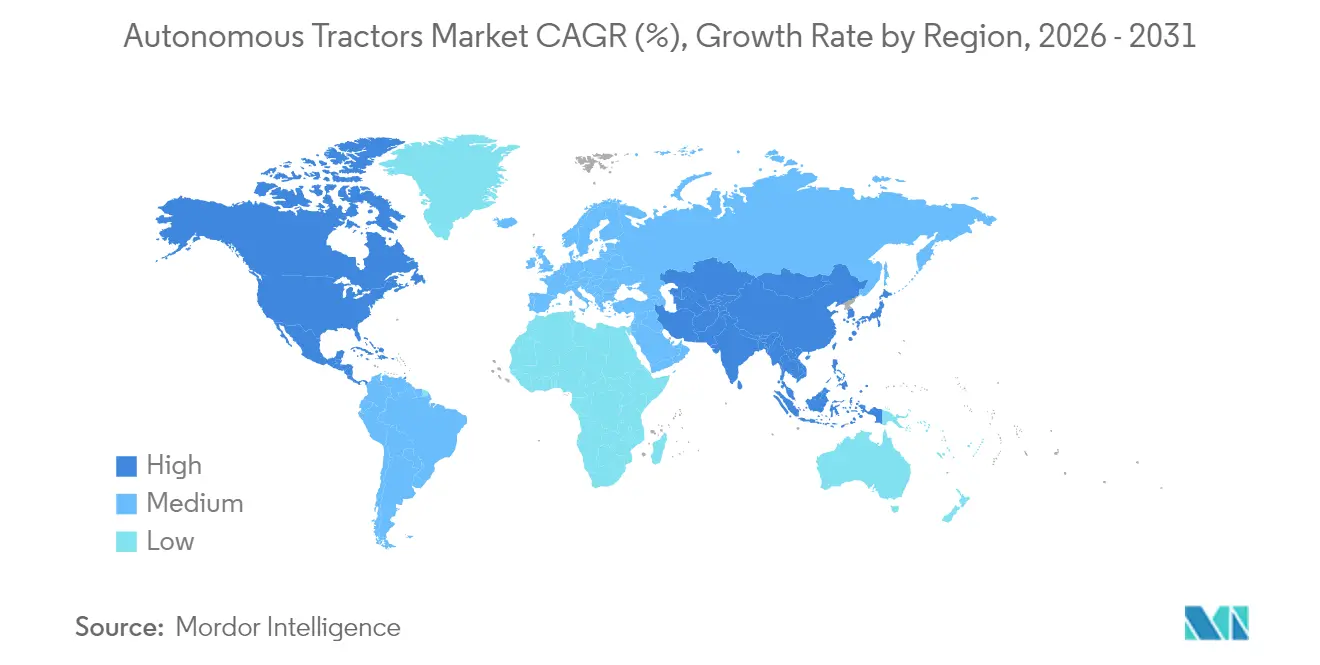

- Por geografía, Asia-Pacífico lideró con una participación del 45,80% en 2025, mientras que América del Norte proyecta registrar una CAGR del 22,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tractores Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez creciente de mano de obra agrícola e inflación salarial | +1.8% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción acelerada de la agricultura de precisión y la conectividad IoT | +1.5% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para equipos inteligentes y de bajas emisiones de carbono | +1.2% | UE y América del Norte como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de huertos y viñedos hacia tractores autónomos de hileras estrechas | +0.8% | América del Norte, Europa y regiones de cultivos especiales de Australia | Mediano plazo (2-4 años) |

| Ecosistemas de API abierta de los fabricantes de equipos originales que habilitan la autonomía por adaptación | +0.9% | Global, con América del Norte y Europa como adoptantes tempranos | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para unidades autónomas eléctricas | +0.6% | Unión Europea y California liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Creciente de Mano de Obra Agrícola e Inflación Salarial

Una fuerza laboral rural en contracción choca con el envejecimiento progresivo de los agricultores, dejando la mitad de los puestos agrícolas vacantes sin cubrir. La inflación salarial amplifica la presión durante los períodos pico de trabajo en campo, especialmente en la cosecha, donde los sistemas autónomos de carros de grano operan ininterrumpidamente sin operadores[1]Fuente: John Deere, "Resumen del Lanzamiento de Productos en CES 2025," deere.com. Los productores reportan ganancias de productividad del 30–40% durante los períodos críticos, lo que confirma que el mercado de tractores autónomos está cubriendo una brecha estructural en lugar de añadir una conveniencia discrecional. La urgencia ha reenmarcado la autonomía como infraestructura esencial requerida para la viabilidad agrícola a largo plazo.

Adopción acelerada de la agricultura de precisión y la conectividad IoT

Las plataformas de gestión agrícola en la nube ya vinculan a más de 1 millón de máquinas, convirtiendo los tractores en centros de datos móviles que alimentan información sobre suelos, rendimientos y activos en sistemas de decisión en tiempo real. La fusión avanzada de sensores, GPS, visión artificial y radar permiten una guía a nivel de centímetros, la aplicación de insumos a tasa variable y la evasión total de obstáculos en el campo[2]Fuente: Comisión Federal de Comunicaciones, "Informe de Conectividad para la Agricultura de Precisión," fcc.gov.

Incentivos gubernamentales para equipos inteligentes y de bajas emisiones de carbono

Los subsidios específicos ahora cubren hasta el 50% del precio de compra de tractores autónomos eléctricos en varios estados de EE. UU., mientras que la Unión Europea está incorporando la autonomía dentro de las directrices de la Política Agrícola Común posteriores a 2027. Las subvenciones para la agricultura de precisión en el Medio Oeste de EE. UU. exigen una conectividad mínima de 100/20 Mbps en las explotaciones, acelerando el despliegue de banda ancha que, a su vez, amplía el mercado total potencial de tractores autónomos. Dichos incentivos comprimen los ciclos de recuperación de la inversión, situando la autonomía en las listas de prioridades del presupuesto de capital.

Transición de huertos y viñedos hacia tractores autónomos de hileras estrechas

Las operaciones de cultivos especiales enfrentan costos de mano de obra que a menudo superan el 40% del gasto de producción. Los tractores estrechos de propósito específico equipados con LiDAR navegan ahora de forma segura en entornos de follaje denso, reduciendo la plantilla y el riesgo de lesiones de los operadores. Tanto los fabricantes de equipos originales como las empresas emergentes han introducido unidades de bajo perfil con menos de 2 metros de ancho que caben entre espalderas manteniendo una precisión centimétrica, abriendo nuevas fuentes de ingresos para el mercado de tractores autónomos en cultivos de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial e incertidumbre en el retorno de la inversión para pequeñas explotaciones | -1.1% | Global, particularmente agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad en flotas conectadas | -0.7% | Enfoque regulatorio en América del Norte y la Unión Europea, con implicaciones globales | Mediano plazo (2-4 años) |

| Conectividad 5G/de borde rural deficiente | -0.5% | Zonas rurales a nivel global, más agudo en regiones en desarrollo | Mediano plazo (2-4 años) |

| Evolución de las regulaciones de responsabilidad para maquinaria sin conductor | -0.4% | Incertidumbre regulatoria en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial e incertidumbre en el retorno de la inversión para pequeñas explotaciones

Un solo tractor autónomo eléctrico puede superar los USD 88.000, un desembolso elevado para explotaciones de menos de 100 hectáreas. Las actualizaciones de conectividad, la infraestructura de datos en las instalaciones y las suscripciones de servicio añaden una carga adicional. Los modelos muestran que el despliegue rentable a menudo comienza por encima de las 500 hectáreas, a menos que las subvenciones externas compensen el gasto de capital, lo que deja a muchas explotaciones familiares dependientes de la propiedad cooperativa o de los servicios de contratación hasta que los precios bajen.

Preocupaciones sobre privacidad de datos y ciberseguridad en flotas conectadas

Los ejercicios de pruebas de penetración han expuesto vulnerabilidades que podrían permitir a los atacantes secuestrar los controles de las máquinas o bloquear a los operadores fuera de las plataformas en la nube durante los días clave de siembra. Las amenazas de ransomware llevaron a las agencias federales a emitir alertas específicas para el sector, y los agricultores expresaron inquietud por las cláusulas de propiedad de datos en las licencias de equipos. Resolver estos problemas sigue siendo fundamental para liberar plenamente el potencial del mercado de tractores autónomos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia: Las Unidades Más Pequeñas Impulsan el Alcance del Mercado

La demanda actual se centra en los tractores de entre 31 y 100 HP, que representaron el 38,90% de la participación del mercado de tractores autónomos en 2025. El segmento intermedio de 31–100 HP sirve como puente fundamental, combinando una potencia suficiente para la labranza moderada con requisitos de capital manejables. Los complementos modulares, los kits de visión, la telemática y la automatización de implementos permiten actualizaciones progresivas de autonomía. Los distribuidores informan que los productores prueban una adaptación semiautónoma en un tractor existente de 75 HP antes de adquirir una máquina insignia de mayor potencia de 200 HP, lo que ilustra una curva de adopción escalonada.

Sin embargo, el foco se está desplazando hacia los tractores de más de 100 HP, el segmento de más rápido crecimiento con una CAGR del 23,40%. Estas máquinas son adecuadas para la labranza en grandes extensiones, la siembra y los implementos de tiro pesado en grandes explotaciones. Las unidades compactas de hasta 30 HP permiten a las explotaciones hortícolas, lecheras y de cultivos mixtos automatizar tareas repetitivas como el corte de césped o la pulverización. Los conceptos de flota que despliegan múltiples robots ligeros en lugar de un tractor pesado reducen la compactación del suelo, disminuyen las barreras de entrada al campo y democratizan la tecnología de precisión para los pequeños agricultores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Transición de la Supervisión a la Autonomía Total

Las configuraciones semiautónomas, en las que un operador permanece en la cabina o supervisa la máquina de forma remota, concentraron el 67,55% de la participación de mercado en 2025. Los agricultores valoran el ahorro inmediato de mano de obra, pero conservan la posibilidad de intervención manual. Durante el período de previsión, las soluciones totalmente autónomas superarán a todas las demás, expandiéndose a una CAGR del 22,45%. La trayectoria gradual de las ayudas de dirección remota, la autonomía específica por tarea y luego la orquestación total de flotas refleja la evolución del sector automotriz. El GPS cinemático en tiempo real, la percepción multicámara y las capas de seguridad redundantes sustentan las capacidades de Nivel 4 que ahora se incorporan a los campos comerciales.

La confianza crece a medida que los productores observan cómo una cosechadora opera de forma autónoma durante 12 horas seguidas sin intervención. Los reguladores están elaborando directrices basadas en el rendimiento en lugar de prescribir tecnología, lo que facilita el despliegue. Las aseguradoras han comenzado a ofrecer descuentos en las primas para los sistemas autónomos validados que reducen el riesgo de accidentes.

Por Aplicación: Los Cultivos Especiales Impulsan el Mayor Crecimiento

La labranza concentró el 36,85% del tamaño del mercado de tractores autónomos en 2025, dado que los sistemas de guía para trabajos de tiro en línea recta son maduros y probados. Sin embargo, el mayor impulso se encuentra en los huertos y viñedos, donde la CAGR alcanza el 27,95%. Las unidades de hileras estrechas con LiDAR y conjuntos de visión artificial navegan en entornos de dosel cerrado, liberando a los trabajadores de tareas que tradicionalmente absorben largas horas.

La automatización de la cosecha y la siembra va a la zaga, pero está cerrando la brecha. La coordinación del traspaso de carros de grano y los robots autónomos de trasplante demuestran una sofisticación creciente. Cada capacidad incremental multiplica el retorno de la inversión, creando un ciclo virtuoso en el que los productores reinvierten los ahorros en activos autónomos adicionales, ampliando aún más el mercado de tractores autónomos.

Por Tipo de Tracción: La Energía Eléctrica Gana Impulso

El diésel sigue impulsando el 75,65% de las unidades en la actualidad, aunque los tractores eléctricos de batería exhiben una sólida CAGR del 28,20% ante la inminencia de los esquemas de créditos de carbono y los mandatos de cero emisiones. Los modelos de costo total de propiedad muestran que los trenes de potencia eléctricos pueden reducir los costos operativos en un tercio una vez que la infraestructura de carga está en funcionamiento y se asegura la tarificación eléctrica en horas valle. Los chasis más ligeros reducen la compactación del suelo hasta en un 40%, y el par instantáneo mejora el control de los implementos, especialmente en cultivos especiales.

Los modelos híbridos que combinan generadores diésel con baterías de tracción proporcionan un paso intermedio, extendiendo la autonomía en campos remotos sin acceso a la red eléctrica. Mientras tanto, los paquetes de baterías intercambiables permiten la operación continua: un banco alimenta el tractor mientras otro se recarga en el borde del campo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software Genera un Valor Desproporcionado

El software de control y navegación a bordo constituye el cerebro de la operación autónoma, dirigiendo sensores, actuadores e implementos en tiempo real. GPS/GNSS concentró el 34,90% del tamaño del mercado de tractores autónomos en 2025, y los paquetes de tren de potencia eléctrico de batería están previstos para crecer a una CAGR del 22,60%. Aunque las cámaras, el radar, el LiDAR y las antenas RTK proporcionan las entradas brutas, es en la pila de algoritmos, la planificación de rutas, la clasificación de obstáculos y la inferencia en el borde donde emerge la diferenciación competitiva. Las actualizaciones de firmware desbloquean nuevas funciones, extendiendo la vida útil de los activos y abriendo flujos de ingresos recurrentes para los proveedores.

La mercantilización de los sensores desplaza el poder de negociación hacia los desarrolladores que integran datos en agronomía accionable. Las asociaciones entre fabricantes de conjuntos de chips y fabricantes de equipos originales de tractores se están multiplicando para optimizar el rendimiento de cómputo por vatio, un factor crítico para las máquinas eléctricas de batería. Los módulos de ciberseguridad a nivel de campo ahora incorporan cifrado a nivel de procesador, protegiéndose contra la suplantación de identidad o el secuestro remoto.

Por Tamaño de Explotación: Las Economías de Escala Dictan el Ritmo de Adopción

Por tamaño de explotación, las grandes explotaciones (>500 ha) concentraron el 45,55% del tamaño del mercado de tractores autónomos en 2025, y las explotaciones medianas (100-500 ha) están previstas para crecer a una CAGR del 23,85%. Las explotaciones que superan las 500 hectáreas desbloquean la economía más sólida porque los tractores autónomos pueden operar continuamente en extensas superficies, maximizando la utilización y amortizando el capital con rapidez. Las explotaciones de tamaño mediano de 100–500 hectáreas están entrando al mercado en número creciente a medida que los costos de hardware bajan y las opciones de arrendamiento distribuyen los pagos a lo largo de varios años. Las explotaciones más pequeñas siguen siendo cautelosas: las pocas horas anuales de trabajo en campo extienden el retorno de la inversión más allá de los límites aceptables, a menos que surjan modelos de propiedad compartida.

Las cooperativas están abordando esta brecha adquiriendo flotas de tractores autónomos compactos y ofreciendo servicios por hectárea a sus miembros. Los operadores de servicios personalizados también ven en la autonomía una forma de gestionar equipos más reducidos y cubrir más territorio durante los ajustados períodos de siembra, ofreciendo otra vía para que los pequeños agricultores se beneficien indirectamente. Estos patrones garantizan que cada banda de superficie alimente en última instancia la demanda y expanda el mercado de tractores autónomos hacia la saturación.

Análisis Geográfico

Asia-Pacífico mantuvo su liderazgo con una participación del 45,80% en 2025, respaldada por grandes extensiones de tierra y un sólido financiamiento público. El compromiso de China de varios billones de dólares para modernizar la agricultura inyecta capital en subsidios para equipos, centros de investigación en inteligencia artificial y despliegue de 5G rural. La iniciativa de agricultura inteligente de Japón contrarresta una demografía de agricultores que envejece rápidamente, mientras que Australia dirige subvenciones hacia soluciones autónomas adecuadas para las vastas operaciones de secano. Estas políticas alineadas sostienen un profundo conjunto de oportunidades para el mercado de tractores autónomos en toda la región.

América del Norte es la arena de expansión más rápida con una CAGR del 22,60%. Los altos costos laborales, el abundante capital de riesgo y los activos canales de I+D de los fabricantes de equipos originales aceleran la comercialización. Estados Unidos domina los proyectos de conectividad para la agricultura de precisión, aunque solo el 27% de las explotaciones los ha adoptado, lo que implica un margen considerable. Los programas federales que exigen velocidades mínimas de banda ancha por explotación aceleran los fundamentos digitales necesarios para la autonomía. Canadá se apoya en subsidios para tecnologías limpias, y el impulso de mecanización de México extiende la automatización hacia el sur.

Europa sigue una trayectoria de crecimiento constante, respaldada por las reformas de la Política Agrícola Común que recompensan la agricultura digital y de bajas emisiones de carbono. Alemania, Francia y España lideran los despliegues a través de fabricantes de maquinaria consolidados y estrictas normas de emisiones que favorecen la tracción eléctrica. Europa del Este ofrece potencial de crecimiento, ya que las grandes extensiones de tierra agrícola contigua son adecuadas para la autonomía a escala de flota. Los esquemas de créditos de carbono subsidiados y los fondos de transición energética reducen el obstáculo financiero, consolidando a Europa como un segmento vital del mercado de tractores autónomos.

Panorama Competitivo

El mercado de tractores autónomos exhibe una consolidación moderada, con los gigantes consolidados de la maquinaria agrícola aprovechando sus redes de distribución y relaciones con los clientes, mientras que las empresas emergentes especializadas desafían a los actores establecidos a través de enfoques tecnológicos innovadores y aplicaciones específicas. Los fabricantes de equipos originales tradicionales como John Deere, AGCO y CNH Industrial persiguen estrategias de transformación centradas en el software, con John Deere apuntando a un 10% de ingresos por software para 2030 y la empresa conjunta PTx Trimble de AGCO con el objetivo de alcanzar USD 2.000 millones en ingresos de agricultura de precisión para 2028.

Estas empresas compiten a través de enfoques de ecosistema integral que integran hardware, software y servicios, mientras que los nuevos participantes como Monarch Tractor se centran en segmentos de mercado específicos con soluciones autónomas de propósito específico. La intensidad competitiva refleja la transición de la industria desde la fabricación de equipos hacia los servicios tecnológicos, donde el análisis de datos, las capacidades de inteligencia artificial y las plataformas de conectividad determinan cada vez más la posición en el mercado.

Las asociaciones estratégicas y las adquisiciones aceleran el desarrollo tecnológico y el acceso al mercado, como lo demuestran la colaboración de CNH Industrial con Bluewhite para soluciones autónomas impulsadas por inteligencia artificial y la adquisición de Robotics Plus por parte de Yamaha Motor para entrar en el mercado de automatización de cultivos especiales. La estructura del mercado sugiere una futura consolidación en torno a proveedores de plataformas capaces de ofrecer ecosistemas agrícolas autónomos integrales, en lugar de fabricantes de equipos independientes.

Líderes de la Industria de Tractores Autónomos

Kubota Corporation

AGCO Corporation

John Deere

CNH Industrial

YANMAR HOLDINGS CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: John Deere presentó el tractor autónomo 9RX y el tractor autónomo estrecho 5ML, cada uno equipado con sistemas de inteligencia artificial de 16 cámaras, durante el CES 2025.

- Enero de 2025: John Deere lanzó kits de adaptación del Sistema de Percepción de Nueva Generación para los modelos 9R, 9RX, 8R y 8RX de 2022 en adelante, habilitando la labranza autónoma.

- Julio de 2024: Monarch Tractor cerró una ronda Serie C de USD 133 millones para escalar su plataforma autónoma eléctrica MK-V.

- Mayo de 2024: AGCO destacó el kit de adaptación PTx Trimble OutRun en su Informe Anual 2024, respaldando la ambición de alcanzar USD 2.000 millones en ingresos de agricultura de precisión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tractores autónomos como los ingresos generados por tractores agrícolas nuevos y autopropulsados que pueden operar sin conductor a bordo durante al menos un ciclo de campo completo, apoyándose en GPS/GNSS integrado, conjuntos de sensores y software de apoyo a la toma de decisiones.

Exclusiones del alcance: los kits de asistencia al conductor adaptados para tractores existentes no están incluidos.

Descripción general de la segmentación

- Por Potencia

- Hasta 30 HP

- 31 - 100 HP

- Más de 100 HP

- Por Nivel de Automatización

- Semiautónomo

- Totalmente Autónomo

- Por Tipo de Tracción

- Diésel

- Híbrido

- Eléctrico de Batería

- Por Aplicación

- Labranza

- Siembra

- Cosecha

- Operaciones en Huertos y Viñedos

- Por Componente

- GPS/GNSS

- Sensores y Sistemas de Visión

- Módulos LiDAR y Radar

- Software de Control y Navegación

- Por Tamaño de Explotación

- Pequeña (menos de 100 ha)

- Mediana (100-500 ha)

- Grande (más de 500 ha)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de OEM, redes de distribuidores, consultores de agricultura de precisión y agricultores en América del Norte, Europa, India y Brasil nos ayudaron a evaluar las curvas de costos de sensores, la utilización realista de horas de campo y los períodos de recuperación de la inversión a nivel de explotación. Los comentarios de las encuestas también permitieron ajustar los rezagos de adopción entre plataformas semi y totalmente autónomas.

Investigación documental

Los analistas compilaron primero datos de referencia a partir de fuentes abiertas de nivel 1, como las estadísticas de mano de obra agrícola de la FAO de la ONU, los registros de maquinaria del USDA y Eurostat, las tablas de flujos comerciales de UN Comtrade, las familias de patentes en Questel y los artículos técnicos en IEEE Xplore que cuantifican las trayectorias de costos de los sensores.

Los informes 10-K de las empresas, las presentaciones para inversores y las revistas especializadas de equipos agrícolas de reconocido prestigio aportaron información adicional sobre los márgenes de precios y la adopción regional.

Las bases de datos de pago, D&B Hoovers para datos financieros y Marklines para los desglose de envíos de OEM, proporcionaron una granularidad a nivel de empresa que las fuentes públicas no ofrecen.

Se revisaron muchas referencias adicionales; la lista anterior es ilustrativa, no exhaustiva.

Una segunda revisión validó las señales de oferta: avisos de licitación en Tenders Info, movimientos arancelarios y notas de estacionalidad de Bestsellingcarsblog para la demanda de tractores de alta potencia.

Este doble proceso garantizó que cada supuesto se basara en cifras públicamente rastreables antes de proceder a la construcción del modelo.

Dimensionamiento del mercado y previsiones

Se construyó un conjunto de demanda descendente (top-down) a partir de hectáreas cultivadas, densidad de tractores por hectárea y la tasa de cambio observada hacia la autonomía; los resultados se verificaron mediante agregaciones ascendentes (bottom-up) selectivas del precio de venta promedio muestral multiplicado por los envíos unitarios obtenidos de los socios del canal.

Variables clave como el índice de mano de obra agrícola, la penetración de equipos de agricultura de precisión, el ASP promedio por banda de potencia y la deflación del costo de LiDAR alimentan una regresión multivariante que proyecta el valor del mercado hasta 2030.

Donde los datos de envíos eran parciales, la ponderación regional y los ciclos históricos de reemplazo cubrieron las brechas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a indicadores independientes, revisión por pares entre dos analistas sénior y aprobación por parte de un gerente.

Los modelos se actualizan anualmente; eventos relevantes como el lanzamiento de subsidios desencadenan actualizaciones intermedias, y una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de tractores autónomos de Mordor merece confianza

Las cifras publicadas difieren porque las empresas eligen definiciones de unidades distintas, aplican progresiones de ASP variadas y actualizan en cadencias diferentes.

Nuestra rigurosa alineación de alcance, actualización anual y modelo de doble método reducen esas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,20 mil millones (2025) | Mordor Intelligence | - |

| USD 1,86 mil millones (2024) | Global Consultancy A | Solo alcance regional; excluye unidades semi-autónomas; actualización bienal |

| USD 2,70 mil millones (2025) | Global Consultancy B | Utiliza precios de lista sin descuentos de canal; sin validación primaria |

La comparación muestra que los valores más altos surgen cuando se utilizan precios de lista, mientras que los totales más bajos provienen de una geografía más restringida. Al combinar ASP validados con cobertura global y actualizaciones anuales, Mordor Intelligence ofrece una línea de base equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de tractores autónomos?

El mercado de tractores autónomos está valorado en USD 2.610 millones en 2026 y se prevé que alcance un tamaño de mercado de USD 6.090 millones para 2031.

¿Qué región registra la mayor participación del mercado de tractores autónomos en la actualidad?

Asia-Pacífico lidera con el 45,80% de los ingresos globales gracias a la sostenida inversión pública y a las extensas tierras de cultivo.

¿Qué tecnología de tracción se expande más rápidamente?

Los tractores autónomos eléctricos de batería crecen a una CAGR del 28,20%, impulsados por los esquemas de créditos de carbono y los menores costos operativos.

¿Con qué rapidez están ganando terreno los tractores totalmente autónomos?

Las plataformas totalmente autónomas crecen a una CAGR del 22,45%, superando a los sistemas semiautónomos a medida que aumenta la confianza de los agricultores.

¿Por qué los cultivos especiales como los huertos y los viñedos son clave para el crecimiento?

Las operaciones de cultivos especiales enfrentan costos de mano de obra que superan el 40% de la producción; los tractores autónomos de hileras estrechas reducen esos costos y mejoran la precisión, lo que resulta en una CAGR del 27,95% para este segmento de aplicación.

¿Cuál es la principal barrera que aún limita la adopción entre las pequeñas explotaciones?

El elevado capital inicial combinado con la incertidumbre en el retorno de la inversión dificulta las compras por parte de explotaciones de menos de 100 hectáreas, aunque la propiedad cooperativa y los subsidios están aliviando la carga.

Última actualización de la página el: