Tamaño y Participación del Mercado de Adhesivos y Selladores Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.79 Mil millones de dólares |

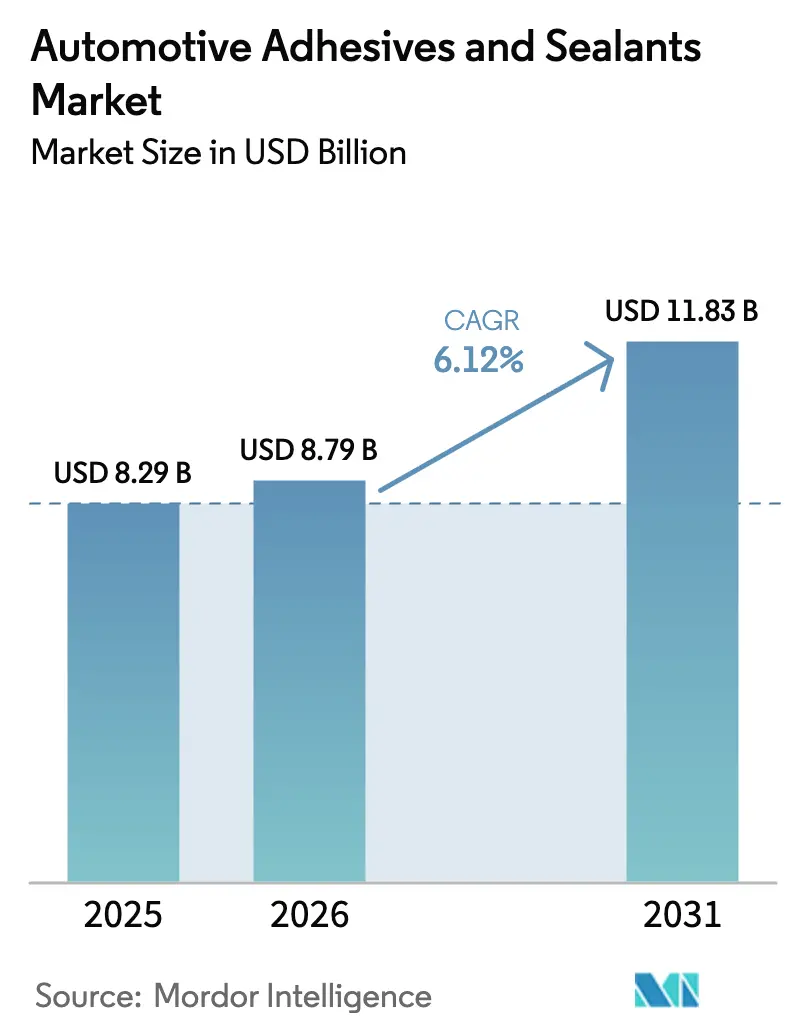

| Tamaño del Mercado (2031) | 11.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores Automotrices por Mordor Intelligence

El tamaño del mercado de adhesivos y selladores automotrices en 2026 se estima en USD 8.790 millones, creciendo desde el valor de 2025 de USD 8.290 millones, con proyecciones para 2031 que muestran USD 11.830 millones, creciendo a una CAGR del 6,12% durante 2026-2031. Los programas de electrificación en curso, los mandatos crecientes de reducción de peso y la tendencia hacia carrocerías de vehículos de múltiples materiales sustentan el crecimiento en volumen. La demanda de protección de baterías de grado IP68 está desplazando las especificaciones de unión de sujetadores mecánicos hacia químicas de alto rendimiento, mientras que los tiempos de ciclo más cortos en las plantas de vehículos impulsan tecnologías de curado más rápido. La expansión global de la producción de vehículos eléctricos (EV), especialmente en Asia-Pacífico, amplía la base de clientes, y las iniciativas regulatorias que limitan las emisiones de solventes aceleran la adopción de productos termofusibles reactivos o de base agua. La consolidación entre los grandes grupos químicos continúa, aunque los innovadores más pequeños especializados en sistemas de curado por UV o de despegue bajo demanda están conquistando nichos premium.

Conclusiones Clave del Informe

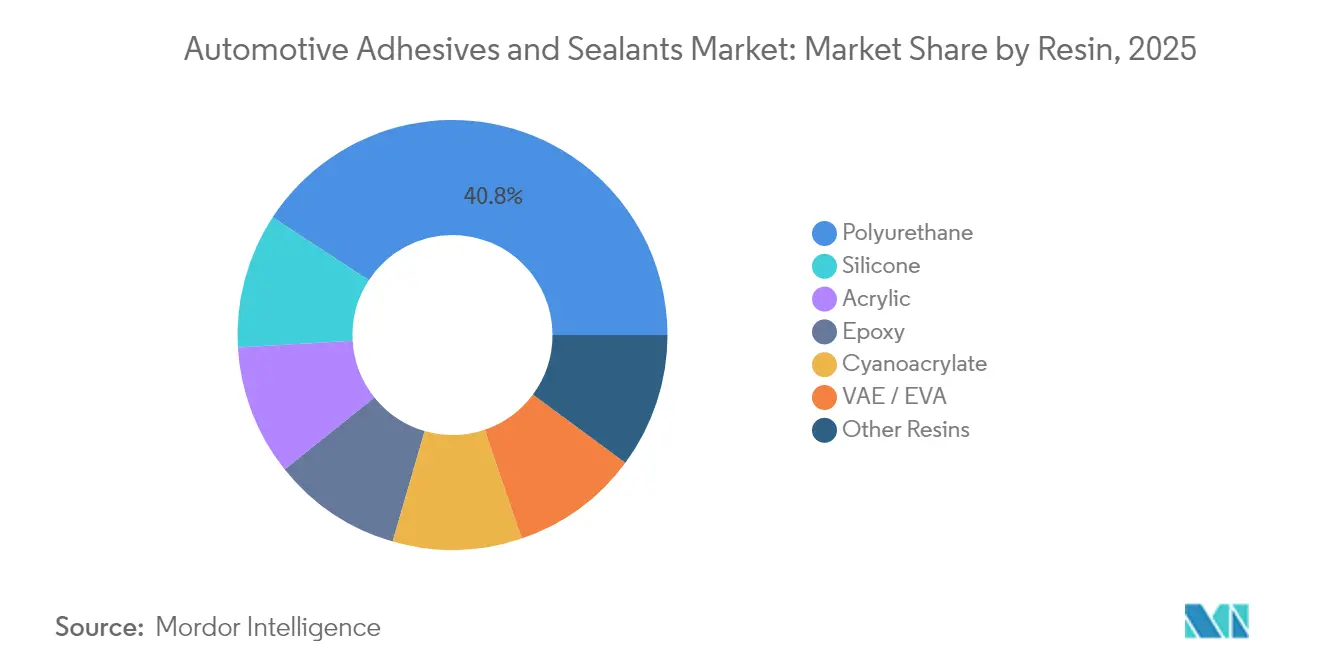

- Por resina, el poliuretano lideró con el 40,78% de la participación del mercado de adhesivos y selladores automotrices en 2025; se proyecta que la silicona avanzará a una CAGR del 6,68% hasta 2031.

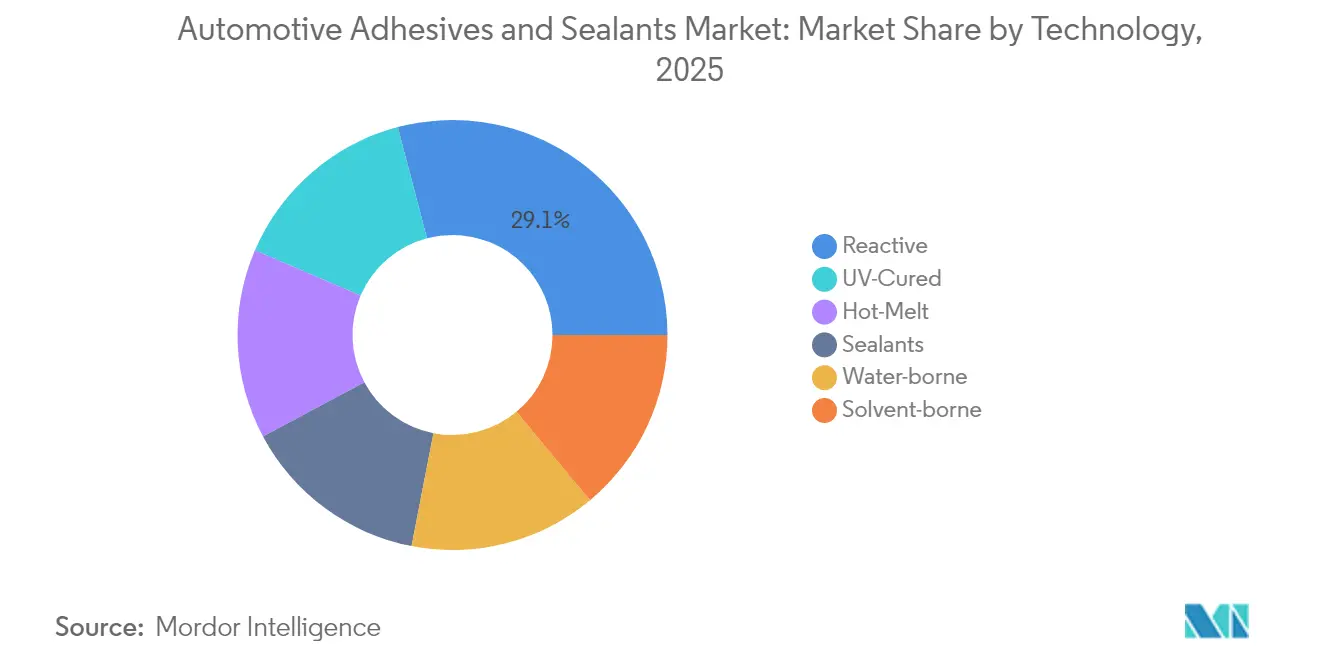

- Por tecnología, los sistemas reactivos representaron el 29,10% del tamaño del mercado de adhesivos y selladores automotrices en 2025, mientras que el curado por UV se prevé que se expanda a una CAGR del 7,02% hasta 2031.

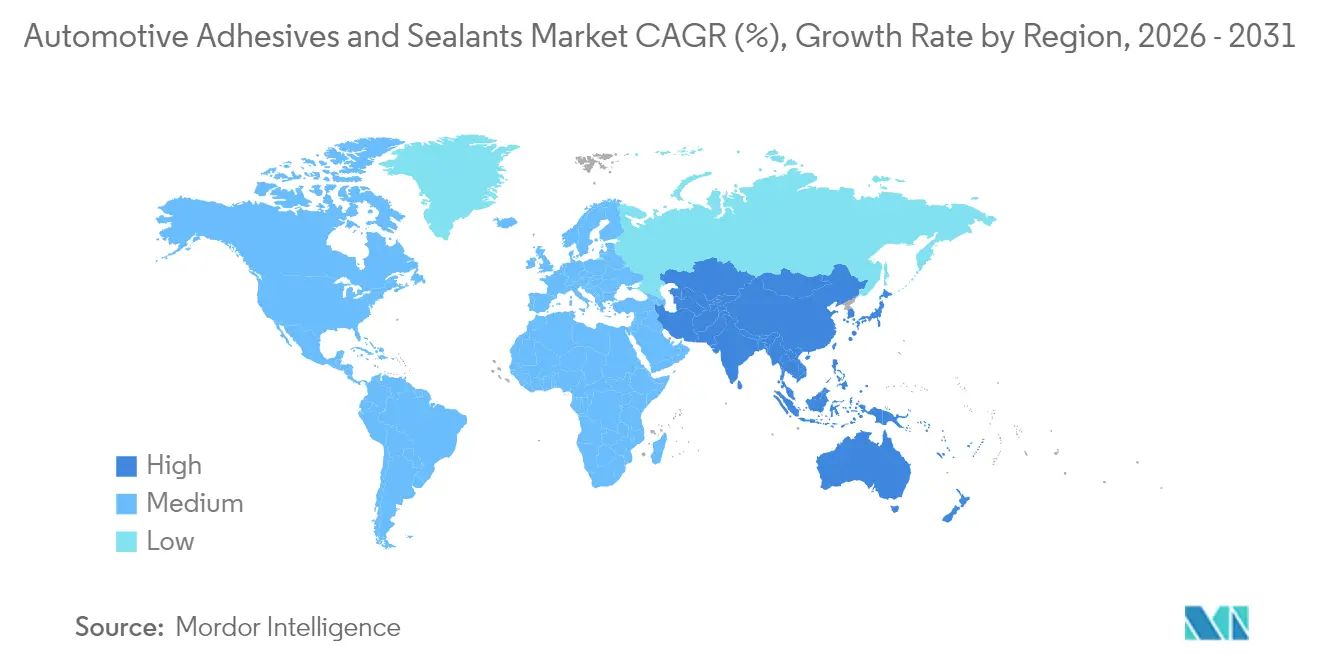

- Por geografía, Asia-Pacífico concentró el 37,08% de los ingresos en 2025 y se pronostica que crecerá a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos y Selladores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Reducción de Peso y Eficiencia de Combustible | +1.8% | Global, con Asia-Pacífico y Europa a la vanguardia de la adopción | Mediano plazo (2-4 años) |

| Auge en la Producción de Vehículos Eléctricos y Necesidades de Sellado de Baterías | +1.2% | Asia-Pacífico como núcleo, con extensión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor Adopción de Carrocerías de Múltiples Materiales | +0.9% | Segmentos premium de América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia Químicas de Base Biológica para el Cumplimiento de COV/REACH | +0.7% | Europa como mercado primario, América del Norte como mercado secundario | Largo plazo (≥ 4 años) |

| Requisitos de Sellado de Carcasas de Baterías de Grado IP68 | +0.6% | Centros globales de fabricación de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de reducción de peso y eficiencia de combustible

Los objetivos corporativos de economía de combustible impulsan ahora a los fabricantes de automóviles a sustituir las uniones solapadas y los remaches por adhesivos estructurales que reducen el peso en vacío. Ford recortó aproximadamente 317 kg de la carrocería de aluminio del F-150 mediante uniones epoxi de dos componentes que distribuyen las cargas en áreas más amplias, permitiendo paneles más delgados y zonas de impacto más resistentes. Los compuestos de fibra de carbono, antes limitados a la aviación, ofrecen mayores ahorros de masa, aunque los presupuestos de la industria automotriz requieren rutas de curado a temperaturas más bajas. Las evaluaciones del ciclo de vida según ISO 14040 favorecen cada vez más el pegado adhesivo frente a las soldaduras, ya que los hornos de curado consumen menos energía que las celdas de soldadura por puntos de resistencia. La electrificación de las flotas magnifica estos beneficios, ya que cada kilogramo ahorrado se traduce en mayor autonomía de conducción.

Auge en la producción de vehículos eléctricos y necesidades de sellado de baterías

Los paquetes de baterías deben mantener el agua fuera mientras gestionan el calor de -40 °C a 85 °C. Las celdas 4680 de Tesla impulsaron el uso de adhesivos de silicona con una conductividad térmica de 3 W/m·K para formar rellenos de huecos que disipan el calor de manera uniforme[1]Tesla Inc., "Gestión Térmica de la Celda 4680", tesla.com. El fabricante chino de celdas CATL integra los módulos directamente en el paquete, eliminando los marcos metálicos y aumentando los volúmenes de adhesivo en hasta un 15% por vehículo. Los diseños de enfriamiento por inmersión exigen que la unión soporte el contacto directo con el electrolito, y las normas europeas de fin de vida útil impulsan el uso de químicas reversibles que permiten el desmantelamiento seguro.

Mayor adopción de carrocerías de múltiples materiales

La unión de paneles de aluminio, acero y fibra de carbono evita los problemas de corrosión galvánica y acomoda la expansión térmica diferencial. BMW fue pionera en las uniones de plástico reforzado con fibra de carbono a aluminio en el i3, mantenidas por adhesivos acrilato formulados para modos de falla flexibles que protegen a los pasajeros durante los impactos. Estas estructuras híbridas reducen el peso sin sacrificar la rigidez, aunque exigen adhesivos que curen rápidamente sobre sustratos mixtos y permanezcan elásticos en un amplio rango de temperaturas.

Transición hacia químicas de base biológica para el cumplimiento de COV/REACH

La Unión Europea limita ahora el formaldehído libre a menos del 0,1% en peso, lo que obliga a los proveedores a reformular las mezclas de urea-formaldehído. Los grados Loctite de base biológica de Henkel, derivados de aceites vegetales, superan las pruebas de cizallamiento automotriz al tiempo que reducen significativamente la huella de carbono. Los polioles de soja están ganando terreno, aunque la estabilidad ultravioleta aún está por detrás de los análogos de origen petroquímico, lo que prolonga la cualificación. Las normas de calidad del aire de la Costa Sur de California y la taxonomía de finanzas sostenibles de la UE refuerzan la preferencia de los compradores por materias primas renovables, incluso cuando los tiempos de curado aumentan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de Materias Primas (Isocianatos, Epoxis) | -0.8% | Global, con la manufactura de Asia-Pacífico más afectada | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de Emisiones de Solventes | -0.5% | Impacto primario en Europa y América del Norte | Mediano plazo (2-4 años) |

| Legislación de Derecho a la Reparación que Limita los Pegados Permanentes | -0.4% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de materias primas (isocianatos y epoxis)

Los precios al contado del diisocianato de metileno difenilo (MDI) fluctuaron un 40% durante 2024 tras paradas imprevistas en China, comprimiendo los márgenes de los productores de poliuretano. Los costos del epoxi siguen la volatilidad del óxido de propileno, y los contratos con los fabricantes de equipos originales (OEM) rara vez permiten trasladar incrementos de precio a corto plazo, lo que obliga a los formuladores a absorber las subidas. La reformulación con insumos más costosos puede retrasar los lanzamientos de productos hasta 12 meses, ya que los nuevos pegados deben superar pruebas de impacto, pelado y pintura.

Estrictas regulaciones de emisiones de solventes

California limita los recubrimientos de plantas de ensamblaje a menos de 250 g/L de compuestos orgánicos volátiles (COV), lo que favorece las alternativas de base agua o termofusibles reactivos. Estas químicas requieren una preparación adicional de la superficie y etapas de curado más largas, lo que incrementa los gastos de tiempo en línea para los proveedores de menor nivel. En Europa, las restricciones de REACH sobre solventes específicos presionan aún más los productos de base solvente, convirtiendo las formulaciones de bajas emisiones en un requisito de licencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina – Liderazgo del poliuretano con la silicona acortando distancias

El poliuretano retuvo el 40,78% de la participación del mercado de adhesivos y selladores automotrices en 2025 gracias a su amplia aplicabilidad en estructuras, pegado de vidrio y amortiguación de ruido, vibración y aspereza (NVH). El segmento se beneficia de variantes de dos componentes que alcanzan 25 MPa de resistencia a la tracción y se mantienen dúctiles durante los impactos. Proveedores como Sika ofrecen grados resistentes a impactos que unen acero con aluminio sin precalentamiento, reduciendo la demanda de energía en las líneas de pintura. El epoxi sigue siendo fundamental en los compartimentos de motor, pero su fragilidad intrínseca limita su uso en toda la carrocería, mientras que los acrílicos proporcionan curaciones más rápidas a temperatura ambiente para montajes de accesorios. El subconjunto de silicona, con un pronóstico de crecimiento anual del 6,68%, satisface las demandas de las baterías de vehículos eléctricos de estabilidad térmica de -40 °C a 150 °C y propiedades dieléctricas superiores a 1.000 V.

La adopción de silicona se acelera a medida que los diseños de celda a paquete eliminan las carcasas de módulos, forzando una interfaz adhesiva directa con los refrigerantes. Los rellenos de huecos de silicona de Dow mantienen la viscosidad después de 3.000 ciclos de carga, dando a los OEM confianza en las garantías de los paquetes. El acetato de vinilo y etileno (VAE) y el etileno-acetato de vinilo (EVA) siguen siendo relevantes en accesorios de cabina de baja tensión donde el precio supera al rendimiento térmico. Las químicas híbridas que combinan estructuras de poliuretano con cadenas laterales de silicona buscan combinar la resistencia estructural con la resiliencia a altas temperaturas, apoyando las futuras arquitecturas de baterías.

Por Tecnología – Los sistemas reactivos se mantienen dominantes mientras el curado por UV experimenta un fuerte auge

Los sistemas reactivos representaron el 29,10% del tamaño del mercado de adhesivos y selladores automotrices en 2025. Su diseño monocomponente simplifica la dosificación y elimina las emisiones de solventes. Los termofusibles de curado por humedad, por ejemplo, ofrecen tiempos de apertura de 30 segundos, lo que permite procesos de flujo continuo sin errores de mezcla. Los termofusibles ofrecen cero compuestos orgánicos volátiles (COV), pero pueden ablandarse por encima de los 90 °C, limitando su uso bajo el capó. Las plataformas de curado por UV, con una CAGR del 7,02%, finalizan en segundos bajo la luz, reduciendo los tiempos de ciclo para módulos de cámara y carcasas de sensores. Los sistemas UV de DELO permiten verificaciones de calidad en línea mediante fluorescencia, reduciendo el retrabajo. Las dispersiones de base agua cumplen con los estrictos estatutos de COV, aunque la humedad adicional debe evaporarse, prolongando los ciclos de horno.

Las opciones emergentes de doble curado combinan el inicio por UV con un curado secundario por humedad o térmico para asegurar el curado en secciones profundas. Los epoxis de base solvente todavía sirven a las áreas de carrocería donde la resistencia máxima al calor supera los 200 °C, pero los gravámenes ambientales aceleran su eliminación gradual. Las modernizaciones de plantas favorecen las tecnologías que se integran en los robots existentes, por lo que los proveedores promueven cartuchos compatibles con los equipos heredados mientras cambian a químicas más ecológicas.

Análisis Geográfico

Asia-Pacífico representó el 37,08% de los ingresos en 2025 y se prevé que crezca a una CAGR del 6,95% hasta 2031, impulsada por China e India que incrementan sus capacidades de vehículos eléctricos. China vendió 9,5 millones de vehículos de nueva energía en 2024, generando una demanda récord de selladores de paquetes de baterías y rellenos de huecos térmicamente conductores. La batería de hoja de BYD emplea silicona térmicamente conductora para sostener 3.000 ciclos de carga, promoviendo aún más esta familia de resinas. Los incentivos de India para la fabricación local de celdas impulsan nuevos pedidos de grados estructurales de poliuretano que unen marcos de aluminio en los próximos programas de SUV.

América del Norte se beneficia de USD 100.000 millones en inversiones prometidas en vehículos eléctricos por parte de Ford, GM y Tesla, aunque las distintas regulaciones estatales y el despliegue más lento de la infraestructura de carga moderan el crecimiento general en comparación con Asia. La camioneta totalmente eléctrica Lightning de Ford exhibe epoxis de dos componentes que unen su carrocería blanca de aluminio preservando el rendimiento en impactos. Las plantas competitivas en costo de México añaden volúmenes regionales, y las normas del T-MEC (USMCA) motivan a los OEM a abastecerse de adhesivos localmente.

Europa mantiene una orientación tecnológica, enfocada en formulaciones de base biológica para cumplir con REACH y los objetivos de neutralidad de carbono. Las marcas premium alemanas exigen umbrales más altos de cizallamiento y pelado, alentando a los proveedores a proponer grados híbridos de poliuretano compatibles con las velocidades de conformado del aluminio. El menor crecimiento en producción de vehículos del continente frente a Asia mantiene la expansión de volumen moderada, aunque sus estrictos límites de solventes crean oportunidades para líneas de base agua y termofusibles. Europa del Este ofrece capacidad en nuevas instalaciones tanto para vehículos como para producción de adhesivos, dando a los proveedores globales espacio para expandirse.

Panorama Competitivo

El mercado de adhesivos y selladores automotrices muestra una consolidación moderada. La adquisición de Adhesive Research por parte de Henkel por USD 1.350 millones fortalece la integración vertical en cintas especializadas relevantes para el ensamblaje de baterías[2]Henkel AG, "Adquisición de Adhesive Research", henkel.com. 3M, BASF y Sika se apoyan en amplias carteras de patentes y presencias globales en la cadena de suministro para mantener su poder de negociación con los OEM. No obstante, actores especializados como DELO obtienen contratos de alto margen para productos de curado por UV instalados en módulos de cámara, carcasas de lidar y pantallas de infoentretenimiento. El sistema VESTALITE de despegue bajo demanda de Evonik ilustra los nichos emergentes donde el pegado reversible cumple con las directivas de reciclaje.

Los movimientos estratégicos se centran en adiciones de capacidad cercanas a los centros de vehículos eléctricos. H.B. Fuller amplió la producción china de adhesivos de poliuretano reactivo para acortar los plazos de entrega y cubrir el riesgo de envío. Sika adquirió la unidad de aditivos de MBCC, incorporando también activos tecnológicos de grado automotriz que complementan las líneas resistentes a impactos. Los OEM esperan cada vez más que los proveedores entreguen no solo química sino también equipos de aplicación y monitoreo en proceso, lo que impulsa a las empresas de adhesivos a asociarse con integradores de robots y proveedores de sistemas de visión. El cumplimiento de ISO 9001 e ISO 14001 es ahora un requisito de entrada al mercado en lugar de un factor diferenciador.

Líderes de la Industria de Adhesivos y Selladores Automotrices

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Henkel Adhesive Technologies India, una subsidiaria de Henkel AG & Co. KGaA, inauguró un nuevo almacén automotriz en Chakan, Pune. La instalación mejora las entregas Justo a Tiempo (JIT) y apoya el crecimiento del sector manufacturero de la región hasta 2030 y más allá.

- Abril de 2025: PPG Industries adquirió Revocoat del Grupo Axson para ampliar su oferta de adhesivos y selladores automotrices. Revocoat opera ocho instalaciones de fabricación y un centro de I+D a nivel global.

Alcance del Informe Global del Mercado de Adhesivos y Selladores Automotrices

Acrílico, Cianoacrilato, Epoxi, Poliuretano, Silicona, VAE/EVA están cubiertos como segmentos por Resina. Termofusible, Reactivo, Selladores, Base Solvente, Adhesivos Curados por UV, Base Agua están cubiertos como segmentos por Tecnología. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur están cubiertos como segmentos por Región.| Poliuretano |

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Silicona |

| VAE / EVA |

| Otras Resinas |

| Reactivo |

| Termofusible |

| Selladores |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Resina | Poliuretano | |

| Acrílico | ||

| Cianoacrilato | ||

| Epoxi | ||

| Silicona | ||

| VAE / EVA | ||

| Otras Resinas | ||

| Por Tecnología | Reactivo | |

| Termofusible | ||

| Selladores | ||

| Base Solvente | ||

| Curado por UV | ||

| Base Agua | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - En la industria automotriz, tanto las aplicaciones de adhesivos y selladores para fabricantes de equipos originales (OEM) como para el mercado de posventa se consideran dentro del alcance.

- Producto - Todos los productos adhesivos y selladores utilizados en la industria automotriz se consideran en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de Base Agua, Base Solvente, Reactivo, Termofusible, Adhesivos Curados por UV y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el cual se vuelven líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles quedan incorporados químicamente en el adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, tales como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Agua | Los adhesivos de base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento, utilizando luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros es curada o polimerizada por luz ultravioleta (UV) o luz visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. La capacidad del adhesivo para resistir la desintegración causada por altas temperaturas es uno de los aspectos de un sistema de condiciones complejo. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede representar una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar de vuelta a la nación donde se fundó la empresa la producción y fabricación de bienes. También se utilizan los términos producción nacional, internalización y retorno de la producción. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicos. Se asemejan a los petroquímicos, que son sustancias derivadas del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no tienen poros, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyeron un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son sustancias químicas producidas por el ser humano que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método para producir polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se usa frecuentemente para fabricar pinturas de base agua, adhesivos y barnices, en los cuales el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025; el 70% de los envases plásticos debe reciclarse o compostarse para 2025; el 50% del contenido reciclado promedio debe incluirse en los envases para 2025; y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los necesarios por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como planchas de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de manera abrupta. Se presenta con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios analíticos se validan mediante una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción