Tamaño y Participación del Mercado de Etiquetas Autoadhesivas de Fusión en Caliente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

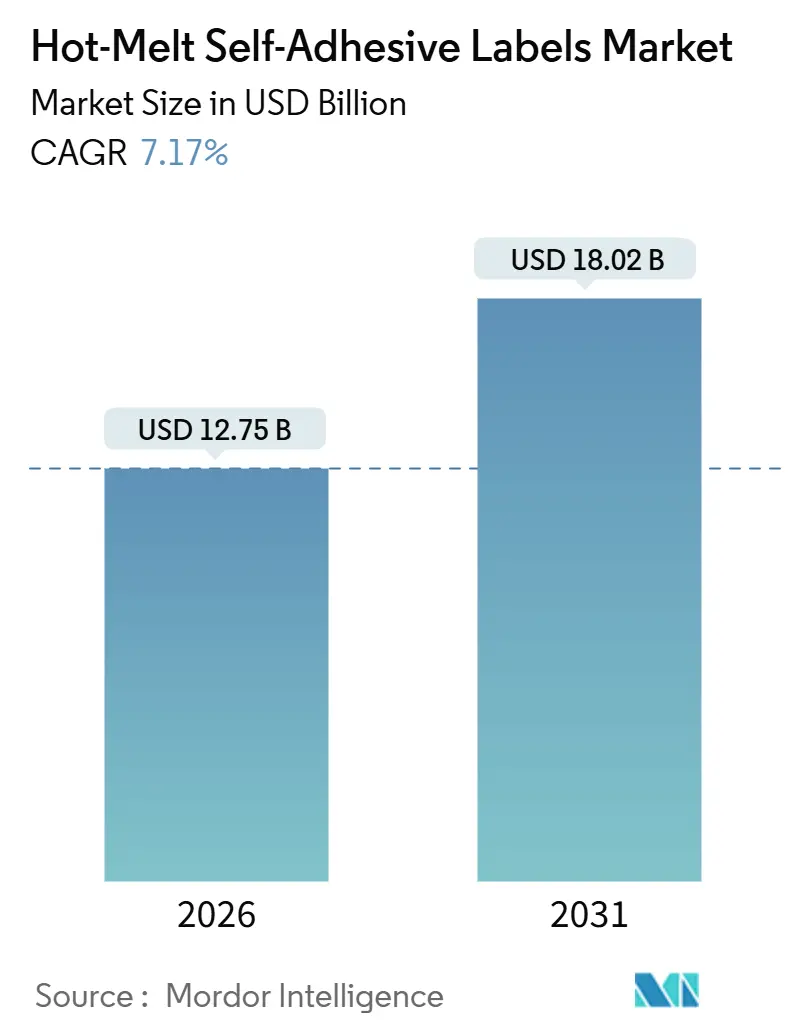

| Tamaño del Mercado (2026) | 12.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Autoadhesivas de Fusión en Caliente por Mordor Intelligence

El tamaño del Mercado de Etiquetas Autoadhesivas de Fusión en Caliente se estima en 12.750 millones de USD en 2026, y se espera que alcance 18.020 millones de USD en 2031, a una CAGR del 7,17% durante el período de pronóstico (2026-2031). La intensificación de los movimientos de paquetes en el comercio electrónico, el aumento de la serialización en productos farmacéuticos y el giro regulatorio hacia las formulaciones sin solventes son las principales fuerzas detrás de esta expansión. En el tercer trimestre de 2025, las ventas minoristas en línea en los Estados Unidos experimentaron un aumento interanual, lo que se traduce directamente en mayores volúmenes de etiquetas logísticas. En paralelo, el Reglamento 2025/40 de la Unión Europea restringe las sustancias per- y polifluoroalquílicas a partir de agosto de 2026, lo que impulsa a las marcas a validar formulaciones de fusión en caliente que combinen baja toxicidad con durabilidad desde el congelador hasta el microondas. La adopción por parte de los convertidores de impresoras de líneas rotativas de alta velocidad, el cumplimiento de la serialización de la FDA y el crecimiento de los alimentos envasados en Asia-Pacífico están amplificando aún más la demanda, mientras que los proveedores de materiales compiten por desarrollar adhesivos lavables compatibles con las corrientes de reciclaje de PET y HDPE.

Conclusiones Clave del Informe

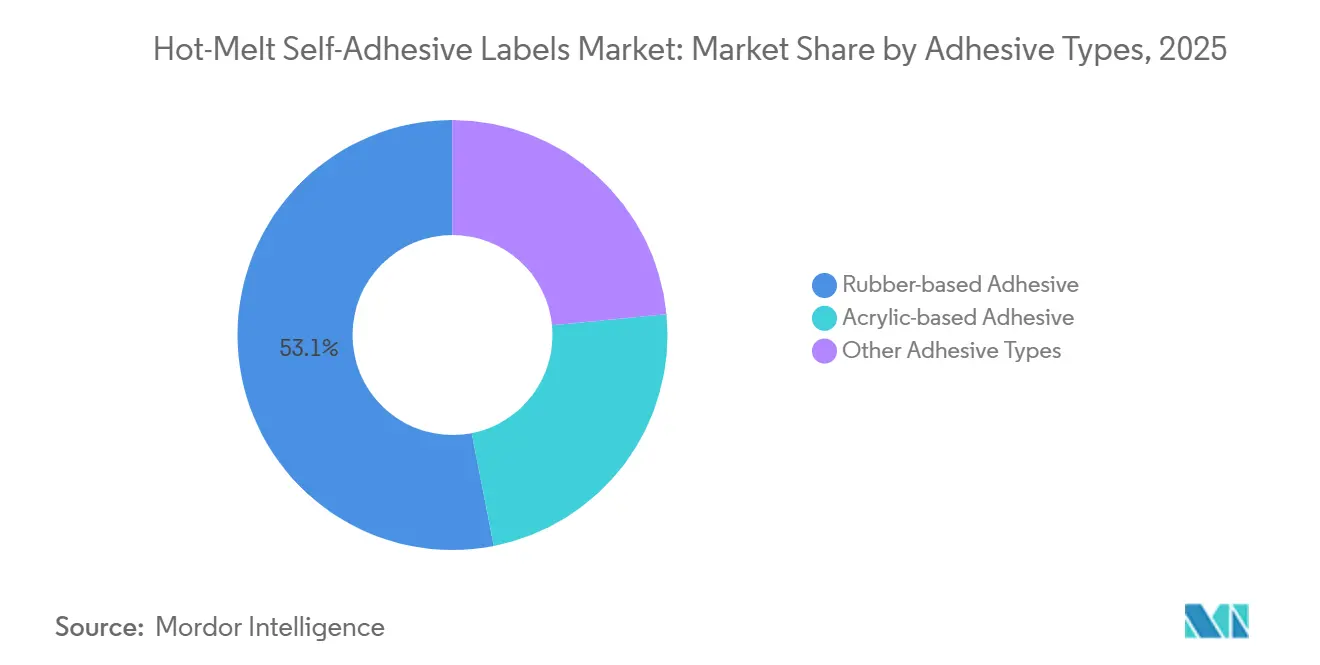

- Por tipo de adhesivo, las formulaciones a base de caucho capturaron el 53,08% de la participación del mercado de etiquetas autoadhesivas de fusión en caliente en 2025 y se proyecta que registren una CAGR del 7,81% para 2031.

- Por liner de liberación, los liners de silicona lideraron con una participación de ingresos del 89,82% en 2025, mientras que se prevé que los liners de película y hoja registren una CAGR del 7,65% hasta 2031.

- Por sustrato de superficie, el papel representó el 65,19% del tamaño del mercado de etiquetas autoadhesivas de fusión en caliente en 2025 y se proyecta que registre una CAGR del 7,23% para 2031.

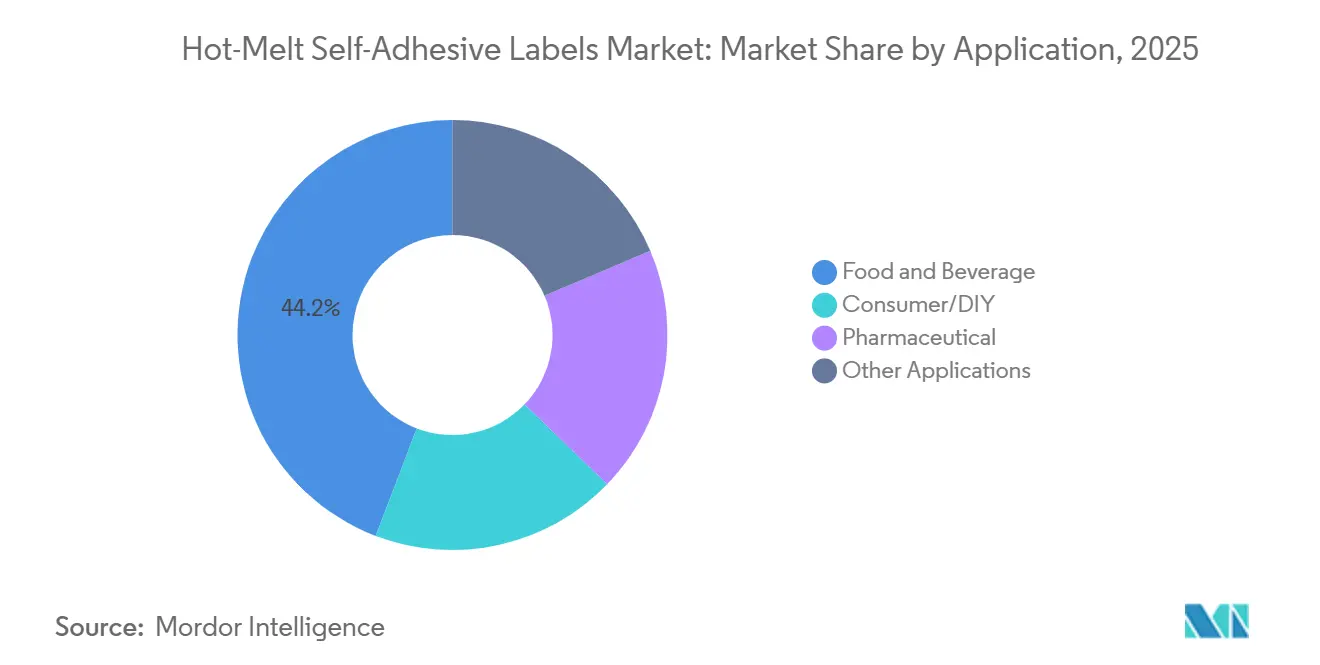

- Por aplicación, los alimentos y bebidas mantuvieron una participación del 44,20% en 2025, mientras que las etiquetas farmacéuticas avanzan a una CAGR del 8,11% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,95% del consumo de 2025 y registra el crecimiento regional más rápido con una CAGR del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etiquetas Autoadhesivas de Fusión en Caliente

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de paquetes de comercio electrónico que impulsa la demanda de etiquetas logísticas | +1.8% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la producción de alimentos y bebidas envasados en la Asia emergente | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2–4 años) |

| Transición de los convertidores hacia líneas de etiquetado de fusión en caliente automatizadas de alta velocidad | +1.2% | América del Norte y Europa, adopción temprana en China | Mediano plazo (2–4 años) |

| Preferencia regulatoria por adhesivos sin solventes en envases de consumo | +1.4% | Europa y América del Norte, con efecto cascada hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida adopción de etiquetas de fusión en caliente aptas para microondas en bandejas de comidas preparadas | +1.0% | Europa y América del Norte, emergente en la Asia urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Paquetes de Comercio Electrónico que Impulsa la Demanda de Etiquetas Logísticas

A medida que los consumidores optan cada vez más por el cumplimiento directo al consumidor, el número de paquetes por pedido se ha disparado, lo que lleva a un aumento más rápido en los requisitos de etiquetas en comparación con el crecimiento general de los ingresos. Este incremento se atribuye en gran medida a los compradores que dividen estratégicamente sus compras para calificar para el envío gratuito. Las etiquetas autoadhesivas de fusión en caliente se han convertido en la opción preferida en este escenario, ya que los aplicadores pueden operar a velocidades superiores a 200 metros por minuto sin necesidad de evaporación de solventes. En Asia, los proveedores de logística de terceros están innovando al combinar el troquelado rotativo con cabezales de inyección de tinta de datos variables, lo que permite modificaciones de dirección en tiempo real. Esta adopción se ve reforzada por las regulaciones de códigos de barras, que exigen que los sustratos mantengan una relación de contraste superior a 1,5, incluso bajo abrasión. En conjunto, estas dinámicas están impulsando el mercado de etiquetas autoadhesivas de fusión en caliente en una pronunciada trayectoria ascendente.

Expansión de la Producción de Alimentos y Bebidas Envasados en la Asia Emergente

En 2024, la producción manufacturera de alimentos en China se disparó, impulsada por una fuerte demanda en los sectores de lácteos, panadería y comidas congeladas. En India, la armonización del Impuesto sobre Bienes y Servicios (GST) ha redirigido las inversiones en envases hacia centros más grandes. Estos centros ahora favorecen predominantemente las líneas de fusión en caliente, que operan sin necesidad de hornos ultravioleta. En Japón, la circulación del papel de respaldo de etiquetas pone de relieve una base de consumo en esta economía madura. Si China e India adoptaran un uso per cápita similar al de Japón, resultaría en un aumento de la demanda de facestock y volúmenes de adhesivo para 2031. Esta creciente demanda está impulsando el mercado de etiquetas autoadhesivas de fusión en caliente en toda la región de Asia-Pacífico.

Transición de los Convertidores hacia Líneas de Etiquetado de Fusión en Caliente Automatizadas de Alta Velocidad

Las prensas híbridas digital-flexo con inspección en línea reducen los cambios de horas a minutos. La nota de mercado de Konica Minolta de 2024 destacó la rápida migración de Japón hacia trabajos de tiradas cortas y datos variables[1]Konica Minolta, "Análisis del Mercado de Impresión Digital de Etiquetas Japón 2024," konicaminolta.com. La química de fusión en caliente encaja porque no requiere túnel de secado, energía de recorte ni espacio físico adicional. El adhesivo de fusión en caliente UV-acrílico S8035 de Avery Dennison soporta ciclos de autoclave a 150 °C, lo que ilustra cómo los proveedores desarrollan rendimiento especializado. Las plataformas de aprendizaje automático, como el modelo HVT de LINTEC, predicen la resistencia al despegue a partir de la temperatura de transición vítrea del polímero, acelerando las formulaciones y otorgando a los convertidores una ventaja comercial. La automatización, por tanto, amplifica el rendimiento y sustenta una demanda estable en el mercado de etiquetas autoadhesivas de fusión en caliente.

Preferencia Regulatoria por Adhesivos sin Solventes en Envases de Consumo

El Reglamento UE 2025/351 establece un límite a la migración global para los componentes en contacto con alimentos. Los sistemas de fusión en caliente de 100% sólidos pueden cumplir fácilmente este límite. En los Estados Unidos, el 21 CFR 175.125 se alinea con estas normas de extractables, enfatizando un enfoque unificado entre regiones. Las pruebas de lavado de RecyClass exigen que las etiquetas de papel alcancen un alto nivel de liberación de adhesivo, mientras que las construcciones de película deben demostrar un rendimiento sólido. Como resultado, las marcas se inclinan hacia productos de fusión en caliente que cuentan con estas certificaciones. Además, la ausencia de solventes reduce significativamente las emisiones de compuestos orgánicos volátiles, ayudando a los convertidores a cumplir con los estrictos permisos de calidad del aire a nivel de planta. Estos respaldos regulatorios garantizan una trayectoria de crecimiento sostenida para el mercado de etiquetas autoadhesivas de fusión en caliente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de reciclaje derivados de la contaminación por adhesivos y facestock | -1.1% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Amenaza competitiva de las tecnologías de etiquetas sin liner | -0.8% | Global, con adopción temprana en logística y comercio minorista | Largo plazo (≥ 4 años) |

| Decoloración oxidativa de etiquetas de fusión en caliente a base de caucho en cosméticos de lujo | -0.5% | Segmentos de lujo de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Reciclaje Derivados de la Contaminación por Adhesivos y Facestock

La guía de 2024 de FEICA sobre el reciclaje de papel destaca que los adhesivos sensibles a la presión deben lavarse completamente o dispersarse sin dejar rastro visible. Sin embargo, los residuos de fusiones en caliente pueden aglomerarse, lo que lleva a una disminución del brillo de las escamas de PET. RecyClass impone un límite, restringiendo el adhesivo residual a unos pocos porcentajes en peso y exigiendo una tasa de liberación de al menos el 95% para las construcciones de papel. Mientras tanto, el Reglamento UE 2025/40 ha introducido una prohibición de sustancias fluoradas específicas. Esta regulación empuja a los formuladores hacia agentes de pegajosidad de bajo peso molecular que, lamentablemente, debilitan la adhesión en superficies de vidrio rugosas. Estos costos de cumplimiento pueden frenar la velocidad de los cambios de especificación, moderando así el crecimiento del mercado de etiquetas autoadhesivas de fusión en caliente.

Amenaza Competitiva de las Tecnologías de Etiquetas sin Liner

Al recubrir la parte posterior del facestock con rollos sin liner, los expedidores eliminan los liners de silicona, reduciendo los costos de materiales. Este método también reduce los residuos, ofreciendo una notable ventaja de sostenibilidad. La Asociación de Recicladores de Plástico permite hasta un 3% en peso de adhesivo, un estándar más alcanzable para los recubrimientos sin liner más delgados[2]Federación de la Industria Europea de Adhesivos y Sellantes, "Adhesivos en el Reciclaje de Papel y Cartón," feica.eu. Sin embargo, la necesidad de impresoras y dispensadores especializados plantea un desafío, lo que lleva a los minoristas a ser cautelosos a la hora de renovar sus flotas existentes. No obstante, una rápida adopción en los centros de paquetería podría desviar negocios de los métodos tradicionales, lo que podría frenar el crecimiento del mercado de etiquetas autoadhesivas de fusión en caliente en el futuro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Adhesivo: Los Sistemas a Base de Caucho Mantienen el Liderazgo en Volumen

Las fusiones en caliente a base de caucho representaron el 53,08% de los ingresos de 2025 dentro del mercado de etiquetas autoadhesivas de fusión en caliente. En este nivel, el segmento controló más de la mitad de todos los envíos, confirmando la preferencia a corto plazo por alta pegajosidad a bajo costo. Se prevé que los grados de caucho se expandan a un 7,81% hasta 2031, ligeramente por encima de la CAGR general. El tamaño del mercado de etiquetas autoadhesivas de fusión en caliente para las formulaciones de caucho está, en consecuencia, en camino de aumentar considerablemente, impulsado por los embotelladores de bebidas y los manipuladores de alimentos congelados que necesitan adhesión en vidrio húmedo. Los sistemas a base de acrílico tienen una participación menor, pero ganarán puntos en cosméticos y artículos para exteriores porque su mayor resistencia a los rayos ultravioleta compensa el precio premium de la resina. Las herramientas de formulación de aprendizaje automático, destacadas por la plataforma HVT de LINTEC, reducen los ciclos de desarrollo y ayudan a ajustar la dosificación de antioxidantes.

El caucho sigue siendo dominante incluso cuando persisten las preocupaciones por la decoloración. Las leyes de contacto con alimentos en los Estados Unidos y la Unión Europea imponen límites de extractables que tanto los sistemas de caucho como los acrílicos pueden cumplir con agentes de pegajosidad de grado alimentario. Esta autorización regulatoria mantiene al caucho competitivo en costos para etiquetas de ciclo de vida corto. Mientras tanto, las fusiones en caliente curables por ultravioleta de nicho sirven a la electrónica y los arneses automotrices donde la ausencia de pegajosidad residual tras el curado es vital. Dicha especialización amplía la cartera y sostiene el volumen en el mercado más amplio de etiquetas autoadhesivas de fusión en caliente.

Por Tipo de Liner de Liberación: La Silicona Domina pero los Liners de Película se Aceleran

Los liners recubiertos de silicona representaron el 89,82% de las ventas de 2025. A pesar del alto costo de la silicona, los convertidores valoran las fuerzas de liberación consistentes que evitan la captación de adhesivo en prensas de alta velocidad. Los liners de película, especialmente el poliéster, registran la CAGR más rápida del 7,65%. Combinan una baja absorción de humedad con un control dimensional preciso, esencial para los códigos de barras 2D serializados bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos. La adopción de liners de película eleva, por tanto, el tamaño del mercado de etiquetas autoadhesivas de fusión en caliente en el segmento premium.

Los liners de glasina siguen dominando los rollos de etiquetas de uso general debido al precio, aunque se hinchan con la humedad y distorsionan el registro. Las formulaciones de liberación sin silicona, a menudo basadas en fluoropolímeros, reducen el costo de la silicona. Los primeros ensayos muestran una liberación estable a lo largo de múltiples ciclos de rebobinado, pero el despliegue masivo espera la prueba de reciclabilidad. A lo largo del período de perspectiva, la silicona mantendrá una gran mayoría, aunque los cambios incrementales hacia la película diversificarán el suministro y sostendrán una competencia saludable dentro del mercado de etiquetas autoadhesivas de fusión en caliente.

Por Sustrato de Superficie: El Papel es Preferido por su Circularidad, la Película Gana en Durabilidad

Los sustratos de papel representaron el 65,19% de los envíos de 2025 y registran la CAGR más rápida del 7,23%, lo que subraya el compromiso de las marcas con los envases a base de fibra. RecyClass exige una liberación de etiquetas superior al 95% durante el repulpado, un umbral más fácil de alcanzar para el papel que para la película. En consecuencia, el papel continúa siendo el ancla de las grandes tiradas de alimentos y logística. Sin embargo, el tamaño del mercado de etiquetas autoadhesivas de fusión en caliente para etiquetas de película está creciendo más rápidamente donde importa la resistencia a la humedad y la abrasión. El polipropileno transparente permite ventanas de exhibición en cosméticos, mientras que el facestock de PET soporta la refrigeración. Las etiquetas de adhesivo de biomasa de Japón del Grupo AIM reducen las emisiones de Alcance 3, alineando las ofertas de película con las métricas de sostenibilidad.

La regulación futura también orienta la distribución de materiales. El Reglamento UE 2025/40 establece que las etiquetas no deben obstaculizar la reciclabilidad del envase primario. Los proveedores de adhesivos entregan, por tanto, sistemas lavables como Avery Dennison CleanFlake que se fragmentan en baños cáusticos. Dicha innovación permite que las etiquetas de película coexistan con el reciclaje de botellas de PET, manteniendo relevantes a ambas familias de sustratos dentro del mercado de etiquetas autoadhesivas de fusión en caliente.

Por Aplicación: Los Productos Farmacéuticos Registran el Mayor Crecimiento bajo las Normas de Serialización

Los alimentos y bebidas mantuvieron una participación del 44,20% en 2025 por puro volumen, aunque los productos farmacéuticos son los de mayor crecimiento con una CAGR del 8,11%. Los códigos de barras 2D a nivel de envase se volvieron obligatorios bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de la FDA en noviembre de 2023. El tamaño del mercado de etiquetas autoadhesivas de fusión en caliente atribuido al envasado de medicamentos crecerá, por tanto, a medida que los regímenes globales de trazabilidad converjan. Las etiquetas deben ofrecer superficies de baja reflectividad para un escaneo fiable mucho después de la producción. Los códigos de barras serializados también impulsan la preferencia por liners de película para evitar la deriva dimensional.

Más allá de la atención médica, las marcas de bricolaje para consumidores aprovechan la adhesión de fusión en caliente en botellas de HDPE de baja energía superficial. Los proveedores de logística integran RFID en el facestock para gestionar paquetes en tiempo real. La etiqueta de papel RFID de Stora Enso, certificada como libre de plástico, demuestra que la funcionalidad inteligente puede alinearse con el reciclaje a base de fibra. Cada nicho genera ingresos incrementales y fortalece el impulso general dentro del mercado de etiquetas autoadhesivas de fusión en caliente.

Análisis Geográfico

Asia-Pacífico representó el 40,95% de los ingresos globales en 2025 y registra una CAGR del 8,51% hasta 2031. Este crecimiento está respaldado por las expansiones de capacidad en el Delta del Río Yangtze en China, el corredor de Gujarat en India y las provincias del norte de Vietnam. Con el objetivo de optimizar las operaciones, UPM Adhesive Materials inauguró una terminal cerca de Hanói en octubre de 2025, con el objetivo de reducir los plazos de entrega para los grados especiales. A medida que aumenta la producción de alimentos refrigerados y se expande la red de cadena de frío, existe una demanda creciente de etiquetas para congelador que puedan operar a menos 50 °C. Además, la armonización del envasado impulsada por el GST está promoviendo el establecimiento de centros de conversión de alta velocidad centralizados en toda India.

América del Norte y Europa están experimentando un crecimiento constante. Las inversiones en automatización están reduciendo el desperdicio de preparación, y las marcas se están adaptando al Reglamento UE 2025/40, que exige ensayos con adhesivos libres de PFAS. En agosto de 2025, Avery Dennison reforzó su Grupo de Materiales al adquirir la unidad de adhesivos para pisos de Meridian, mejorando su experiencia especializada. Mientras tanto, CCL Industries reportó un aumento en los ingresos por etiquetas en el tercer trimestre de 2024, impulsado por una demanda equilibrada en cuidado del hogar, productos farmacéuticos y etiquetado de seguridad.

Si bien América del Sur y Oriente Medio y África son todavía actores modestos, están en ascenso. Las regulaciones de Brasil sobre el etiquetado en portugués aseguran su volumen de impresión doméstico, y la Visión 2030 de Arabia Saudita está impulsando el establecimiento de fábricas farmacéuticas que requieren códigos serializados. Debido a las altas temperaturas ambientales, existe un cambio hacia los grados acrílicos para la estabilidad ultravioleta en los adhesivos, aunque las restricciones presupuestarias mantienen la demanda de las variantes de caucho. En conjunto, estas regiones pueden ofrecer solo ganancias marginales, pero amplían la base de clientes para el mercado de etiquetas autoadhesivas de fusión en caliente.

Panorama Competitivo

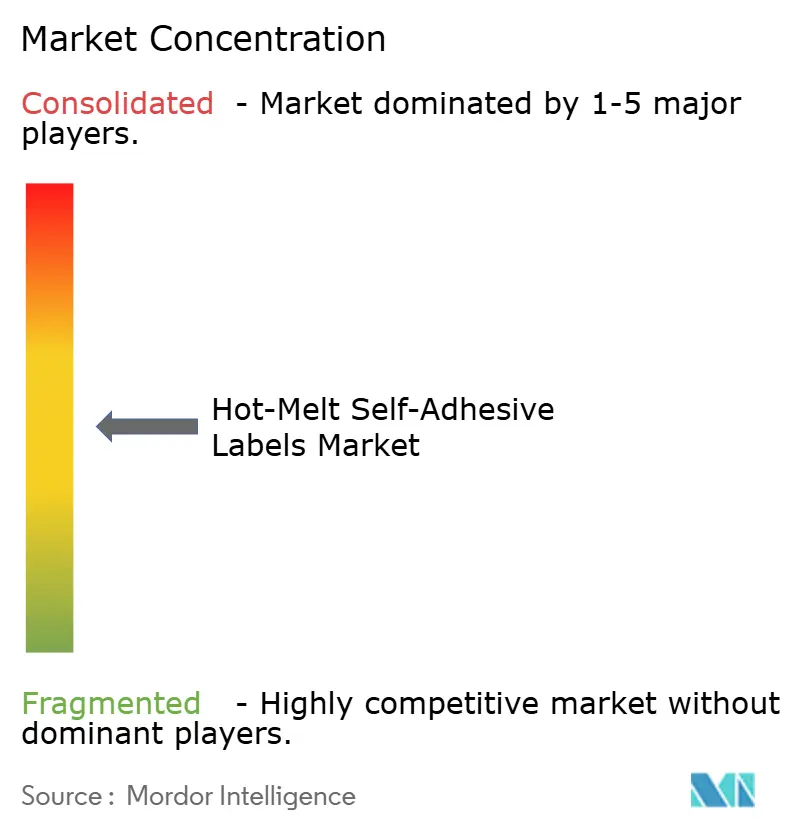

El mercado de etiquetas autoadhesivas de fusión en caliente está moderadamente fragmentado. Las empresas líderes aprovechan las líneas de recubrimiento globales, las formulaciones propietarias y los ingenieros de campo para asegurar especificaciones. Los convertidores regionales en el Sudeste Asiático y América Latina erosionan la participación al ofrecer plazos de entrega cortos y soporte en idioma local. Muchos se centran en las bandejas de comidas preparadas aptas para microondas, un nicho al que apuntó por primera vez la etiqueta de papel ECO RFID de Stora Enso. La inversión en tecnología es una tendencia clara. Las cámaras de inspección en línea verifican los grados de código de barras ISO/IEC 15415 en tiempo real, mientras que los motores de impresión digital permiten SKU estacionales sin riesgo de exceso de inventario. La sostenibilidad también orienta la competencia. A largo plazo, los agentes de pegajosidad de base biológica, los formatos sin liner y el envasado inteligente ofrecen oportunidades de espacio en blanco. Los proveedores que equilibren la circularidad, el cumplimiento normativo y el costo superarán a sus rivales, dando forma a la próxima fase de crecimiento del mercado de etiquetas autoadhesivas de fusión en caliente.

Líderes de la Industria de Etiquetas Autoadhesivas de Fusión en Caliente

Avery Dennison Corporation

CCL Industries

UPM

LINTEC Corporation

AKO GROUP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BioBond Adhesives presentó los adhesivos sensibles a la presión de base vegetal BioMelt para etiquetas y cintas, con muestras disponibles a partir del cuarto trimestre de 2025.

- Agosto de 2025: Henkel introdujo Technomelt EM 335 RE, una fusión en caliente para etiquetado de PET diseñada para permitir una separación más limpia de escamas y apoyar las cuotas de contenido reciclado de la Unión Europea.

Alcance del Informe del Mercado Global de Etiquetas Autoadhesivas de Fusión en Caliente

Las etiquetas autoadhesivas de fusión en caliente presentan un adhesivo termoplástico que permanece sólido a temperatura ambiente pero se funde al calentarse, volviéndose pegajoso para su aplicación. Estas etiquetas proporcionan una alta pegajosidad inicial y una unión rápida, lo que las hace perfectas para el etiquetado automatizado rápido en diversas superficies, incluso aquellas que son difíciles, no lisas o irregulares.

El mercado de etiquetas autoadhesivas de fusión en caliente está segmentado por tipo de adhesivo, tipo de liner de liberación, sustrato de superficie y aplicación. Por tipo de adhesivo, el mercado está segmentado en adhesivos a base de acrílico, adhesivos a base de caucho y otros tipos de adhesivo. Por tipo de liner de liberación, el mercado está segmentado en liners de silicona y no silicona. Por sustrato de superficie, el mercado está segmentado en superficies a base de papel y a base de película. Por aplicación, el mercado está segmentado en alimentos y bebidas, consumidor/bricolaje, farmacéutico y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Adhesivo a Base de Acrílico |

| Adhesivo a Base de Caucho |

| Otros Tipos de Adhesivo |

| Silicona |

| No Silicona |

| A Base de Papel |

| A Base de Película |

| Alimentos y Bebidas |

| Consumidor/Bricolaje |

| Farmacéutico |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipos de Adhesivo | Adhesivo a Base de Acrílico | |

| Adhesivo a Base de Caucho | ||

| Otros Tipos de Adhesivo | ||

| Por Tipo de Liner de Liberación | Silicona | |

| No Silicona | ||

| Por Sustrato de Superficie | A Base de Papel | |

| A Base de Película | ||

| Por Aplicación | Alimentos y Bebidas | |

| Consumidor/Bricolaje | ||

| Farmacéutico | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de etiquetas autoadhesivas de fusión en caliente en 2026?

El mercado se sitúa en 12.750 millones de USD en 2026 y se prevé que alcance 18.020 millones de USD en 2031, registrando una CAGR del 7,17%.

¿Qué está impulsando el crecimiento más rápido dentro de las aplicaciones de etiquetas?

Los mandatos de serialización farmacéutica bajo regulaciones como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos están impulsando una CAGR del 8,11% para las etiquetas de envases de medicamentos.

¿Qué región lidera la demanda de etiquetas autoadhesivas de fusión en caliente?

Asia-Pacífico representa el 40,95% de los ingresos globales gracias a la expansión de capacidad en China, India y el Sudeste Asiático.

¿Por qué los liners de liberación de silicona siguen siendo dominantes?

Los liners de silicona ofrecen una fuerza de liberación baja y consistente a altas velocidades de prensa, manteniendo una participación del 89,82% a pesar del mayor costo del material.

¿Cómo están influyendo los requisitos de reciclabilidad en las formulaciones de adhesivos?

Los protocolos europeos y estadounidenses exigen un rendimiento de lavado superior al 90–95%, lo que lleva a los proveedores a desarrollar grados de fusión en caliente de escamas limpias certificados por RecyClass.

¿Qué movimientos competitivos destacan entre los principales proveedores?

La adquisición por parte de Avery Dennison de los activos de adhesivos para pisos de Meridian y el lanzamiento de Technomelt EM 335 RE de Henkel destacan la expansión estratégica hacia productos especiales y sostenibles.

Última actualización de la página el: