Tamaño y Participación del Mercado de Adhesivos de Cianoacrilato en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

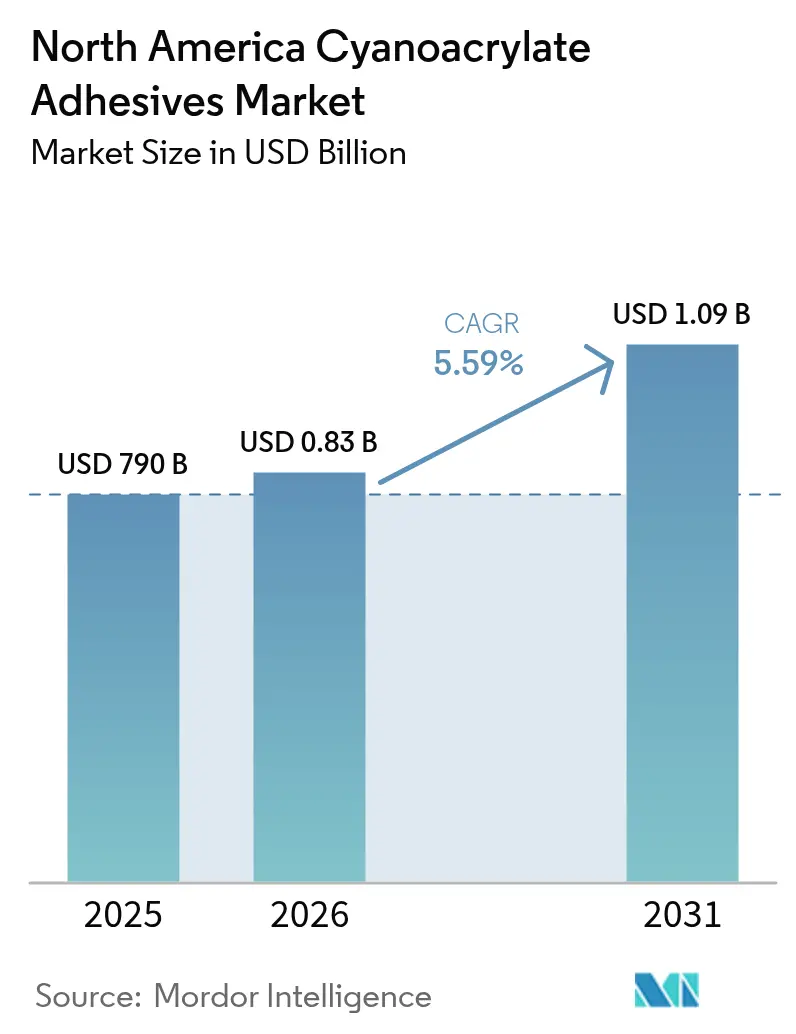

| Tamaño del mercado en el año base (2025) | 790 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

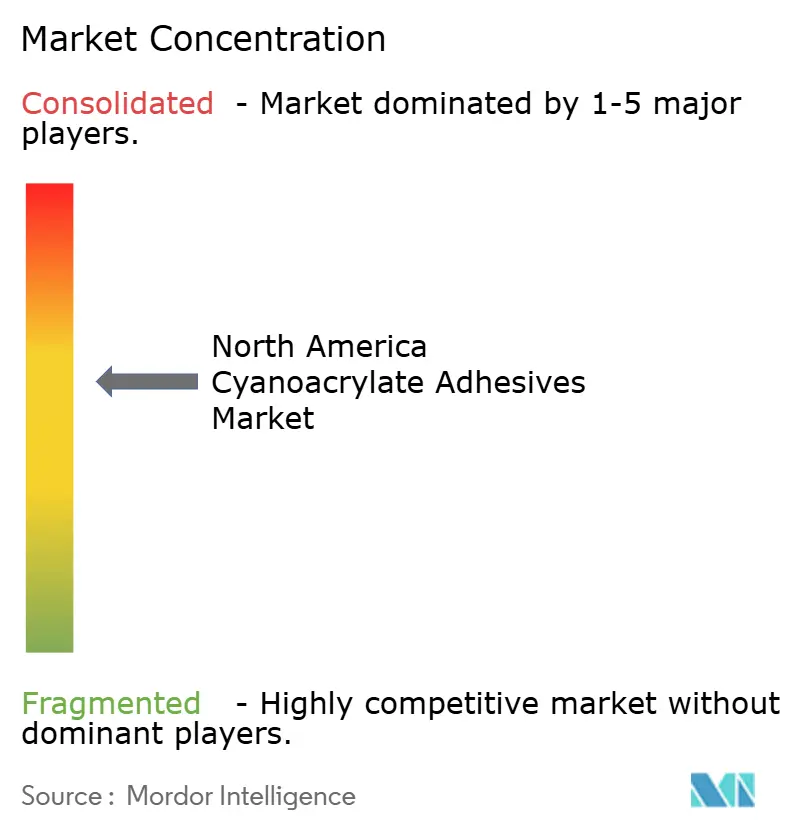

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Cianoacrilato en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos de Cianoacrilato en América del Norte crezca de USD 790 millones en 2025 a USD 830 millones en 2026 y se prevé que alcance USD 1,09 mil millones en 2031 a una CAGR del 5,59% durante 2026-2031. Esta perspectiva subraya la capacidad del sector de adhesivos para crecer incluso cuando muchos productos químicos especializados enfrentan presiones de precios y normas ambientales más estrictas. La sólida miniaturización de la electrónica, la innovación en dispositivos médicos y los programas de reducción de peso en el transporte sustentan la demanda. Los movimientos regulatorios que restringen las formulaciones a base de solventes están orientando a los compradores hacia alternativas de curado instantáneo, mientras que los cambios en la cadena de suministro más cercanos a los mercados finales favorecen los centros de producción en América del Norte y México. La competencia se centra en la velocidad de formulación, la biocompatibilidad y la sostenibilidad, y las empresas que combinan escala global con conocimiento específico de aplicaciones continúan ganando participación.

Conclusiones Clave del Informe

- Por tipo de producto, los grados de Base Éster Etílico lideraron con el 46,52% de la participación del mercado de adhesivos de cianoacrilato en 2025, mientras que Otros Tipos de Producto proyectan alcanzar la CAGR más rápida del 6,49% hasta 2031.

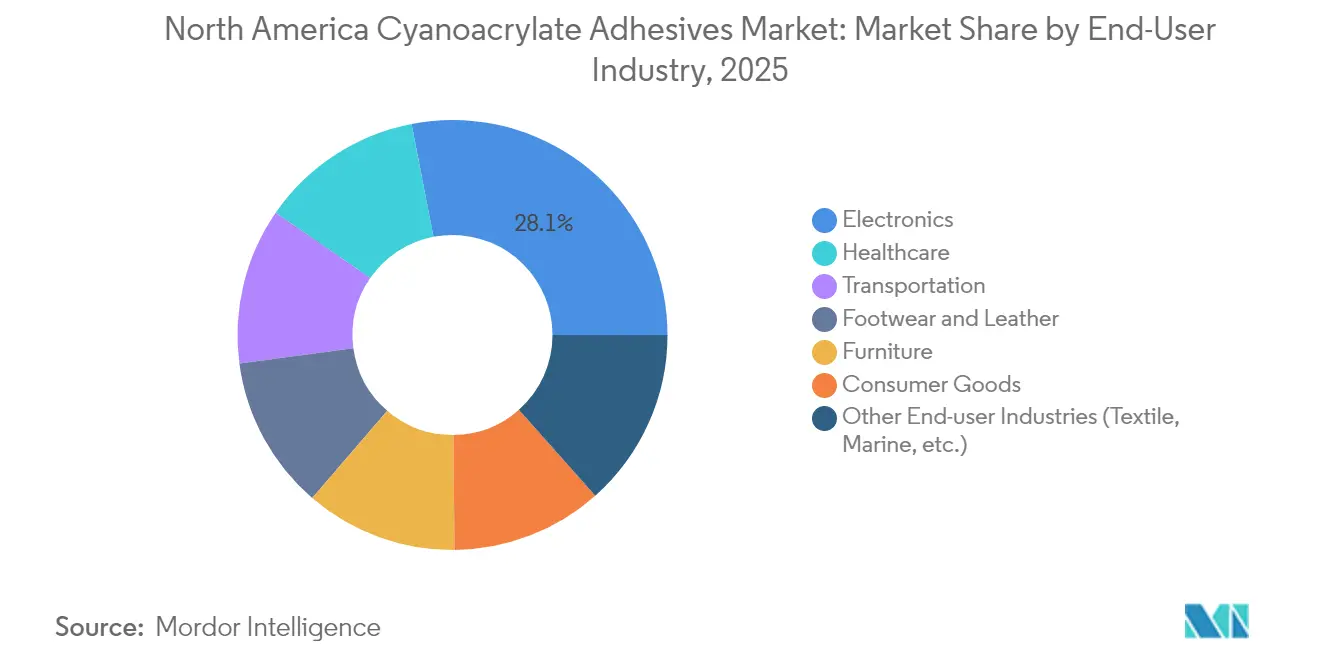

- Por industria de usuario final, la Electrónica mantuvo una participación de ingresos del 28,05% en 2025, mientras que la Atención Médica está preparada para la CAGR más alta del 6,55% hasta 2031.

- Por geografía, Estados Unidos concentró el 68,02% del tamaño del mercado de adhesivos de cianoacrilato en 2025; México es el territorio de más rápido crecimiento con una CAGR del 5,86% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Adhesivos de Cianoacrilato en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente proveniente del ensamblaje de electrónica de consumo miniaturizada | +1.2% | Global, con concentración en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida en adhesivos para dispositivos médicos y cierre de heridas | +1.8% | América del Norte y UE, en expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Iniciativas de reducción de peso en automoción y electromovilidad | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la cultura de reparación por cuenta propia y del consumidor | +0.6% | América del Norte y UE, con crecimiento en centros urbanos | Corto plazo (≤ 2 años) |

| Demanda creciente de la industria del mobiliario | +0.4% | Global, particularmente en centros de producción de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente Proveniente del Ensamblaje de Electrónica de Consumo Miniaturizada

La rápida reducción del tamaño de los dispositivos obliga a los fabricantes a abandonar tornillos y clips en favor de cianoacrilatos de baja viscosidad que fluyen hacia espacios a escala de micras y se curan en segundos, eliminando ciclos de calor adicionales que pueden deformar sustratos delicados. El crecimiento se amplifica por la integración heterogénea en el empaquetado avanzado de chips, donde los adhesivos deben asegurar apilamientos de múltiples materiales mientras evitan vías conductoras. Los dispositivos portátiles, los sensores IoT y los módulos de infoentretenimiento automotriz replican estas restricciones, extendiendo el alcance global de este impulsor. Los fabricantes de equipos originales valoran la capacidad de la formulación para unir plásticos, metales y compuestos con una preparación mínima de la superficie, agilizando el rendimiento en plantas asiáticas de alto volumen. El resultado es una tracción constante de cianoacrilatos de grado premium hacia cada nueva generación de dispositivos inteligentes.

Adopción Rápida en Adhesivos para Dispositivos Médicos y Cierre de Heridas

Los cianoacrilatos de grado médico están ganando terreno frente a las suturas gracias a tiempos de procedimiento más rápidos, cicatrices más pequeñas y menores tasas de infección; el sistema de malla Dermabond Prineo redujo las complicaciones postoperatorias en márgenes de dos dígitos en ensayos multicéntricos. Las variantes de cadena larga de butilo y octilo muestran menor toxicidad tisular y mantienen la resistencia a la tracción bajo fluidos corporales, fomentando aprobaciones para aplicaciones internas y externas. La adquisición de Medifill por parte de H.B. Fuller y el acuerdo pendiente con GEM amplía el suministro europeo, ilustrando cómo los proveedores compiten por superar los estrictos obstáculos de la norma ISO 10993 y la Administración de Alimentos y Medicamentos. A medida que los volúmenes quirúrgicos globales aumentan junto con el envejecimiento de las poblaciones, los hospitales continúan cambiando a adhesivos tisulares de un solo uso que simplifican la formación y acortan la recuperación, impulsando la demanda en atención médica por encima de todos los demás sectores.

Iniciativas de Reducción de Peso en Automoción y Electromovilidad

Los vehículos eléctricos dependen de arquitecturas de materiales mixtos —revestimientos de aluminio, piezas fundidas de magnesio y refuerzos de fibra de carbono— que suponen un desafío para la fijación mecánica. Los cianoacrilatos satisfacen esta necesidad con compatibilidad universal con sustratos y tiempos de ciclo que se ajustan a las prensas de estampado, apoyando líneas de carrocería en blanco de alta velocidad proyectadas para superar los 95 millones de unidades en 2030 [1]Henkel, "Adhesivos Estructurales para Plataformas de Vehículos Eléctricos," henkel.com. Las nuevas formulaciones integran flexibilizantes y reticulantes resistentes al calor, permitiendo que los enlaces soporten choques térmicos de –40 °C a 120 °C sin desprenderse. Los fabricantes de automóviles reportan ahorros de peso de 5 kg por vehículo al sustituir remaches por puntos de adhesivo, contribuyendo directamente a ganancias de autonomía que cumplen con los objetivos más estrictos de la norma CAFE y los objetivos de CO2 de la UE.

Expansión de la Cultura de Reparación por Cuenta Propia y del Consumidor

Las leyes de derecho a la reparación y los movimientos de "arréglalo tú mismo" en redes sociales están impulsando las ventas minoristas de pegamentos en Europa y América del Norte. Productos como Super Glue Ultra+ reemplazan el 60% de la materia prima de petróleo con aceite de ricino y mantienen el característico tiempo de fraguado de 15 segundos, atendiendo las demandas de los consumidores por formulaciones más ecológicas. Un olor más suave, envases antiobstrucción y uniones incoloras convierten a la categoría en un elemento básico del bricolaje del hogar. Los objetivos de circularidad del Pacto Verde Europeo y las ecoetiquetas de los minoristas ya favorecen los tubos de base biológica en las estanterías de las tiendas. Con los hogares intentando desde la restauración de zapatillas hasta la reparación de pantallas de teléfonos, los volúmenes que ingresan al canal de consumo crecen más rápido que el PIB.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de Compuestos Orgánicos Volátiles y salud ocupacional | -0.8% | Global, con aplicación más estricta en América del Norte y UE | Largo plazo (≥ 4 años) |

| Resistencia limitada al cizallamiento o al calor en comparación con alternativas | -0.5% | Global, afectando particularmente las aplicaciones de alta temperatura | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas | -0.3% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Compuestos Orgánicos Volátiles y Salud Ocupacional

Los límites de recubrimientos en aerosol de la Agencia de Protección Ambiental, los límites de Compuestos Orgánicos Volátiles de Canadá para 130 categorías de productos y los hallazgos toxicológicos preliminares de Australia obligan a los formuladores a eliminar solventes y añadir etiquetas de advertencia, elevando los costos de cumplimiento hasta un 12% de las ventas para los pequeños productores [2]Agencia de Protección Ambiental de los Estados Unidos, "Actualización de la Norma Final sobre Recubrimientos en Aerosol," epa.gov. La ventilación mejorada, el equipo de protección personal y el monitoreo obligatorio en el lugar de trabajo inflan aún más los gastos operativos en las regiones desarrolladas. Si bien las líneas de bajo olor ganan terreno, a menudo requieren estabilizadores costosos que reducen los márgenes. Las multinacionales con equipos regulatorios dedicados absorben estas cargas, pero las marcas regionales más pequeñas corren el riesgo de salir del mercado o ser adquiridas, impulsando la consolidación del sector.

Resistencia Limitada al Cizallamiento o al Calor

Incluso los cianoacrilatos etílicos modificados se ablandan cerca de los 100 °C y se agrietan bajo cargas de cizallamiento prolongadas superiores a 10 MPa, lo que los descalifica para compartimentos de motor, turbinas de avión y uniones estructurales al aire libre. Los investigadores que añadieron acrilato de 6-hidroxihexilo mejoraron la resistencia al calor pero duplicaron los costos de materias primas, retrasando la ampliación comercial. El envejecimiento por ultravioleta y térmico genera subproductos irritantes, acortando la vida útil en ensamblajes expuestos al sol. Los híbridos de epoxi, poliuretano y acrílico retienen por tanto el nicho de alta temperatura, limitando la penetración del cianoacrilato hasta que las mezclas de comonómeros rentables lleguen al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Éster Etílico Lidera mientras los Grados de Base Biológica Aumentan

Las formulaciones de Base Éster Etílico mantuvieron una participación dominante del 46,52% del tamaño del mercado de adhesivos de cianoacrilato en 2025, impulsadas por décadas de optimización de procesos que ofrecen bajo costo y amplia compatibilidad con sustratos. Las ventas en subensamblajes electrónicos y arneses automotrices mantienen alto el rendimiento, y los ajustes incrementales —como los aditivos antieflorescencia— preservan la competitividad. En paralelo, los "Otros Tipos de Producto" que agrupan grados de base biológica o especializados están proyectados para crecer a una CAGR del 6,49% hasta 2031, reflejando los compromisos climáticos corporativos y la búsqueda de los usuarios finales por un rendimiento diferenciado.

El renovado interés en los grados de Éster Metílico persiste donde la velocidad de microunión supera a la resistencia final, aunque el volumen disminuye a medida que los ingenieros buscan uniones más resistentes para plásticos sometidos a impactos. Las variantes de Alcoxietilo, aunque de nicho, ganan proyectos que exigen estabilidad térmica cíclica superior a 120 °C. Los laboratorios universitarios están publicando rutas hacia el α-cianoacrilato de etoxietilo con un 24% mayor resistencia al pelado, señalando posibles participantes disruptivos si la economía de escala se alinea. A lo largo del horizonte de pronóstico, es probable que los proveedores diversifiquen sus carteras equilibrando el tonelaje heredado de Éster Etílico con ofertas verdes o de alta temperatura de alto margen en respuesta a los criterios de evaluación de adquisiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrónica Sigue a la Cabeza, la Atención Médica Gana Terreno

La Electrónica capturó el 28,05% de la participación del mercado de adhesivos de cianoacrilato en 2025, gracias a la demanda incesante de materiales de curado instantáneo que unen sensores, pantallas y antenas sin distorsión por calor. La profundidad del segmento es evidente en el trabajo de semiconductores de paso fino que no puede tolerar tornillos ni largos ciclos de horno. Sin embargo, la Atención Médica avanza a mayor velocidad con una CAGR del 6,55% hasta 2031, impulsada por selladores quirúrgicos que acortan los tiempos de operación y reducen el riesgo de infección.

Los fabricantes de equipos originales del sector del Transporte continúan recurriendo a los cianoacrilatos para clips de acabado ligero y módulos de batería, mientras que las plantas de mobiliario sustituyen los clavos por gotas de fraguado rápido para cumplir los objetivos de ensamblaje rápido. Los bienes de consumo aptos para el bricolaje consolidan la lealtad a la marca a medida que los aficionados reparan juguetes y calzado en casa. En otros sectores, los segmentos marino y textil adoptan cianoacrilatos flexibles en roles de nicho de impermeabilización y unión de costuras. De cara al futuro, una combinación más rica de dispositivos en la atención ambulatoria —que suministra microparches de medicamentos y sellos de puertos de catéter— presenta la próxima ola de crecimiento de volumen en Atención Médica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En este mercado, Estados Unidos controlará el 68,02% de las ventas regionales en 2025. La concentración refleja el dominio de los fabricantes por contrato de electrónica nacionales, los programas de electromovilidad con sede en Detroit y un maduro clúster de dispositivos médicos que demanda adhesivos instantáneos autorizados por la Administración de Alimentos y Medicamentos. La proximidad a consorcios de investigación y desarrollo y un sólido ecosistema de patentes sostienen la innovación, consolidando a Estados Unidos como el mercado de referencia para los estándares de especificación. Sin embargo, los fabricantes deben navegar por las normas de emisiones federales y estatales superpuestas que añaden capa tras capa de pruebas y papeleo.

México es la historia de crecimiento destacada, con una CAGR prevista del 5,86% hasta 2031, impulsada por la relocalización cercana que redirige las cadenas de suministro desde Asia hacia el corredor Estados Unidos-México. Los incentivos del Tratado entre México, Estados Unidos y Canadá reducen los aranceles sobre los componentes intermedios, haciendo de Monterrey y Querétaro sitios atractivos para el ensamblaje de electrónica y automóviles. Los proveedores de adhesivos ya están estableciendo operaciones locales de mezcla para reducir los costos de flete y agilizar las entregas justo a tiempo. Los obstáculos económicos —como la moderada expansión del PIB y los ocasionales cambios de política— atemperan el entusiasmo, pero la reorientación estructural de la producción en América del Norte mantiene sólido el impulso de la inversión.

Canadá completa el trío como un mercado estable y altamente regulado. Los nuevos límites de Compuestos Orgánicos Volátiles para adhesivos obligan a los importadores a mantener resultados de pruebas acreditados para cada lote, un obstáculo fácilmente superado por las multinacionales globales pero oneroso para los pequeños importadores especializados. Los clientes dependen de los proveedores para obtener orientación sobre cumplimiento normativo, reforzando las asociaciones a largo plazo y favoreciendo a los distribuidores establecidos. Los nichos de crecimiento residen en el corredor de tecnología médica de Toronto y los fabricantes de materiales compuestos del oeste de Canadá, cada uno dispuesto a pagar primas por una formulación limpia y certificable.

Panorama Competitivo

El mercado de adhesivos de cianoacrilato incluye actores principales como Henkel AG and Co. KGaA, 3M, H.B. Fuller Company, Arkema y Sika AG. Henkel lidera con su iniciativa de carbono de ciclo cerrado, produciendo adhesivos a partir de corrientes de CO2 industrial capturado, ofreciendo opciones de bajas emisiones. H.B. Fuller se expandió en 2024 al adquirir Medifill y GEM, estableciendo un centro de tecnología médica en Europa y mejorando sus ofertas de selladores tisulares. Fast Glue Ultra+ de Bostik de Arkema avanza en el contenido biológico en el comercio minorista de consumo, trasladando el mensaje de sostenibilidad a los mercados de bricolaje. Las ventajas competitivas ahora se centran en abordar los desafíos de aplicación, como el choque térmico y el control de olores, en lugar del volumen de producción.

Líderes de la Industria de Adhesivos de Cianoacrilato en América del Norte

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: H.B. Fuller completó las adquisiciones estratégicas de Medifill Ltd., un especialista irlandés en cianoacrilatos de grado médico, y firmó un acuerdo provisional para adquirir GEM S.r.l., estableciendo la sede europea para el negocio de Tecnologías de Adhesivos Médicos.

- Septiembre de 2024: Bostik introdujo Fast Glue Ultra+, un nuevo producto de adhesivo de cianoacrilato desarrollado con el 60% de materiales de base biológica, ampliando sus formulaciones de cianoacrilato de grado de consumo.

Alcance del Informe del Mercado de Adhesivos de Cianoacrilato en América del Norte

El informe del mercado de Adhesivos de Cianoacrilato en América del Norte incluye:

| Base Alcoxietilo |

| Base Éster Etílico |

| Base Éster Metílico |

| Otros Tipos de Producto (Base Biológica, etc.) |

| Transporte |

| Calzado y Cuero |

| Mobiliario |

| Bienes de Consumo |

| Atención Médica |

| Electrónica |

| Otras Industrias de Usuario Final (Textil, Marina, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Base Alcoxietilo |

| Base Éster Etílico | |

| Base Éster Metílico | |

| Otros Tipos de Producto (Base Biológica, etc.) | |

| Por Industria de Usuario Final | Transporte |

| Calzado y Cuero | |

| Mobiliario | |

| Bienes de Consumo | |

| Atención Médica | |

| Electrónica | |

| Otras Industrias de Usuario Final (Textil, Marina, etc.) | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos de cianoacrilato?

El tamaño del Mercado de Adhesivos de Cianoacrilato en América del Norte es de USD 830 millones en 2026 y se proyecta que alcance USD 1,09 mil millones en 2031.

¿Qué tipo de producto domina las ventas de adhesivos de cianoacrilato?

Los grados de Base Éster Etílico mantuvieron el 46,52% de los ingresos globales en 2025, gracias a su rendimiento integral en todos los sectores industriales.

¿Por qué los cianoacrilatos están ganando popularidad en los procedimientos médicos?

Las variantes de grado médico acortan los tiempos de cirugía, reducen el riesgo de infección y mejoran los resultados cosméticos en comparación con las suturas, impulsando una CAGR del 6,55% en la demanda de atención médica.

¿Cómo afectan las regulaciones de Compuestos Orgánicos Volátiles a los productores de cianoacrilato?

Los límites de emisiones más estrictos en Estados Unidos, Canadá y Australia obligan a los formuladores a desarrollar versiones de bajo contenido en Compuestos Orgánicos Volátiles e invertir en pruebas de cumplimiento, elevando los costos de producción.

¿Qué región se espera que crezca más rápido hasta 2031?

México lidera con una CAGR prevista del 5,86%, impulsada por la relocalización cercana y las expansiones manufactureras que sirven a las cadenas de suministro de América del Norte.

Última actualización de la página el: