Tamaño y Participación del Mercado de Polímero Reforzado con Fibra de Vidrio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 74.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 94.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

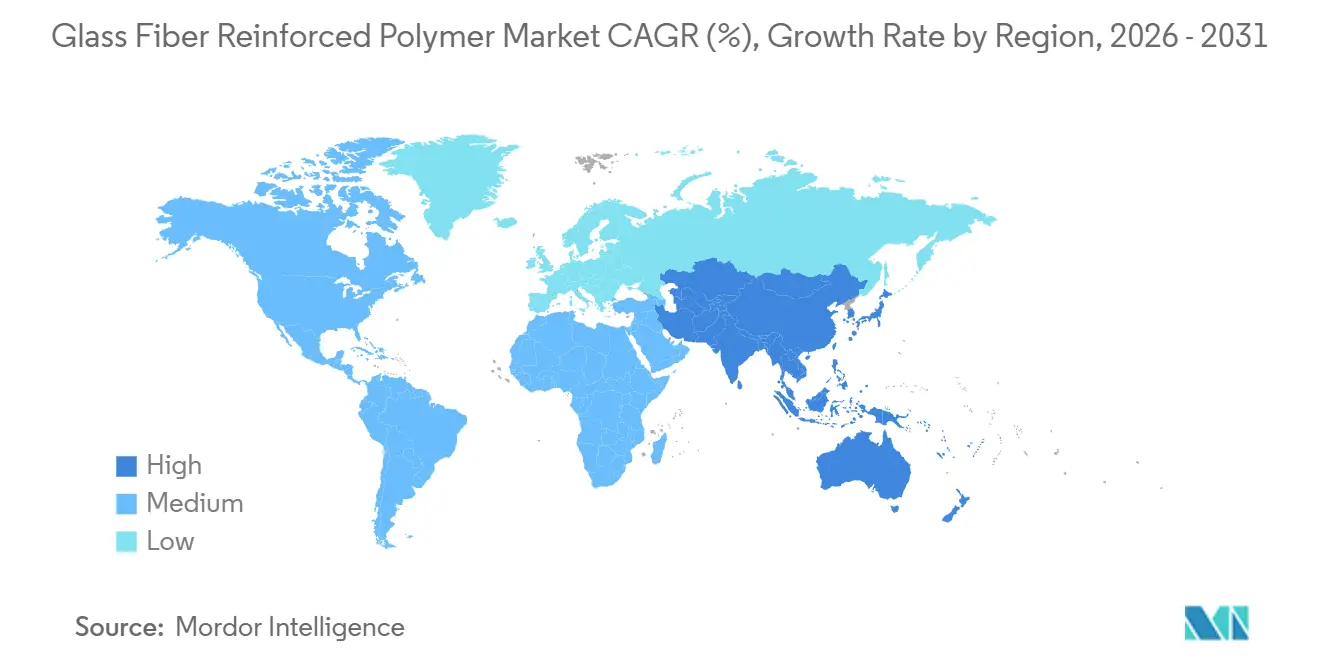

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

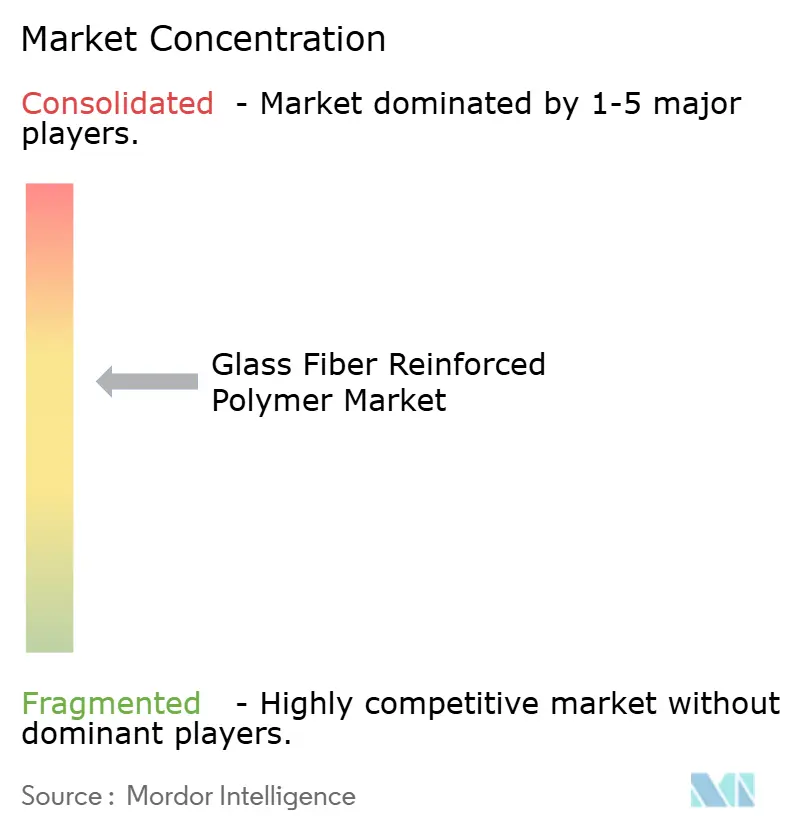

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Polímero Reforzado con Fibra de Vidrio por Mordor Intelligence

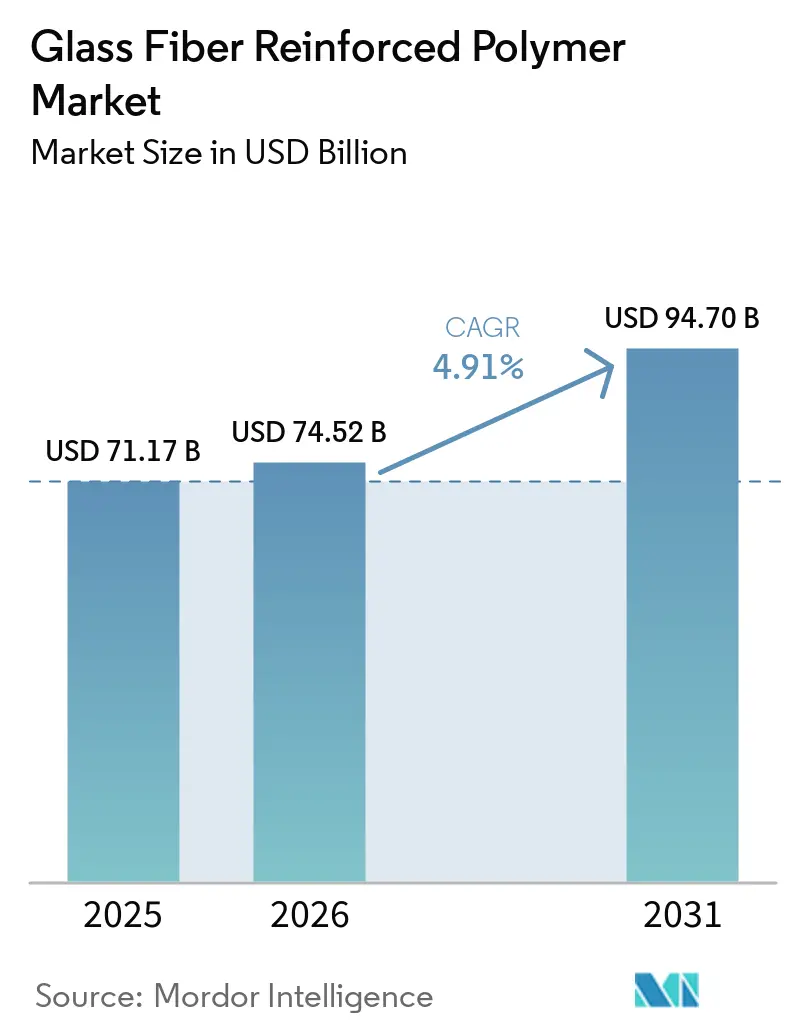

Se espera que el tamaño del Mercado de Polímero Reforzado con Fibra de Vidrio crezca de USD 71,17 mil millones en 2025 a USD 74,52 mil millones en 2026 y se prevé que alcance USD 94,70 mil millones en 2031 a una CAGR del 4,91% durante 2026-2031. La sólida demanda proviene de la electrificación automotriz, las adiciones de capacidad eólica marina y la infraestructura de hidrógeno, todos los cuales favorecen los compuestos que ofrecen relaciones resistencia-peso superiores en comparación con los metales. La resina de poliéster mantiene el liderazgo en costos en construcción e infraestructura de alto volumen, mientras que el epoxi gana participación en aplicaciones aeroespaciales y de recipientes a presión de 700 bar que recompensan la resistencia a la fatiga. La deflación del precio de la fibra de carbono y las normas más estrictas de salud ocupacional comprimen los márgenes, por lo que los productores están automatizando las líneas de moldeo e integrando operaciones aguas abajo para capturar más valor.

Conclusiones Clave del Informe

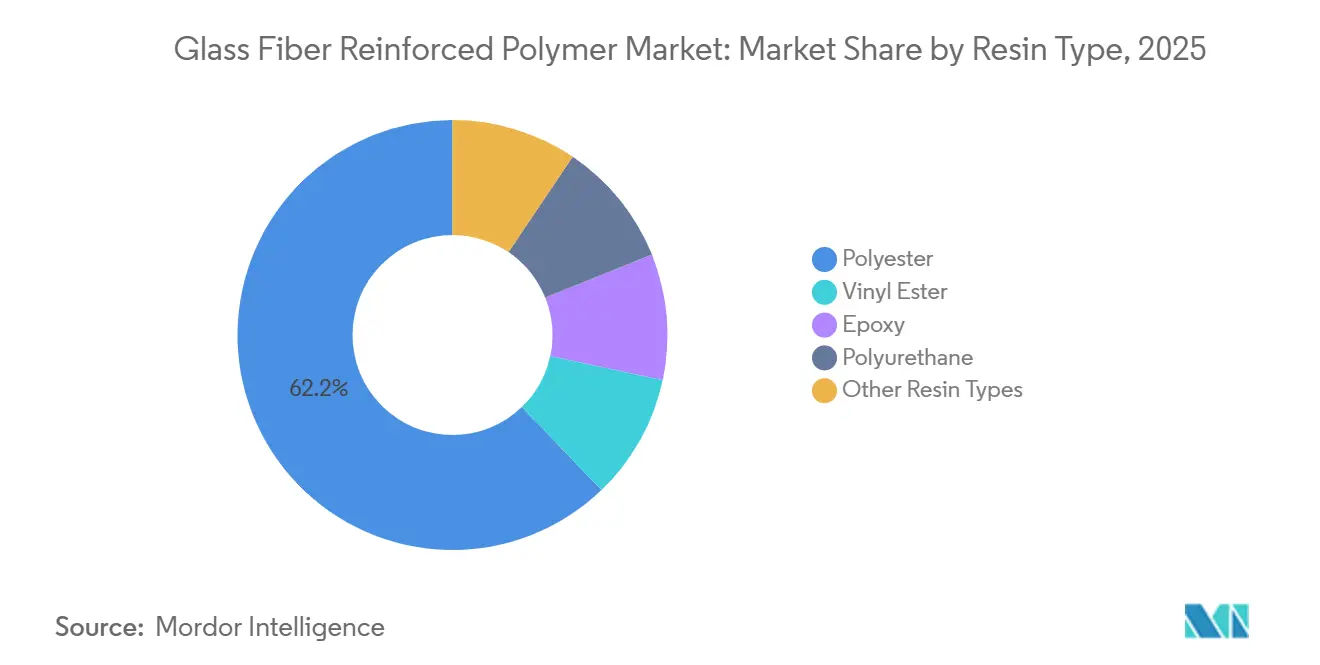

- Por tipo de resina, el poliéster representó el 62,19% de la participación en el tamaño del mercado de polímero reforzado con fibra de vidrio en 2025; se proyecta que el epoxi crezca más rápido con una CAGR del 5,08% de 2026 a 2031.

- Por proceso, el moldeo por compresión representó el 31,05% del tamaño del mercado de polímero reforzado con fibra de vidrio en 2025; el moldeo por inyección se está expandiendo a una CAGR del 4,97% hasta 2031.

- Por forma de fibra, los rovings representaron el 41,08% del tamaño del mercado de polímero reforzado con fibra de vidrio en 2025, mientras que las mantas de filamento continuo registrarán la CAGR más rápida del 5,12% hasta 2031.

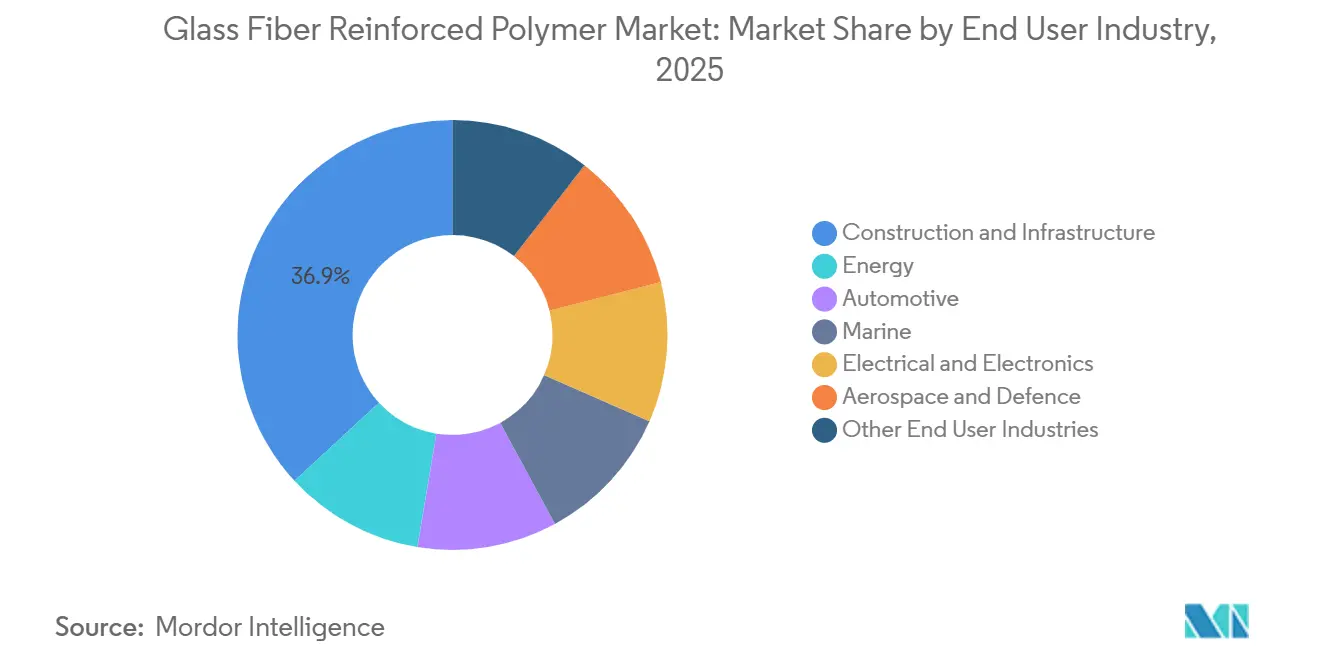

- Por industria de usuario final, la construcción e infraestructura lideró con el 36,86% de la participación del mercado de polímero reforzado con fibra de vidrio en 2025, mientras que se prevé que la energía eólica se expanda a una CAGR del 5,22% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 48,97% de la participación del mercado de polímero reforzado con fibra de vidrio en 2025 y seguirá siendo la región de más rápido crecimiento con una CAGR del 4,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Polímero Reforzado con Fibra de Vidrio*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del sector automotriz | +1.2% | Global, con concentración en China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Uso creciente en la fabricación de palas de turbinas eólicas | +1.5% | Núcleo de Asia-Pacífico, América del Norte, instalaciones marinas en Europa | Largo plazo (≥ 4 años) |

| Iniciativas crecientes de reducción de peso en el sector aeroespacial | +0.8% | América del Norte y Europa, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Auge en la producción de recipientes a presión para almacenamiento de hidrógeno | +0.6% | Europa, Japón, Corea del Sur, California | Largo plazo (≥ 4 años) |

| Rehabilitación de tuberías envejecidas de petróleo y gas en alta mar | +0.5% | Costa del Golfo de América del Norte, Mar del Norte, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Sector Automotriz

Los programas de vehículos eléctricos de batería están enfocados con precisión en el ahorro de peso, donde cada kilogramo cuenta. Los participantes en el mercado de polímero reforzado con fibra de vidrio suministran componentes como protectores de carrocería inferior, carcasas de baterías y marcos de asientos, lo que permite una mayor autonomía por cada kilogramo ahorrado. Los fabricantes de equipos originales europeos eligieron compuestos termoplásticos de manta de vidrio para las nuevas plataformas de vehículos eléctricos de batería, un aumento significativo respecto a la proporción de 2023. Las piezas fabricadas con polímero reforzado con fibra de vidrio moldeado por inyección están reemplazando ahora el acero estampado en paneles de puertas y portones traseros, lo que reduce el tiempo de ensamblaje. Los proveedores de primer nivel están colocalizando celdas de infusión de resina junto a las líneas de ensamblaje final, un movimiento estratégico que beneficia a los productores locales de fibra. En respuesta a las regulaciones de carga por eje, los fabricantes chinos de camiones han recurrido a cajas de carga de PRFV, lo que ha generado un impresionante aumento anual de volumen.

Uso Creciente en la Fabricación de Palas de Turbinas Eólicas

En 2025, la adición de capacidad marina impulsará una demanda incremental de fibra de vidrio, ya que las palas que superan los 100 m de longitud requieren cantidades significativas de fibra de vidrio por MW. La adopción del moldeo por transferencia de resina asistido por vacío está mejorando la fracción de volumen de fibra, con preferencia por las mantas de filamento continuo sobre los rovings tejidos. A medida que los propietarios apuntan a una vida útil de 30 años, la penetración del epoxi en las palas marinas aumentó en 2025. Gracias a los créditos fiscales a la producción de los Estados Unidos, se han establecido plantas de fabricación de palas en Texas y Nueva Jersey. Además, con los mandatos de reciclaje de palas de la Unión Europea programados para entrar en vigor en 2025, existe un mayor enfoque en investigación y desarrollo sobre híbridos de epoxi termoplástico, lo que podría desafiar la ventaja de costo del poliéster.

Auge en la Producción de Recipientes a Presión para Almacenamiento de Hidrógeno

Los tanques de Tipo IV utilizan revestimientos de polímero reforzados con envolturas de fibra de carbono y vidrio, con la fibra de vidrio contribuyendo a la resistencia circunferencial[1]SAE International, "Normas de Almacenamiento de Hidrógeno," sae.org. La producción global de Vehículos Eléctricos de Pila de Combustible (VEPC) requiere fibra de vidrio. La red energética de California se expandió añadiendo almacenamiento de hidrógeno, con cada MWh incorporando fibra de vidrio. Los fabricantes de tanques están integrando cada vez más hacia atrás para asegurar grados de vidrio E de alta resistencia que superen los 3.400 MPa de resistencia a la tracción.

Rehabilitación de Tuberías Envejecidas de Petróleo y Gas en Alta Mar

Los operadores incurren en pérdidas anuales por corrosión. Sin embargo, con la instalación de revestimientos de PRFV, la vida útil de las tuberías puede extenderse entre 20 y 25 años. En 2025, las empresas emprendieron la rehabilitación de líneas en el Golfo de México, una cifra que se ha duplicado desde 2023. Si bien el éster vinílico es eficaz para resistir el sulfuro de hidrógeno, las directrices de verificación de integridad quinquenal de la Organización Marítima Internacional mejoran aún más el atractivo de la modernización.

Análisis del Impacto de las Restricciones del Mercado de Polímero Reforzado con Fibra de Vidrio*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación | -0.4% | Global, agudo en regiones de alto costo laboral (América del Norte, Europa Occidental) | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos de alto rendimiento | -0.3% | Segmentos automotrices y aeroespaciales premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de salud ocupacional sobre el polvo de fibra de vidrio | -0.2% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación

En 2025, los precios del gas en Europa provocaron una inflación en los costos de producción de los hornos de fusión de vidrio. Si bien el laminado manual a mano tiene un rendimiento que queda por detrás del moldeo por compresión automatizado, la adopción de una celda robótica de seis ejes representa un desafío para las pequeñas y medianas empresas. Además, la volatilidad del monómero de estireno comprime aún más los márgenes del poliéster.

Disponibilidad de Sustitutos de Alto Rendimiento

En 2025, los precios de la fibra de carbono de módulo estándar cayeron, situándose a solo unas pocas veces el costo del vidrio E. Este cambio de precio permitió que la fibra de carbono capturara una porción significativa del volumen de compuestos. En un movimiento estratégico, VW lanzó paneles de puertas de fibra de lino en sus vehículos eléctricos de batería de la serie ID, redirigiendo con éxito la demanda lejos del vidrio tradicional. Mientras tanto, la capacidad de la fibra de basalto aumentó en 2025, registrando una sólida tasa de crecimiento anual y, en el proceso, comenzó a erosionar la participación de mercado tradicionalmente ocupada por las aplicaciones de concreto rico en álcalis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Polímero Reforzado con Fibra de Vidrio

Por Tipo de Resina:

El Epoxi Gana Terreno en Nichos de Alto ValorEl poliéster mantuvo el 62,19% de la participación del mercado de polímero reforzado con fibra de vidrio en 2025 porque su menor temperatura de curado y el costo de las materias primas se adaptan a la infraestructura de alto volumen. El epoxi capturó nichos de rápido crecimiento en aeroespacial, palas eólicas y tanques de hidrógeno, expandiéndose a una CAGR del 5,08%. El éster vinílico aseguró una participación en las reparaciones de tuberías resistentes a productos químicos, mientras que el poliuretano está experimentando crecimiento en interiores automotrices que requieren ciclos de curado cortos. Las resinas especiales como el PEEK, conocido por mantener la integridad mecánica a altas temperaturas, son fundamentales para los conductos de aeronaves.

A medida que los pedidos de recipientes de Tipo IV aumentan, la creciente demanda de epoxi está impulsando el Mercado de Polímero Reforzado con Fibra de Vidrio, especialmente en los segmentos de alto rendimiento. Simultáneamente, el poliéster está protegiendo sus volúmenes de productos básicos aprovechando las celdas de moldeo automatizadas, reduciendo significativamente el tiempo de mano de obra por pieza. Los proveedores están diversificando sus carteras, lo que permite a los clientes sopesar los costos iniciales frente a factores como la vida útil a la fatiga, la resistencia a la corrosión y los requisitos de reciclabilidad.

Por Proceso:

El Moldeo por Inyección Automatiza la ComplejidadEn 2025, el moldeo por compresión capturó el 31,05% de la participación del volumen del mercado, ya que el compuesto de moldeo en láminas logró objetivos térmicos y mecánicos bajo el capó en ciclos de solo 2 a 3 minutos. El moldeo por inyección, avanzando a una CAGR del 4,97%, penetra en las carcasas de electrónica de paredes delgadas. Si bien el laminado manual a mano continúa atendiendo los prototipos marinos, está perdiendo terreno gradualmente a medida que los sectores automotriz y eólico se desplazan hacia métodos automatizados.

El mercado de polímeros reforzados con fibra de vidrio, particularmente en el moldeo por inyección, se beneficia de la reducción de los tiempos de ciclo y del mantenimiento de los niveles de desperdicio al mínimo en líneas de seis sigma. Los procesos continuos como la pultrusión y el bobinado de filamentos mantienen una participación de mercado notable, impulsados por la demanda de servicios públicos, ejes de transmisión y recipientes a presión para secciones transversales constantes y un rendimiento de material superior al 95%.

Por Forma de Fibra:

Las Mantas de Filamento Continuo AsciendenEn 2025, los rovings representaron el 41,08% de la demanda de piezas bobinadas por filamento y pultruidas. Mientras tanto, la manta de hebras cortadas capturó una participación notable del mercado en aplicaciones de laminado manual y compuesto de moldeo en láminas. La manta de filamento continuo está escalando a una CAGR del 5,12% a medida que las pieles de palas eólicas y los paneles automotrices migran hacia la infusión al vacío, aumentando el tamaño del mercado de polímero reforzado con fibra de vidrio para las líneas de manta de filamento continuo. Las telas cosidas biaxiales y triaxiales, con mayor resistencia que los rovings tejidos, están creando un nicho para los fabricantes de tejidos en cascos de superyates y paneles aeroespaciales.

La tecnología de roving directo no solo reduce los costos sino que también acelera los plazos de entrega de mezclas personalizadas. Esta ventaja permite a los principales actores proteger sus márgenes al tiempo que acomodan pedidos más pequeños. Como resultado, el enfoque de la ventaja competitiva ha pasado del mero tonelaje de hornos a la agilidad de la ingeniería textil.

Por Industria de Usuario Final:

La Energía Eólica Supera a los Sectores TradicionalesLa construcción e infraestructura dominó con el 36,86% del volumen porque el refuerzo sin corrosión y los tableros de puentes reducen el mantenimiento durante la vida útil en cinco veces. La industria automotriz, impulsada por la adopción de protectores de carrocería inferior en vehículos eléctricos de batería, representó una porción significativa del mercado. La energía eólica, aunque más pequeña, es la de más rápido crecimiento con una CAGR del 5,22%, expandiéndose de manera constante y utilizando una cantidad adicional de vidrio por cada pala de 100 metros. El sector aeroespacial y de defensa, con una participación de mercado notable, exige precios premium, lo que resulta en un impulso desproporcionado en el tamaño del mercado de polímero reforzado con fibra de vidrio en relación con el tonelaje.

La atención médica, los bienes de consumo y la electrónica en conjunto comprenden una participación modesta pero creciente a medida que la fabricación aditiva estandariza los dispositivos específicos para pacientes y las carcasas de equipaje inteligente. La cartera se reequilibra hacia aplicaciones donde la vida útil a la fatiga y la libertad de diseño justifican las primas de material.

Análisis Geográfico

Mercado de Polímero Reforzado con Fibra de Vidrio en APAC

Asia-Pacífico aportó el 48,97% del volumen de 2025 y crecerá a una CAGR del 4,99%. Este auge se atribuye en gran medida a la impresionante producción de China en la fabricación de palas de aerogeneradores y a las mejoras de India en carreteras con barras de refuerzo de GFRP. Cabe destacar que las empresas chinas dominan el panorama con una capacidad sustancial, constituyendo una participación significativa del total mundial. Mientras tanto, Japón está incorporando GFRP en sus jets regionales, y Corea del Sur está utilizando aislamiento de epoxi con fibra de vidrio en sus buques metaneros, garantizando el cumplimiento de las normas térmicas de la OMI para 2025.

Mercado de Polímero Reforzado con Fibra de Vidrio en América del Norte

América del Norte se benefició de los incentivos eólicos marinos de EE. UU., generando un notable aumento en la demanda de fibra para 2025. En Canadá, los oleoductos de arenas bituminosas revestidos con GFRP están destinados a duplicar su vida útil. Simultáneamente, el sector automotriz de México, particularmente en Guanajuato, ha experimentado un impulso en las exportaciones de Nivel 1, gracias a las carcasas de baterías moldeadas.

Mercado de Polímero Reforzado con Fibra de Vidrio en EMEA y América del Sur

Europa fue liderada por una base de energía eólica marina que utilizó cantidades significativas de fibra[2]WindEurope, "Estadísticas Europeas de Energía Eólica Marina 2025," windeurope.org. Alemania ha integrado GFRP en una parte considerable de sus plataformas BEV de 2025, mientras que el Reino Unido ha sentado un precedente al exigir barras de refuerzo compuestas para puentes costeros que superen un valor específico. América del Sur y la región de Oriente Medio y África representaron conjuntamente una participación notable, impulsadas por los proyectos eólicos Serra Branca de Brasil y los ambiciosos corredores de hidrógeno de Arabia Saudita.

Panorama Competitivo

El mercado de polímero reforzado con fibra de vidrio está moderadamente consolidado. En la industria están surgiendo nichos de espacio en blanco, como los ejes de transmisión marinos que reducen la masa rotacional y las tuberías de hidrógeno que utilizan revestimientos para minimizar las pérdidas por permeación. Las empresas están capturando una participación del mercado de textiles técnicos mediante la personalización de telas biaxiales en lotes más pequeños de los que los grandes actores establecidos suelen aceptar. Además, las celdas de moldeo por inyección de seis sigma, equipadas con control de viscosidad, han logrado reducir las tasas de desperdicio, reduciendo a la mitad el tiempo requerido para la calificación de piezas.

Líderes de la Industria de Polímero Reforzado con Fibra de Vidrio

-

Owens Corning

-

China Jushi Co. Ltd

-

Chongqing Polycomp International Corp. (CPIC)

-

Johns Manville

-

Nippon Electric Glass Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Polímero Reforzado con Fibra de Vidrio Cubiertas en este Informe

- Advanced Composites Inc.

- BASF

- BGF Industries

- Binani Industries Ltd.

- Celanese Corporation

- China Beihai Fiberglass Co. Ltd

- China Jushi Co. Ltd

- Chongqing Polycomp International Corp. (CPIC)

- Gurit Services AG, Zurich

- Jiuding New Material Co., Ltd

- Johns Manville

- Nippon Electric Glass Co.,Ltd.

- Owens Corning

- PPG Industries Inc.

- Reliance Industries Limited

- SAERTEX GmbH & Co. KG

- Scott Bader Company Ltd.

- The Composite Group

Leer Análisis de las Empresas del Mercado de Polímero Reforzado con Fibra de Vidrio

Desarrollos Recientes de la Industria en el Mercado de Polímero Reforzado con Fibra de Vidrio

- Noviembre de 2024: Owens Corning planea invertir en una nueva línea de aislamiento de fibra de vidrio en Kansas, programada para comenzar operaciones en 2027, mientras evalúa alternativas estratégicas para su negocio global de refuerzos de vidrio. Se espera que este movimiento influya en el mercado de polímero reforzado con fibra de vidrio al impulsar la innovación y ampliar la oferta de productos.

- Marzo de 2024: En CHINAPLAS 2024, BASF y Jiangsu Worldlight New Material Co., Ltd presentaron un nuevo marco de módulo fotovoltaico de poliuretano. Este innovador marco, fabricado con poliuretanos reforzados con fibra de vidrio, cuenta con una impresionante reducción del 85% en la huella de carbono en comparación con los marcos de aluminio tradicionales.

Mercado de Polímero Reforzado con Fibra de Vidrio Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de polímeros reforzados con fibra de vidrio como todos los artículos compuestos vírgenes en los que fibras de vidrio continuas o cortadas se mezclan con resinas termoestables o termoplásticas y se comercializan como piezas moldeadas, paneles, tuberías, láminas, perfiles y barras de refuerzo para compradores de los sectores automotriz, energético, marino, de la construcción y electrónico. Según Mordor Intelligence, solo se contabilizan los volúmenes fabricados en fábrica que circulan a través de cadenas de suministro organizadas.

Exclusiones del alcance: Los laminados híbridos, el material de desecho de GFRP reciclado y los kits de reparación para el mercado de posventa quedan fuera de nuestro alcance.

Segmentos cubiertos en este informe

-

Por Tipo de Resina

- Poliéster

- Éster Vinílico

- Epoxi

- Poliuretano

- Otros Tipos de Resina (Resina PEEK, Resina Fenólica, etc.)

-

Por Proceso

- Proceso Manual

-

Moldeo por Compresión

- Proceso de Compuesto de Moldeo en Láminas

- Proceso de Termoplástico de Manta de Vidrio

- Proceso Continuo

- Moldeo por Inyección

-

Por Forma de Fibra

- Rovings

- Mantas de Hebras Cortadas

- Mantas de Filamento Continuo

- Rovings/Telas Tejidas

-

Por Industria de Usuario Final

- Energía

- Automotriz

- Marina

- Construcción e Infraestructura

- Eléctrico y Electrónico

- Aeroespacial y Defensa

- Otras Industrias de Usuario Final (Atención Médica, Bienes de Consumo)

-

Por Geografía

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

-

Asia-Pacífico

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes asiáticos y norteamericanos, formuladores de resinas, ingenieros civiles y compradores de parques eólicos. Sus perspectivas sobre los precios de venta promedio, el desperdicio en la instalación y los cambios en la mezcla de resinas llenaron las brechas dejadas por el trabajo secundario y fundamentaron los supuestos del modelo.

Investigación documental

Comenzamos con conjuntos de datos públicos confiables que mapean la producción y el comercio reales. Las tablas eólicas de la Agencia Internacional de Energía, los códigos 7019 y 3926 de UN Comtrade, la producción de compuestos de Eurostat, las encuestas de fibra de vidrio del USGS y los anuarios de la Japan Glass Fiber Association proporcionaron tonelajes de referencia y patrones de flujo. Los archivos de empresas obtenidos a través de Dow Jones Factiva y las curvas de costos de D&B Hoovers vincularon el peso con el valor, mientras que las patentes de Questel rastrearon los cambios en las mezclas de resinas. Estas fuentes son ilustrativas; muchas otras contribuyeron a la validación.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo. La producción regional de fibra de vidrio se ajusta por exportaciones, desechos y proporciones de resina, y luego se asigna a usos finales mediante curvas de penetración confirmadas en entrevistas. Verificaciones específicas de abajo hacia arriba, consolidaciones de ingresos de proveedores y pares de precio por volumen muestreados afinan los totales. Los principales impulsores modelados incluyen las adiciones anuales de turbinas eólicas, los inicios de construcción de viviendas, el ensamblaje de automóviles de pasajeros, los diferenciales de resina a fibra y los desembolsos de estímulo en infraestructura. Los pronósticos combinan regresión multivariante con suavizado ARIMA; las divisiones faltantes se complementan con promedios ponderados de la industria validados por expertos.

Ciclo de validación de datos y actualización

Cada ejecución pasa por controles de varianza y revisión por pares antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios arancelarios o grandes adiciones de capacidad. Una revisión final del analista justo antes del lanzamiento garantiza que los clientes reciban la perspectiva más reciente.

Cómo se compara el tamaño del mercado de polímero reforzado con fibra de vidrio de Mordor Intelligence con otras estimaciones publicadas

Reconocemos que las estimaciones de GFRP publicadas rara vez coinciden porque las empresas eligen diferentes conjuntos de productos, estructuras de precios y ritmos de actualización.

Los valores se desvían cuando los estudios excluyen los grados termoplásticos, tratan el flete como valor o omiten la conciliación aduanera. Al combinar un alcance claro con un modelado de doble perspectiva y una actualización anual, evitamos esos errores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 71,17 B (2025) | Mordor Intelligence | - |

| USD 64,5 B (2025) | Global Consultancy A | Tuberías excluidas, precio global único |

| USD 50,72 B (2024) | Industry Database B | Termoplásticos omitidos, datos aduaneros limitados |

| USD 39,8 B (2024) | Trade Journal C | Enfoque solo en construcción y transporte |

Estos contrastes demuestran que nuestro alcance transparente, las verificaciones cruzadas equilibradas y las actualizaciones oportunas ofrecen a los tomadores de decisiones una línea de base confiable que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de polímero reforzado con fibra de vidrio en 2026?

El consumo global es de USD 74,52 mil millones en 2026 y se proyecta que alcance USD 94,70 mil millones en 2031, reflejando una CAGR del 4,91%.

¿Qué segmento está creciendo más rápido?

Las palas de energía eólica se expandirán a una CAGR del 5,22% a medida que la capacidad marina se acelera.

¿Por qué la resina epoxi está ganando participación?

El epoxi ofrece una resistencia a la fatiga superior y baja permeabilidad, lo que lo convierte en estándar para estructuras aeroespaciales y tanques de hidrógeno de 700 bar.

¿Qué región lidera el consumo?

Asia-Pacífico representó el 48,97% del volumen de 2025 y seguirá siendo dominante gracias a los proyectos eólicos chinos y las modernizaciones de infraestructura en India.

Última actualización de la página el: