Tamaño y cuota del mercado europeo de compuestos de madera y plástico (WPC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

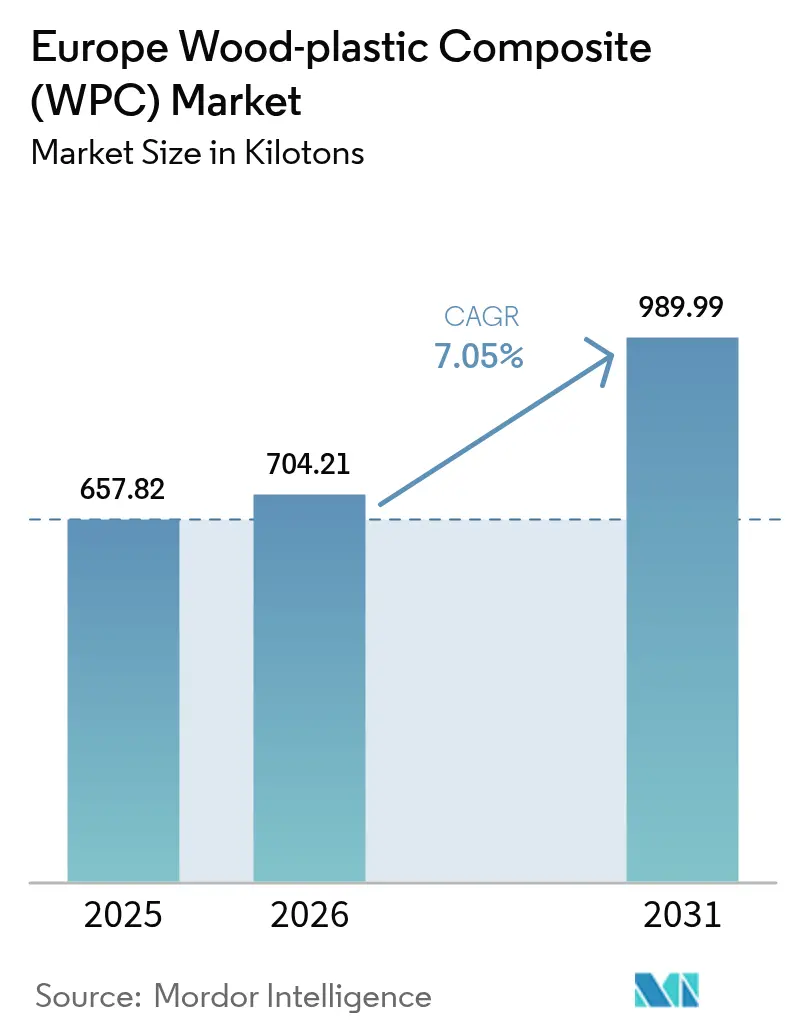

| Tamaño del mercado en el año base (2025) | 657.82 kilotones |

| Volumen del Mercado (2026) | 704.21 kilotones |

| Volumen del Mercado (2031) | 989.99 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

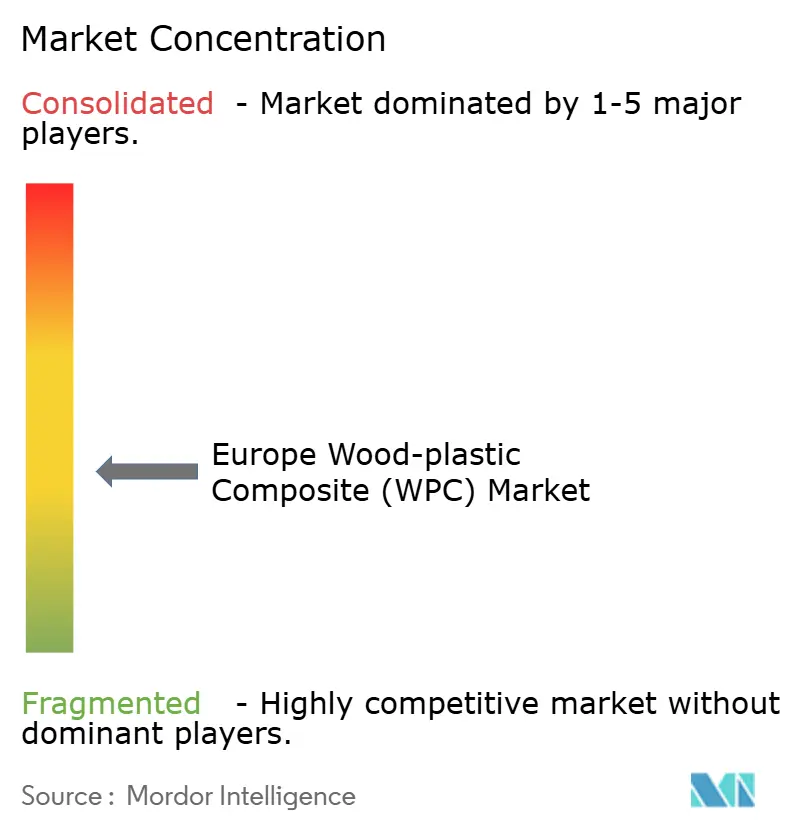

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de compuestos de madera y plástico (WPC) por Mordor Intelligence

Se espera que el tamaño del mercado europeo de compuestos de madera y plástico crezca de 657,82 kilotoneladas en 2025 a 704,21 kilotoneladas en 2026 y se prevé que alcance las 989,99 kilotoneladas en 2031 con una CAGR del 7,05% durante el período 2026-2031. La adopción se acelera porque los reguladores, los constructores y los fabricantes de equipos originales (OEM) consideran el material como una vía directa para descarbonizar los productos sin sacrificar el rendimiento. El incremento de la demanda se atribuye a los aranceles antidumping de la UE sobre el contrachapado que modifican la dinámica de precios a favor de los compuestos, a la recuperación del gasto en construcción en Europa y a los imperativos de reducción de peso en la automoción que ponen de relieve los plásticos reforzados con fibras naturales. La intensidad competitiva aumenta a medida que la química de acoplamiento de silicona compatible con el reciclado desbloquea un mayor contenido de material posconsumo, y a medida que las adquisiciones corporativas consolidan la tecnología, la distribución y el valor de marca. Los fabricantes capaces de verificar el origen de las materias primas en virtud del Reglamento de la UE sobre la Deforestación (EUDR) y de adaptar las formulaciones resistentes al desvanecimiento de color a las estéticas de diseño regionales están posicionados para capturar cuota incremental dentro del mercado europeo en expansión de compuestos de madera y plástico.

Conclusiones clave del informe

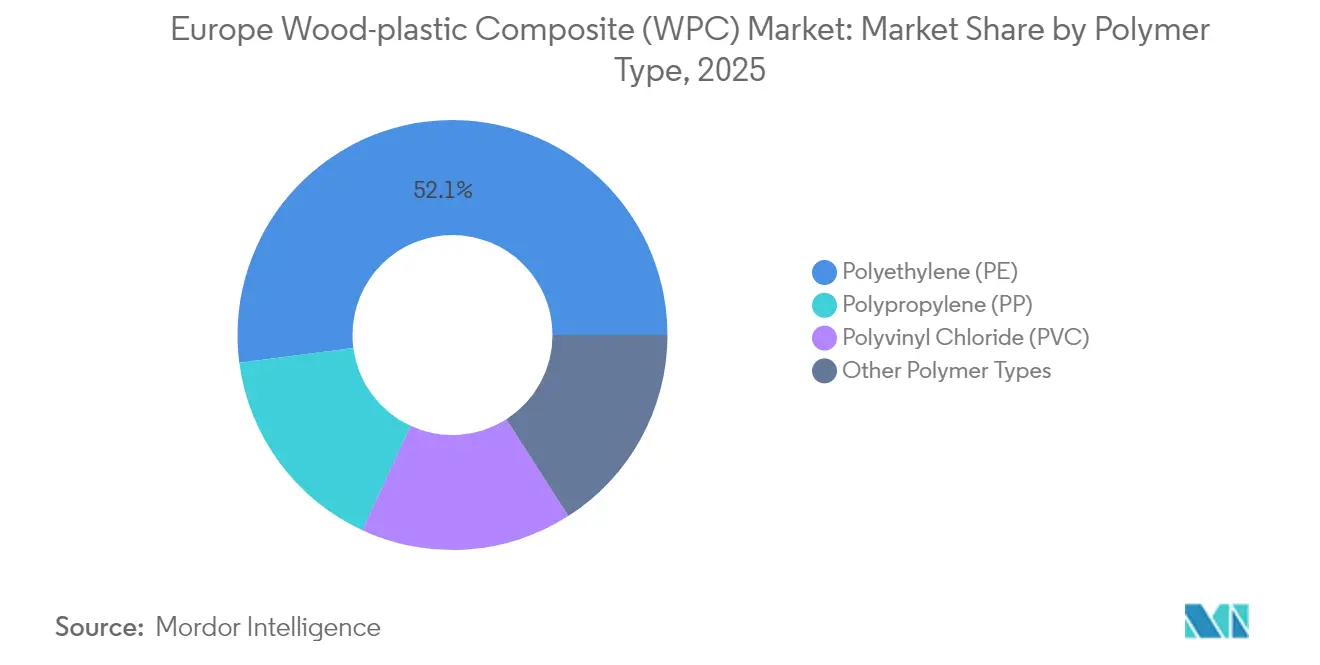

- Por tipo de polímero, el polietileno lideró con el 52,06% de la cuota del mercado europeo de compuestos de madera y plástico en 2025, mientras que el polipropileno proyecta una expansión a una CAGR del 7,75% hasta 2031.

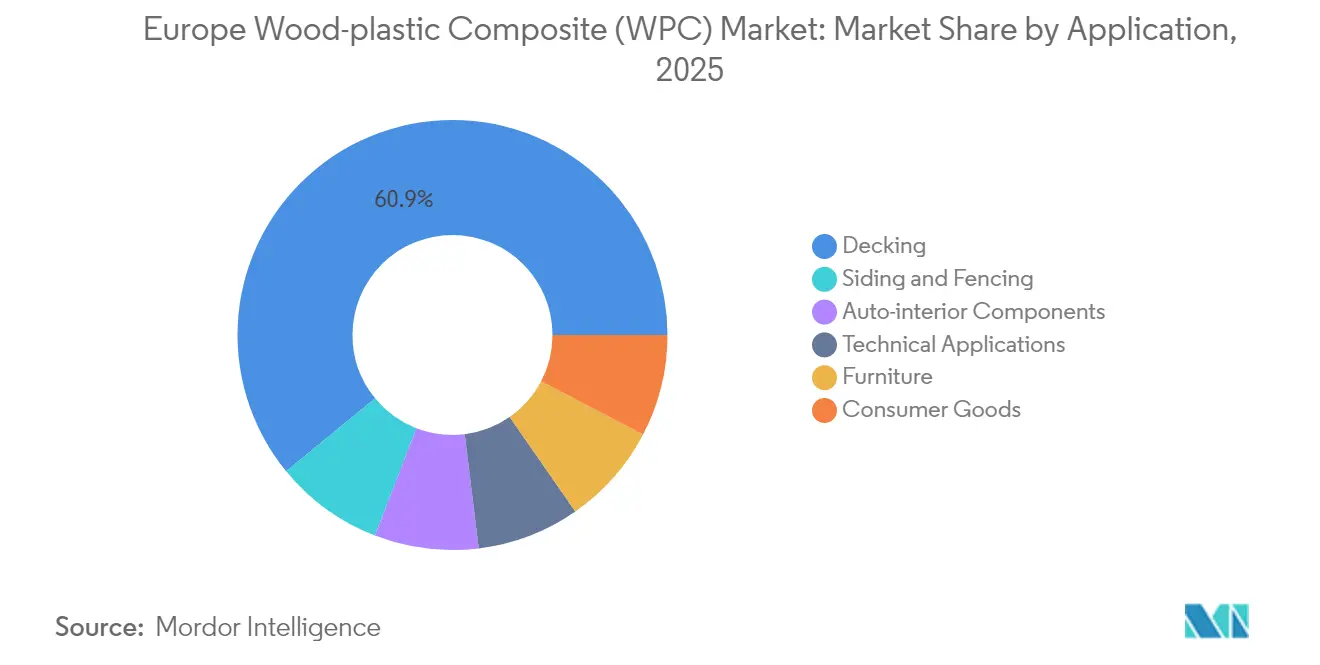

- Por aplicación, el revestimiento de suelos para exteriores representó el 60,92% del tamaño del mercado europeo de compuestos de madera y plástico en 2025, y el revestimiento de fachadas y cercado avanza a una CAGR del 8,79% hasta 2031.

- Por geografía, Alemania mantuvo el 38,31% de la cuota de ingresos en 2025; Dinamarca tiene previsto registrar la CAGR más alta del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de compuestos de madera y plástico (WPC)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las características sostenibles de los WPC impulsan la adopción de la economía circular | +1.8% | Global, con mayor impacto en Alemania y países nórdicos | Largo plazo (≥ 4 años) |

| La reactivación de la demanda del sector de la construcción acelera la inversión en infraestructuras | +2.1% | Alemania, Francia, Reino Unido como mercados principales con expansión hacia Europa del Este | Medio plazo (2-4 años) |

| El impulso a la reducción de peso en interiores de automóviles europeos crea oportunidades de nicho | +1.2% | Centros de fabricación automotriz de Alemania, Francia e Italia | Medio plazo (2-4 años) |

| Los aranceles antidumping de la UE sobre el contrachapado asiático impulsan la sustitución por WPC | +1.5% | En toda la UE, especialmente en los centros de importación de Alemania, Bélgica y Países Bajos | Corto plazo (≤ 2 años) |

| La trazabilidad EUDR impulsa la demanda de WPC de origen certificado | +0.8% | Requisito de cumplimiento normativo en toda la UE | Largo plazo (≥ 4 años) |

| La tecnología de acoplamiento de silicona a baja temperatura permite WPC con alto contenido reciclado | +0.6% | Regiones de fabricación avanzada: Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las características sostenibles de los WPC impulsan la adopción de la economía circular

Las marcas europeas posicionan las ofertas del mercado europeo de compuestos de madera y plástico como sustitutos con menor huella de carbono que pueden retener hasta la mitad de su matriz polimérica en material reciclado cumpliendo al mismo tiempo con las auditorías VinylPlus[1]Deceuninck, "Informe Anual 2023," deceuninck.com. Los recicladores mecánicos alimentan películas y rígidos seleccionados en extrusoras de doble husillo, y los agentes de acoplamiento restauran la adhesión fibra-matriz para que las tablas de revestimiento exterior mantengan la resistencia a la flexión. La integración de los flujos de residuos sólidos urbanos desvía el volumen de residuos destinado a vertederos y protege a los procesadores de la volatilidad de los polímeros vírgenes. Los sistemas de recuperación de Alemania certifican ahora flujos de fibra de madera con seguimiento geográfico, una ventaja regulatoria que aumenta la confianza de los compradores. Incluso con la degradación de la cadena polimérica tras múltiples ciclos de fusión, los mezcladores mantienen la estabilidad dimensional combinando gránulos vírgenes en umbrales calibrados. Como resultado, el mercado europeo de compuestos de madera y plástico obtiene créditos medioambientales que se traducen en victorias de especificación con contratistas del sector público.

La reactivación de la demanda del sector de la construcción acelera la inversión en infraestructuras

Las perspectivas de ING para 2025 confirmaron que la producción edilicia europea regresa a territorio positivo, convirtiendo los desembolsos del Fondo de Recuperación de la UE en gastos de renovación que favorecen los revestimientos de bajo mantenimiento. Los promotores nórdicos renuevan escuelas y edificios municipales con fachadas compuestas aisladas que resisten los ciclos de hielo-deshielo. Los proyectos de capital en Francia combinan pasarelas de WPC con sistemas de barrera contra inundaciones resilientes para localidades costeras. Los proveedores integran sistemas de grapa oculta para reducir la mano de obra en obra, una ventaja en la Europa Occidental de altos salarios. Las renovaciones de cubiertas y balcones impulsan la rotación de inventarios en los canales de distribución especializados, mientras que los marcos de contratación pública puntúan cada vez más las ofertas en función de las emisiones del ciclo de vida. En consecuencia, el repunte de la construcción proporciona una base de volumen duradera para el mercado europeo de compuestos de madera y plástico.

El impulso a la reducción de peso en interiores de automóviles europeos crea oportunidades de nicho

Los fabricantes de equipos originales (OEM) sustituyen los paneles de polipropileno (PP) rellenos de talco por PP reforzado con fibra de madera al 30% en peso para reducir un 12% la masa y mejorar el amortiguamiento acústico en los revestimientos de puertas de vehículos compactos. Los moldeadores de nivel 1 homologan nuevas fichas de materiales bajo los ensayos de emisiones VDA 276, abordando los límites de compuestos orgánicos volátiles en el habitáculo. Los procesadores aprovechan la mayor temperatura de deflexión térmica del PP frente al PE para superar los ciclos de horneado en los hornos de pintura. Los paquetes de aditivos adaptan el olor, la resistencia al rayado y el color para cumplir con los interiores de cada marca. Audi, Renault y Stellantis realizan proyectos piloto con fibras de hueso de oliva o paja de trigo, aunque el eucalipto y el abeto siguen predominando en las formulaciones de compuestos debido a su morfología uniforme. A medida que se endurecen las normas de reducción de peso bajo el límite de emisiones de la flota de la UE, los volúmenes impulsados por la automoción, aunque modestos en comparación con el revestimiento exterior, proporcionan un complemento de alto margen que eleva el perfil del mercado europeo de compuestos de madera y plástico.

Los aranceles antidumping de la UE sobre el contrachapado asiático impulsan la sustitución por WPC

El 11 de junio de 2025, la Comisión Europea impuso derechos provisionales del 62,4% sobre las importaciones de contrachapado de madera dura china, ampliando de inmediato el diferencial de costes a favor de las láminas compuestas extruidas a nivel nacional. Los constructores que dependían de paneles de abedul encolado para el encofrado temporal pivotaron hacia alternativas de WPC que pueden reutilizarse durante múltiples ciclos. Los importadores redirigen los contratos de suministro hacia los mezcladores regionales, desbloqueando aproximadamente 2.800 millones de EUR en desplazamiento de demanda en revestimientos de suelos exteriores bajo techado y bases de cajas. Los fabricantes con plazos de entrega cortos aseguran contratos marco con cadenas de bricolaje que afrontan picos estacionales. La ventana arancelaria tiene una duración de seis meses, pero se espera ampliamente que se convierta en medidas definitivas, consolidando una ganancia direccionable duradera para el mercado europeo de compuestos de madera y plástico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El mayor coste inicial frente a la madera tratada a presión limita la penetración en el mercado masivo | -1.4% | Mercados sensibles al precio: Europa del Este, Europa del Sur | Corto plazo (≤ 2 años) |

| Los desafíos de resistencia a la radiación UV, a la intemperie y al desvanecimiento de color requieren sistemas avanzados de estabilización | -0.9% | Regiones de alta exposición UV: Europa del Sur, aplicaciones exteriores | Medio plazo (2-4 años) |

| Costes de cumplimiento de rendimiento ante el fuego según los códigos de construcción de la UE | -0.7% | En toda la UE, especialmente en aplicaciones de construcción en altura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El mayor coste inicial frente a la madera tratada a presión limita la penetración en el mercado masivo

Las comparaciones de precios en Rumanía y Bulgaria muestran que el revestimiento de suelos exterior en WPC se vende con una prima del 40-60% frente a las tablas de abeto impregnado, lo que mantiene a los propietarios con presupuesto ajustado en la madera tradicional. El ahorro en mano de obra solo se materializa con el paso de los años, mientras que las decisiones de compra siguen dominadas por los totales de factura. Los constructores afrontan tasas de certificación para el marcado CE bajo la norma EN 15534, lo que infla las barreras de entrada para lotes de pequeño tamaño. Los programas de subvenciones raramente se dirigen a los materiales compuestos, lo que obliga a los procesadores a diseñar sus propios esquemas de financiación de marca propia. Hasta que las economías de escala en la producción o los créditos por contenido reciclado compriman las curvas de costes, esta restricción modera la absorción unitaria en las economías periféricas, frenando la expansión del volumen en el mercado europeo de compuestos de madera y plástico.

Los desafíos de resistencia a la radiación UV, a la intemperie y al desvanecimiento de color requieren sistemas avanzados de estabilización

Los ensayos acelerados con arco de xenón confirman que los compuestos a base de PP pueden perder hasta un 35% de resistencia a la tracción tras 1.000 horas sin protección, mientras que los valores de ΔE de color superan los umbrales de aceptabilidad del consumidor en climas mediterráneos. Las mezclas maestras de negro de carbono mejoran la estabilidad pero producen tonos más oscuros que limitan la libertad arquitectónica. La coextrusión de cap-stock añade costes al listado de materiales, y los paquetes de pigmentos orgánicos sufren fotodegradación. Las fibras tratadas con calor mejoran la adhesión a la matriz, aunque introducen variabilidad en la absorción de humedad. Los proveedores experimentan con nano-TiO₂ y estabilizadores HALS, pero deben verificar los impactos en la reciclabilidad conforme a la norma DIN EN 13430. El efecto neto es un desafío técnico que restringe el potencial de crecimiento del revestimiento exterior dentro del mercado europeo de compuestos de madera y plástico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de polímero: el polietileno mantiene el liderazgo, pero el polipropileno gana impulso

El polietileno registró una cuota del 52,06% en el mercado europeo de compuestos de madera y plástico en 2025, lo que subraya la consolidada infraestructura de procesamiento y su compatibilidad con las fibras de madera blanda. Los perfiles de PE sin espuma presentan una baja viscosidad en estado fundido, lo que permite altas velocidades de línea que se traducen en ventajas de coste por metro lineal. El segmento se beneficia de la amplia disponibilidad de flujos de polietileno de alta densidad posconsumo procedentes de empresas de recuperación de envases, que se integran fácilmente en las formulaciones de extrusión. Los mezcladores emplean compatibilizadores de anhídrido maleico injertado para estabilizar la interfaz, lo que permite a las tablas superar los ensayos de flexión EN 310 con adiciones moderadas de polímero virgen. A pesar de estas fortalezas, la comparativamente baja temperatura de deflexión térmica del PE limita su uso en paneles automotrices o técnicos que encuentran temperaturas de servicio superiores a 90 °C.

El polipropileno, aunque inferior en volumen, tiene previsto registrar la CAGR líder del segmento del 7,75% a medida que los OEM buscan mayor rendimiento térmico y rigidez para los módulos de interiores. Los investigadores de institutos europeos demuestran que los compuestos a base de PP ofrecen un módulo de flexión un 15% superior al de los análogos de PE con igual carga de fibra, mientras absorben un 25% menos de humedad. La capacidad de coloración en molde se alinea con las exigencias de los fabricantes de automóviles en cuanto a superficies de clase A que eviten la pintura. Sin embargo, el procesamiento del PP requiere ventanas térmicas más ajustadas para evitar la degradación oxidativa, lo que obliga a los procesadores a invertir en dosificadores gravimétricos con atmósfera de nitrógeno. El PVC mantiene nichos más reducidos en perfiles de ventanas y revestimientos de suelos para entornos marinos, donde su comportamiento inherente ante la radiación UV y el fuego supera al coste. Las bioresinas emergentes como el ácido poliláctico (PLA) y el polihidroxialcanoato (PHA) permanecen por debajo del 1% de cuota debido al precio, aunque líneas piloto en los Países Bajos exploran su integración, señalando posibilidades futuras para diversificar el mercado europeo de compuestos de madera y plástico.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por aplicación: el revestimiento de suelos para exteriores continúa dominando mientras el revestimiento lateral supera en crecimiento

El revestimiento de suelos para exteriores mantuvo una cuota dominante del 60,92% del tamaño del mercado europeo de compuestos de madera y plástico en 2025, respaldado por segmentos de bricolaje maduros y sistemas de instalación estandarizados de cierre por grapa. La financiación promocional en grandes superficies alienta a los propietarios a sustituir las tablas de madera blanda basándose en el ahorro en mantenimiento a lo largo de la vida útil. Las clasificaciones de resistencia al deslizamiento bajo la norma EN 15534-1 clasifican las superficies acanaladas para uso en zonas de piscinas, ampliando la demanda del sector hostelero en los complejos turísticos mediterráneos. No obstante, el crecimiento se modera porque los ciclos de sustitución se alargan y la penetración ya es profunda en Bélgica, Alemania y los Países Bajos. Para mantener el dinamismo, las marcas introducen cap-stocks en relieve que emulan la veta de la madera exótica, combinando la diferenciación visual con la resistencia al rayado.

El revestimiento de fachadas y cercado, aunque de menor tamaño, se acelera a una CAGR del 8,79% a medida que los diseñadores de fachadas priorizan materiales que integren capas de aislamiento y resistan el blanqueamiento por radiación UV. Los instaladores de revestimientos valoran el poco peso, que simplifica la logística del andamiaje en obras de renovación. Los detonantes regulatorios, en particular el código energético RE2020 de Francia y la subvención BEG de Alemania, elevan la demanda de sistemas de pantalla de lluvia exterior que proporcionen tanto gestión térmica como de la humedad. Las tablas pretaladradas para fijaciones ocultas reducen las horas de mano de obra, mientras que los núcleos con color uniforme reducen los retoques en obra. Los desafíos de rendimiento ante el fuego persisten, pero los aditivos de polifosfato de amonio permiten clasificaciones C-s3, d0 según la norma EN 13501, ampliando la aceptación en proyectos de altura media. La convergencia de los requisitos de física de la construcción y las preferencias estéticas amplía la diversidad del mercado final, reforzando la escalabilidad a medio plazo del mercado europeo de compuestos de madera y plástico.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La cuota del 38,31% de Alemania ancla el panorama regional gracias a sus cadenas de valor automotriz y de materiales de construcción ubicadas en proximidad. Los mezcladores se benefician del acceso a más de 15.000 extrusoras de doble husillo instaladas que permiten una rápida iteración de formulaciones. Los municipios exigen contenido reciclado certificado en las licitaciones públicas, elevando los precios medios de venta y los márgenes. Las líneas de doble uso alternan entre el revestimiento de suelos exterior y el revestimiento interior, equilibrando los patrones de pedidos estacionales y suavizando los ingresos. El código de incendios nacional obliga a los proveedores a certificar cada segmento de perfil, aumentando las barreras de entrada que favorecen a los actores establecidos dentro del mercado europeo de compuestos de madera y plástico.

Los países nórdicos representan el clúster de mayor crecimiento, liderado por la CAGR del 7,88% de Dinamarca, gracias a los ambiciosos calendarios de neutralidad de carbono que incentivan las fachadas de bajo mantenimiento en la vivienda social. Finlandia institucionaliza la contratación de productos circulares, canalizando los residuos de los aserraderos hacia la extrusión de compuestos. Los constructores de viviendas de madera de Suecia combinan terrazas de WPC con estructuras de madera contralaminada (CLT) para simplificar la logística en obra durante las breves ventanas de construcción. La infraestructura marina de Noruega encarga pasarelas resistentes a la corrosión por sal, aprovechando la inmunidad a la corrosión del WPC. En todo el bloque, las herramientas de evaluación del ciclo de vida estandarizan las declaraciones ambientales, lo que permite a los prescriptores comparar las ofertas de compuestos y potencia la transparencia en el mercado europeo de compuestos de madera y plástico.

Europa Occidental, que engloba el Reino Unido, Francia, Bélgica, Italia y España, ofrece trayectorias de crecimiento estables pero diferenciadas. El impulso de renovación del Reino Unido genera demanda de kits de revestimiento que integran capas de barrera contra incendios tras el incendio de Grenfell. Francia alinea las opciones de revestimiento con sus normas NF DTU, lo que lleva a los proveedores a localizar los ensayos. La condición de Bélgica como puerta de entrada de importación de polímeros abastece a los mezcladores con materias primas competitivas, fomentando la producción orientada a la exportación. Italia y España recurren a las actualizaciones de infraestructuras turísticas —paseos marítimos, terrazas de hoteles, muelles de marinas— para especificar WPC. En todas las subregiones, el cumplimiento del EUDR y la evolución de las clasificaciones de reacción al fuego crean estándares de referencia que profesionalizan la base de proveedores y ayudan al mercado europeo de compuestos de madera y plástico a escalar más allá de los nichos de los adoptantes tempranos.

Panorama competitivo

La consolidación remodela el sector tras la adquisición de AZEK por parte de James Hardie por 8.750 millones de USD en 2024, que combina el conocimiento de AZEK en revestimientos de suelos exterior con capa superior con el canal de fibrocemento de James Hardie para ampliar la distribución europea. Los grandes actores utilizan la amplitud de su cartera y sus presupuestos de marketing para asegurar espacio en las estanterías de los distribuidores de materiales de construcción. La integración vertical de Deceuninck incorpora el reciclado de PVC interno, que elevó el contenido recuperado al 18% en 2024, respaldando la acreditación VinylPlus y las primas de precio. Los especialistas regionales en Polonia y la República Checa se concentran en la producción de marca privada para marcas del norte de Europa, mientras que los procesadores italianos aprovechan su experiencia en diseño para vender kits de terraza premium al sector de la hostelería de lujo.

Las alianzas tecnológicas diferencian a los competidores. Dow suministra gránulos de acoplamiento de silicona que permiten mayores cargas de material reciclado sin degradar las propiedades mecánicas, ayudando a los procesadores a cumplir con las cuotas de contenido circular. Coperion y Bausano S.p.A comercializan líneas de extrusión llave en mano que integran la filtración del fundido y la peletización, reduciendo los riesgos de contaminación asociados con los flujos posconsumo. Los fabricantes de herramientas alemanes perfeccionan las geometrías de los cabezales de extrusión para combatir el depósito superficial y garantizar la fidelidad del grabado a altas velocidades de línea. Las patentes se agrupan en torno a paquetes de radiación UV para cap-stock, geometrías de perfiles de núcleo hueco y sistemas de clic sin adhesivo.

El énfasis competitivo se desplaza hacia la trazabilidad validada. Las empresas despliegan plataformas habilitadas para tecnología blockchain que proporcionan datos de geolocalización y certificados de análisis de laboratorio para satisfacer a los auditores del EUDR. Aquellas que carezcan de capacidades de verificación corren el riesgo de quedar excluidas de los contratos municipales. El rendimiento ante el fuego sigue siendo otra barrera; las formulaciones propietarias que alcanzan la clasificación C-s3, d0 sin halógenos abren el acceso a obras de fachadas en edificios en altura. En conjunto, los movimientos estratégicos en fusiones y adquisiciones, reciclado y cumplimiento normativo intensifican la concentración del mercado, aunque más de 200 extrusores activos mantienen el mercado europeo de compuestos de madera y plástico moderadamente fragmentado.

Líderes del sector europeo de compuestos de madera y plástico (WPC)

NOVO-TECH GmbH & Co. KG

Silvadec

UPM

Fiberdeck

Deceuninck

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Deceuninck invirtió 45 millones de EUR para modernizar la infraestructura de reciclado en Bélgica y Francia. Esta inversión reforzó las capacidades de producción de compuestos de madera y plástico mejorando la eficiencia del reciclado de materiales y la calidad del producto.

- Junio de 2025: La Comisión Europea anunció derechos provisionales de hasta el 62,4% sobre las importaciones de contrachapado de madera dura china tras su investigación antidumping sobre el contrachapado de cara de madera dura. El aumento de los derechos ha obligado a los fabricantes europeos de WPC a buscar proveedores alternativos y explorar opciones de abastecimiento nacional, al tiempo que ajustan sus procesos de producción para mantener precios competitivos a pesar de los mayores costes de las materias primas y las modificaciones en la cadena de suministro.

Alcance del informe del mercado europeo de compuestos de madera y plástico (WPC)

El compuesto de madera y plástico (WPC) es un material compuesto elaborado a partir de fibras de madera, como el serrín, la pulpa, las cáscaras de cacahuete, el bambú, y materiales plásticos, incluidos el polipropileno (PP) y el polietileno (PE). Los gránulos de WPC pueden procesarse posteriormente mediante extrusión, moldeo por inyección, moldeo por soplado, moldeo por compresión y otros métodos para producir diferentes productos destinados a diversas industrias de usuario final, incluida la construcción y la automoción. El mercado europeo de compuestos de madera y plástico (WPC) está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en revestimiento de suelos para exteriores, piezas de interiores de automóviles, revestimiento de fachadas y cercado, aplicaciones técnicas, mobiliario y bienes de consumo. El informe también cubre el tamaño del mercado y las previsiones del mercado de compuestos de madera y plástico en 8 países de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (kilotoneladas).

| Polietileno (PE) |

| Polipropileno (PP) |

| Cloruro de polivinilo (PVC) |

| Otros tipos de polímeros |

| Revestimiento de suelos para exteriores |

| Componentes de interiores de automóviles |

| Revestimiento de fachadas y cercado |

| Aplicaciones técnicas |

| Mobiliario |

| Bienes de consumo |

| Alemania |

| Reino Unido |

| Francia |

| Bélgica |

| Italia |

| España |

| Finlandia |

| Noruega |

| Dinamarca |

| Suecia |

| Resto de Europa |

| Por tipo de polímero | Polietileno (PE) |

| Polipropileno (PP) | |

| Cloruro de polivinilo (PVC) | |

| Otros tipos de polímeros | |

| Por aplicación | Revestimiento de suelos para exteriores |

| Componentes de interiores de automóviles | |

| Revestimiento de fachadas y cercado | |

| Aplicaciones técnicas | |

| Mobiliario | |

| Bienes de consumo | |

| Por geografía | Alemania |

| Reino Unido | |

| Francia | |

| Bélgica | |

| Italia | |

| España | |

| Finlandia | |

| Noruega | |

| Dinamarca | |

| Suecia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el volumen previsto para la demanda europea de WPC en 2031?

Se prevé que el mercado alcance las 989,99 kilotoneladas en 2031, reflejando una CAGR del 7,05% desde 2026.

¿Qué polímero domina las formulaciones europeas de WPC?

El polietileno lidera actualmente con una cuota del 52,06%, aunque el polipropileno crece más rápido debido a las mayores necesidades de resistencia térmica.

¿Qué aplicación final se expande más rápidamente?

Las aplicaciones de revestimiento de fachadas y cercado avanzan a una CAGR del 8,79%, ya que los constructores buscan revestimientos exteriores de bajo mantenimiento.

¿Por qué Alemania es el mayor mercado nacional?

Alemania combina una infraestructura de extrusión avanzada con una sólida actividad automotriz y de construcción, lo que le otorga una cuota del 38,31% en 2025.

Última actualización de la página el: