Tamaño y Participación del Mercado de Cemento del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

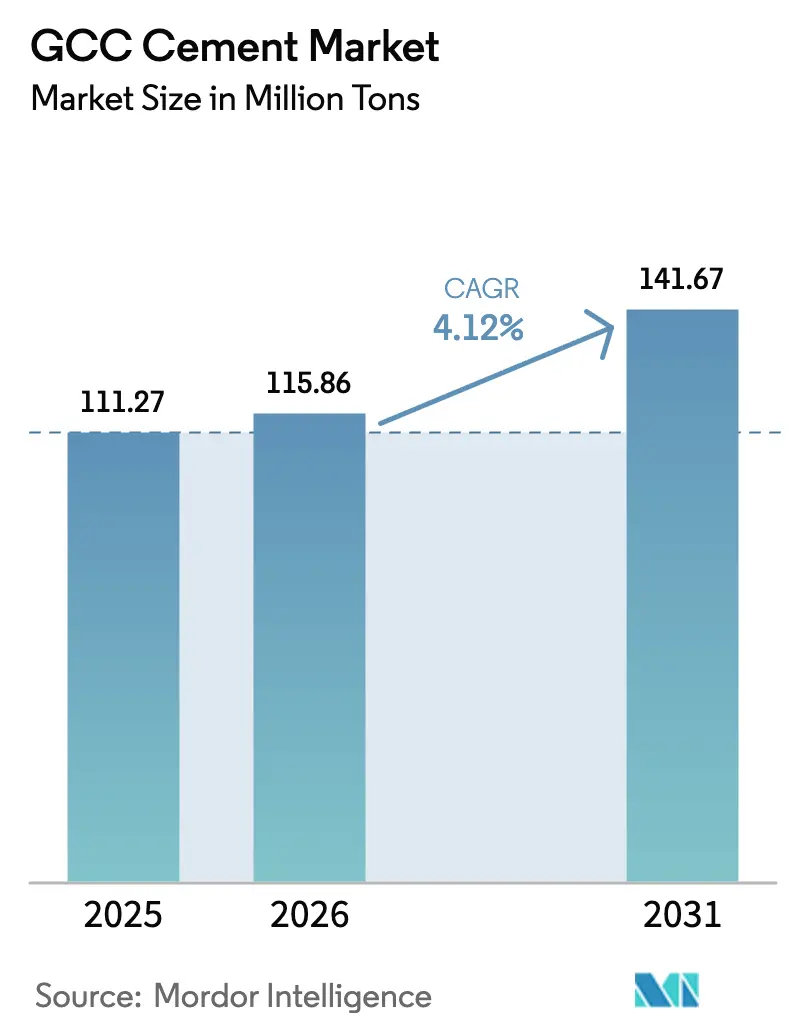

| Tamaño del mercado en el año base (2025) | 111.27 Millones de toneladas |

| Volumen del Mercado (2026) | 115.86 Millones de toneladas |

| Volumen del Mercado (2031) | 141.67 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento del CCG por Mordor Intelligence

El tamaño del Mercado de Cemento del CCG en 2026 se estima en 115,86 millones de toneladas, creciendo desde el valor de 2025 de 111,27 millones de toneladas con proyecciones para 2031 que muestran 141,67 millones de toneladas, creciendo a una CAGR del 4,12% durante 2026-2031. El sostenido gasto en megaproyectos, la expansión de programas residenciales y las agendas coordinadas de Visión 2030 posicionan al mercado de cemento del CCG para un crecimiento sostenido a pesar de las transiciones en los ingresos petroleros, los debates sobre fijación de precios del carbono y el endurecimiento de la oferta global de materiales cementantes suplementarios. Arabia Saudita y los Emiratos Árabes Unidos dominan el consumo a través de proyectos a gran escala como NEOM, Etihad Rail y Dubai Vertical City, mientras que Catar, Kuwait, Omán y Baréin proporcionan una demanda incremental que apoya la resiliencia de la cadena de suministro regional. La consolidación de la capacidad de clínker impulsada por políticas, junto con inversiones agresivas en recuperación de calor residual, está ayudando a los productores a reducir los costos operativos, mejorar la eficiencia en el uso de recursos y prepararse para los regímenes de cumplimiento de créditos de carbono. Al mismo tiempo, la creciente adopción de cemento mezclado subraya un giro estratégico hacia soluciones de menor contenido de carbono que se alinean con los objetivos de Cero Neto y los criterios emergentes de financiamiento ESG. La intensidad competitiva sigue siendo alta porque la capacidad regional continúa superando la demanda interna, sin embargo, las empresas con escala, hornos modernos y proximidad a los conglomerados de alto crecimiento están mejorando las tasas de utilización y protegiendo los márgenes.

Conclusiones Clave del Informe

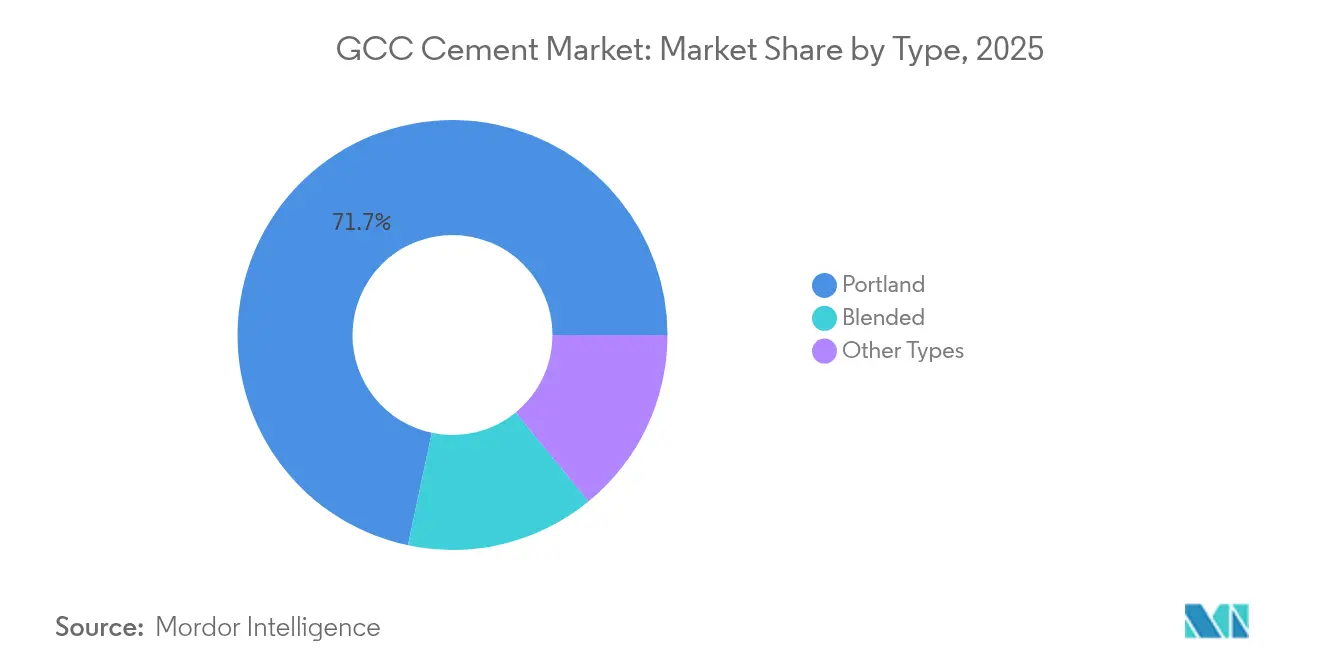

- Por tipo, el cemento Portland lideró con una participación del 71,68% del tamaño del mercado de cemento del CCG en 2025, mientras que el cemento mezclado registró la mayor CAGR prevista del 5,18% hasta 2031.

- Por usuario final, el segmento residencial capturó el 64,12% de la participación del mercado de cemento del CCG en 2025 y se proyecta que se expanda a una CAGR del 4,89% entre 2026 y 2031.

- Por geografía, Arabia Saudita representó el 51,62% del tamaño del mercado de cemento del CCG en 2025 y avanza a una CAGR del 5,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cemento del CCG

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas crecientes de construcción residencial | +0.8% | Arabia Saudita y los Emiratos Árabes Unidos como mercados primarios; Catar y Kuwait como mercados secundarios | Mediano plazo (2-4 años) |

| Cartera de megaproyectos del sector público | +1.1% | Arabia Saudita y los Emiratos Árabes Unidos como dominantes; efecto de derrame regional | Largo plazo (≥ 4 años) |

| Políticas obligatorias de consolidación de capacidad de clínker | +0.4% | A nivel del CCG; Arabia Saudita lidera la implementación | Mediano plazo (2-4 años) |

| Adopción acelerada de cementos mezclados/PLC para cumplir con las hojas de ruta de Cero Neto | +0.6% | Los Emiratos Árabes Unidos y Arabia Saudita como adoptadores tempranos; seguimiento regional | Largo plazo (≥ 4 años) |

| Modernizaciones de recuperación de calor residual que reducen los costos unitarios para hornos más antiguos | +0.5% | A nivel del CCG; enfoque en instalaciones envejecidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas Crecientes de Construcción Residencial

El aumento de la formación de hogares y los mandatos de Visión 2030 están impulsando a los gobiernos a acelerar la entrega de viviendas. Solo NEOM incorpora zonas residenciales multidistrito que requieren varios millones de toneladas de cemento durante las fases actuales. Los desarrollos de rascacielos en Dubái, incluidas torres que superan los 100 pisos, ilustran un giro hacia la densidad vertical que aumenta la intensidad de cemento por metro cuadrado. Las reformas fiscales de Kuwait han desbloqueado el financiamiento de asociaciones público-privadas para grandes conjuntos habitacionales, haciendo que la producción sea menos sensible a los ingresos petroleros anuales. En conjunto, estos proyectos crean una demanda predecible a lo largo del ciclo y amortiguan la volatilidad que caracterizó los anteriores auges intensivos en infraestructura. El imperativo demográfico también garantiza que los presupuestos residenciales permanezcan políticamente protegidos incluso cuando las condiciones macroeconómicas se suavizan.

Cartera de Megaproyectos del Sector Público

El respaldo de los fondos soberanos de riqueza proporciona capital duradero para megaproyectos que van desde el programa NEOM de 500.000 millones de USD de Arabia Saudita hasta la red ferroviaria nacional de los Emiratos Árabes Unidos. El corredor de 1.200 kilómetros de Etihad Rail requiere extensas bases de vías, puentes y terminales de pasajeros que consumen grandes volúmenes de concreto premezclado. La reurbanización posterior a la Copa del Mundo en Catar mantiene activos los sitios de los estadios como distritos de uso mixto, sosteniendo la demanda mucho después de los plazos iniciales del evento. Dado que estos proyectos están integrados en estrategias de diversificación, enfrentan menores riesgos de cancelación vinculados a los precios del petróleo a corto plazo. También mejoran los vínculos comerciales regionales, beneficiando a las plantas de cemento cercanas a los corredores de exportación.

Políticas Obligatorias de Consolidación de Capacidad de Clínker

Arabia Saudita, seguida por otros miembros del CCG, ha introducido normas de licenciamiento que vinculan la renovación a parámetros de eficiencia energética y cumplimiento ambiental. Estudios del sector encontraron que solo el 23,21% de los productores sauditas lograron eficiencia técnica durante el período 2016-2019, lo que subraya el potencial de consolidación. Los nuevos requisitos fomentan fusiones, hornos modernos y sistemas de recuperación de calor residual que pueden suministrar hasta el 30% de la electricidad de la planta y elevar los márgenes de EBITDA entre un 10 y un 15%[1]"Una Solución Concreta de Eficiencia Energética," Grupo del Banco Mundial, worldbank.org . Las políticas reducen la capacidad marginal, disminuyen el exceso de oferta y respaldan un mercado de cemento del CCG equilibrado durante el período de pronóstico.

Adopción Acelerada de Cementos Mezclados/PLC para Cumplir con las Hojas de Ruta de Cero Neto

Los Emiratos Árabes Unidos activaron su Registro Nacional de Créditos de Carbono en diciembre de 2024, obligando a los grandes emisores a registrar y verificar su huella a partir de junio de 2025. La adopción del cemento mezclado, que puede reducir los factores de clínker hacia el 60%, es el camino más rápido hacia el cumplimiento. El compromiso de reducción de metano de Arabia Saudita y los conglomerados planificados de captura de carbono refuerzan el cambio. Los productores están escalando las importaciones de escoria y ceniza volante incluso cuando la inflación en los fletes eleva los costos de entrega, acelerando las pruebas de arcilla calcinada localmente para estabilizar el suministro.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos de fijación de precios del carbono en debate en los Emiratos Árabes Unidos y Arabia Saudita | -0.5% | Los Emiratos Árabes Unidos de forma inmediata; Arabia Saudita con implementación gradual | Corto plazo (≤ 2 años) |

| Aumento de los costos de escoria/materiales cementantes suplementarios transportados por vía marítima ante una oferta global ajustada | -0.3% | A nivel del CCG; los productores dependientes de importaciones son los más afectados | Mediano plazo (2-4 años) |

| Exceso de capacidad regional crónico que mantiene la utilización en un nivel inferior | -0.7% | A nivel del CCG; particularmente Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Marcos de Fijación de Precios del Carbono en Debate en los Emiratos Árabes Unidos y Arabia Saudita

La Resolución de Gabinete 67 de 2024 de los Emiratos Árabes Unidos impone monitoreo, reporte y verificación a las instalaciones que emiten más de 0,5 millones de toneladas de CO₂e y establece multas que alcanzan 1 millón de AED. Arabia Saudita está elaborando un mercado paralelo alineado con su objetivo de reducción del 30% de metano. First Abu Dhabi Bank ha lanzado una mesa de negociación de carbono para suministrar liquidez y formación de precios[2]"FAB se asocia con Masdar y Blue Carbon," First Abu Dhabi Bank, bankfab.com . Si bien las plantas bien gestionadas pueden monetizar los créditos excedentes, los productores menos eficientes podrían enfrentar una escalada de costos que comprima los márgenes hasta que se completen las modernizaciones.

Aumento de los Costos de Escoria/Materiales Cementantes Suplementarios Transportados por Vía Marítima ante una Oferta Global Ajustada

La creciente demanda global de cemento de bajo contenido de carbono ha superado el crecimiento de la producción de escoria y ceniza volante. Los productores del CCG dependen de importaciones de centros siderúrgicos del este de Asia y Europa, lo que los expone a la volatilidad de las tarifas de flete y a las fluctuaciones cambiarias. El desequilibrio eleva el costo de entrega del cemento mezclado y podría retrasar los objetivos agresivos de sustitución de clínker. La inversión en el procesamiento de arcilla calcinada está emergiendo como una cobertura, aunque los desembolsos de capital y las pruebas de rendimiento extienden los plazos de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo: El Dominio del Portland Enfrenta la Innovación del Cemento Mezclado

El cemento Portland mantuvo una participación del 71,68% del mercado de cemento del CCG en 2025, reflejando los códigos de diseño arraigados y la familiaridad con la cadena de suministro. El segmento continúa siendo el ancla de la economía de producción; sin embargo, la categoría de cemento mezclado está posicionada para entregar una CAGR del 5,18% que gradualmente reducirá el dominio del Portland. Los grados de cemento mezclado se benefician de los incentivos de política, los compromisos ESG corporativos y el creciente costo de los créditos de carbono en debate. Sin embargo, la transición requiere la readaptación de los molinos, la recalibración de los protocolos de calidad y la capacitación de los contratistas intermedios.

Las modernizaciones de eficiencia energética respaldan ambos segmentos. Las turbinas de recuperación de calor residual producen energía de base que protege a las plantas de los aumentos tarifarios y mejora la rentabilidad. Los productores también optimizan la programación de los hornos en torno a la producción máxima de energía renovable para reducir las emisiones. Estos avances operativos se combinan con la adopción del cemento mezclado para fortalecer la competitividad general del mercado de cemento del CCG y al mismo tiempo avanzar en los objetivos de descarbonización.

Por Industria de Uso Final: El Sector Residencial Impulsa el Doble Liderazgo

La construcción residencial representó el 64,12% del volumen total en 2025 y se proyecta que crezca a una CAGR del 4,89%, manteniendo una clara supremacía tanto en participación como en impulso. Las viviendas a gran escala bajo Visión 2030 satisfacen los objetivos sociales y redirigen la inversión desde las unidades de lujo orientadas a expatriados hacia los segmentos de ingresos medios. Torres como Burj Binghatti ilustran un nicho premium y destacan el cambio de ingeniería hacia el urbanismo vertical que eleva la demanda de cemento por unidad habitacional.

Los edificios comerciales se benefician de la diversificación del turismo, especialmente en los distritos culturales de Riad y los corredores de hospitalidad de Dubái. Los proyectos de infraestructura, incluidos el ferrocarril de alta velocidad y las plantas desaladoras, proporcionan una demanda de base estable. Las construcciones industriales e institucionales —universidades, hospitales, centros logísticos— ofrecen aplicaciones especializadas como el cemento resistente a los sulfatos, pero siguen representando fracciones menores del mercado de cemento del CCG. La amplitud de los usuarios finales respalda la diversificación de la cartera de los productores y amortigua las caídas cíclicas en cualquier categoría individual.

Análisis Geográfico

Arabia Saudita mantuvo el 51,62% del consumo regional en 2025 y se proyecta que registre una CAGR del 5,31% hasta 2031 sobre la base de múltiples conglomerados de Visión 2030. Proyectos que van desde el puerto industrial de Oxagon hasta la ciudad lineal The Line requieren mezclas de concreto de alto rendimiento que impulsan pedidos a granel consistentes. Las políticas de consolidación de capacidad también eliminan las líneas ineficientes, permitiendo a las plantas restantes mejorar la utilización.

Los Emiratos Árabes Unidos siguen siendo un centro clave de demanda, impulsado por 24 proyectos emblemáticos que abarcan los sectores de transporte, turismo y vivienda. Su marco de créditos de carbono ya está influyendo en las especificaciones de adquisición, acelerando la adopción del cemento mezclado y recompensando a los productores eficientes. Catar, Kuwait, Omán y Baréin completan el mercado, contribuyendo con oportunidades de nicho en estructuras marinas, complejos petroquímicos y centros turísticos que demandan formulaciones especializadas. Su actividad combinada diversifica los flujos de ingresos para los actores de toda la región y equilibra el riesgo geográfico inherente a la concentración en Arabia Saudita y los Emiratos Árabes Unidos.

Panorama Competitivo

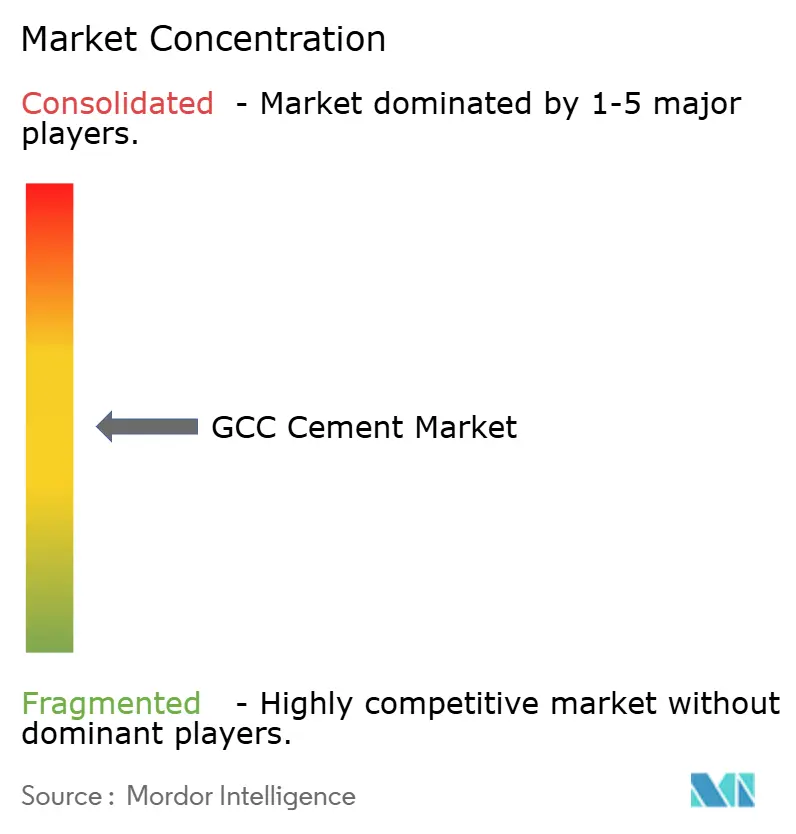

El Mercado de Cemento del CCG está parcialmente fragmentado. El exceso de capacidad crónico sigue siendo el principal desafío competitivo. Los productores están respondiendo con actualizaciones de plantas, líneas de combustibles alternativos y fusiones regionales. Los líderes nacionales racionalizan los hornos paralelos y digitalizan el mantenimiento para extender la vida útil de los activos y liberar flujo de caja. Las oportunidades de nicho en grados marinos y de alúmina alta siguen siendo desatendidas, creando un espacio en blanco para los actores especializados a medida que se aceleran las expansiones portuarias regionales. Los participantes del mercado que alineen las ampliaciones de capacidad con los corredores de alto crecimiento y aseguren acuerdos de compra a largo plazo estarán en condiciones de mejorar la rotación de activos. Por el contrario, las empresas que demoren las inversiones en descarbonización corren el riesgo de enfrentar sanciones regulatorias y perder licitaciones en proyectos gubernamentales que incorporan cada vez más la puntuación de intensidad de carbono. En general, la estrategia está pasando de la captura de volumen a la captura de valor, con énfasis en la eficiencia, la diferenciación de productos y las credenciales ambientales.

Líderes de la Industria de Cemento del CCG

Southern Province Cement Company

Saudi Cement Co.

Yanbu Cement Company

Qatar National Cement Co.

Najran Cement Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Yanbu Cement y Southern Cement han extendido su memorando de entendimiento para continuar evaluando la viabilidad de una fusión. Esta medida refleja los continuos esfuerzos de consolidación en el sector de cemento del CCG, a medida que las empresas buscan optimizar las operaciones, mejorar la competitividad y navegar por las dinámicas del mercado regional.

- Enero de 2024: Yamama Cement anunció la ampliación de una línea de producción y el traslado de su antigua planta al sur de Riad a su nuevo emplazamiento en Northern Halal, en la gobernación de Al-Kharj. La ampliación y el traslado del proyecto aumentarán la capacidad de 10.000 toneladas/día a 12.500 toneladas/día.

Alcance del Informe del Mercado de Cemento del CCG

El cemento, un componente de construcción crucial, es un agente aglutinante que fragua y endurece para adherirse a unidades de construcción como piedras, ladrillos y azulejos. Es una sustancia en polvo fino compuesta principalmente de piedra caliza (calcio), arena o arcilla (silicio), bauxita (aluminio) y mineral de hierro. También puede incluir conchas, creta, marga, esquisto, arcilla, escoria de alto horno y pizarra.

El mercado de cemento del CCG está segmentado por tipo, aplicación y geografía. El mercado está segmentado en Portland, mezclado y otros tipos (cemento de endurecimiento rápido, cemento de fraguado rápido, cemento expansivo, cemento hidrográfico y cemento coloreado). El mercado está segmentado por aplicación en residencial, comercial, infraestructura, industrial e institucional. El informe también abarca el tamaño y las proyecciones del mercado de cemento en los seis países de la región. El dimensionamiento del mercado y las proyecciones se realizaron para cada segmento en función del volumen (toneladas).

| Portland |

| Mezclado |

| Otros Tipos (endurecimiento rápido, fraguado rápido, expansivo, hidrográfico, coloreado) |

| Residencial |

| Comercial |

| Infraestructura |

| Industrial e Institucional |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Omán |

| Kuwait |

| Baréin |

| Por Tipo | Portland |

| Mezclado | |

| Otros Tipos (endurecimiento rápido, fraguado rápido, expansivo, hidrográfico, coloreado) | |

| Por Industria de Uso Final | Residencial |

| Comercial | |

| Infraestructura | |

| Industrial e Institucional | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Omán | |

| Kuwait | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de cemento del CCG?

El tamaño del mercado de cemento del CCG se sitúa en 115,86 millones de toneladas en 2026 y se proyecta que alcance 141,67 millones de toneladas en 2031.

¿Qué segmento consume más cemento en el Golfo?

La construcción residencial lidera el consumo con una participación del 64,12% en 2025 y continúa creciendo más rápido que otras categorías de usuarios finales.

¿A qué velocidad está creciendo la demanda de cemento mezclado en la región?

Se prevé que el segmento mezclado crezca a una CAGR del 5,18% hasta 2031, dado que las políticas favorecen las formulaciones de menor contenido de carbono.

¿Por qué Arabia Saudita domina la demanda regional de cemento?

Los megaproyectos de Visión 2030, como NEOM, y los sostenidos programas de vivienda otorgan a Arabia Saudita una participación de mercado del 51,62% y la mayor tasa de crecimiento regional.

¿Qué tendencia de política clave definirá la economía futura de las plantas?

Los marcos emergentes de fijación de precios del carbono en los Emiratos Árabes Unidos y Arabia Saudita influirán en los costos de producción y acelerarán la inversión en tecnología de reducción de emisiones.

¿Qué tecnología ofrece ahorros de costos inmediatos para los productores?

Los sistemas de recuperación de calor residual pueden suministrar hasta el 30% de la electricidad de una planta y elevar los márgenes de EBITDA entre un 10 y un 15%, ayudando a compensar los costos de combustible y carbono.

Última actualización de la página el: